Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

17mai

Les marchés aiment se faire peur pour rien…

L’amélioration des relations américano-chinoises et la percée de la « route de la soie » sont haussières pour les actions US (technologiques surtout) et aussi de Chine et de Taiwan (comme Alibaba et Baidu par exemple):

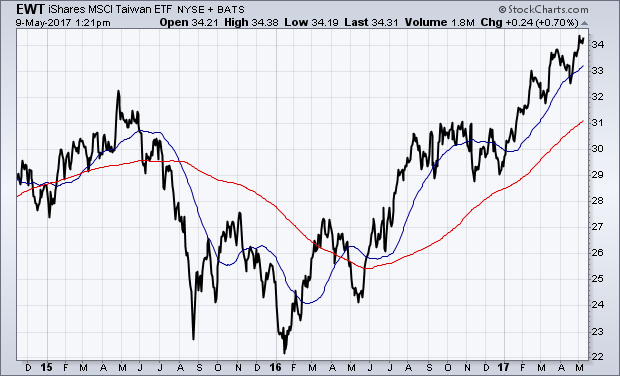

Comme le remarque John Murphy: TAIWAN ISHARES HIT NEW RECORD — TAIWAN SEMICONDUCTOR LEADS SMH HIGHER… The Chart shows Taiwan iShares (EWT) hitting new record highs. Its 2017 gain of 17% puts it just ahead of the EEM (16%). Taiwan Semiconductor (TSM) is its biggest stock (23%). Bringing this a little closer to home, TSM is also the biggest stock holding in the VanEck Vectors Semiconductor ETF (SMH) at 12%. It’s also one of the leaders in the SMH. Chart 5 shows Taiwan Semiconductor (bars) leading the SMH to new highs. [Semiconductors are one of today’s strongest technology groups]. TSM has outpaced the SMH during 2017 by a 22% to 13% margin. That certainly shows a link between the Taiwan stock market and rising semiconductor stocks traded in the states, and vice versa. All of which seems to support the view that the recent popularity of technology shares on a global basis is helping drive funds into Asian emerging markets. And that, in turn, is helping support rising technology stocks here.

La hausse des taux chinois, mise en place pour éviter toute rechute du yuan contre dollar US, pousse à la hausse les taux US, ce qui soutiendra à terme le dollar US, dont le risque de pénurie s’accroit, et les actions US comme chinoises:

Nous restons haussier sur les actions technologiques US via l’achat du Nasdaq, qui a atteint hier son plus haut historique (au moyen des ETF TQQQ et QLD, de plusieurs actions technologiques elles-mêmes); nous achetons aussi Intel, Cisco et Tesla, mais nous n’avons pas de S&P500 ou de Dow Jones Industrial:

Le dollar US et l’or temporairement corrigent, à la baisse pour le premier et à la hausse pour le second, par suite de la tempête politique à Washington; les médias et la classe politique poursuivant leur harcèlement du président Trump, ce qui l’empêche pour le moment d’appliquer son programme mais n’a aucune chance de conduire à son impeachment parce que les arguments contre lui, inventés de toutes pièces pour lui nuire, sont inexistants. Trump ayant fait l’erreur de s’attaquer frontalement au « Deep State » (agences de renseignement et complexe militaire), il devra donc s’aligner sur ses exigences pour sauver son mandat présidentiel.

JPMorgan conseille de shorter les actions européennes mais pas les actions anglaises, raison pour laquelle nous avons acheté l’ETF Short BXX – FR0010424143 BXX –

Rien de neuf, les marchés financiers continuent leurs consolidations

Les actions US consolident sans direction à court terme, les taux US à 10 ans restent haussiers, le dollar US aussi et les métaux (l’or en particulier) restent baissiers:

–

Support vers 2382 / résistance vers 2404 sur le S&P500:

C’est la dualité entre l’économie traditionnelle des entreprises de vente au détail dont les bénéfices s’effondrent – sur-représentées dans les indices boursiers US – et des entreprises de vente par internet dont les bénéfices explosent – sous-représentées dans les indices boursiers US – qui explique la correction actuelle des marchés d’actions US; indices dont il faut revoir la composition et la pondération des différents actifs pour les adapter à la nouvelle économie:

Il semblerait que la réforme fiscale de Trump soit prête à être publiée, ce qui ferait monter à la fois les actions US et les taux d’intérêt à 10 ans US:

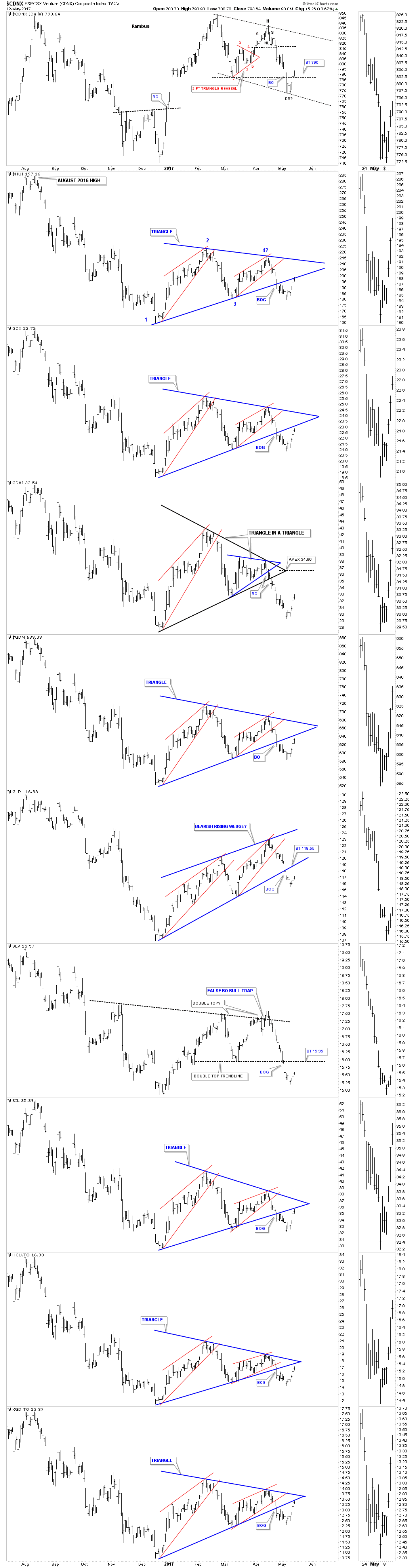

Late Friday Night Charts… Precious Metals Complex, posted on May 13,2017 by Rambus

–

–

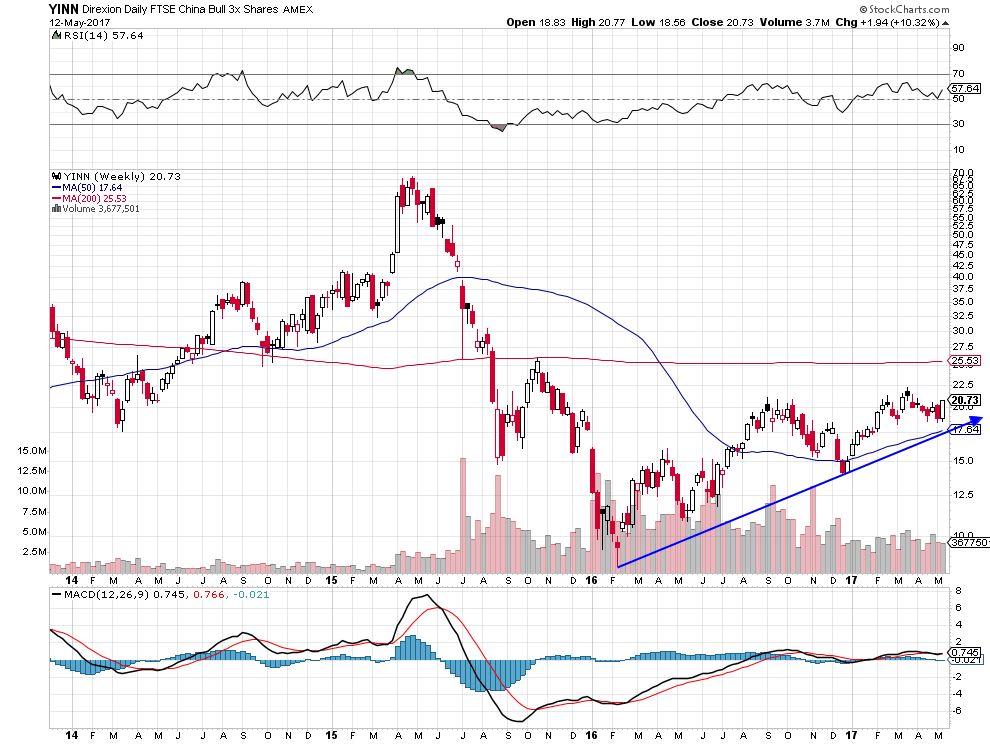

A noter que les accords commerciaux USA/chine, qui éloignent le spectre de guerre commerciale entre les deux premières puissances économiques mondiales, font remonter les actions chinoises. Ce sont elles qu’il faut SURTOUT acheter (via le YINN) parce que ce sont les meilleur marché de toutes:

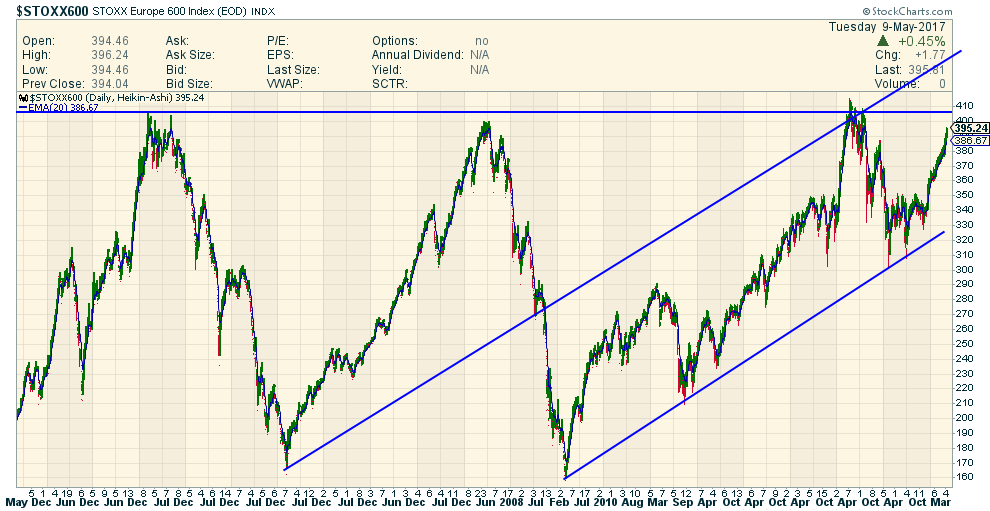

Très forte résistance entre 395 et 415 sur le stoxx600 dont l’extension semble maximale

–

–

Très forte résistance sur le PIIGS Stock Composite:

–

–

11mai

Comme prévu, les actions US corrigent modérément pendant que les actions d’Europe continentale semblent destinées à rechuter plus sensiblement, en attendant c’est le dollar US qu’il faut acheter et l’or qu’il faut shorter

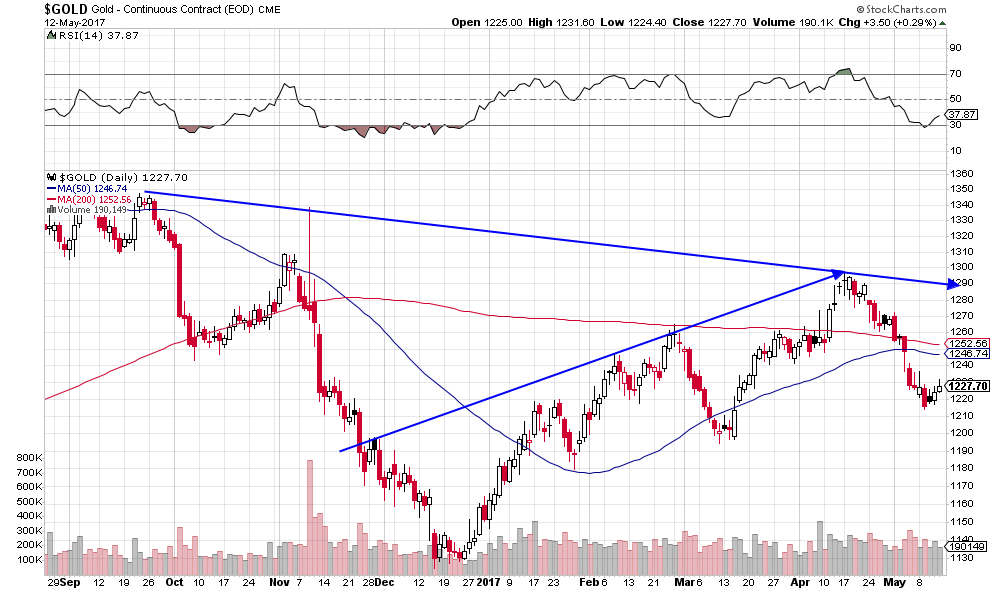

Pendant que les actions US corrigent, c’est surtout le dollar US qu’il faut acheter (objectif 118,74 sur le USD Index) et l’or qu’il faut shorter (objectif 1.000 / 1.035):

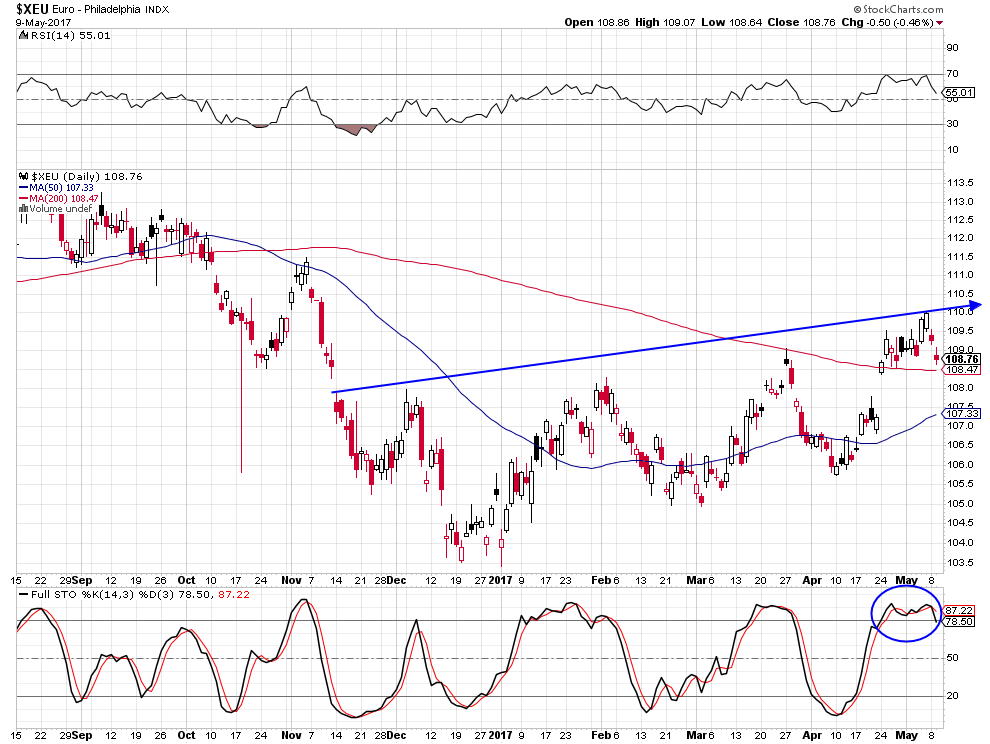

La hausse des prix aux USA encouragera la Fed à remonter ses taux alors que la BCE est condamnée à poursuivre sa politique laxiste faute de vraie croissance économique sur le Vieux Continent, ce qui est BAISSIER pour l’euro/dollar US:

Nous attendons encore avant de reprendre les positions longues sur les actions US que nous avons vendues récemment à leur plus haut.

–

Le très fort développement des ventes sur internet augmente les profits des sociétés techno, comme Amazon, mais fait chuter les résultats des sociétés de vente au détail traditionnelles dont de plus en plus de boutiques ferment, c’est cela la mondialisation:

Pour ce qui concerne les actions US, le Nasdaq et les techno continuent de faire la course seuls en tête mais le S&P500 et le Dow Jones des industrielles ont du mal à aller plus haut à court terme:

–

–

–

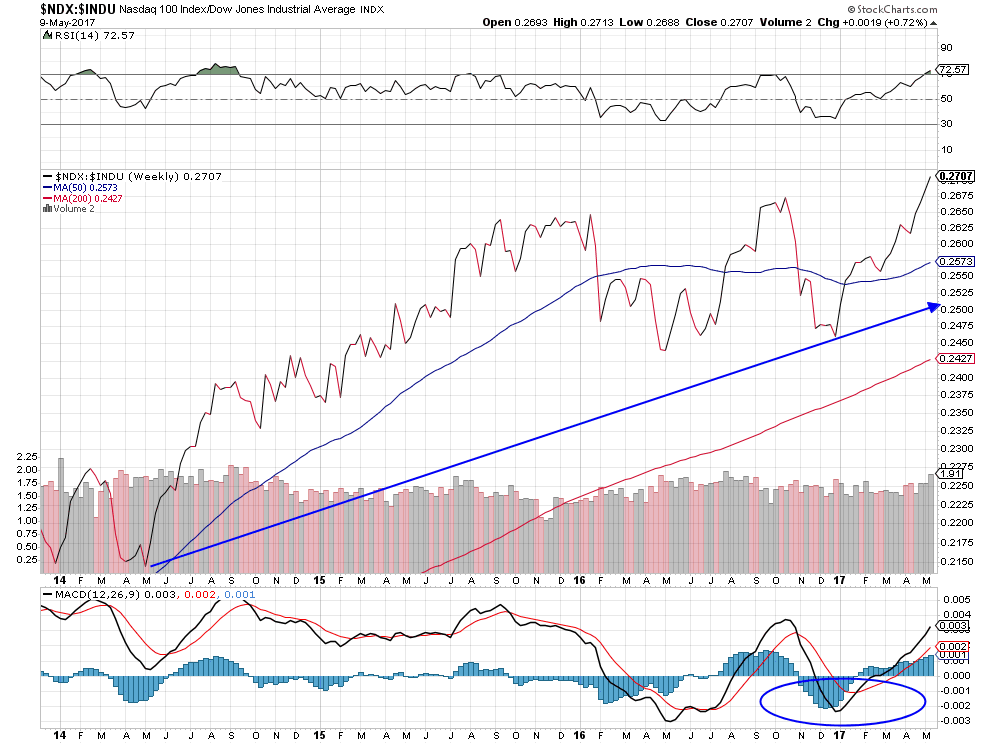

On continue d’assister à la grande réévaluation des actions techno de l’économie du futur (Apple, Alphabet-Google, Microsoft, Amazon, Facebook, AT&T, Verizon, Intel, Netflix, Alibaba, etc.), principalement US, par rapport à toutes les autres actions de la vieille économie comme le montre le ratio super haussier Nasdaq 100/ Dow Jones industrial, de telle sorte qu’il vaut mieux acheter les actions précitées individuellement que les indices boursiers dans lesquels elles sont diluées:

Nous avons allégé nos positions longues sur les actions US dans l’idée de les reprendre en cas de correction

Le Dow Jones Industrial et le Standard&Poors 500 étant à court terme plutôt toppish et le Nasdaq plutôt sur-acheté, nous avons allégé nos positions longues en prenant une partie de nos profits sur les actions US et les ETF correspondants dans l’idée de les reprendre en cas de correction.

A noter que la nette hausse du dollar US et des taux d’intérêt à moyen et long termes US fait chuter les prix des matières premières et des métaux, ce qui nous a conduit à renforcer nos positions longues sur le USD via l’achat de l’UUP et à prendre une position short sur l’or via l’achat du GLL.

–

Retournement à la baisse de l’euro/dollar US:

–

–

–

–

Le risque d’une pénurie de dollars US se fait jour en raison de la politique de la Federal Reserve:

Les marchés financiers ne votent pas Macron ni l’Union européenne, ils continuent de voter Trump et les USA…

Les marchés financiers ne votent pas Macron ni l’Union européenne, ils continuent de voter Trump et les USA… dans la mesure où les actions européennes et l’euro ont rechuté et les actions US et le dollar US sont montés:

–

USA:

–

Le VIX s’écroule, ce qui très haussier pour les actions US:

Etude très haussière d’Oppenheimer sur les actions US:

–

May 7, 2017

Buying for a Breakout

We believe the S&P 500’s bull market is resuming following the reversal of the index’s near-term trend of lower highs. Overall, our cyclical indicators remain positive, and our S&P target of 2500 is unchanged.

This week’s report highlights each of the 11 S&P sector trends as well as trends for the 10-year US Treasury yield, the price of WTI crude oil, the price of gold, and the US dollar DXY.

La Banque Nationale Suisse, devenue le meilleur gestionnaire mondial d’actifs pour elle-même, achète en masse les actions US et seulement les actions US, pas les autres; elle n’achète pas les obligations d’Etat, ni l’or; nous en faisons de même!

La politique de la BNS d’achats massifs d’actions technologiques US en fait le meilleur gestionnaire mondial d’actifs pour elle-même; il faut suivre sa stratégie.

–

La BNS devrait en 2017 pulvériser son profit de SFr 24.5bn ($ 24.27bn) de 2016.

–

The Swiss National Bank had gone on a record buying spree in the first quarter, boosting its total equity holdings to an all time high $80.4 billion, up $17 billion from the $63.4 billion at the end of 2016, the biggest quarterly increase in « AUM » in history:

Ce qui signifie que la BNS a beaucoup plus confiance dans les actions que dans dans tout autre actif financier, comme les obligations d’Etat ou l’or, et qu’elle a beaucoup plus confiance dans le dollar US que dans l’euro ou les autres monnaies. C’est surtout le dollar US qu’elle achète, et non plus l’euro, dans ses interventions sur les marchés des changes pour éviter que le franc suisse s’apprécie.

–

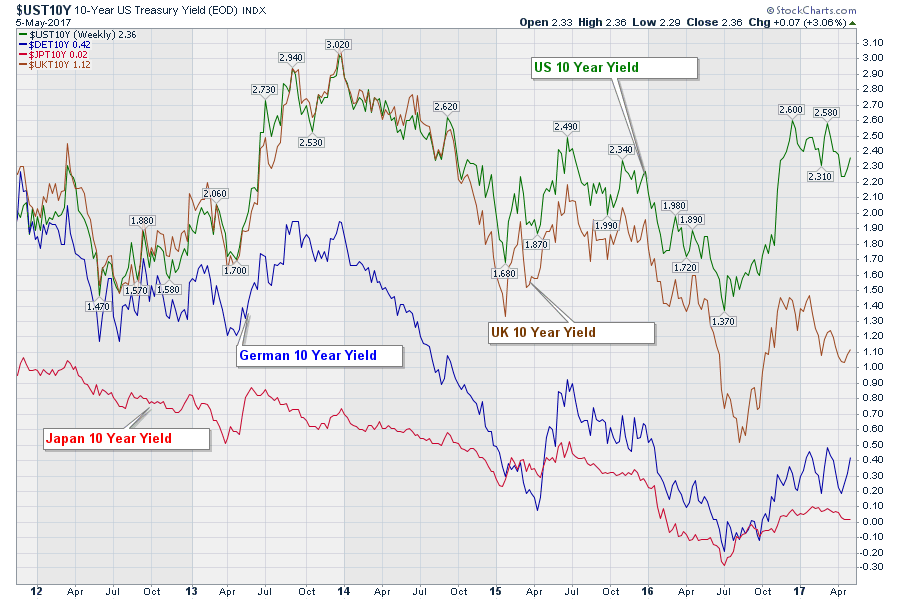

D’ailleurs la reprise de la hausse des taux d’intérêt à 10 ans une peu partout, dans le sillage de celle des taux US à 10 ans, est baissière pour les obligations d’Etat et pour l’or:

–

–

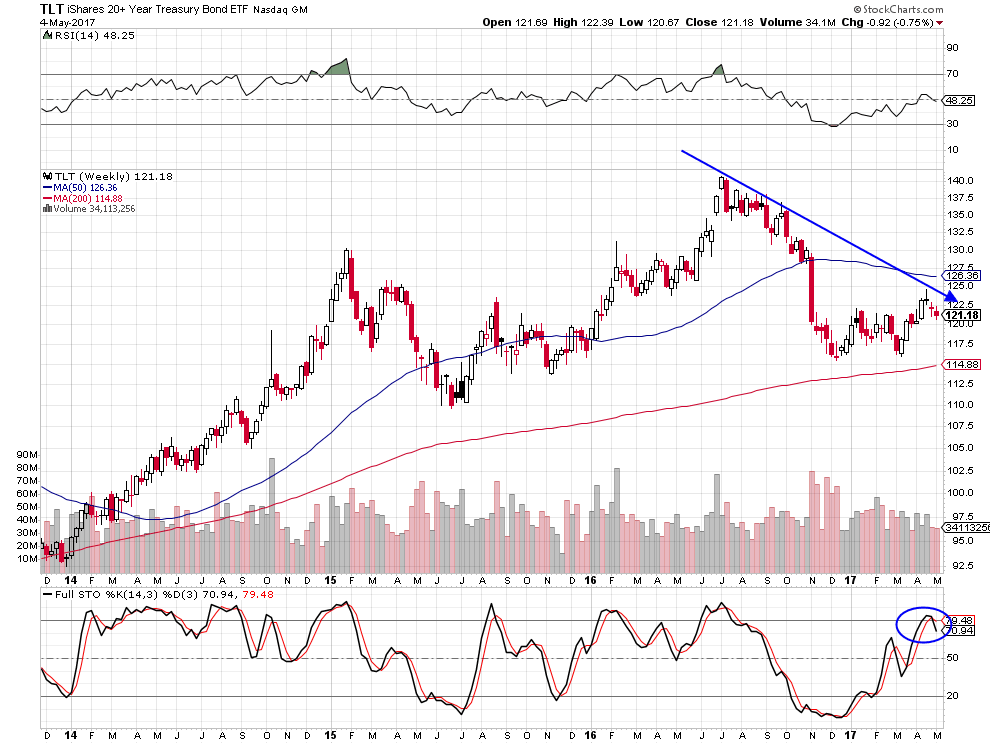

Il est à peu près certain que le TLT (US bonds) et que l’or devraient baisser au moins vers 114,88 et vers 1.045,70 respectivement:

–

–

–

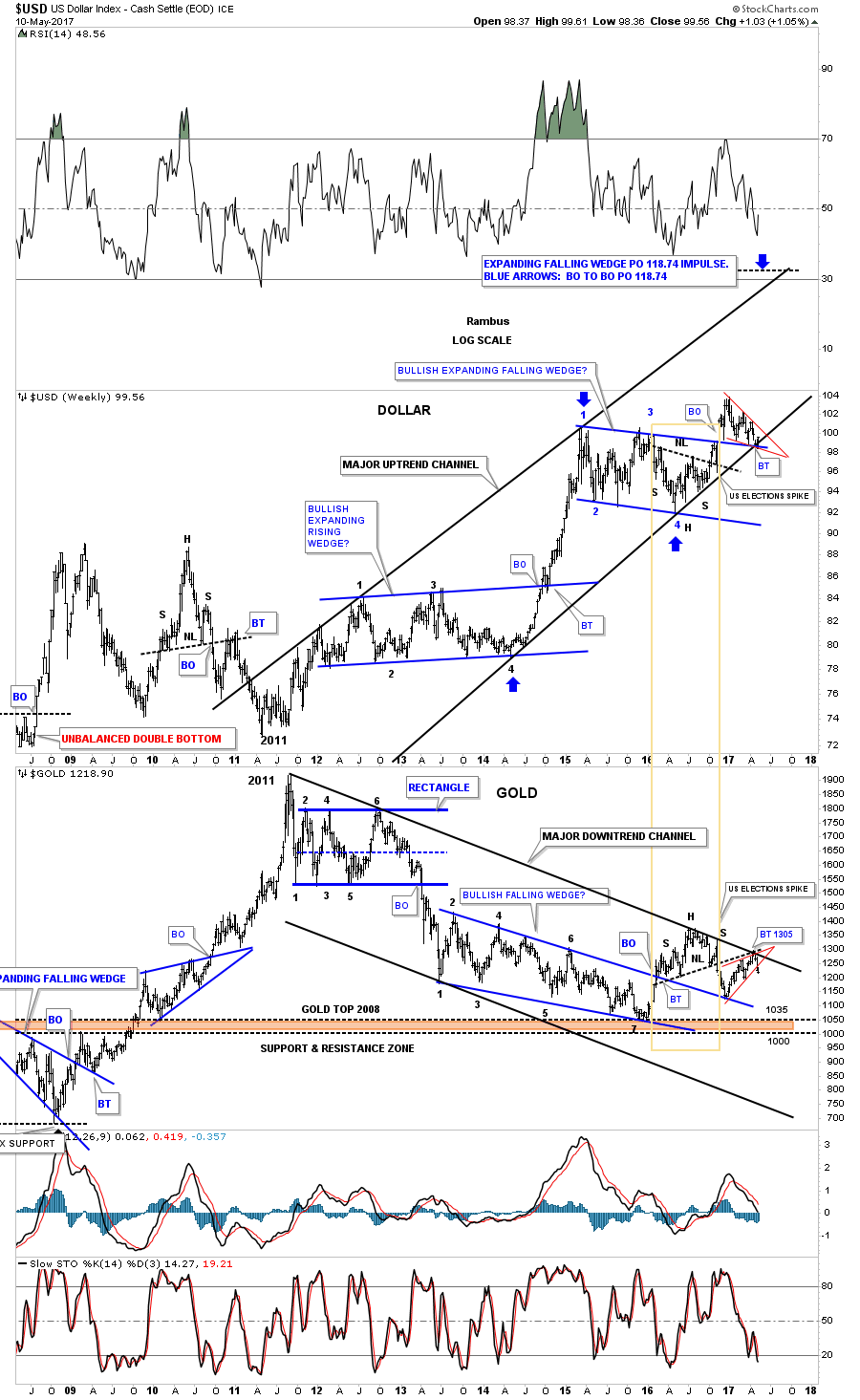

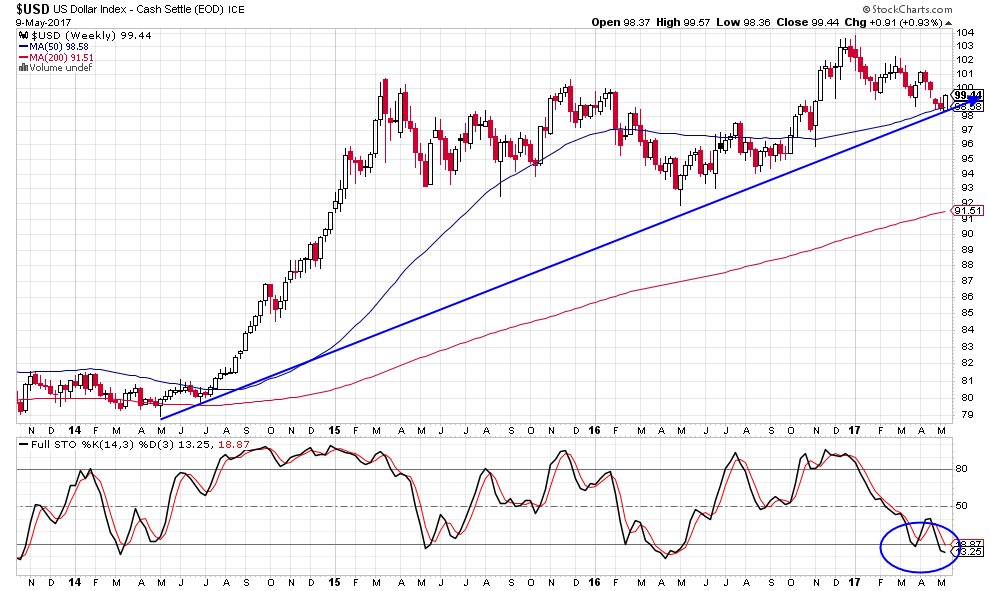

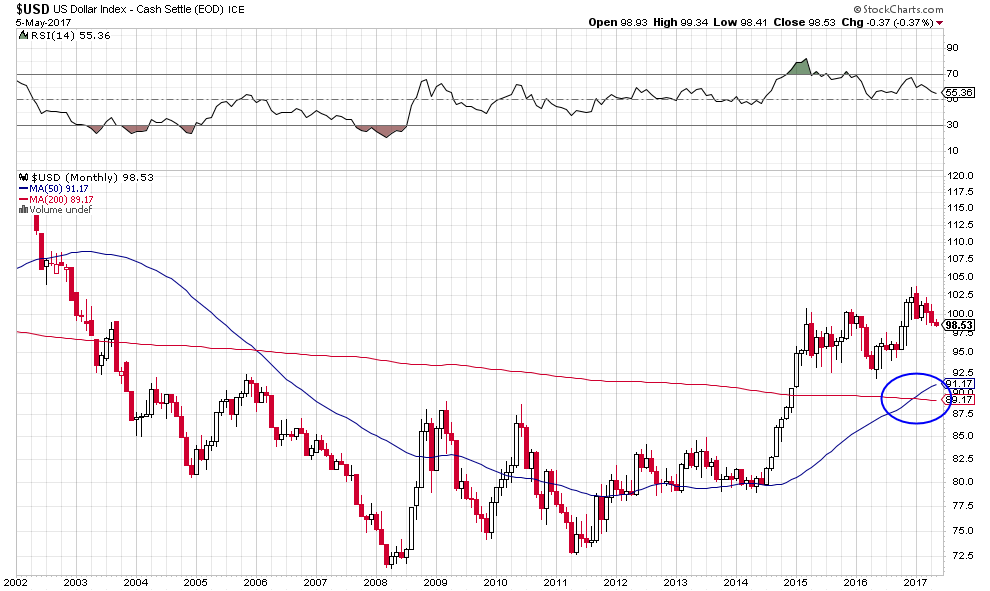

D’ailleurs le USD Index reste haussier…

–

La cassure à la hausse des moyennes mobiles à 50 et 200 jours est un signal positif

–

–

L’objectif, selon Rambus et Plunger, du dollar US Index se situe vers 120 en 2018 / 2019:

–

–

Nous sommes arrivés au moment de l’année où traditionnellement l’euro baisse:

A noter que les actions US que la BNS achète sont principalement les actions technologiques à savoir Apple, Alphabet-Google, Microsoft, Amazon, Facebook, AT&T, Verizon, cotées sur le Nasdaq.

–

Goldman Sachs lui aussi est très haussier sur le Nasdaq dont les cinq principales actions technologiques (AAPL, GOOGL, MSFT, AMZN, FB) représentent à elles seules 42% de la valeur du Nasdaq 100 (contre seulement 13% du S&P500) :

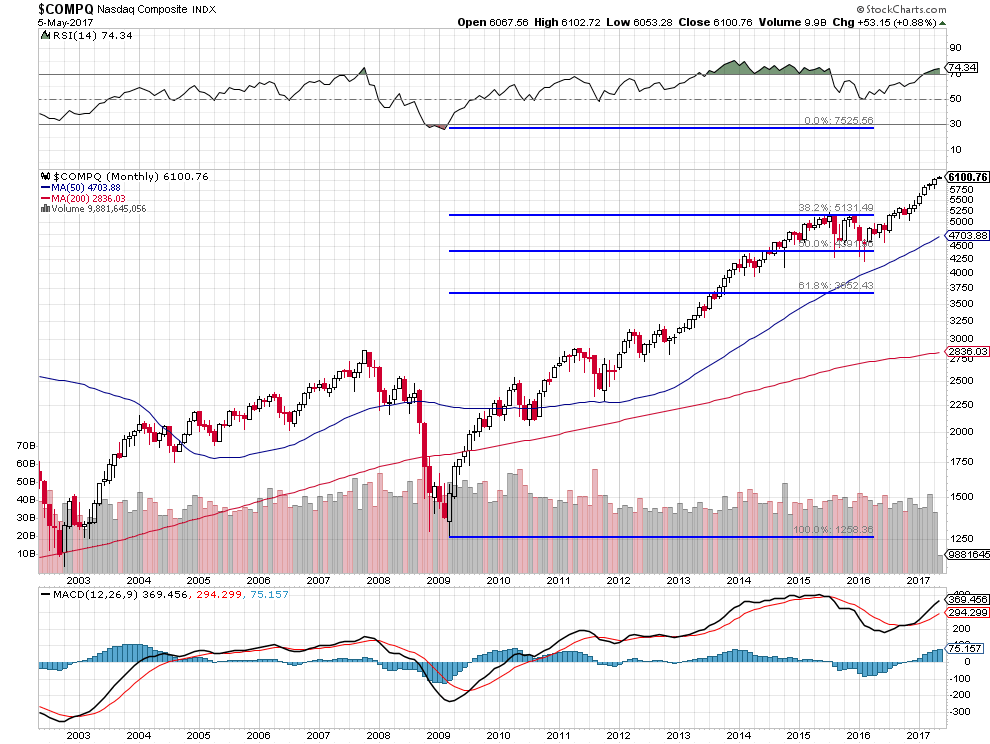

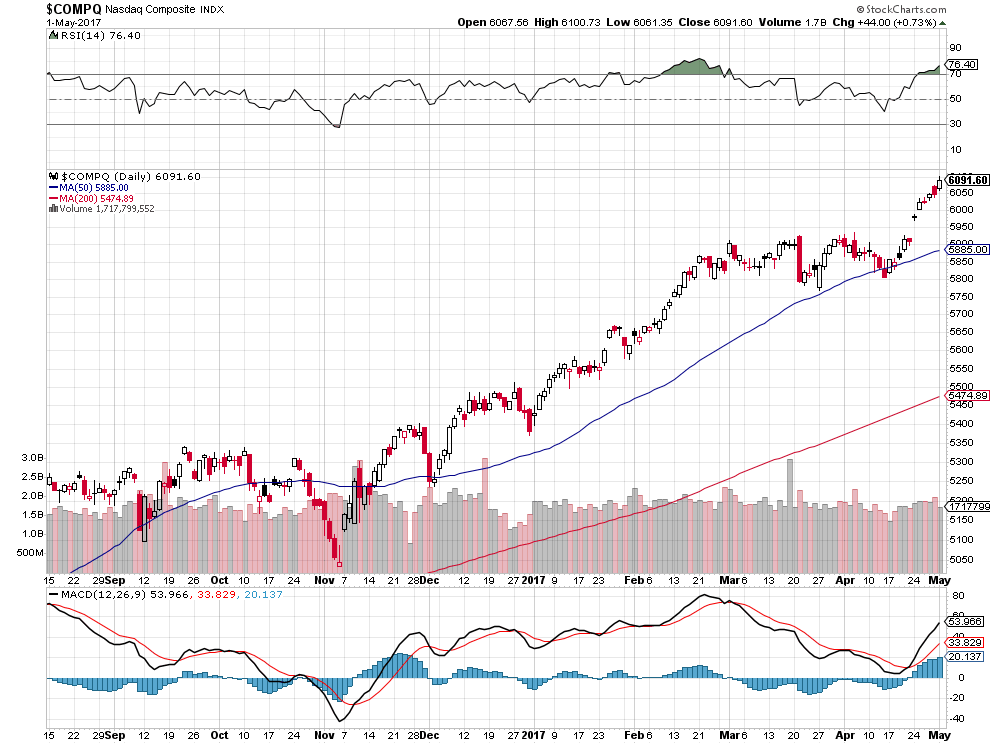

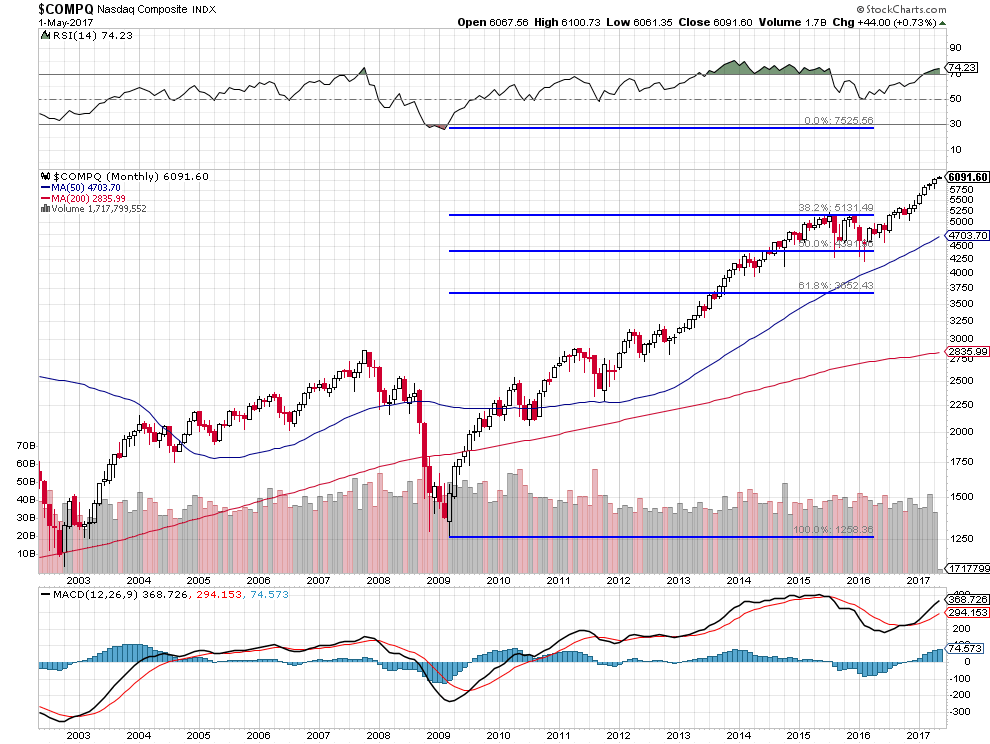

L’objectif de hausse du Nasdaq Composite se situe vers 7500:

–

–

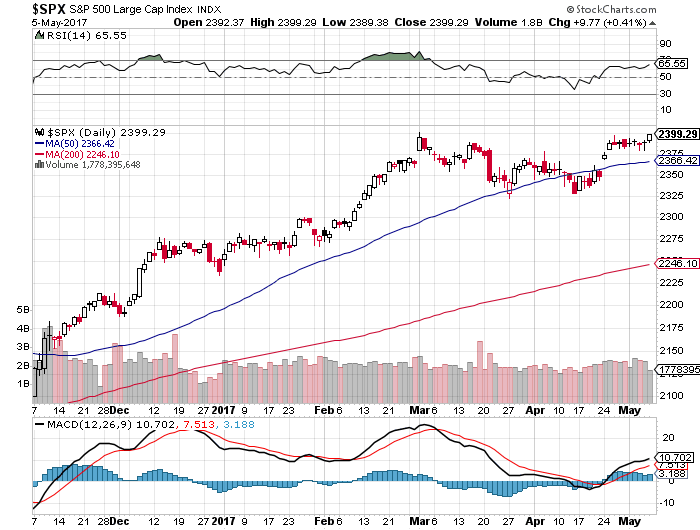

Quant au S&P500, qui a aussi clôturé vendredi à son plus haut, il devrait poursuivre sa progression au moins en direction des 2510 dans un premier temps:

A propos de l’élection d’Emmanuel Macron à la présidence française, on peut se faire élire président par défaut contre une candidate pitoyable comme l’a été Marine Le Pen (extrémiste, agressive et ne connaissant pas les dossiers économiques et monétaires sur lesquels elle est restée confuse) mais on ne peut pas être un président par défaut, auquel cas il laissera la France dans un état encore plus lamentable que ce que la laisse François Hollande.

Non seulement, Macron n’aura de majorité parlementaire suffisante aux législatives, aucun autre parti non plus d’ailleurs, d’où une France qui sera ingouvernable, mais il n’a à l’évidence pas la carrure ou la maturité personnelles ni la capacité politique de réunir les Français, faute de s’atteler à la résolution des immenses problèmes qu’une classe politique désavouée a laissés s’accumuler, de telle sorte que rien n’est solutionné.

Alors qu’il est vital pour la France et la plupart des Etats européens de tout changer dans l’Union européenne et de réformer voire d’en finir progressivement avec l’euro, rien de tout cela ne sera fait par le bébé Hollande parce que le 7 mai 2017 c’est Allemagne de Merkel qui a gagné. Nous ne partageons donc pas l’optimisme à court terme qui ne manquera vraisemblablement pas de se faire jour sur les marchés financiers européens ou sur l’euro/dollar US.

Les plus hauts historiques ont été atteints sur les indices US S&P500 et Nasdaq Composite, ce qui augure une nouvelle poussée haussière imminente les concernant

Les bons chiffres de l’emploi aux USA ont permis aux indices US S&P500 et Nasdaq Composite d’atteindre leurs plus hauts historiques, ce qui augure une nouvelle poussée haussière imminente les concernant. Pendant que la hausse des taux d’intérêt à moyen et long termes US qui a repris fait chuter les obligations d’Etat US, l’or et le pétrole.

Nous ne touchons rien à notre positionnement qui est exactement orienté dans le sens des marchés à savoir: long actions US (les FANG et les indices S&P 500 et Nasdaq Composite en particulier), sans obligations d’Etat US, sans or ni pétrole.

Un double effondrement des obligations d’Etat US (ce qui entrainerait la chute de toutes les obligations d’Etat dans le monde entier) et de l’or est possible, dans la mesure où la hausse des taux d’intérêt (à laquelle la Fed procédera prochainement à nouveau) entraine mécaniquement la chute des obligations d’Etat et de l’or. En revanche, la chute des obligations d’Etat entraine la hausse des actions, dans la mesure où elle produit l’exode des investisseurs des premières vers les secondes:

–

Commentaire de Plunger, l’associé de Rambus:

« As a reminder, recall I posted the What if question in the weekend report. What if gold was in for a major decline? Where bonds broke down and took gold with it? Recall the measured move for this scenario shows gold just above $1,000 if this were to occur. Well today we received a little clue that we need to pay attention at least to this scenario. The chart below shows a break of two patterns for gold and bonds. I am just bringing it to your attention ».

Il n’y a pas d’alternative d’investissement à l’achat des actions US, dont tout indique qu’elles monteront beaucoup plus haut sauf les pétrolières et les minières

Les marchés d’actions US sont ceux qui offrent les meilleurs retours sur investissement pour les raisons qu’ils sont exprimés en dollars US, la monnaie mondiale, que les entreprises US sont les plus performantes, que la liquidité est abondante aux USA, que la politique de la Federal Reserve de relèvement de son taux directeur modérément et à petits pas en fait la plus crédible de toutes les banques centrales, que les USA restent la puissance dominante aux plans diplomatique et militaire, que le marché intérieur US largement auto-suffisant est le plus grand du monde au plan de la consommation. D’autant que le président Trump, en dépit des obstacles que la classe politique met à son action, parviendra quand même tôt ou tard à baisser les impôts comme à limiter le libre-échange globalisé et l’immigration massive, ce qui donnera aux USA des avantages comparatifs irrésistibles.

Recommandation d’achat d’Intel par Tom Bowley: « Intel Corp (INTC) is setting up in a very bullish ascending triangle pattern that I expect will resolve itself in a high volume breakout. Here’s the current look »:

–

–

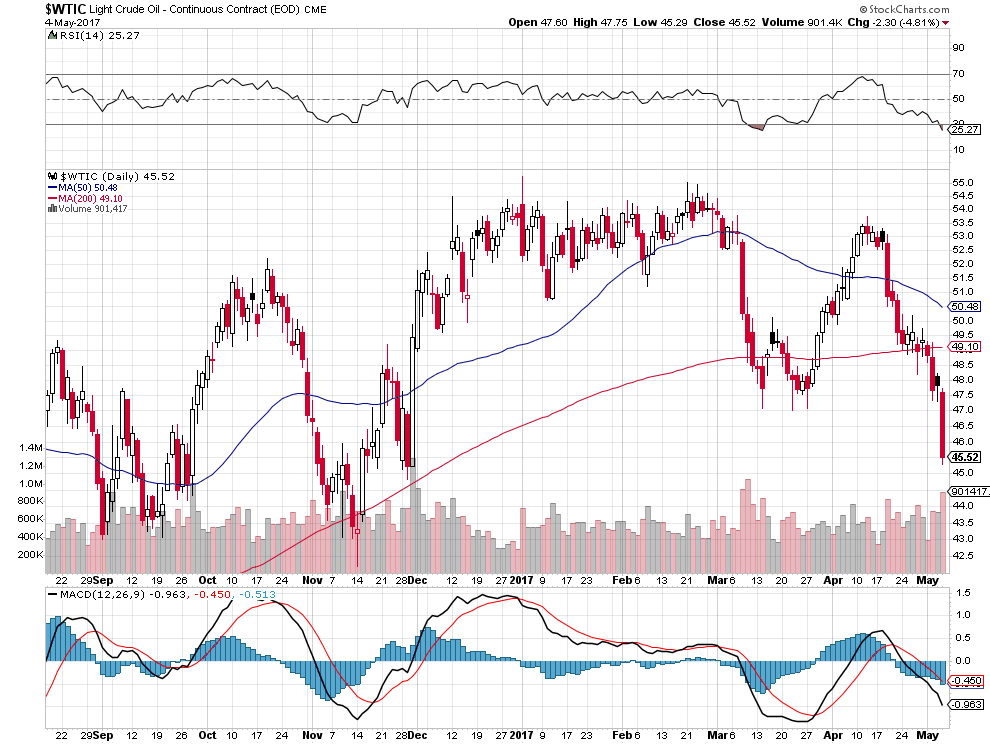

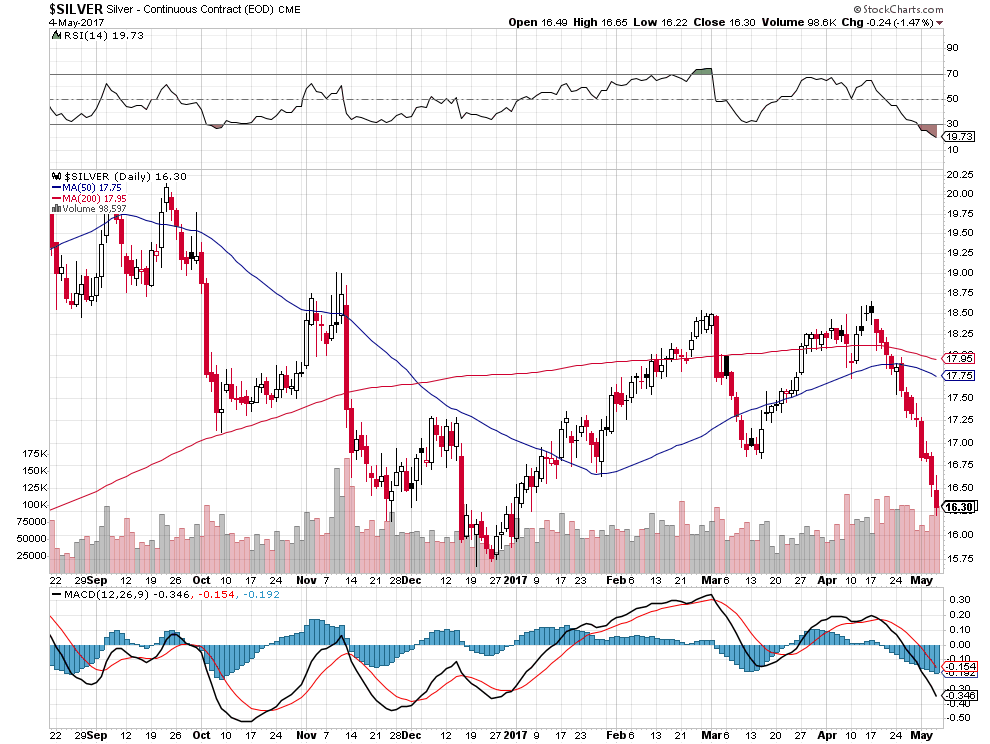

Quant au pétrole et aux métaux précieux comme industriels, en surproduction dont par ailleurs la demande chute, mais aussi incapables de se redresser durablement avec un dollar US et des taux d’intérêt à moyen et long termes US haussiers ou qui restent forts, il ne faut pas les acheter, et les obligations d’État US ou les actions pétrolières et minières non plus.

La chute finale de l’indice boursier canadien et des métaux précieux comme des actions minières a commencé…

–

–

–

–

Commentaire de John Murphy du 3 mai 2017:

–

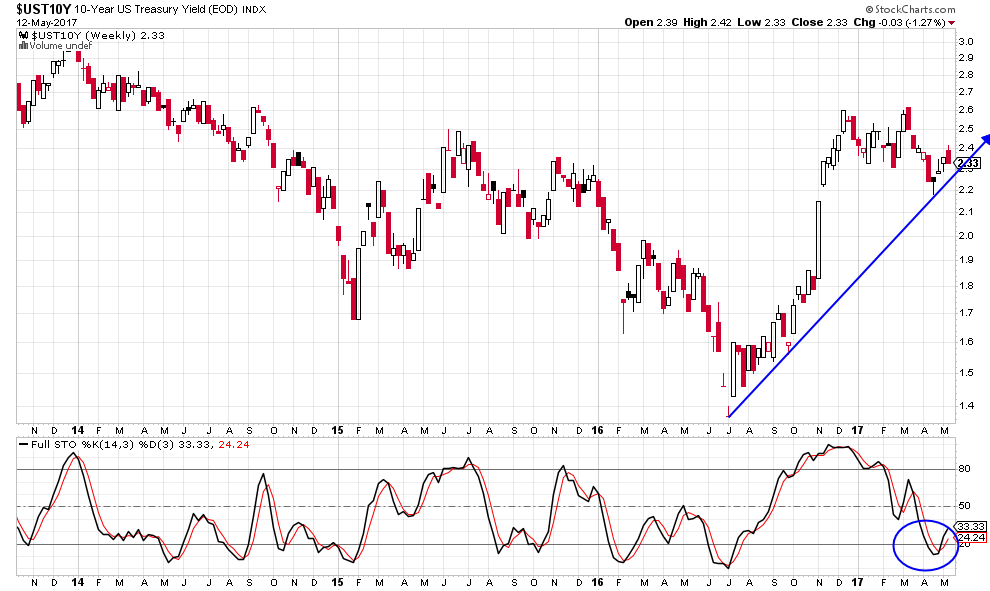

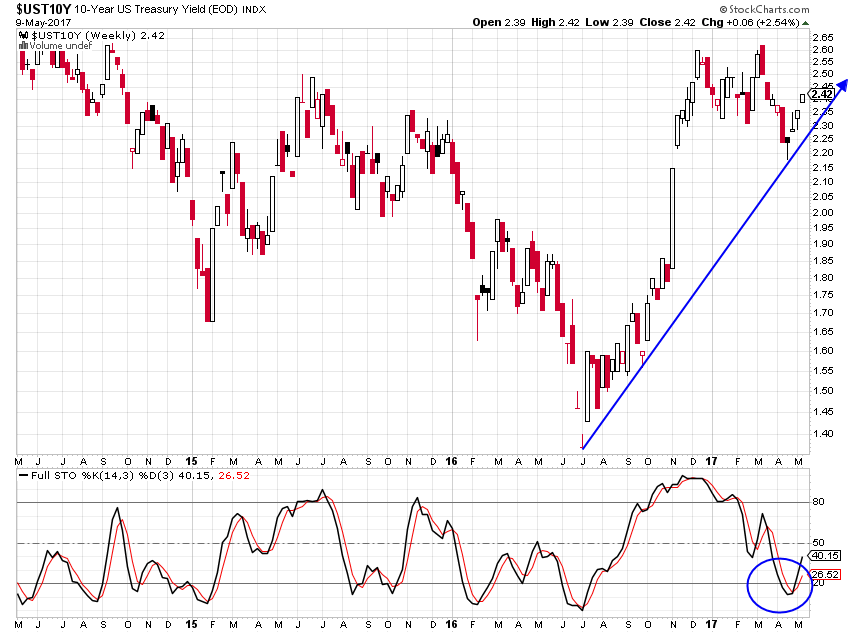

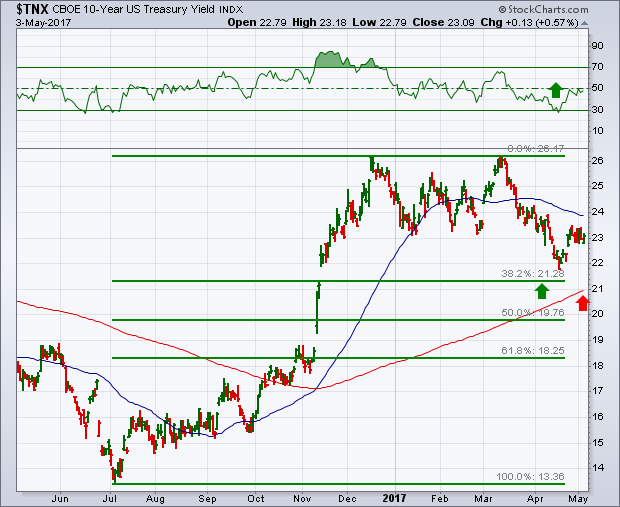

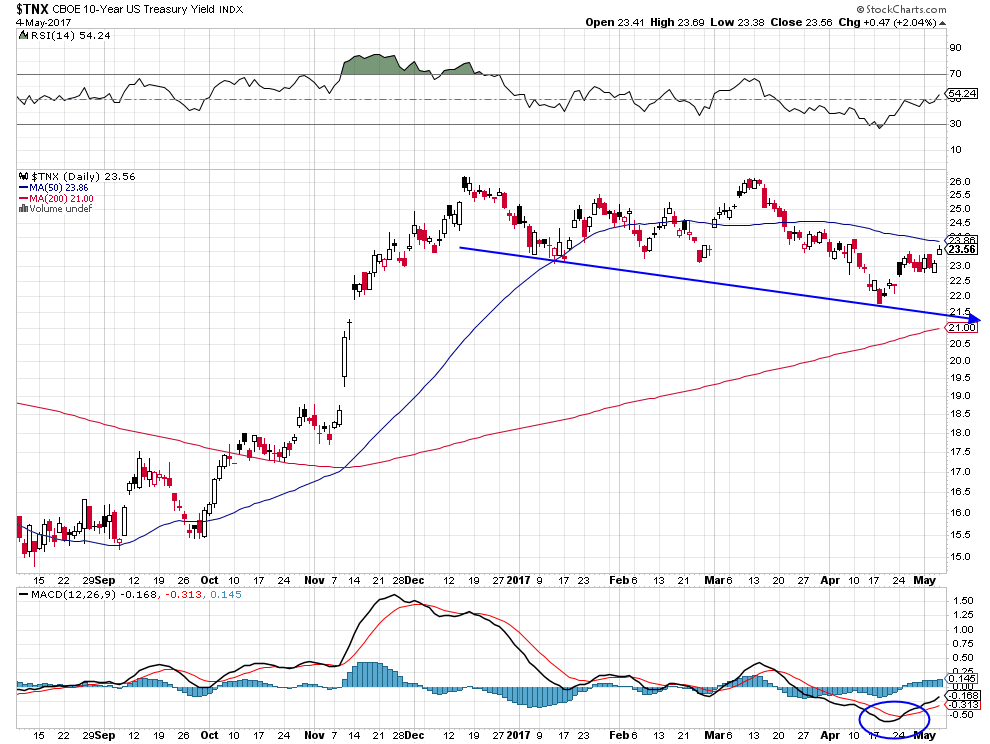

TEN-YEAR TREASURY YIELD STILL IN UPTREND… Today’s Fed announcement contained no surprises. However, the Fed’s view that recent economic softness is « transitory » in nature appears to have caused an uptick in bond yields. Technical factors also appear to favor higher yields. I’ll try to demonstrate how recent intermarket comparisons appear to support that view. But let’s look at some bond charts first. Chart 1 shows the rally in the 10-Year Treasury Bond Yield that started from record lows last July. A big part of that rally took place after the election into the middle of December. It’s been in corrective mode since then. The flat Fibonacci retracement lines shows that the TNX has retraced about 38% from last summer’s low which is pretty normal in a downside correction. The TNX also remains above its 200-day average (red arrow). In addition, its 14-day RSI line (top of chart) is starting to rebound from oversold territory at 30. [Daily MACD lines are turning positive for the first time since mid-March]. That makes this a logical spot for bond yields to start bouncing.

–

–

Les taux US à 10 ans remontent en direction des 2,60%, ce qui fait rechuter les obligations d’Etat US et précipitera les investisseurs sur les actions US:

–

–

–

La crise de régime en France, entrée dans une situation pré-révolutionnaire, se confirme (que Macron soit élu président ou pas) et ce pays comme toute l’Union européenne en seront très négativement affectés.

Marine Le Pen n’est pas crédible sur la double monnaie qu’elle désire instaurer parce que, pour cela fonctionne, il faudrait que plusieurs autres Etats de la zone euro retournent eux aussi à leur monnaie nationale en parallèle avec l’euro. Tout ce débat est de toutes façons stérile parce que si la France (2ème puissance économique de l’Euroland) sort de l’euro, il se désintégrera automatiquement.

L’UE et le Royaume-Uni sont entrés dans une confrontation destructrice, Berlin et Bruxelles faisant tout pour empêcher les Britanniques de recouvrer leur indépendance ce qui les radicalisera.

La crise de régime qui s’annonce en France n’incite pas à rester investi dans les actifs français

Si la droite UMP/LR et le centre (Modem, UDI) n’avaient pas trahi la Nation (en abandonnant la souveraineté de la France parce que l’intégrant dans un ensemble européen dominé par l’Allemagne -la seule bénéficiaire l’euro- via l’Acte Unique de 1986 puis le Traité de Maastricht de 1992 comme en violant le vote négatif de la majorité des Français au référendum de 2005 sur la Constitution européenne qui aurait dû alors conduire au Frexit)

et si la gauche PS/Parti radical/PC et Écologistes n’avaient pas trahi le Peuple (en appliquant crescendo dès 1983 des politiques de l’offre qui ne peuvent plus fonctionner dans le cadre d’une économie sans frontières comme en abandonnant des pans entiers de l’économie française au libre-échange mondialisé non régulé -producteur d’un chômage de masse et de la paupérisation de la majorité des populations dans les pays les plus développés-), la France ne serait pas dans le chaos actuel.

–

La mondialisation sauvage fait de plus en plus de perdants partout:

La bonne attitude qu’aurait dû adopter la droite après sa défaite au lieu de se rallier immédiatement à Macron, selon nous, c’est le ni-ni (comme l’ont fait Pierre Lellouche, Henri Guaino et plusieurs autres), parce qu’elle ne pourra plus, l’ayant fait gagner à la présidentielle, l’attaquer ensuite aux législatives de façon crédible:

Les partis dits de gouvernement qui portent la responsabilité de tout cela sont morts et le conflit politique s’articulera désormais entre des extrémistes à des degrés divers (les Insoumis de Jean-Luc Mélenchon et le Front national de Marine Le Pen) que l’on empêchera temporairement de prendre le pouvoir grâce à l’invention du leurre Emmanuel Macron, derrière lequel toute la classe politique et médiatique dominante en perdition s’abrite, qui sera très probablement élu président, comme en diabolisant au maximum leurs adversaires précités (à savoir la gauche mélenchonienne et de la droite lepéniste révolutionnaires), mais ne résistera que quelques temps aux coups de boutoir de ces derniers (surtout quand les attentas islamistes redoubleront auxquels Macron ne s’opposera que mollement et que le « Grand Remplacement » installera une population immigrée de plus en plus nombreuse à laquelle toutes les concessions seront faites pour qu’elle se tienne tranquille). La France, qui vit une crise de régime, est dans une situation pré-révolutionnaire…

La crise française n’incite pas à investir dans les actifs français. Tout au contraire, il importe de vendre ce que l’on peut posséder en France et de transférer son cash ailleurs (tant que cela est possible et légal), hors UE en Suisse par exemple, avant que tout se dégrade.

–

Avec Macron, la France vivra 5 ans supplémentaires de Hollande en pire, ce que les Français ne supporteront pas… Pas plus qu’ils n’auraient supporté 5 ans avec Le Pen, tant les haines entre les citoyens sont exacerbées.

–

–

–

https://www.youtube.com/watch?v=3USSN0F03hw

–

_____________

–

Notre dernier commentaire recommandant l’achat supplémentaire des actions technologiques, et du Nasdaq via les ETF QLD et TQQQ, est tombé juste parce que tout ce secteur explose à la hausse, ce qui devrait se poursuivre.

Comme prévu, aussi, l’or et les actions des sociétés minières chutent et les taux d’intérêt US montent, ce qui fait baisser les obligations d’Etat US, pendant que le dollar US remonte contre le yen japonais; or et obligations d’Etat US que nous conseillons de ne pas avoir.