Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

04avr.

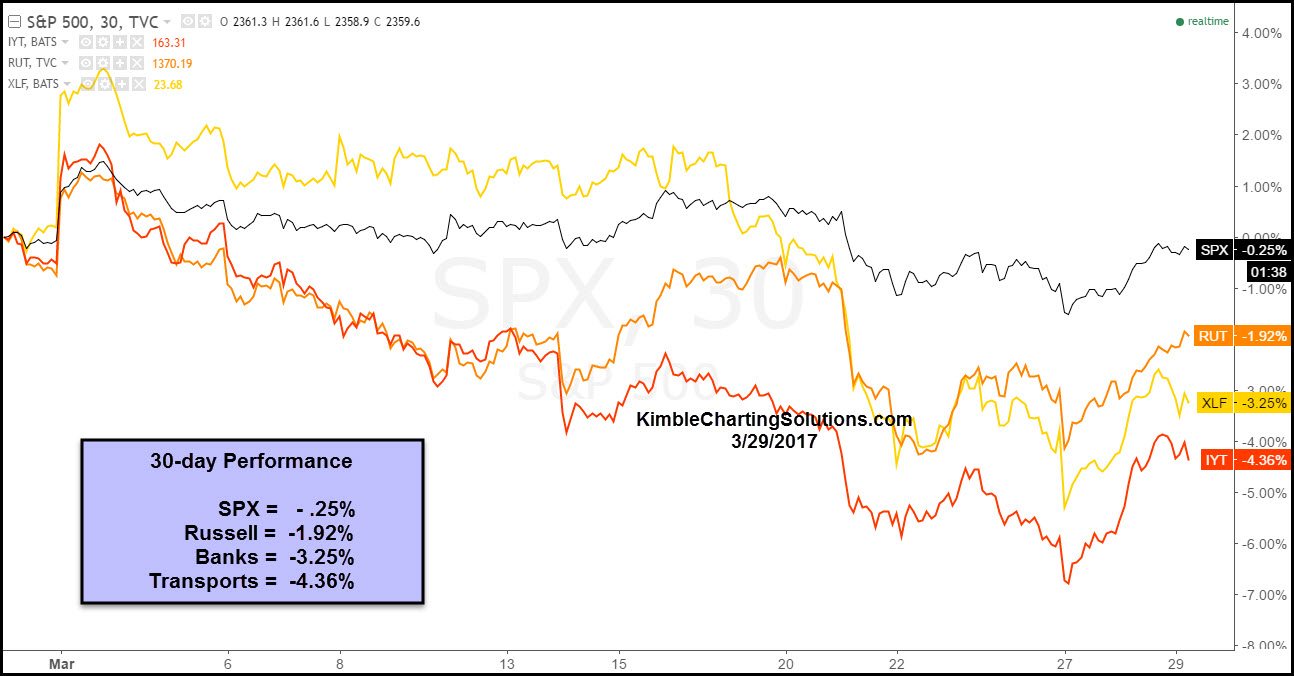

Le retour de la volatilité sur les marchés d’actions a des causes politiques

Les marchés d’actions US, dont la plupart des investisseurs pensent avec raison qu’ils vont à terme monter plus haut parce qu’irrésistiblement tirés par les profits colossaux du secteur techno, internet, communications, sont temporairement bloqués dans leur progression du fait de l’impossibilité du président Trump de gouverner et d’appliquer son programme de réforme de l’Obamacare, de baisse des impôts, de reconstruction des infrastructures et de diminution de l’immigration, par suite de l’opposition tant des élus républicains que des élus démocrates, des services secrets et des médias, qui veulent son impeachment.

La Federal Reserve ne pourra pas monter à nouveau son taux directeur tant que les actions US ne seront pas remontées au-dessus de leurs plus hauts récents:

A noter que les actions US continuent de sur-performer les obligations d’Etat US:

–

le ratio actions US/obligations US est revenu à son niveau de 1999 et ne signale pas de retournement (ce qui est positif pour les actions, mais négatif pour les obligations d’Etat):

–

–

–

Quant aux marchés d’actions européens, ils sont, sans raison fondamentale justifiée, très sur-évalués alors que la France (l’un des deux pivots de l’UE aux côtés de l’Allemagne) est placée dans des processus électoraux dont le seul résultat certain, quel que soit le nouveau président élu qui n’aura pas de majorité parlementaire, est qu’elle sera ingouvernable d’où la paralysie de toute l’UE qui en résultera.

Conclusion: rester léger, modérément long actions US -techno surtout- mais pas d’achat d’ETF long d’actions US ou britanniques (ETF long que nous avons vendu hier dès l’ouverture en totalité) en ce moment et modérément short actions d’Europe continentale (Dax, Cac) via les ETF short ad hoc.

L’attentat de Saint Petersbourg montre encore et toujours le bien fondé de la politique russe et la folie des dirigeants européens de laisser leurs frontières grandes ouvertes à l’immigration massive islamiste:

La volatilité devrait revenir sur les marchés d’actions

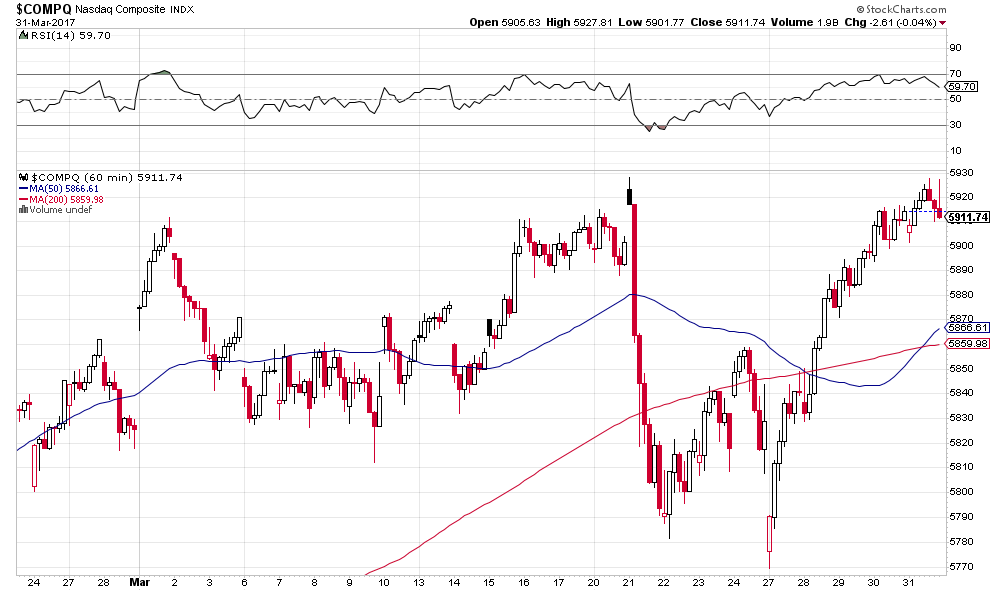

Le Nasdaq Composite ayant atteint son plus haut historique vendredi 31 mars 2017 à 5.928 sans pouvoir le franchir, ce qui forme un double top; nous avons alors pris les profits sur toutes nos positions longues en ETF QLD et TQQQ du Nadsaq.

–

Ce type de formation en double top à court terme (sur le graphique à 60 minutes) n’est généralement pas franchissable du premier coup, ce qui devrait entrainer à court terme une consolidation voire une baisse modérée de cet indice avant reprise, sa tendance à moyen terme restant haussière:

–

–

Commentaire du 31 mars 2017 de Erin Heim de StockCharts:

–

« Let’s look at the monthly chart for the NDX where the new PMO BUY signal arrived. As I noted, this signal has actually been sitting on this chart for most of the month, but it didn’t get logged until today. I like the chart. We have a nice rising trend channel and combined with this new signal, it does suggest the bull market is not over. »

–

–

La veille nous avions sorti nos positions longues sur l’ETF DIA du Dow Jones Industrial. Nous ne conservons que nos positions longues sur l’ETF SPXL du Standard & Poors et l’ETF LUK2:LN des actions britanniques, en attendant une correction sensible sur les ETF QLD, TQQQ et DIA pour les reprendre. La volatilité n’est pas négative mais oblige à effectuer des allers-retours rapides.

–

–

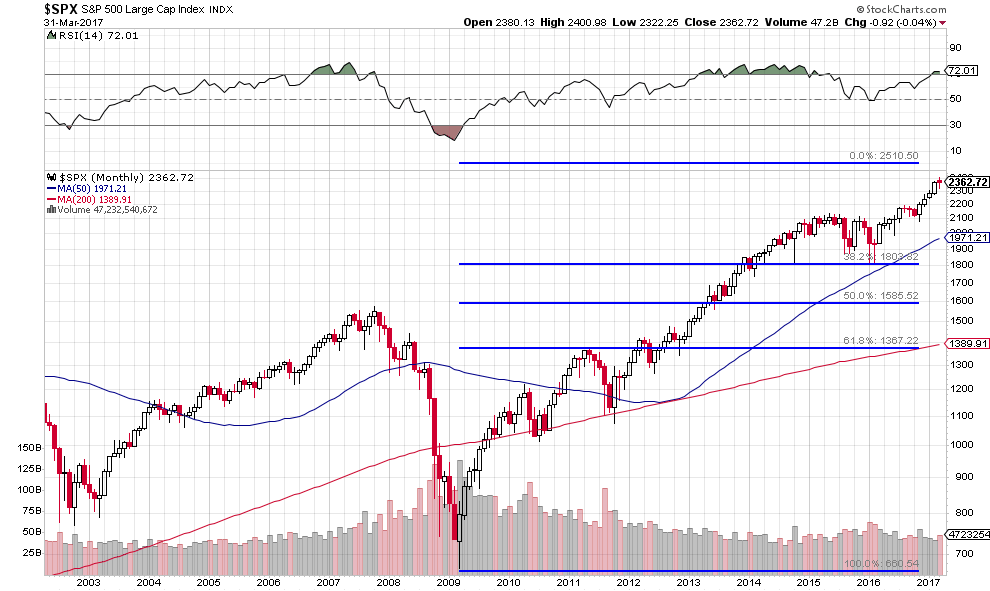

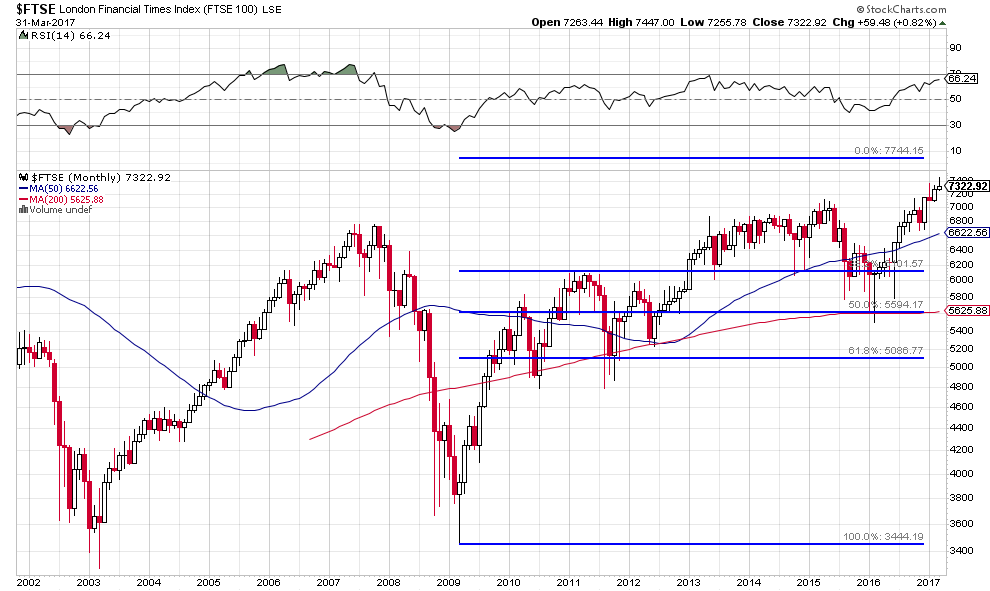

Les prochains objectifs de hausse du S&P500 et du FTSE restent respectivement vers 2.510 et 7.744:

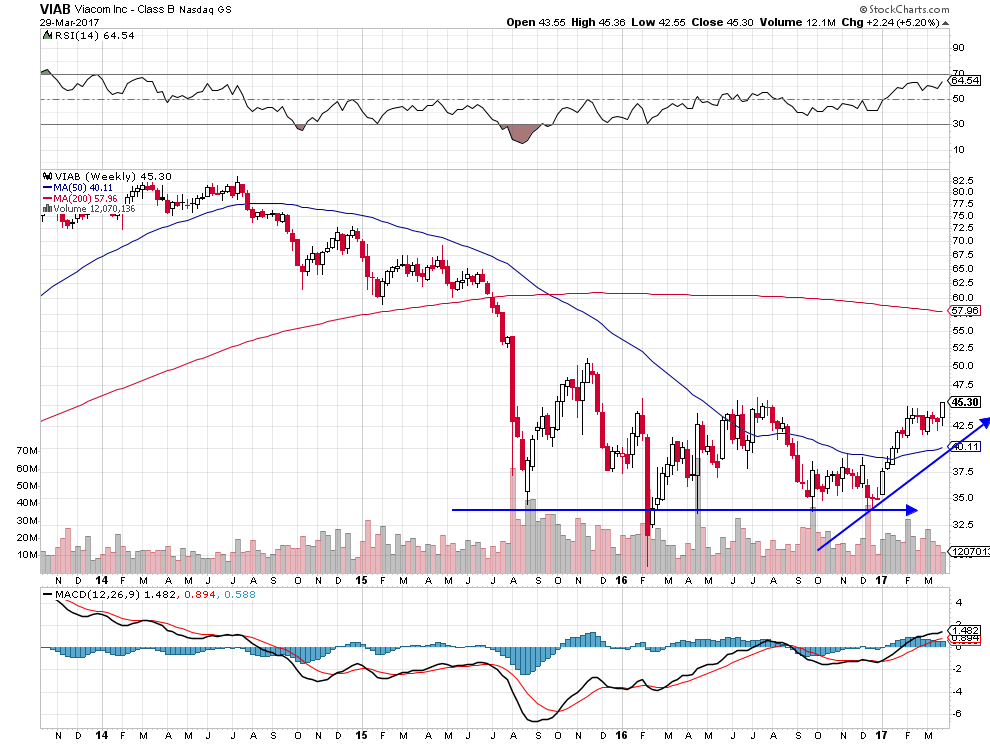

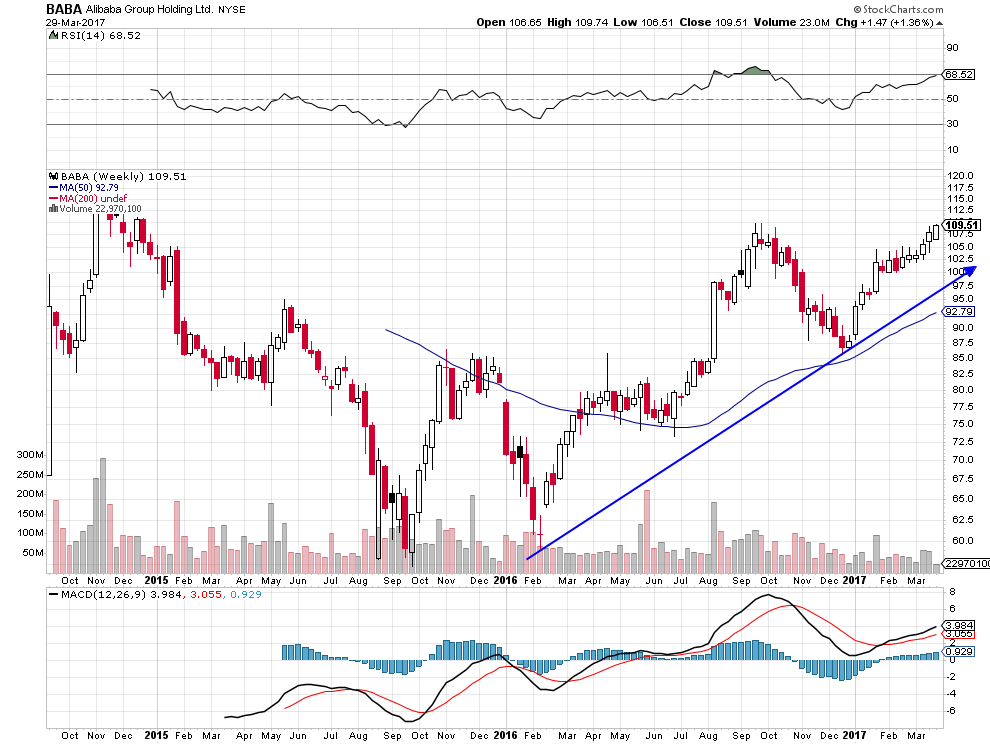

Bien entendu nous conservons dans une perspective de plusieurs mois toutes les actions US, beaucoup moins volatiles que les ETF, en particulier des secteurs internet, communication et haute technologie (Amazon, Apple, Microsoft, Viacom, etc.) que nous avons achetées. Tout comme les actions chinoises des mêmes secteurs (Alibaba, Baidu, China Unicom) que nous avons aussi achetées.

Nous restons modérément short actions allemandes et obligations d’État allemandes et européennes en prévision du chaos électoral français dont tout laisse penser qu’il contaminera tous les marchés de l’UE (sauf le Royaume-Uni qui est en cours de Brexit).

–

Il y a aussi un double top sur le DAX (l’indice le plus sur-acheté des marchés d’actions européennes) qui sera beaucoup plus difficile à franchir que le double top précité sur le Nasdaq parce que beaucoup plus éloigné dans le temps entre le premier et le second top:

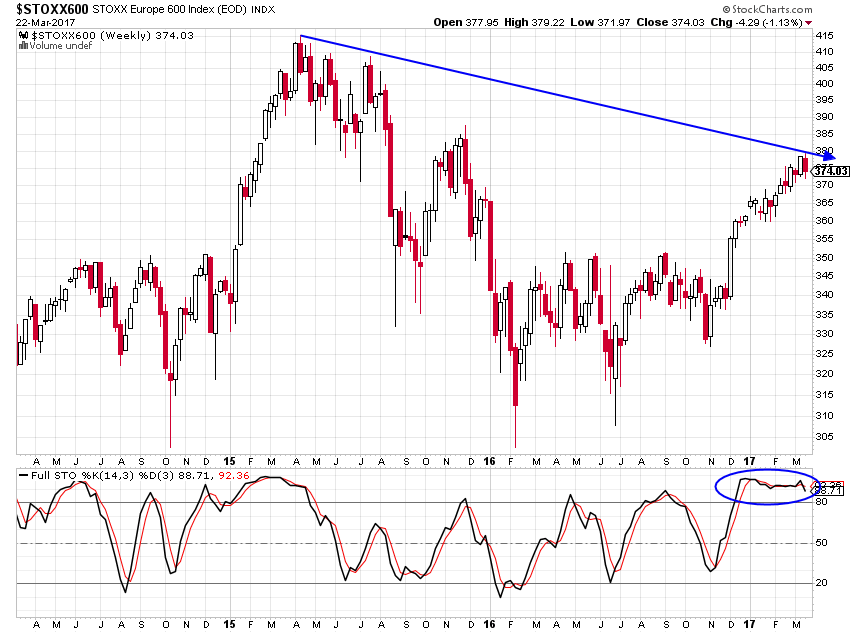

Quant à l’indice STOXX Europe 600, c’est pire encore parce qu’il y a un triple top à franchir, et bientôt un quadruple top, dont chacun est encore plus éloigné dans le temps par rapport aux autres:

–

–

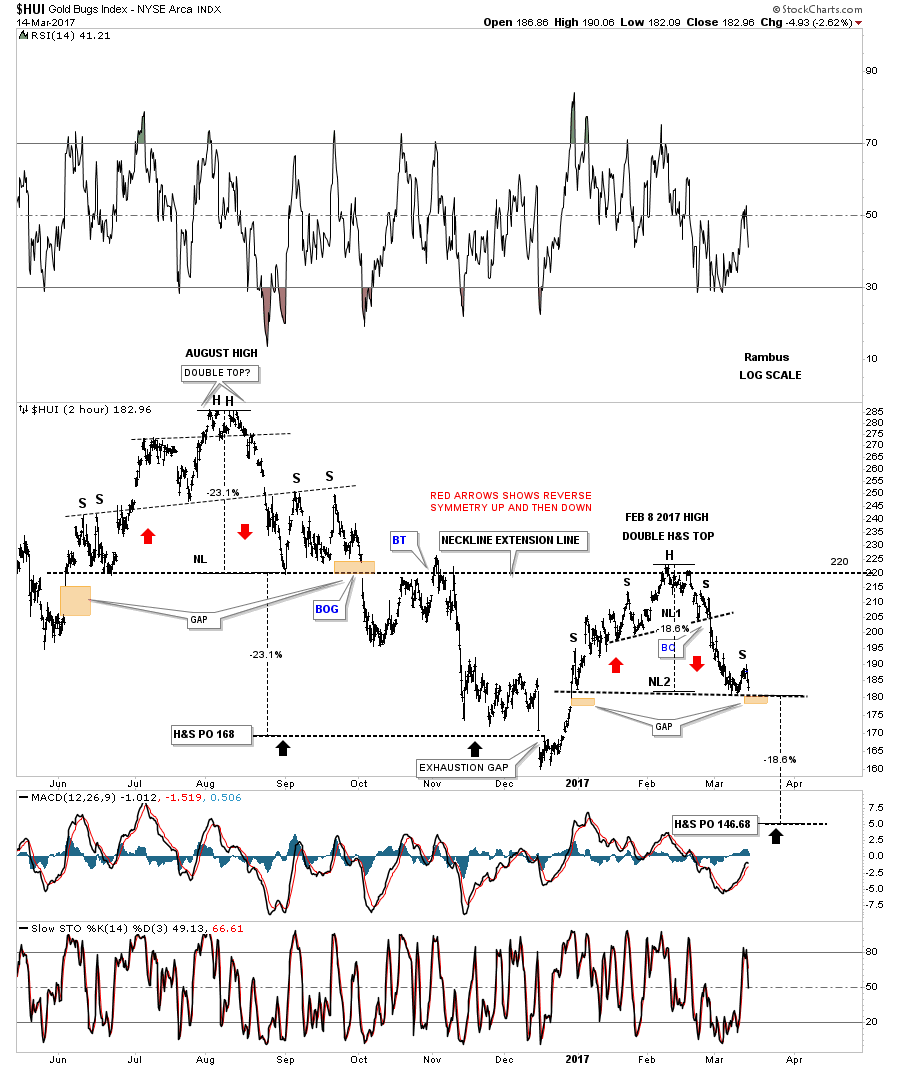

Toujours rien à faire sur l’or, qui ne s’est pas remis de sa chute de -46,20% depuis son plus haut de 2011 et ne donne pas de signal, mais pourrait rechuter si le dollar US confirmait sa reprise:

–

–

–

France: des élections imprévisibles mais à coup sûr destructrices

L’administration Trump au travail: il n’est pas possible pour les USA de laisser leurs déficits commerciaux s’accroitre au profit des pays tricheurs pratiquant la dévaluation monétaire systématique et de perdre des emplois industriels correctement rémunérés délocalisés dans les pays à bas couts de main d’œuvre du fait d’un libre-échange débridé, sans compter l’immigration massive qui les submerge et accroit chez eux l’insécurité

Les mouvements récents des marchés financiers appellent les remarques ci-après:

Le risque politique aux USA de mise sur la touche de l’administration Trump (via son impeachment par exemple) n’est plus pris en compte et le président US poursuit ses réformes quelles que soient les récriminations et les oppositions;

Les officiels de la Federal Reserve continuent d’indiquer qu’ils vont relever plusieurs fois cette année le taux directeur US mais les marchés ne les croient pas parce qu’en même temps ladite Fed poursuit ses injections massives de liquidités qui ne vont pas dans l’économie réelle mais dans la sphère financière, que l’inflation monétaire reste donc faible aux USA, les salaires de la plupart des employés ne faisant par ailleurs l’objet que d’augmentations cosmétiques;

Les liquidités créées en abondance par les banques centrales ont repris le chemin des marchés d’actions US principalement, et chinoises accessoirement, dans le secteur technologique et le Nasdaq en particulier;

Le dollar US a cessé de baisser et s’est stabilisé, ce qui met sous-pression négative les actions européennes et japonaises, qu’il ne faut toujours pas détenir, d’autant que la perspective de chaos politique en France se précise;

Nous avons commencé hier à revenir à l’achat des actions US et britanniques

Selon les indications techniques de John Murphy, les marchés d’actions US et britanniques avaient atteints le 27 mars 2017 de bons supports techniques (leur moyenne à 50 jours) à partir desquels ils pouvaient remonter.

Nous avons donc commencé hier 28 mars 2017 à revenir dès l’ouverture à l’achat des actions US et britanniques -via les ETF en particulier- et elles sont effectivement ensuite remontées.

Nous continuerons donc ces prochains jours de rétablir progressivement nos positions longues sur les actions US et britanniques telles qu’elles étaient avant le 20 mars 2017 et que nous que les vendions en prévision de leur correction à la baisse, ce qui a évité à nos portefeuilles-clients de subir des moins-values du fait de ladite correction d’autant que l’on sait rarement à l’avance jusqu’où une correction peut durer.

A noter que la Fed hier a injecté massivement des liquidités ce qui a aussi aidé au rally des actions:

–

US FED accepts $224.48 bln in daily reverse repo operation, awards at 0.75 pct to 56 bidders – NY FED –

–

Nous conservons évidemment nos achats d’actions chinoises mais restons complétement à l’écart des actions d’Europe continentale et avons même pris une petite position short sur les actions allemandes pour la raison que le désastre politique qui s’annonce à l’occasion de l’élection présidentielle française (quel qu’en soit le vainqueur) pourrait avoir des répercussions ultra négatives pour l’UE dans son ensemble. Nous en reparlerons prochainement d’où le maintien également de nos positions shorts sur les obligations d’Etat allemandes et européennes.

Aux USA, le président Trump est empêché par la classe politique (démocrates et républicains aussi), par les médias et par les agences de renseignement, tous irresponsables, de mettre en place les politiques que son électorat a plébiscité. Avec l’échec de ses décrets anti-immigration, annulés par plusieurs juges, et de son projet de remplacement de l’Obamacare, qui n’a pas pu être présenté au Congrès dont une majorité des élus y compris de son propre parti auraient voté contre, il ne lui reste qu’à aller le plus vite possible avec son plan de baisse drastique des impôts lequel, s’il ne pouvait pas être adopté majoritairement par le Congrès ou se perdait dans une bataille sans fin de procédure, signerait la fin pratique de son mandat présidentiel dans la mesure où il serait dorénavant paralysé. A moins que son impeachment ou son assassinat interviennent avant, tant il est détesté par des secteurs entiers de l’opinion US que McCain et Obama orchestrent. Nous n’en sommes évidement pas à ces extrémités mais il ne faut pas les négliger.

Tout va donc dépendre dans les prochains jours et semaines de voir comment va tourner cette affaire de réforme fiscale qui est devenue le sujet principal pour les marchés financiers. Selon qu’elle se mettra en place et paraitra possible ou bien qu’elle semblera s’enliser puis susceptible d’échouer, les actions US s’orienteront temporairement à la baisse ou à la hausse.

Il y a aussi la question du relèvement du plafond de la dette US à traiter d’urgence, celle de la réforme de la Federal Reserve pouvant au contraire attendre:

De toutes façons, la réforme de l’assurance santé conçue par les Républicains n’était pas bonne et, si rien n’est fait, le système mis en place par Obama explosera tout seul, ce qui signifie qu’ils le paieront en terme d’échec électoral en 2018.

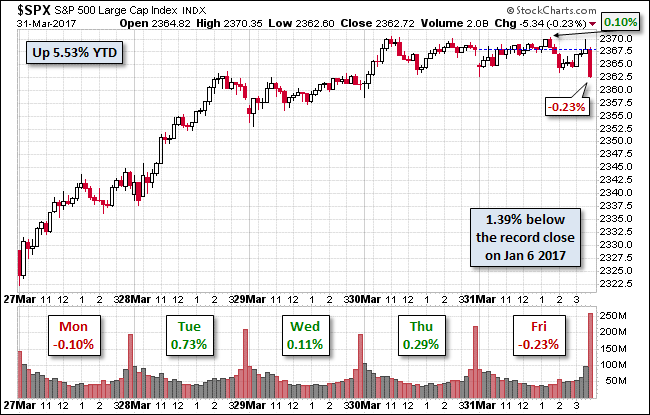

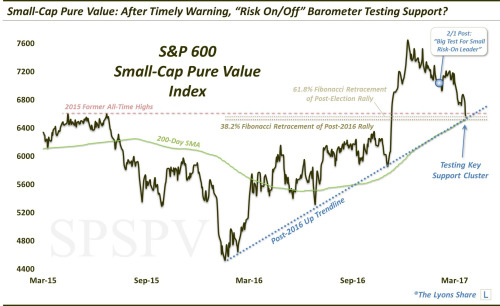

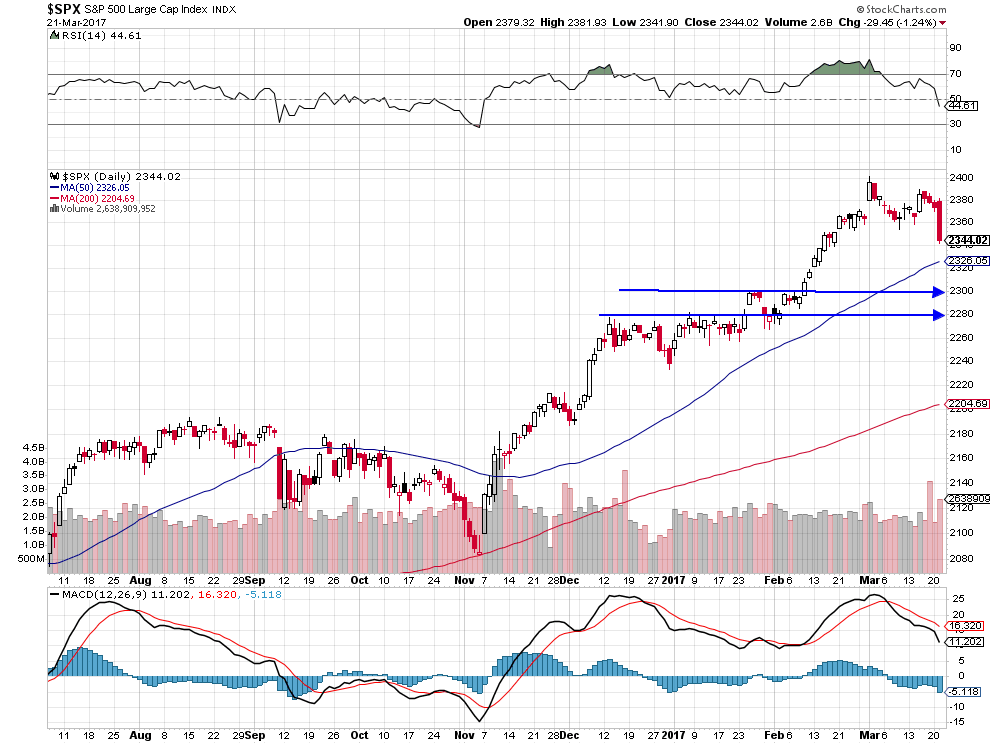

Bon support vers 2.300 sur le S&P500 s’il cassait 2.335 à la baisse, quant aux small caps elles ont déjà baissé sur leur support:

–

–

–

–

Sur longue période, l’achat des actions US depuis la crise de 1929 c’est le meilleur placement…

–

–

La hausse exponentielle des actions US permet à certains analystes d’extrapoler un DJIA vers 75.000 en 2030 !!!

–

–

Contrairement aux actions US, l’or est d’abord beaucoup moins monté qu’elles et, ensuite, il est encore dans une phase de retournent à la baisse… Raison pour laquelle nous n’en achetons toujours pas:

–

–

En France, dont le résultat de l’élection présidentielle est la clef de la poursuite de toute la construction européenne actuelle comme de la continuation de l’euro sous sa forme présente ou bien de sa déconstruction pour aller vers un autre modèle basé sur « l’Europe des Nations », articulé autour de la restauration de monnaies nationales et d’une coopération entre États-souverains, l’incertitude aussi prévaut. Sauf que ce qui va advenir en Europe est beaucoup moins important pour les marchés financiers en général que ce qui va se produire aux USA.

Il y a donc lieu à court terme de ne se porter à nouveau à l’achat sur les actions US que si la situation de la présidence Trump s’éclaircissait rapidement ou bien si elles baissaient plus; quant aux actions européennes il est préférable de les oublier jusqu’à ce que l’élection française soit intervenue, même si Marine Le Pen continuant de faire à peu près tout ce qu’il faut pour les perdre (rencontrer Poutine qui fait peur aux électeurs ou agiter le chiffon rouge de la sortie de l’euro qui leur fait encore plus peur, etc.), Fillon dont l’honnêteté est douteuse ce qui permet au « cabinet noir » de Hollande de facilement le déstabiliser d’où sa chute libre dans les sondages, Hamon et Mélenchon étant hors jeu parce qu’incapables de s’allier, c’est la marionnette Macron (pourtant l’exécrable ministre de l’économie du gouvernement socialiste sortant lequel en outre brille par son absence de programme) qui semble en mesure de l’emporter (ce qui temporairement rassurerait les marchés pour les inquiéter fortement ensuite tant il est incapable de présider la France qui reviendrait alors aux « régime des partis » du type 4éme République).

Nous préférons nous placer actuellement dans les actions chinoises dont la hausse devrait se poursuivre.

Contrairement à la hausse de l’euro et du yen qui est négative pour les actions européennes et japonaises, comme l’écrivait John Murphy, le 23 mars 2017,

« FALLING DOLLAR CONTRIBUTES TO RISING EMERGING MARKET,

A RISING YUAN IS HELPING BOOST CHINESE STOCKS »

CHINESE MARKETS ARE RISING … The China central bank raised interest on the same day as the Fed last week, which boosted the Chinese yuan. Chinese stocks have been rising as well. Stocks in Hong Kong have risen 15% this year to the highest level since mid-2015. The red line in Chart 4 shows the CSI 300 China A-Shares ETF (ASHR) rising nearly 8% since the start of the year. The green line shows the Chinese yuan gaining ground over the same time span. That’s another sign of growing confidence in the global economy. A stronger China may also explain why Asian markets have been doing so well of late.

–

–

China Unicom (CHU) is a huge telecommunications company as it ranks 4th in the world for subscribers. This week it extended a breakout and pushed up to fresh new highs. The SCTR is at it’s highest level in 2 years and is above 75, which I think is a big positive. The weekly MACD made a positive cross above the zero level which usually suggests a lot of momentum to go higher. The base built below the red line is exceptionally good with higher lows since last summer.

Quant aux monnaies, elles sont à court terme sans direction, les banques centrales ne donnant pas de signe clair quant aux politiques qu’elles comptent mener:

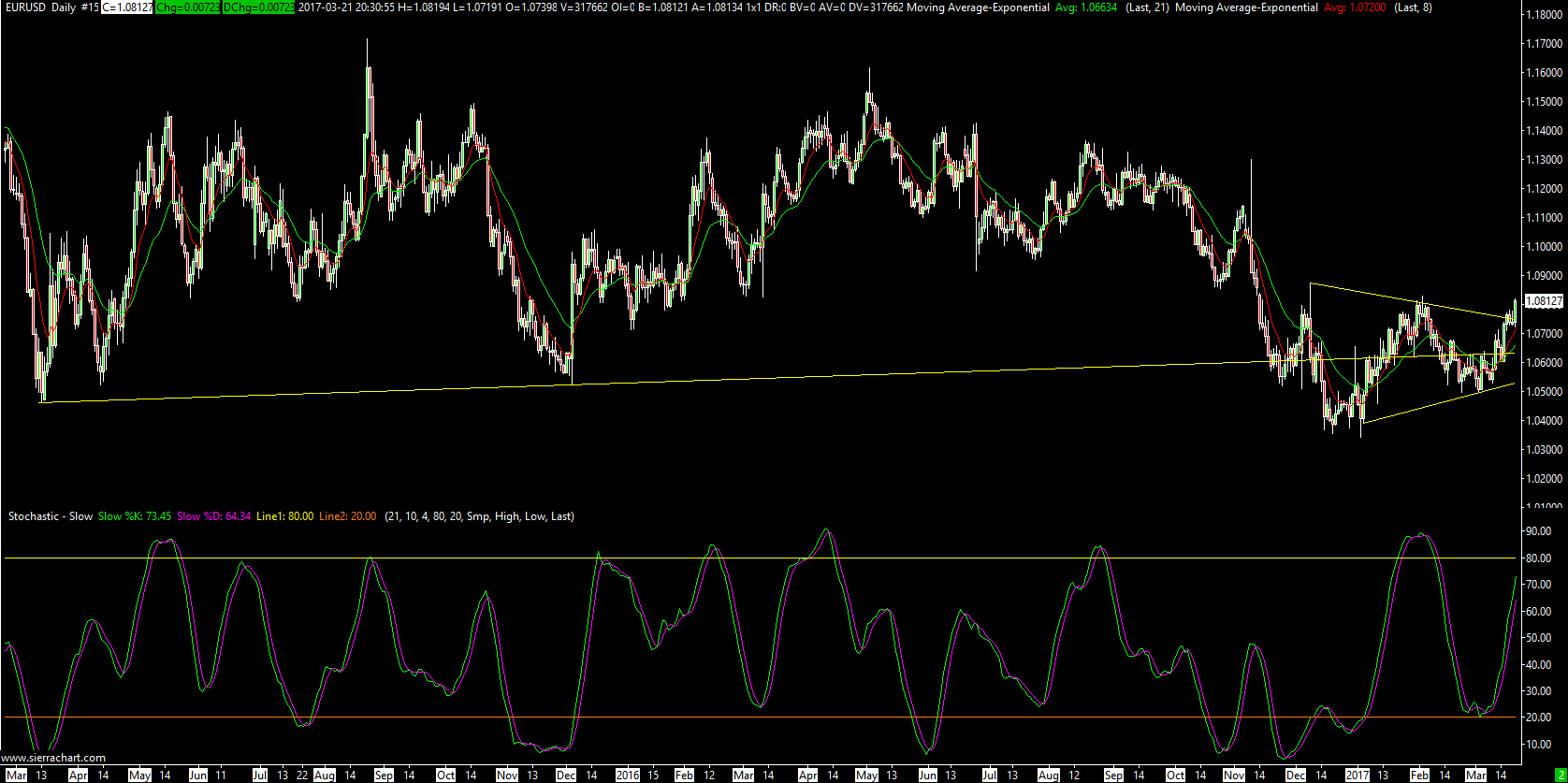

Rien n’est encore joué sur l’euro/dollar US qui n’a pas cassé à la hausse mais reste soutenu:

–

–

23mars

Dysfonctionnement des institutions US, décomposition politico-économique en Europe, déstabilisation du monde entier par l’islamisme, etc. Comment ne pas penser que le grand désordre politique ne se traduise pas par une grande volatilité boursière et monétaire ?

Alors que le président Trump a été élu légalement depuis près de quatre mois par le peuple américain, il est de plus en plus en l’objet de violentes contestations de sa légitimité par la classe politique et médiatique US qui veut son impeachment, ce qui fait dysfonctionner le Congrès et le gouvernement fédéral et empêche le président d’aller de l’avant avec son programme de réformes indispensables au rétablissement des « grands équilibres » US (baisse massive des impôts, réforme de l’Obamacare, hausse des salaires des Américains, reconstruction des infrastructures et de la défense, dérégulation et suppression de toutes les administrations et agences inutiles, limitation de l’immigration illégale, etc.). Sans compter le double jeu des agences de renseignement US qui veulent le détruire !

–

Trump a bien été espionné et écouté par administration Obama qui persiste à le nier:

Un bon livre prochainement en vente pour comprendre Trump:

–

–

Alors que l’Union européenne se délite du fait du mauvais leadership allemand, de la corruption des dirigeants politiques dans la plupart des États-membres, de l’inadaptation radicale de l’euro à la situation desdits Etats comme de l’incompétence des institutions de Bruxelles, les peuples rejettent la construction européenne (d’où le Brexit) qui se décompose d’autant que l’Allemagne refuse tout saut fédéral supposant la mutualisation des dettes de tous les États-membres et la constitution d’un budget commun, mais en prenant en compte les spécificités et les besoins de chaque pays dont les fondamentaux économiques divergent de plus en plus étant donné que la même politique monétaire et la même monnaie ne peuvent pas convenir à des Etats radicalement différents. Merkel étant une dirigeante pitoyable tant par son ouverture béante de l’UE à l’immigration de masse qu’à ses compromis avec le dictateur turc Erdogan qui n’aura de cesse que de miner l’UE comme par son incapacité à traiter avec les « Grands » (Trump, Poutine, XI Jinping, etc.) !

Alors que l’islamisme, après avoir mis à feu et à sang le Moyen-Orient, déstabilise le monde entier au moyen du communautarisme et du terrorisme, rien n’est vraiment fait pour l’extirper des pays occidentaux, ce qui suppose, outre sa traque, de mettre un terme à la submersion migratoire et ensuite de reconstruire un modèle d’intégration des populations immigrées ne sacrifiant pas les droits ni l’identité des populations de souche, ainsi que les socialos bobos du type Hollande le font d’où leur rejet par les peuples !

Comment ne pas penser que le grand désordre politique ne se traduise pas par une grande volatilité boursière et monétaire ?

–

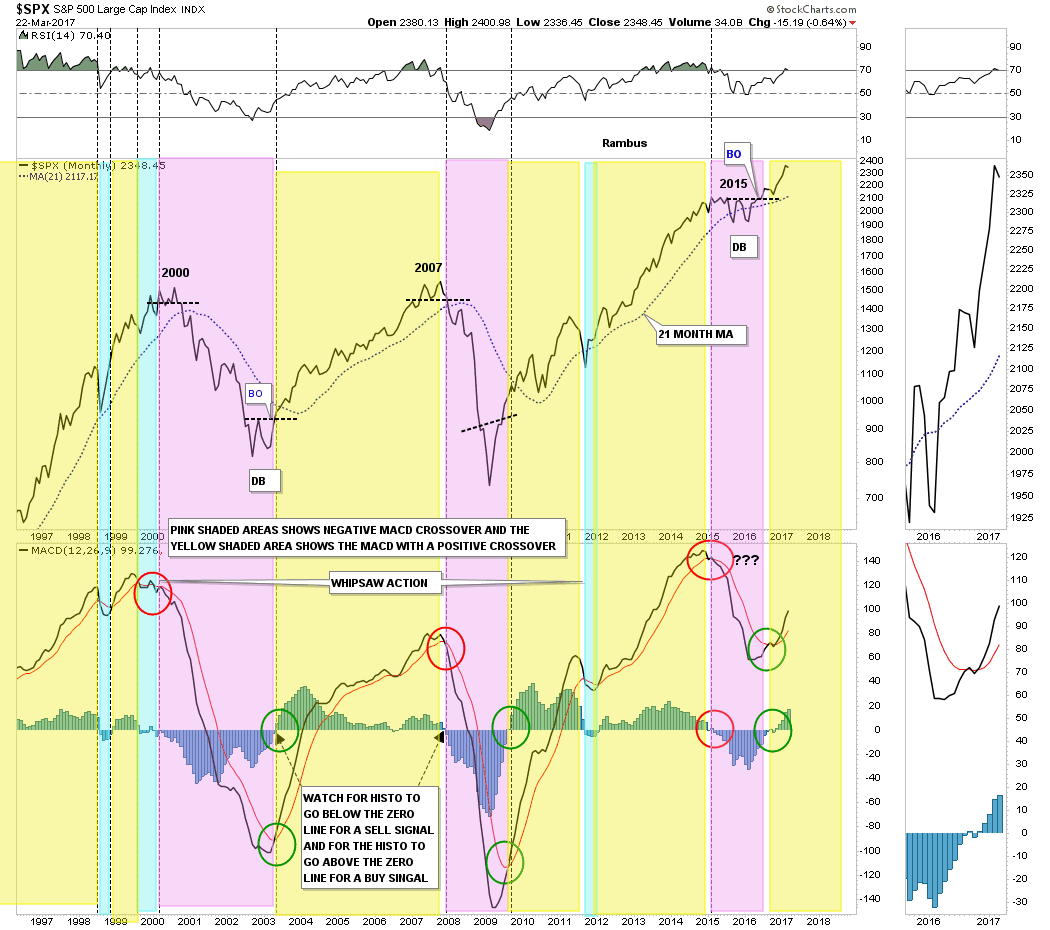

Il n’y a pas de risque de krach des actions aux USA mais celui de leur baisse modérée supplémentaire avant un puissant rebond, leur tendance à terme restant fortement haussière; le risque de krach concerne les actions d’Europe continentale surtout si l’euro remontait fortement ou que la situation politique française devenait hors contrôle:

–

Rien de fondamentalement baissier sur ce graphique:

L’économie US reste ultra dominante, ce sont donc les entreprises US qui ont encore le plus de potentiel de croissance, surtout celles de la technologie et de la communication ou internet, les FANGS -Facebook, Amazon, Netflix and Google- et autres Apple, Microsoft, Adobe, etc… (cotées sur le Nasdaq), dont l’avancée scientifique et technique est quasiment irrattrapable et dont les profits sont énormes:

–

–

Le Dollar US Index est à un niveau critique dont la cassure à la baisse pourrait inaugurer une hausse notable de l’euro et d’autres monnaies qu’apparemment l’administration Trump souhaite voir être ré-évaluées:

DOUBLE CLIQUER SUR LE GRAPHIQUE CI-DESSOUS POUR L’AGRANDIR

–

–

Bonnes prévisions pour 2017:

–

–

Nous reprendrons donc nos achats d’actions US et des ETF long correspondants après une correction raisonnable supplémentaire, vraisemblablement de quelques pour cents vers 2.280 / 2.300 sur le S&P500 mais peut-être pas autant (notre point d’entrée n’est pas encore décidé), en revanche nous resterons à l’écart des actions européennes continentales.

–

Les actions européennes mûres pour une vraie baisse (retour vers 350?):

–

–

Beaucoup de gens se sont émus des récentes prises de position « America First » de l’administration Trump qui veut changer le « free trade » en « fair trade » au plan international, dévaluer le dollar US dont la sur-évaluation permet aux manipulateurs à la baisse des monnaies étrangères d’accumuler des excédents de commerce extérieur et de balance des paiements illimités au détriment des USA, de leurs travailleurs et de leurs entreprises, rétablir des protections douanières raisonnables et des frontières réelles comme mettre un terme à l’immigration illégale -islamique en particulier- aux USA, cesser de subventionner l’OTAN sans que les autres États-membres participent aussi à son financement, alors même que ce sont les bases de son programme et qu’il n’y renoncera pas.

Nous sommes temporairement sortis de la plupart de nos investissements (la règle de toute bonne gestion étant de ne pas garder des positions encore gagnantes ou à leur prix d’achat mais susceptibles d’occasionner des pertes ultérieures du fait de leur retournement), pour ne prendre et conserver que des positions longues sur les actions chinoises et shorts sur les obligations d’Etat allemandes et européennes. Notre inquiétude se porte sur la chute des prix des matières premières, et en particulier du pétrole, dont les effets seraient négatifs pour les actifs boursiers un peu partout (sauf en Chine) si elle s’accélérait.

–

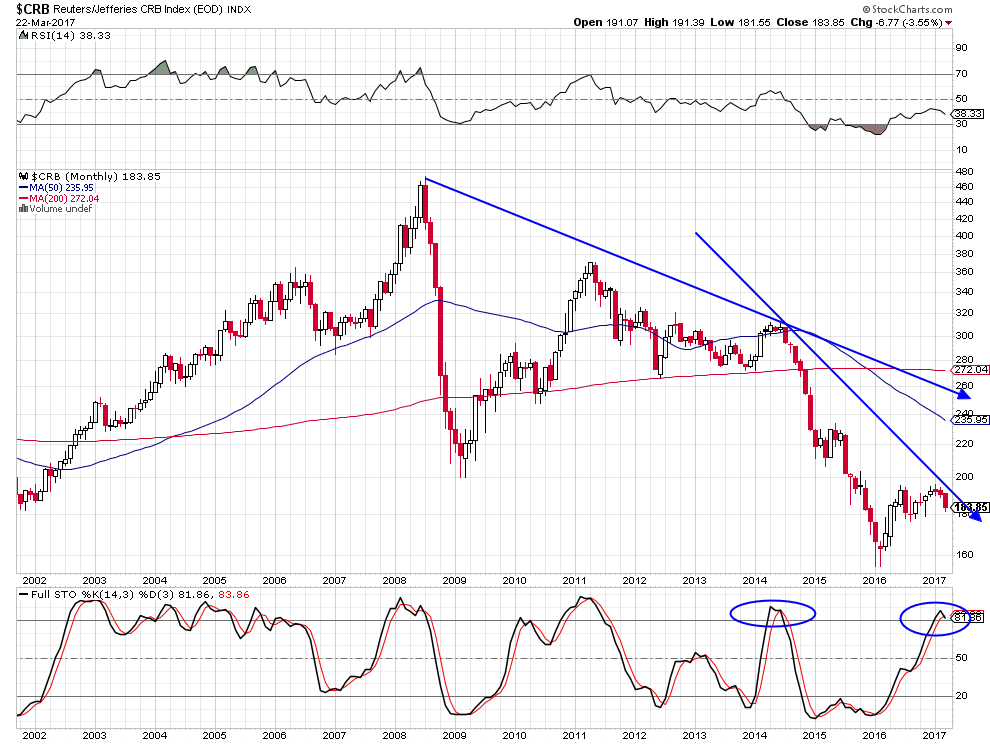

Rechute des prix des matières premières:

–

–

La surproduction de pétrole et de gaz de schistes US et canadienne va devoir être compensée par une nouvelle et plus importante que la précédente diminution de la production de l’OPEP et de la Russie pour éviter une nouvelle baisse des prix internationaux.

Mais pas négatif pour les actions chinoises, la Chine, grande consommatrice de matières premières, évoluant par ailleurs de façon anti-cyclique par rapport aux pays occidentaux. D’autant que les dirigeants chinois et l’administration Trump ont à l’évidence conclu un accord de « non agression » commerciale, monétaire et politique, les USA faisant porter leurs pressions sur l’Europe et le reste du monde mais ménageant Pékin, comme d’ailleurs Moscou, dans leur vision de nouveau partenariat américano-russo-asiatique dont ils ont besoin pour leur sécurité commune (en particulier pour isoler et réduire la Corée du Nord, les autres Etats voyous et les mouvements islamistes). D’ailleurs, le secrétaire d’Etat US Rex Tillerson ne sera pas présent à la prochaine réunion de l’OTAN pour cause de rencontre à Moscou tout de suite après de son dernier voyage à Pékin…

Tillerson (les USA) va-t-il (vont-ils) lâcher l’OTAN et l’Europe pour la Chine et la Russie?

Le basculement du monde de l’alliance Europe-USA, vers une nouvelle alliance USA-Russie-Chine, dont les conceptions de l’État-nation et du pragmatisme économique et commercial sont proches, est évident.

–

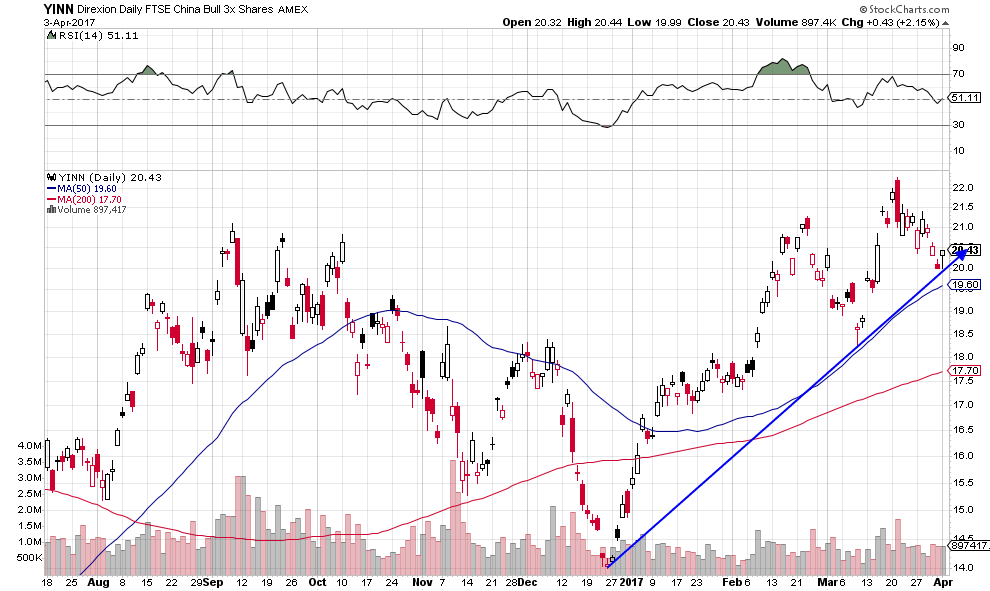

Nous avons donc acheté plusieurs actions chinoises en USD à New York (Alibaba principalement et accessoirement Baidu) et surtout l’ETF YINN, bon marché, d’autant que la physionomie du FXI (grandes capitalisations chinoises) que le YINN reproduit est haussière:

–

–

–

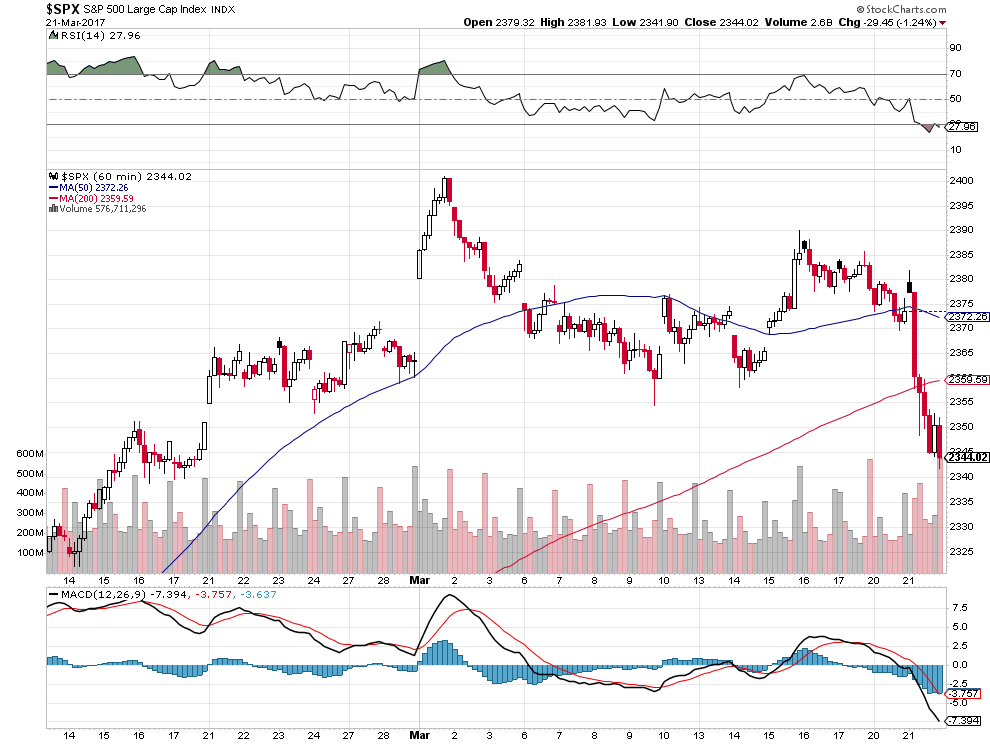

21mars

Corrections en série

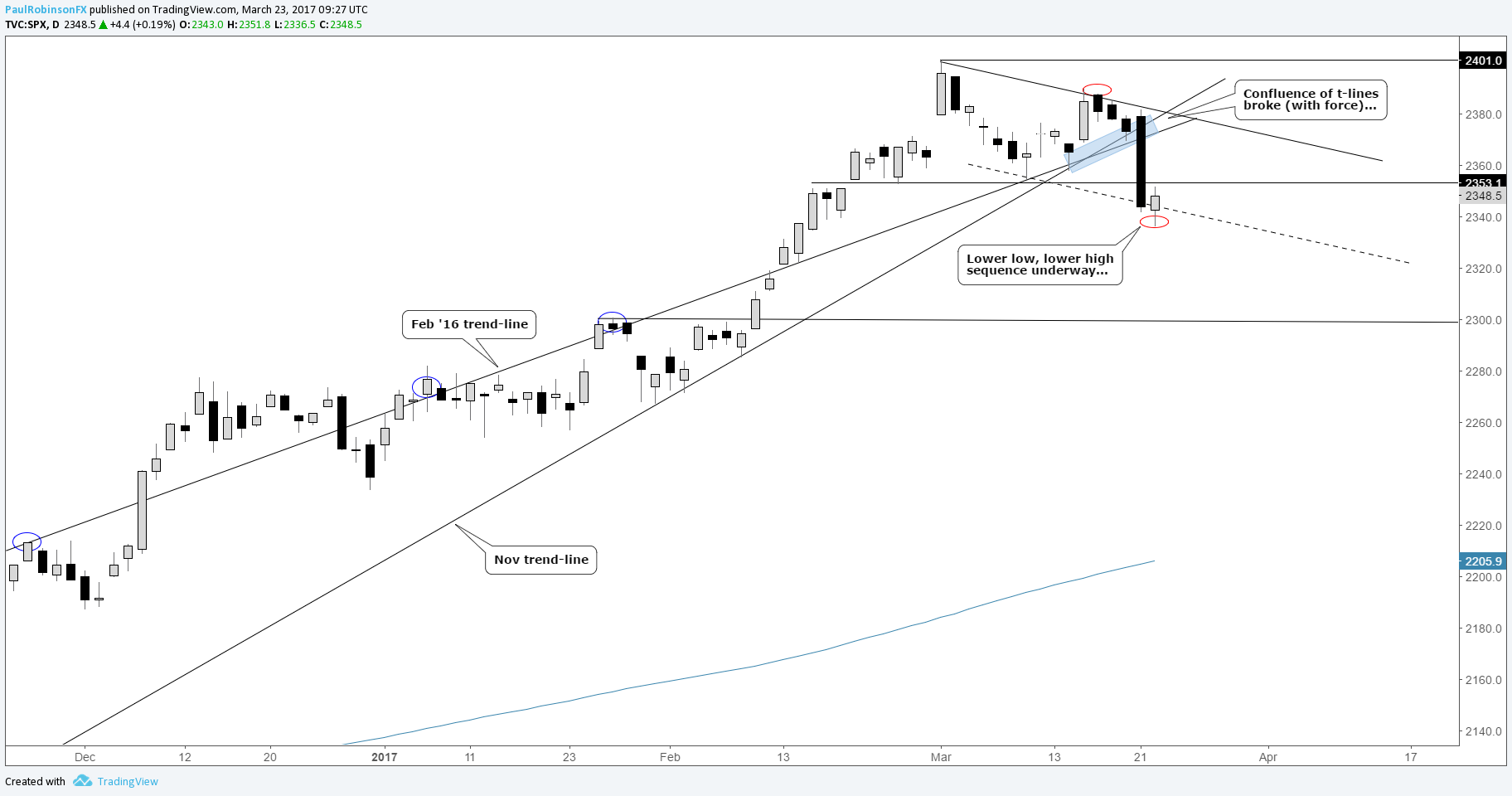

Conformément à notre dernier commentaire annonçant la prochaine correction à la baisse des actions, nous avons sorti le lundi 20 mars 2017 toutes nos positions longues sur les marchés d’actions US et britannique, ETF ultra long mais aussi finalement actions elles-mêmes. Bien nous en a pris. Parce qu’elles ont entamé dès le lendemain une baisse probablement plus importante que les 2.354 envisagés sur le S&P500.

–

–

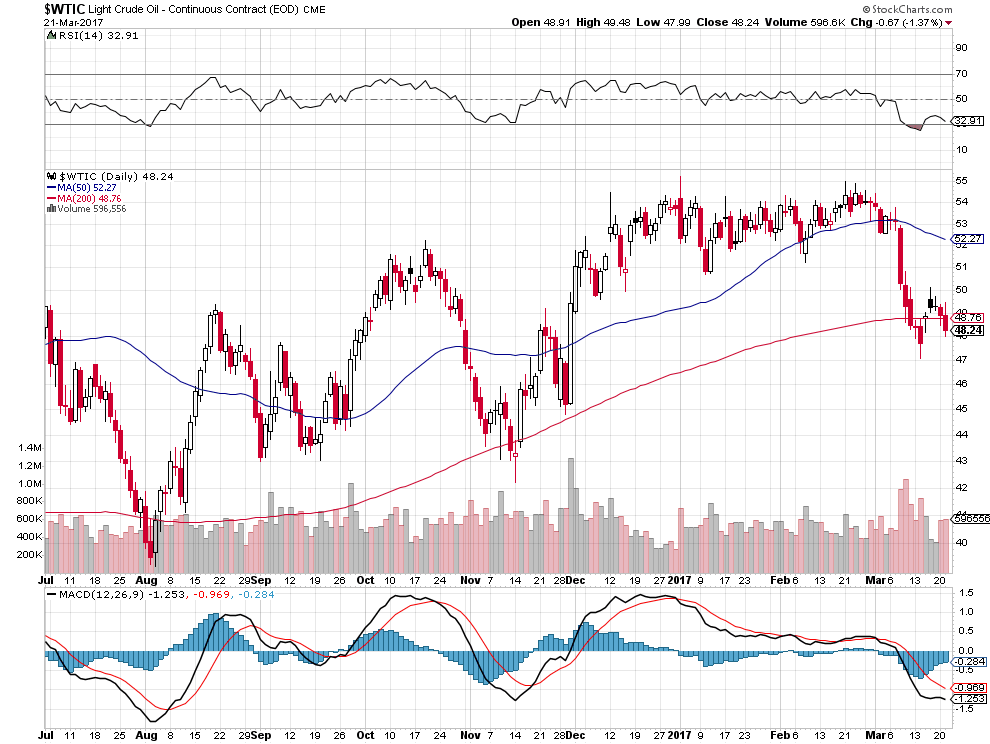

C’est la chute du prix du pétrole et l’imbroglio dans lequel se trouve le président Trump du fait des enquêtes du FBI, de la NSA et autres agences de renseignement US, à propos de ses liens supposés avec la Russie, agences qui veulent sa peau, qui sont à l’origine de la baisse des actions US qui étaient par ailleurs sur-achetées.

Ce jour mardi 21 mars 207, nous avons aussi sorti nos positions shorts sur les obligations US en vendant nos TMV (tout relèvement supplémentaire du taux directeur de la Fed n’étant plus d’actualité tant que les actions US ne remonteront pas au-dessus de leurs récents plus hauts) comme la couverture de nos euros contre USD qui n’a plus lieu d’être puisque le dollar US semble susceptible de baisser plus encore.

La hausse de l’euro et d’autres monnaies contre le USD s’explique par la reprise de l’inflation tant dans l’UE qu’au Royaume-Uni, qui pourrait conduire la BCE et la Banque d’Angleterre à recourir à des politiques monétaires moins accommodantes, raison pour laquelle nous restons short obligations d’Etat allemandes et européennes, comme par l’évolution de la campagne pour l’élection présidentielle française dont la plupart des observateurs (à tort ou à raison) jugent que la victoire de Macron, le candidat de Merkel et de l’Establishment, est la plus probable. Mais aussi par la volonté de l’administration Trump de dévaluer le dollar US. Tout cela étant baissier pour les actions d’Europe continentale dont nous restons toujours à l’écart.

A noter que si c’était finalement un autre candidat que Macron qui était élu en France, Marine Le Pen par exemple voire Fillon ou une personnalité de gauche, ou bien que Macron n’ait pas de majorité aux législatives, ils seraient tous rapidement confrontés à un pays ingouvernable, et ce serait la Bérézina sur les actions et obligations d’Etat françaises, allemandes et européennes.

Nous avons, en revanche, ce mardi 21 mars 2017, en plus d’Alibaba que nous conservons, acheté les actions chinoises en USD encore bon marché c’est-à-dire le YINN et Baidu.

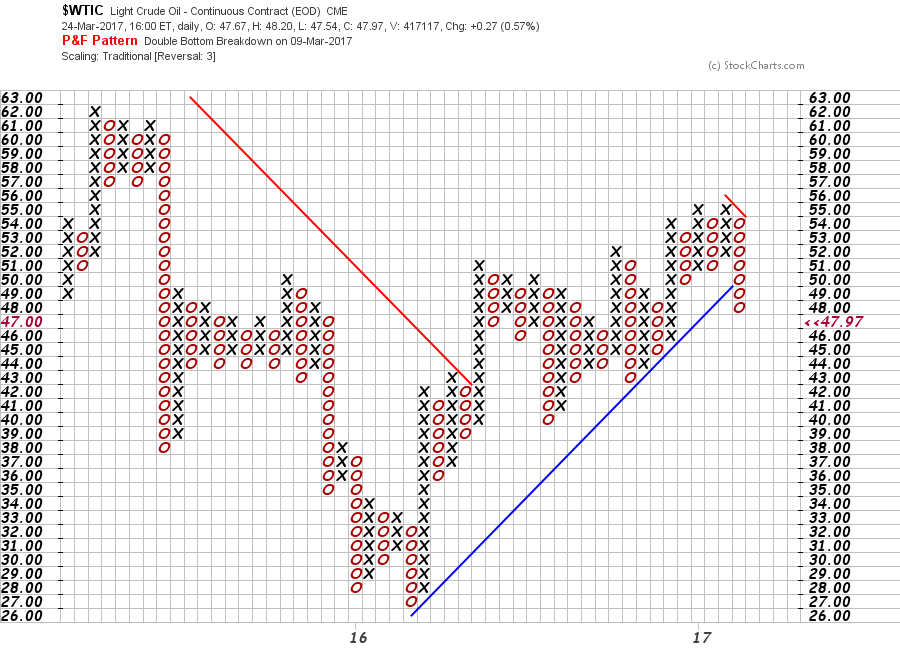

Quant aux ETF longs US et aux actions US, nous reprendrons des positions longues sur ces actifs lorsque le pétrole WTIC baissera vers 43 USD le baril qui semble être son support.

Très fort support vers 2.280 / 2.300 à notre avis solide:

–

–

18mars

Rien de changé sur les marchés financiers, mais une correction des marchés d’actions est possible comme souhaitable à court terme

Beaucoup d’observateurs se sont étonnés que le relèvement de 0,25% du taux directeur de la Fed cette semaine fasse remonter les actions US et rebaisser les taux d’intérêt à moyen et long termes US. Dans notre commentaire du 11 mars 2017, nous écrivions: « Le taux directeur US étant excessivement bas, sa légère remontée graduelle par la Fed ne devrait pas perturber les marchés d’actions US. Ce n’est qu’un taux directeur beaucoup plus haut aux alentours de 4 à 5% qui pourrait conduire à la baisse des actions. D’autant qu’il y a encore de la part des investisseurs quantité d’obligations d’Etat à liquider dont ils replaceront le produit en actions. Mais si, en même temps, la croissance économique repartait aux USA, ladite hausse du taux directeur n’aurait pas de conséquence négative sur les actions qui historiquement sont montées avec des taux bien plus élevés (d’ailleurs une économie en croissance produit des taux d’intérêt positifs, ce sont les économies anémiées qui produisent des taux zéro ou négatifs) ». La Fed étant « behind the curve », il est souhaitable qu’elle revienne à une situation de neutralité en matière de taux d’intérêt c’est-à-dire qu’elle fasse remonter progressivement son taux directeur au niveau de l’inflation (voisine de 2%).

Avant la décision de la Fed les taux US et allemands avaient atteint leurs sommet récents, il est normal qu’ils aient légèrement corrigé après le message rassurant de la Fed qu’elle ne remontera probablement qu’une ou deux fois supplémentaire de 0,25% seulement à chaque fois son taux directeur en 2017 mais surtout qu’elle ne réduira pas la taille de son bilan et qu’elle réinvestira le produit des instruments qu’elle détient dans ce bilan lors de l’arrivée de chacune de leurs échéances (ce qui revient à laisser inchangé son QE passé et à lui permettre de continuer d’injecter très régulièrement des liquidités dans les marchés financiers). Ce qu’elle a encore fait à hauteur de 240 milliards de USD à nouveau ce vendredi.

Corrections normales à attendre après double tops:

–

–

–

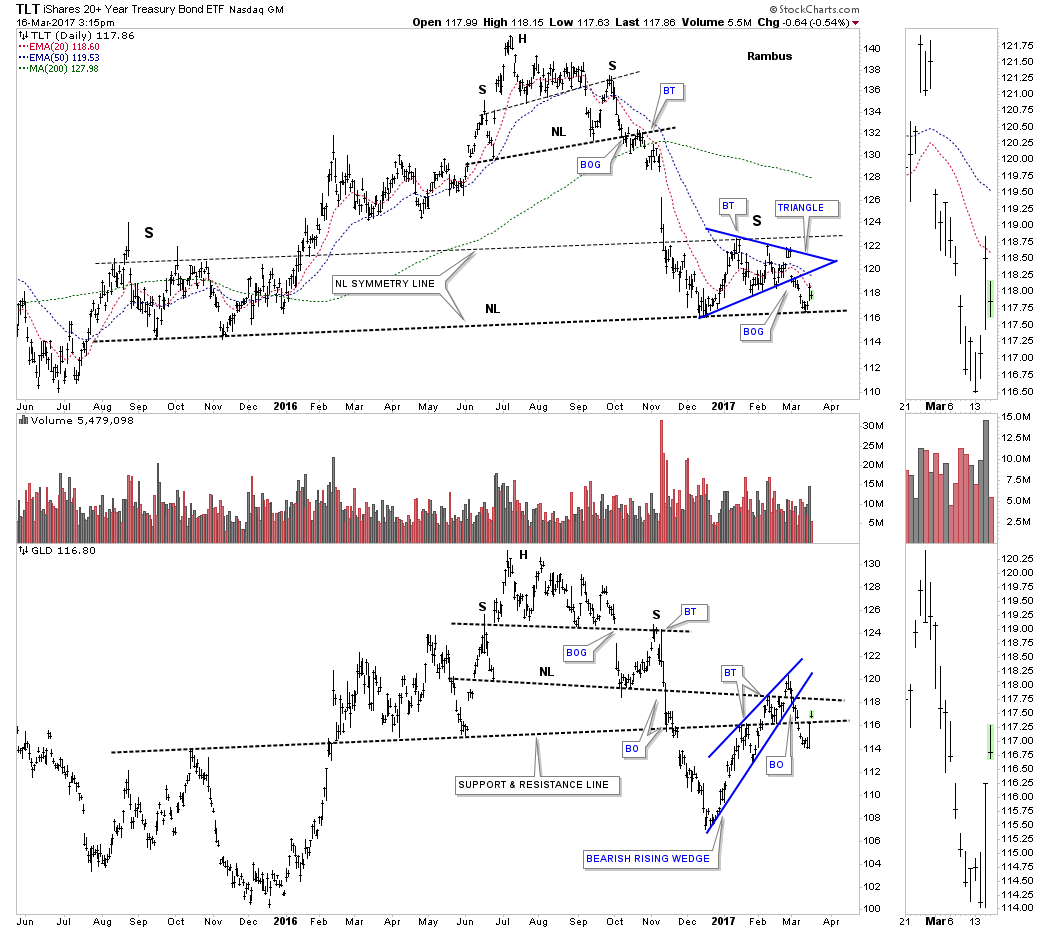

Les obligations d’Etat US (TLT) et l’or -qui évoluent en parallèle- restent baissiers:

–

–

–

Les actions des sociétés minières restent baissières:

–

–

A noter que les banques centrales d’Angleterre et du Japon ont laissé leurs politiques monétaires et leurs taux directeurs inchangés mais que la Banque de Chine a augmenté le sien, toutes ces banques « marchand sur des œufs » pour ne pas froisser l’administration Trump.

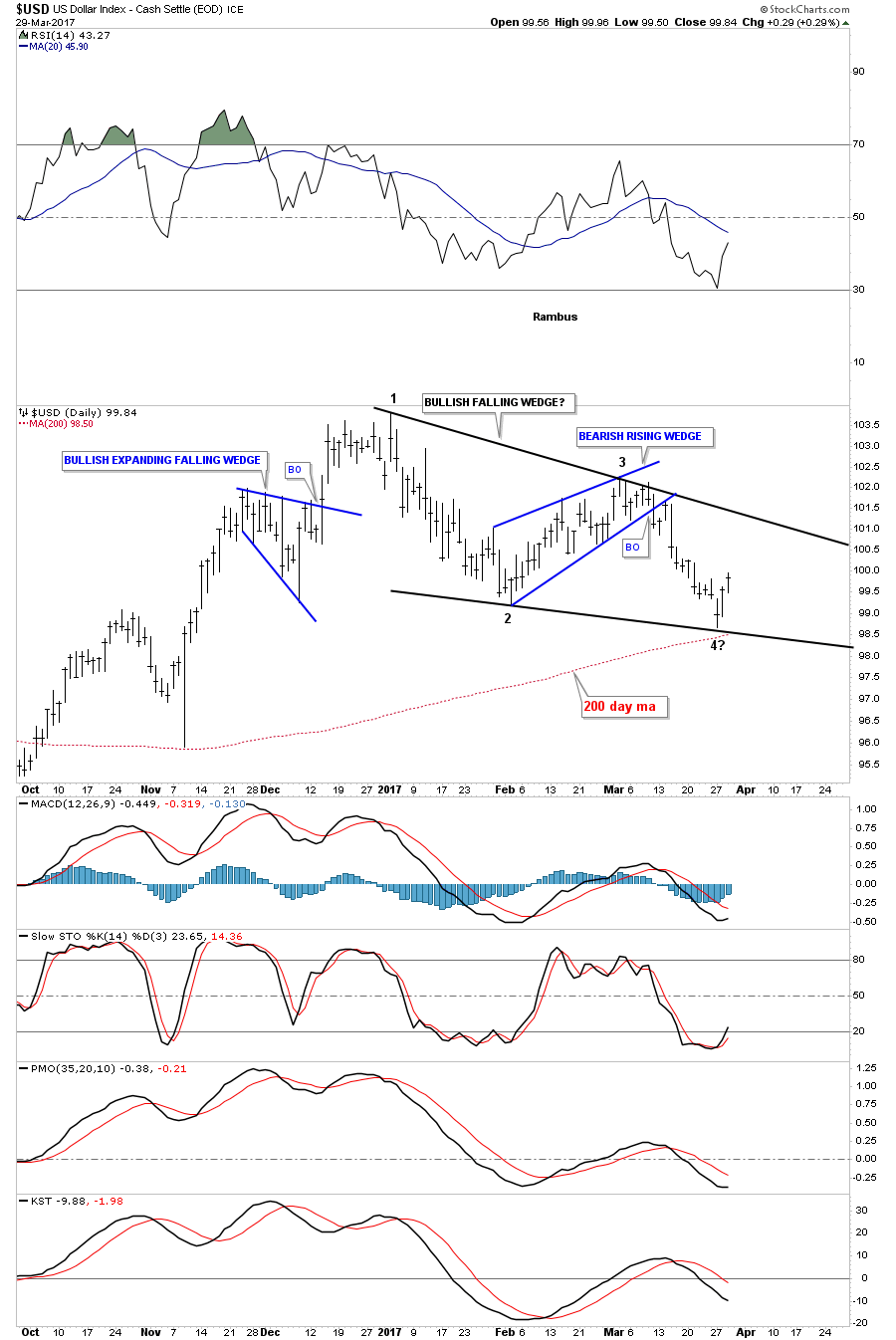

Selon Rambus, tant que l’or ne casse pas à la hausse la résistance vers 1.305 USD l’once il reste baissier et tant que le Dollar US Index ne casse pas à la baisse nettement le support vers 98 / 100 il reste haussier

–

–

–

Pour ce qui nous concerne, nous n’avons aucune opération en cours sur le marché des changes à l’exception d’une protection légère de nos euros contre dollar US, ni aucun engagement en métaux précieux ou en actions des sociétés minières.

–

Les excédents de commerce extérieur allemands, en grande partie dus à la sous-évaluation de l’euro organisée par la BCE, menacent la stabilité européenne et internationale et l’administration Trump ne les tolèrera pas. D’ailleurs la visite de Merkel à Washington que tout oppose à Trump a été glaciale.

–

« Germany had a record-high global trade surplus in 2016, of $270 billion. It was the highest since records began after World War II.

The U.S. last year had a trade deficit of $67.8 billion with Germany. It was the second-biggest shortfall, after China ».

Du côté US, le président Trump a proposé cette semaine au Congrès un budget en forte diminution, contrairement à ce qui était attendu, portant tout son effort sur les dépenses de défense.

Il y a un plafond à la hausse à notre avis infranchissable en 2017 sur les actions d’Europe continentale (vers 400 sur le $stoxx 600) qui sont dès à présent sur-achetées, l’un des raisons pour lesquelles, avec l’instabilité politique sur le Vieux Continent, nous ne les achetons pas:

Concernant les actions US, nous avons encore réduit nos achats d’ETF ultra long S&P500 et DJIA à savoir SPXL et DIA mais augmenté ceux du Nasdaq à savoir TQQQ et QLD. Notre stratégie sur les actions US étant dorénavant de remplacer les achats d’ETF ultra longs par l’achat de certaines actions elles-mêmes, lesquelles présentent un potentiel de profit supérieur et un moindre risque de baisse en cas de correction temporaire éventuelle. D’autant qu’il est possible, ainsi que le fait Warren Buffet pour Berkshire Hathaway, d’acheter des actions US payant des dividendes bien plus élevés que les obligations d’Etat US.

Toutefois, à court terme, une correction des marchés d’actions est possible comme souhaitable parce qu’elle « assainirait » ces marchés sur lesquels il y a trop de longs sur-engagés et permettrait alors d’accroitre des achats à bon compte dans une perspective de nouvelle hausse d’ici fin juillet. Dès le début de la semaine prochaine, nous réduirons encore nos positions longues sur les ETF ultra long tant US qu’anglais -sur lesquels nous sommes gagnants- mais pas sur les actions elles-mêmes peu vulnérables que nous avons dans nos portefeuilles.

–

Nous n’aimons pas la clôture de vendredi sur le S&P500 et autres indices qui forment des quasi double tops:

–

–

Correction possible vers 2.354

–

–

La correction sur les marchés d’actions pourrait être provoquée par une baisse additionnelle des prix du pétrole vers 43 USD le baril WTIC:

–

–

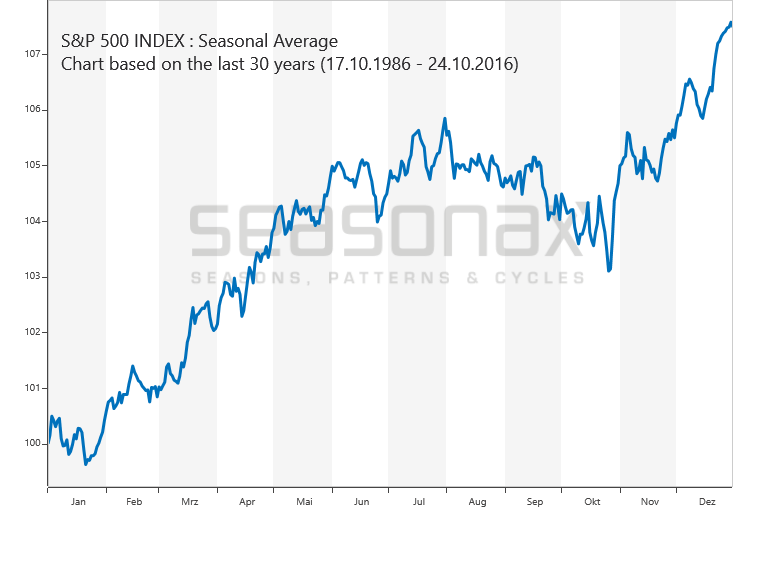

Mais l’indice de saisonnalité des actions US plaide pour un nouveau sommet fin juillet:

–

–

15mars

Le Nasdaq est fortement reparti à la hausse et le FTSE 100 anglais reste très haussier

Nous avons repris mardi et mercredi des positions longues sur le Nasdaq, via l’achat du QLD et du TQQQ, pour la raison que la volatilité sur cet indice boursier US s’effondre et donc que le risque qu’il corrige plus avant à la baisse est techniquement faible, la cassure par le Nasdaq de son précédent sommet récent semblant possible très prochainement; mais réduit pour dégager les fonds nécessaires nos achats de DIA et de SPXL qui « patinent » un peu, le relèvement escompté du taux directeur de la Fed et les commentaires de Yellen ayant été interprétés positivement par les marchés d’actions US.

L’erreur de la plupart des analystes c’est d’avoir une perspective à trop court terme, alors que c’est le long terme qu’il faut considérer surtout.

–

–

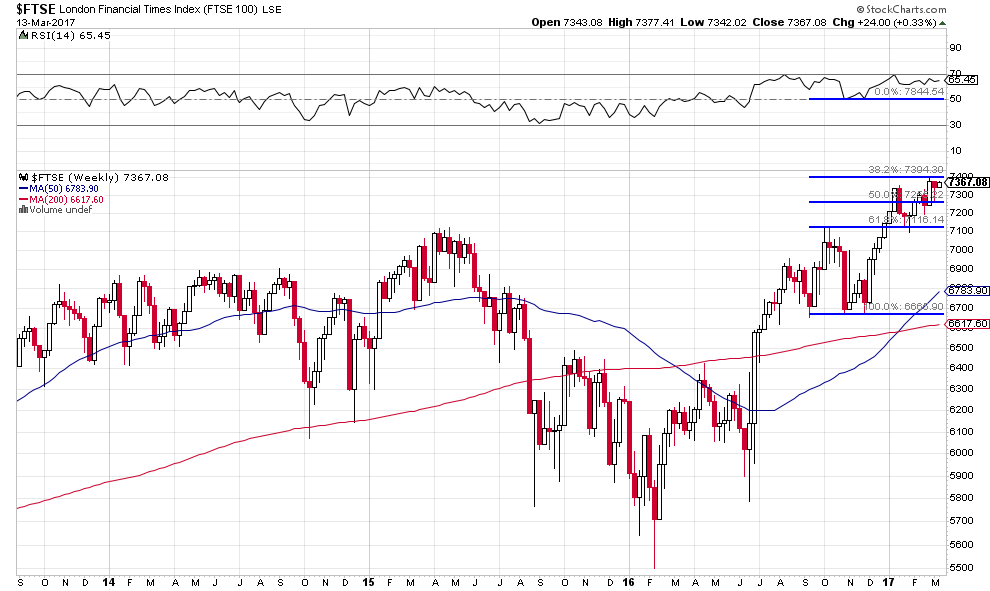

Le FTSE 100 anglais reste très haussier, c’est le seul indice boursier en Europe sur lequel nous restons long. La plupart des analystes ne réalisent pas que la situation du Royaume-Uni est la meilleure possible parce que pendant plusieurs années il combinera l’avantage du Brexit (liberté de fixer ses propres règles) et celui de membre de l’UE (libre accès au « grand marché ») tant que dureront les négociations de sortie, tout en ayant une monnaie nationale qu’il peut dévaluer et des taux d’intérêts que sa banque centrale nationale indépendante peut garder bas, tout en se protégeant de l’émigration massive (la frontière reste en France -à Calais- et autres villes sur le continent) et en nouant des relations de partenariat avec les USA et son ancien empire, bref l’optimum par rapport à la plupart des États-membres de l’UE prisonniers de l’euro et des politiques austéritaires, comme submergés par les migrants; politiques austéritaires et migrants que l’Allemagne impose aux Etats d’Europe continentale d’accepter qu’ils en veuillent ou pas.

Une formidable bouffée d’oxygène, de confiance et de liberté favorable aux actions de ces pays caractérise les USA depuis l’élection de Donald Trump et le Royaume-Uni depuis le vote du Brexit.

A noter que le bon score de Mark Rutte contre Geert Wilders aux élections législatives néerlandaises a fait monter l’euro, également soutenu par la poussée d’inflation en Allemagne, et baisser le dollar US, d’où la reprise du prix du pétrole.

Le dollar US et les autres monnaies sont à un point majeur d’inflexion, donc à la veille de s’orienter fortement soit à la baisse soit à la hausse pour une assez longue période de temps.

Les baissiers dollar US font valoir le début d’un nouveau cycle présidentiel avec une administration Trump qui, constatant la sur-évaluation du dollar US entrainant un déficit commercial US béant insupportable, fera tout ce qu’elle pourra pour le faire baisser via le rétablissement de barrières douanières et d’interventions sur le marché des changes quitte à engager une guerre commerciale avec la Chine et l’Allemagne (plus quelques autres) qui manipulent leurs monnaies à la baisse pour en tirer des avantages commerciaux indus sur le dos des USA. Ils soulignent aussi le risque d’un impeachment de Trump que l’Establishment politique US et les agences de renseignement US (lesquelles constituent un énorme pouvoir ultra manipulateur sans contrôle appuyé par les médias anti-Trump qui ne comprennent pas qu’il s’agit des éléments constitutifs de la dictature abominable prophétisée par Orwell) feraient tomber ou bien assassineraient:

–

–

Dans l’hypothèse d’une forte chute du dollar US Index vers 82, l’euro/dollar US pourrait remonter vers 1,35:

–

–

Les haussiers dollar US font valoir la tendance récente du dollar US à la hausse et la proximité de son point de cassure, laquelle pourrait l’entrainer beaucoup plus haut vers 120 voire plus si elle se produisait, d’autant que le différentiel croissant entre les taux d’intérêt US et ceux des autres États devrait croitre encore, que la zone euro est dans un chaos politico-économico-monétaire inextricable avec des élections nationales incertaines ainsi qu’une relation ingérable avec la Turquie islamiste que Merkel -la grande responsable du chaos migratoire- a été incapable de stabiliser et que les actions US, étant dans une puissante tendance haussière de long terme, devraient continuer d’attirer à elles l’épargne mondiale ainsi poussée à acheter le dollar US pour pouvoir investir à Wall Street.

–

La cassure du dollar US Index vers 104 pousserait ce dernier vers 120 voire plus haut et ferait rechuter l’euro/dollar US à son plus bas historique vers 82,50.

–

–

–

Il importe donc d’être actuellement plutôt protégé sur les monnaies contre USD et d’être attentif à ses évolutions prochaines avant de prendre la décision de basculement dans un sens ou dans un autre de l’essentiel de ses avoirs cash en dollars US ou en euros.

–

La seule certitude, c’est celle de la hausse des actions US à moyen et long termes, que le dollar US monte ou baisse, dont la tendance est résolument haussière…

–

–

–

A court terme, Caldaro pense, comme nous, que le S&P500 devrait remonter vers 2410 / 2420 contre 2373,47 hier:

Objectif du FTSE 100 anglais avant prochaine correction: 7400 / 7600 pour certains analystes, notre objectif étant bien plus haut vers 7844 avant prochaine correction

Obama, la plupart des démocrates et une partie des républicains font tout ce qu’ils peuvent pour avoir la peau de Trump qui combat pied à pied contre ses détracteurs tant à l’intérieur des USA qu’à l’extérieur des USA; pourra-t-il enfin gouverner conformément au mandat qu’il a reçu du peuple US?

L’Union européenne et la zone euro sont à bout de souffle; pour encore combien de temps pourront-elles se maintenir sans changement complet d’organisation politico-économico-monétaire?

Les Français, après avoir élu en 2012 Hollande par défaut étant donné qu’ils ne voulaient plus de Sarkozy, vont-ils à nouveau élire un président par défaut en la personne de Macron parce qu’ils ne veulent pas majoritairement de Marine Le Pen ou de Fillon, les candidats de la gauche radicale étant quant à eux inaudibles? Avec ensuite des élections législatives chaotiques ne dégageant pas de majorité claire, ce serait une crise de régime et une sorte de retour à la 4éme République… Ce qui est probable, c’est une abstention massive à la présidentielle comme aux législatives des électeurs rejetant la classe politique dans son ensemble.

Que Marine Le Pen, la candidate anti-système, préconise pour la France la sortie de l’euro et le rétablissement d’une monnaie nationale en parallèle avec une monnaie européenne du type écu, ne signifie pas qu’elle ait tort sur cette question-là, tout au contraire, mais ce faisant elle inquiète exagérément les Français qui considèrent le coût de la sortie mais pas celui du statu quo et gèle le dossier que presque plus personne n’ose traiter pour ne pas apparaitre comme un soutien du FN, alors que la résolution de l’inadaptation de l’euro à l’ensemble hétérogène européen dans lequel il a été artificiellement crée doit être politique.

C’est le candidat François Asselineau (inspecteur général des finances) qui serait le mieux à même de sortir la France de l’euro plutôt que Marine Le Pen trop agitée et clivante:

Les Pays-Bas sont sur la bonne voie en ayant eu le courage de s’opposer à la venue des ministres du dictateur Erdogan faire campagne sur leur territoire alors que la France de Hollande s’est encore couchée devant l’islamo-facisme en acceptant que les ministres d’Erdogan viennent faire campagne chez elle à Metz…

Erdogan a repris son chantage aux migrants que lui rapporte des milliards d’euros que l’UE donne en pure perte à la Turquie pour la calmer temporairement…