Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

31janv.

Le président Trump fait ce qu’il a dit pendant la campagne qu’il ferait une fois élu et ce pourquoi les Américains ont voté pour lui, rien que de très démocratique !

Les gens sont tellement habitués à ce que les hommes politiques ne tiennent pas leurs promesses électorales qu’ils s’affolent parce que Trump tient les siennes…

–

Il a parfaitement raison de tenter de réduire le déficit commercial des USA, qui est la principale raison de la faiblesse de l’économie de ce pays:

Outre certaines mesures protectionnistes indispensables et la réduction de l’immigration (Obama ayant laissé l’immigration en particulier illégale exploser aux USA, elle est devenue hors contrôle),

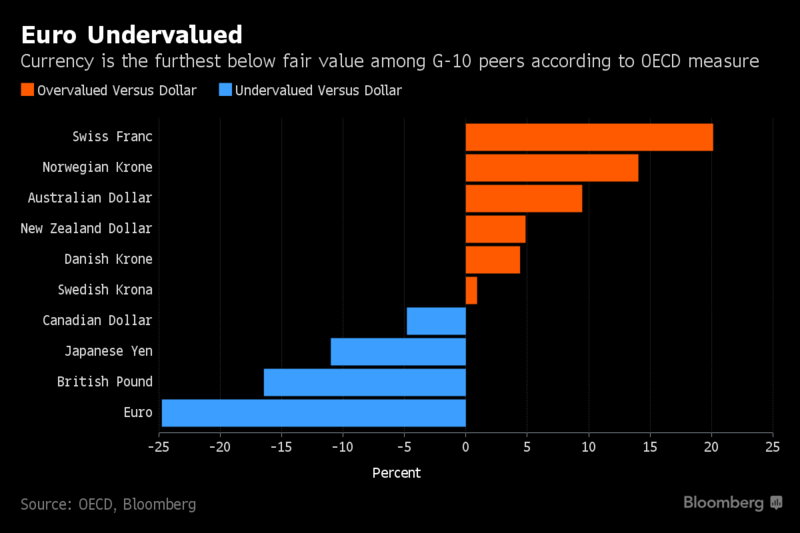

Trump fera tout pour faire baisser le dollar US et pousser à la hausse les autres grandes monnaies que la chine, le Japon, l’Allemagne, etc. manipulent en les sous-évaluant, ainsi que nous l’avons prévu.

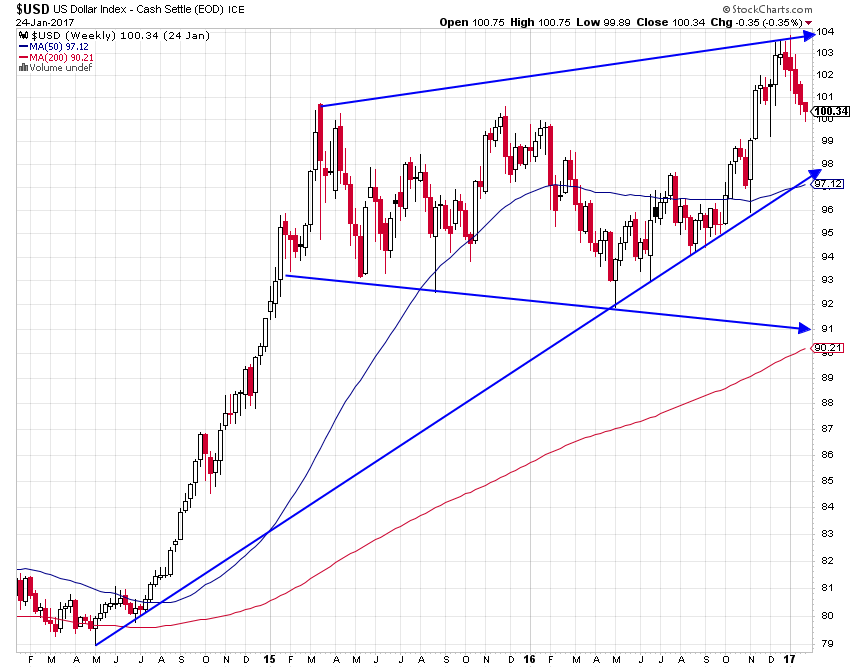

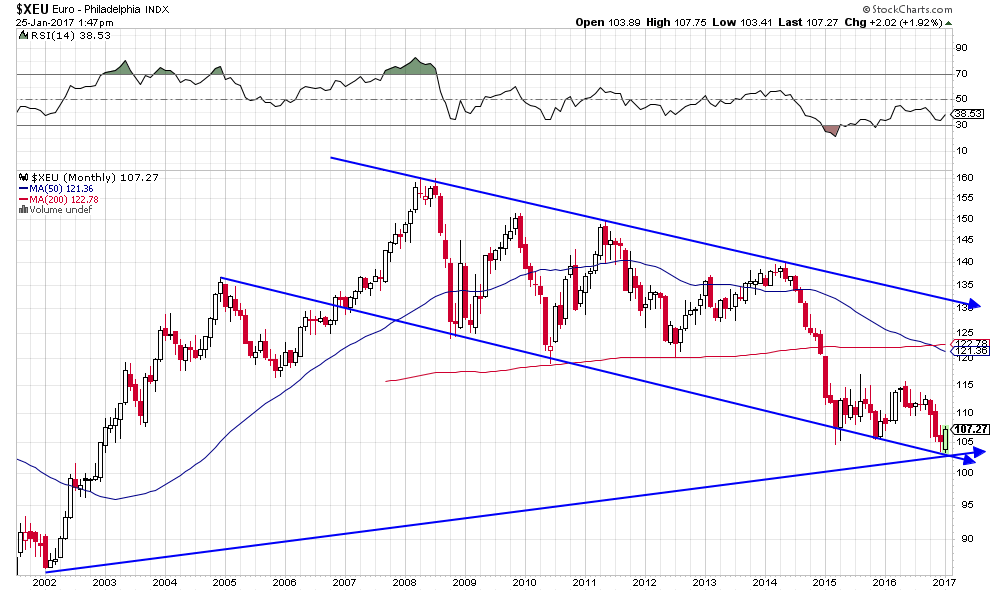

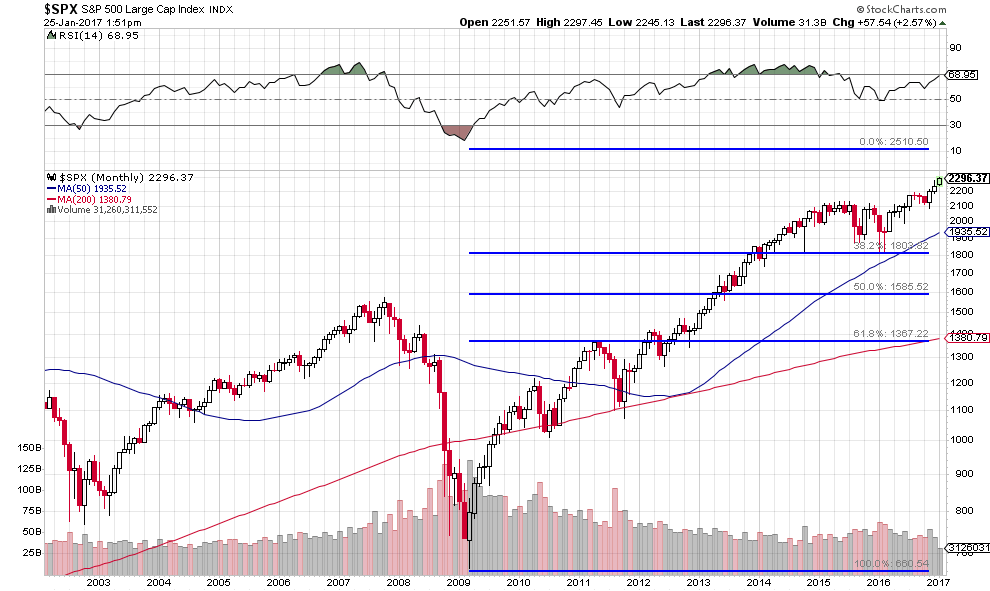

Notre objectif sur le USD courant 2017: 90 / 91, ce qui donnerait 1,20 sur l’euro/dollar (ainsi que le pense aussi l’UBS):

–

–

–

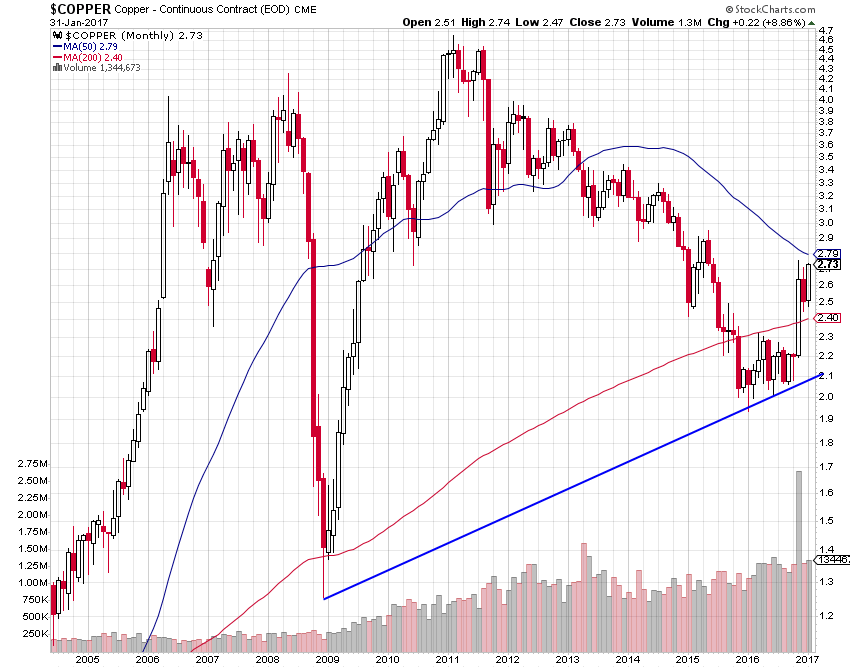

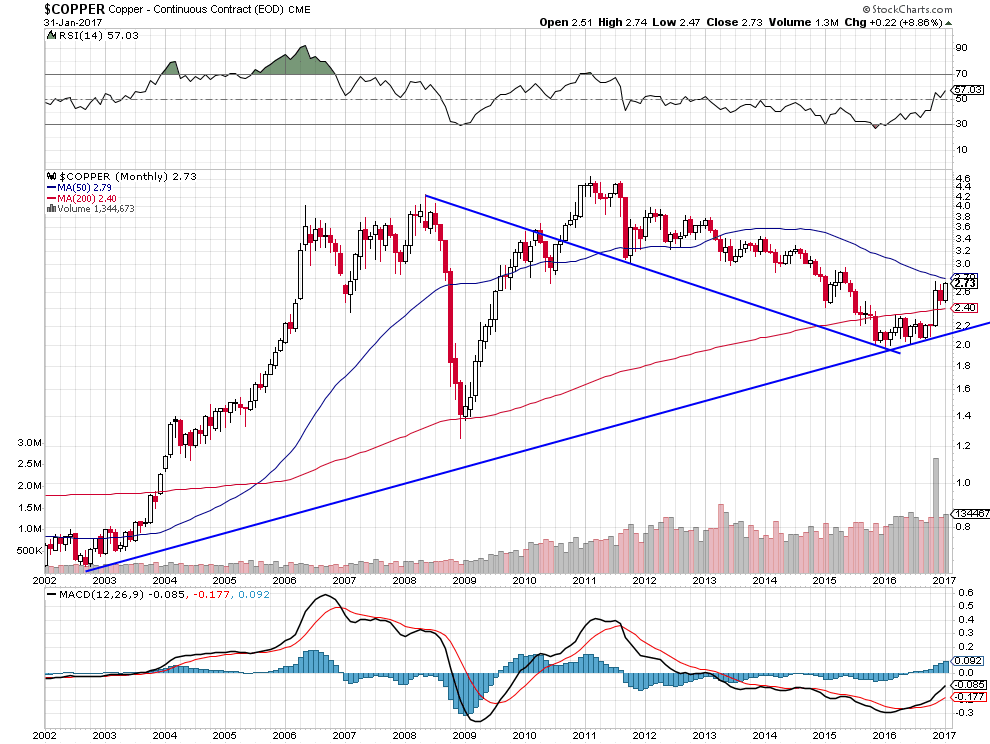

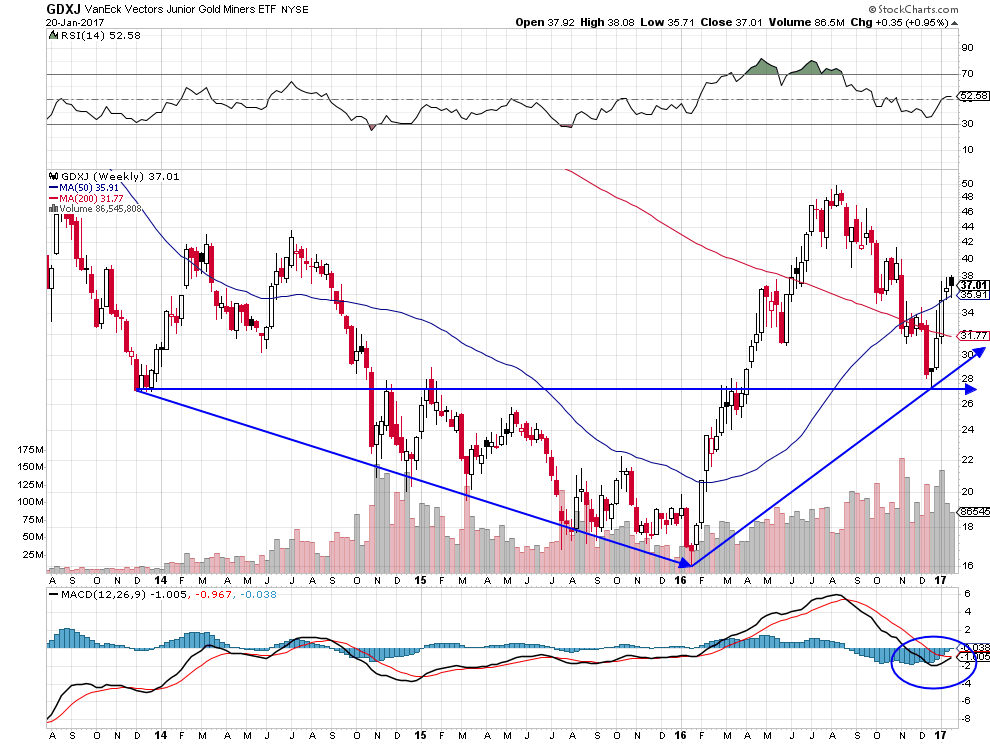

Nous avons ces deux derniers jours acheté plus d’actions des sociétés minières juniors (GDXJ), sous-évaluées par rapport au S&P500, et de cuivre (via le Boost Copper 3x Leverage Daily ETP)

qui devraient aller beaucoup plus haut au fur et à mesure que le USD baissera, tout en réduisant légèrement les actions US (S&P500 et DJIA) pour ceux de nos clients qui en avaient beaucoup

mais sans rien changer à nos positions longues Nasdaq et euro stoxx 50.

57 percent of the likely U.S. voters support the temporary ban until the federal government approves its ability to screen out potential terrorists. 33 percent are opposed to the ban and 10 percent remain undecided.

Nous ne croyons pas du tout au krach des actions US ou européennes qui ne viennent de subir qu’une correction temporaire qui pourrait être déjà terminée

–

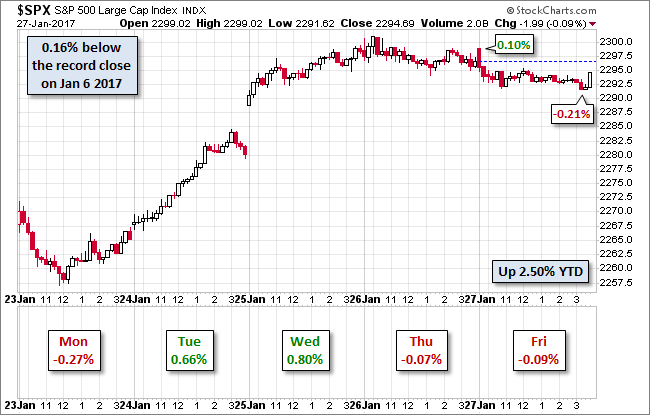

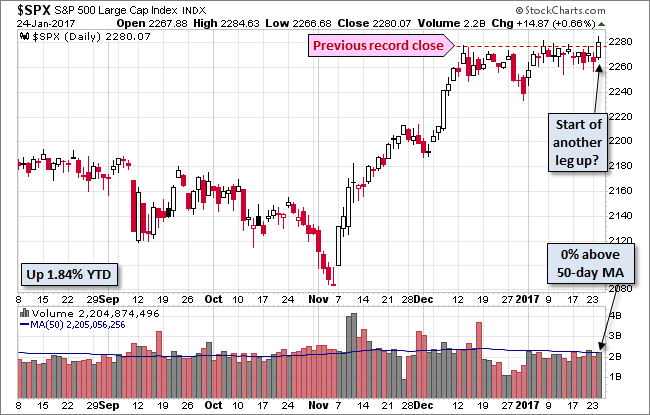

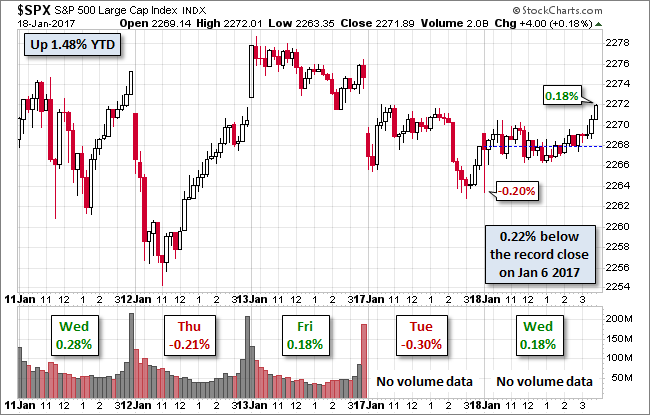

S&P 500 Snapshot: A Fractional Loss for the Day, but a 1.79% Gain for the Month:

–

Markets around the globe continued in selling mode today, with Japan’s Nikkei falling 1.79% and Germany’s DAX dropping 1.25%, although the broader European measure, the STOXX 600 Index closed with a smaller decline of 0.67%. At the open, the S&P 500 looked to resume yesterday’s selloff, opening lower and falling to its -0.60% intraday low in the late morning. It then traded in a narrow range until 2 PM, at which point it rallied steadily to a trimmed loss of 0.09%, a tick off the -0.08% intraday high. However, the 500 closed the month with a 1.79% gain.

–

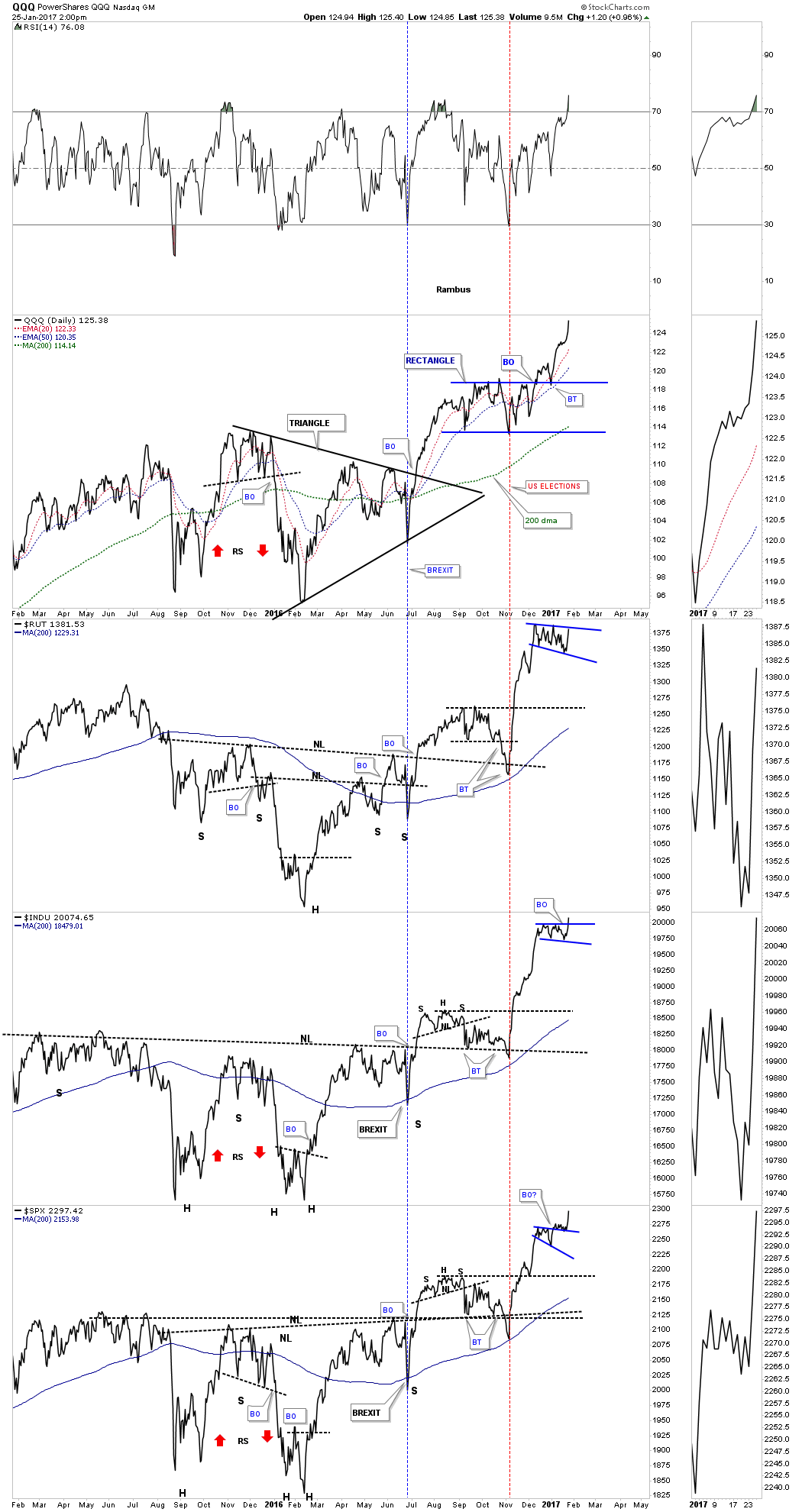

Triple bottom at 2267 on S&P500

–

–

–

______________________________

–

–

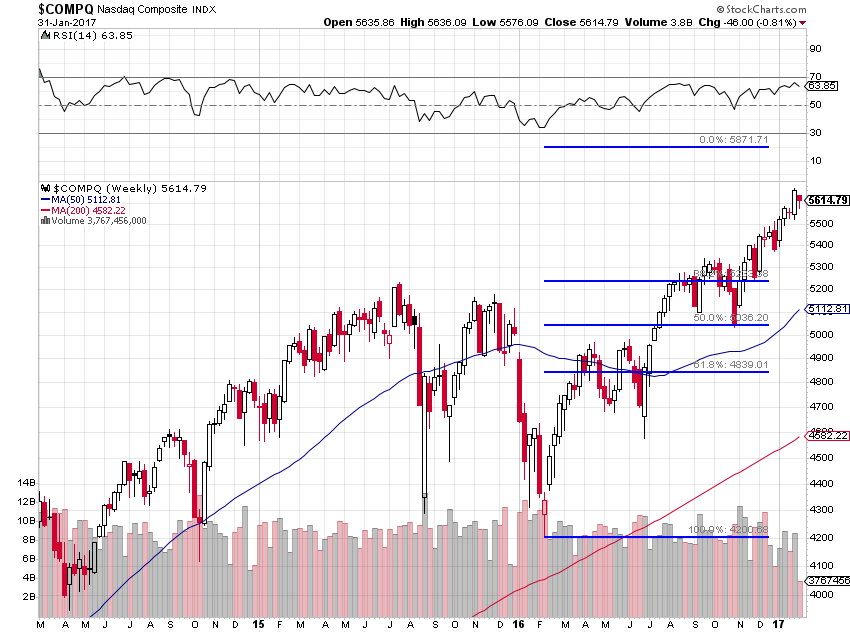

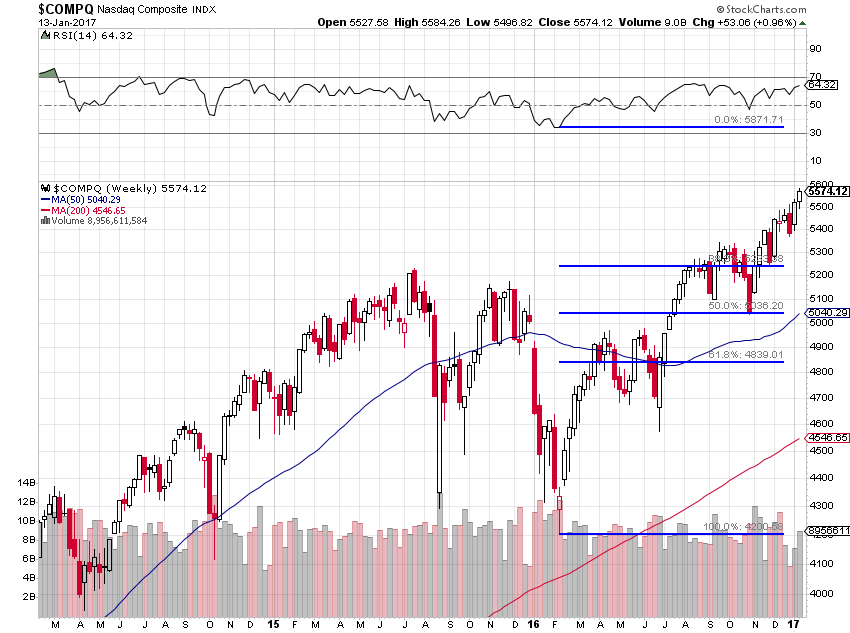

L’objectif du Nasdaq Composite reste 5870

–

–

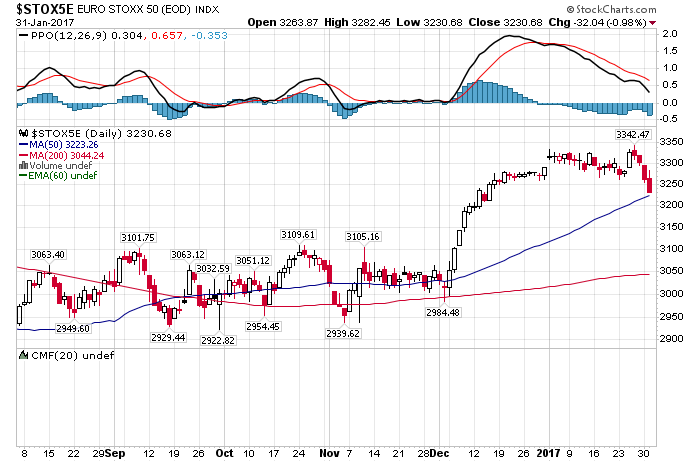

L’euro stoxx 50 a touché son support vers 3230, son objectif reste 3949

La paranoïa anti Trump se développe mais ce n’est pas vraiment l’important

Les actions US et européennes ont corrigé en moyenne de moins de 1% à la clôture, ce qui est normal compte tenu de la paranoïa anti Trump qui se développe, mais ne constitue pas un renversement de tendance. En revanche, l’important c’est le scénario de krach obligataire européen qui se met en place. Nous développerons ces deux événements dans notre commentaire de demain.

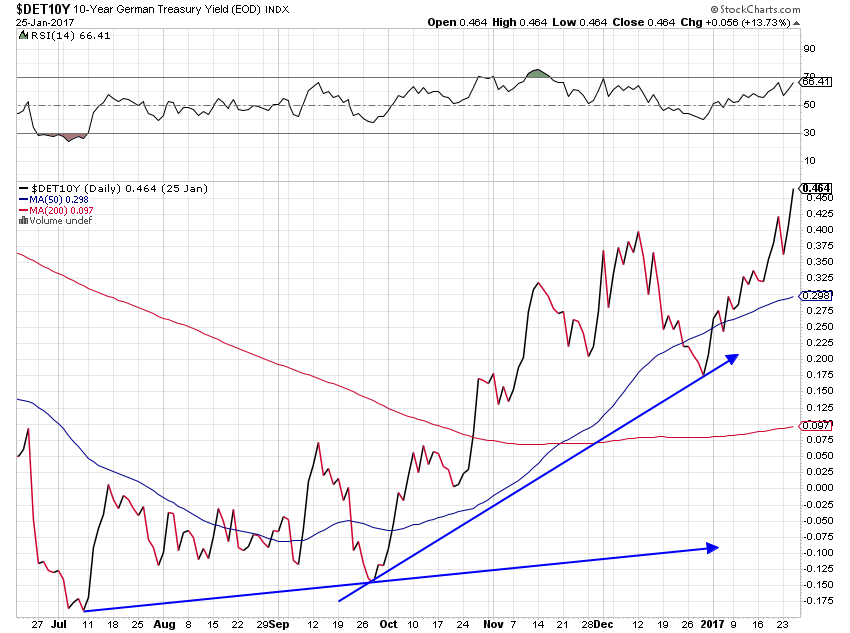

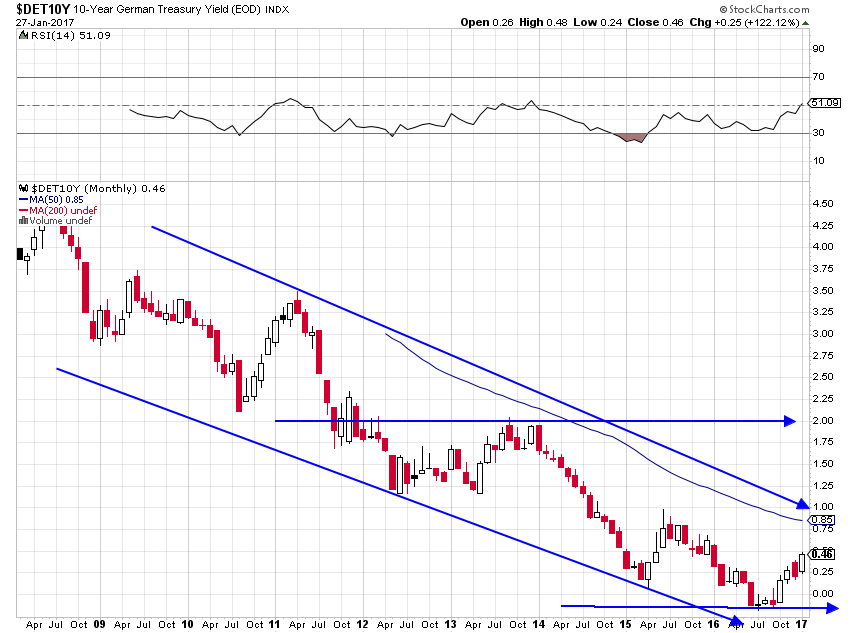

La défiance s’installe sur les obligations d’Etat allemandes et européennes dont encore un bon analyste prévoit le krach prochainement

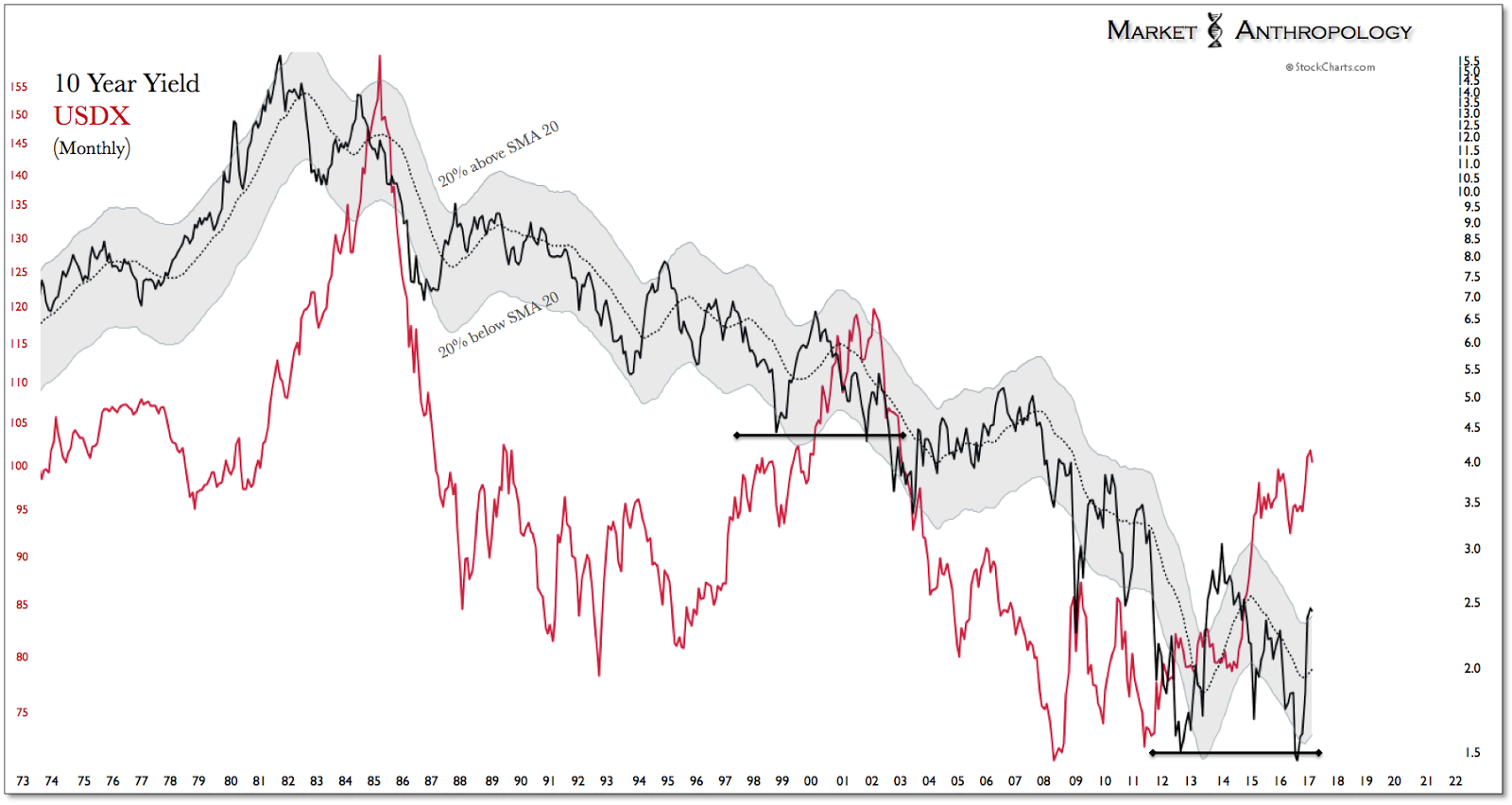

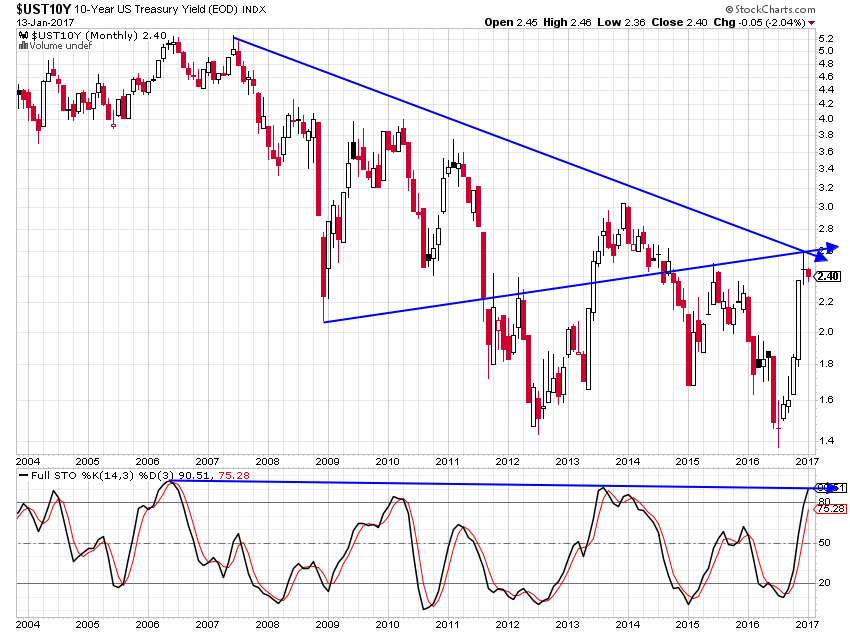

De juillet 2016 à mi décembre 2016, il y a eu un krach des obligations d’Etat US par suite de la hausse des taux à 10 ans US qui ont presque doublé en montant de 1,35% à près 2,60% (mouvement que nous avions parfaitement identifié et dans lequel nous n’avons rien perdu parce que nous avions recommandé de ne surtout pas acheter d’obligations d’Etat US sur-évaluées mais d’acheter des actions US en raison du double fait que: 1/ quand les obligations d’Etat chutent les investisseurs se reportent vers les actions et que: 2/ la chute des prix du pétrole se transformait alors en reprise de l’or noir mettant ainsi un terme au scénario déflationniste US). Ladite hausse des taux à 10 ans US a, par ailleurs, fait monter le dollar US.

Depuis mi décembre 2016, les taux US à 10 ans sont plutôt statiques en évoluant entre 2,33 et 2,53% mais n’ont pas cassé leur récent sommet de 2,60% à la hausse. D’où la rechute du dollar US.

Il faut dire à ce sujet que l’économie US laissée plutôt en mauvais état par l’administration Obama ne plaide pas pour la poursuite des taux à 10 ans US, ni pour un relèvement du taux directeur de la Federal Reserve, avant que la croissance économique qui n’a été que de 1,6% en 2016 s’installe bien au dessus des 2 à 3% c’est-à-dire de l’objectif d’inflation fixé par ladite Fed.

Depuis juillet 2016 à ce jour, les taux allemands à 10 ans sont montés de -0,18% (leur plus bas historique) à +0,48%, il y a donc eu une baisse des obligations d’Etat allemandes et européennes, ce qui nous a conduit à vendre short lesdites obligations et à acheter les actions allemandes et européennes dans l’idée que, les mêmes causes produisant les mêmes effets, la hausse des taux allemands et européens devrait faire chuter les obligations d’Etat allemandes et européennes mais monter les actions allemandes et européennes, ce qui est en cours.

–

–

–

–

D’ailleurs, comme cela s’est passé aux USA récemment et se passe actuellement en Europe, la hausse des taux à 10 ans est positive pour la hausse des actions bancaires qui sont en train (avec les technologiques) de tirer à la hausse l’ensemble des autres actions.

Après Bill Gross et Jeffrey Gundlach, c’est au tour de Kyle Bass de prévoir le krach des obligations d’Etat allemandes et européennes prochainement.

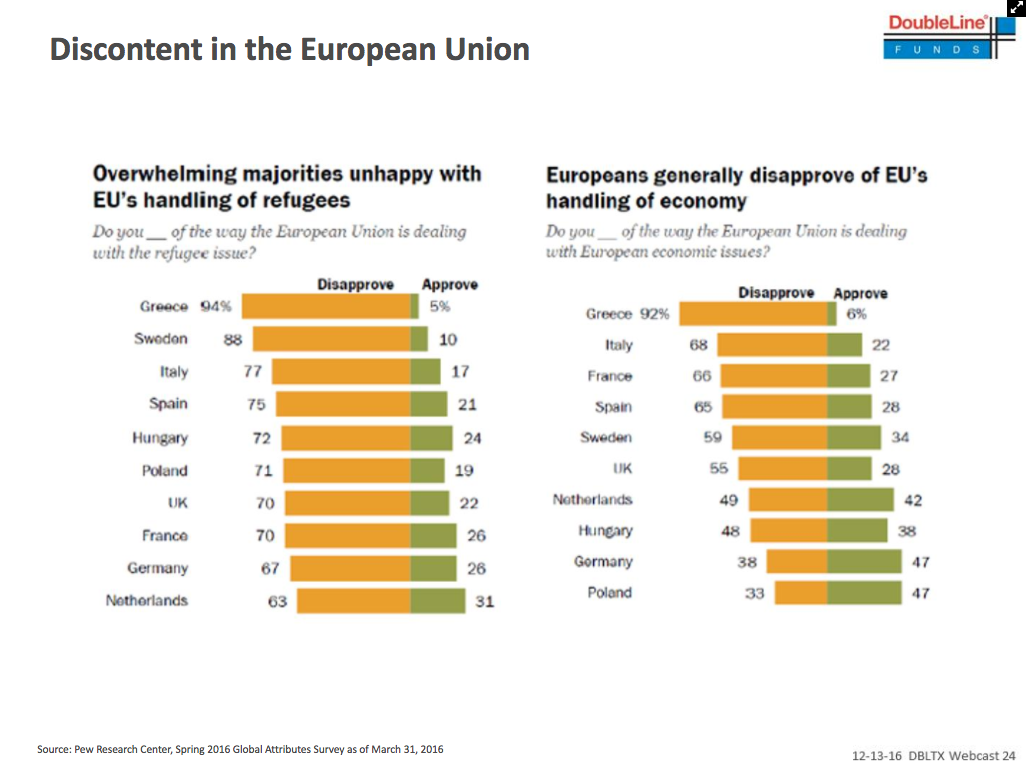

D’une part, en raison des reprises de l’économie et de l’inflation qui se confirment en Europe et, d’autre part, en raison des turbulences politiques qui se préparent à l’occasion de la mise en œuvre du Brexit qui affaiblira financièrement l’UE, des prochaines élections nationales qui pourraient entrainer la sortie d’un ou de plusieurs Etats européens de l’UE et de l’euro, comme du désastre géopolitique dans lequel se trouve l’Europe (absence de frontières, submersion migratoire, montée de l’islamisme, attentats, désastre en Ukraine, tensions avec la Russie, la Turquie et, maintenant, avec les USA depuis l’installation de Trump à la Maison Blanche).

–

L’Europe, si elle ne rétablit pas de frontières extérieures et intérieures et n’en finit pas avec Schengen, sera envahie:

Mais encore en raison du différentiel énorme -jamais atteint- entre les taux à 10 ans allemands et les taux à 10 ans US, tout à fait artificiel et anormal si l’on compare les niveaux de croissance et d’inflation de part et d’autre de l’Atlantique, qui ne pourra pas s’accroitre plus, d’autant que la BCE envisage de réduire voire de cesser son Quantitative Easing du fait des pressions exercées par l’Allemagne à cet égard (l’épargne allemande étant laminée entre des taux courts proches de zéro voire négatifs et une inflation en hausse, ce qui, avec le rejet populaire de sa politique migratoire, laisse présager une révolte électorale contre la coalition sociaux démocrates / CDU de Merkel en 2017).

Sans oublier que la construction de la zone euro est fondamentalement bancale: une monnaie unique émise et gérée par la BCE mais des obligations d’Etat émises par chaque État au lieu qu’elles le soient par un seul organisme central, le refus de l’Allemagne de créer ces « eurobonds » finira par couter beaucoup plus cher à tous que s’il y avait eu une mutualisation ordonnée des dettes publiques (un bon argument pour les États-membres de sortir de l’euro et de ré-dé-nominer leurs dettes dans leurs nouvelles monnaies nationales).

Il est donc probable que la meilleure affaire à réaliser en 2017 ce soit de vendre short les obligations d’Etat allemandes, ainsi que nous l’avons fait en achetant le LYXOR UCITS ETF DAILY DOUBLE SHORT BUND.

–

« Real rates in Germany are at the lowest level ever right now. Inflation in Germany is spiking. It’s not even moving in a linear fashion. You have even seen members of the ECB and the Bundesbank speak today about the fact that I think we are going to see inflation running much hotter than any of the central banks thought it would. Therefore I think the move in bonds is just beginning. » Kyle Bass

–

It sounds that Bass now in agreement not only with Gross, but also Jeff Gundlach, who in his recent public webcasts has continued to hammer the thesis that shorting German Bunds has huge profit potential, and if indeed Bass sees the Short Bund trade as the greatest opportunity of his career, the Bund crash and VaR shock observed in May of 2015 may be imminent once again.

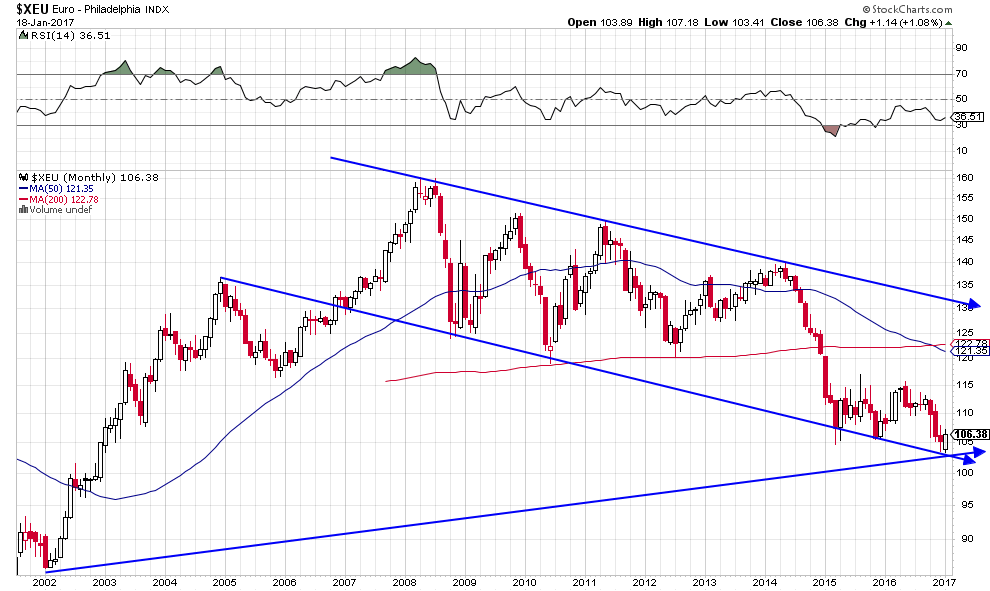

Tout cela militant aussi pour la hausse de l’euro et la baisse du dollar US dans le cadre du rétrécissement du différentiel entre les taux à 10 ans US et les taux allemands et européens à 10 ans en faveur de ces derniers.

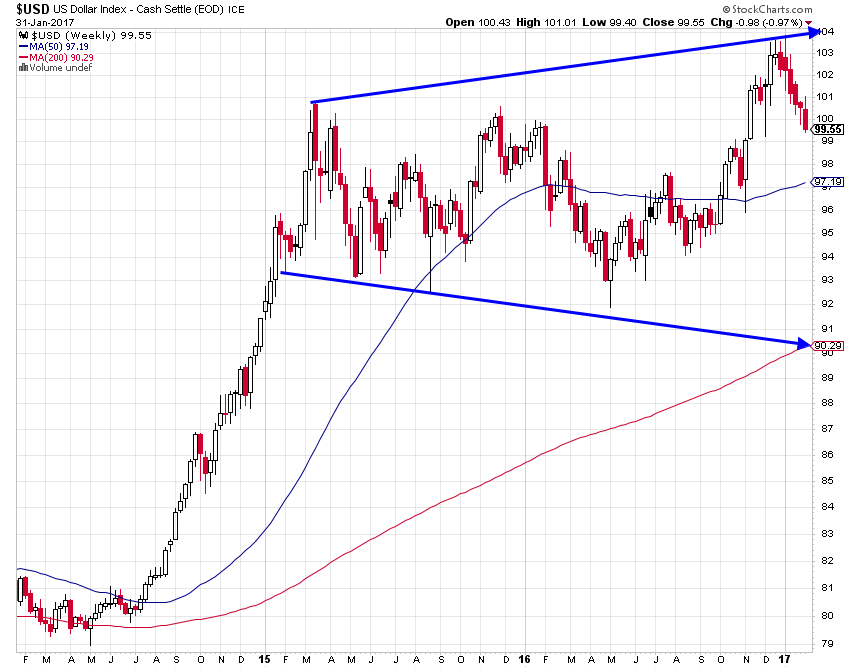

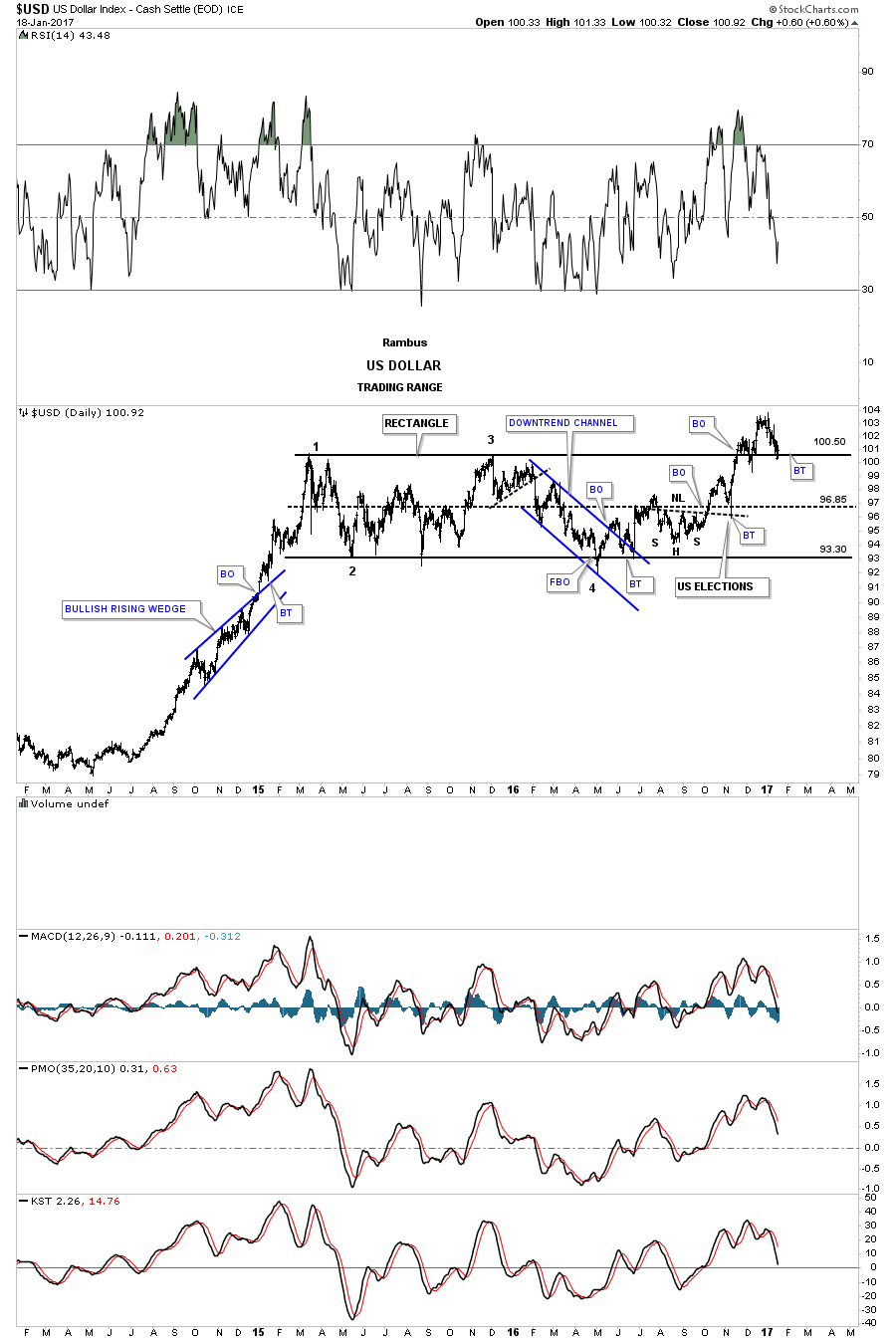

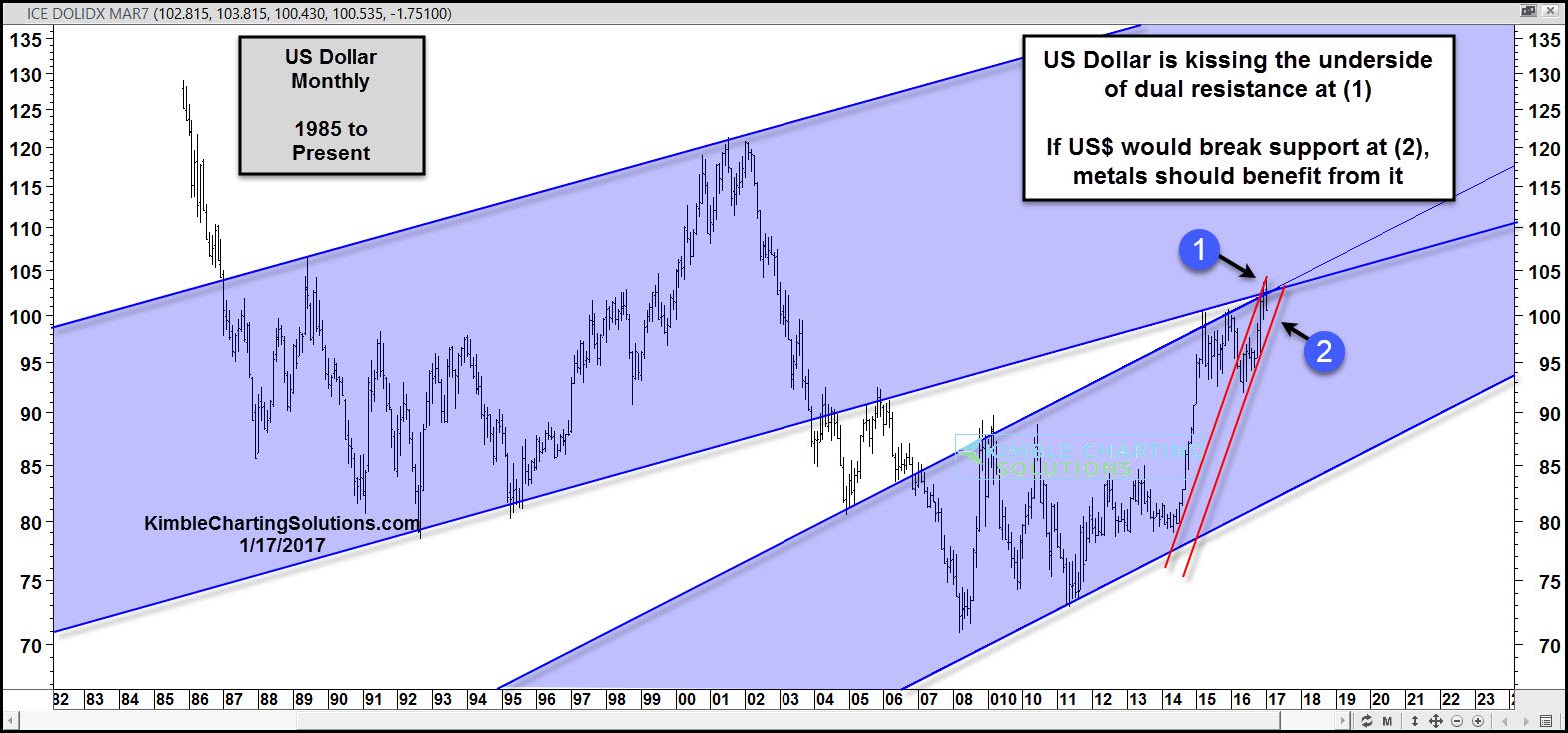

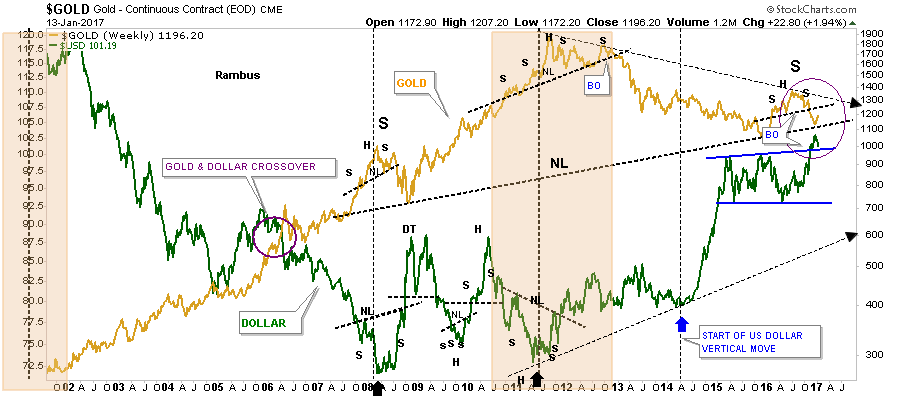

Le grand retournement du USD à la baisse a commencé (Surf City chart):

–

–

Par ailleurs, la hausse des actions US (sur lesquelles nous restons long) depuis le début janvier 2017 n’a rien d’exagéré, la meilleure performance étant celle du Nasdaq qui est monté de moins de 6%, elle devrait donc se poursuivre d’autant que la masse des investisseurs est restée à coté du mouvement qu’elle a raté (il faudra donc qu’elle finisse par le prendre en marche) et que la politique de Trump, ainsi que nous l’examinerons dans un prochain commentaire, est ultra pro-growth (baisse massive des impôts, reconstruction des infrastructures obsolètes, protection du marché et des entreprises US qui diminuera le déficit commercial, relance de l’emploi et des salaires, dérégulation intérieure, etc.).

Hausse des actions US qui a déjà un effet d’entrainement haussier pour la plupart des marchés d’actions à l’exception des actions chinoises dans lesquelles il ne faut pas investir, la Chine ayant tout à perdre de l’orientation isolationniste et protectionniste de l’administration Trump.

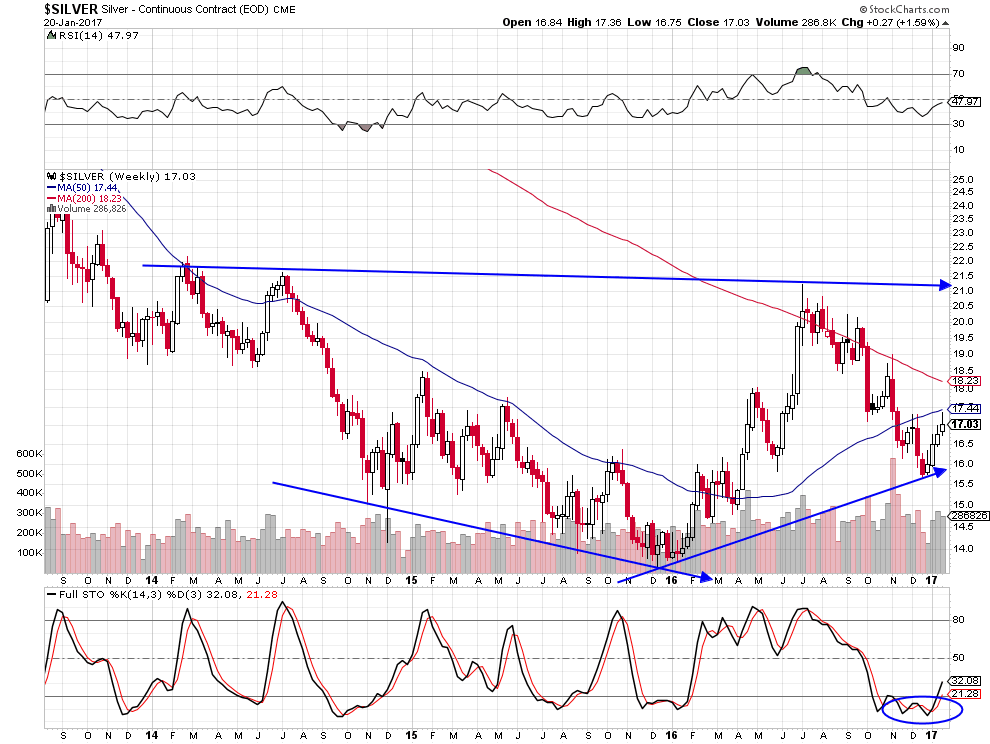

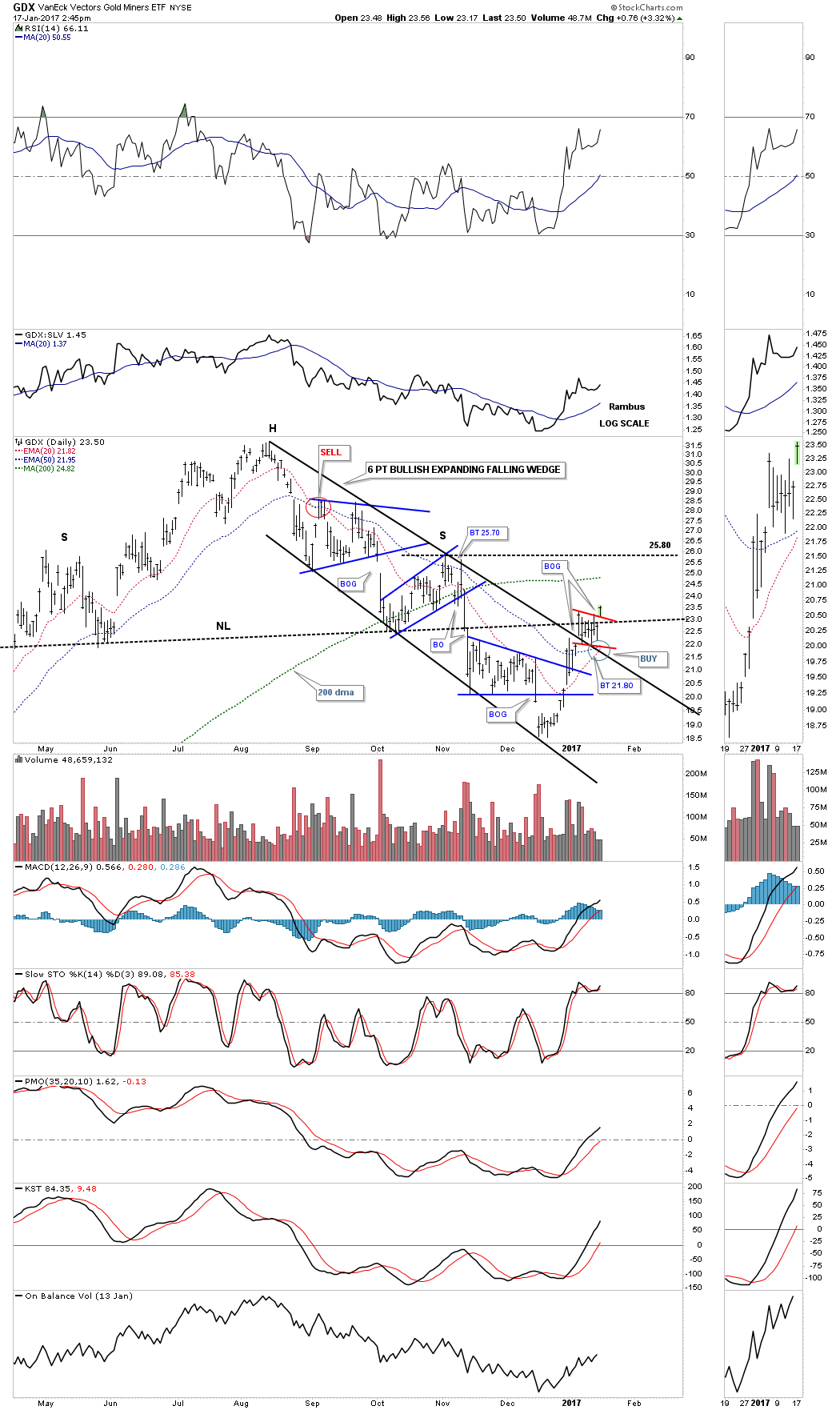

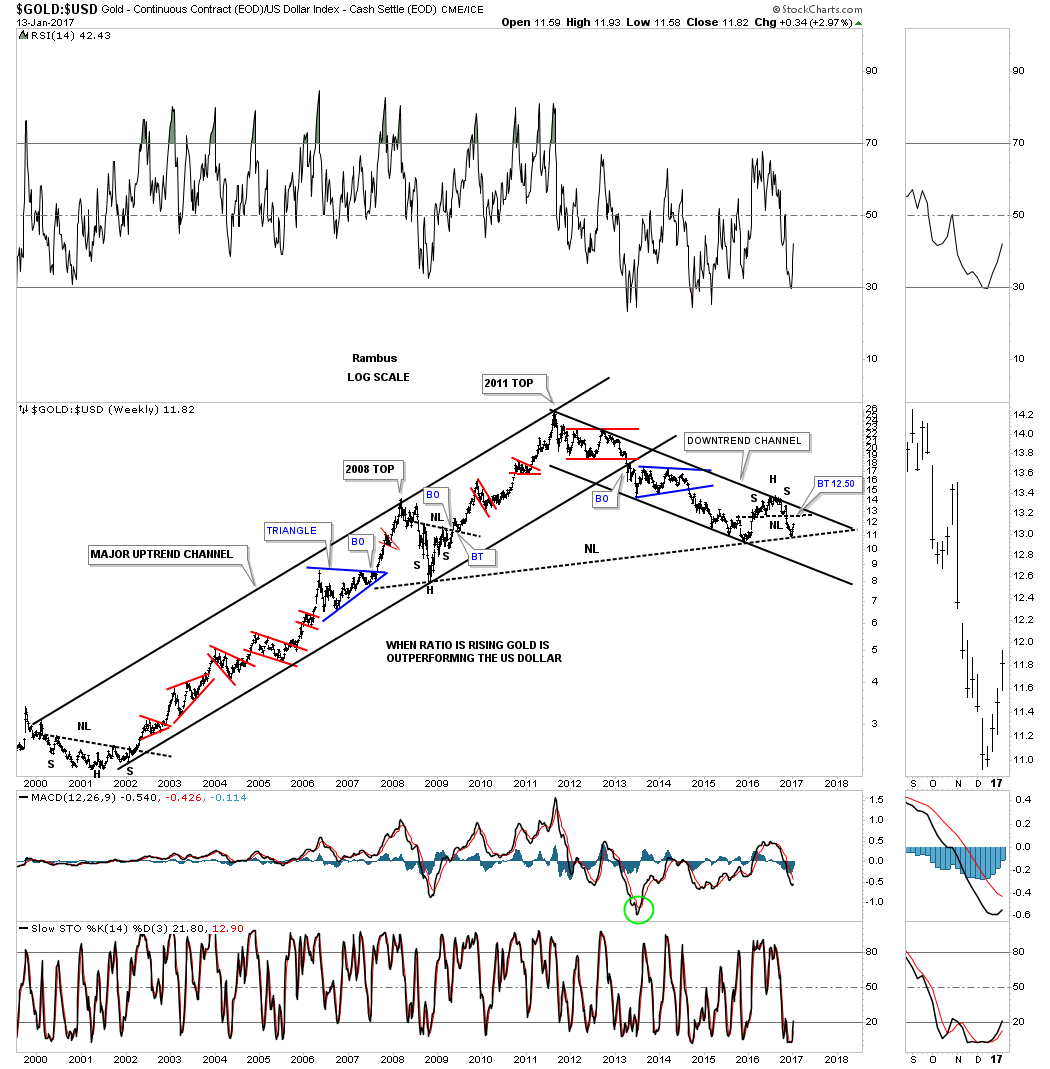

Ajustement des portefeuilles sur l’or et l’argent-métal

Bien que nous soyons haussier sur l’or et l’argent-métal, nous avons sorti ce jour nos positions longues sur ces deux métaux en raison de leur difficulté de court terme à franchir leurs résistances respectives vers 1.220 et 17,36 USD l’once, pour les reprendre s’ils chutent à nouveau vers leurs plus bas récents de mi-décembre 2017 ou bien s’ils finissent par casser à la hausse les résistances précitées.

La hausse des actions, qui saluent le programme économique de D. Trump, freine la demande pour les valeurs refuges bien que l’érosion du dollar US les soutienne.

Rien de changé sur nos autres positions détaillées dans notre dernier commentaire.

–

–

–

Mais nous gardons pour le moment nos achats de sociétés minières juniors via le GDXJ.

–

Plus que la cassure à la hausse des 20.000 sur le DJIA, c’est surtout la cassure du NYSE Composite (actuellement encore sur-vendu) à la hausse qui est significative pour la poursuite et l’accélération de la hausse globale des actions US

Comme souvent, le consensus des analystes et des investisseurs est erroné

Non seulement le dollar US ne montera pas ainsi que le consensus des analystes et des investisseurs le croit, mais il a commencé un grand retournement à la baisse que nous avions annoncé. D’abord parce qu’il est très sur-acheté et ensuite parce que l’administration Trump ne le veut pas, d’ailleurs le dollar US évolue selon des cycles présidentiels et celui qui commence est baissier pour le billet vert.

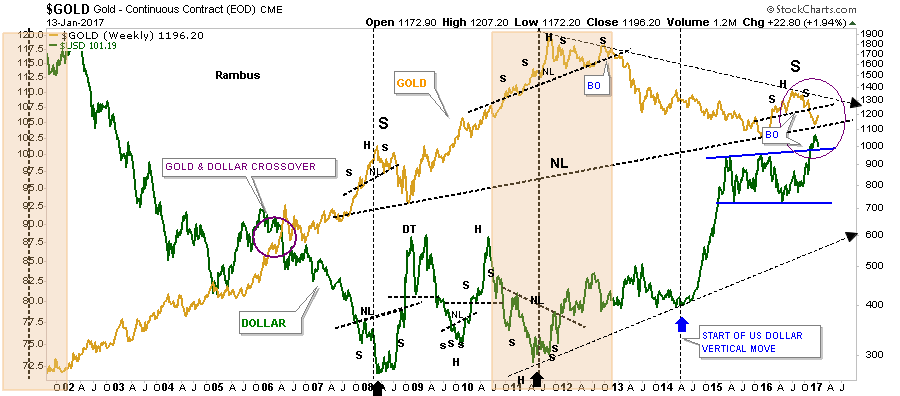

Non seulement l’or et l’argent-métal comme les actions des sociètes minières ne chuteront pas ainsi que le consensus des analystes et des investisseurs le croit, mais ils monteront mécaniquement du fait de la chute du dollar US.

–

–

–

Comme nous le disons depuis des mois, non seulement les actions US ne baisseront pas à la suite de la politique économique de Donald Trump ainsi que le consensus des analystes et des investisseurs le croit, mais elles monteront mécaniquement du fait de la chute du dollar US et de la baisse ou de la stabilisation des taux d’intérêt à moyen et long termes US, qui ont atteint un sommet durable, indépendamment des profits des sociétés US qui se reprennent et des plans de l’administration Trump de baisse massive des impôts comme de relocalisation de l’industrie US, bientôt protégée, sur son propre territoire.

Non seulement l’écart entre les taux d’intérêt à moyen et long termes US et les taux d’intérêt à moyen et long termes allemands et européens ne s’accroitra pas en faveur des taux US ainsi que le consensus des analystes et des investisseurs le croit, mais cet écart diminuera du fait de la hausse des taux d’intérêt à moyen et long termes allemands et européens en liaison avec la fin du QE européen et le krach obligataire européen qui s’annonce, en raison de la perte de crédibilité des signatures souveraines étatiques allemandes et européennes en relation avec le Brexit et les élections européennes à venir qui pourraient être gagnées par les souverainistes sortant leurs États-nations de l’UE et de la zone euro. Ce qui aurait alors un effet haussier sur les actions allemandes et européennes, les investisseurs sortant en panique des obligations d’État allemandes et européennes n’ayant pas d’autre choix que d’acheter les actions allemandes et européennes pour placer leurs capitaux.

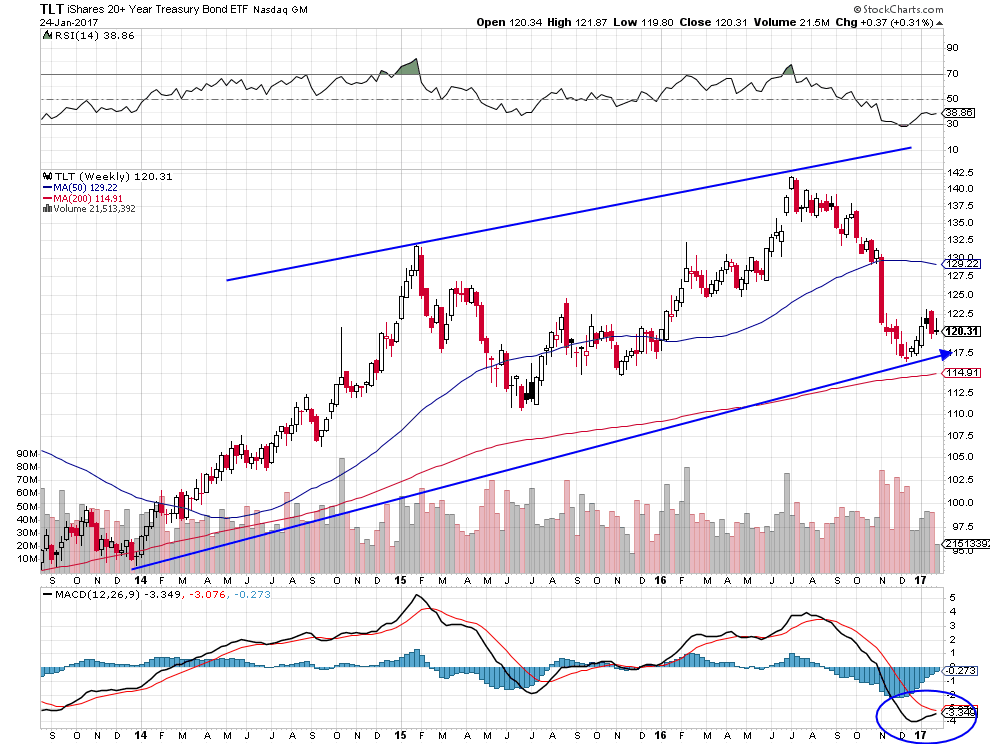

Trop tôt pour acheter le TLT mais on s’approche de son support majeur:

–

–

–

Vers la retombée des taux US à 10 ans et la forte poussée des taux allemands à 10 ans:

–

–

–

Il importe donc à notre avis de rester avec le minimum de dollars US possible, long euro, sans position sur les obligations d’État US, long actions US (via les ETF long ou ultra long Nasdaq et S&P500 surtout), long or et argent-métal comme long actions des sociétés minières, short obligations d’État allemandes et européennes et modérément long actions européennes.

–

L’effet Trump est irrésistible et tout indique qu’il remettra les USA sur la bonne voie:

–

–

23janv.

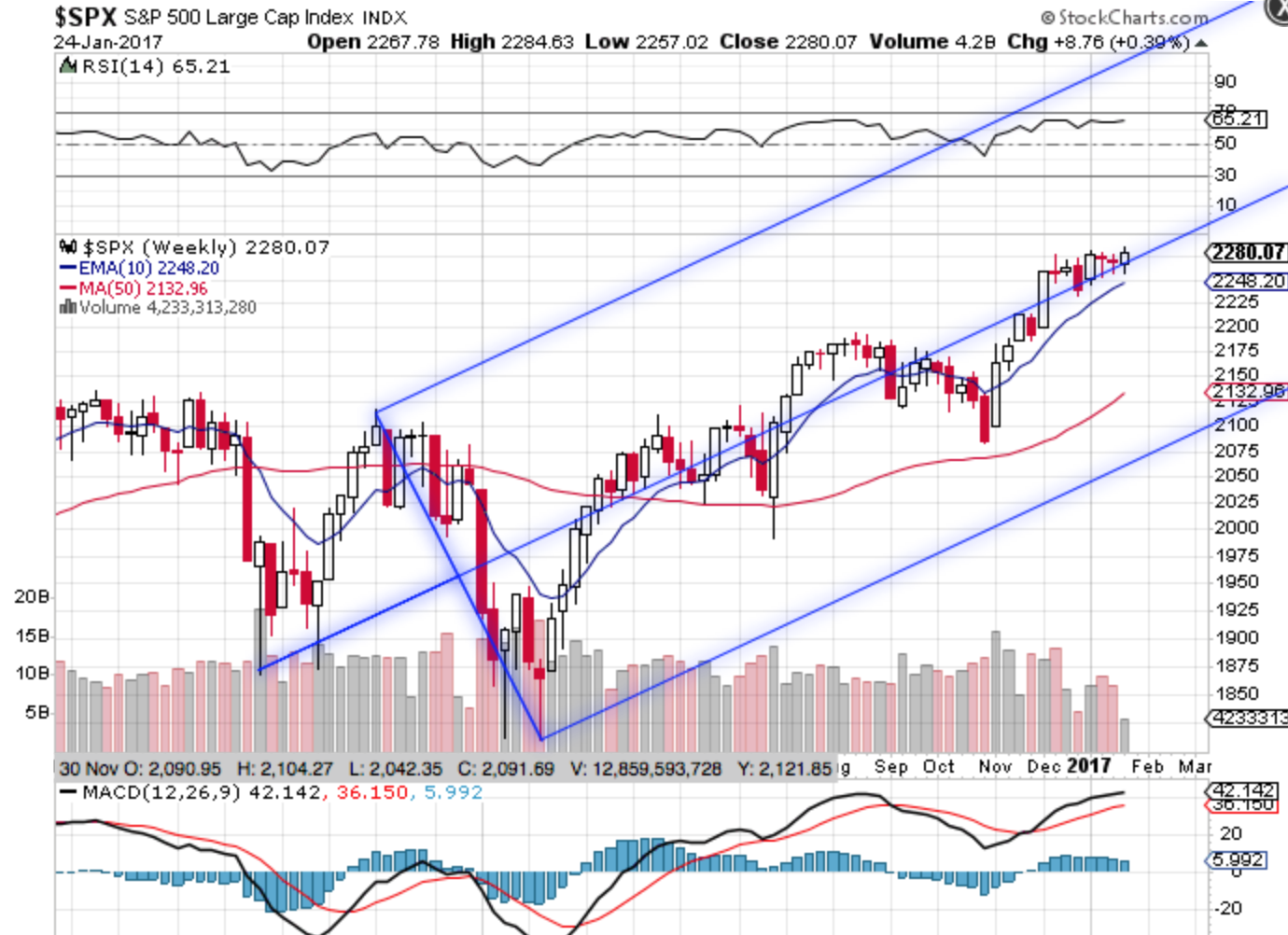

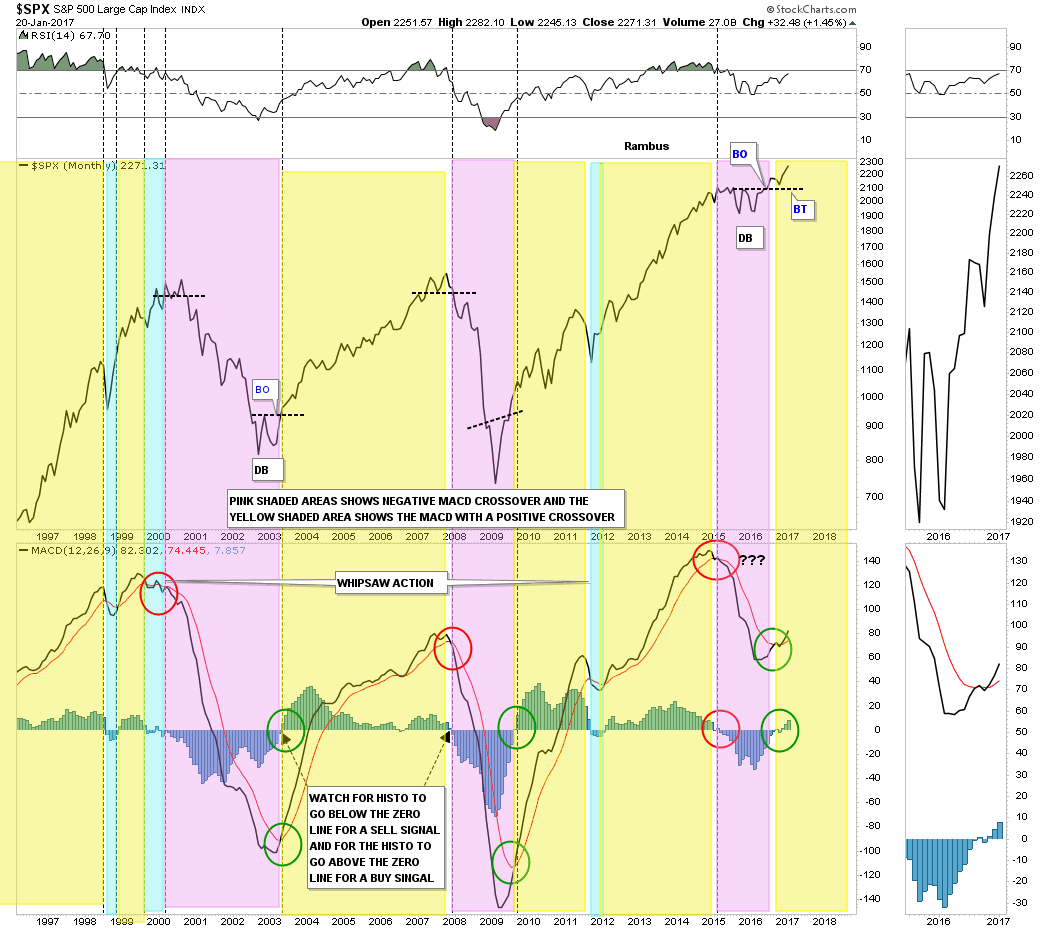

L’analyse graphique du S&P500 est très haussière

Bien que les actions technnoligiques US et le Nasdaq restent les marchés leaders à la hausse, Rambus confirme sa vision très haussière du S&P500:

Le dollar US continue de baisser et les métaux précieux or et argent comme les actions des sociétés minières continuent de monter

–

–

21janv.

Donald Trump: « Make Americans Rich Again » !

« Make America Great Again » signifie aussi « Make Americans Rich Again », ce qui ne peut être obtenu que si le dollar US baisse, les actions US montent et les taux d’intérêt à moyen et long terme se stabilisent. C’est ce que Donald Trump et son gouvernement pro-business vont tenter d’organiser.

Quant à la hausse des actions US, tout permet de penser qu’elle va entrer dans une phase d’accélération (nous renforçons nos achats de S&P500 au détriment des actions européennes qui offriront de moins en moins de potentiel de hausse avec un euro plus fort).

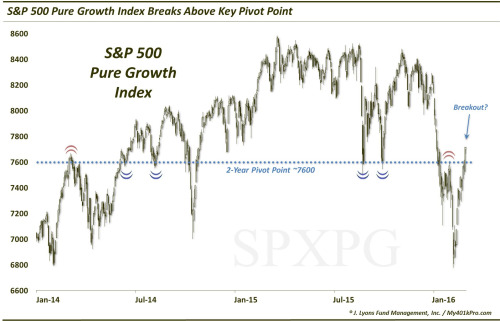

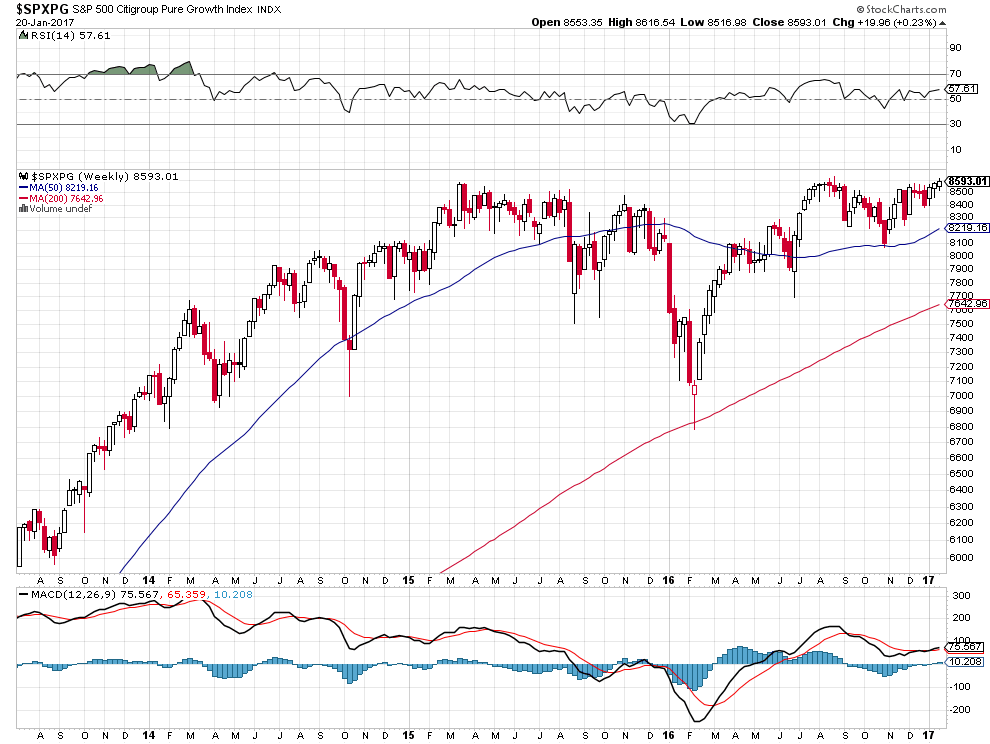

Dana Lyons, qui surveille particulièrement le S&P500 Pure Growth Index dont il signalait la reprise dès fin janvier 2016, le voit maintenant casser son plus haut historique

« A successful breakout above the 8600 neckline could open up substantial upside for the index. A variety of measurements would suggest a resultant gain of between 12% and 25% following a breakout ».

–

–

Rambus reste haussier sur les indices d’actions US:

Quant aux taux à moyen et long terme US, ils ont tendance à baisser ou à se stabiliser (ce qui fait monter les obligations d’Etat US) lorsque le USD baisse, ce qui devrait être tout prochainement le cas:

–

–

D’où la recommandation d’un grand spécialiste des obligations d’Etat (Lacy Hunt) qui achète à nouveau les obligations d’Etat (US seulement pas les autres):

En revanche, les obligations d’Etat allemandes et européennes restent très baissières avec les taux à moyen et long terme allemands et européens qui montent, conformément à notre scénario déjà exposé de prochain krach obligataire européen

–

–

Tant parce que l’euro se reprend mais surtout en raison du chaos géopolitique européen qui pourrait déboucher sur une désagrégation de l’UE à l’occasion des prochaines élections que les souverainistes sont de mieux en mieux placés pour remporter et du Brexit (nous renforçons nos positions short sur les obligations d’Etat allemandes via l’achat du

Tout ce qui précède milite pour la poursuite de la reprise de l’or, de l’argent-métal et des actions des sociètes minières, notre objectif sur l’or étant un retour vers 1.375 / 1.380 son plus haut de 2016.

–

–

–

–

20janv.

Non seulement il n’y a pas de signal baissier sur les actions US, mais encore la baisse du dollar US voulue par Donald Trump devrait les aider à franchir à la hausse leurs dernières résistances

Avec l’entrée en fonction de Donald Trump, un nouveau monde commence… Mais ses opposants et les pleurnichards n’en ont pas fini de le contester

Donald Trump voulant faire baisser le dollar US et la Federal Reserve, ayant indiqué qu’elle n’était pas inquiète d’un éventuel retour prochain de l’inflation aux USA, elle ne montera pas son taux directeur avant plusieurs mois (pour autant qu’elle le monte en 2017 ce qui n’est pas certain et dépendra des effets de la politique de Trump qu’il est encore trop tôt pour évaluer en matière budgétaire).

La BCE ouvre la porte au « tapering » de son QE et reconnait des dissensions en son sein pour le poursuivre, baissier pour les obligations d’Etat allemandes et européennes, haussier pour l’euro:

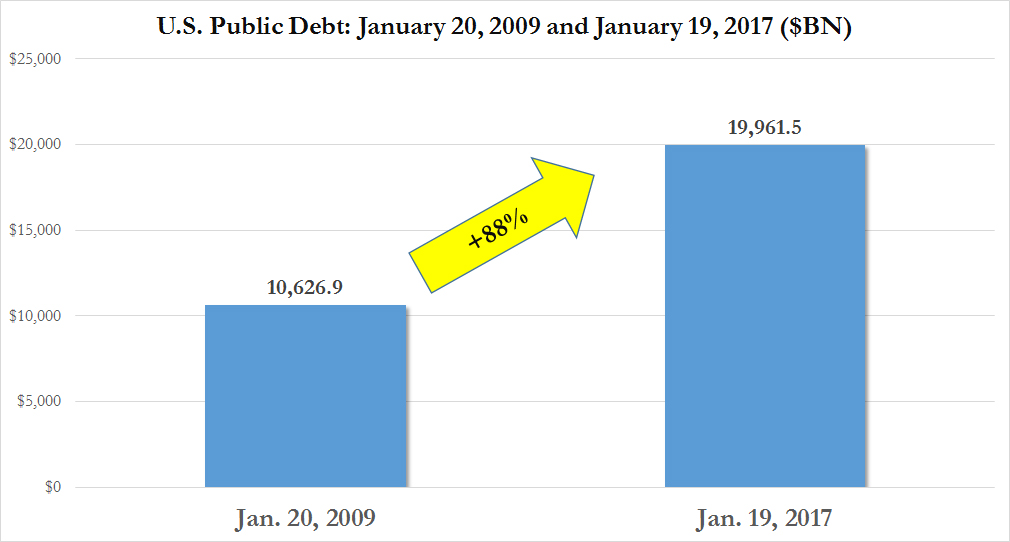

Selon certaines informations fiables, Le gouvernement Trump s’apprête à couper drastiquement dans les dépenses publiques inutiles pour mettre un terme au désastre Obama, lequel a quasiment doublé la dette publique US en 8 ans de mandat:

Au secours, sauve-qui-peut: encore une nouvelle erreur pour affaiblir l’UE, en nommer Hollande l’incapable comme président du conseil au moment où les turbulences électorales vont commencer

L’Europe finissante d’Angela Merkel va être dynamitée

Angela Merkel, et les quelques pitoyables politiciens « hors sol » qui sont à la tête des pays-membres de l’Union européenne obéissant aux décisions arbitraires de l’Allemagne en tous domaines dont ils sont devenus les vassaux, défendent le monde d’avant: supranationalisme, atlantisme (intégration militaire dans l’OTAN que les Américains commandent), européisme (centralisme monétaire de la BCE, dirigisme des institutions de Bruxelles), mercantilisme (austérité salariale via la politique de l’offre, dévaluation compétitive de l’euro et de leurs autres monnaies), libre-échangisme, immigrationnisme (suppression des frontières), communautarisme, multiculturalisme (melting pot racial et religieux), etc.

–

L’Union européenne n’est pas une démocratie, parce que les rares consultations populaires qui l’ont concernée ont fait l’objet de votes négatifs des peuples à propos desquels les dirigeants sont passés outre, et que la plupart des lois et règlements qui s’y appliquent sont élaborés par des technocrates non élus.

–

Tout le contraire de ce que Trump, May et Poutine veulent avec le retour à l’État-nation souverain, la relocalisation et la relance de l’économie, le protectionnisme intelligent, le rétablissement des frontières vis-à-vis de l’extérieur, la libération maximale de l’économie à l’intérieur (dérégulation, baisse des impôts, etc), l’isolationnisme, l’arrêt de l’immigration, la lutte contre l’islamisme. Pour eux, l’Union européenne n’existe pas, il n’y a que des États-nations. L’OTAN, qui aurait dû être dissoute en 1991 en même temps que le Pacte de Varsovie, est obsolète parce qu’elle entretient une inutile tension avec la Russie au lieu de lutter contre le terrorisme islamiste qui est la vraie menace (ce qui lui est impossible du fait de la présence de la Turquie en son sein) et, en plus, ce sont les Américains qui anormalement la subventionnent parce que les Européens n’investissent pas dans leur défense.

–

–

–

L’opposition entre ces deux conceptions ne peut pas être plus forte. C’est la seconde de ces deux conceptions qui gagnera, et l’Union européenne sera dynamitée, parce que les USA, le Royaume-Uni et la Russie ont un poids économico-monétaire (New York et Londres sont les deux premières places financières), politique (ils contrôlent le conseil de sécurité de l’ONU dont ils sont tous les trois membre de droit) et militaire (ce sont les trois principales puissances mondiales à cet égard) sans commune mesure avec le nain politique et militaire que constitue l’Allemagne et son vassal le nain économique la France qui a renoncé à exister par elle-même comme à faire contre-poids à ladite Allemagne. Il ne sert à rien pour les Européens de pleurnicher en accusant le méchant Trump, la méchante May, le méchant Poutine; il fallait qu’ils empêchent Merkel de se lancer dans sa désastreuse entreprise d’ouverture des frontières européennes qui a eu pour effet de submerger l’Europe via une immigration massive incontrôlée et de l’abandonner aux islamistes, nonobstant les politiques suicidaires à cet égard des Sarkozy, Hollande et de leurs prédécesseurs depuis Giscard d’Estaing (on lira le Figaro Magazine de cette semaine à ce propos).

Merkel et la classe politique allemande actuelle, ramollies dans leur confort et dans leur habitude de se servir des autres Européens pour asseoir leur prospérité, sont incapables de relever les défis que leur lancent Trump, May et Poutine, sans compter Erdogan qui reviendra bientôt à la charge:

Ce ne sont pas l’euro (Trump ne veut pas d’un dollar US plus fort ni de taux d’intérêt US plus élevés) ni même les actions européennes (la plupart des profits des grandes entreprises européennes sont faits hors d’Europe) qui chuteront mais l’actif le plus sur-évalué dans lequel les Européens ont investi le plus d’argent à savoir les obligations d’Etat allemandes et européennes, une bulle artificiellement organisée par la BCE qui n’a plus les moyens de maintenir des taux d’intérêt négatifs ou voisins de zéro « ad vitam æternam » via son Quantitative Easing qu’elle s’apprête à diminuer voire à cesser selon le scénario de l’UBS. Ce krach obligataire fera dans un premier temps: baisser les obligations d’Etat allemandes et européennes, monter -modérément- les actions européennes (les capitaux allant des premières vers les secondes) et aussi monter -fortement- l’euro (par suite du différentiel se réduisant entre les taux US à 10 ans qui baissent et les taux allemands et européens à 10 ans qui montent).

L’un des meilleurs spécialistes des marchés obligataires Jeff Gundlach le constate: « One of the greatest trades of the year could be shorting German Bunds«

Ce krach devrait intervenir au moment des élections aux pays-Bas, en France et en Allemagne qui promettent des résultats favorables aux souverainistes, voire un peu avant, Trump ayant raison de déclarer que d’autres Etats sortiront de l’UE ou de l’euro.

–

Pour stopper ce krach obligataire européen, l’Allemagne devra enfin accepter la mutualisation des dettes publiques européennes via leur conversion dans des eurobonds qu’elle devra garantir, ce qu’elle a toujours refusé jusqu’ici comptant profiter de l’euro mais sans en payer les dommages collatéraux. Si elle ne le fait pas, c’est alors que toute la zone euro volera en éclats et que plongeront les actions européennes.

–

L’austérité imposée par l’Allemagne a ruiné les pays de « Club Med » et y a créé un chômage de masse, mais sans que leurs dettes cessent d’augmenter massivement:

D’autant que les supposées « élites » à Davos s’entendent afin de poursuivre la répression financière en supprimant progressivement le cash, tout en préconisant de nouvelles politiques plus actives pour éviter la contestation du modèle internationaliste, ce qui est contradictoire:

Nous restons donc le plus possible investis en euros (pour notre cash en particulier), long principalement actions US -technologiques surtout (Nasdaq)-. et accessoirement actions européennes -via l’achat de l’euro stoxx 50-, long or, argent-métal et actions des sociétés minières (grosso modo à part égale avec les positions longues en actions US et européennes , ce qui nous permet par prudence d’être arbitrés pour le cas où il y aurait une correction sur les actions qui, à nouveau, sont entrées dans une stabilisation latérale), ce que nous conseillons à tous les investisseurs, short obligations d’Etat européennes, sans autre positions (pas d’obligations d’Etat US ou d’entreprises, aucune matière première, pas de pétrole).

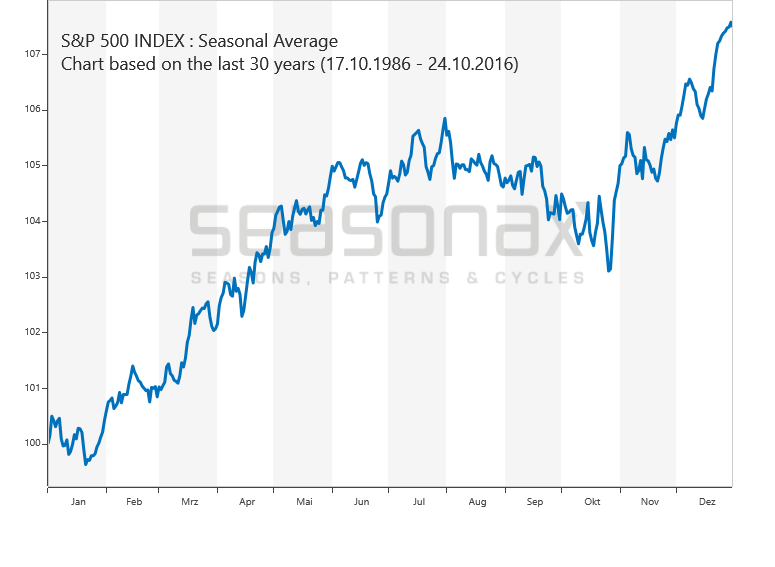

Comme le montre le graphique de saisonnalité, il y a généralement une petite correction des actions US courant janvier avant leur grand démarrage à partir de la fin janvier jusqu’en juillet:

–

–

Cependant les actions des sociétés minières GDX et GDXJ ont cassé à la hausse:

–

–

Cassure qui, avec la baisse du dollar US, est haussière pour l’or:

–

–

Les actions technologiques (Apple par exemple) restent leaders:

A noter une nouvelle injection de liquidités par la Fed ce 18 janvier 2017:

–

US FED ACCEPTS $130.12 BLN IN DAILY REVERSE REPO OPERATION, AWARDS AT 0.5 PCT TO 43 BIDDERS – NY FED

–

16janv.

Ne pas se laisser dominer par ses émotions ni par les élucubrations des médias

Cette semaine, le pitoyable Obama s’en va enfin!

–

–

Lire l’excellente analyse de Charles Gave sur son site public « Institut des Libertés » à propos d’Obama, le plus mauvais président de l’histoire des USA:

Mais Gave se trompe sur le dollar US, qui ne va pas monter mais baisser ou se stabiliser ainsi que le prévoit l’UBS dont nous avons publié les prévisions dans notre commentaire du 12 janvier 2017

La plupart des investisseurs, n’ayant aucune stratégie, naviguent à vue en se laissant dominer par leurs émotions. C’est la raison pour laquelle ils perdent de l’argent. Il faut dire et répéter que les actions sont le meilleur placement sur le moyen et long terme parce qu’elles reflètent la valeur d’entreprises qui seules produisent de la richesse et que l’arrivée de Trump à la Maison Blanche est positive pour l’économie US.

Les anglo-saxons (Royaume-Uni et USA) en votant pour le Brexit et pour Trump, loin de s’affaiblir, ont choisi d’installer un nouveau modèle économique basé sur la relocalisation de leurs activités chez eux et de rupture avec l’immigration comme avec la mondialisation (ne profitant qu’à la Chine et à quelques autres pays dont le travail est à très bas coûts et dont les monnaies sont artificiellement sous-évaluées) qui se généralisera nécessairement au reste du monde, ce qui à terme obligera l’Union européenne à en faire de même. Ce sont donc surtout les actions US et britanniques qui présentent le profil le plus haussier, les actions européennes suivant actuellement le mouvement mais n’ayant pas le même potentiel que les précédentes.

Les fausses informations de la presse US et les protestations de l’Establishment n’y changeront rien, on ne stoppera pas Trump dans l’application de son programme à moins de l’assassiner:

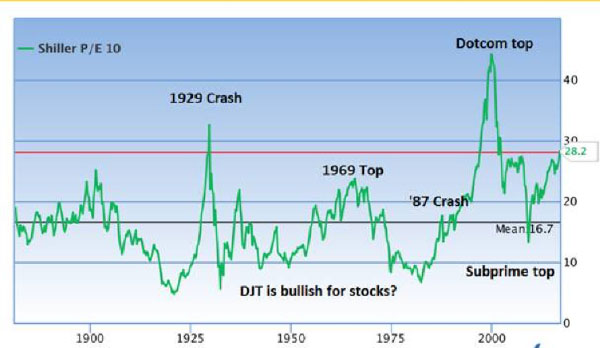

Selon le prix Nobel Robert Schiller, à 28,20, le P/E des actions US est encore bon marché

–

–

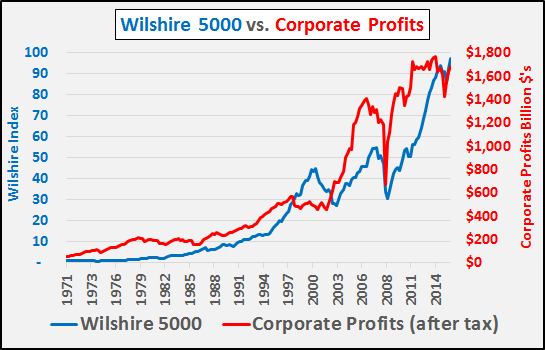

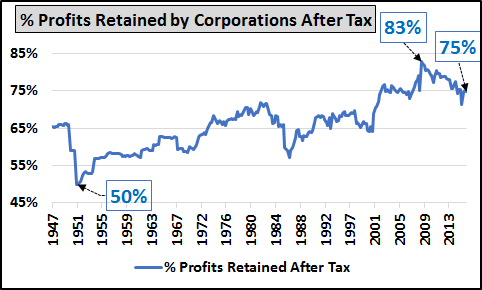

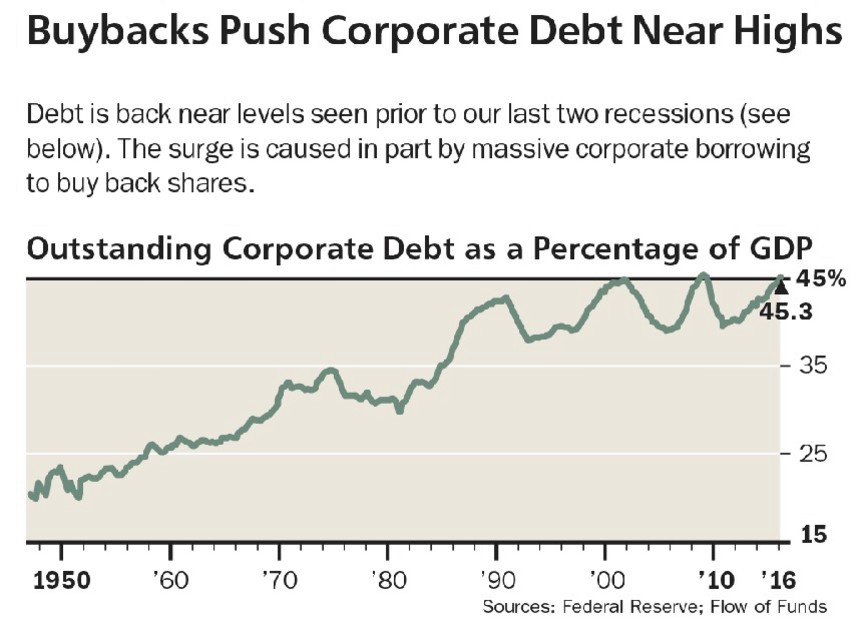

La hausse des indices boursiers US (du Wilshire 5000 en particulier) est tout à fait en ligne avec l’augmentation des profits des entreprises US et avec le rachat de leurs propres actions par elles-mêmes, ce qui sous Trump devrait s’accélerer:

SMALL CAPS SURVIVE TEST OF SUPPORT… The stock market continues to trade sideways within the context of an overall uptrend. The fact that small caps stabilized at week’s end is an encouraging sign (because they often lead larger stocks). At one point Thursday morning, the Russell 2000 iShares (IWM) traded briefly at the lowest level in a month as major stock averages weakened. An afternoon bounce, however, kept the IWM above short-term support. [The Thursday afternoon rebound also came on heavier trading which is a positive sign]. The daily bars in Chart 1 show the IWM still in five-week trading range. The two short-term momentum indicators on top of Chart 1 also offer encouragement. The 14-day RSI line had reached overbought territory over 70 during the first week of December. Since then, the RSI line has dipped to potential support at 50. In other words, the short-term overbought condition has been alleviated. The two daily MACD lines turned negative four weeks ago and remain so. The MACD histogram bars, however, (which measure the difference between the two lines) are starting to recover. They have to cross back over their zero line to turn the two lines positive. But they appear to be heading in that direction. The IWM along with all other major stock indexes remain well above their 50-day moving averages. Markets can work off overbought conditions in two ways. One is a short-term correction. The other is a sideways consolidation, or trading range. The market appears to be following the second scenario. That increases the odds that the next move with most likely be to the upside.

–

–

NASDAQ SHOWS NEW LEADERSHIP… Another positive sign for the overall market is new leadership from the technology-dominated Nasdaq market. Chart 2 shows the Nasdaq Composite Index surging to record highs this past week every day except Thursday. The Nasdaq/SPX ratio (top of chart) has turned up as well. The uptrend in the Nasdaq shows that the market’s trend is still to the upside. The two top tech groups were semiconductors and Internet stocks. FANG stocks (Facebook, Amazon, Netflix, and Google) which I wrote about last weekend had a strong week.

–

–

Nos objectifs 2017 sur le Nasdaq Composite et sur le S&P500 restent respectivement 5870 et 2510

–

–

–

Les Britanniques sous le leadership de Teresa May et les Américains sous le leadership de Donald Trump vont probablement sceller un accord commercial et de coopération économico-politique entre eux, May choisissant un Brexit dur (avec sortie du Royaume-Uni pas seulement de l’UE mais aussi du marché unique), incluant ultérieurement la Russie, dirigé contre la Chine leur véritable adversaire, dont l’Union européenne sera exclue, ce qui devrait accéler la chute de Merkel et des autres dirigeants européistes ne comprenant rien à ce qui est en train de se produire et continuant de s’ouvrir à tous les vents mauvais du mondialisme comme de critiquer Trump (qui n’a aucune intention de les rencontrer ni de les soutenir) et de s’opposer stupidement à la Russie. Les USA voient l’océan pacifique et l’Asie comme leur nouveau « terrain de jeu » plutôt que la vieille Europe qui ne les intéresse plus vraiment.

Trump est très clair sur l’Europe que Merkel, Hollande, Juncker et les autres mauvais dirigeants ont isolée et cassée: il compte l’ignorer mais s’entendre avec le Royaume-Uni et la Russie!

En contraste total avec le Royaume-Uni et les USA, il ne sert plus à rien de voter en Europe, la défaite de Renzi aux élections italiennes n’ayant pas entrainé, ainsi qu’elle aurait dû le faire, de nouvelles élections générales mais la reconduction du même parti au pouvoir pourtant largement désavoué par la majorité des électeurs qui demandera prochainement à Renzi de revenir… A propos de l’élection présidentielle française de 2017, on comprend qu’il ne s’agit plus d’élire un nouveau chef d’Etat d’un pays souverain mais de désigner qui, dans l’UMPS ou de Macron, représentera la France vassale comme représentant à Bruxelles et à Berlin, à moins d’un sursaut miraculeux pour en finir avec l’échec européen.

Tous ceux qui pensent que le USD va globalement monter plus haut ont, à notre avis, tort, parce qu’il est déjà très sur-acheté, parce que la Fed continue à injecter massivement des liquidés via des Reverse Repurchase Agreements réguliers, donc imprime à nouveau beaucoup de dollars US, parce que les taux longs US ont déjà atteint leur plus haut pour un bon moment et parce que les entreprises multinationales US ne rapatrieront pas massivement de fonds depuis l’étranger, pour profiter des baisses d’impôts de Trump, puisqu’elles l’ont déjà fait en achetant depuis l’étranger (l’Irlande en particulier) des bonds du Trésor US en USD.

Trés forte résistance à 2,57% sur le taux US à 10 ans:

–

–

Trump, par ailleurs, ne veut pas de la surévaluation du dollar US et pourrait bien comme Nixon l’avait fait changer le Système monétaire international actuel à bout de souffle. Pour toutes ces raisons, il faut acheter de l’or et les actions des sociétés minières, aux côté des actions US -de haute technologie en particulier- surtout et des actions européennes accessoirement.

–

A lire sur le WSJ:

–

Don’t Let the Dollar Inhibit Growth

A soaring currency could slow exports, fueling populist anger. Time for another Plaza Accord?

By

Sean Rushton

–

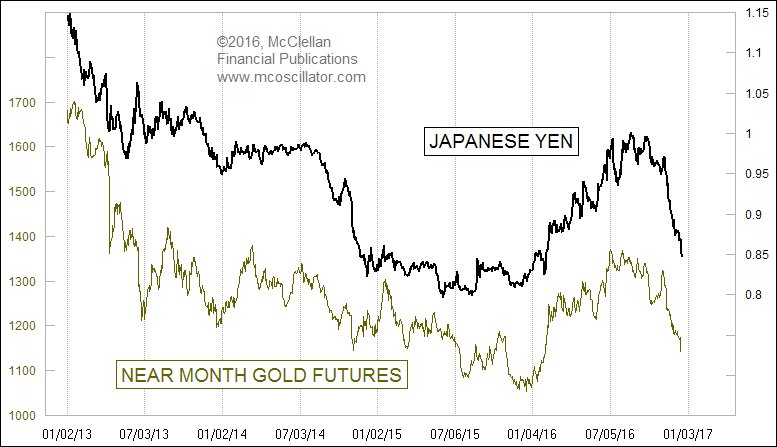

A noter que l’or suit le yen japonais: il monte quand le yen monte et baisse quand le yen baisse ce qui veut dire que la baisse du dollar US et la hausse du yen qui ont commencé sont haussières pour l’or (et accessoirement pour l’argent-métal).

–

–