Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

21déc.

La remise en cause de l’Union européenne par le Brexit et l’élection de Donald Trump à la présidence des USA ont rendu les tenants de la « pensée unique » complètement fous…

Il ne se passe de jours que les tenants de la « pensée unique », devenus complétement fous, suite à la remise en cause de l’Union européenne par le Brexit qui va l’obliger à se réformer radicalement ou à disparaitre et par l’élection de Donald Trump à la présidence des USA qui va les rendre « Great Again », cherchent à éviter au moyen de toutes sortes de manipulations les plus grossières l’inéluctable, à savoir l’expression démocratique des peuples qui veulent enfin que les politiques menées soient conformes à leurs intérêts.

–

Le grand événement de 2016 / 2017, c’est l’effondrement de la classe politique traditionnelle incompétente, bornée et corrompue, commencé au Royaume-Uni, se poursuivant aux USA qui se continuera en l’Europe… Et son renvoi !

Aux USA, Obama le valet de l’oligarchie, Hillary Clinton la grande corrompue, les républicains les plus bushistes, les droit-de-l’hommiste les plus bornés et leurs supporters, en Europe, Merkel et les siens (Hollande, Juncker et consorts), bref les dinosaures les plus rétrogrades, font tout ce qu’ils peuvent pour discréditer Teresa May et Donald Trump (voire obtenir la remise en cause du Brexit que la première tente honnêtement de mettre en œuvre et de l’élection du second) comme pour assiéger la Russie de Vladimir Poutine, en multipliant les agressions à son égard depuis la Syrie, la Crimée jusqu’à leurs sanctions injustifiées contre ce pays qu’ils renforcent encore, en l’accusant d’être responsable de tous leurs maux.

La campagne de désinformation actuelle conduite par la CIA (qui comme on le sait a toujours agi en faveur des valeurs démocratiques!) visant à rendre la Russie responsable de piratages internet, de manœuvres frauduleuses affectant les élections britannique et américaine (puis bientôt des élections française et allemande) comme de propagation de fausses nouvelles est absolument hystérique. Elle finira par discréditer ses auteurs qui seront encore plus rejetés par leurs peuples et par puissamment renforcer la Russie de Poutine.

Le Brexit, et plus encore l’élection de Trump, ont soulevé un immense espoir populaire et des classes moyennes de changement tant au Royaume-Uni, dans l’UE qu’aux USA pour en finir avec les mauvais compromis (avec l’islam, l’État islamique-Daesh, la Turquie du dictateur Erdogan, la Chine non coopérative, etc.), les demi-mesures voire la corruption de l’Establishment politico-économique (la Fondation Clinton, Soros et ses amis, le FMI de Christine Lagarde, les grands médias, etc.) qui aggravent tout.

C’est cet espoir que la hausse actuelle des marchés d’actions, très sensibles à la psychologie collective, traduit.

S’il n’est pas déçu et que le nouveau président US peut mettre en œuvre son programme de baisse massive des impôts (des particuliers surtout), de dérégulation de certaines législations paralysantes, de relance des investissements dans les infrastructures comme de protectionnisme intelligent et de limitation de l’immigration visant à rétablir l’emploi et l’industrialisation aux USA, lesdits marchés poursuivront leur progression pendant la majeure partie de la présidence Trump.

–

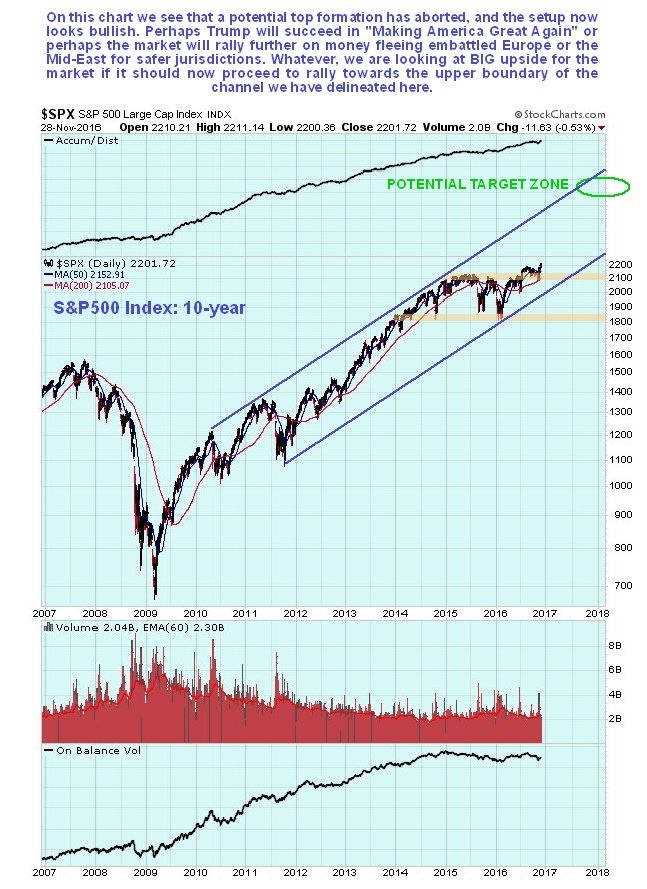

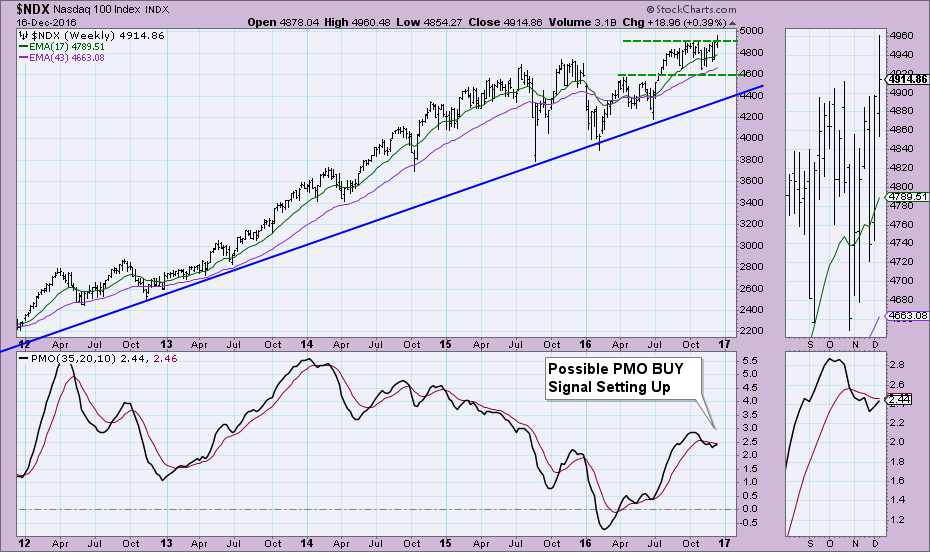

POUR COMPRENDRE LA GRANDE HAUSSE DES ACTIONS US EN COURS:

Le prochain objectif de Rambus sur le DJIA reste 20940

–

–

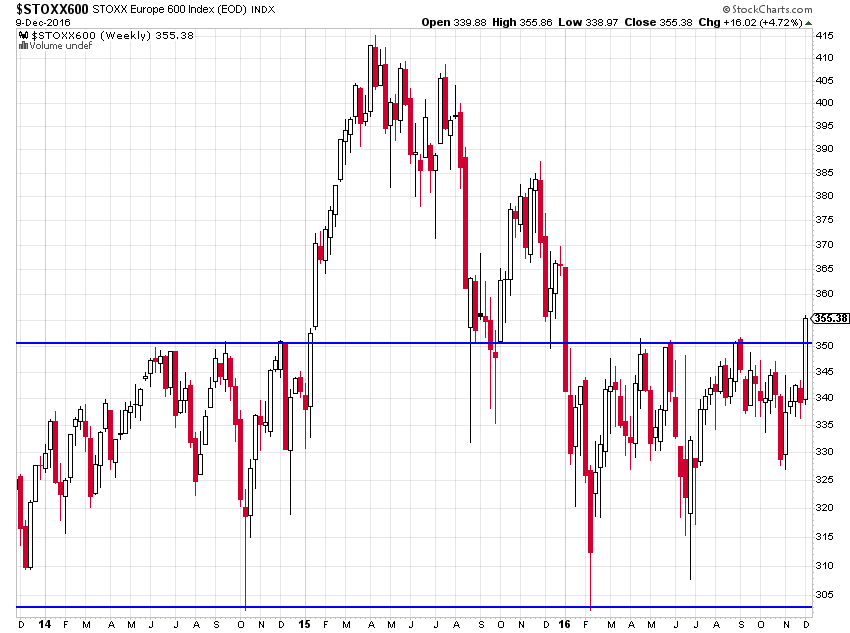

Idem, à un moindre degré en Europe, surtout si Merkel était rejetée par les électeurs allemands en 2017 et que la BCE de Draghi cessait alors sa répression financière, ce qui signifierait que les politiques austéritaires, déflationnistes et récessionnistes, dans l’UE finiraient enfin.

Ce qui ne veut pas dire qu’il faille souhaiter la victoire de Marine Le Pen à l’élection présidentielle française de 2017, pour le moment encore beaucoup trop ambiguë sur ses choix (vrai libéralisme ou socialisme mou ? institutionnalisation de -et soumission à- l’islam via la supposée laïcité ou son rejet ?) tant qu’elle ne les détaillera pas et ne les rendra pas cohérents entre eux, mais celle d’un candidat qui affiche clairement sa rupture avec le « social libéralisme », qui n’est ni social ni libéral, l’islamisme et l’Union européenne, laquelle enferme la France dans un carcan qui la tue, dont nous ne voyons pas qui il pourrait être actuellement. Fillon étant à l’évidence trop pro UE / Merkel et pas assez gaulliste social / souverainiste, la gauche extrême étant complètement irréaliste et toute la gauche dite « de gouvernement » étant quant à elle disqualifiée par le naufrage du quinquennat Hollande-Ayrault-Valls-Macron. Bref, pour la France, ce qui hélas se dessine c’est de rester définitivement le vassal de l’Allemagne (UE, euro, etc.) et des USA (OTAN), tout en perdant son identité du fait de la submersion migratoire et de l’institutionnalisation de l’islam chez elle comme dans toute l’Europe.

Le « nouveau monde » de Trump, que Bill Gates compare à John Kennedy, par rapport au « vieux monde » sinistre, rétrograde et frustré d’Obama et de Merkel, sera optimiste, moderne et libéré. Son gouvernement sera le meilleur que les USA auront jamais eu.

Les politiciens de droite ou de gauche encore au pouvoir, plus pour longtemps d’ailleurs, ont du sang sur les mains; Merkel, qui a ouvert toutes grandes les portes de l’Allemagne et de l’Europe à l’immigration massive et au terrorisme islamiste, étant la plus irresponsable de toutes avec Obama, un provocateur pitoyable qui a aggravé tous les problèmes internationaux pendant ses deux mandats.

Obama a-t-il fait assassiner l’ambassadeur de Russie en Turquie pour saboter les relations Russie / Turquie suite à ses menaces récentes de sanctionner Moscou pour son supposé piratage informatique des emails du Parti démocrate?

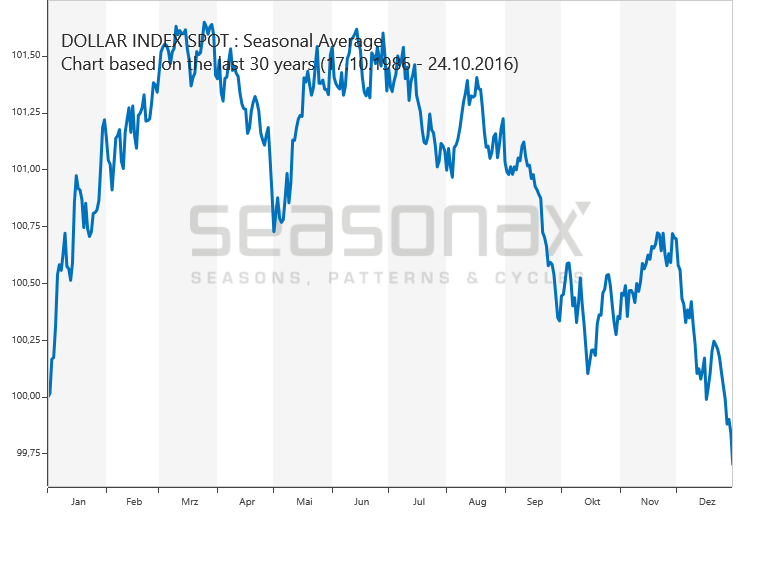

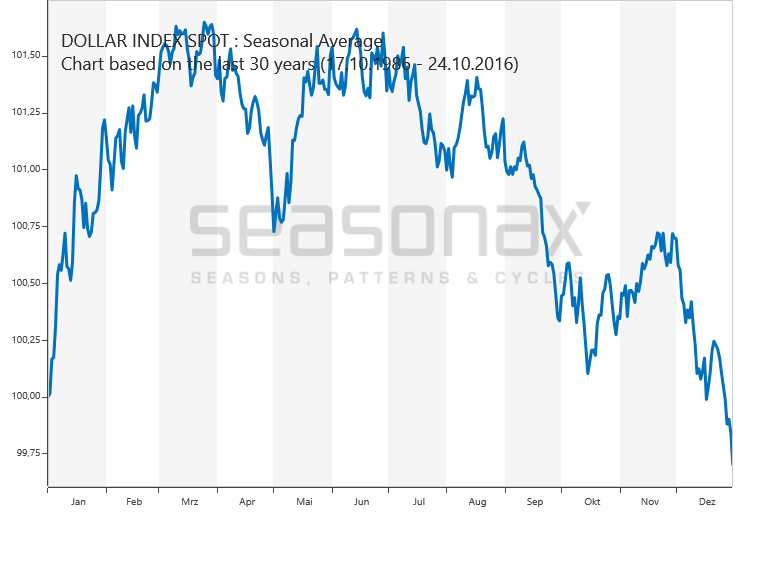

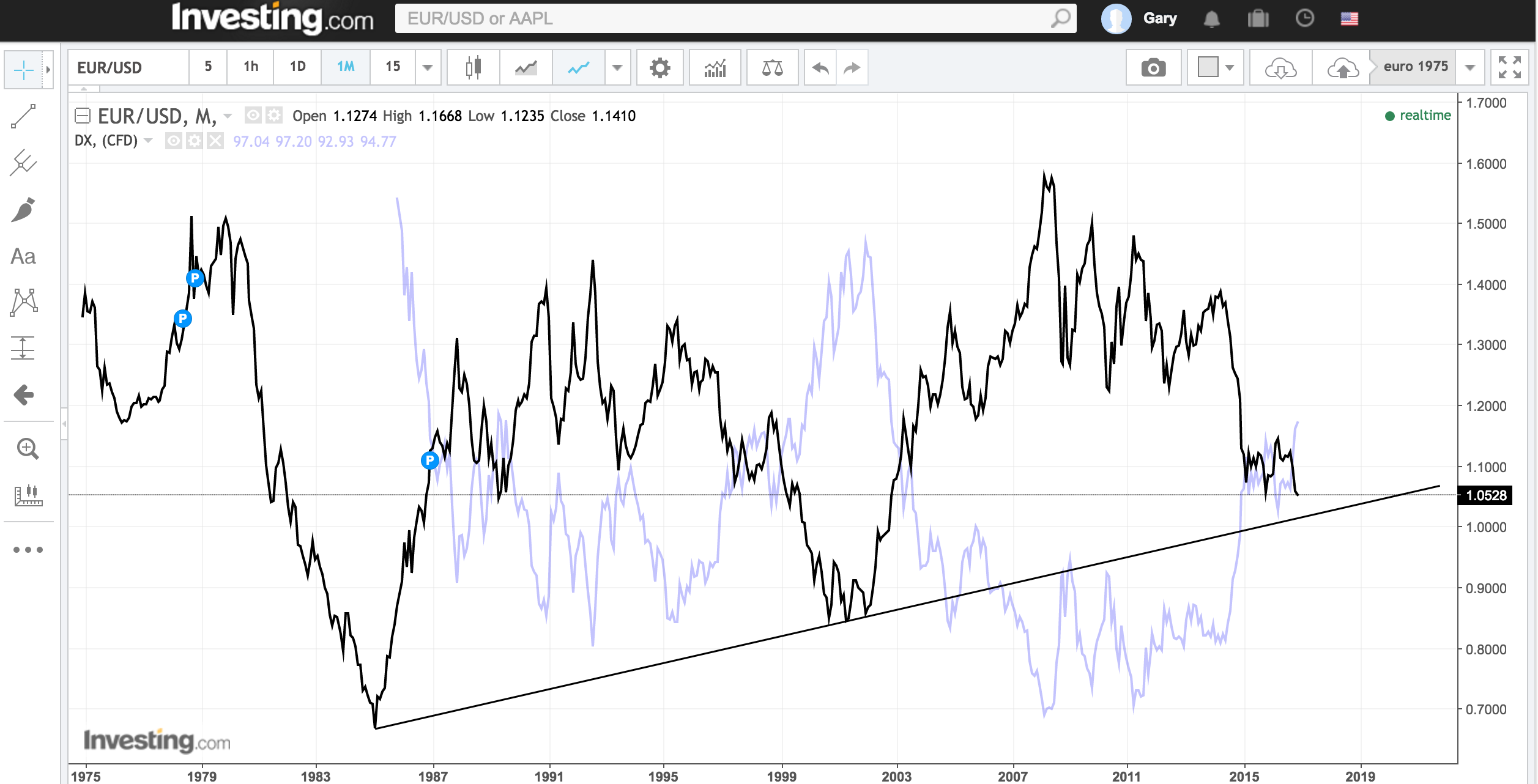

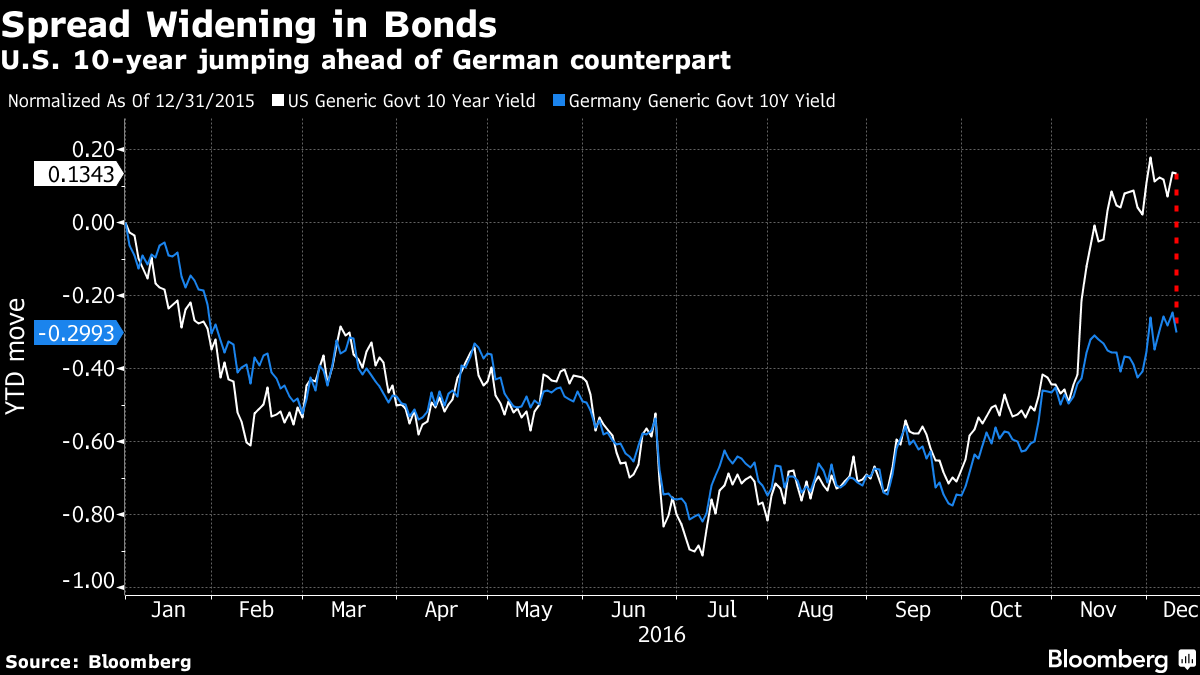

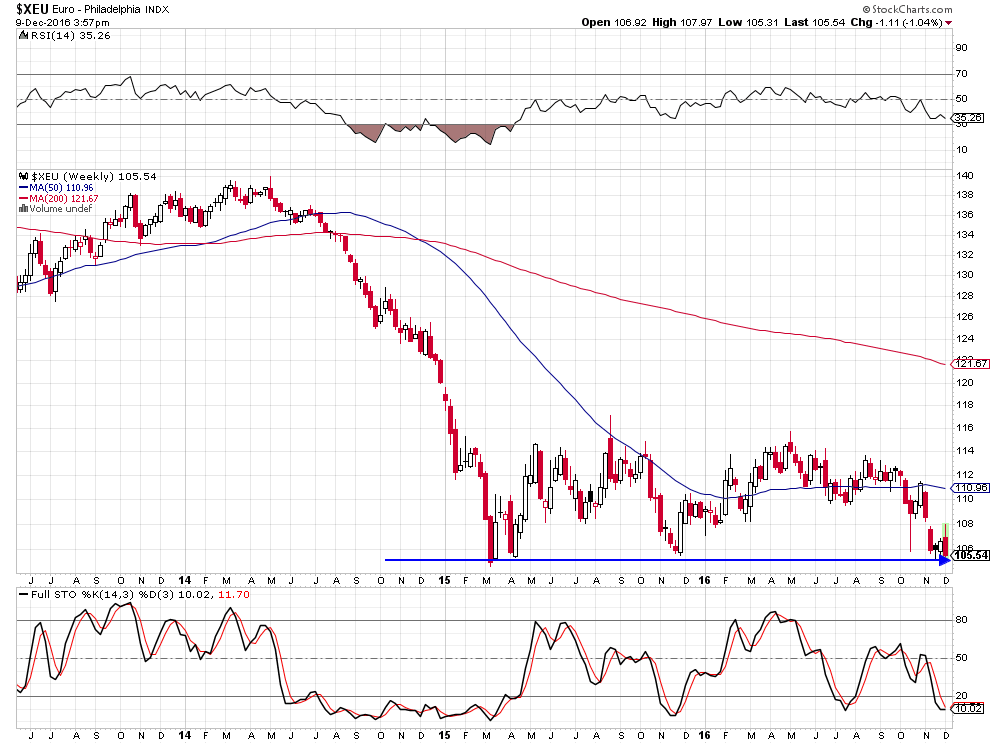

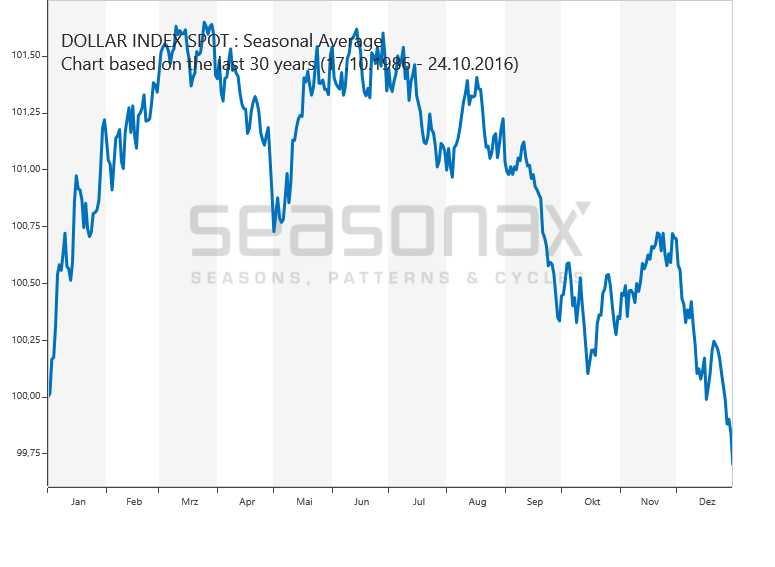

Nous maintenons notre avis de correction à la baisse du US Dollar Index et de remontée de l’euro/dollar US d’ici fin décembre (rapatriement des liquidités par les entreprises avant les bilans et short covering), ce qui ferait monter plus les actions US et rebaisser les actions européennes et japonaises, d’autant que tout indique que les taux d’intérêt à 10 ans US, ayant atteint des niveaux exagérés, devraient corriger à court terme.

Quels sont les objectifs graphiques sur les actions US

La plupart des baissiers sur les actions US qui, tout au long de 2016, ont incompréhensiblement maintenu des positions shorts, et ont donc perdu beaucoup d’argent, comme Clive Maund, ont finalement fin novembre / début décembre 2016 couvert une grande partie de leurs shorts et sont parfois (rarement) passés longs.

Il n’y a que peu de longs sur les actions US: « The ratio of long to short positions in the SPX500 stands at -7.09 as 12% of traders are long ». Ce qui est haussier pour le marché.

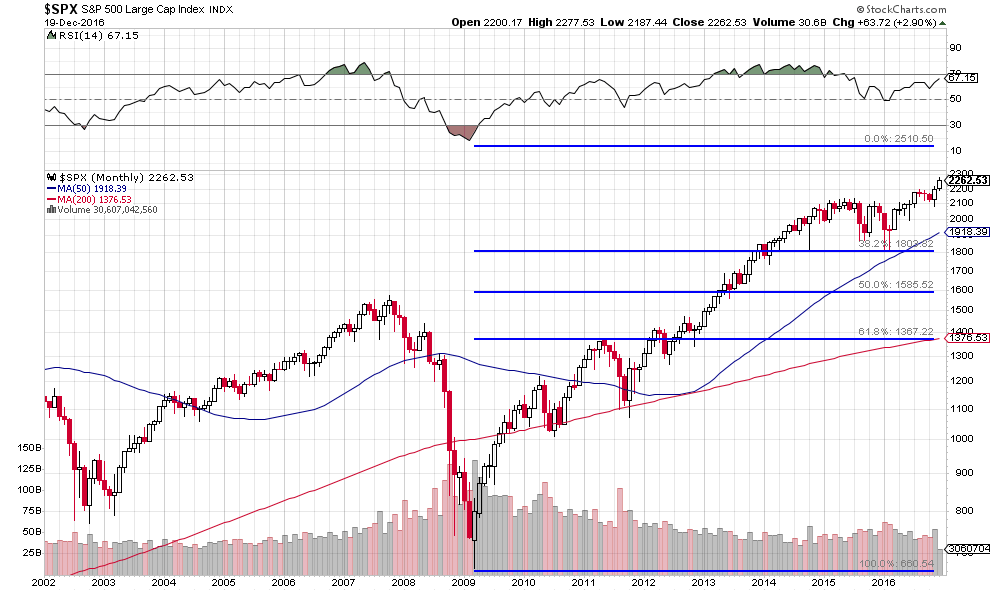

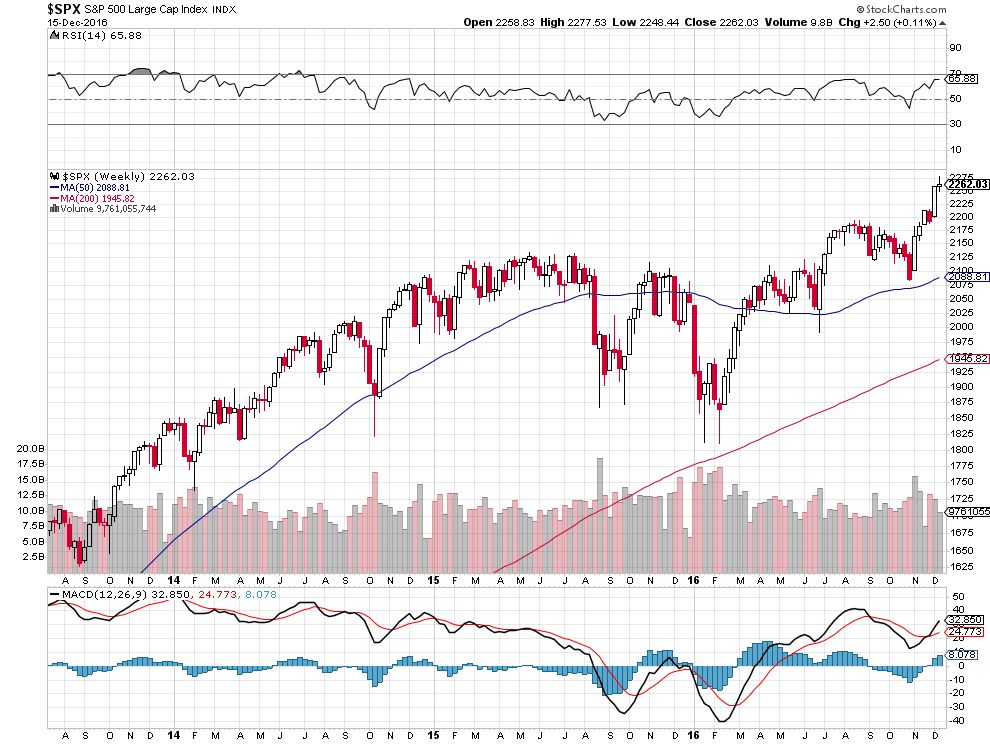

Si l’on se réfère à la projection Fibonacci du S&P500, son premier objectif est vers 2510

–

–

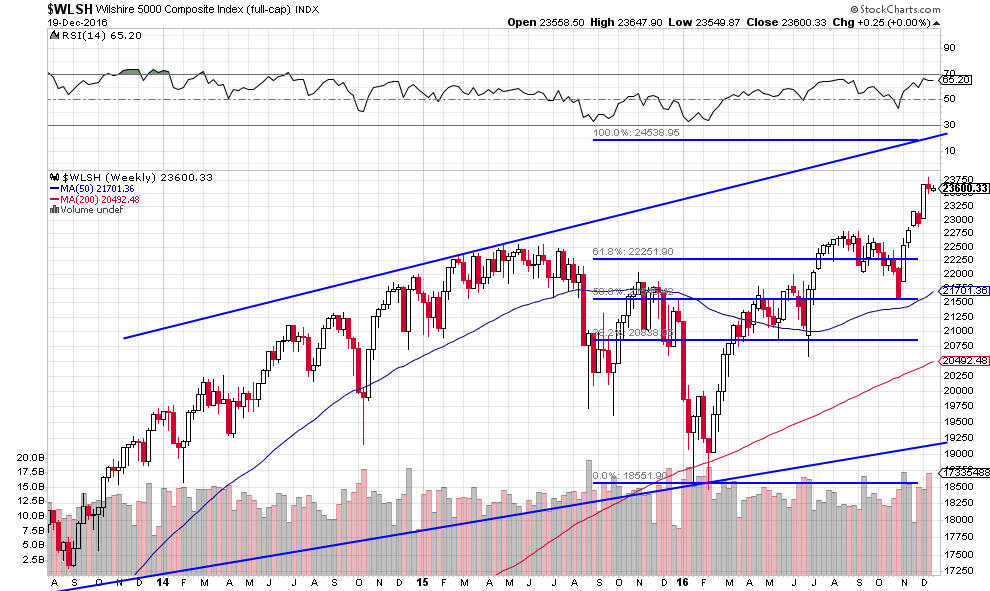

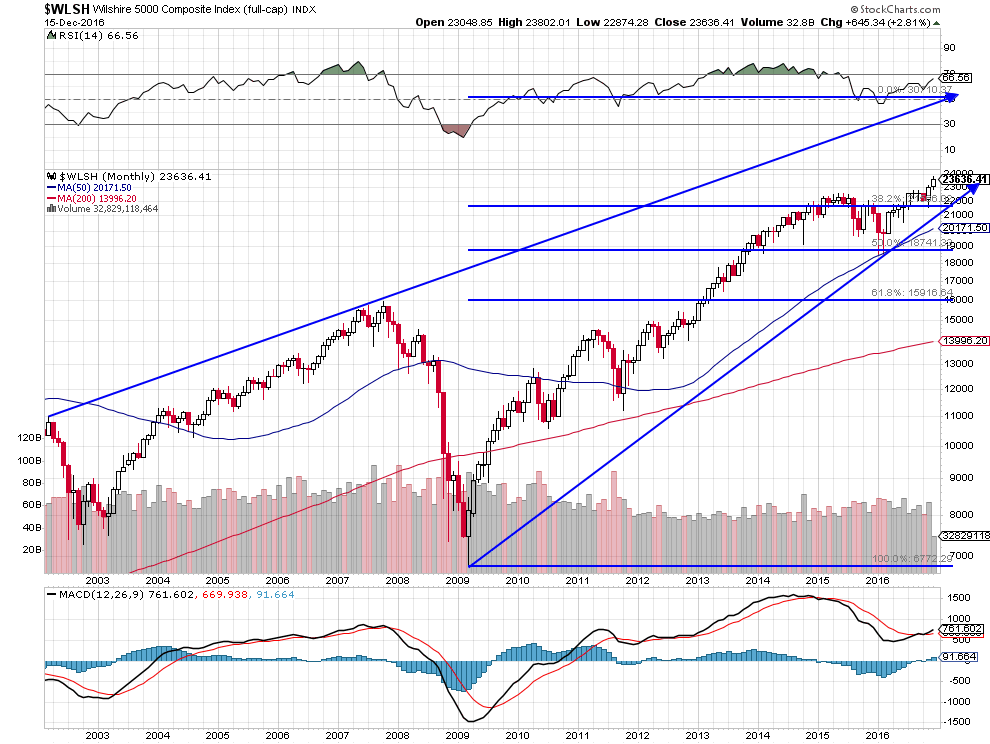

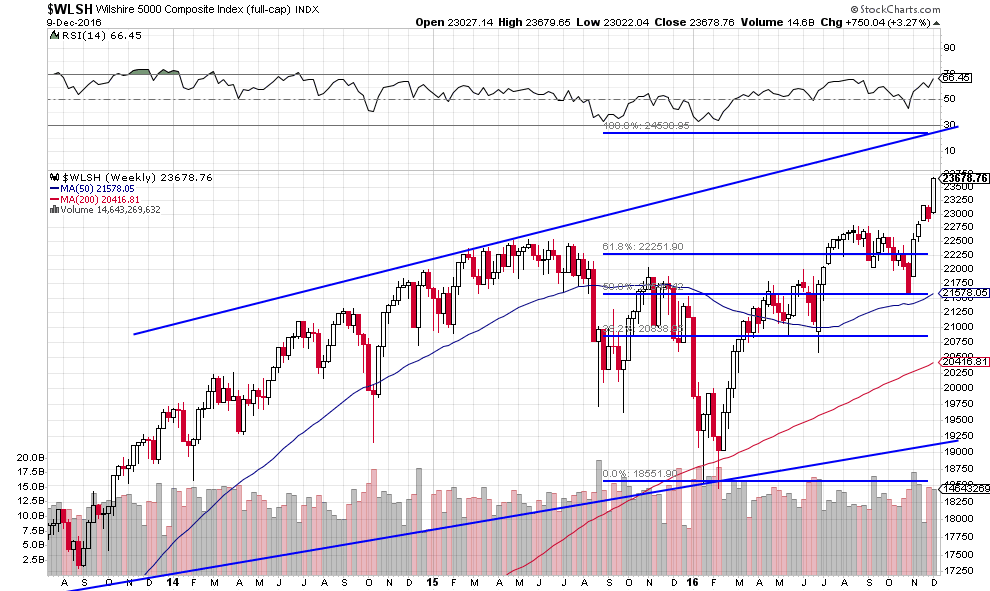

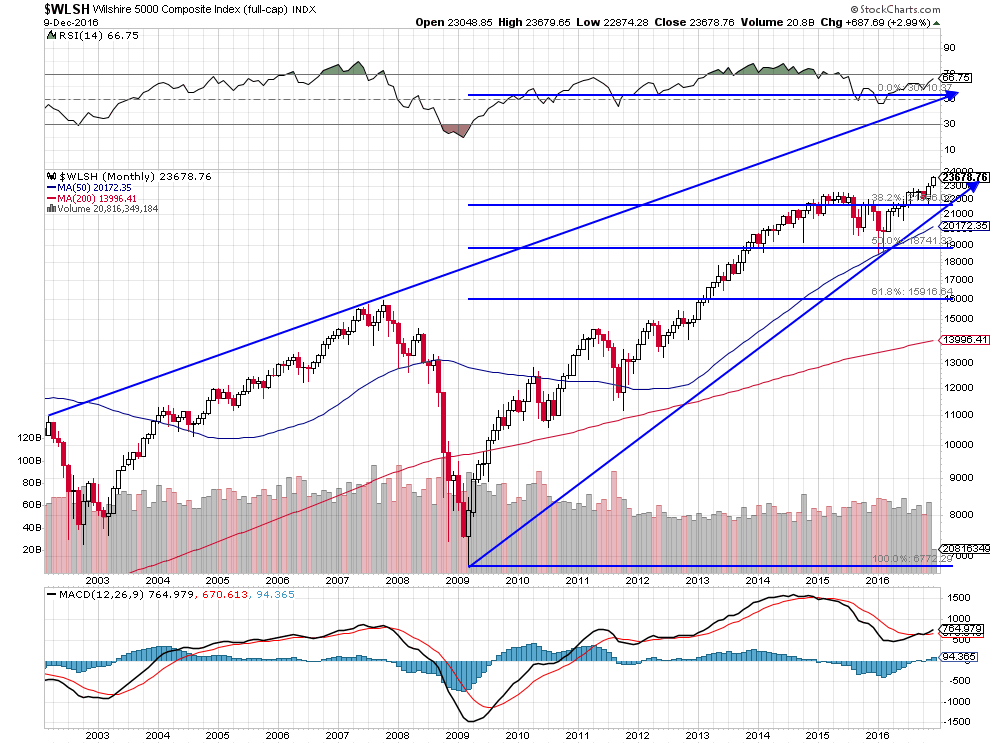

Les objectifs de hausse précités du S&P500 sont conformes à notre prévision de hausse du Wilshire 5000 (l’indice des actions US le plus large) vers 24500 au minimum déjà effectuée depuis un certain temps

–

–

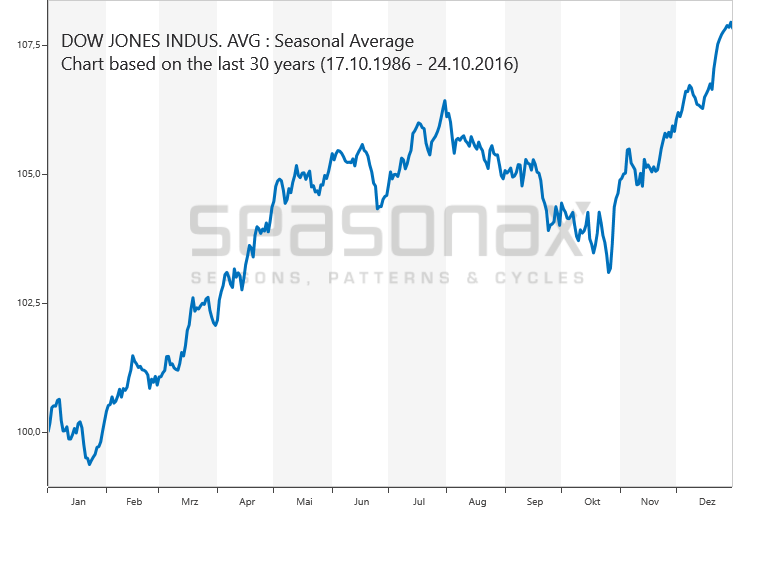

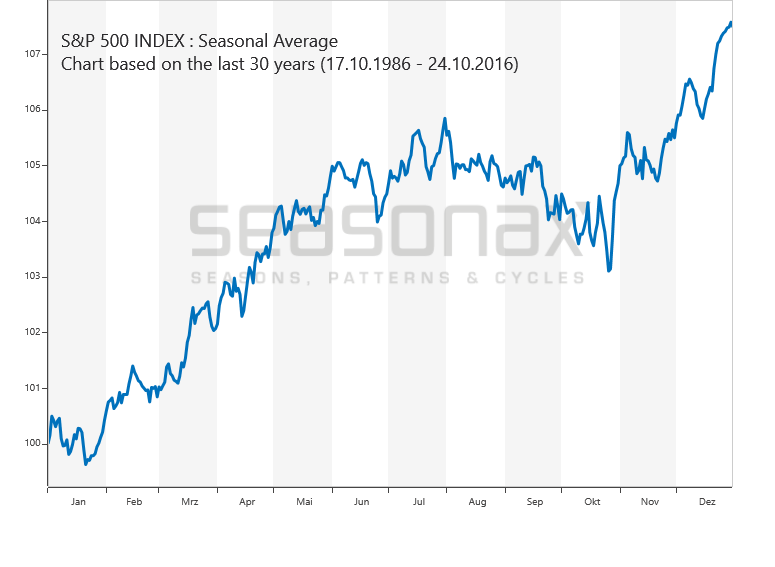

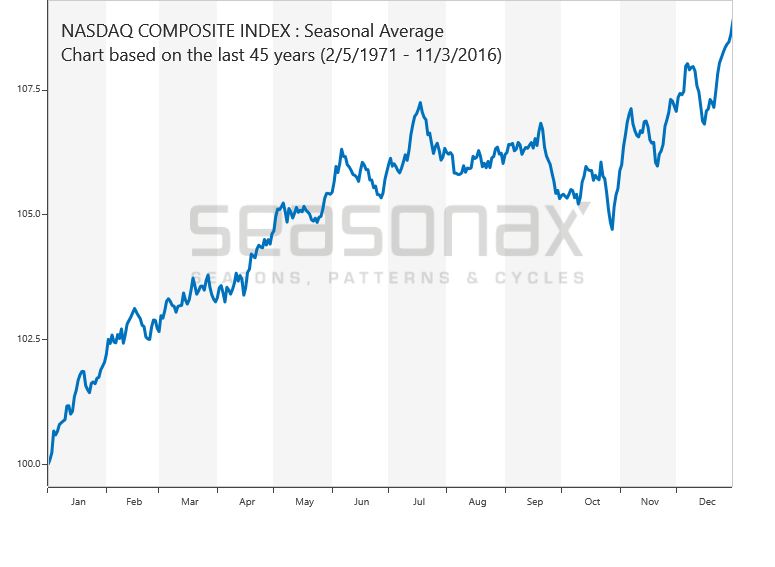

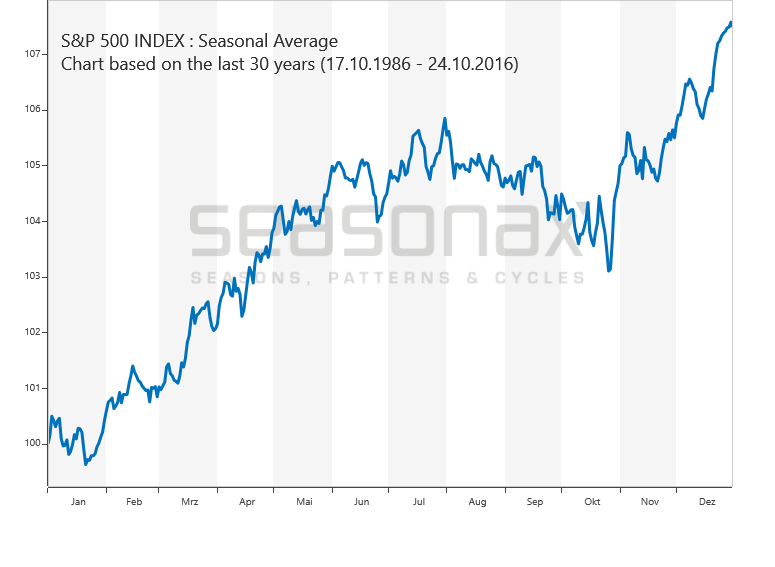

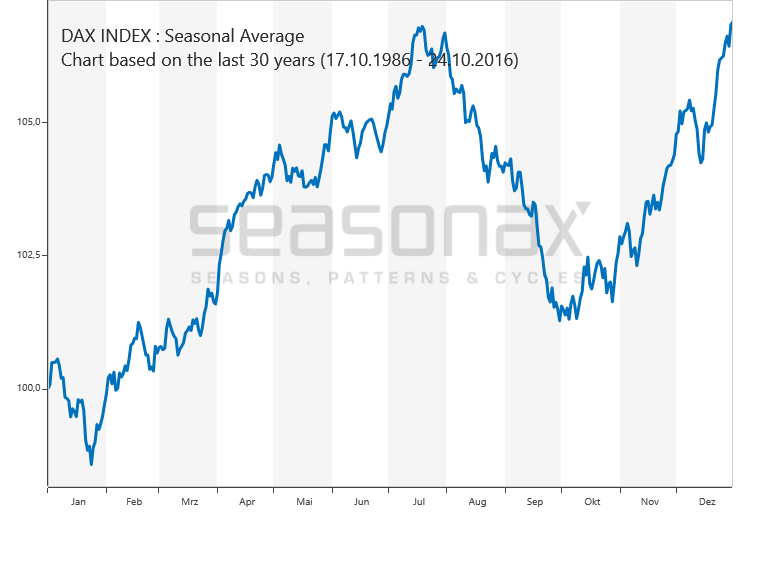

Les graphiques saisonniers des indices d’actions US sont tous haussiers, la fin décembre marquant généralement leurs plus hauts de l’année

–

–

–

–

–

La Fed de Janet Yellen fera TOUT pour que les actions US montent au moins jusqu’à l’inauguration de Trump mi-janvier 2017, d’où ses Reverse Repurchase Agreements massifs réguliers (comme ce jour), parce que toute chute des actions US signifierait le renvoi de Yellen et de son FOMC puis la fin de l’ « indépendance » de la Fed qui serait décidée par Trump dès son entrée en fonction.

Quant à une éventuelle rechute des actions US en janvier ou février 2017, elle est possible mais c’est encore trop tôt pour en parler.

–

Attention: Ne pas se baser sur l’évolution des marchés d’actions US pour tenter de prévoir l’évolution des autres marchés internationaux qui ont des schémas de fluctuations très différents.

–

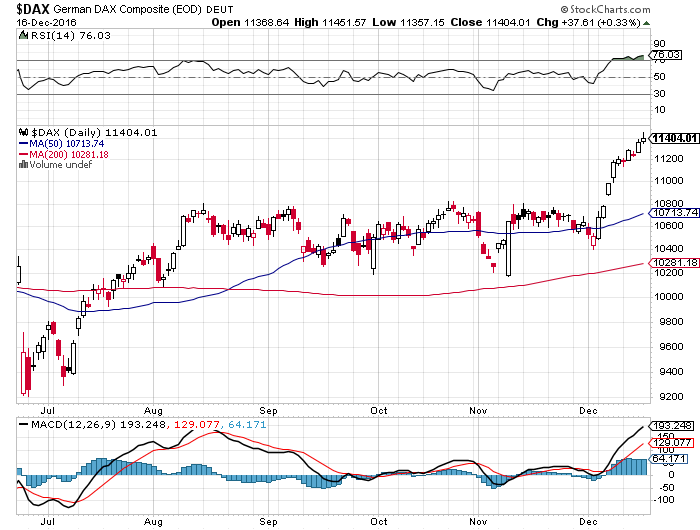

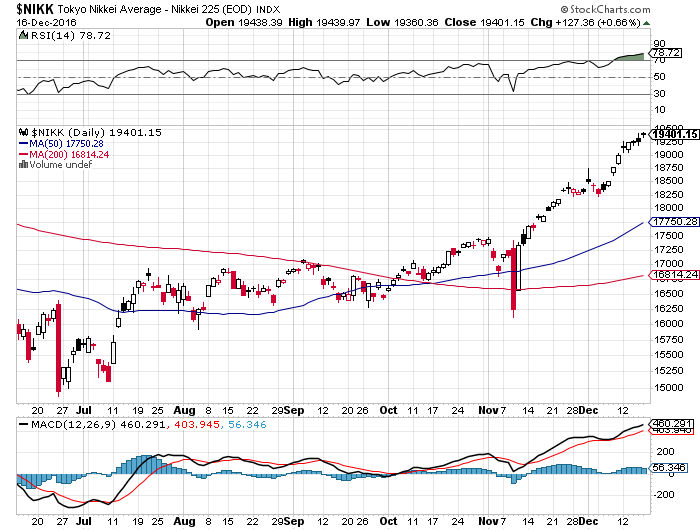

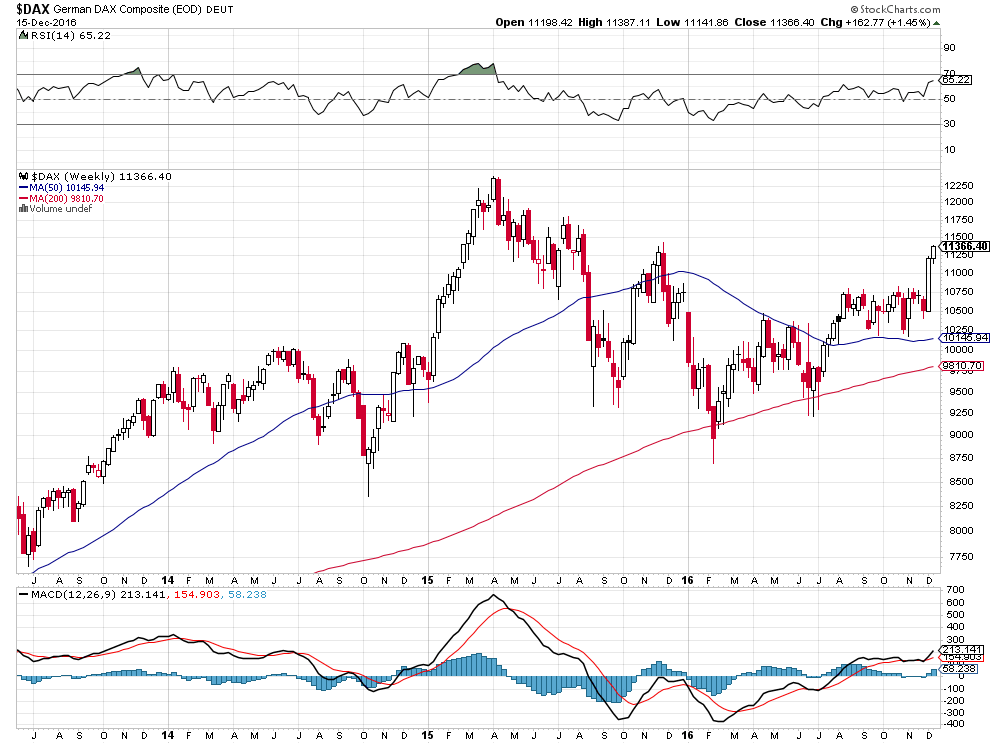

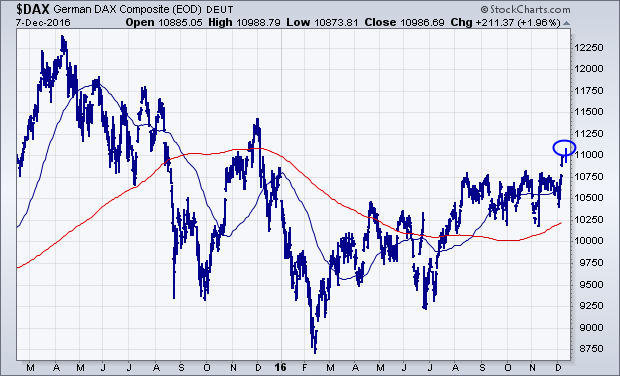

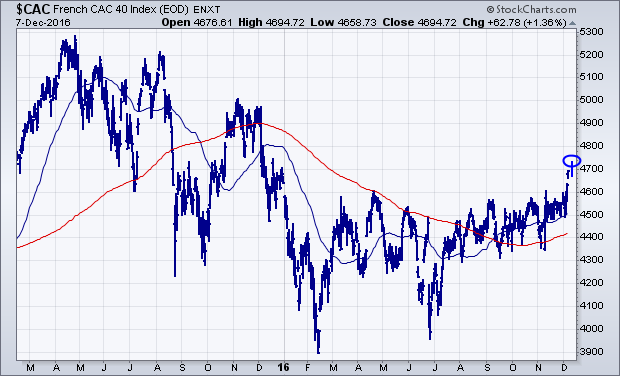

Alors que nous conservons nos positions longues sur actions US et sur les principaux ETF (SPXL, TQQQ, QLD, etc…), nous avons d’ailleurs ce jour pris nos profits sur le Dax et l’action Deutsche Bank en perspective du rally de fin d’année du dollar US (en liaison avec une détente sur les taux à 10 ans US) qui pourrait les affaiblir comme il devrait aussi affaiblir le Nikkei. Toutefois, nous reprendrions le Dax à la hausse s’il corrigeait.

Ahurissant! Lagarde, responsable mais pas coupable, dispensée de peine, va rester à la tête du FMI. On s’étonne ensuite que des gens votent Trump ou Marine Le Pen !

–

Arbitrage Tapie: le gouvernement « maintient toute sa confiance » en Christine Lagarde

PARIS, 19 déc 2016 (AFP) – Le gouvernement a assuré lundi qu’il maintenait « toute sa confiance » en Christine Lagarde, malgré sa condamnation pour « négligence » dans l’arbitrage rendu en 2008 en faveur de l’homme d’affaires Bernard Tapie dans son litige avec le Crédit Lyonnais.

« Christine Lagarde exerce son mandat au FMI (Fonds monétaire international, ndlr) avec succès et le gouvernement maintient toute sa confiance en sa capacité à y exercer ses responsabilités », a assuré le ministère de l’Économie et des Finances dans un communiqué signé au nom du gouvernement.

–

17déc.

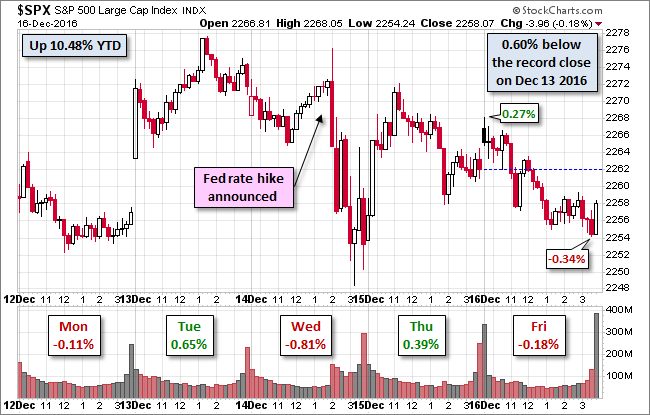

Pause sur les marchés d’actions US suite à la réunion de la Fed et aux tensions politiques américaines et internationales

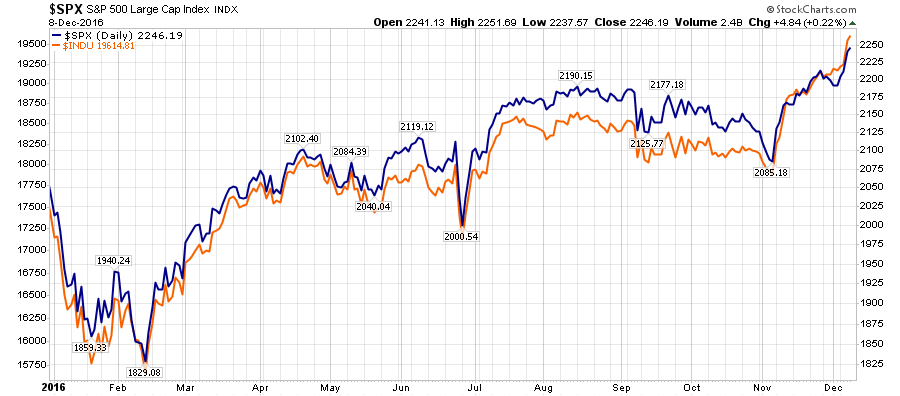

Cette semaine le S&P500 n’a que peu varié, ce sont le Dax et le Nikkei qui sont montés.

Le torchon brule entre les USA et la Russie comme si la CIA et la NSA américaines n’employaient pas des moyens bien pires que les services secrets russes pour espionner et manipuler le monde entier…

La Fed va-t-elle empêcher Donald Trump et son gouvernement de relancer et de moderniser l’économie US ? Réponse: Non

Actuellement, à Washington, c’est TOUS CONTRE TRUMP.

Au delà des accusations grotesques qu’il serait un agent de la Russie, laquelle lui aurait fait gagner son élection à la présidence via toutes sortes de manipulations illégales perpétrées par les services secrets russes,

C’est maintenant la Fed -dont les dirigeants sont tous des « démocrates » nommés par Obama- qui a semble-t-il décidé de l’empêcher d’appliquer son programme de relance et de modernisation de l’économie US qui en a pourtant bien besoin!

Non seulement Yellen est revenue sur son engagement de laisser l’inflation à venir gonfler l’économie mais, au-delà du relèvement d’hier de son taux directeur de 0,25%, elle en a annoncé d’autres en 2017 alors même qu’elle ne connait pas encore quel sera exactement le plan Trump et ce qu’il en sortira après les votes du Congrès.

Cette attitude idéologique négative démontre que la Fed continue de faire la politique des riches et des banques au lieu d’aider les classes moyennes et défavorisées.

Elle s’est toutefois réservé la possibilité de poursuivre ses Reverse Repurchase Agreements (injections de liquidités) parce qu’elle ne veut pas être responsable d’une chute des actions que Trump mettrait à profit pour réformer la Fed dans le sens de la cessation de son « indépendance ».

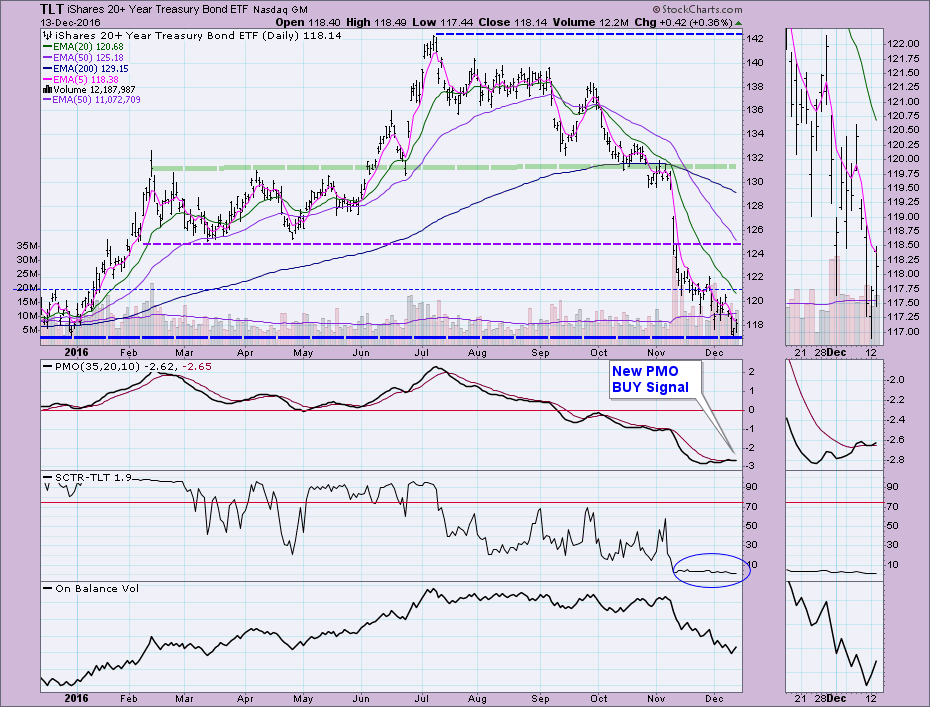

Comme il semble que l’euro/dollar US a pour le moment cassé à la baisse et que les taux d’intérêt à moyen et long termes US vont rapidement prendre l’ascenseur (ce dont nous persistons cependant à douter en raison de leur saisonnalité de fin d’année), nous avons néanmoins vendu nos ULE et l’essentiel de nos TLT et TMF.

Mais renforcé nos achats de Dax, et autres actions européennes cotées en euros, favorisés par la baisse de cette monnaie. Tous en gardant nos actions US en dollars US. Notre répartition entre les monnaies est plus ou moins équilibrée, n’ayant pas d’intérêt dans la spéculation sur les monnaies (parce que trop aléatoire). Notre degré de confiance que les actions US et européennes sont dans un Major Bull Market qui est loin d’être terminé est très fort.

Évidemment, l’or et les matières premières, en particulier le pétrole, ont encore chuté et il n’est pas question pour nous d’en détenir ni d’en acheter.

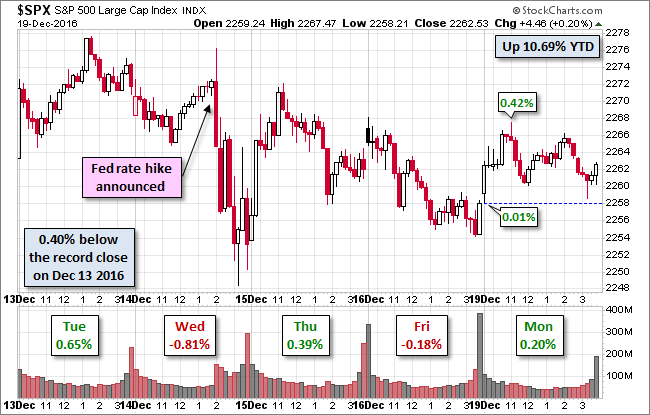

La Fed a comme attendu relevé son taux directeur de 0,25%

La Fed a comme attendu relevé son taux directeur de 0,25%, ce qui a fait baisser légèrement les actions US (-0,60% sur le DJIA, -0,81% sur le S&P500 et -0,30% sur le Nasdaq 100). L’euro/dollar US a baissé de 0,90% mais tenu son support vers 1,05 et les TLT (et TMF) ont aussi tenu leurs supports.

–

–

Nous ne changeons donc rien à nos positions actuelles principalement longues sur les actions US et le Dax et ferons un commentaire plus exhaustif d’ici la fin de la semaine.

En revanche, l’or, le pétrole et autres matières premières (sur lesquels nous n’avons pas de positions) ont nettement chuté.

13déc.

Il faut se méfier des consensus trop unanimes, ils se révèlent généralement faux à l’épreuve des faits

Les investisseurs, si l’on tient compte des positions qu’ils ont actuellement sur les marchés telles que rapportées par les différents régulateurs et agences de contrôle boursières, sont placés à la baisse sur les actions comme sur les obligations d’Etat aux motifs que la plupart des économies sont toujours dans la « Grande Stagnation » et que les banques centrales, ayant créé une bulle sur les obligations d’Etat, cette dernière explosera nécessairement en 2017 provoquant une très forte hausse des taux d’intérêt à moyen et long termes (US surtout) qui emportera à la fois actions et obligations d’Etat aux abysses mais fera monter le dollar US.

D’autres investisseurs, sur la base de la même analyse, mais relativisant le rôle du dollar US dont ils estiment qu’il est voué à céder sa place de monnaie mondiale à d’autres monnaies voire à l’or, pensent que les prix du pétrole et de l’énergie remontant, ceux des métaux précieux et des matières premières suivront aussi à la hausse du fait de la reprise prochaine de l’inflation.

Cependant, un certain nombre de gérants de portefeuilles (dont nous-mêmes) n’ont pas du tout les mêmes analyses et n’aboutissent donc pas aux mêmes conclusions pour 2017.

En pratiquant à grande échelle leurs Quantitative Easings et leurs taux zéro ou négatifs, les banques centrales ont miraculeusement réussi à faire acheter par les investisseurs des obligations d’Etat dont les rendements étaient de zéro voire négatifs; ce qui signifie que lesdits investisseurs ont été suffisamment stupides pour financer les Etats sur-endettés en acceptant de ne rien recevoir en échange, et même de les rémunérer à perte, pour avoir le douteux « privilège » d’investir dans leurs dettes publiques. C’est la plus grande escroquerie de l’histoire financière qui, nécessairement, finira très mal tant pour les Etats que pour les investisseurs en obligations d’Etat (on se souvient de la banqueroute de John Law en 1716 / 1720 et autres pyramides de Ponzi), le risque étant que les échéances de remboursement de ces obligations soit repoussées ad vitam æternam et donc que les fonds des investisseurs soient bloqués dans ces actifs pourris pour très, très, longtemps.

Il est donc probable que les taux d’intérêt à moyen et long termes (qui ont déjà fait l’essentiel du chemin depuis juillet 2016 en passant de 1,35 à 2,50% sur le 10 ans US) continueront de remonter partout mais pas beaucoup plus que vers 3 % sur le 10 ans US. D’ailleurs, qu’il s’agisse de la Federal Reserve US comme des autres banques centrales et des grands Etats, ils ne pourront pas tolérer de hausse bien supplémentaire au dessus des 3% sur le 10 ans US desdits taux, qui aurait des effets désastreux sur leurs dettes publiques devenues non remboursables, et donc pourraient pour la contrer reprendre leurs QE et aggraver leurs taux courts négatifs. Il ne faut donc pas acheter d’obligations d’Etat sauf pour jouer leur correction temporaire de fin d’année 2016 via les TLT et TMF.

–

–

Et si les taux US à 10 ans retombaient vers 1,35 / 1,50% fin 2017?

Comme nous pensons que lesdits taux d’intérêt à moyen et long termes monteront plus rapidement en Europe (beaucoup plus endettée et en plus faible croissance) qu’aux USA, nous en tirons comme conclusion qu’il n’y aura pas en 2017 de forte hausse du dollar US mais une stabilisation des principales monnaies entre elles, voire une hausse de l’euro/dollar US (nonobstant les trois menaces qui frapperont l’Europe plus avant en 2017: avancée électorale des partis souverainistes voulant sortir du carcan de l’UE, subversion migratoire en provenance du Moyen-Orient et d’Afrique, déstabilisation islamiste avec recrudescence d’attentats) et de la livre sterling (qui a trop baissé et dont le Brexit risque de s’enliser), parce que l’actuel différentiel entre les taux longs étrangers -européens- et les taux longs US diminuera.

–

–

Nous ne pensons pas non plus quele prix du pétrole ira beaucoup plus haut que 55 / 60 USD le baril sur le WTIC en 2017, pas plus que ceux des principales matières premières monteront vraiment, entre autres raisons du fait de la chute de la croissance en Chine, leur principal consommateur, qui va être placée dans une position difficile par l’administration Trump et même par les Européens au regard du commerce international, étant donné qu’elle ne pourra pas plus longtemps s’exonérer des règles du « fair trade » d’autant que le « free trade » (libre-échange) est en recul avec l’accélération de la démondialisation. Trump ne tolérera pas de la Chine ce qu’Obama a accepté d’elle!

Nous ne partageons, enfin, pas le scénario inflationniste de certains analystes, parce que la hausse des taux à moyen et long termes est massivement déflationniste pour les économies qu’elle frappe et que de nombreux défauts interviendront à sa suite.

Il n’y a que les actions, offrant des dividendes réguliers (en plus de leur potentiel de gains en capital), qui bénéficieront de la fuite des investisseurs hors des obligations d’Etat, ainsi que cela est déjà entamé, parce que la hausse des taux d’intérêt à moyen et long termes tue les placements comme l’or ne rapportant pas de revenu fixe mais coûtant à détenir. Tous les agitateurs comme King World News, la Chronique Agora, Charles Sannat, Jim Rickards, Zero Hedge et consorts qui incitent (pas toujours avec de mauvais sentiments mais le plus souvent par aveuglement ou par idéologie) les investisseurs crédules à acheter de l’or finiront par les ruiner, surtout si les processus de démonétisation, et donc de confiscation du cash et des métaux, comme en Inde actuellement, se généralisaient.

Nous développerons, graphiques à l’appui, nos prévisions 2017 en détail avec des objectifs précis et des commentaires de bons analystes, prochainement sur ce site.

La Federal Reserve déterminera cette semaine ce qu’il va advenir du dollar US et des principaux marchés financiers à court terme

Le relèvement du taux directeur de la Fed cette semaine est déjà anticipé par les marchés. Ce qui ne l’est pas c’est l’action à venir de la Fed pour 2017. On en saura plus cette semaine.

Soit la Fed laissera penser aux marchés financiers qu’elle va s’engager dans plusieurs relèvements successifs rapprochés de son taux directeur en 2017 et, à ce moment-là, le dollar US, les taux d’intérêt à moyen et long termes US monteraient plus encore, auquel cas il faudrait revendre les TLT, TMF et ULE achetés récemment -modérément- en prévision de leur correction temporaire, parce que le krach des obligations d’Etat reprendrait de la vigueur, ce qui entrainerait l’euro et l’or aux abysses; mais garder les actions tant US qu’européennes -représentant l’essentiel de nos positions- devenues le seul actif de placement, qui iraient rapidement encore plus haut.

Soit la Fed annoncera une attitude accommodante pour 2017 et, à ce moment-là, il y aurait une reprise modérée de l’euro, des obligations d’Etat et de l’or et une correction temporaire à la baisse des taux d’intérêt à moyen et long termes US comme du dollar US, et nous garderions d’ici fin décembre les TLT, TMF et ULE, ce qui ne changerait pas grand chose aux actions tant US qu’européennes, que nous conserverons même si elles baissent un peu à très court terme avant leur rally de fin d’année. Actions, dont le mouvement de hausse ne s’arrêtera vraisemblablement pas de sitôt parce qu’il s’agit d’un grand Bull Market historique appelé à durer, certes avec des corrections inévitables, plusieurs années.

A noter sur le graphique de saisonnalité (un excellent outil de prévision), une légère baisse possible mais pas certaine du S&P500, Dax et autres indices boursiers vers la mi-décembre puis leur explosion à la hausse ensuite jusqu’à la fin décembre:

–

–

–

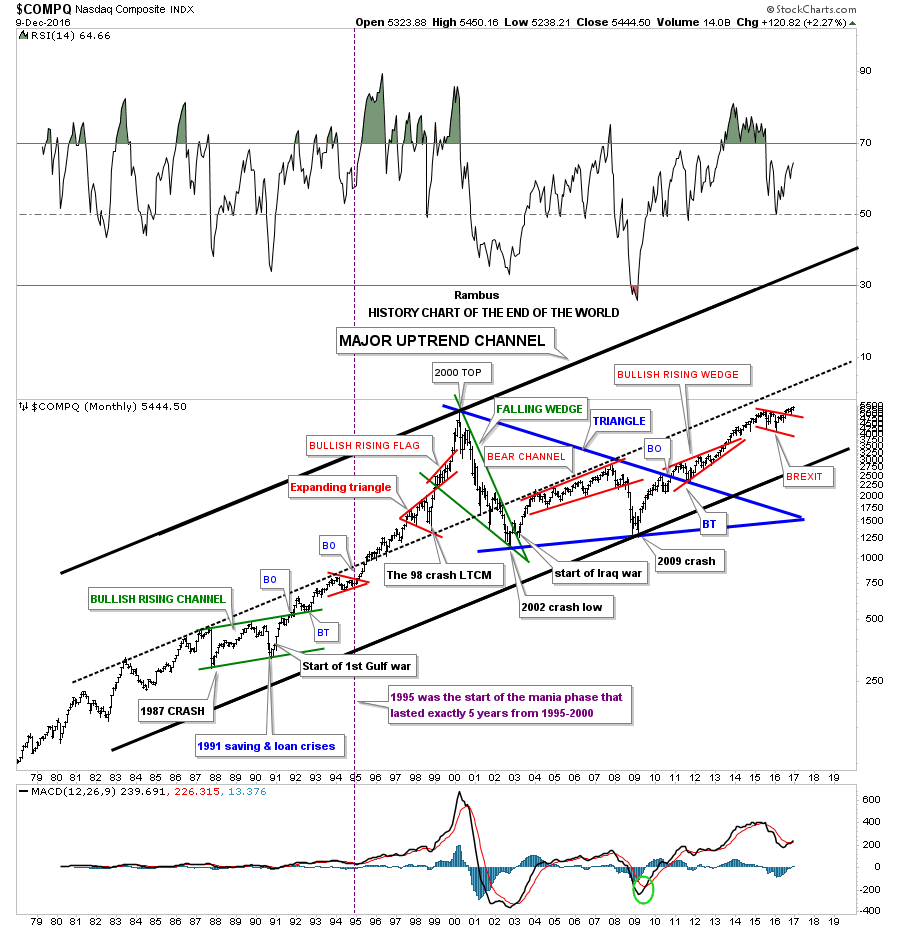

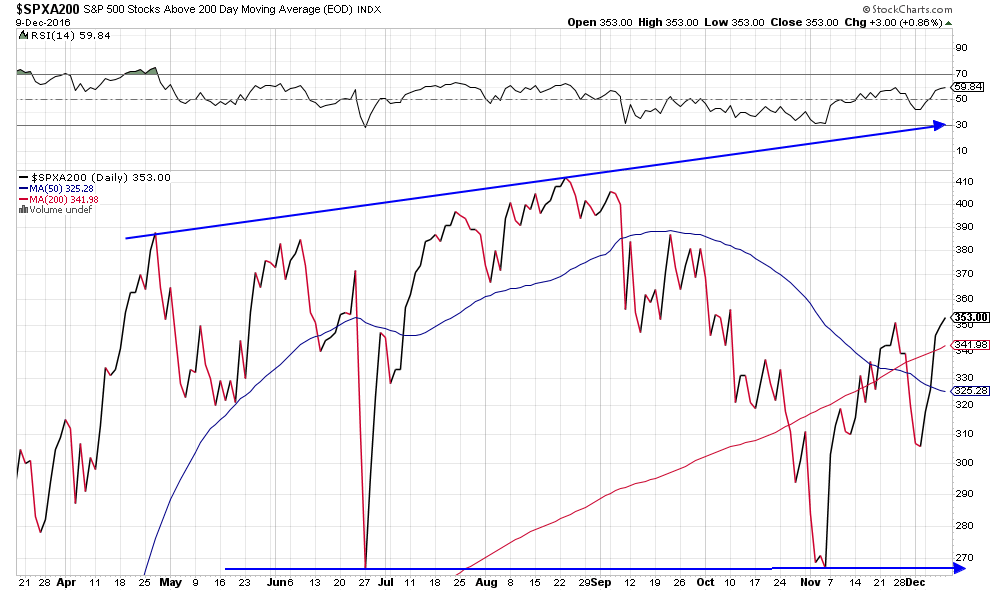

Un bull market historique (« la fin de l’histoire ») appelé à durer plusieurs années selon Rambus:

This past week, the market advanced 3% heading towards my target of 2400. The Dow broke above 19700 and is within striking distance of the “psychological” summit of 20,000.

With just 250 points to go, it is extremely likely traders will try and push stocks to that level by Christmas.

–

Quant à nous, nous maintenons comme premier objectif 24500 sur le Wilshire 5000, l’indice le plus représentatif des actions US parce que le plus large, puis nous croyons à une correction (janvier ou février 2017?):

–

–

Mais, à plus long terme, l’objectif du Wilshire 5000 est plus élevé (30.710?).

–

–

10déc.

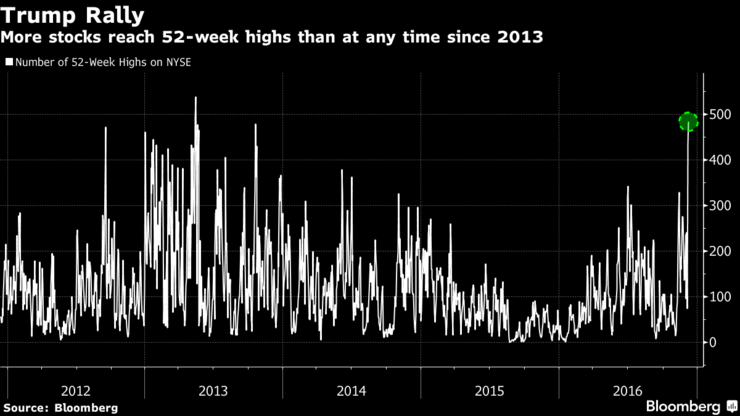

Trois éléments haussiers supplémentaires pour les actions

–

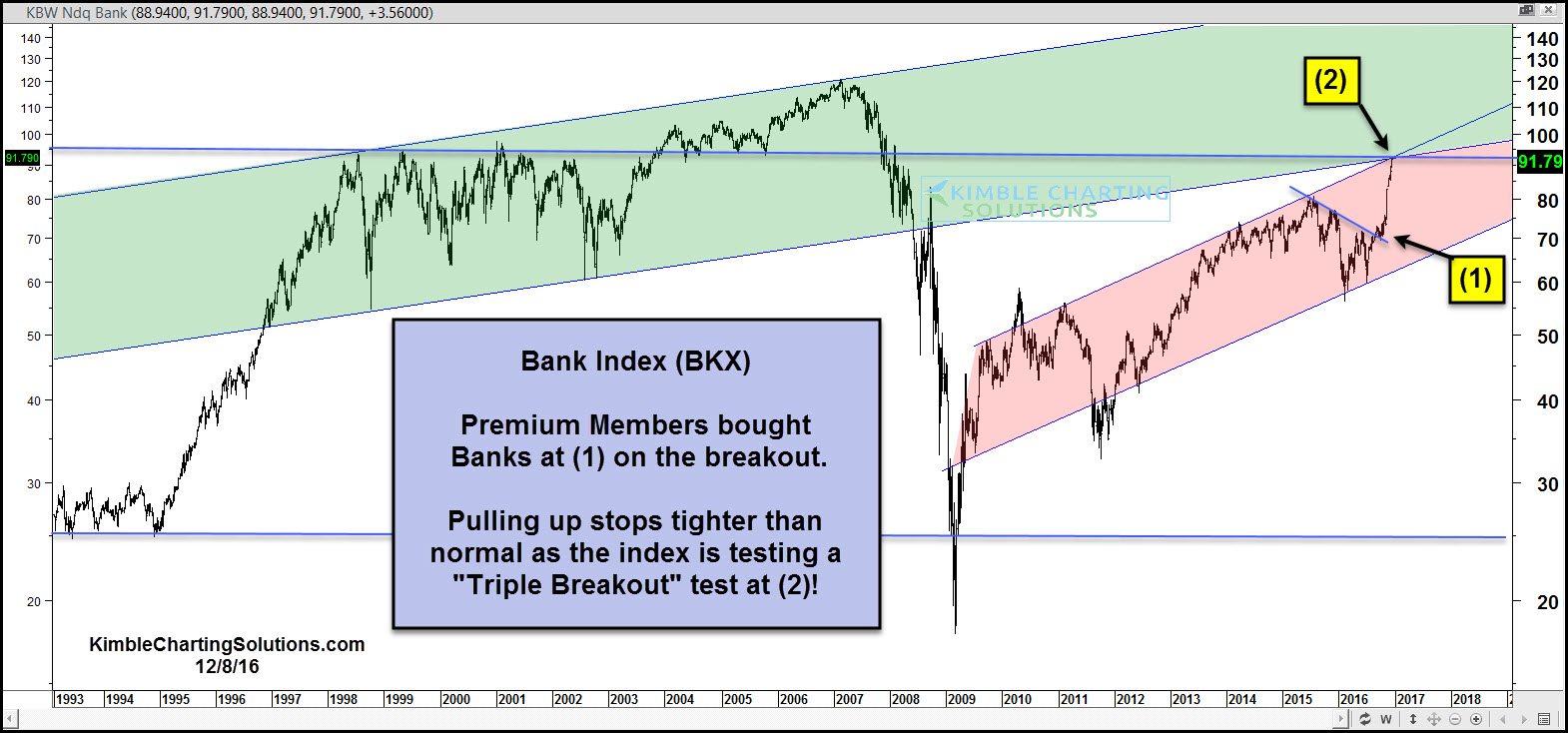

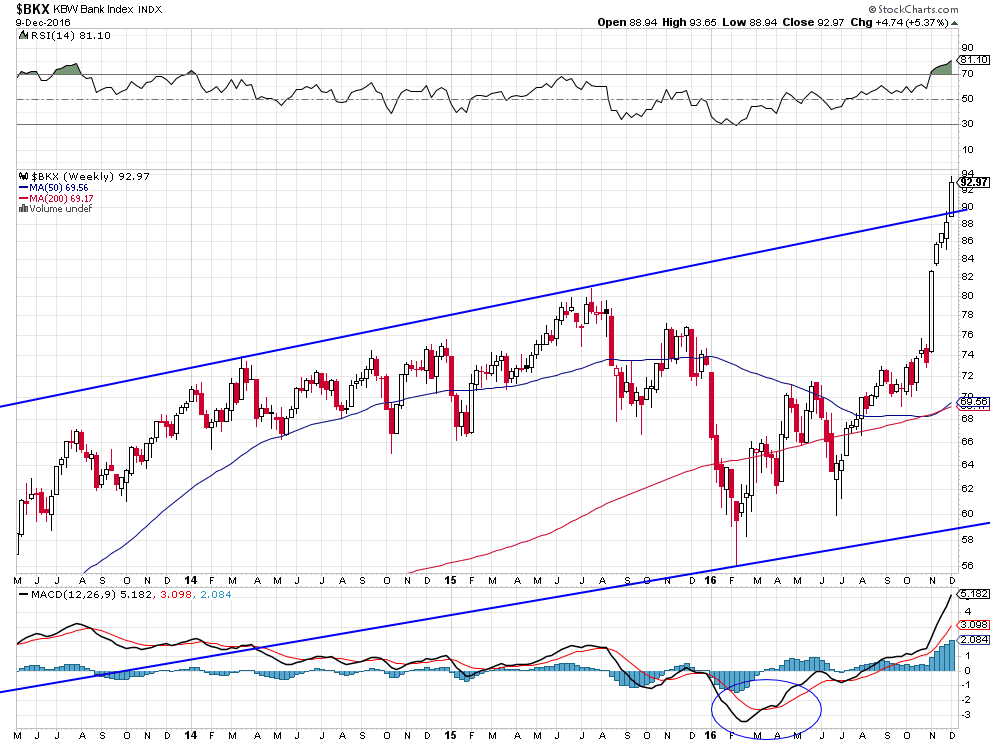

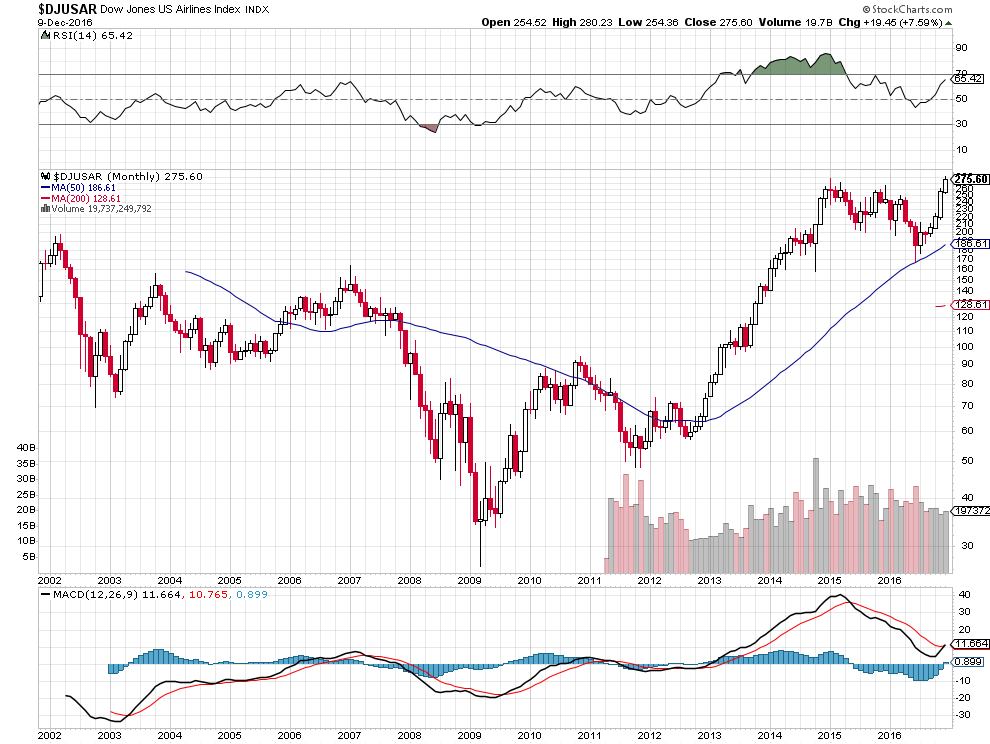

Éléments 1 et 2: Les indices BKX des bancaires et DJ US Airlines ont cassé à la hausse:

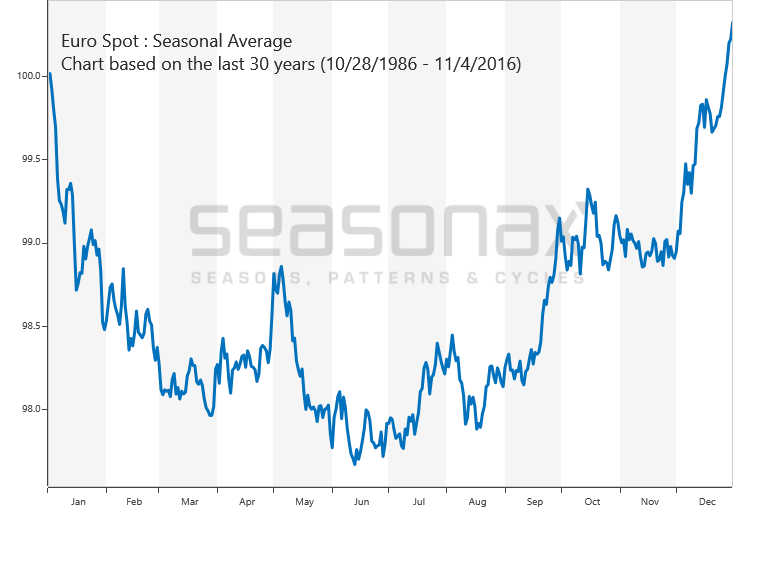

Par ailleurs, l’euro/dollar US est sur son support et les taux longs à 10 ans US sont sur leur résistance, mais ne les ont pas cassés (ne pas anticiper leurs cassures avant qu’éventuellement elles se produisent, ce qui n’est pas du tout certain).

Les Allemands sont furieux contre la politique de la BCE de Draghi, la Bundesbank ou quelqu’un d’autre (la Banque des Règlements Internationaux de Bâle par exemple) pourrait intervenir pour empêcher une baisse supplémentaire de l’euro qui place Merkel dans une situation politique de plus en plus difficile:

Les corrections baissières des actions US sont de plus en plus courtes parce que les banques centrales n’ont jamais injecté autant de liquidités qui ne vont plus dans l’économie réelle mais sont quasi immédiatement placées dans les marchés d’actions américains

La durée des quatre récentes corrections boursières US est de plus en plus courte:

–

–

–

–

–

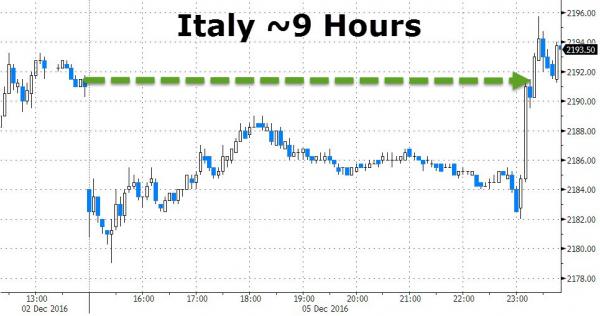

Cette année 2016, et plus particulièrement ces dernières semaines, la Federal Reserve a procédé à des Reverse Repurchase Agreements (injections de liquidités) réguliers, le dernier en date le 8 décembre 2016 et comme par hasard les marchés d’actions US ont atteint ce jour-là leur plus haut historique; quant à la BCE de Draghi, elle va un peu diminuer son Quantitative Easing mais allonger sa durée alors que certains analystes pensaient à tort qu’elle allait se lancer dans l’arrêt progressif dudit QE . Tout cela combiné au krach obligataire, ayant poussé les investisseurs à liquider leurs obligations d’Etat pour en placer le produit restant de cette liquidation en actions, et à l’effet Trump est irrésistible…

Plus les dominos tombent, plus les actions US, l’actif de dernier ressort, montent…

–

–

–

Depuis peu, les marchés d’actions européens et japonais rattrapent leur retard par rapport aux marchés d’actions US, d’autant que l’euro et le yen restent faibles. De telle sorte que nous vivons le plus grand bull market des actions de l’histoire qu’il ne faut évidemment pas laisser passer sans y participer.

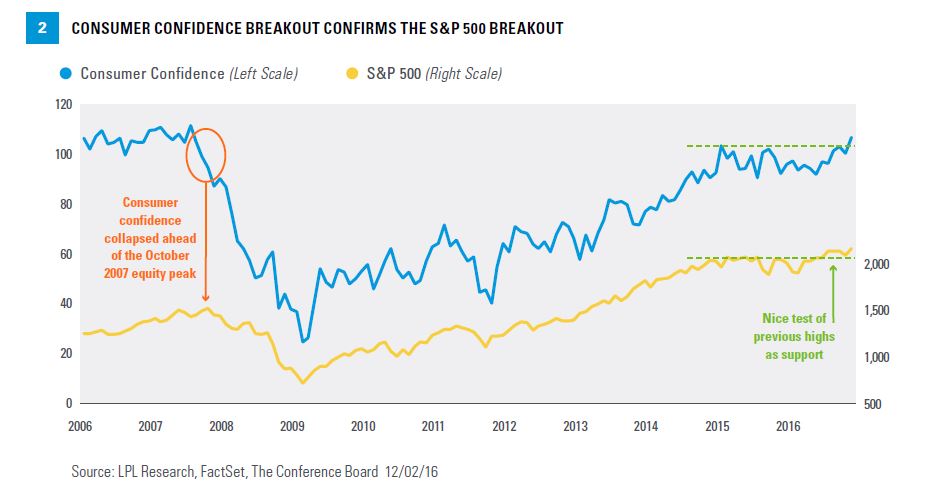

A noter que les dépenses de consommation qui, aux USA, représentent 70% du PIB, montent en même temps que l’indice de confiance des consommateurs, ce qui conforte la hausse des actions US parce qu’il en résultera des bénéfices accrus pour les entreprises.

–

–

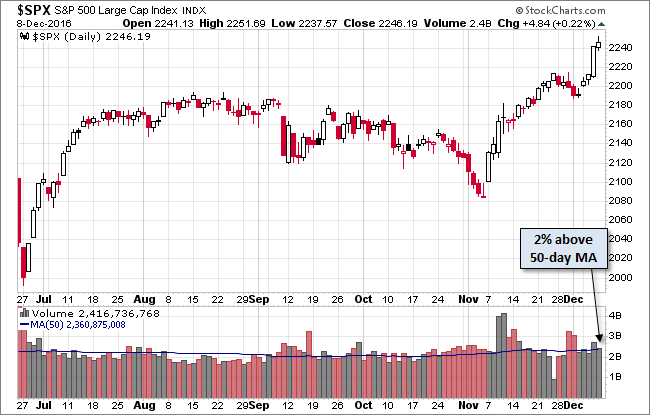

Depuis un an, la hausse du Standard & Poors 500 est de +9,90% ce qui n’a rien d’excessif…

Combien de temps, le bull market des actions peut-il durer sans retournement important, avec évidemment quelques corrections intermédiaires mineures normales de quelques jours (faire à ce sujet attention aux lundis qui sont des anti-trading days)? Au moins jusqu’à ce que Donald Trump s’installe à la Maison Blanche à la mi-janvier et qu’il fasse part de ses premières décisions (en particulier en matière de politique étrangère et de commerce international) que les marchés pourront alors évaluer courant février 2016. Ce devrait donc être en février 2016 l’heure de vérité. Que ce passera-t-il ensuite? Trop tôt pour le dire.

Espérant que notre site d’informations vous est utile et vous a permis de réaliser des affaires en meilleure connaissance de cause et avec plus de profits qu’en suivant d’autres analystes, nous nous permettons de vous demander de le recommander à des tiers si cela vous est possible étant donné que, plus nous aurons d’abonnés, plus nous serons en mesure de contracter de nouveaux commentateurs et donc de vous faire bénéficier de leurs analyses. Merci.

–

– –

–