Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

08déc.

Du désastre Obama au boom Trump

La raison de la hausse des marchés d’actions US, et depuis peu de presque tous les autres, ce sont les perspectives grandioses de croissance et d’enrichissement offertes par le programme du nouveau président Donald Trump, par contraste au désastre Obama qui, en huit ans de mandat présidentiel, n’ a pas fait autre chose que d’enliser les USA, au même titre que ses collègues européens et japonais ont enlisé l’Europe et le Japon. Ce qui explique que, étant eux-aussi sur des sièges éjectables et les uns après les autres effectivement éjectés, les actions européennes et japonaises (en retard par rapport aux actions US) montent aussi. Plus les peuples en Europe déconstruiront le projet centralisateur, déflationniste et austéritaire européen qui a échoué et renverront ses propagandistes, plus les marchés d’actions de la région monteront.

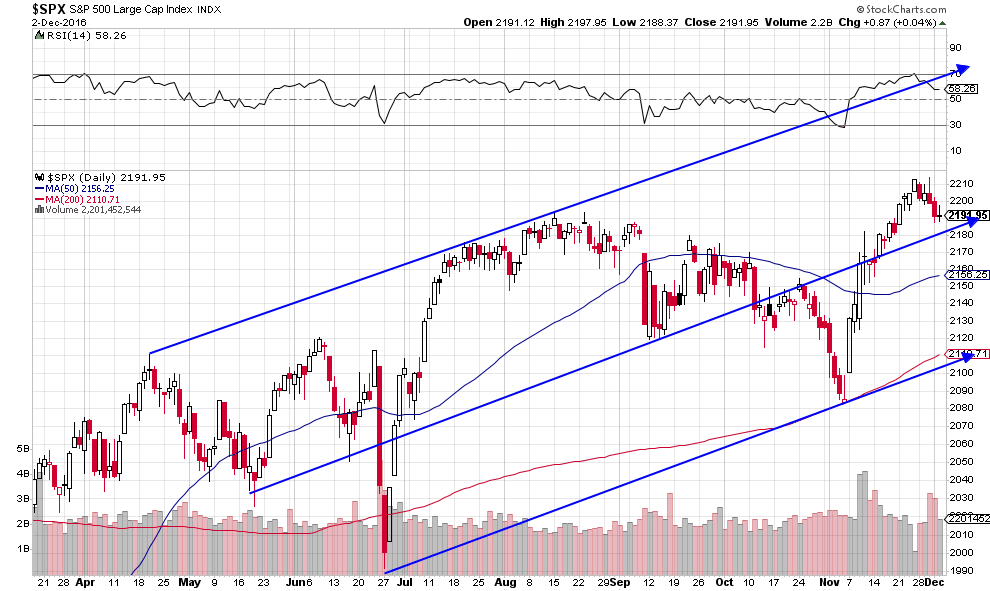

Les actions US battent de nouveaux records (mais il ne faut pas acheter celles du secteur biotech, pharmaceutique et health care – quel qu’en soit le pays – parce que Trump fera baisser les prix des médicaments aux USA, leur principal marché mondial):

Il ne faut pas s’inquiéter pour 2017, ce sera une année historique de profits pour les acheteurs d’actions qui sont en passe de devenir le principal, pour me pas dire le seul, actif financier de placement, alors que l’or, les monnaies et les obligations d’Etat se sont éclipsés en passant au second rang.

Les rachats de leurs propres actions par les entreprises se multiplieront:

–

–

–

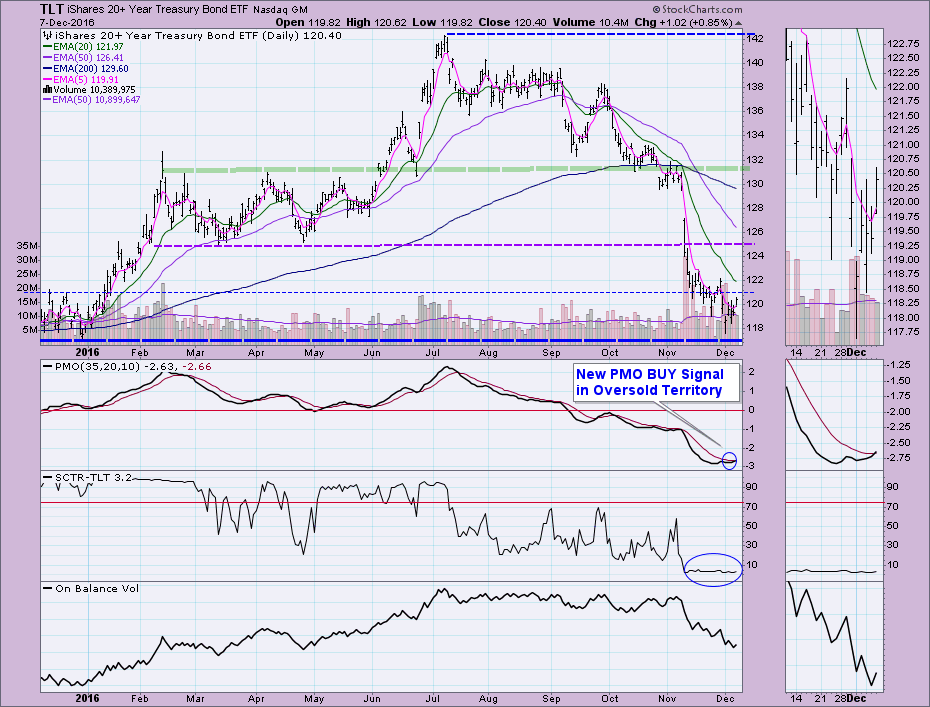

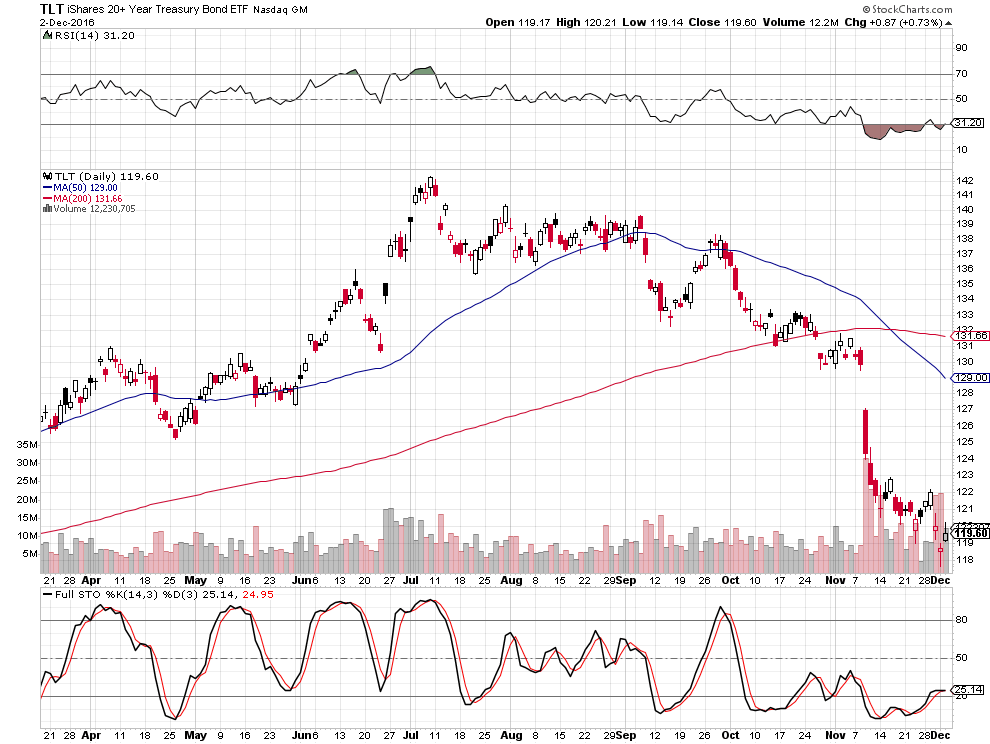

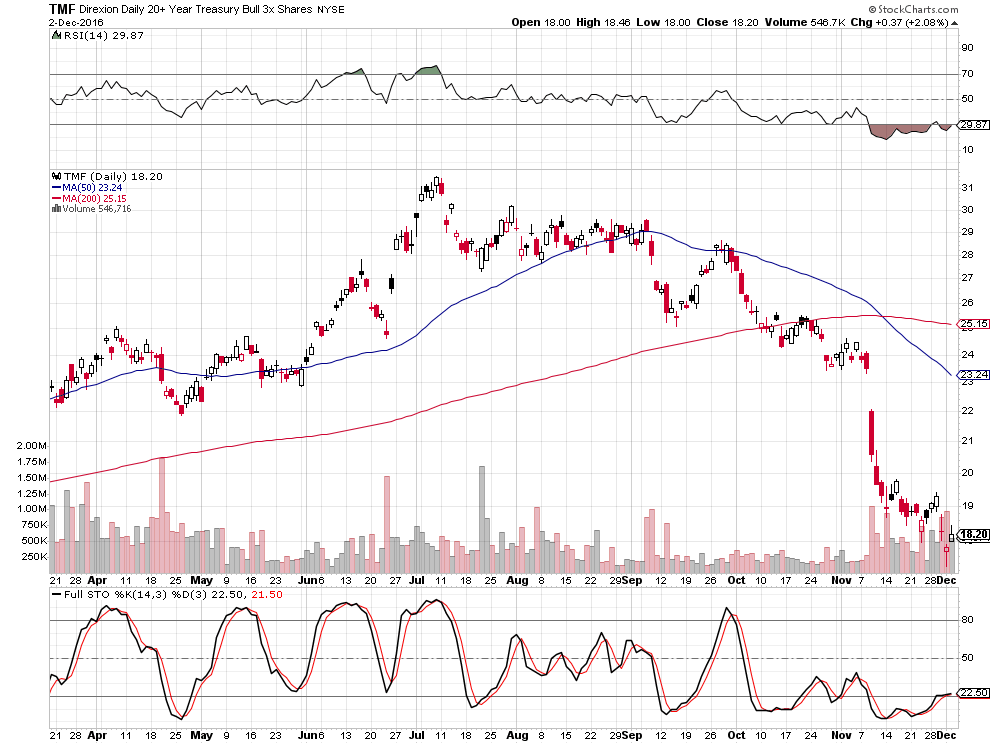

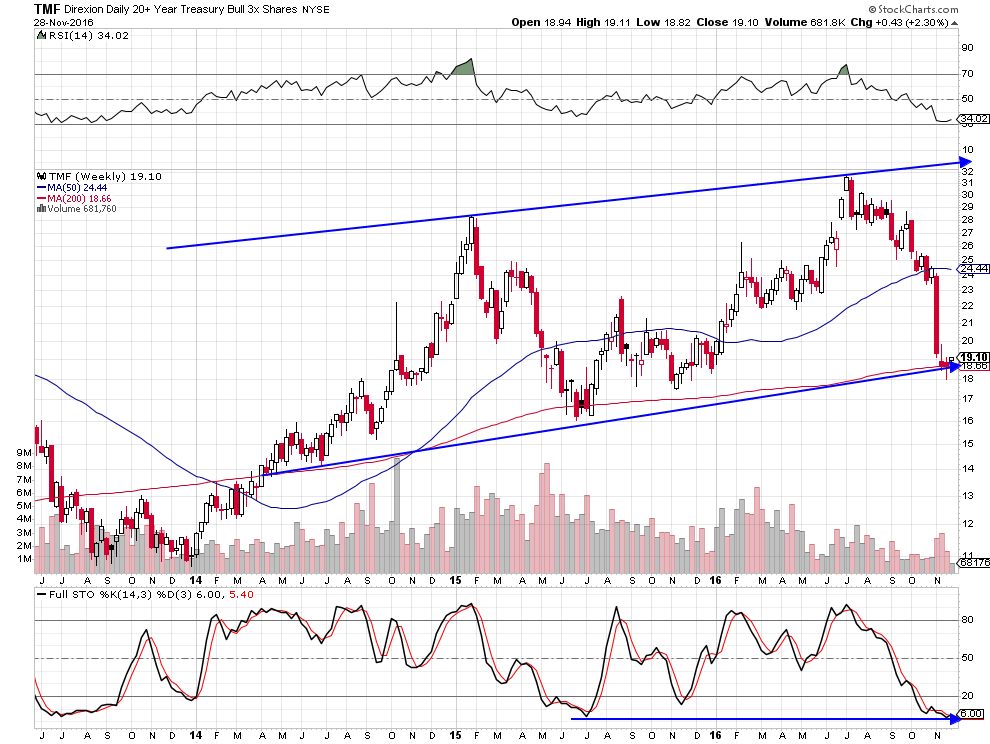

Il importe toutefois de garder les positions longues prises récemment sur les obligations d’Etat US (TLT et TMF) parce que les actions et les obligations d’Etat devraient pour quelques temps monter ensemble dans le contexte non-inflationniste actuel:

–

–

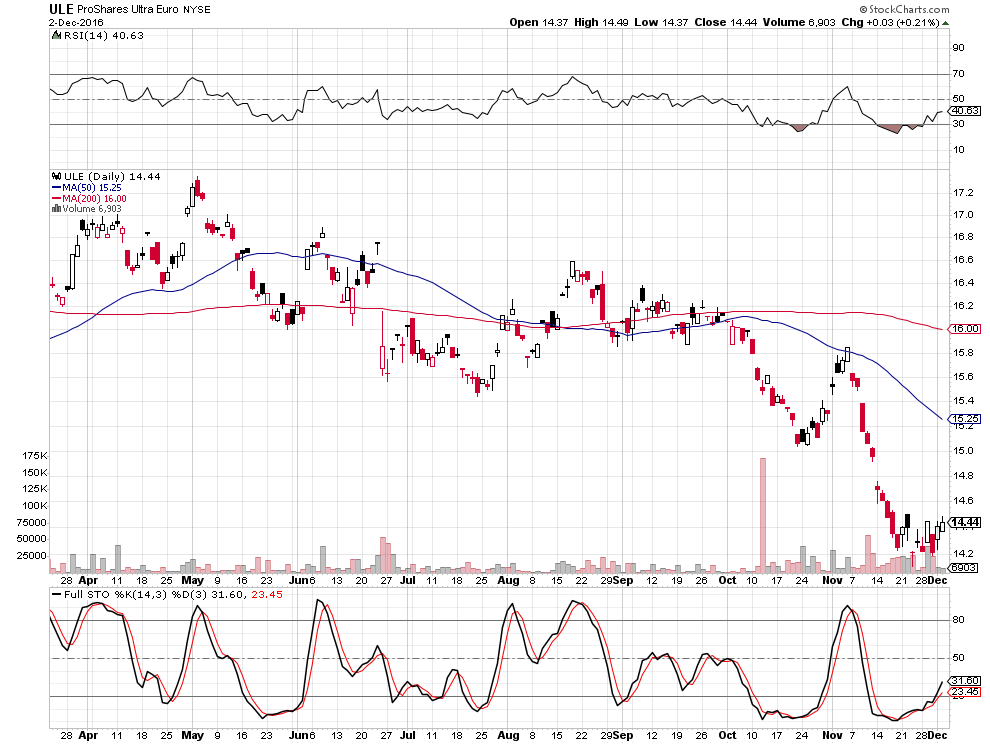

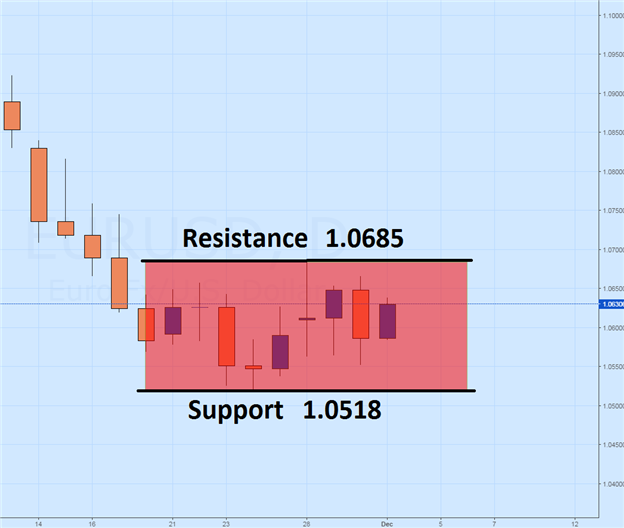

Très bon support sur l’euro/dollar US qui devrait remonter pendant que le US Dollar Index devrait rechuter:

–

–

06déc.

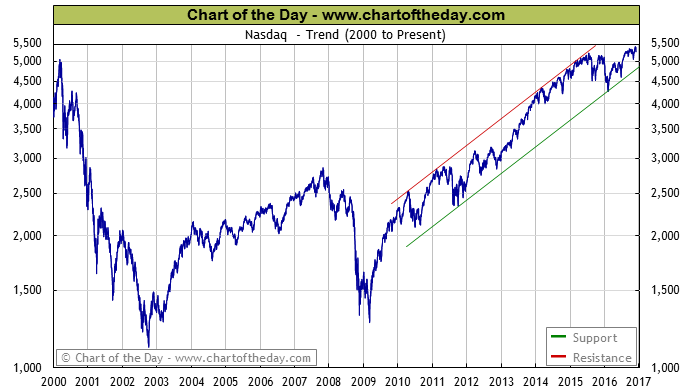

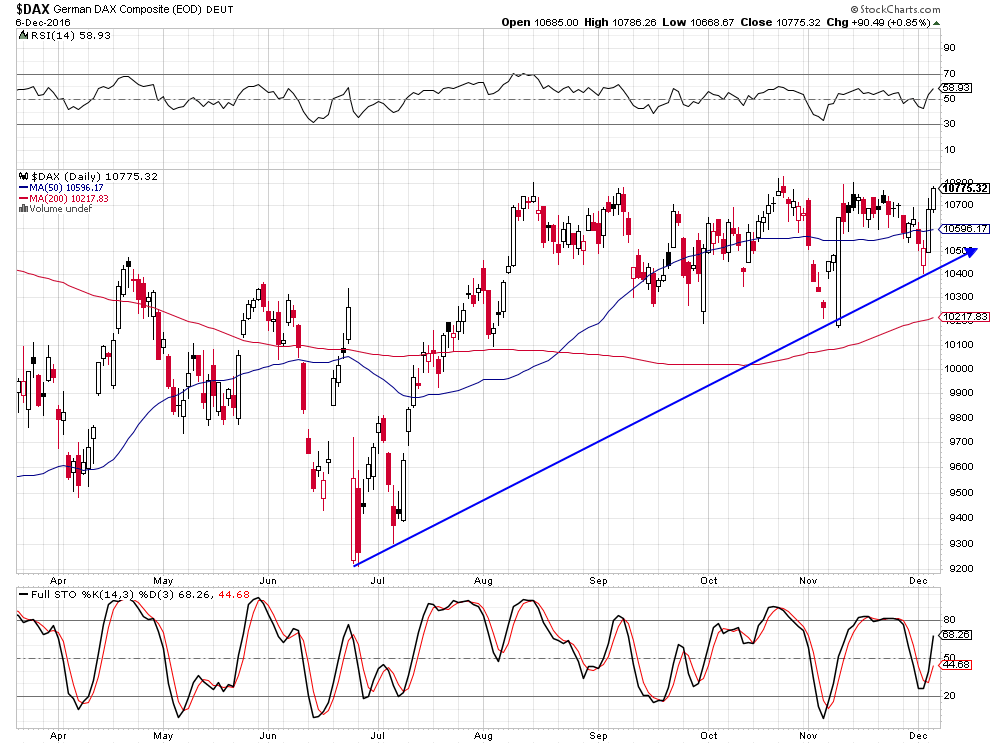

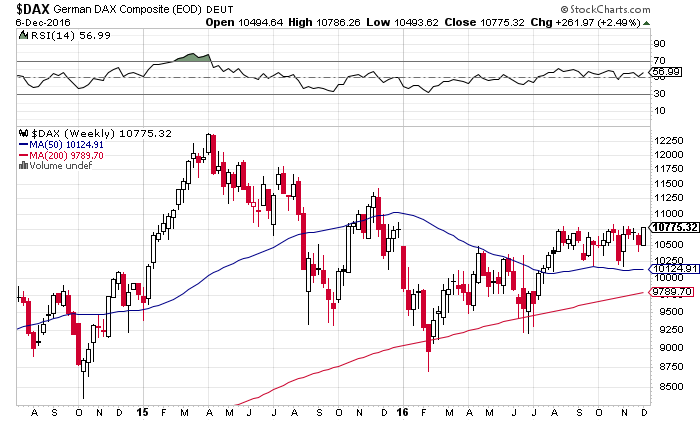

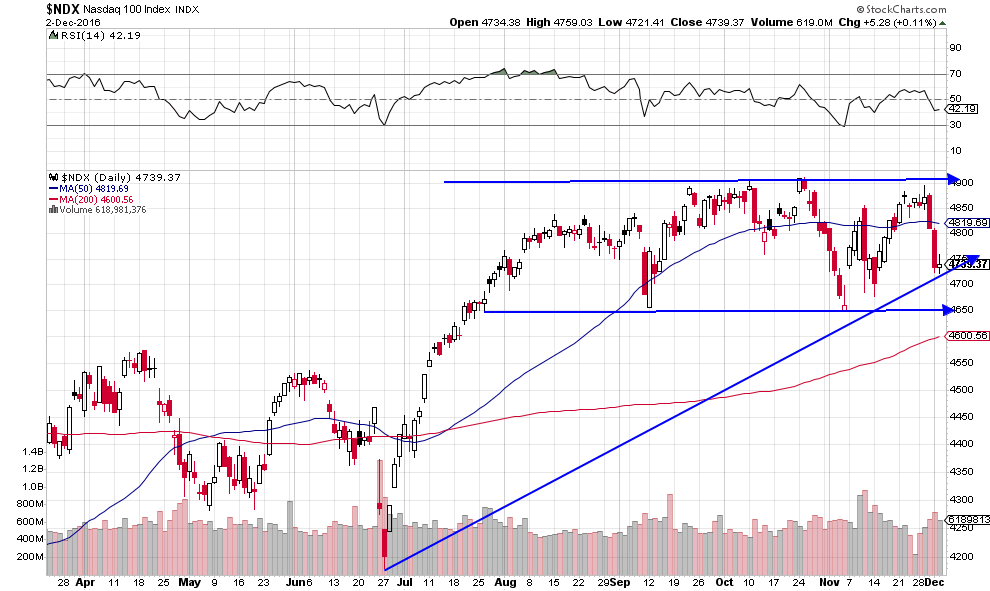

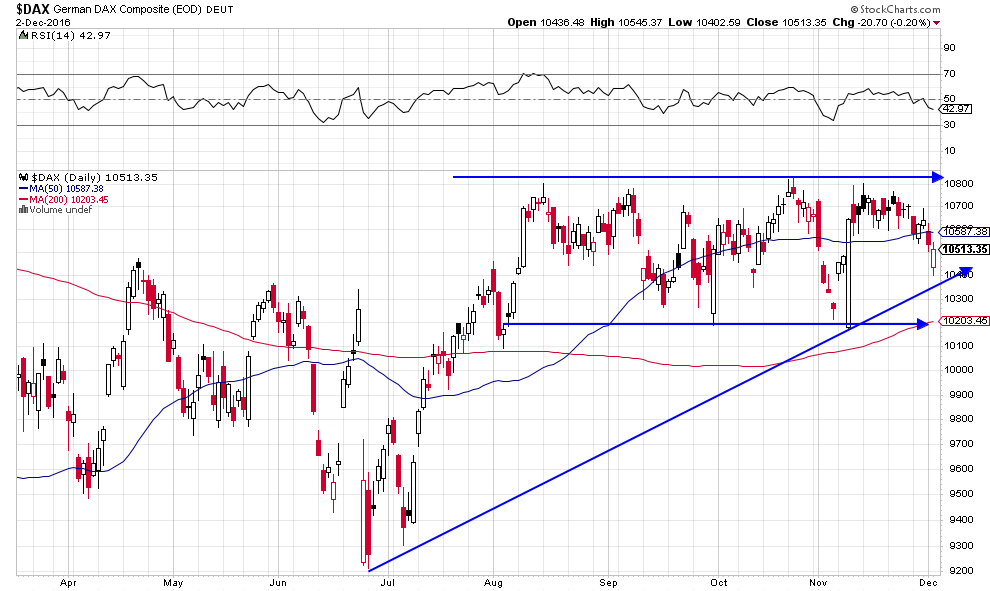

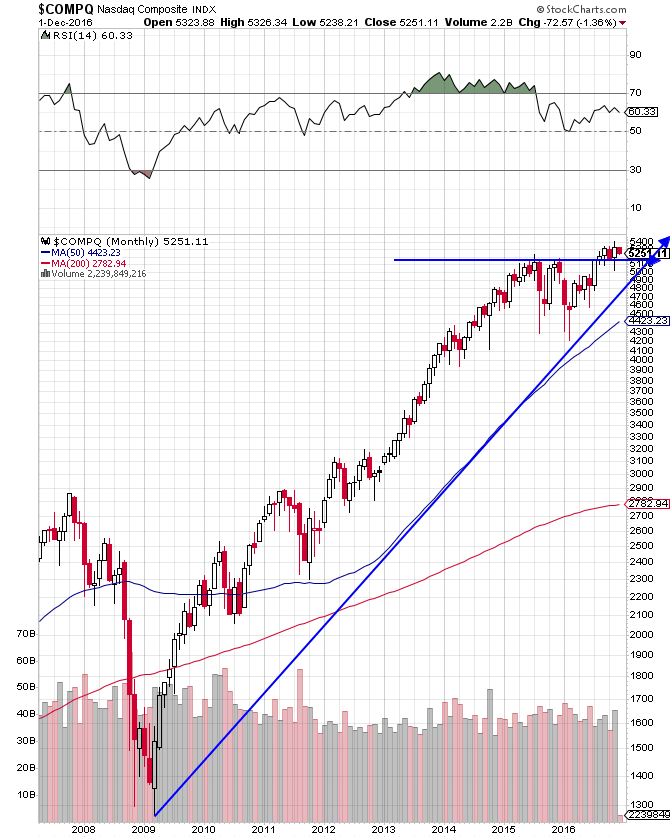

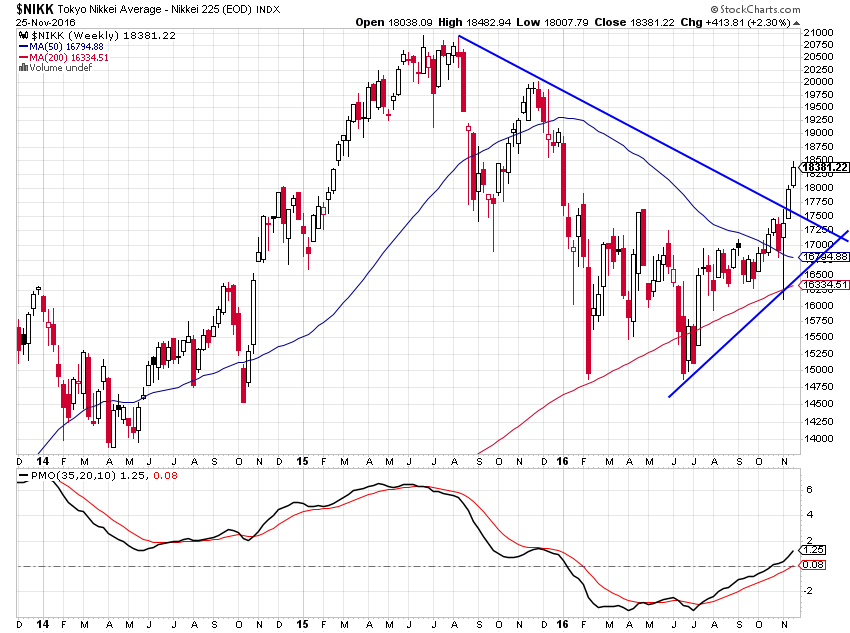

Le contexte déflationniste global reste inchangé et les indices S&P500, Nasdaq comme les actions technologiques US devraient rattraper leur récent retard par rapport au Dow Jones Industrial et aux actions bancaires et financières US, pendant que le Dax décolle enfin

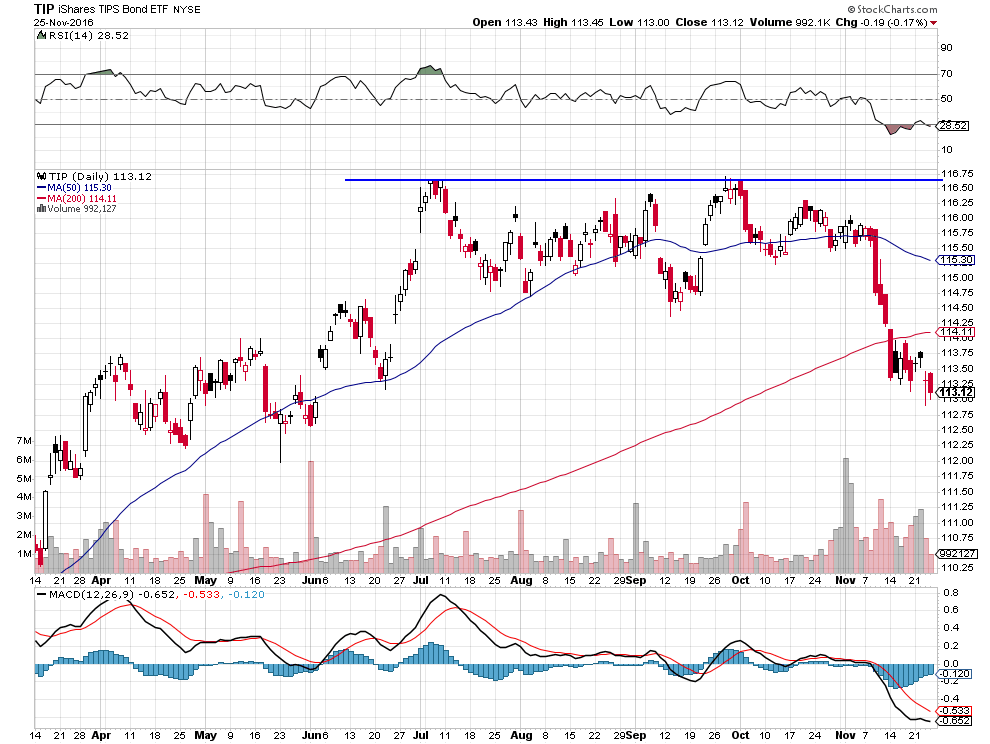

Le ratio TIP/TLT, qui vient de toucher une résistance majeure, montre, tant qu’il ne la franchira pas, que le contexte déflationniste global reste inchangé.

La vitesse de circulation de la monnaie reste au tapis

–

Q3 2016:1.438

–

–

La hausse des taux longs US à 10 ans, qui a fait monter les actions des financières et des banques US et le Dow Jones Industrial plus que les autres, ayant atteint une forte résistance vers 2,50%, lesdites actions et le Dow Jones Industrial devraient corriger par rapport au S&P500 et surtout par rapport au Nasdaq et aux actions technologiques qui devraient se redresser.

Nous restons donc long actions technologiques, de la défense et small caps US comme sur les ETF TQQQ, QLD et SPXL mais sommes sortis de l’ UDOW.

–

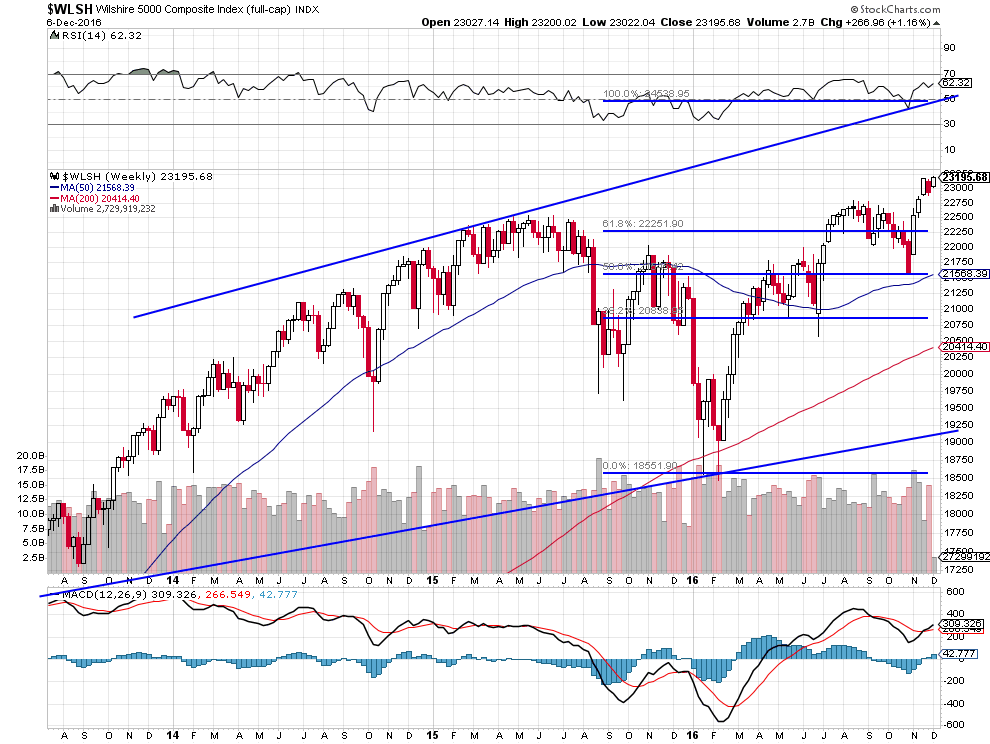

L’objectif de hausse du Wilshire 5000 vers 24.538 reste valable:

–

–

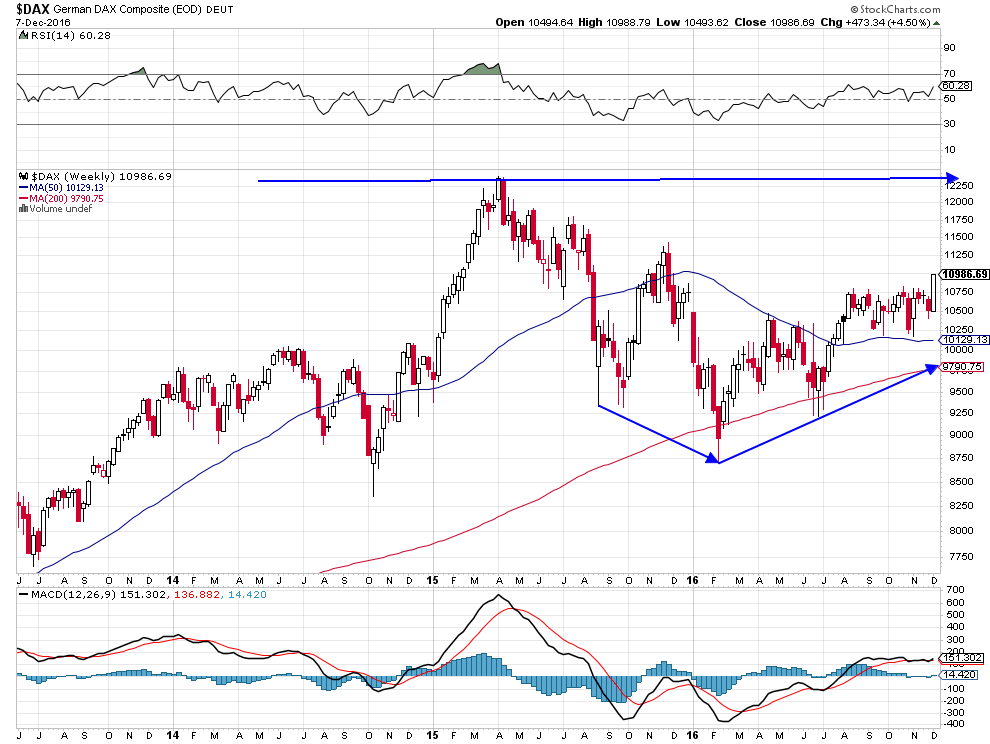

Nous restons aussi long Dax allemand et Deutsche Bank, qui semblent enfin capables de casser à la hausse, et des ETF ULE (euro), TLT et TMF (obligations d’Etat US).

–

–

Objectif Dax vers 11.250 (puis si cassé à la hausse vers 12.250):

–

–

–

Nous avons augmenté nos achats de Microsoft et d’ Amazon, sociétés US dont on peut escompter une forte hausse en 2017.

Tous ceux qui s’inquiètent de l’impact supposé négatif sur les marchés financiers des changements du personnel politique aux USA, en Europe et ailleurs, ont tort parce que les électeurs en révolte n’en ont pas fini de « sortir des sortants » et parce que quand des politiciens ayant déjà échoué sont évincés (Renzi, Hillary Clinton, Sarkozy, Juppé, etc.) ou s’en vont d’eux-mêmes (Hollande, Cameron, etc.) c’est à considérer avec optimisme puisque cela signifie que d’autres, qui auront une action future peut être plus positive, émergent.

A ce propos, en France, toute la bande de politiciens nuisibles (Hollande, Valls, Macron, etc.) tenants du « social-libéralisme », qui n’est ni social ni libéral mais ne constitue que l’expression déguisée de la pensée unique européiste austéritaire et déflationniste imposée par l’Allemagne de Merkel, collectivement responsables d’avoir entrainé le pays dans une situation catastrophique, sera évidemment balayée (il n’y a pas un pas un kopeck à miser sur Valls ou Macron, sans aucun soutien populaire) et ne resteront en lice lors de la présidentielle de 2017 que François Fillon -le vrai conservatisme modéré- et Marine Le Pen -la vraie droite- (à la condition que cette dernière ne soit pas coulée avant soit par des poursuites judiciaires ou fiscales soit par l’empêchement d’obtenir les cinq cent signatures nécessaires pour se présenter) ou bien à défaut Arnaud Montebourg voire Jean-Luc Mélenchon -la vraie gauche-, duel final dont il est tout à fait impossible de pronostiquer l’issue…

François Fillon devra clarifier son programme à propos de l’Union européenne en indiquant comment la réformer ou en sortir et modérer ses projets de « casse » de la protection sociale trop extrêmes pour être approuvés par les classes moyennes:

L’échec lamentable du TriumviratHollande, Valls, Macron, collectivement responsable de la politique menée depuis 2012, dont on peut s’étonner que deux d’entre-eux osent encore prétendre à se présenter lors de prochaines élections:

Il n’y a guère que quatre chefs d’Etat ou de gouvernement qui comptent, l’Américain, le Russe, le Chinois et l’Allemand, tous les autres n’étant que leurs vassaux…

–

Il serait salutaire que Lagarde, sur laquelle pèsent des soupçons de corruption, soit renvoyée du FMI avant d’endommager un peu plus la réputation déjà mauvaise de cette institution à la tête de laquelle il serait souhaitable de cesser de nommer des Français (on se souvient de l’épisode Strauss-Kahn de triste mémoire).

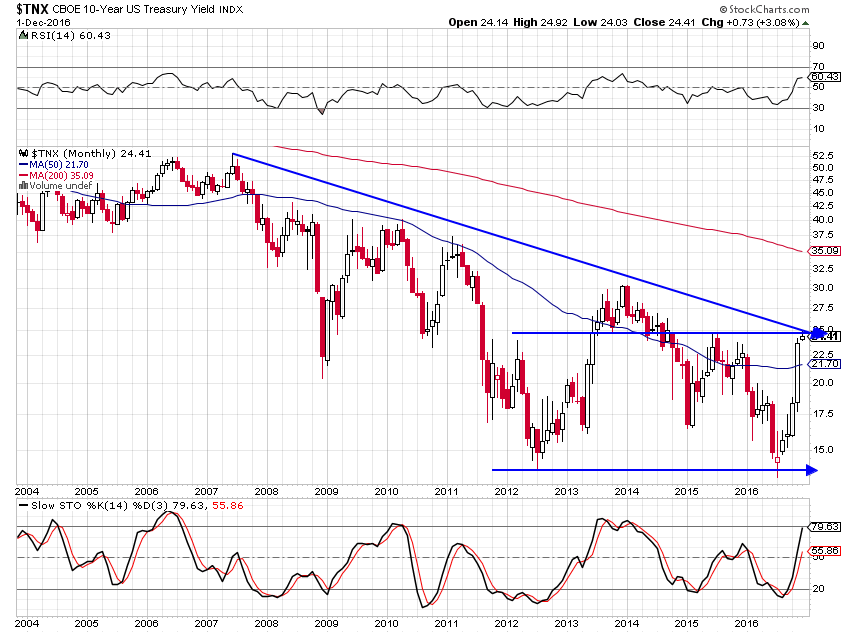

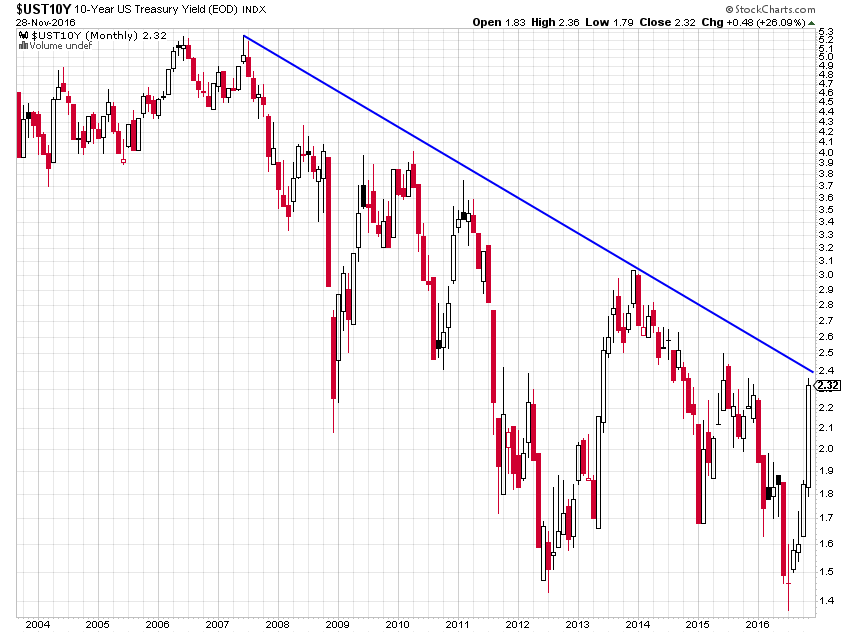

Les taux longs US sont sur-évalués, les obligations d’Etat US sont sous-évaluées

Nous avons, en toute modestie, été l’un des rares analystes-gestionnaires à avoir prévu dès l’été 2016 le plus bas des taux longs US et donc le plus haut des obligations d’Etat US, contre l’achat ou la détention desquelles nous avons avec raison (le krach obligataire ayant coûté des pertes abyssales – mille sept cent milliards de dollars US dit-on- à la plupart des investisseurs qui avaient conservé des obligations d’Etat) constamment mis en garde depuis cette date (en raison des prévisions de Patrick Artus de Natixis), étant donné que nous estimions que lesdits taux longs devaient monter dans la perspective de la hausse des dépenses publiques des Etats qui n’ont pas d’autre moyen de soutenir les économies, maintenant que les politiques monétaires des banques centrales sont allées presque au maximum de leur capacité de laxisme, sauf à confisquer certains actifs et à passer à la société sans monnaie (ce qu’ont commencé l’Inde, la Suède et quelques autres).

Cependant, même si l’on peut penser qu’en 2017 les taux longs pourraient encore monter quelques temps après l’installation de Trump à la Maison Blanche et l’adoption de son projet de relance budgétaire et fiscale massive, les taux longs US ont déjà atteint un sommet à partir duquel ils devraient d’abord corriger à la baisse.

–

–

Comme le montre le graphique ci-dessous du ratio actions US (S&P500) / obligations d’Etat US (TLT), les obligations d’Etat sont très sous-évaluées par rapport aux actions. Telle est la raison pour laquelle nous avons récemment acheté les TLT et TMF et réduit les actions dans nos portefeuilles.

Si la probabilité de reprise des obligations d’État est forte, il n’est pas certain que les actions corrigent vraiment, d’autant que leur saisonnalité de décembre les pousse habituellement à la hausse et que les obligations peuvent se reprendre, du fait de la baisse des taux longs, sans nécessairement que les actions rebaissent.

D’ailleurs, historiquement, baisse des taux longs et hausse des actions vont de pair (si cela n’a pas été le cas récemment c’est parce que les taux avaient atteint des niveaux bas extrêmes et que les actions étaient sur-vendues par la plupart des investisseurs).

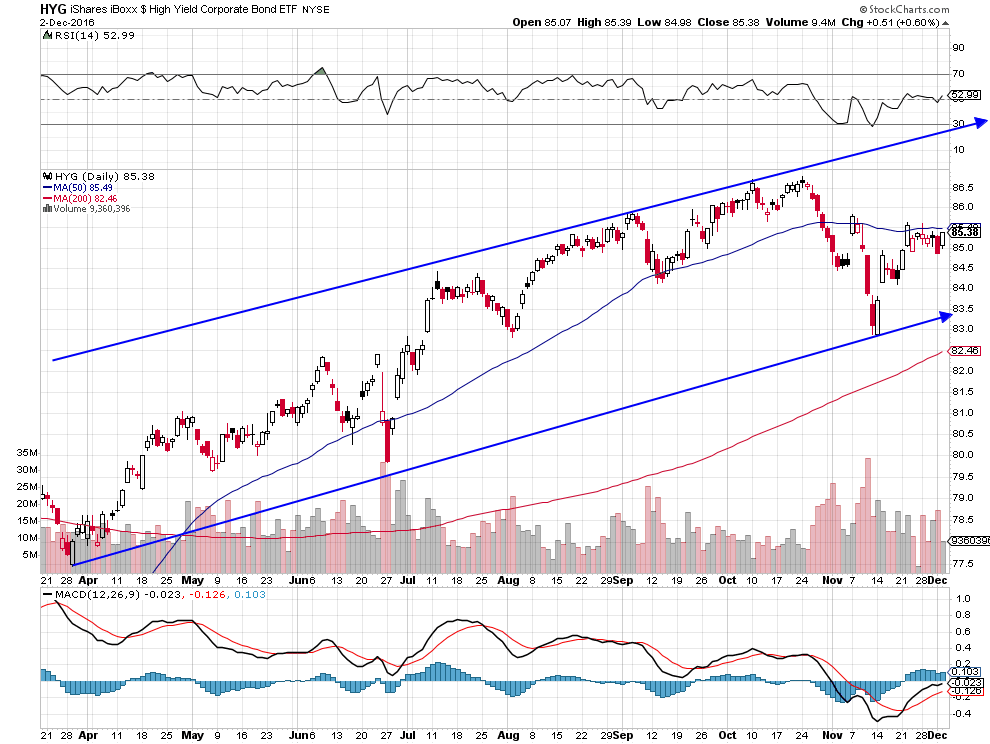

L’habituel rally des actions de Noël, après leur correction possible de courte durée, devrait être proche, surtout si les high yield corporate bonds (HYG) se reprennent

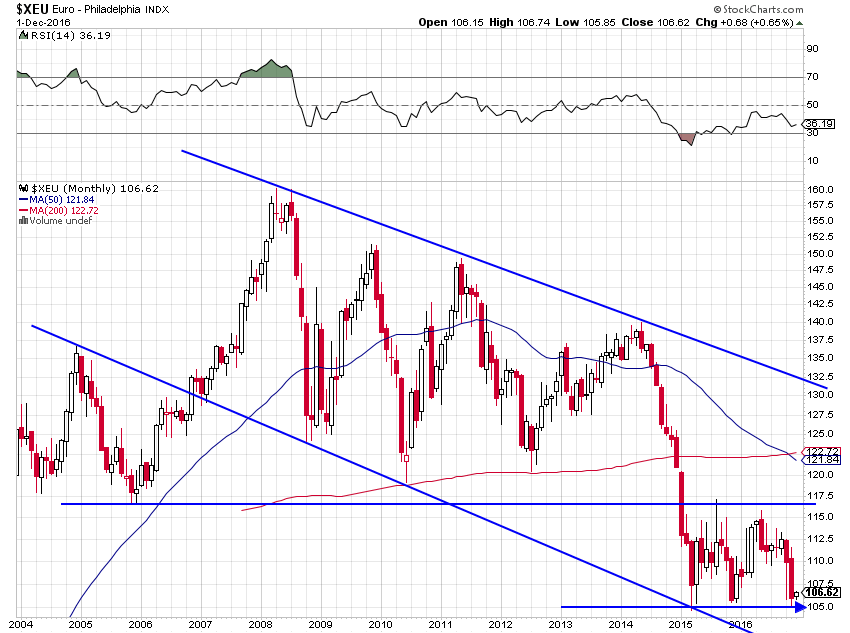

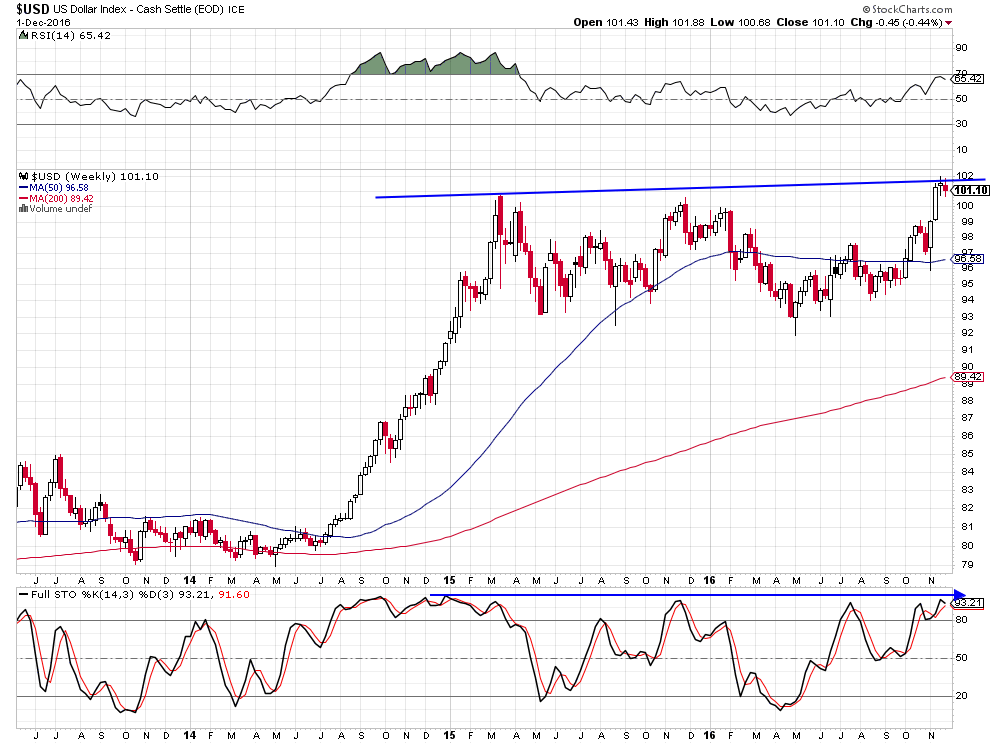

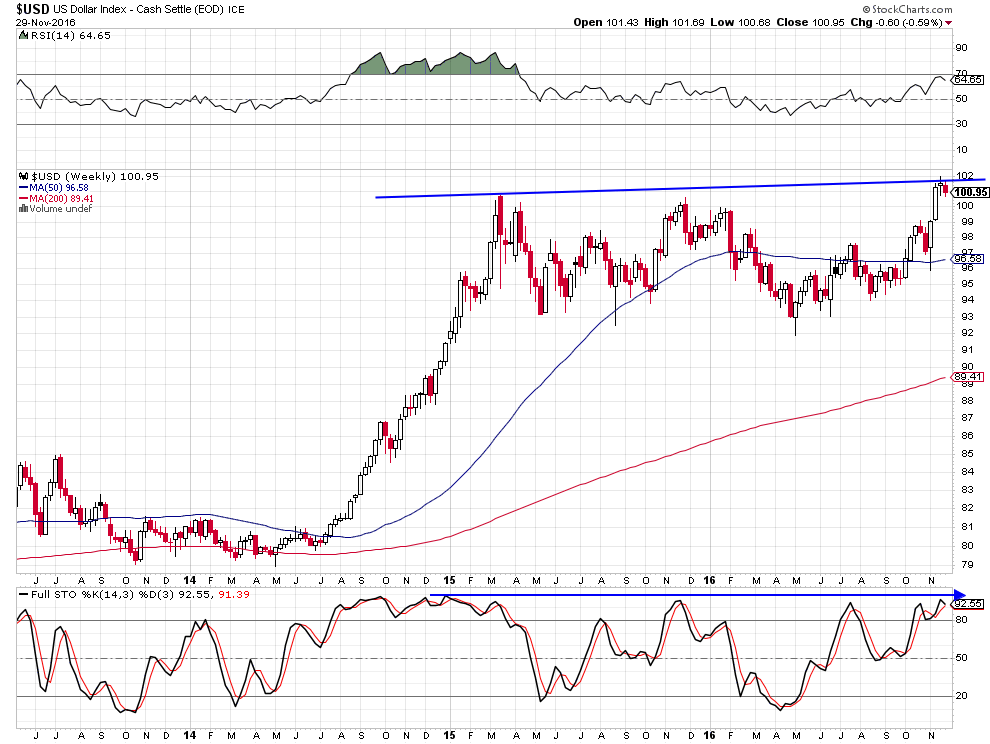

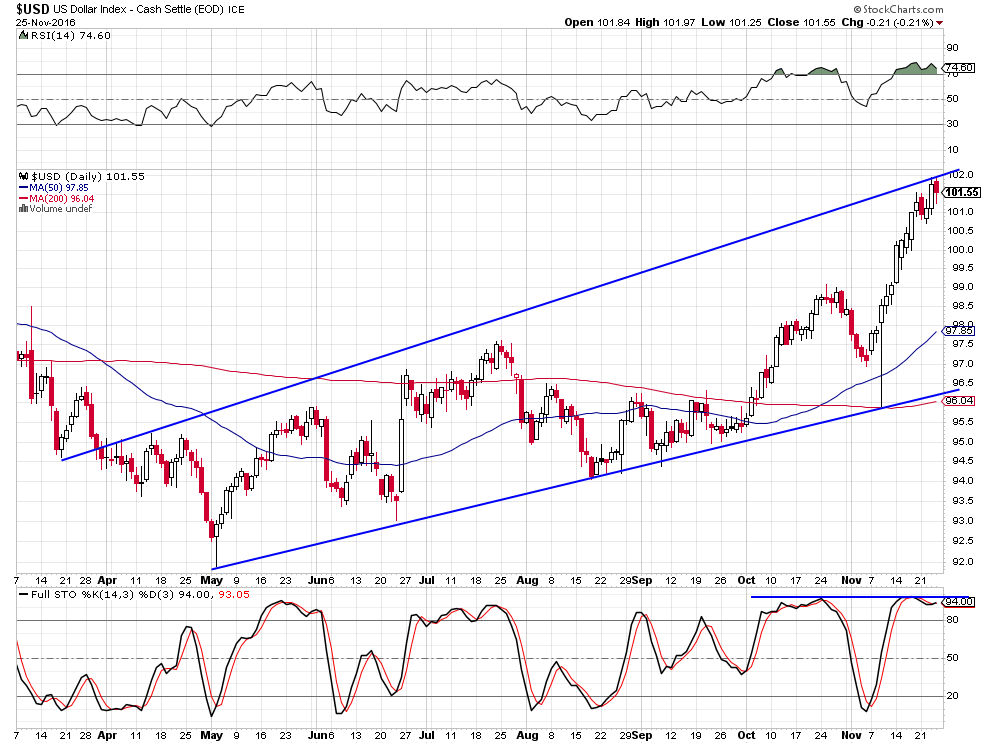

Évidemment, comme le dollar US est monté du fait de la hausse des taux longs US, dont le différentiel avec les taux longs européens et japonais s’est fortement accru, il devrait maintenant corriger en même temps que la correction desdits taux longs US. Ce qui permettrait par ailleurs à l’or, en sens inverse, de remonter un peu. Si nous avons réduit au maximum nos positions longues sur le dollar US et acheté l’ULE, nous n’avons pas acheté en revanche d’or qui, dans le contexte déflationniste global inchangé, n’a pas beaucoup de potentiel haussier.

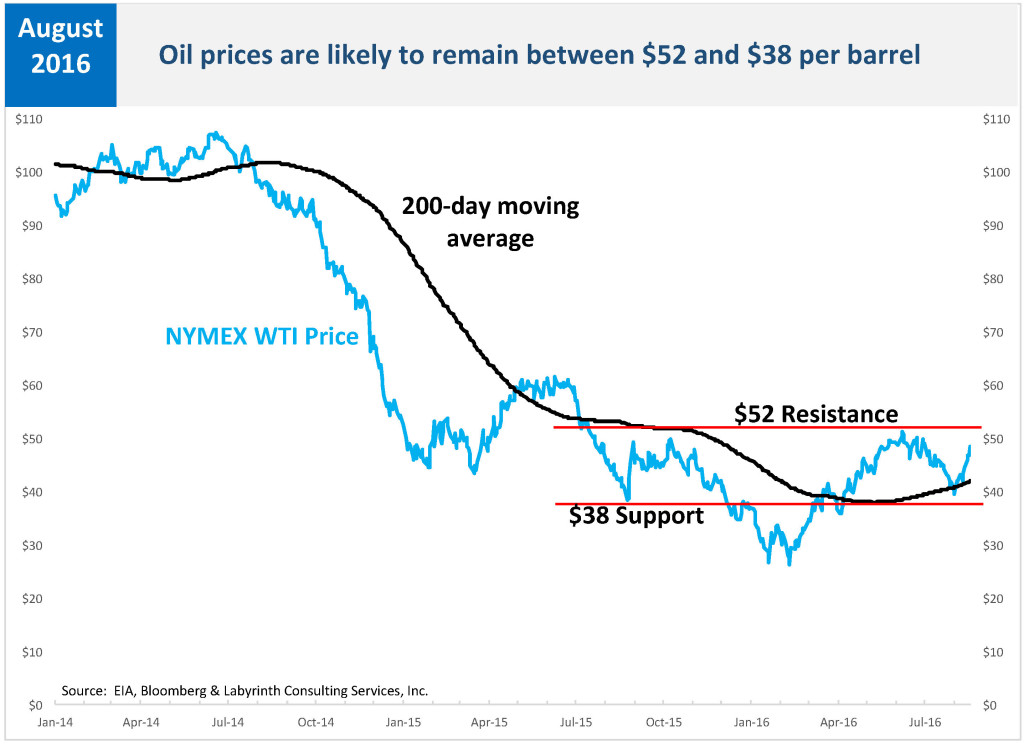

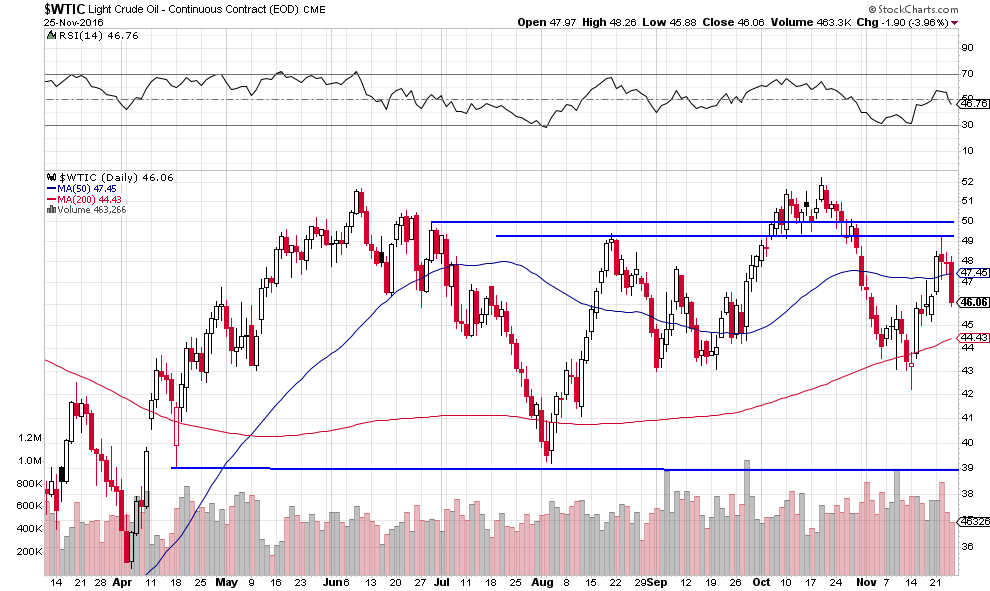

Nous sommes à ce propos sceptique sur la récente reprise du pétrole qui devrait se stabiliser mais pas monter bien haut, en raison des doutes sur la réalité de l’accord de réduction de l’OPEP qui semble n’être qu’une manœuvre. Nous restons sans position sur le pétrole et les actions des sociétés pétrolières.

Déjà en août 2016, le bon consultant pétrolier Art Berman ne voyait pas le pétrole WTIC monter au dessus de 52 USD le baril en 2016 et nous y sommes presque

–

–

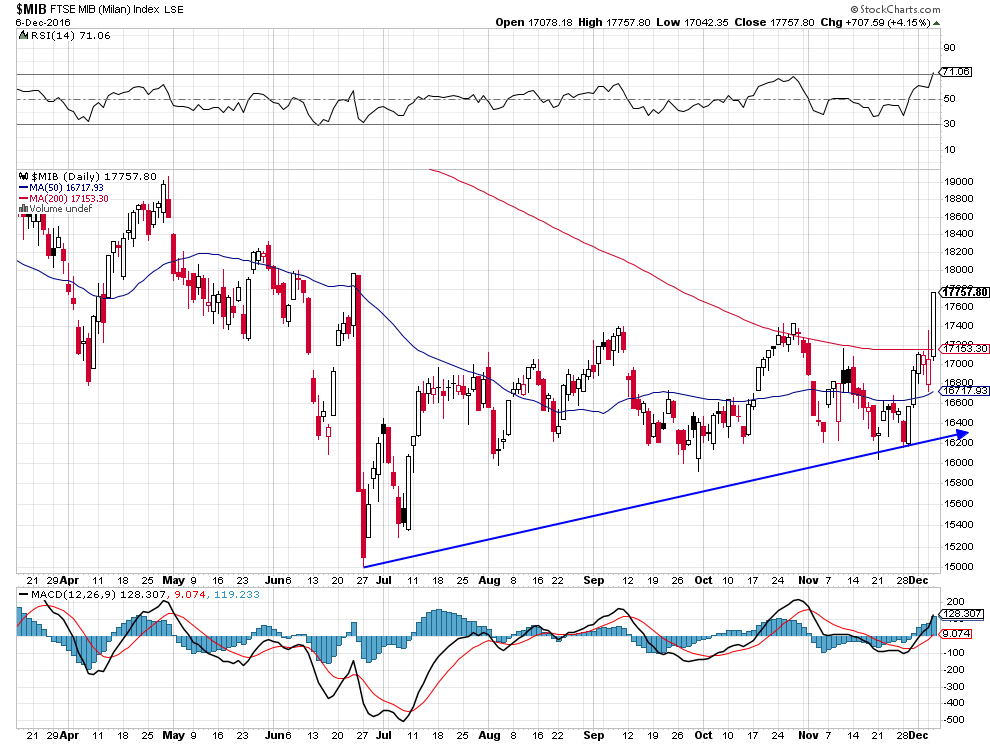

Quant au départ de Renzi (un politicien nuisible avide de pouvoir personnel), suite au rejet de son référendum par le peuple italien, ou à la décision du pitoyable Hollande qui a échoué sur tous les plans de ne pas se présenter à la présidentielle française de 2017, ce sont des non-évènements au niveau des marchés financiers internationaux, l’euro/dollar n’ayant pas cassé son support à la baisse et les actions US et allemandes (les seules sur lesquelles nous avons des positions longues) étant remontées ce matin après le vote italien.

Les trois ETF recommandés à l’achat dans notre dernier commentaire dans la perspective d’une double correction à la baisse des taux longs US et du dollar US

Les trois ETF (TLT +0,73% vendredi, TMF +2,80% vendredi, ULE +0,21% vendredi) recommandés à l’achat dans notre dernier commentaire dans la perspective d’une double correction à la baisse des taux longs US et du dollar US comme prévue par Kimble

Les adversaires de Trump poursuivent leur déstabilisation de sa présidence avant même qu’il ne soit à la Maison Blanche, ce qui pourrait peser négativement sur le dollar US:

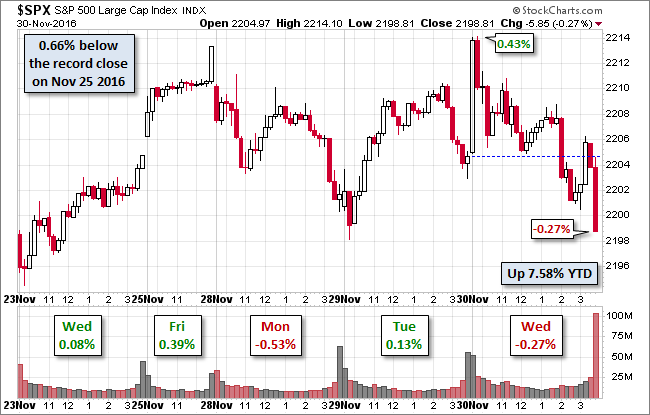

Les marchés financiers sont entrés dans des mouvements inexplicables à court terme: pourquoi le DJIA a-t-il battu hier un record et le Nasdaq a-t-il chuté alors qu’en début de semaine c’était le Nasdaq qui battait un record et le DJIA qui sous-performait?

Pourquoi les taux d’intérêt à moyen et long termes US ont-ils atteint un record historique par rapport aux taux à moyen et long termes allemands et l’euro/dollar US est-il monté au lieu de chuter?

Pourquoi le pétrole n’est-il monté qu’un seul jour pour rebaisser aussitôt si l’accord de réduction de production de l’OPEP est annoncé par elle comme durable?

Pourquoi le Dax allemand est-il le seul indice boursier européen a baisser vraiment alors que l’indice boursier italien, le premier concerné par un éventuel rejet du référendum Renzi, est-il en hausse?

La vérité c’est que faisant en ce moment à peu près n’importe quoi à court terme, les investisseurs sont incapables de se positionner à moyen / long terme.

Nous croyons que dans les premier jours de décembre les actions US et européennes vont corriger un peu plus puis à la mi décembre remonter violemment pour leur rally de fin d’année, que les taux US à moyen et long termes vont corriger dans les premiers jours de décembre puis se stabiliser ensuite et remonter à partir de la mi-janvier 2017, que l’euro/dollar US va remonter jusqu’à la mi décembre puis se stabiliser ensuite pour rebaisser à partir de la mi-janvier 2017. Les respirations des marchés financiers sont inévitables mais imprévisibles dans leur ampleur. Alors, il ne faut pas se stresser outre-mesure et les laisser se produire sans perdre de vue le moyen / long terme.

Exemple le pétrole, il est peu probable qu’il franchisse rapidement les 51,60 sur le WTIC mais devrait les casser à la hausse en 2017. En attendant il peut rabaisser.

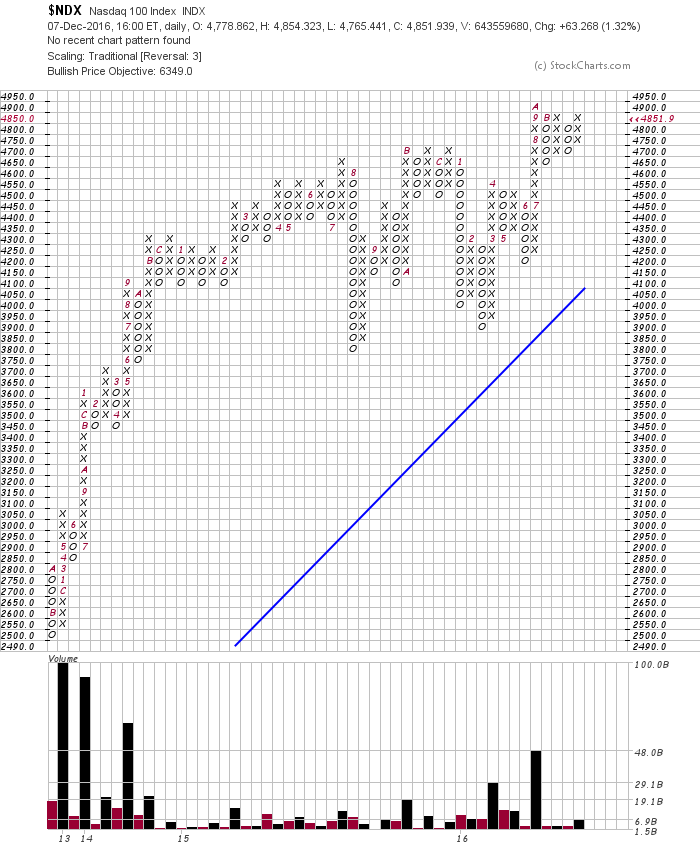

Exemple le Nasdaq 100, le marché boursier US le plus haussier qui a sur-performé tous les autres depuis 2002 mais qui hésite à franchir une résistance importante alors que le Nasdaq Composite l’a déjà franchie, raison pour laquelle il importe de garder des positions longues modérées sur cet indice même s’il corrige:

Exemple l’euro/dollar US, qui reste dans son trading range avec une forte probabilité de le casser à la hausse dans le cadre de son rally de fin d’année parce que, s’il avait dû casser à la baisse, il l’aurait déjà fait. Donc ne garder que des positions les plus légères possibles sur le dollar US:

D’où l’intérêt d’acheter modérément le TLT ou le TMF

–

01déc.

On dirait que certains investisseurs sur la nouvelle inattendue de la réduction de la production de pétrole par L’OPEP en ont profité pour alléger leurs positions longues sur les actions US

La fluctuation d’hier du S&P500 et autres indices boursiers US montre que, sur la nouvelle inattendue de la réduction de la production de pétrole par L’OPEP, certains investisseurs (doutant de la faisabilité de son application) en ont profité pour alléger leurs positions longues sur les actions US (ce que nous avons fait nous-même ces deux derniers jours) d’autant qu’elle est intervenue le dernier jour du mois qui est habituellement baissier (window dressing). On restera donc un peu plus modérément engagés à la hausse sur les actions US mais à l’identique sur le Dax, sans en sortir parce que la saisonnalité de décembre est traditionnellement fortement haussière et qu’il n’y a pas à ce jour de signal technique de baisse. Ayant modérément acheté le TMF, nous sommes plus ou moins protégés pour le cas où les actions US baisseraient quelque peu parce qu’alors les obligations d’État US remonteraient. Quant à l’euro/dollar US il s’est stabilisé vers 1,06.

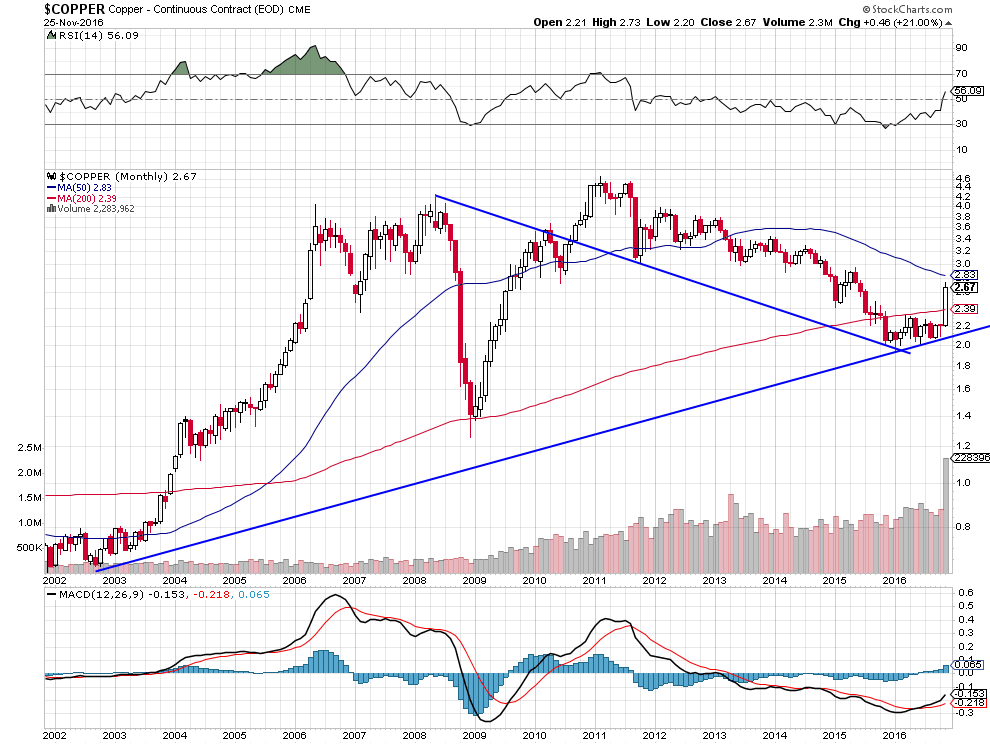

Nous avons pris le profit sur nos positions longues sur le cuivre sur la nouvelle de la décision chinoise de réduire ses importations de matières premières qui a aussi fait baisser l’or:

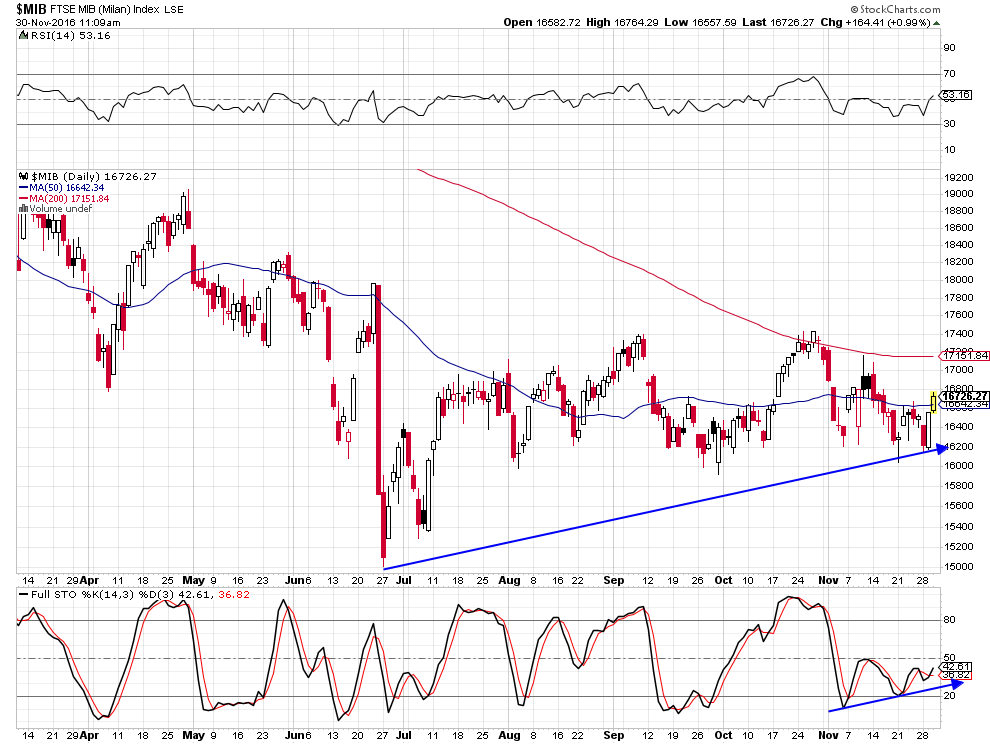

En Europe, le référendum italien et l’élection du président de l’Autriche cette fin de semaine inquiètent les politiques et les journalistes mais pas les investisseurs qui ont acheté les actions italiennes et autrichiennes hier.

–

–

30nov.

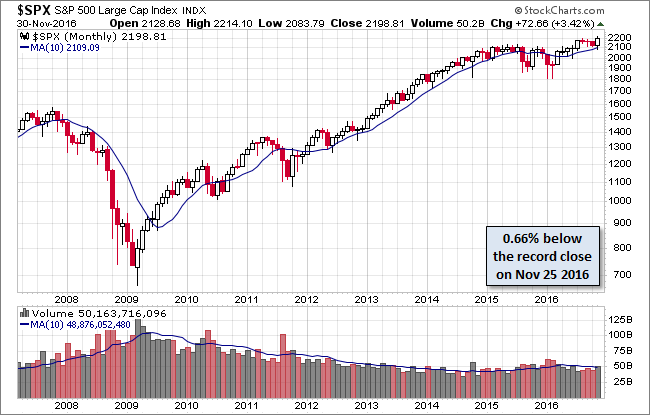

Le grand Bull Market des actions US impulsé par Donald Trump a vraisemblablement de beaux jours devant lui

Les esprits des gens sont tellement imprégnés par le poids de la déflation, dans laquelle on baigne depuis des années du fait des politiques de répression financière des banques centrales et de l’incapacité des politiciens à mettre en place des politiques de relance économique qui tiennent la route pour résorber le chômage de masse et la « Stagnation Séculaire », qu’ils sous-estiment ce que Trump (à la fois Roosevelt et Reagan au plan économique et monétaire) est en train de préparer. Et pensent à tort que sa politique conduira à plus d’inflation alors qu’elle conduira à plus de croissance. On peut avoir de la croissance sans inflation!

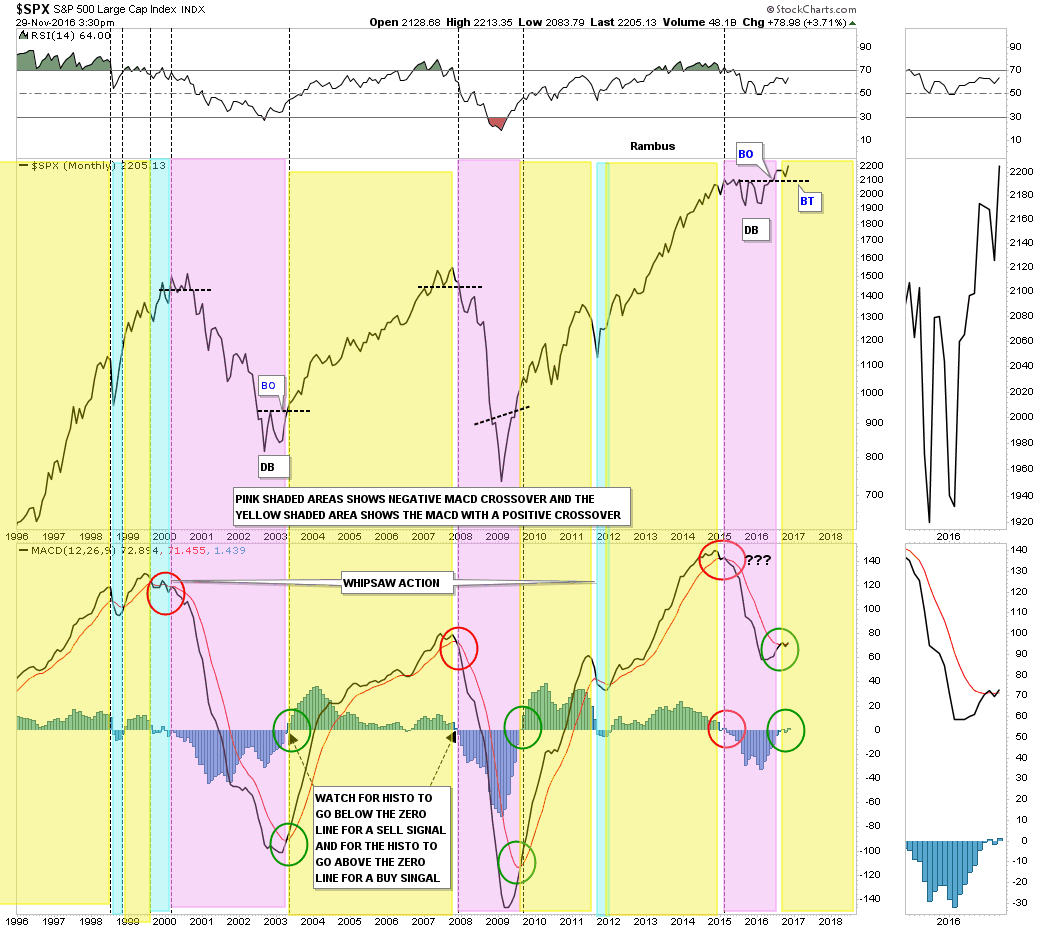

Rambus écrivait hier 29 novembre 2016 en commentaire de son graphique ci-dessous:

« Last week we looked at this monthly line chart for the SPX which was showing a buy signal was fast approaching if the MACD and blue histogram turned positive by the end of the month. Unless the markets crash tomorrow this monthly line chart for the SPX will give a long term buy signal. Note the double bottom with the breakout and backtest this month that resembles the 2002 double bottom long term buy signal. »

–

–

Les bonds US se reprennent à la hausse, rester long TMF acheté hier modérément:

Correction à la baisse des taux longs US et correction à la hausse des Bonds US qui devraient faire remonter l’euro/dollar US et faire rebaisser le US Dollar Index, comme prévu

–

–

Les actions européennes suivront… L’échec du referendum italien n’aura pas d’impact sauf le probable départ de Renzi, ce qui serait une bonne nouvelle. Si Hollande, Valls et Merkel pouvaient aussi démissionner…

–

Même les actions italiennes remontent…

–

–

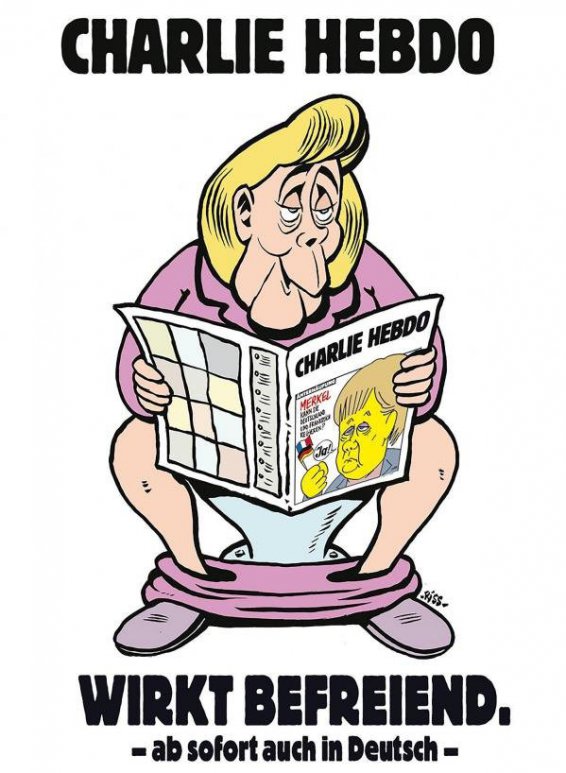

Le triste symbole de la « reine de l’Europe » assise sur son trône… qui n’est qu’un WC! Ce qui en dit long sur Merkel et sur l’Europe…

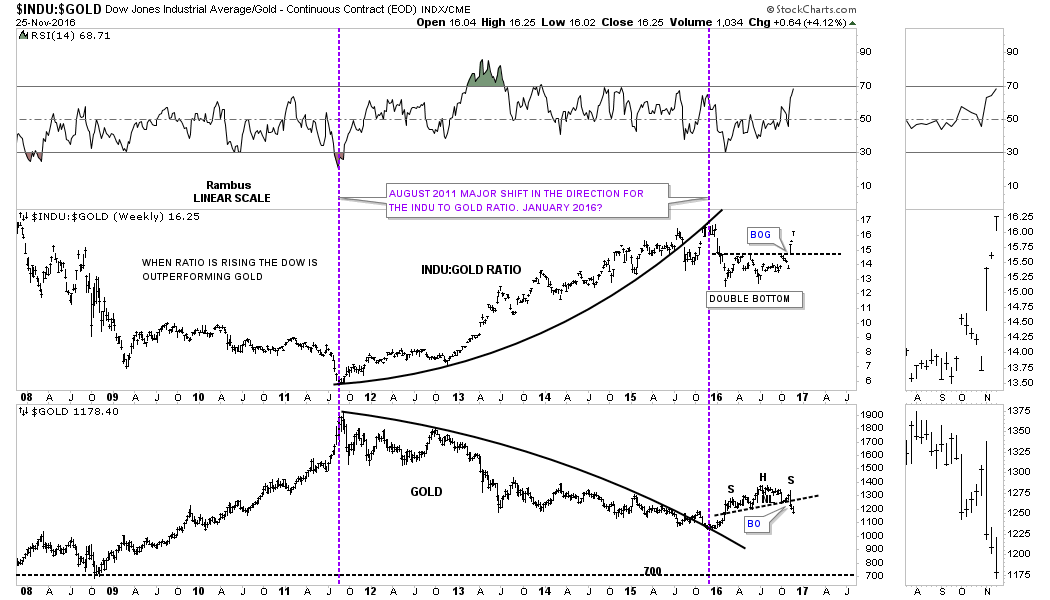

Les actions US devraient continuer de monter contre l’or

–

Chart of the Day

For some perspective on the market, today’s chart presents the Dow priced in another global currency — gold. Today’s chart illustrates how it currently takes 16.1 ounces of gold to ‘buy the Dow’ (i.e. the Dow / gold ratio) — well off the 44.8 ounces it took back at its peak in 1999. From the 1990 peak until 2011, the Dow (priced in gold) endured a massive bear market. Since 2011, however, the Dow priced in gold has rallied within the confines of an upward sloping trend channel. More recently, the Dow/gold ratio successfully retested support and then surged in a post-election rally.

–

–

Il semblerait que le psychodrame de l’OPEP puisse se dénouer favorablement pour la reprise du prix du pétrole… sur lequel nous restons cependant sans position.

Les pays producteurs de pétrole semblent incapables de se mettre d’accord rapidement sur la réduction de leur production

Les pays producteurs de pétrole semblant incapables de se mettre d’accord rapidement sur la réduction de leur production, ce qui pourrait faire baisser sensiblement le prix de l’or noir, nous allons ce jour à l’ouverture prendre nos profits sur tous nos achats de sociétés pétrolières et resterons jusqu’à nouvel avis, par ailleurs, sans position sur le pétrole lui-même et les ETF correspondants (UWTI, XLE, etc.).

Les taux d’intérêt à long terme ayant atteint pour le moment de fortes résistances, ils devraient rebaisser avant de se reprendre courant 2017, d’autant qu’une baisse du prix du pétrole aurait des effets déflationnistes. Nous voyons ces taux corriger temporairement à la baisse. Nous allons donc acheter ce jour le TMF, d’autant que cet instrument est aussi de nature à protéger nos achats d’actions US et du Dax pour le cas où la baisse du prix du pétrole provoquerait leur correction à court terme.

–

–

–

L’embellie économique relative à l’élection de Trump et à son programme se confirme:

L’incompréhension des phénomènes économiques et monétaires par la plupart des investisseurs est étonnante

Non les taux d’intérêt à long terme ne montent pas à cause d’une anticipation supposée de l’inflation, mais à cause d’une anticipation justifiée de l’augmentation des dépenses publiques,

_______

Preuves de l’absence de risque inflationniste: le double écroulement de l’or et des TIPS -instruments de protection contre l’inflation- mais aussi la hausse du dollar US (une monnaie atteinte par un risque d’inflation ne monte pas mais baisse), sans compter le fait que la vitesse de circulation de la monnaie reste au tapis et qu’il ne faut pas s’attendre à des hausses de salaires. Certes les prix de certains biens ou services montent mais la cause de ces hausses a d’autres raisons que l’inflation monétaire quasi inexistante qui le restera longtemps.

Non la hausse du taux directeur de la Fed, très en retard par rapport au niveau actuel des taux longs US, ne fera pas monter ces taux longs mais les fera temporairement baisser parce qu’il ne s’agira que d’un simple rattrapage,

Non la hausse du dollar US n’est pas liée à la hausse des actions US, mais au différentiel de plus en plus positif entre les taux longs US et les taux longs étrangers, raison pour laquelle il rebaissera temporairement du fait de la correction prochaine des taux longs US,

Non la hausse des taux longs US qui reprendra en 2017 ne fera pas baisser les actions US mais les fera monter, du fait de la fuite renouvelée des investisseurs hors des obligations d’Etat vers les actions,

Non les actions européennes et japonaises ne vont pas s’effondrer mais suivront nécessairement à terme, mollement, sans entrain, avec retard, la hausse des actions US, le marché leader (on sortira donc des actions européennes courant décembre 2016); ce sont les actions de certains marchés émergents qui seront à la peine,

Non les politiques monétaires de taux zéro ou négatifs et de Quantitative Easings des banques centrales n’ont pas aidé à la résolution de la crise, elles n’ont fait que gagner du temps mais au détriment d’une répression financière accrue contreproductive et de la création d’une bulle obligataire et immobilière insoutenable,

Non l’immobilier ne poursuivra pas sa hausse de prix dans un contexte de hausse des taux longs qui nécessairement pèsera négativement sur le crédit dans ce secteur,

Non l’or ne montera pas, mais chutera beaucoup plus après un rebond technique de court terme, au fur et à mesure que ceux qui le détiennent réaliseront qu’il ne les protège contre rien du tout, mais stérilise inutilement leurs actifs qui seraient mieux employés et plus rentables ailleurs,

Non les politiques de l’offre ne permettront pas aux économies qui les pratiquent de sortir de la récession, ce sont les politiques de la demande (baisse massive des impôts, investissement dans les infrastructures et la défense) qui le leur permettront, quitte à laisser filer temporairement les déficits publics que la croissance future finira -en principe- par rééquilibrer puis à réduire,

C’est ici que réside le risque Trump à échéance de quelques années parce que si sa politique ne relance finalement pas la croissance, elle pourrait conduire à un krach déflationniste du crédit entrainé par de nombreux défauts suite à l’explosion de l’endettement public et privé devenu non finançable. Mais il n’y a pas d’autre choix que de prendre ce risque si l’on veut sortir les USA -et probablement le reste du monde en raison du leadership de l’économie US qui entrainera les autres pays- de la « Stagnation Séculaire ».

________

Non, la sortie des USA des traités de libre-échange et leur retour au protectionnisme modéré, dans le cadre du dumping fiscal que Trump va mettre en place, ne couleront pas les USA mais les Etats libre-échangistes (se souvenir du scénario de la guerre de sécession aux USA qui s’est soldée par la victoire du Nord protectionniste contre le Sud libre-échangiste),

Non le désengagement des USA du bourbier mondial (la fin de la « Pax Americana ») n’est pas une mauvaise nouvelle ni pour eux ni pour le reste du monde, parce que ce sont eux qui sont à l’origine de la plupart des guerres et déstabilisations internationales depuis la fin de la Seconde Guerre Mondiale, ainsi que De Gaulle l’analysait,

Non l’Union européenne et la zone euro ne sont pas à terme viables sans évolution le plus vite possible vers une solidarité fiscale et budgétaire collective, c’est-à-dire un budget central commun et une harmonisation des taxes, impôts et dépenses entre tous les États-membres, que l’Allemagne persiste à refuser par pur égoïsme et dont les peuples européens ne veulent pas tant la construction européenne est dévalorisée,

Non le rejet des Italiens du référendum Renzi ne changera rien à court terme ni à la situation de l’Italie, ni à celle de l’UE, dont on sait depuis la faillite de la Grèce et le vote des Anglais pour le Brexit qu’elle est irrévocablement destinée tôt ou tard à l’éclatement politique et au retour aux souverainetés nationales,

Non l’immigration massive et l’islamisation de l’Europe ne conduiront pas à plus de croissance et de stabilité dans des sociétés multiraciales et multiculturelles pacifiées (« L’identité heureuse » selon le concept d’Alain Juppé reprenant celui encore plus débile de « Mondialisation heureuse » d’Alain Minc), mais à terme à une guerre civile ou à quelque chose qui lui ressemble,

–

Il faut se défaire des idées fausses véhiculées par les supposés « économistes » et les médias qui popularisent leurs délires.

–

Merkel est le « mauvais génie » de l’Europe, puisse-t-elle être mise à la porte par les Allemands en 2017 en même temps que les autres cancres, Hollande, Renzi, etc.

En France, le second tour de la présidentielle de 2017, du fait de l’élimination de Juppé et de la gauche discréditée, se jouera probablement entre François Fillon et Marine Le Pen; Fillon aura du mal à se faire élire sur son programme actuel récessif et austéritaire totalement aligné sur le modèle imposé par l’Allemagne et la commission de l’UE:

A propos du pétrole, ne l’acheter que s’il baisse à 39 voire un peu plus bas ou s’il remonte au-dessus de 50 USD le baril (mais garder les actions des sociétés pétrolières).

Les ragots de racisme et de comportement sexuel inapproprié véhiculés sur Trump par Obama et Hillary Clinton n’ont pas porté tant ils sont éloignés de la réalité:

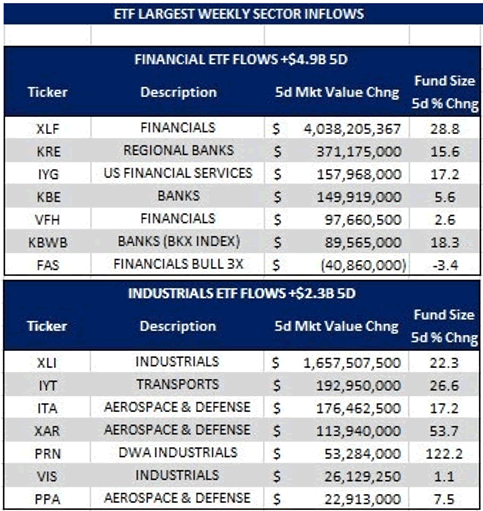

Les ETF US que les investisseurs ont acheté le plus la semaine dernière (à noter la sur-représentation des XAR et PPA que nous avons achetés avant l’élection de Trump):

–

–

« Trump’s economics policies include: substantial tax cuts, spending at least $300 billion on infrastructure, increasing defense spending and shaking up major trade deals.

President-elect Trump plans to change the status quo not only in Washington D.C. politics, but for global financial markets, as well.

All the proposed infrastructure spending is expected to put upwards pressure on “demand-pull” inflation which would be a catalyst for tighter monetary policy.

Regardless of the U.S. negative economic data, I believe that the U.S. equity markets are destined to trend higher now.

‘Hot money’ is supporting the market. The FED will not stop supporting this market.

Stocks should continue to rise for the remainder of 2016 with the belief that Trump’s stimulus package will boost company profits and growth. Last week, investors returned into investing of equities. This was evidenced by the massive Equity ETF flows, last week, of $31 billion.

Institutional investors have been caught on the wrong side of all market ‘asset classes’ such as long bonds and gold, short stocks, etc. »

Les marchés d’actions sont souvent à l’image des sentiments que les dirigeants politiques inspirent aux épargnants-investisseurs

Pendant plusieurs années les actions US ont fait plus ou moins du sur-place parce qu’Obama les plombait par sa sinistrose et ses sermons moralisateurs « pensée unique » qui donnaient aux épargnants-investisseurs envie de s’endormir ou de s’auto flageller en s’apitoyant sur les malheurs du monde, dont il était par ailleurs le principal responsable du fait de son incapacité à mener des politiques dynamiques de relance intérieure via la baisse maximale des impôts aux USA et de coopération extérieure avec la Russie ou la Chine sur les grands problèmes internationaux.

______________________

Arrive Trump et tout change… Parce qu’au-delà des lamentations de ses détracteurs patentés -« bobos » minoritaires-, le nouveau président, avant même d’entrer en fonction, inspire un formidable optimisme dans la mesure où IL DONNE L’IMPRESSION qu’il va enfin prendre à bras le corps les problèmes qu’Obama a laissé pourrir pendant ses huit ans de mandat et ne plus se préoccuper que des USA et de leurs concitoyens en désengageant l’Amérique de ses prétentions hégémoniques mondiales. A ce propos, avec Trump il ne faut pas s’inquiéter de son supposé extrémisme mais tout au contraire qu’il revienne sur la plupart de ses promesses de campagne, ayant servi à le faite élire, ce que d’aucuns considèreront comme du pragmatisme et d’autres comme une trahison.

L’apparence physique des dirigeants, dans notre société de l’image et de la communication, compte aussi: la famille Trump est séduisante, son épouse et ses enfants sont beaux, respirent la santé et l’opulence; alors que Merkel et son époux boursouflés, mal habillés, sont affreux et semblent désargentés.

______________________

Idem de l’Europe, dont les marchés d’actions actuellement se trainent sans être en mesure de se redresser vraiment, alors que la faiblesse de l’euro et les records des marchés d’actions US auraient dû les propulser à la hausse, parce que Merkel, Hollande, Juncker ou Renzi, clowns tristes enlisés dans leurs analyses multiculturelles bien pensantes, dans leurs politiques migratoires destructrices, dans leur réaction molle face au terrorisme islamiste et dans leur dévotion erronée au centralisme de l’Europe de Bruxelles et à la politique monétaire punitive sans issue de la BCE (répression financière via les taux négatifs), comme au libre-échange inégal manipulé par les dévaluations monétaires dites « compétitives » -créateur de chômage de masse et de paupérisation des peuples occidentaux-, donnent envie de prendre ses jambes à son coup et de partir, ou d’investir, ailleurs.

C’est un peu la même chose pour l’or que tous ceux qui prévoient chaque jour la « fin du monde » achètent, sans réaliser que si cela devenait le cas on le leur confisquerait, alors qu’il ne s’agit plus que d’une « relique barbare » (parce qu’il ne redeviendra plus jamais l’étalon monétaire mondial) stérilisant inutilement de l’argent qui, placé ailleurs, serait directement et rapidement productif. Plus aucun État ne pourra rétablir la libre convertibilité de sa monnaie de papier en or à taux fixe parce qu’il perdrait aussitôt la totalité de son stock d’or, les détenteurs de monnaies de papier venant les échanger contre du métal, et qu’il se priverait aussi de toute possibilité nouvelle de dévaluation compétitive!

A contrario, les actions britanniques montent parce que le Brexit est une promesse de renouvellement de la nation anglaise qui disparaissait lentement mais surement sous la férule bornée de la Commission de l’UE avant qu’elle fasse le choix optimiste et courageux de sa souveraineté.

–

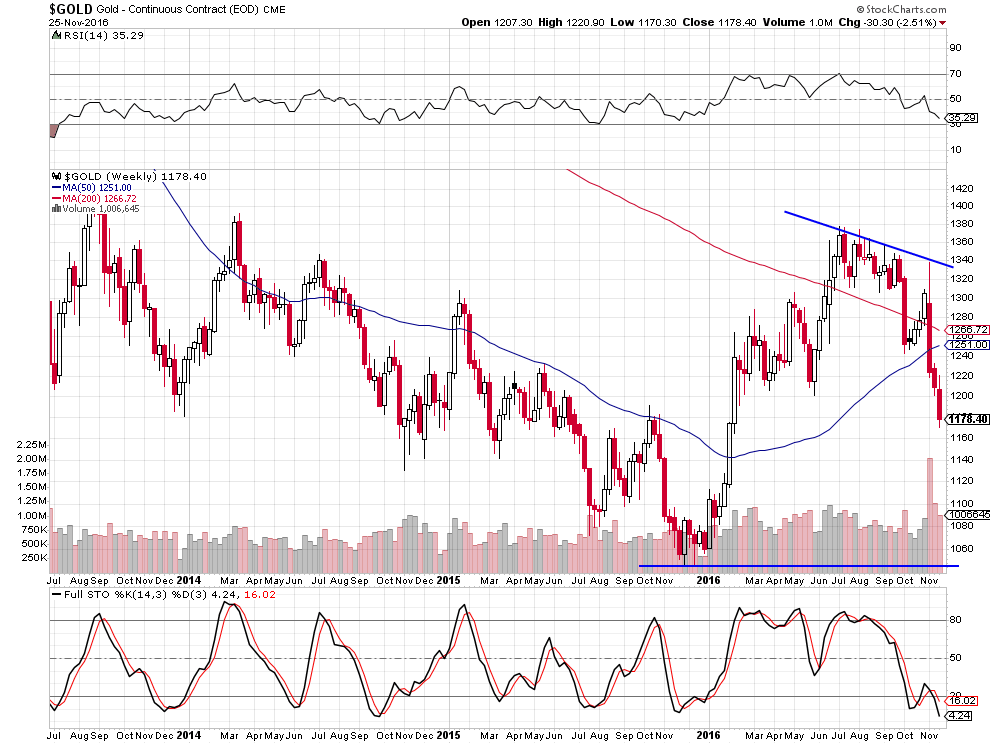

La cassure de l’or en dessous de 1.180 USD l’once devrait le faire plonger progressivement vers 1.050 (ne surtout pas en acheter même s’il remonte temporairement du fait d’une reprise saisonnière de l’euro/dollar US en décembre):

–

–

Nous pensons toujours que le dollar US devrait rebaisser et l’euro/dollar US, qui vaut actuellement 1,0610, remonter d’ici fin novembre ou en décembre 2016

–

–

–

___________________________________

–

En France, la droite la plus bête du monde (menée par « Juppé Jurassic Park » et Bayrou avides de revanche), après avoir désigné son champion Fillon, est en train de faire tout ce qu’elle peut pour lui faire perdre la présidentielle de 2017 en présentant son programme comme dangereux et infaisable et lui-même comme un tenant de l’extrémisme, alors que l’effondrement d’Hollande et de la gauche offrent à l’opposition un boulevard…

Ce qui est, en revanche exact, c’est que, Fillon et Juppé, restant enfermés dans le carcan de l’Union européenne fixé par l’Allemagne de Merkel, Europe dont ils se gardent bien de parler, comme restant muets que la question de la place l’islam en France, leurs programmes d’austérité ont de fortes chances d’échouer s’ils étaient appliqués tels quels:

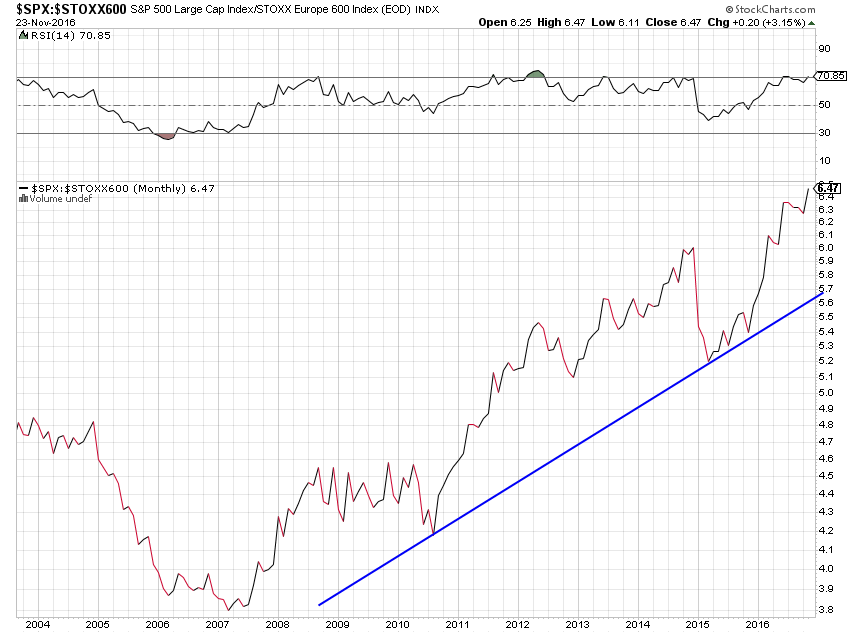

Aux USA, on peut espérer, avec Trump, voir son pouvoir d’achat s’accroitre; en Europe, avec Merkel, Hollande, Juncker ou Renzi, ce n’est plus du tout d’actualité. D’où l’attitude offensive des épargnants-investisseurs US et le repli défensif des épargnants-investisseurs européens. Comme la méfiance de ces derniers qui se traduit par la hausse du ratio actions US / actions européennes battant de nouveaux sommets (d’ailleurs dès que la saisonnalité sera favorable à une reprise du Dax courant décembre nous en sortirons progressivement).

Les politiques austéritaires de l’offre pratiquées en Europe entretiennent la déflation-récession alors que la politique de choc de la demande qui sera pratiquée par Trump stimulera la croissance de l’économie domestique US, c’est d’ailleurs la raison pour laquelle les banques centrales, qui sont allées au bout de leurs QE et de leurs taux zéro ou négatifs, dorénavant les recommandent aux gouvernements.

Quant au libre-échange, dont ses concepteurs anglais (Adam Smith, David Ricardo, etc.) recommandaient qu’il ne soit mis en place qu’entre des pays dont les prix, les salaires et les prestations sociales sont proches, dans le cadre d’un système monétaire d’étalon-or stabilisant les parités monétaires entre-elles, alors que c’est dans un tout autre monde qu’il prend place actuellement; raison pour laquelle la théorie des avantages comparatifs s’est transformée en pratique des désavantages définitifs! En caricaturant quelque peu, le libre-échange actuel ne consiste plus qu’à faire fabriquer par des esclaves au bénéfice de potentats locaux les marchandises que les multinationales vendent avec des super-profits à des chômeurs! D’où sa contestation qui ne fait que commencer. Parce que l’on ne peut pas laisser la Chine et quelques autres pays continuer de pratiquer leurs dumpings monétaire, salarial et social à grande échelle qui faussent le commerce international au détriment de l’Occident surtout et du reste du monde accessoirement. Relire Maurice Allais…

La pauvreté dans le monde, dont le libre-échange globalisé est en grande partie responsable, ne faiblit pas:

Nearly 1/2 of the world’s population — more than 3 billion people — live on less than $2.50 a day. More than 1.3 billion live in extreme poverty — less than $1.25 a day.

La chute de prix de l’or et la démonétisation en Inde (une triste anticipation de la société sans cash ni métal précieux que veulent généraliser certains dirigeants politiques et banquiers centraux):

Il y a lieu d’être particulièrement optimiste pour fin 2016 et 2017 sur les actions US, d’autant que la hausse des taux longs, loin d’être finie parce qu’elle a pour origine l’anticipation de l’augmentation massive des dépenses publiques (et non pas l’anticipation de l’inflation ainsi que l’analysent à tort certains commentateurs), continuera à faire sortir les investisseurs des obligations d’Etat et de l’or vers les actions et certaines matière premières industrielles:

A noter que plusieurs de nos actions pétrolières sont à leur plus haut, en dépit des hésitations du marché du pétrole lui-même qui continue de se chercher avant la réunion de l’OPEP:

–

–

Possible accalmie de la hausse des taux longs US à court terme avant leur reprise en 2017 après l’arrivée de Trump à la Maison Blanche: