Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

25oct.

Ajustement des portefeuilles

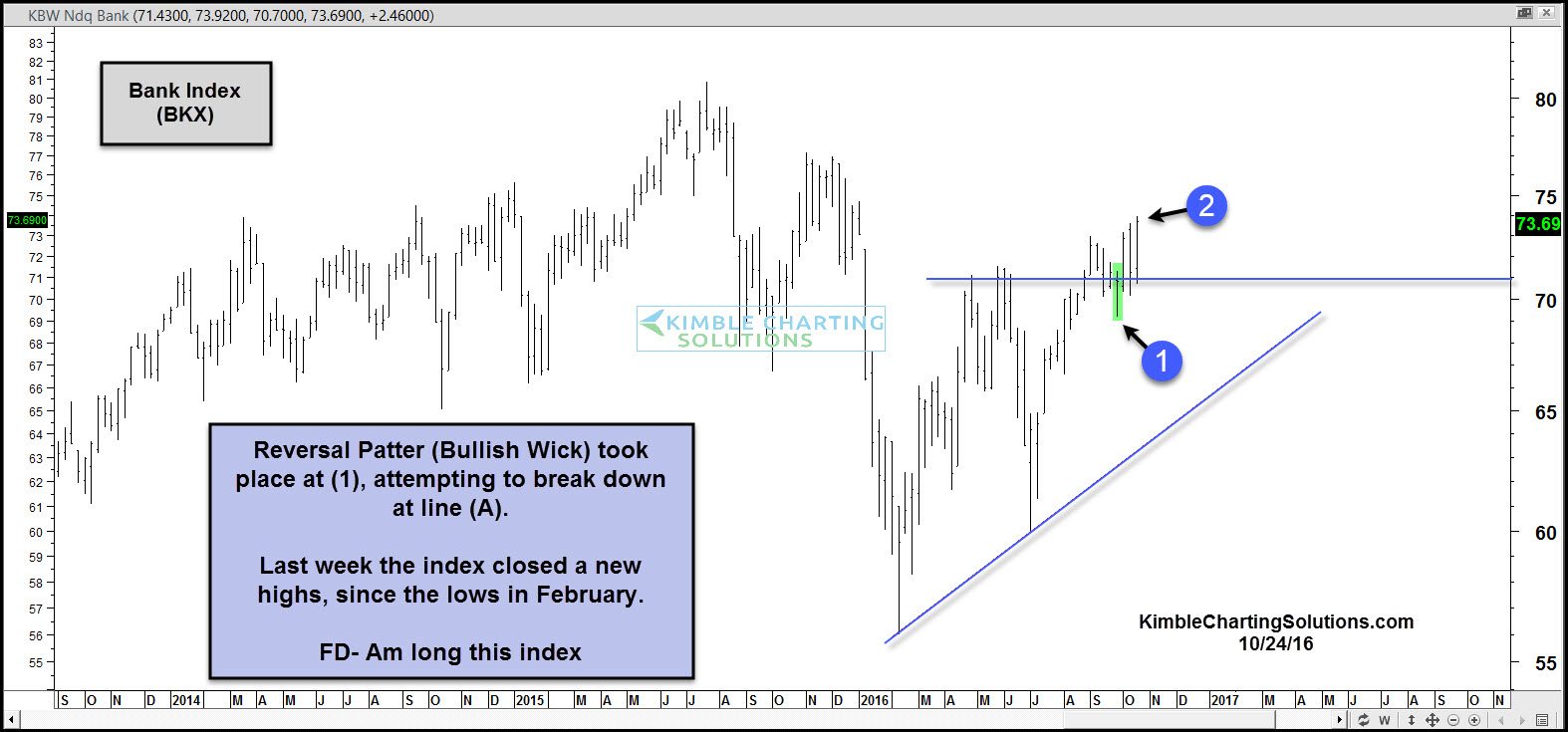

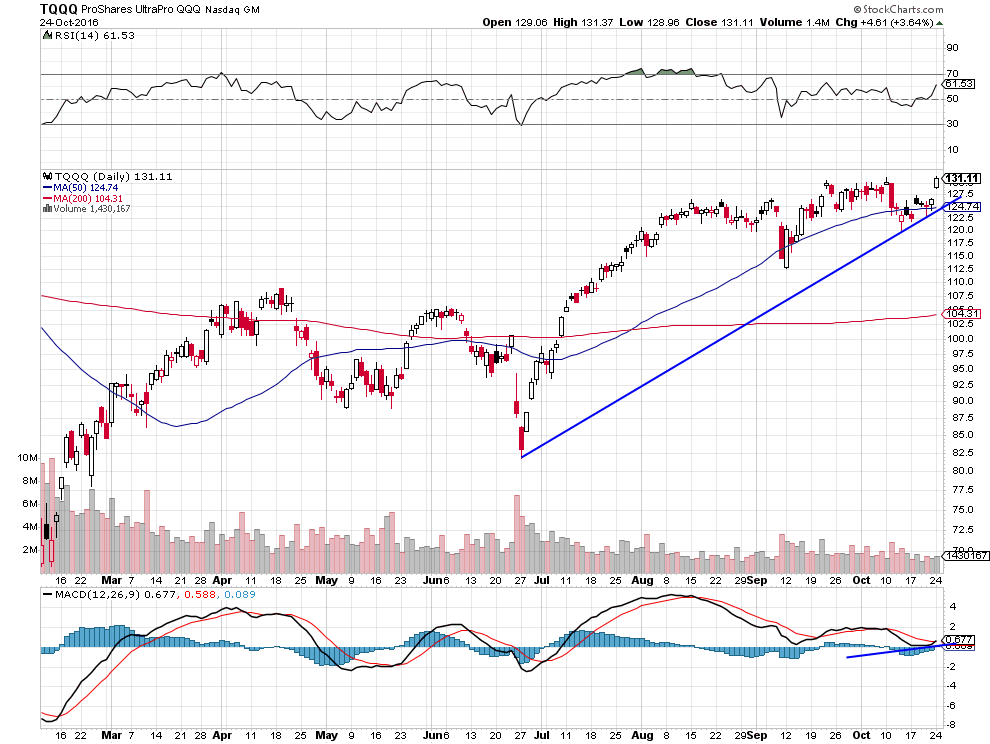

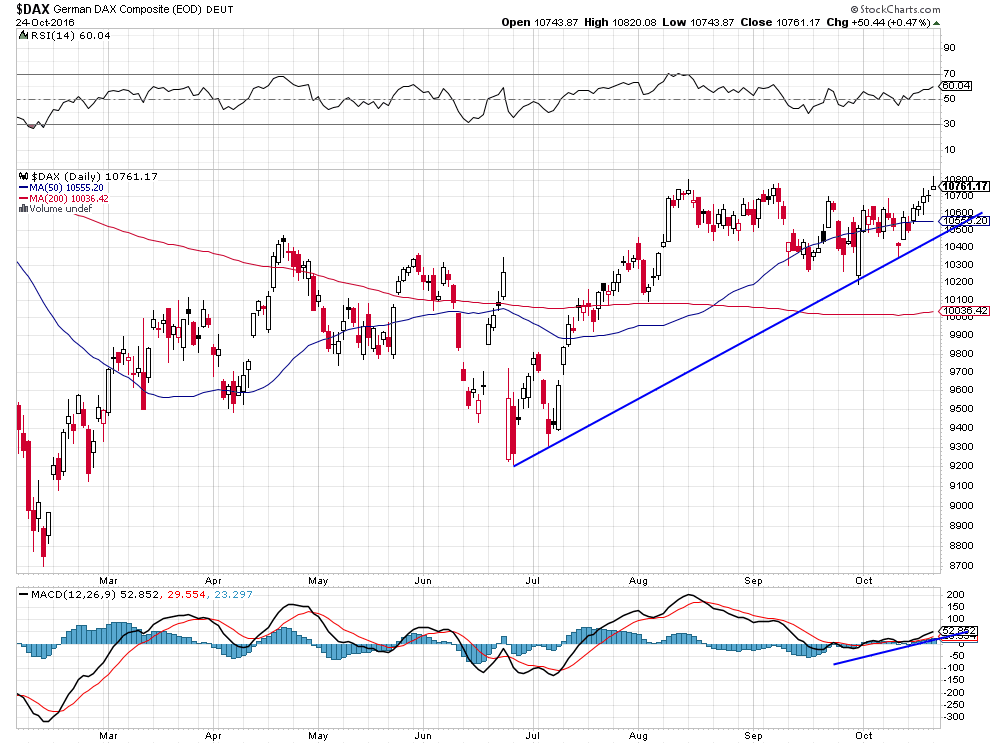

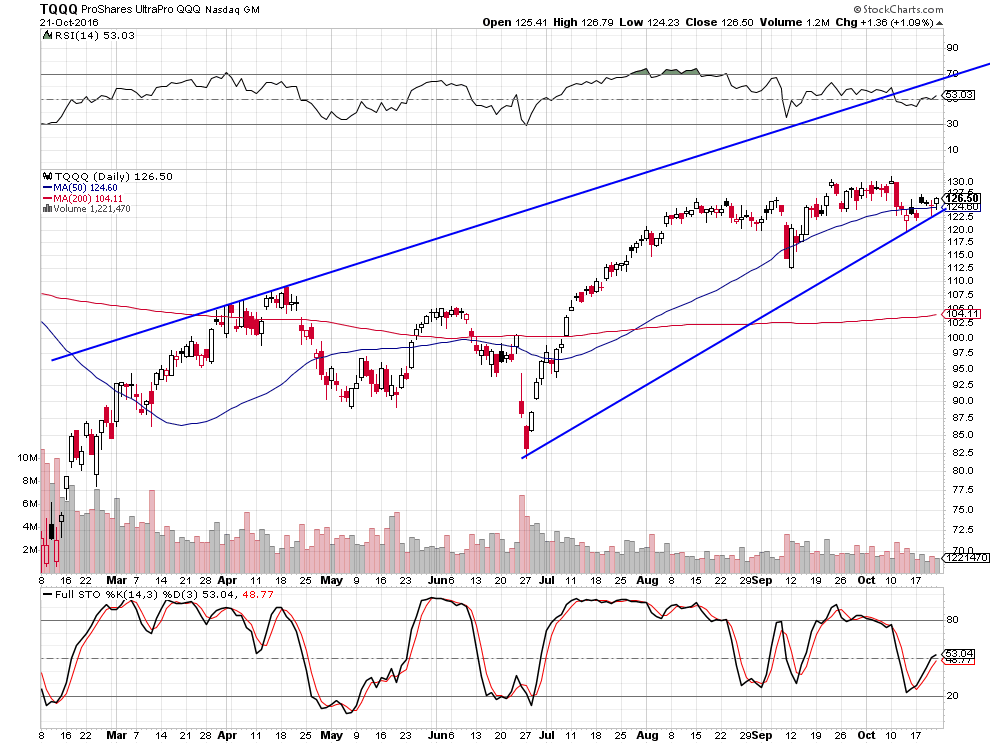

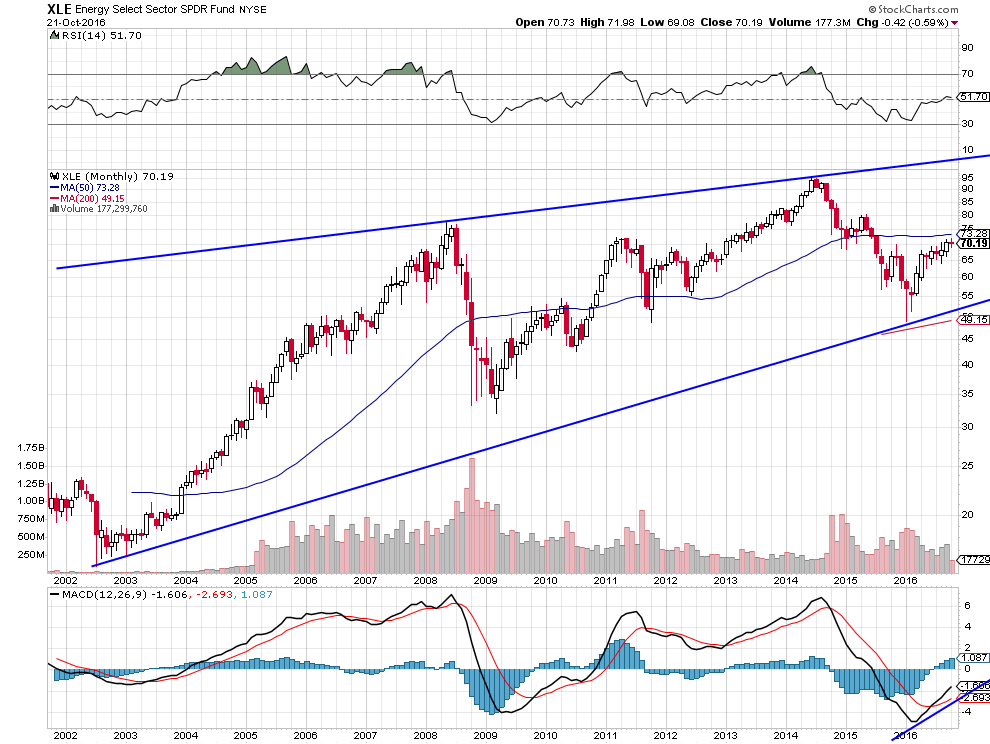

Nous réduisons ce jour nos achats de pétrole (UWTI) et d’actions des sociétés pétrolières (XLE + actions de plusieurs sociétés) pour « faire de la place » dans nos portefeuilles-clients aux achats d’actifs sur les travaux publics et les infrastructures US, comme sur les actifs de la défense, de l’armement et de l’aviation militaire US, auxquels nous procéderons d’ici la fin de la semaine en indiquant alors ici même quels sont les produits correspondants que nous avons achetés. Rien de neuf pour le reste, nos positions longues sur les actions technologiques et bancaires US comme sur le Nasdaq (TQQQ) et le Dax restant inchangées.

Plus le temps passe, moins les banques centrales seront en mesure de renverser leurs politiques de Quantitative Easing, sauf à provoquer un krach obligataire, ce qu’elles ne veulent évidemment pas

Plus le temps passe, moins les banques centrales seront en mesure de renverser leurs politiques de Quantitative Easing, sauf à provoquer un krach obligataire, ce qu’elles ne veulent évidemment pas. La Federal Reserve y compris, qui a bien cessé son Quantitative Easing permanent mais ne l’a pas renversé. Dans la mesure où elle n’a pas réduit son bilan hypertrophié, ni arrêté de renouveler à chaque échéance ses achats d’obligations déjà effectués. Dans de telles conditions, qu’une banque centrale relève légèrement son taux directeur, de temps en temps, ne pourra avoir qu’un effet cosmétique tout à faire secondaire de resserrement de sa politique monétaire, surtout si elle pratique régulièrement des « Reverse Repurchase Agreements » massifs qui sont des Quantitative Easings temporaires ainsi que le fait la Fed. Nous sommes donc d’avis qu’il ne faut pas s’inquiéter d’un éventuel relévement du taux directeur de la Fed, après l’élection présidentielle US, en décembre 2016 qui, d’ailleurs, a de de moins en moins de chance de se produire compte tenu de la hausse du dollar US et de celle du pétrole, de la relative faiblesse de l’économie US comme des difficultés économiques bien plus sérieuses du reste du monde que la Fed n’a aucun intérêt à aggraver. C’est plutôt vers un nouveau Quantitative Easing voire même vers une nouvelle baisse de son taux directeur, éventuellement vers la mise en place de la monnaie hélicoptère, que la Fed risquerait d’aller si son programme d’achat direct massif d’actions dont le déclenchement est imminent (dans le sillage de ceux de la BNS, de la Banque du Japon et de quelques autres) ne donne pas les effets de forte reprise économique (« high pressure economy » selon les mots de Yellen) escomptés à terme en raison de « l’effet richesse » induit par la hausse desdites actions.

Tout est donc en place pour que les actions US(technologiques, pétrolières et accessoirement financières ou bancaires) comme l’ETF Nasdaq ultra long TQQQ et les actions allemandes (la BCE n’ayant aucune possibilité de changer sa politique monétaire laxiste et l’Allemagne surnageant pour le moment au dessus des problèmes politico-économiques du reste de l’Europe en plein naufrage), les seuls actifs sur lesquelles nous sommes long, avec le pétrole (via les ETF UWTI et XLE), poursuivent leur hausse. Cette semaine Microsoft a cassé son plus haut historique et beaucoup d’entreprises US ont publié des « earnings » bien meilleurs qu’attendus.

A noter que les actions norvégiennes sont proches de casser leur plus haut historique à la hausse dans le sillage de la reprise du pétrole et du gaz, dont la Norvège est un pays producteur et un détenteur de réserves important, ce qui pourrait aussi se passer bientôt pour les marchés d’actions saoudien, russe et US.

La plupart des bons experts pétroliers estiment que les excédents se résorbent plus vite que prévu, que les batailles de Mossoul et de Kirkouk vont affecter négativement les capacités de production et donc que des prix beaucoup plus hauts que prévu il y a encore quelques temps sont probables assez vite.

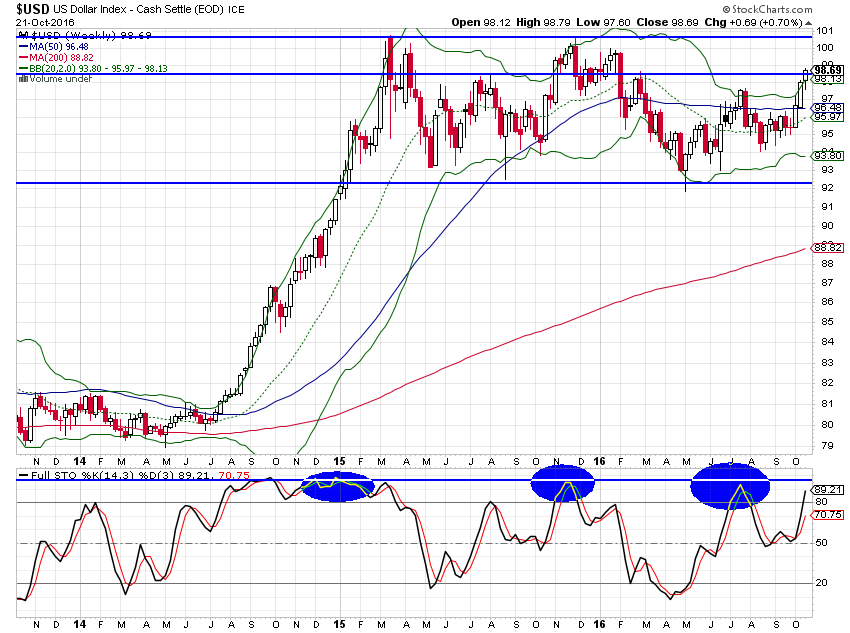

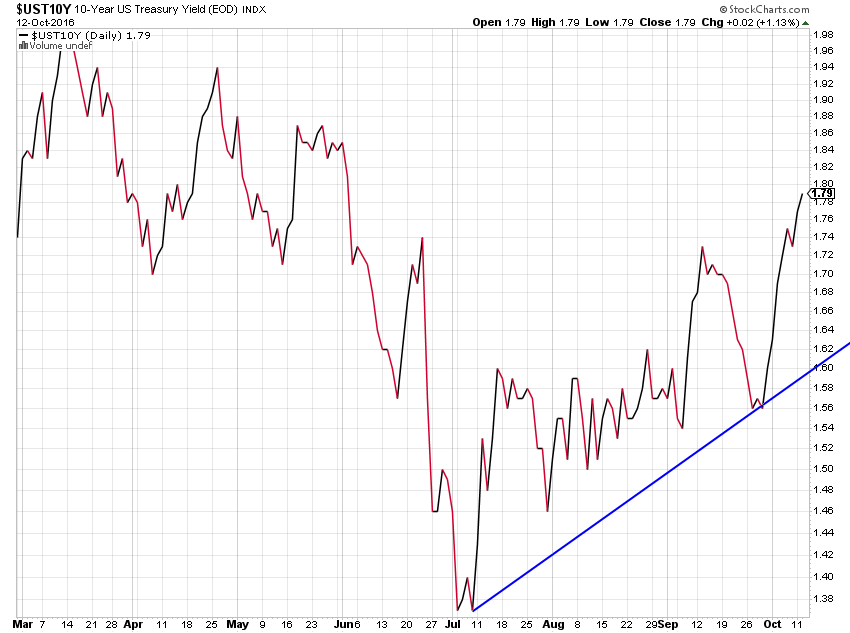

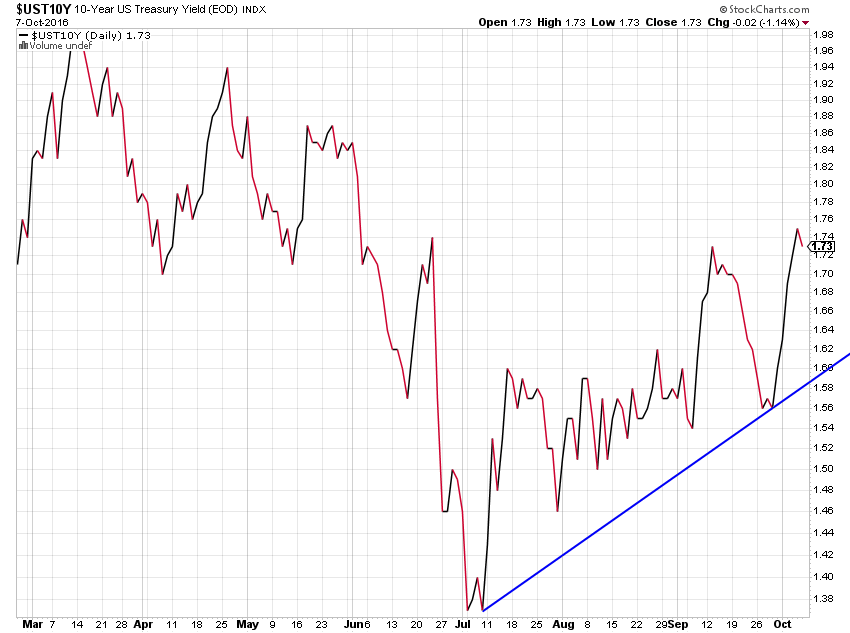

Si les taux à moyen et long termes montent un peu partout et pas seulement aux USA, c’est parce que les investisseurs s’inquiètent d’une éventuelle relance des dépenses publiques et des déficits budgétaires étatiques (qui pourrait venir après les élections US et européennes) pas parce qu’ils anticipent un changement des politiques des banques centrales vers plus de rigueur. Quant au dollar US, il monte par défaut parce que les principales monnaies (euro, livre sterling, yuan, roupie, etc…) chutent et qu’il est perçu comme le dernier refuge (surtout dans le contexte de baisse de l’or et des autres métaux précieux qui est loin d’être allée à son terme du fait précisément de la hausse du dollar US comme de l’absence d’inflation).

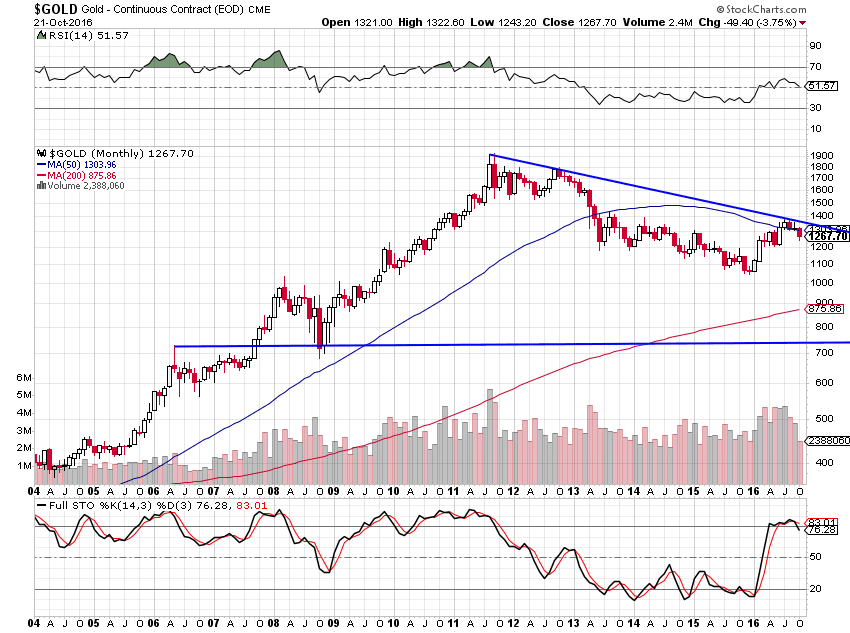

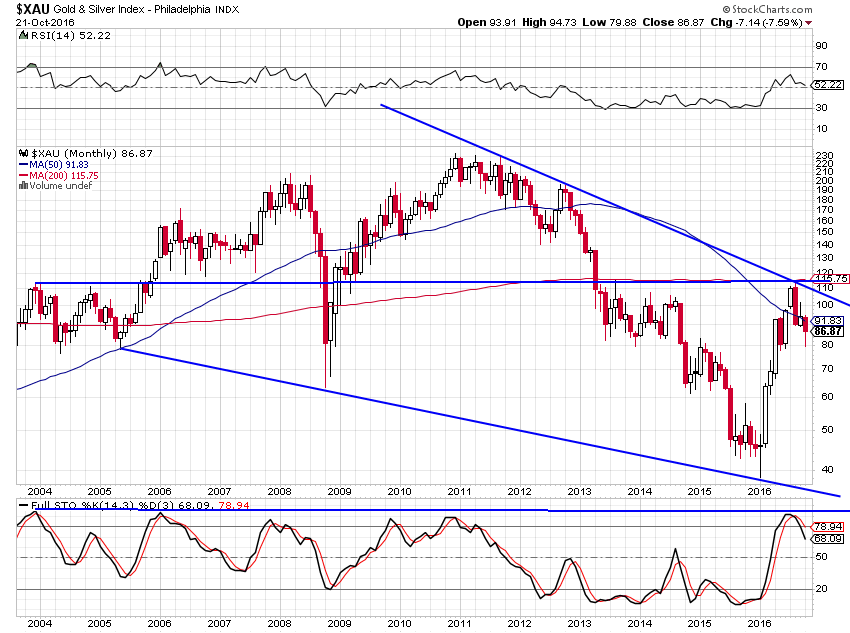

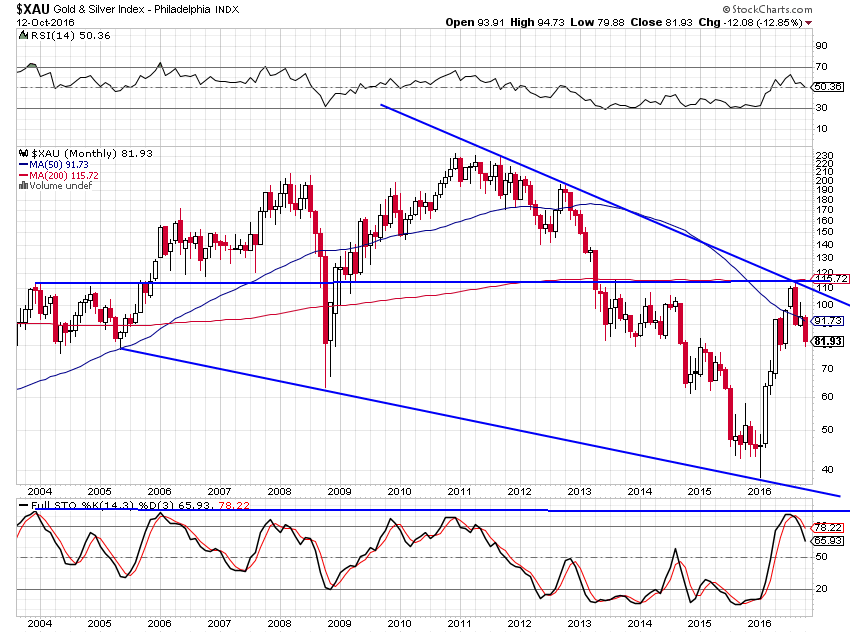

Or et actions des sociétés minières sont baissiers:

–

–

–

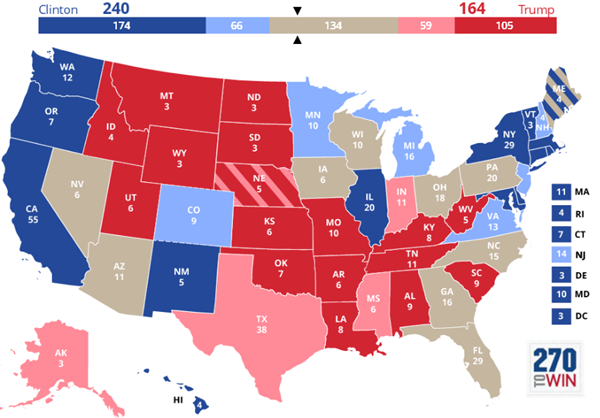

A noter que l’issue de l’élection présidentielle US semblant être favorable selon les derniers sondages à Hillary Clinton plutôt qu’à Donald Trump, il est trop pour tirer des conclusions durables sur les taux longs comme sur le dollar US qui seraient plutôt négativement impactés par la victoire éventuelle de Trump, laquelle serait surtout positive pour les actions US; le vote en faveur du Brexit étant intervenu alors que la plupart des gens prévoyaient le contraire, il pourrait en être de même en faveur de Trump à l’occasion de l’élection US du 8 novembre 2016. Il importe donc, selon nous, de rester sans engagement sur les obligations d’Etat qui baissent du fait de la hausse des taux longs et plus ou moins arbitré sur les monnaies vis-à-vis du USD pour réduire le risque de change.

L’élection US n’aura pas de conséquence à court terme sur les marchés parce qu’elle sera contestée et qu’il faudra peut-être des semaines avant de connaitre le vainqueur comme en 2000

Les fractures économiques (sur la question des traités de libre-échange), politiques et militaires, comme évidemment civilisationnelles et religieuses, tant à l’intérieur des États-nations (montée de l’islamisme et du terrorisme, immigration massive) qu’internationales (les BRICS affrontant les USA et l’Europe), se radicalisant; les guerres au Moyen-Orient, les tensions en Asie et les déstabilisations tant de l’Europe et de l’Afrique, devraient encore monter d’un cran fin 2016 et en 2017. Nous verrons dans un tout prochain commentaire ici-même comment s’en protéger et en bénéficier financièrement.

La guerre en Syrie, en Irak et ailleurs au Moyen-Orient est en passe de devenir un conflit direct entre les USA et leur coalition d’une part et la Russie et la sienne d’autre part, certains commentateurs évoquant une situation potentiellement aussi grave que lors de la crise des fusées de Cuba en 1962.

Le grand rally de fin d’année des actions et du pétrole -à ne surtout pas manquer- pourrait les faire monter d’au moins une dizaine de pour cent chacun

Nous restons d’avis que les actions technologiques US -les FANGs: Facebook, Amazon, Netflix, Google (Alphabet)- plus Microsoft et Apple sur lesquels nous sommes long pour nos portefeuilles-clients suffisamment importants depuis un certain temps, avec des gains ouverts confortables, et le TQQQ (ETF ultra long Nasdaq) acheté plus récemment pour tous nos clients sans exception (pour au total 35% de nos portefeuilles);

En sus des ETF (UWTI, XLE) sur le pétrole et de certaines actions du secteur pétrolier (pour au total 25% de nos portefeuilles);

Et du Dax allemand –(ETFS 3x Daily Long DAX 30 – GY3L)-, sur lequel nous sommes aussi long (pour 10% de nos portefeuilles);

sont actuellement les meilleurs actifs à détenir.

Nous allons bientôt (mais pas encore) acheter, en outre, des ETF des secteurs des travaux publics, de la construction et des infrastructures civiles et stratégiques US comme de la défense et de l’aviation militaire US (pour au total 20% de nos portefeuilles) et nous communiquerons alors lesquels ici même.

Ce qui signifie que, après cela, nos portefeuilles seront engagés en moyenne à près de 90%, soit plus ou moins à leur maximum possible, notre avis étant que le grand rally de fin d’année d’année des actions et du pétrole A NE SURTOUT PAS MANQUER pourrait les faire monter d’au moins une dizaine de pour cent chacun (ainsi que le prévoient les bons analystes interrogés cette semaine par Barron’s) pour les raisons que: 1/ les « earnings » seront meilleurs que prévus dans les quatre secteurs de la technologie, du pétrole, de la finance et de la santé aux USA, 2/ la Federal Reserve ne relèvera pas son taux directeur en 2016 -y compris en décembre-, 3/ les banques centrales -Fed comprise- accentueront leur laxisme monétaire et leurs injections de liquidités pour ralentir le plus possible la débâcle obligataire et la hausse des taux longs, 4/ l’élection présidentielle US étant d’une importance mondiale, tout sera fait par les « pouvoirs publics » pour propulser les actions le plus haut possible assurant ainsi d’abord la probable victoire d’Hillary Clinton et ensuite la fin « en beauté » du mandat d’Obama, 5/les shorts encore très engagés avec des pertes croissantes vont devoir se couvrir.

–

Analyses positives de BofA – Merrill Lynch et de Barclays:

Les compagnies pétrolières vont avoir besoin de 10 trillons de USD pour satisfaire la demande de pétrole en hausse, qu’elles n’ont évidemment aucune chance de trouver: Vers la pénurie…

La Fed est en train de comprendre que l’économie de l’offre dans une mondialisation libre-échangiste ouverte, cela ne marche pas; les Européens -Hollande, Valls, Macron en particulier- font fausse route à ce sujet:

Trump, lâché par le Parti républicain qui s’est ainsi suicidé (ce qui devrait lui faire perdre sa majorité au Congrès), n’avait pas la force ni l’organisation suffisantes pour faire basculer l’Establishment US; il sera en principe battu, sauf sursaut en sa faveur de la majorité silencieuse insatisfaite qui habituellement ne vote pas ou d’une partie de ceux qui ont voté Bernie Sanders:

Comme pour l’élection US Bush / Al Gore de 2000, le résultat de celle de 2016 Trump / Clinton sera contesté et l’on ne connaitra pas le vainqueur rapidement, ce qui implique qu’elle n’aura pas d’effet à court terme sur les actions US ni sur le USD.

« La prochaine présidentielle sera dominée par ceux qu’on appelle les populistes, à droite comme à gauche. Ils se nourrissent de l’extraordinaire dégringolade de la France depuis dix ans : effondrement de la classe moyenne, baisse de la richesse par habitant, chômage permanent, auxquels s’ajoute, depuis les attentats et la crise des migrants, un sentiment d’insécurité renforcé.François Lenglet explore les causes de cette éclipse française : l’union monétaire, ou plutôt l’usage que nous en avons fait. Les illusions de la génération libérale, au pouvoir aujourd’hui. Le déni des responsables politiques, dont les tabous bloquent l’Etat et les entreprises. Et cela jusqu’à Hollande et Sarkozy, ces frères jumeaux dans l’impuissance économique.Les Français veulent désormais être protégés. Et c’est pour cela que les solutions des partis nationalistes et souverainistes séduisent. François Lenglet les dissèque car, dans l’histoire, nombre de leurs mesures ont fini par être adoptées, y compris par des partis traditionnels. Est-ce un mal ? Sans complaisance, il propose des orientations efficaces pour garantir à la France un futur moins sombre. 2017 nous donnera une vraie chance. Peut-être la dernière. Sinon… Tant pis, nos enfants paieront ».

–

Lire Eric Zemmour:

–

–

« Le quinquennat hollandais a glissé dans le sang. Avec une tache rouge vif indélébile. Les attentats contre Charlie, l’Hyper Cacher de Vincennes, et la tuerie du Bataclan annoncent le début d’une guerre civile française, voire européenne, et le grand défi lancé par l’Islam à la civilisation européenne sur sa propre terre d’élection. Ce retour du tragique tranche avec la débonnaireté présidentielle qui confine à la vacuité. Comme si l’Histoire avait attendu, ironique, que s’installât à l’Elysée le président le plus médiocre de la Ve République, pour faire son retour en force. Comme si le destin funeste de notre pays devait une nouvelle fois donner corps à la célèbre formule du général de Gaulle après sa visite au pauvre président Lebrun, égaré dans la débâcle de 1940 : « Au fond, comme chef de l’Etat, deux choses lui avaient manqué : qu’il fût un chef et qu’il y eût un Etat « . Comme si la dégringolade n’avait pas été suffisante, pas assez humiliante, de Pompidou à Sarkozy. Ce dernier avait été élu président pour devenir premier ministre ; son successeur serait élu président pour devenir ministre du budget. Un quinquennat pour rien ».

Conclusion: sortir de tous les actifs français qui vont souffrir fortement de la folle élection présidentielle de 2017

_________________________________

–

La situation politico-militaire au Moyen-Orient (haussière pour le pétrole et le gaz) est dans une tragique impasse:

–

–

La bataille de Mossoul en Irak, comme la guerre en Syrie contre le régime légal du président Bachar Al Assad (soutenu par la majorité des Syriens qui continuent de se battre contre les rebelles que les Occidentaux financent et arment, faute de quoi il aurait déjà été renversé), ne sont que des conflits périphériques crées de toutes pièces par Obama et le complexe militaro-industriel US pour mettre la Russie en difficulté et s’approprier le pétrole et le gaz de ces pays, comme pour affaiblir l’Europe qui a tout à perdre de ces conflits qui accroissent l’émigration massive et le terroriste islamique dont elle est la première victime. Il est lamentable que la France s’y engage alors qu’elle doit surtout solutionner les questions: 1/de la progression de la religion musulmane radicalement incompatible avec la laïcité et les valeurs républicaines chez elle qu’il faut reléguer à la sphère strictement privée et ne surtout pas institutionnaliser et 2/ de l’immigration massive qu’il faut immédiatement stopper en sortant de l’Union européenne qui l’impose à tous ses États-membres parce que l’Allemagne en a besoin pour résoudre son problème de vieillissement de sa population, sans réaliser que tout cela détruira aussi l’identité de son peuple et les valeurs de son État-nation. Le déclenchement de la bataille de Mossoul à quelques semaines de l’élection présidentielle US et de la fin de la présidence d’Obama n’est évidement pas fortuit, il s’agit de préparer la sortie d’Obama (le prix Nobel de la Paix…) en redorant son blason de chef de guerre et l’arrivée de Clinton la va-t-en guerre en faisant la démonstration internationale de la toute puissance US, tout en accroissant le chaos en Syrie où iront se réfugier les djihadistes quittant Mossoul…

Ce qui devrait faire puissamment monter les actions US et internationales (européennes et japonaises) d’autant que nous sommes en année électorale aux USA

L’élection présidentielle étant totalement manipulée en faveur d’Hillary Clinton, Donald Trump en principe, sauf évènement exceptionnel ou victoire incontestée lors du 3éme débat du 19 octobre, ne peut plus la gagner

Corrélations historiques, structure actuelle du marché et fluctuations passées plaident pour un grand rally de fin d’année des actions US et étrangères

Corrélations historiques:

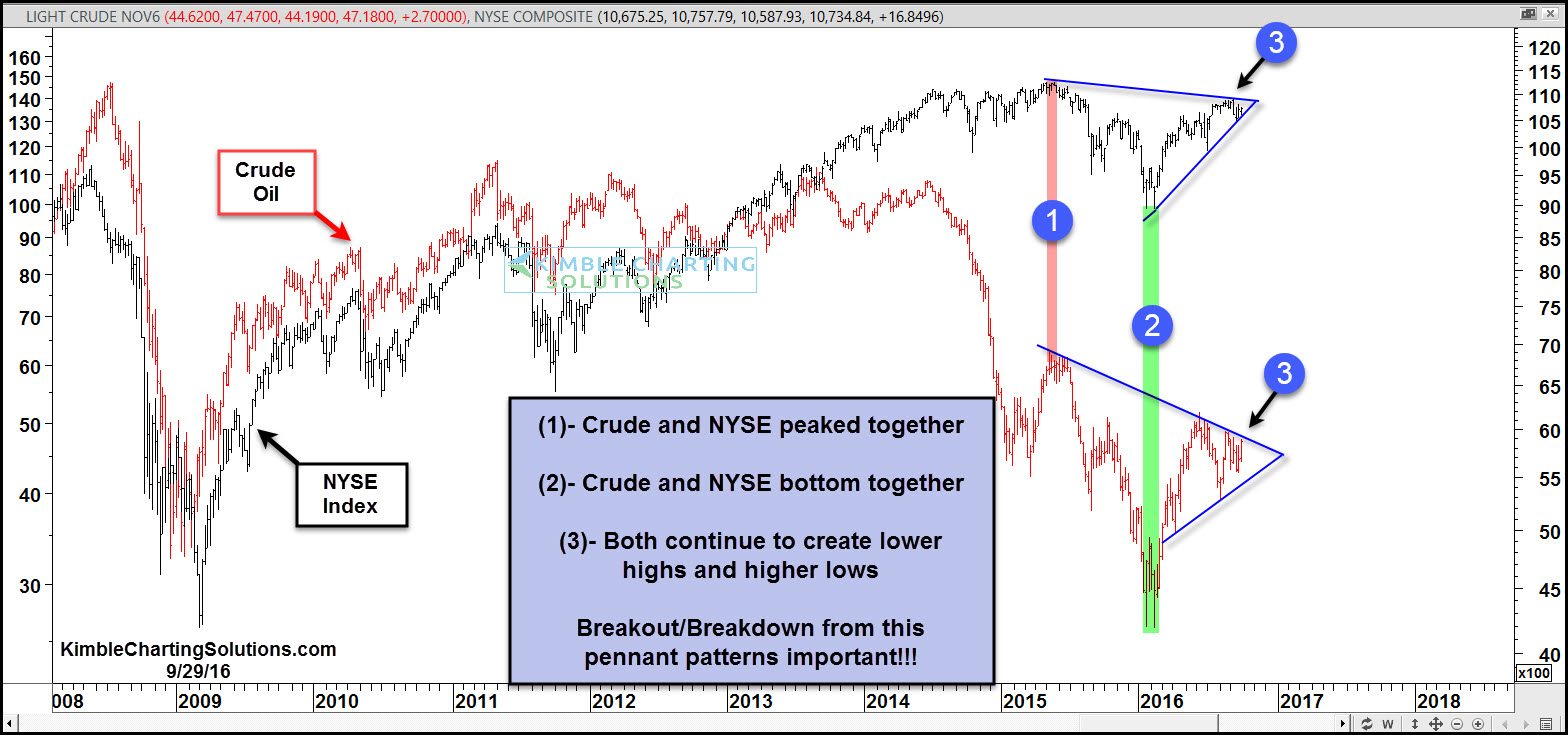

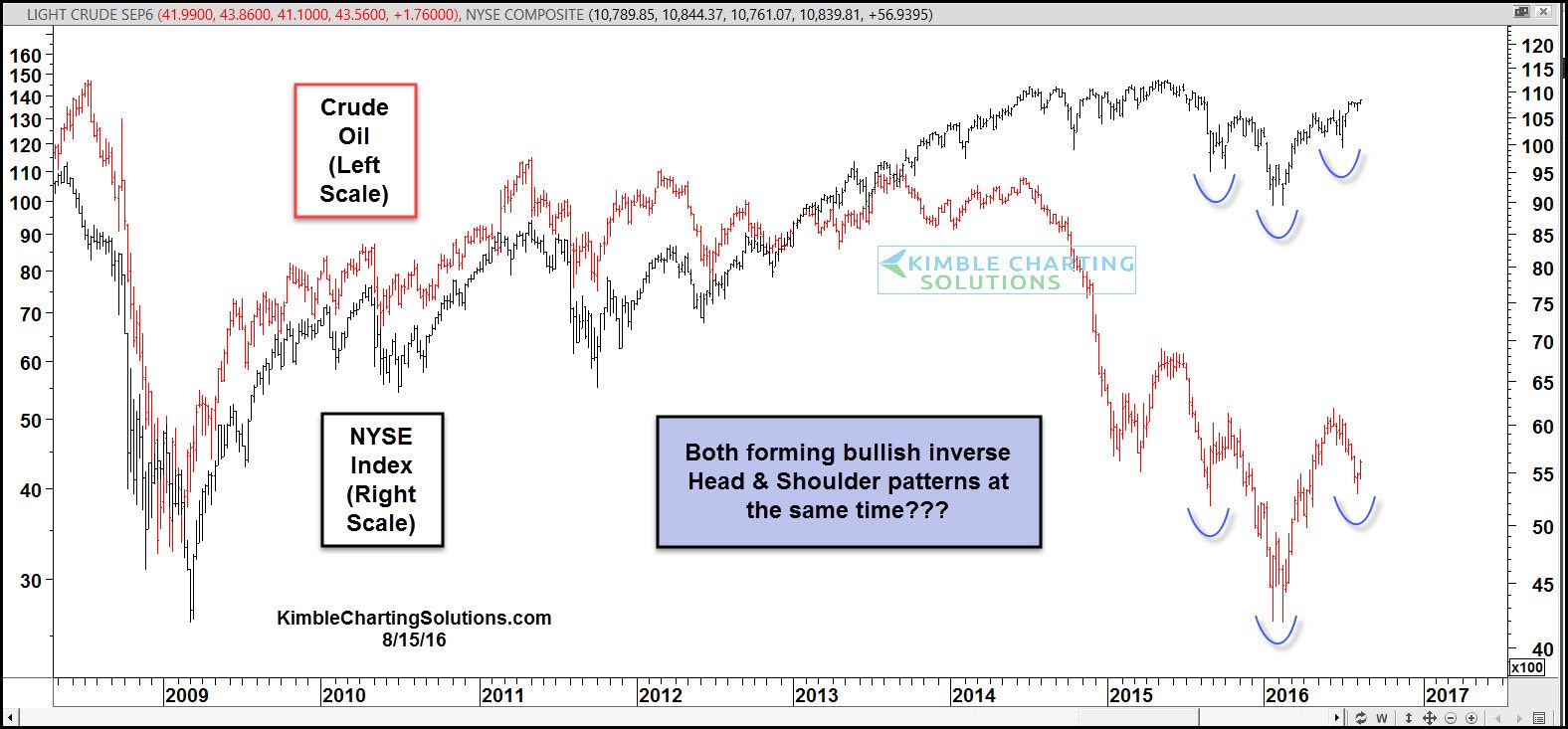

Il y a deux corrélations historiques qui n’ont jamais été démenties sur les marchés financiers, la première c’est la corrélation négative entre le dollar US et l’or (le second baissant quand le premier monte, ce qui est actuellement le cas) et la seconde c’est la corrélation positive entre les actions US et le pétrole (les premières montant lorsque le second monte aussi, ce qui est aussi le cas depuis février 2016).

Illustration de la seconde corrélation:

–

–

–

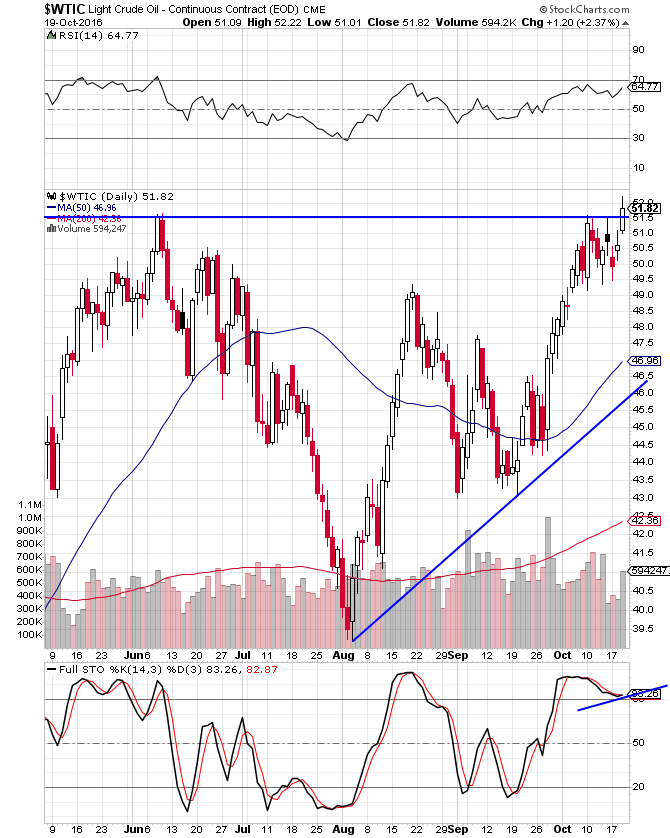

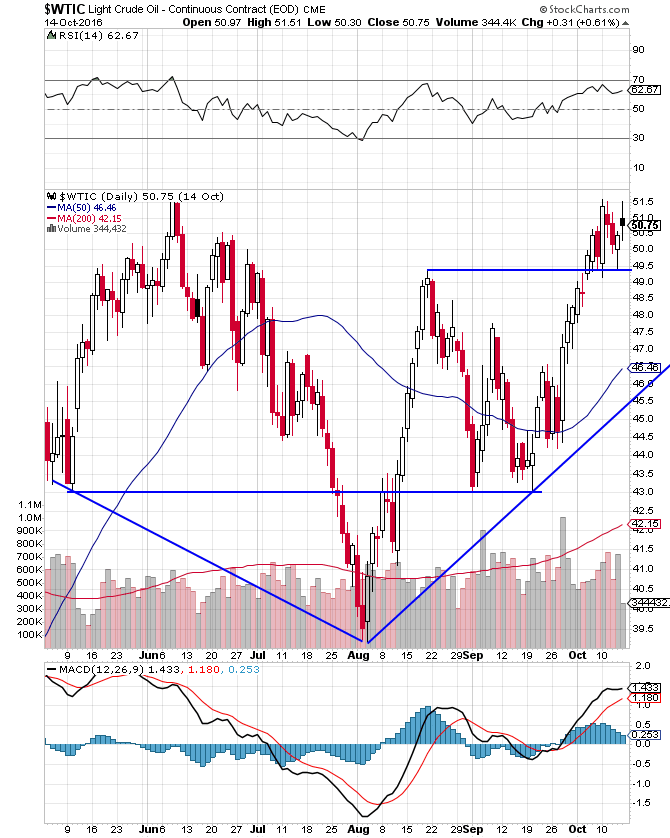

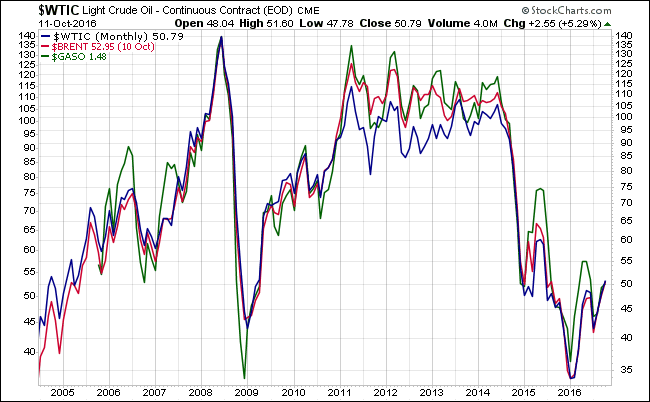

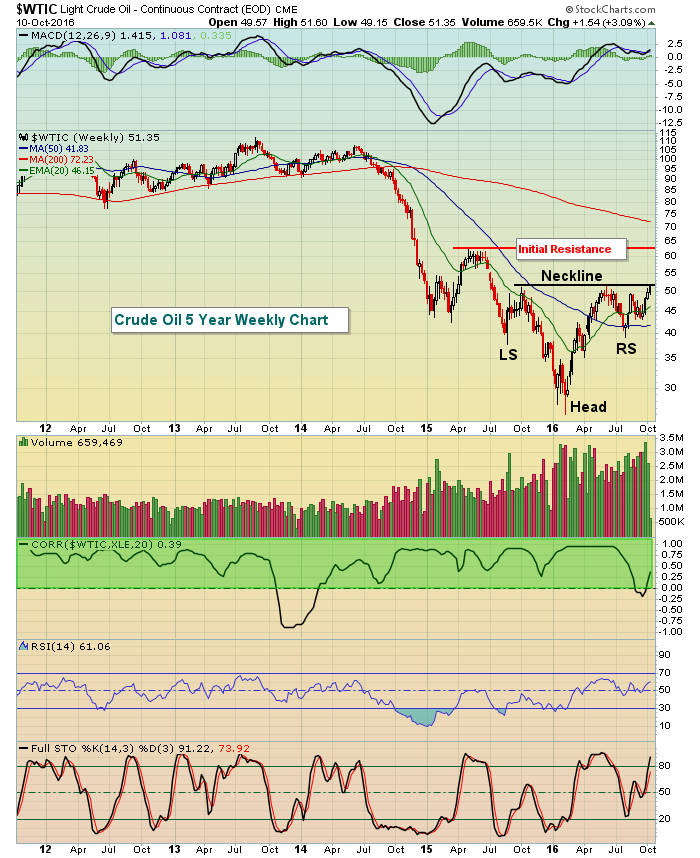

De telle sorte qu’il n’y a pas d’inquiétude à se faire quant aux actions US, au delà de leurs fluctuations désordonnées de court terme: elles monteront nécessairement parce que le pétrole n’a pas d’autre possibilité que de monter, après sa stabilisation actuelle entre 49,40 et 51,60 USD le baril sur le WTIC, du fait des accords entre les membres de l’OPEP, la Russie et d’autres producteurs de limiter leur production comme de la baisse des productions de pétrole et de gaz de schiste aux USA et au Canada, alors que sa consommation monte; ce n’est qu’une question de patience avant que ces deux marchés progressent ensemble à la hausse.

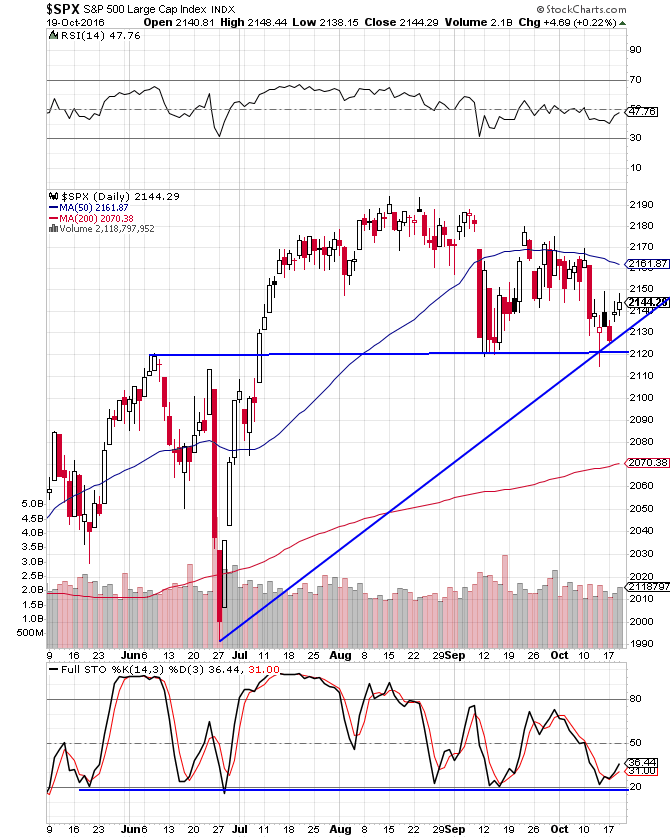

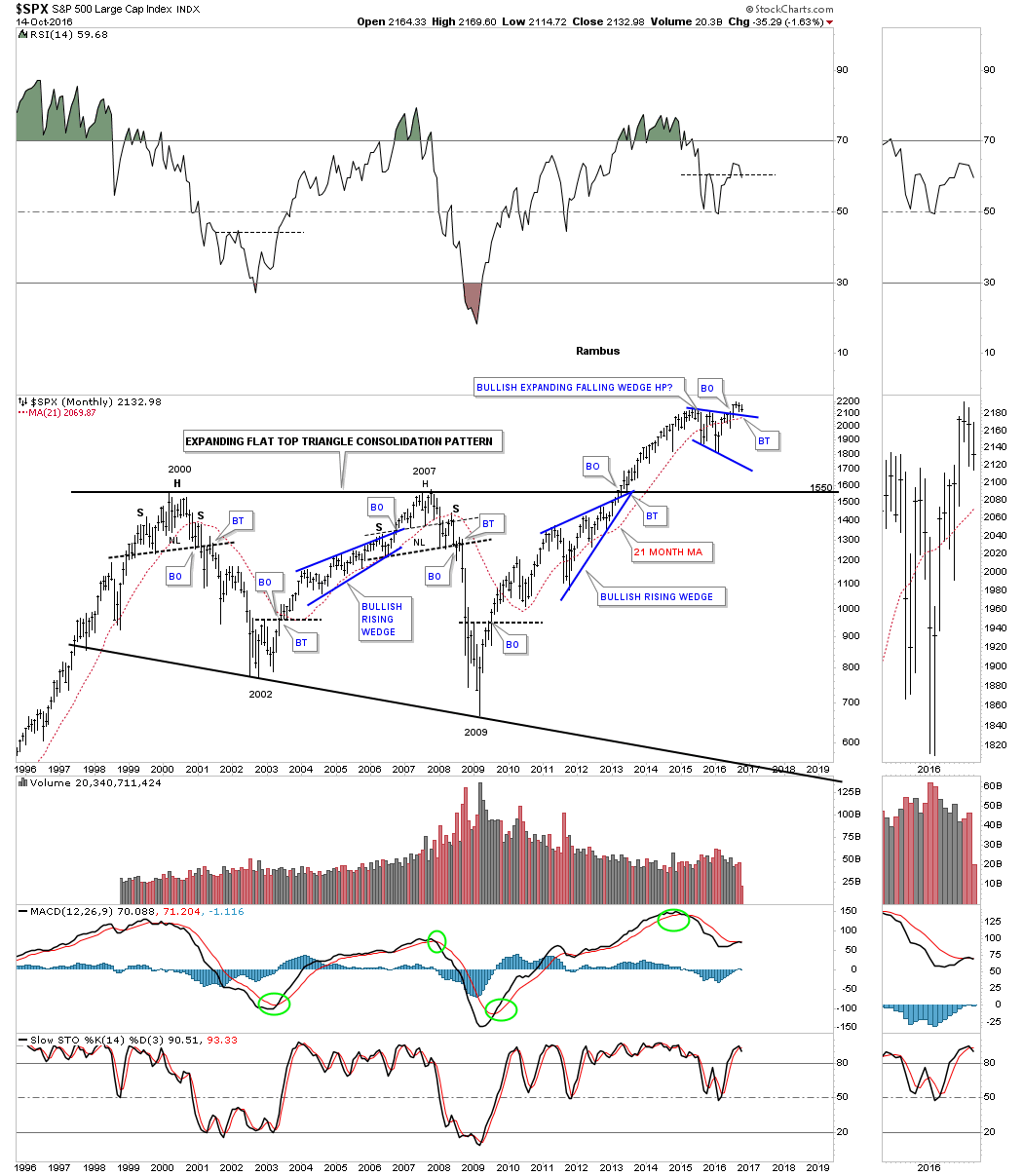

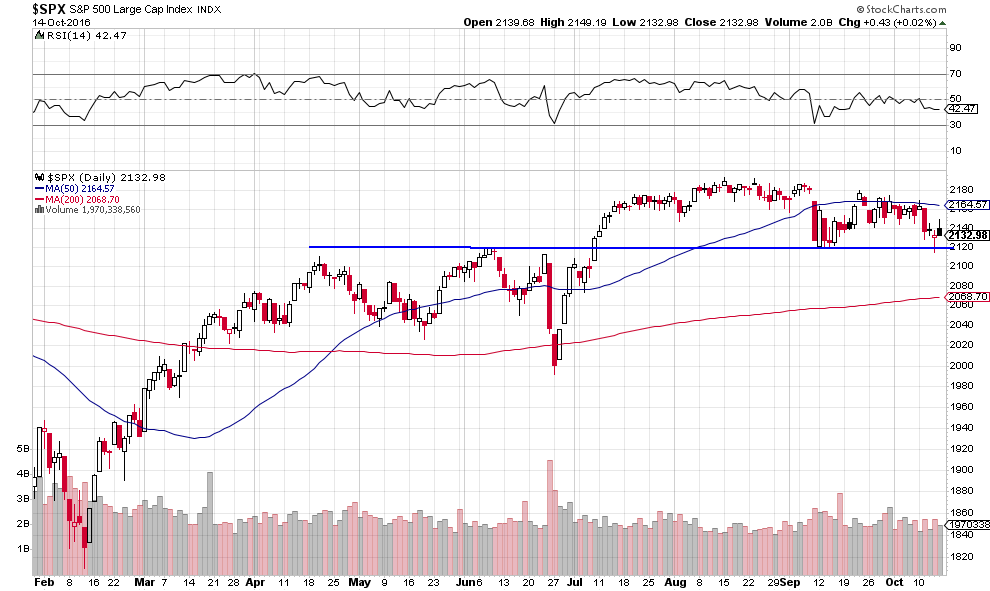

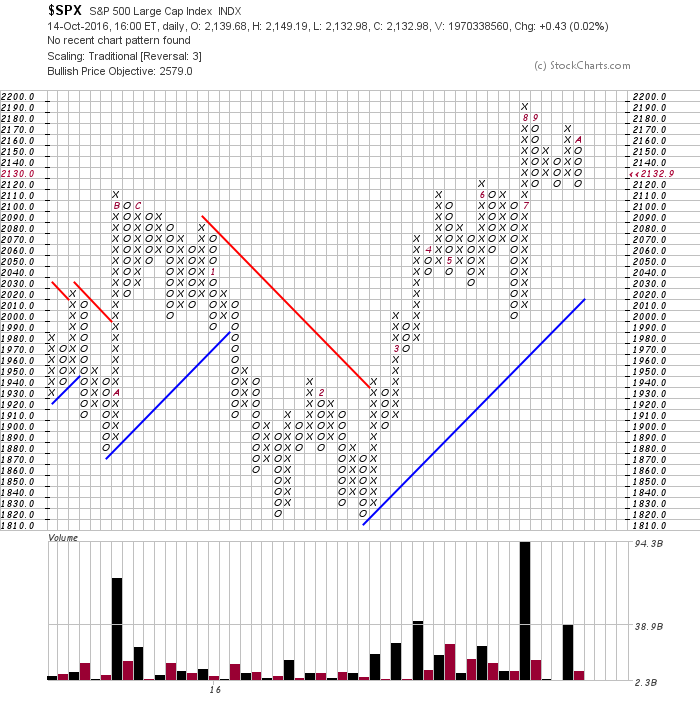

Le support sur le S&P500 vers 2119 semble vouloir tenir:

–

–

Et celui sur le E.Mini S&P500 vers 2107 aussi:

–

–

Structure actuelle du marché et fluctuations passées:

–

Il y a deux autres raisons pour lesquelles les actions US devraient monter:

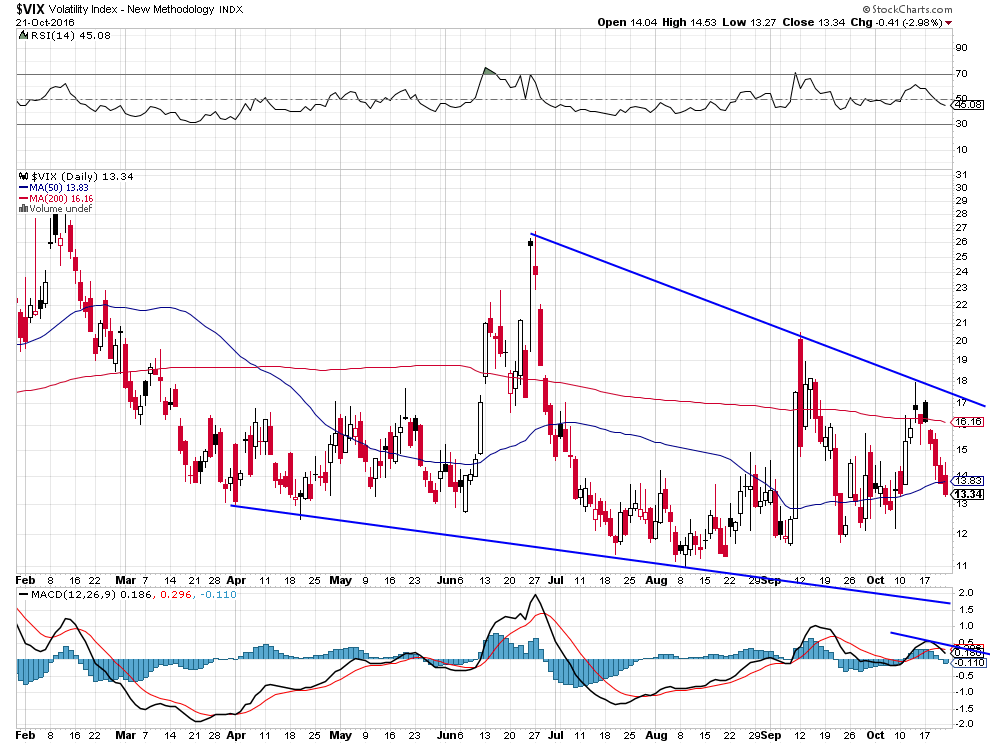

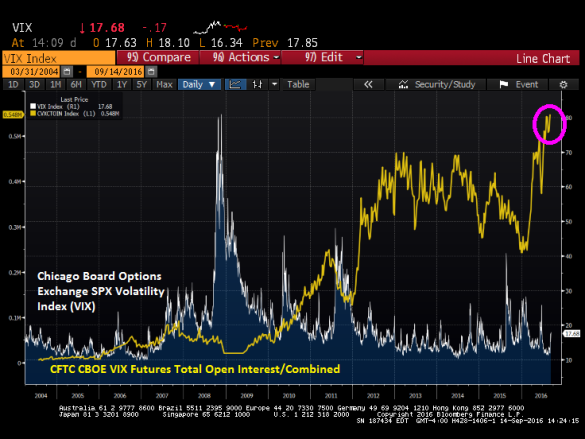

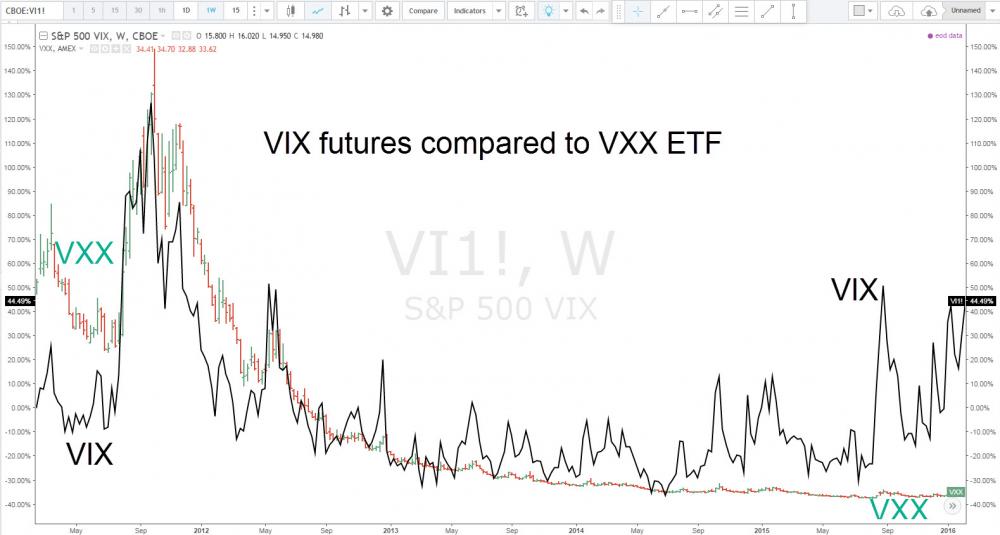

1/ les achats massifs de VXX (futures long VIX) proche de son plus haut historique alors que le VIX lui-même se traine vers son plus bas historique, un écart tout à fait anormal, signifient que les investisseurs étant massivement baissiers sur les actions US devront sortir en panique de leurs positions sur le VXX si le marché des actions US ne casse pas rapidement à la baisse, ce qui produirait un short covering massif super haussier.

La plus grande probabilité d’ici la fin 2016 est donc celle d’un grand rally des actions US commençant incessamment, qui tirerait les actions européennes et asiatiques à la hausse aussi, étant donné l’effet d’entrainement du marché US et la baisse des monnaies européennes et asiatiques contre le dollar US, baisse qui habituellement soutient les actions exprimées dans ces monnaies.

Objectifs possibles des P&F de StockCharts.com sur le S&P500: 2579 et sur le Nasdaq 100: 6349

–

–

–

———————————————-

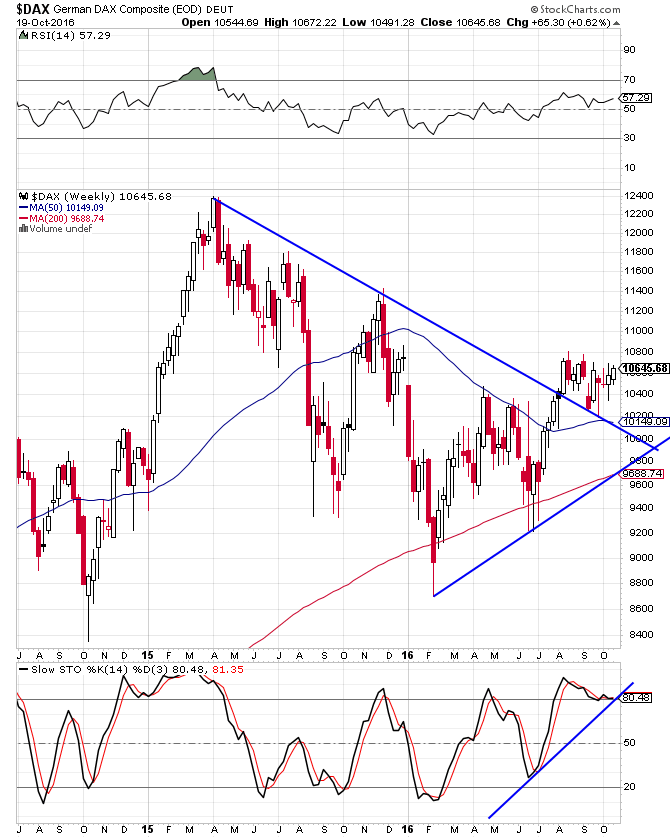

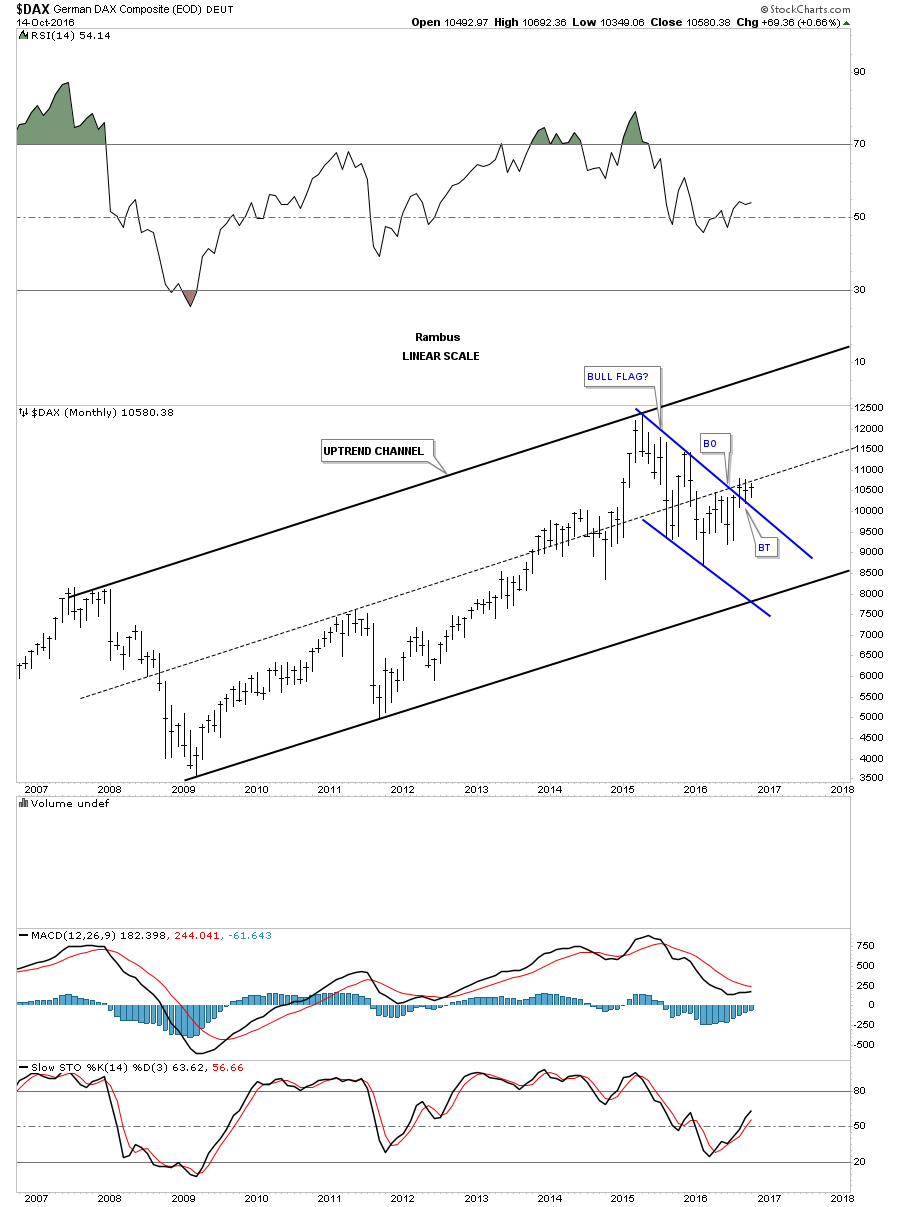

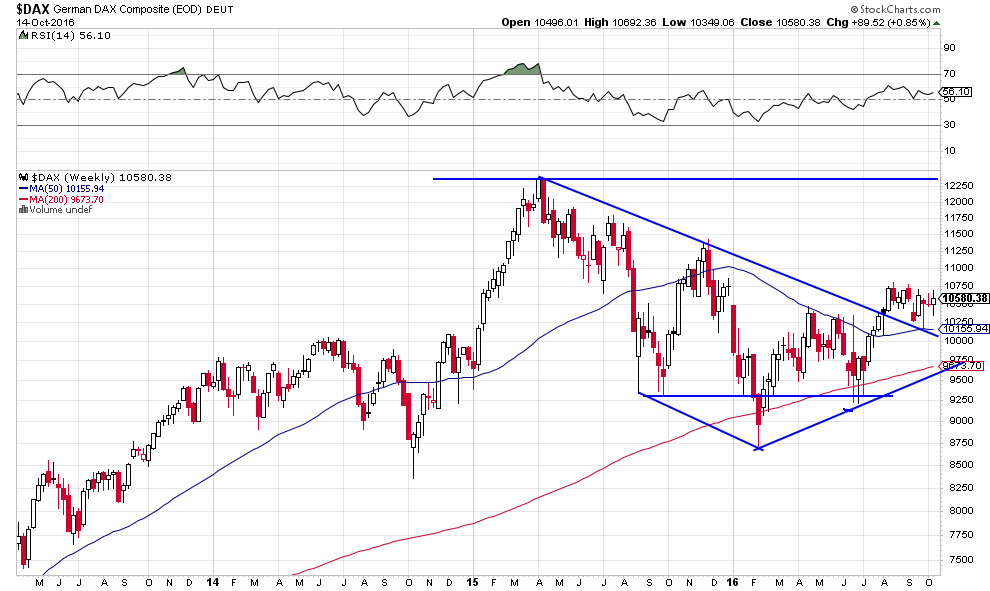

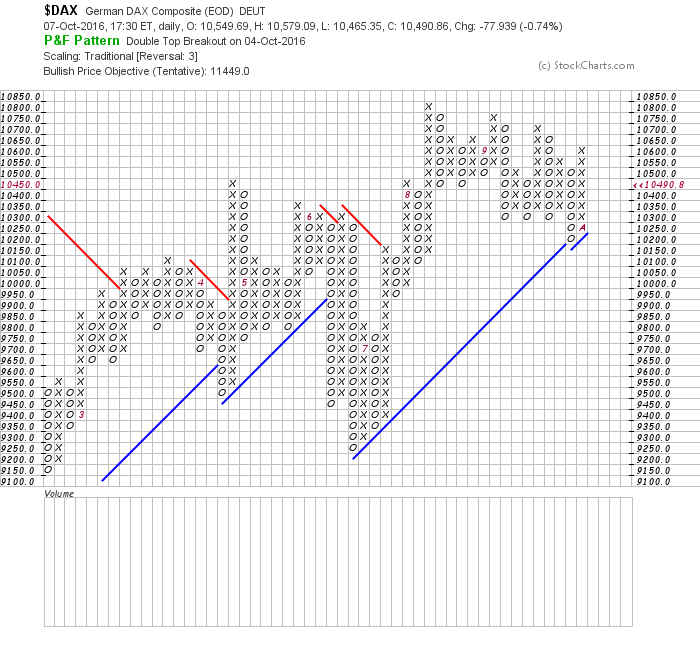

Nous avons vendredi 14 octobre augmenté sensiblement nos positions longues sur le Dax, très bon marché, qui est en situation de rattraper fortement et rapidement son retard:

–

Tête – épaules inversée, objectif: retour vers le plus haut de 12250

–

–

————————————————

Les secteurs de la technologie et de l’énergie (pétrole, gaz naturel, etc.), actuellement les plus haussiers, étant bientôt rejoints par celui de la défense et de l’aviation militaire, le pouvoir militaro-industriel US étant proche d’accentuer ses guerres tous azimuts, et par celui des travaux publics et des infrastructures domestiques, qui doivent être reconstruites compte tenu de leur vétusté dans l’ensemble des USA.

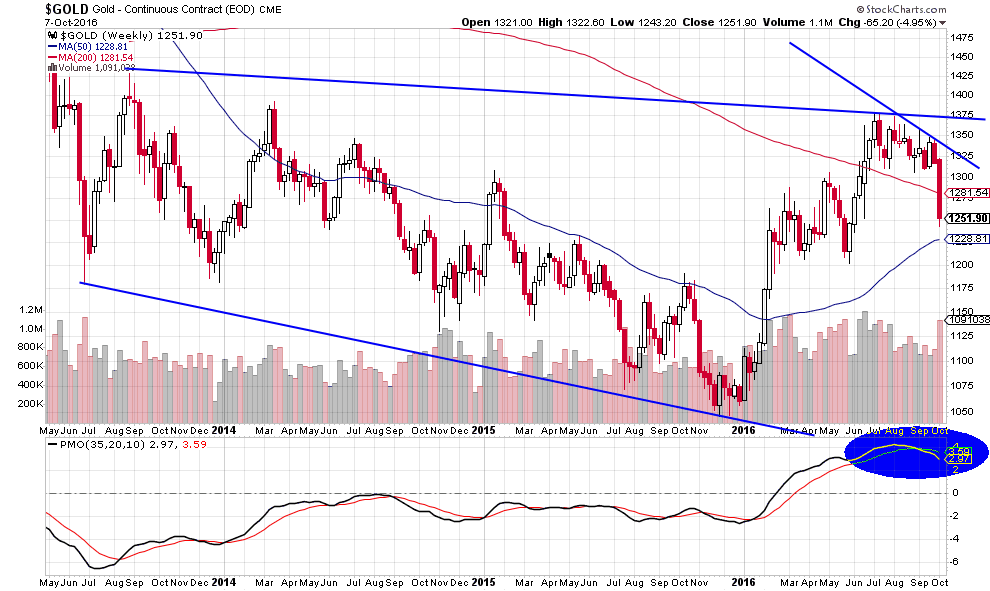

Évidemment, dans un tel scénario, l’or, les autres métaux précieux et les actions des sociétés minières effaceraient tous leurs gains de 2016.

–

–

Ainsi que nous le pensons depuis un certain temps, la Federal Reserve ne relèvera pas son taux directeur avant bien longtemps, Janet Yellen, coincée dans la lutte politique présidentielle et tétanisée à l’idée de provoquer en le faisant un court circuit économique, plaide maintenant pour laisser l’inflation se redresser et l’économie US entrer en surchauffe ce qui est loin d’être le cas actuellement (c’est-à-dire pour laisser le marché des actions monter dont elle escompte « un effet richesse » accentué) avant de faire quoi que se soit sur le taux directeur.

« Today’s talk by Fed Chair Yellen did not directly address the near term policy outlook, but the overall tone of the talk was dovish.

Three themes in the talk tilted dovish. First, she listed a number of ways in which running a “high-pressure economy” could help the supply side, such as stimulating greater capex, R&D, and labor force participation. Second, she stressed the role of monetary policy in anchoring inflation expectations—a dovish theme in light of the generally low levels of most measures of this variable. Third, she stated that easy monetary policy in the US is beneficial to growth overseas, arguably a good thing in light of ongoing global growth risks to the domestic economy.

Some of these themes are contested. Most notably, the argument that monetary policy can foster supply side gains has received very little public support by others on the FOMC (and was disputed by some of the presenters at the conference at which Yellen spoke). A December move accompanied with a continued signal of a gradual pace in 2017 would likely, we believe, appease the majority of the Committee while still giving some space for Yellen’s « high-pressure economy » thesis to be tested ».

–

« La présidente Yellen donne-t-elle un autre motif de s’abstenir de relever les taux en décembre? Il faudra observer les statistiques à mesure qu’on se rapprochera de la réunion du Comité de politique monétaire (Fomc) de mi-décembre et surveiller encore plus attentivement (…) les manœuvres de pilotage de Yellen », a dit Quincy Krosby (Prudential Financial).

Quant à l’élection présidentielle US, Trump ne l’a pas encore perdue mais son lynchage médiatique, y compris par le Parti républicain, lui rend la tâche très difficile. Comme Obama restera constitutionnellement à Maison Blanche jusqu’à la fin janvier 2017, nous ne pensons pas que les marchés réagiront notablement avant cette date quel que soit le président élu le 8 novembre 2016 parce qu’il faudra alors d’abord étudier quelles seront les politiques proposées et qui détiendra aussi la majorité au Congrès (le Parti républicain en lachant Trump étant en train de se suicider).

Les marchés financiers sont comme d’habitude l’objet de mouvements irrationnels en apparence, mais très explicables en réalité, tenant aux raids menés par les prédateurs (traders algorithmes et high frequency traders en particulier) qui, constatant l’indécision de beaucoup d’investisseurs dans le contexte d’instabilité politique renouvelée aux USA, dont la campagne pour l’élection présidentielle avait toutes les chances de devenir grand guignolesque, en ont profité pour prendre d’importantes positions shorts sur les actions US surtout (et européennes accessoirement) qu’ils font tout ce qu’ils peuvent pour défendre. D’autant qu’ils perdent déjà de l’argent sur le pétrole, les métaux précieux et les obligations d’Etat et qu’ils doivent se rattraper en faisant couler les actions US et européennes, ce qui leur permettrait de couvrir leurs shorts avec profit.

–

DailyFXTeam

SSI Update: SPX500 at extremes of -5.6.

Oct 13, 9:10 am +02:00

–

Cela a commencé il y a quelques temps avec le Brexit qui était censé ruiner le Royaume-Uni en faisant s’écrouler le FTSE, puis s’est poursuivi par la supposée faillite de la Deutsche Bank qui devait faire s’écrouler les systèmes bancaires et toutes les bourses, puis s’est conclu avec l’entrée du yuan chinois dans les DTS du FMI qui devait faire s’écrouler le Système monétaire international (pas moins !) et le dollar US son pivot au profit dudit yuan lequel devait monter au ciel. Rien de tout cela ne s’est produit et vraisemblablement ne se produira !

Mais comme il était évident dès la fin du printemps qu’une période agitée allait s’ouvrir, nous avions alors sorti toutes nos positions longues sur les actions et les ETF longs US sur les grands indices fourre-tout, comme le DJIA et le S&P500, particulièrement manipulables, pour ne conserver ou acheter que les actions et les ETF longs du secteur technologique US et du Nasdaq, protégés par les profits géants que font les sociétés de ce secteur, tout en prenant une petite position longue sur le Dax, le moins mauvais des indices européens. Nous avions aussi acheté les actions et les ETF longs du secteur pétrolier US, très bon marché, dans la perspective d’une hausse du prix du pétrole soutenu par les pays producteurs.

Nous nous étions enfin abstenus d’acheter les obligations d’Etat, les métaux précieux et les actions des sociétés minières, compte tenu des gesticulations de la Federal Reserve en matière de relèvement de son taux directeur et du risque de reprise du dollar US (sur lequel nous restons investis pour la moité environ de nos portefeuilles-clients du fait de nos opérations de marché en USD) en relation avec la hausse des taux à moyen et long termes US dont nous avions correctement identifié le plus bas.

Comme les obligations d’Etat, les métaux précieux, les actions des sociétés minières, le yen et la plupart des autres monnaies chutent contre USD, il n’y a pas d’alternative à l’achat des actions dans les « bons » secteurs économiques et du pétrole. Nous restons donc positionnés à la hausse surles actions et les ETF longs du secteur technologique US et du Nasdaq et aussi sur les actions et les ETF longs du secteur pétrolier US (mais avons hier réduit de moitié nos achats d’UWTI et XLE pour matérialiser des profits), sur le Dax modérément, et achèterons bientôt les actions et les ETF longs US des secteurs de la défense et de l’aviation militaire comme de la construction et des travaux publics dans lesquels le prochain président US quel qu’il soit devra investir, compte tenu de leur ancienneté, dans le cadre du programme de relance économique par de grands travaux dans lequel les géants technologiques US investiront eux-aussi.

Aux alentours de 2%, la croissance de l’économie US est certes bien meilleure qu’en Europe mais très molle, ce qui ne justifie pas un relèvement du taux directeur de la Fed:

Tant que le S&P500 ne cassera pas à la baisse par deux clôtures son support à 2119, les actions US en général resteront haussières.

–

–

Il y a 331 actions sur les 500 du S&P500 au dessus de leur moyenne mobile à 200 jours:

–

–

A noter que les actions technologiques tiennent bien (nouveau plus haut d’Apple et du S&P Technology Sector Bullish Percent Index le 12 octobre) comme si elles n’étaient pas affectées par la faiblesse du S&P500:

–

–

–

–

12oct.

Ajustement des portefeuilles-clients sur les ETF pétrole

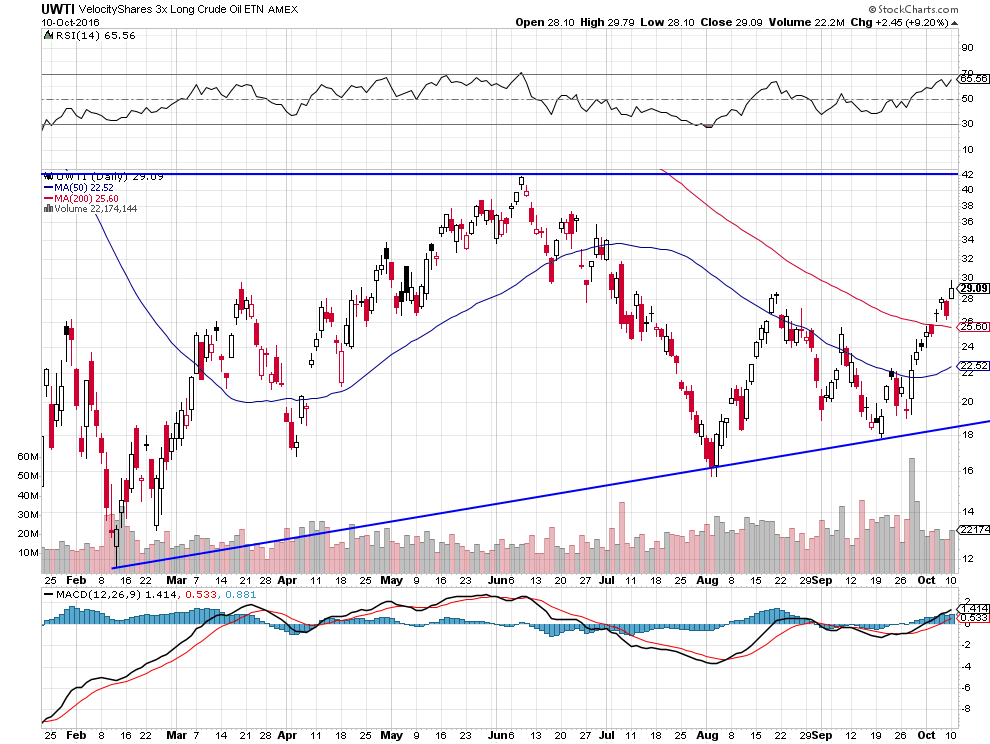

Nous prenons ce jour à l’ouverture les profits ouverts importants (entre 15 et 20% sur ces seuls instruments) que nous avons sur la moitié des deux ETF pétrole UWTI et XLE, dans l’idée de les racheter plus tard plus bas à l’occasion d’une correction à la baisse du pétrole WTIC qui semble avoir rencontré un double top temporaire vers 51,60 / 52 USD le baril. Ou bien d’une nette cassure à la hausse des 52,50. Nous conservons l’autre moitié de notre position longue sur les deux ETF précités. Pas d’autre changement.

–

–

11oct.

La brillante stratégie de gestion de la Banque nationale suisse

Attention: Nous sommes au regret d’informer les abonnés dont la souscription annuelle arrive à échéance en octobre 2016 qui ne l’on pas renouvelée que leur accès à ce site sera prochainement supprimé s’ils ne procèdent pas au paiement correspondant.

« La BNS pratique la bonne stratégie et le meilleur modèle de gestion patrimoniale actuellement possible »

Nous exposions que cette Banque centrale achetait massivement les actions US en particulier technologiques et vendait l’essentiel de son or.

–

–

On constate depuis une hausse importante des actions de la BNS elle-même, dont près de 55% sont en mains privées donc achetables et vendables en bourse, ce qui consacre l’excellence de son modèle de gestion patrimoniale et montre que certains investisseurs, au lieu de constituer leurs propres portefeuilles, achètent les actions de la BNS comme ils achèteraient un fonds d’investissement. La plupart des commentateurs qui ne disent que des bêtises à propos des marchés financiers devraient en prendre de la graine et suivre ce que fait la BNS pour elle-même au lieu de se livrer à toutes sortes d’élucubrations irrationnelles…

Ce qui est, en revanche, critiquable c’est la politique monétaire de dévaluation compétitive permanente et de taux négatifs de la BNS qui a pour effets d’empêcher ad infinitum le franc suisse de monter et de faire baisser le pouvoir d’achat des Suisses au seul profit des entreprises exportatrices qui imposent leur choix d’une monnaie faible dont la rémunération est négative sans que l’on ait consulté la population à ce sujet.

–

La hausse du pétrole qui s’accélère fait monter les actions (US surtout):

Notre stratégie sur les actions et les obligations d’Etat en général

Renouvellements:

Cher abonné. Si vous avez souscrit votre abonnement à notre site en octobre 2015, nous vous prions de faire le nécessaire pour le renouveler en payant rapidement la cotisation annuelle de 400 CHF (environ 33 CHF par mois seulement) selon les modalités que vous reçues par mail, afin d’éviter toute interruption d’accès à notre service. Pour le cas où vous n’auriez pas reçu ce mail, merci de nous le faire savoir auprès de » lecontep@bluewin.ch « . Les marchés financiers entrant dans une phase particulièrement importante de leur évolution, ne manquez pas les informations que nous publierons le plus régulièrement possible dans les jours, semaines et mois à venir. Merci de parler de notre site à vos relations qui pourraient avoir intérêt à prendre connaissance de nos informations indépendantes, précises et pertinentes, puisées aux meilleures sources en s’y abonnant elles aussi. Avec nos remerciements pour votre fidélité.

A force d’observer les marchés d’actions, nous sommes arrivés à la conclusion, somme toute assez banale, qu’il faut acheter le moins possible les très grands indices boursiers fourre-tout (comme le S&P500 ou le Dow Jones Industrial par exemples) mais plutôt acheter sélectivement les secteurs momentanément ou durablement les plus porteurs, l’on obtient ainsi de meilleurs résultats.

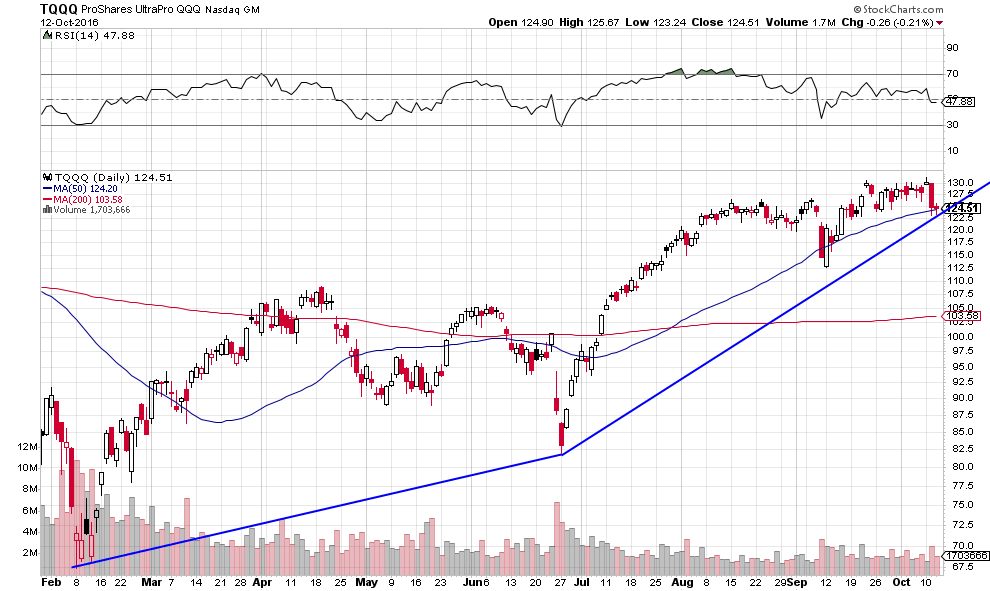

Nous restons d’avis que les actions technologiques US -les FANG: Facebook, Amazon, Netflix, Google (Alphabet)- plus Microsoft et Apple sur lesquels nous sommes long pour nos portefeuilles-clients suffisamment importants depuis un certain temps, avec des gains ouverts confortables, et le TQQQ (ETF ultra long Nasdaq) acheté plus récemment pour tous nos clients sans exception, en sus du pétrole, des actifs et des actions du secteur pétrolier sur lesquels nous sommes aussi long comme exposé dans notre dernier commentaire, sont actuellement les meilleurs actifs à détenir et éventuellement à renforcer.

–

–

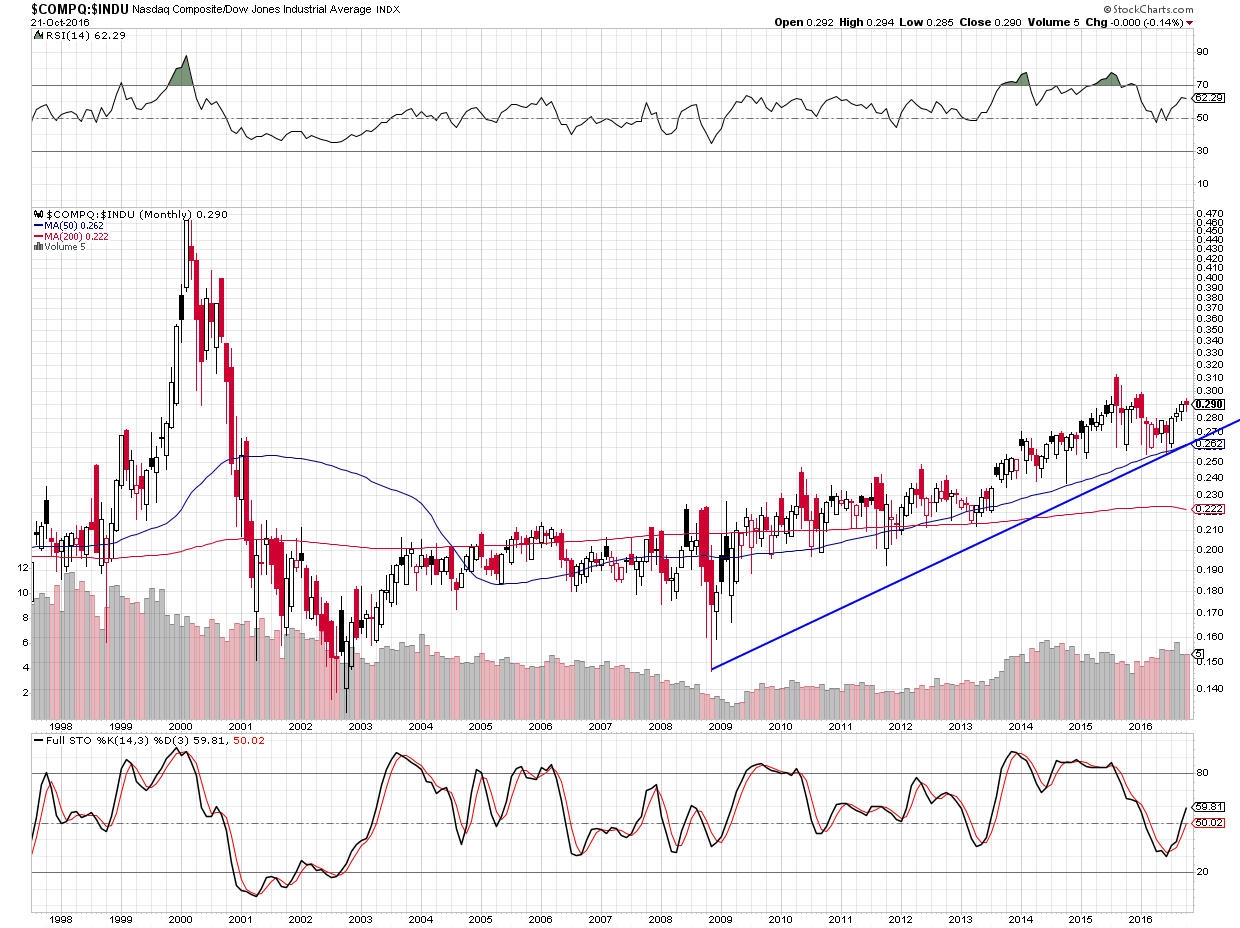

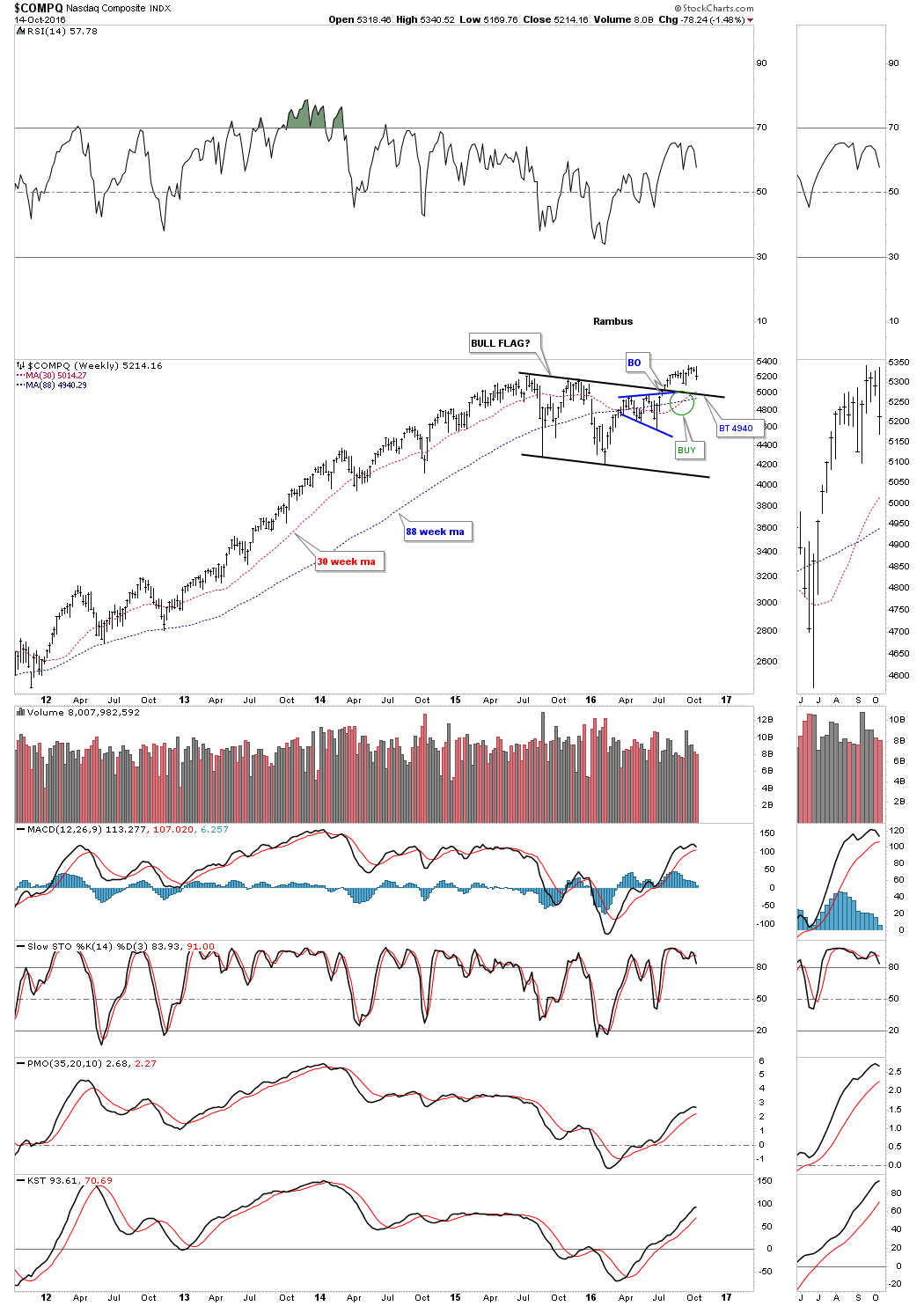

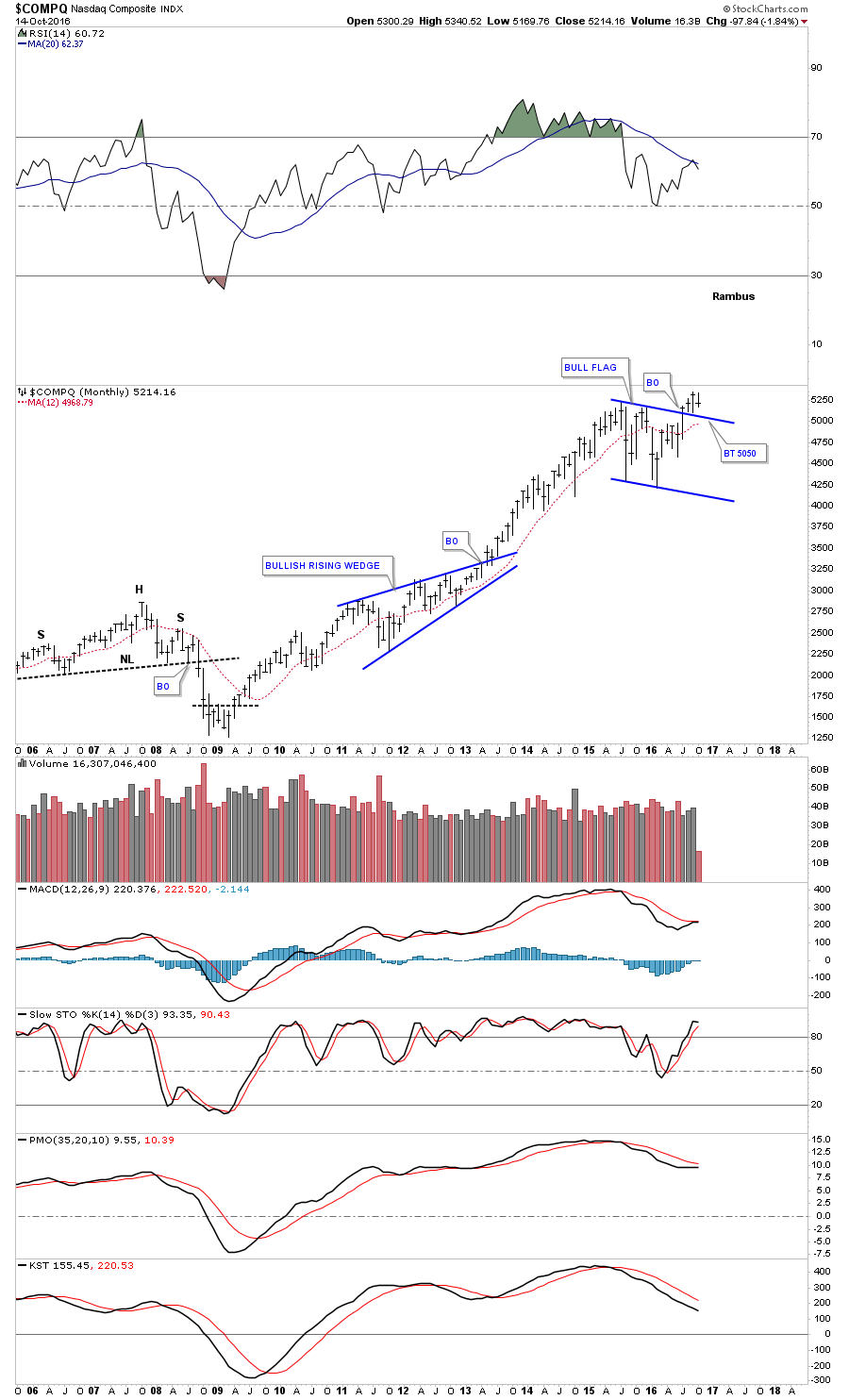

L’achat du TQQQ précité s’imposait à partir du moment ou le $COMPQ cassait à la hausse son plus haut historique précédent de 2000:

–

–

–

–

Et que les actions technologiques les plus performantes (comme Amazon ou Apple) poursuivaient leur progression:

Nous restons aussi long en Europe, mais marginalement, uniquement sur le Dax parce que c’est l’indice composé des meilleurs sociétés européennes et parce que, comme indiqué dans un commentaire précédent, nous sommes d’avis que les actions des banques européennes ont touché leur plus bas et qu’elles devraient se reprendre, la Citibank venant d’ailleurs de donner une recommandation d’achat de ces actions, ce qui signifie que le danger de déconfiture de la Deutsche Bank, la banque de référence européenne « Too Big To Fail » qui n’est plus d’actualité, a été très exagéré par les prophètes de malheur.

En revanche, nous n’avons toujours plus de S&P500, ni de Dow Jones Industrial, ni aucun autre ETF ou autre action.

–

A noter que le ratio Nasdaq contre Dow Jones Industrial s’apprécie depuis mai / juillet 2016, ce qui signifie qu’il vaut mieux acheter le Nasdaq que le DJIA ou le S&P500:

–

–

Mais nous allons bientôt intégrer dans nos portefeuilles-clients avant l’élection présidentielle US des actions et des ETF long dans les domaines de la défense et de l’aviation militaire comme du bâtiment et des travaux publics aux USA (que la politique du prochain président US quel qu’il soit devrait favoriser), actifs que nous présenterons prochainement ici même en détails.

Le complexe militaro-industriel US prépare des guerres toutes azimuts:

Nous ne réduirons donc pas les avoirs de nos portefeuilles avant l’élection US mais les accroitrons dans les deux secteurs précités seulement.

–

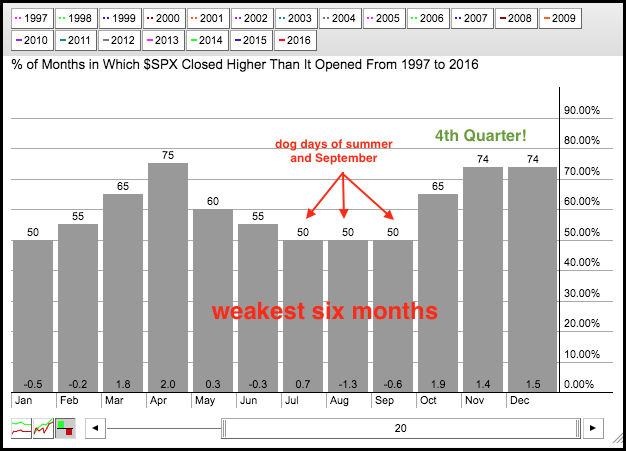

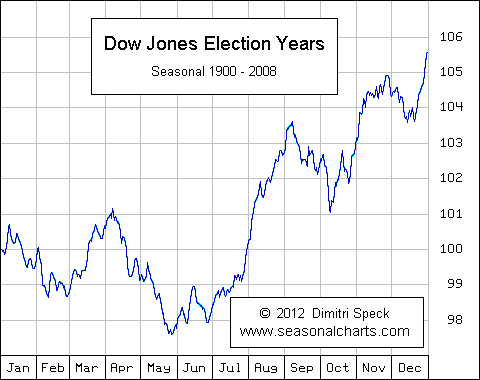

A noter que les actions US ont historiquement clôturé en octobre, novembre et décembre en hausse par rapport à leur ouverture lors de chacun de ces mois.

–

Graphique de StocksChart: le 4éme trimestre est traditionnellement le meilleur pour la performance des actions

–

–

A noter, enfin, que les achats de VIX futures (à terme) par les investisseurs spéculant sur la chute des actions US, toujours saisis de paranoïa collective, sont à un niveau record en aucun cas justifié par la réalité du marché

Tant que le S&P500 tient 2119 et ne clôture pas deux fois en dessous de ce support, il n’y a pas de risque de correction prochaine à la baisse des actions US en général:

–

–

Les derniers chiffres de l’emploi US de septembre 2016 ne militent pas pour un relèvement prochain du taux directeur de la Federal Reserve qui, comme déjà exposé, ne fera rien de tel avant l’élection présidentielle US du 8 novembre 2016 pour ne pas gêner la candidate de l’Establishment Hillary Clinton en prenant le moindre risque de chute des actions US qui ouvrirait une voie royale à Trump.

Relèvement qui interviendrait probablement (si l’économie US le permet) en décembre 2016 après l’élection US pour le cas où elle serait gagnée par Clinton, alors que si c’était Donald Trump qui était élu la Fed tout au contraire baisserait son taux directeur, ainsi que l’a déjà exposé le patron de Citibank qui sait de quoi il parle.

Rien n’est en effet définitivement joué dans l’élection US, même si Clinton semble être assez en avance sur Trump, raison pour laquelle il ne faut surtout pas que les actions US baissent fortement d’ici là.

Le clan Clinton, se livrant à un lynchage médiatique de son adversaire, a réussi à piéger Trump en révélant (après son dossier fiscal montrant qu’en toute légalité il échappait à l’impôt sur le revenu en raison de pertes déductibles) ses anciens propos machistes alors que les accusations de viol répétées par plusieurs femmes contre Bill Clinton sont tout aussi graves si ce n’est plus… Tout cela vole très bas.

A noter que la Fed vient de pratiquer un « reverse repurchase agreement » pour 226 milliards de dollars US, ce qui signifie qu’elle soutient les actions US en injectant massivement des liquidités; actions US qui, pour cette raison, sont remontées vendredi 7 octobre 2016 en clôture après leur faiblesse initiale due au chiffre plutôt médiocre de l’emploi et aux mauvaises conditions climatiques aux USA.

–

US FED accepts $226.07 bln in daily reverse repo operation, awards at 0.25 pct to 49 bidders – NY FED

Nous n’avons évidemment pas d’obligations d’Etat US ou d’un autre pays, ni de métaux précieux ou d’actions de sociétés minières (dont Kimble vient de confirmer le retour à la baisse) et ne comptons pas en acheter à court terme pour la double raison de la baisse du yen japonais et la fermeté des taux d’intérêt à moyen et long termes, US et d’ailleurs, qui devraient se poursuivre (les marchés anticipant la victoire de Clinton et le relèvement du taux directeur de la Fed en décembre 2016).

A noter que ce ne sont pas seulement les taux longs US qui montent mais aussi les taux longs allemands (et même les taux longs anglais), ce qui laisse augurer d’une faiblesse généralisée des obligations d’Etat (on dirait que l’on va en douceur vers le krach obligataire prévu par Patrick Artus de Natixis):

Pour le moment, le US Dollar Index reste dans sa zone de congestion pour la raison que la part du yen qui a commencé à chuter est assez faible dans cet indice alors que l’euro sur-pondéré dans ledit indice tient plutôt bien.

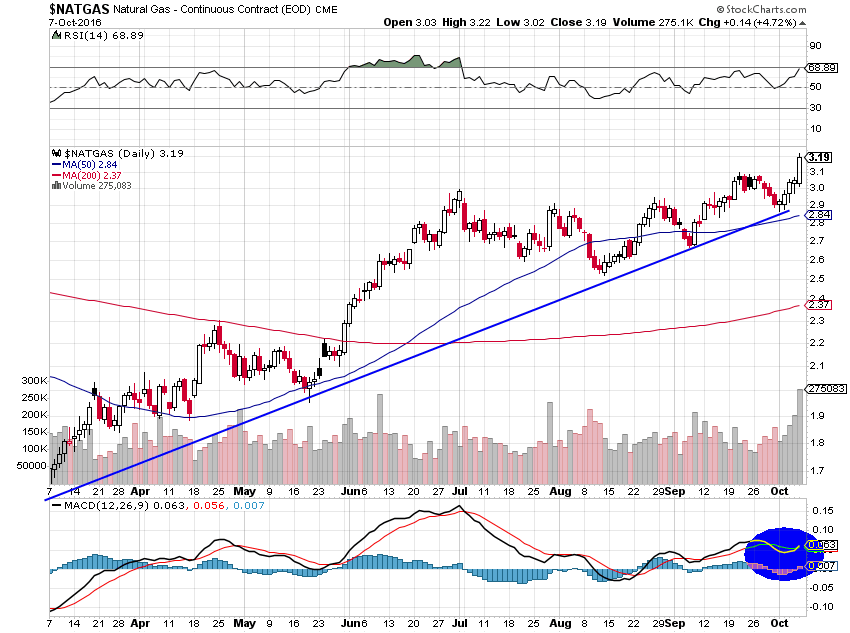

Dernière remarque: le pétrole a un peu corrigé (-1,25%) vendredi 7 octobre sa forte hausse de cette semaine en raison des perturbations de marché introduites par les mauvaises conditions climatiques aux USA (fermeture des stations-services et arrêt de la distribution à cause de l’ouragan Matthew) mais c’est le gaz naturel qui est fortement monté (+4,72%), de telle sorte que le secteur énergétique reste globalement très positif:

–

–

A noter que Rambus avait donné le 5 octobre une recommandation d’achat du gaz naturel :

–

–

Cassure par le heating oil de son plus haut de juin:

Conclusion: Il n’y a pas d’alternative à l’achat des actions US dans les « bons » secteurs économiques et du pétrole, ni les obligations d’Etat ni les métaux précieux n’offrant de perspective de gains à relatif court terme. Les idéologues devront s’adapter au lieu de professer des théories catastrophistes qui n’existent que dans leur imagination !

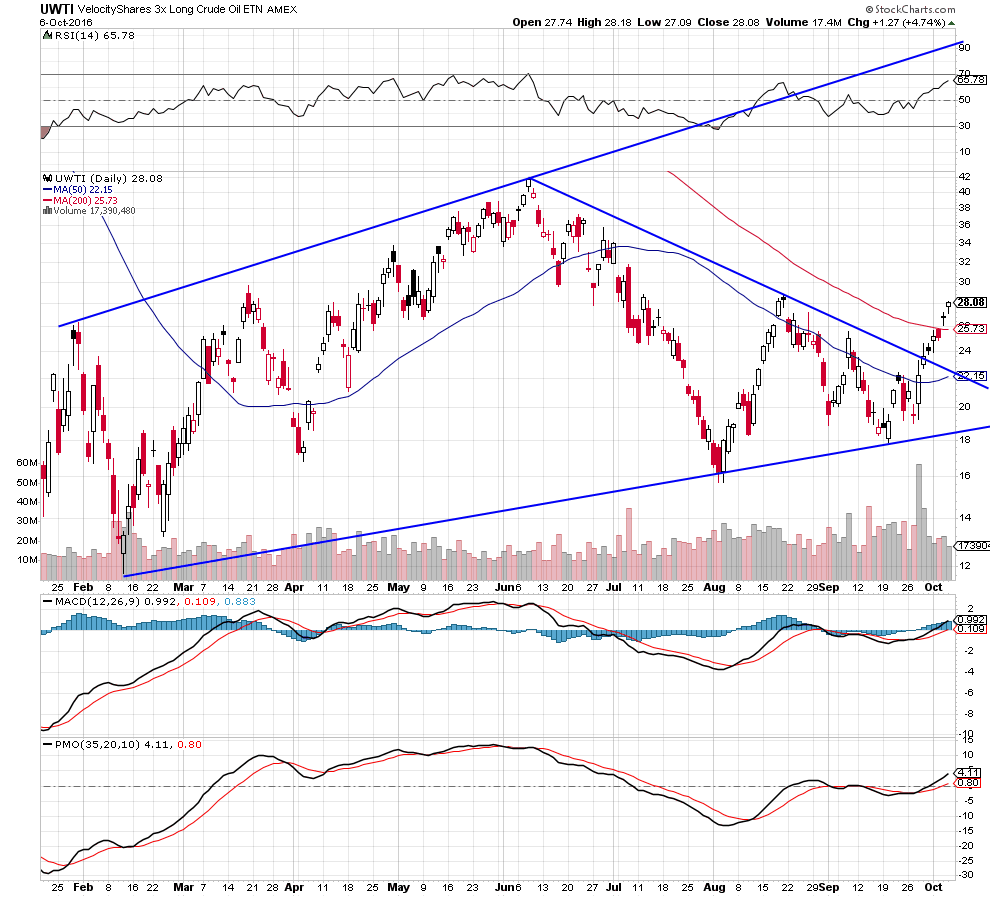

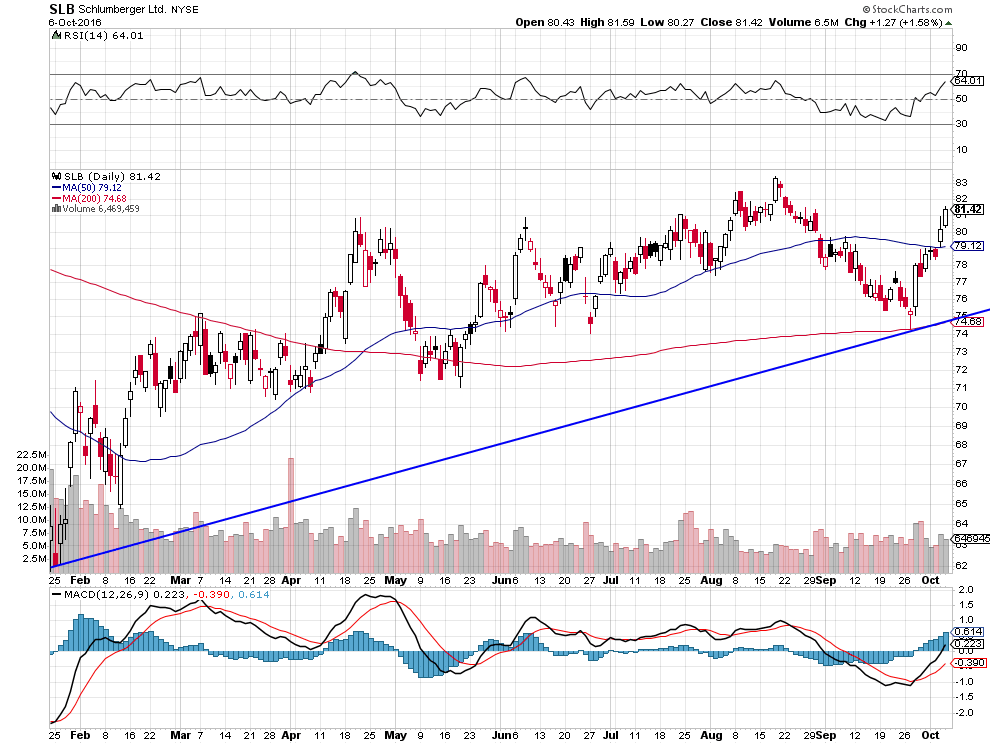

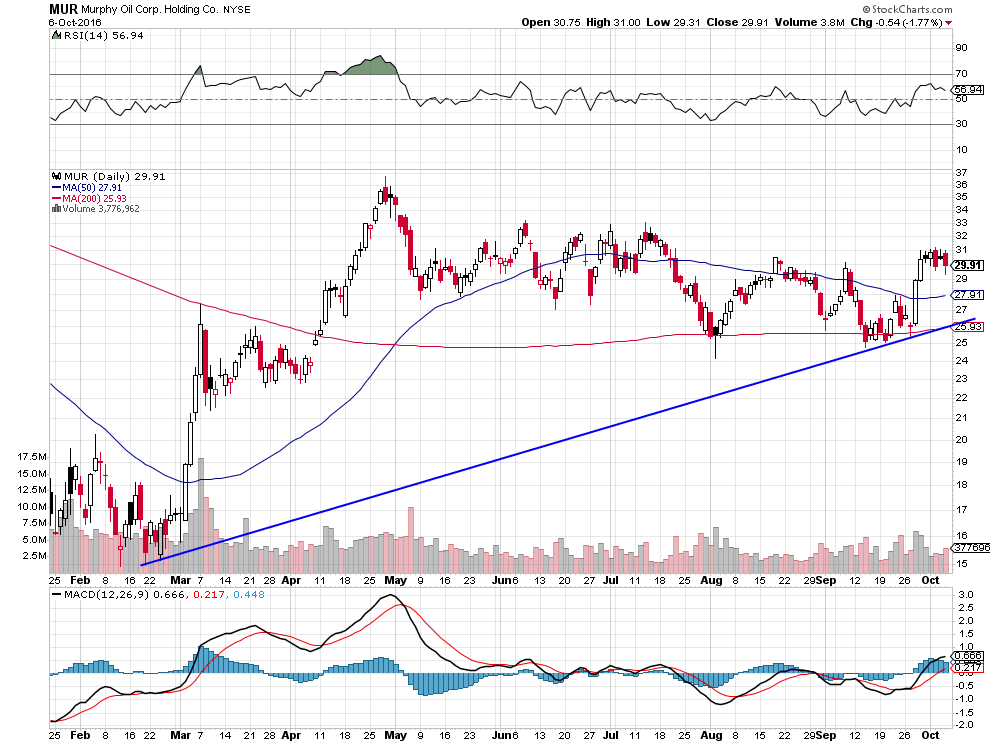

07oct.

Renouvellement des abonnements annuels échus en octobre 2016 + quelques graphiques sur le pétrole et les actifs pétroliers sur lesquels nous sommes et restons long

Cher abonné. Si vous avez souscrit votre abonnement à notre site en octobre 2015, nous vous prions de faire le nécessaire pour le renouveler en payant rapidement la cotisation annuelle de 400 CHF (environ 33 CHF par mois seulement) selon les modalités que vous reçues par mail, afin d’éviter toute interruption d’accès à notre service. Pour le cas où vous n’auriez pas reçu ce mail, merci de nous le faire savoir auprès de » lecontep@bluewin.ch « . Les marchés financiers entrant dans une phase particulièrement importante de leur évolution, ne manquez pas les informations que nous publierons le plus régulièrement possible dans les jours, semaines et mois à venir. Merci de parler de notre site à vos relations qui pourraient avoir intérêt à prendre connaissance de nos informations indépendantes, précises et pertinentes, puisées aux meilleures sources en s’y abonnant elles aussi. Avec nos remerciements pour votre fidélité.

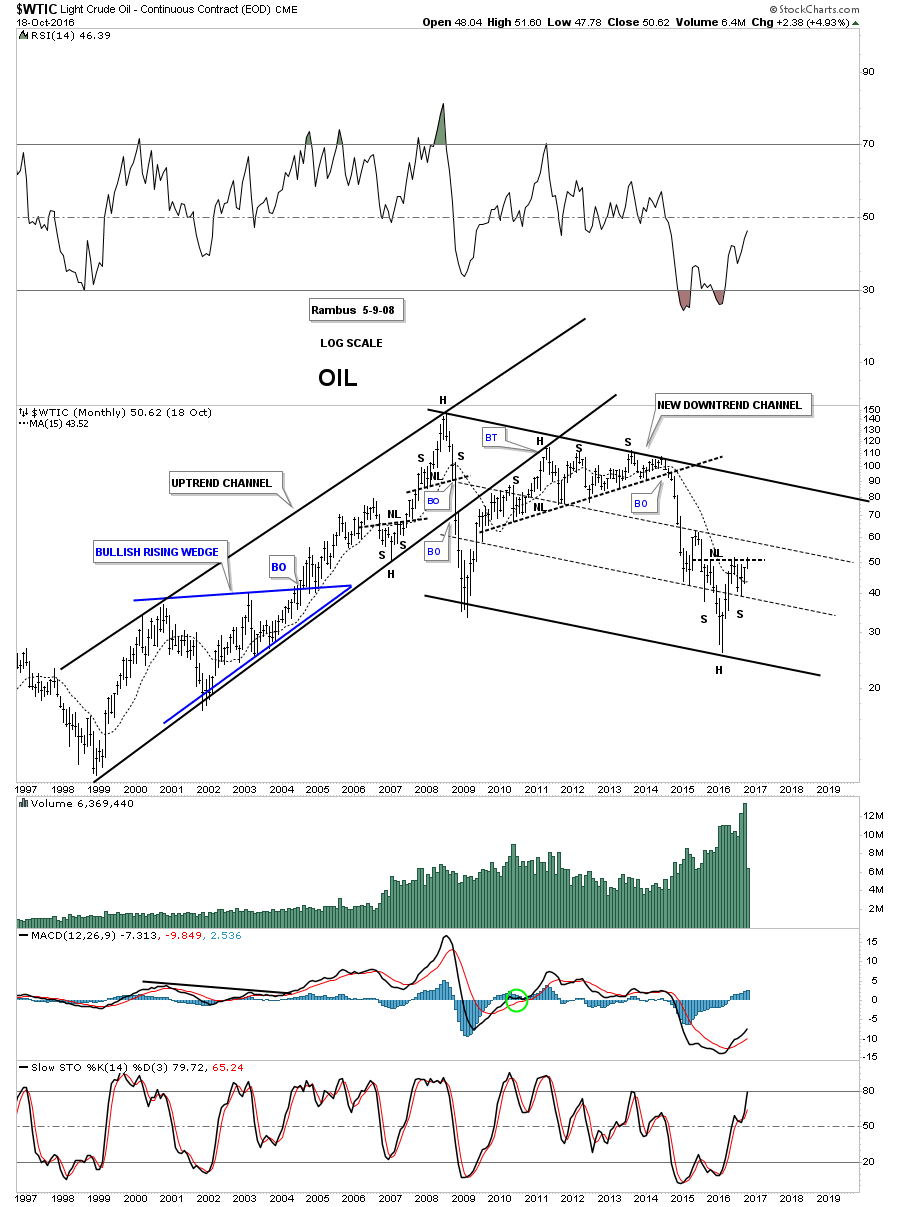

Rambus est depuis février 2016, comme nous, haussier sur le pétrole et les actifs pétroliers, son objectif est de 77 USD le baril:

–

–

Pour notre part, notre objectif se situe entre 63 et 75 USD le baril:

–

–

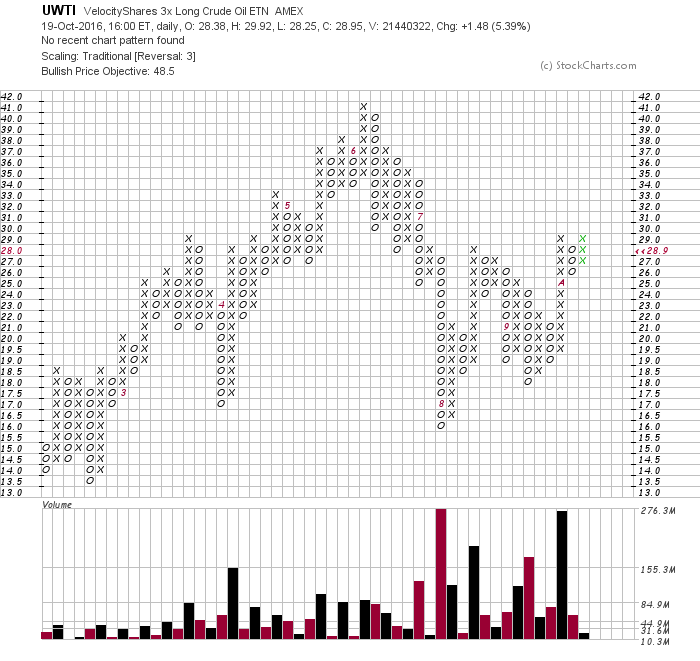

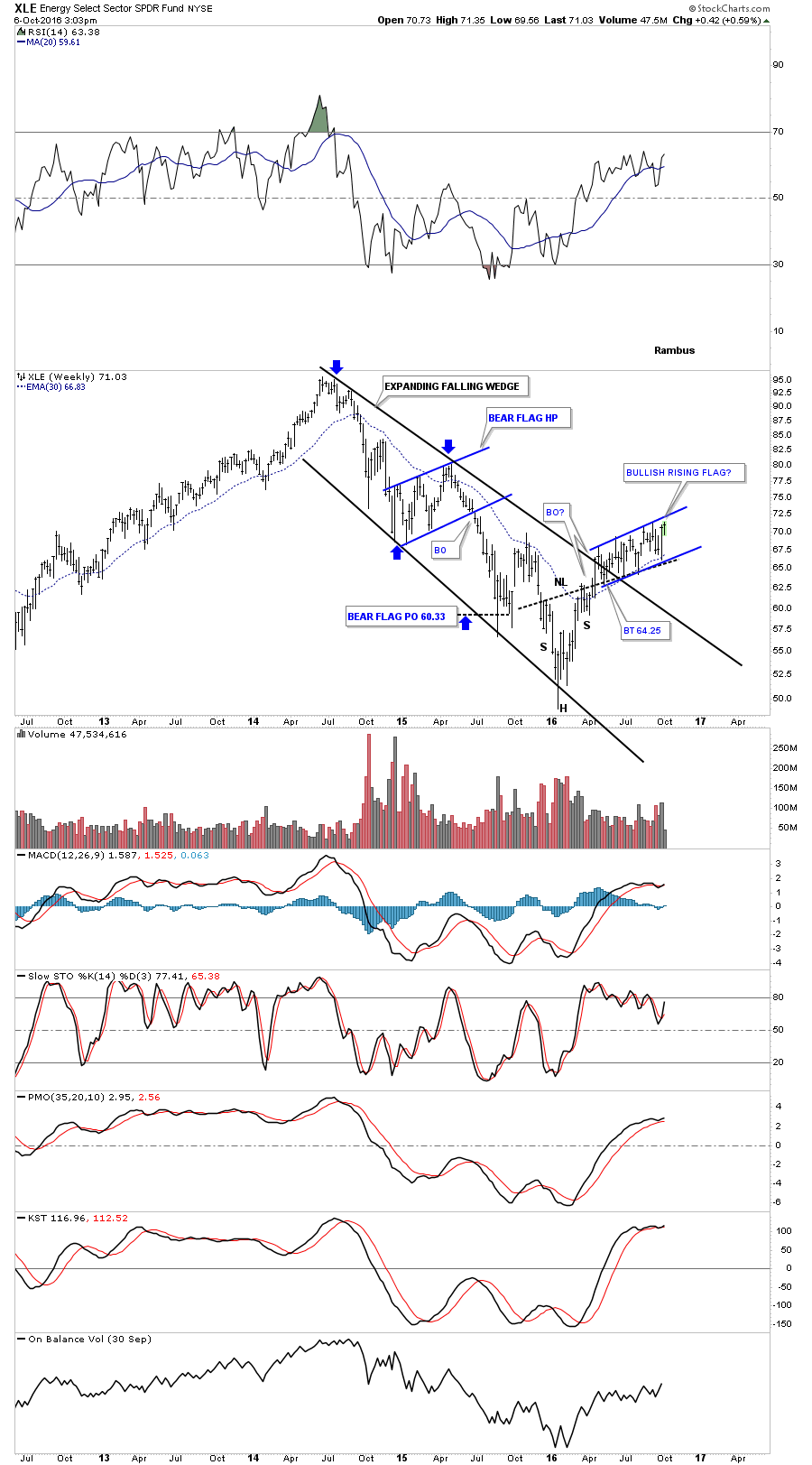

Les trois ETF pétroliers (XLE, OIH, UWTI) sur lesquels nous sommes long:

–

–

–

–

Les trois actions pétrolières (Schlumberger, Murphy Oil, Marathon Oil) sur lesquelles nous sommes le plus long:

–

–

–

–

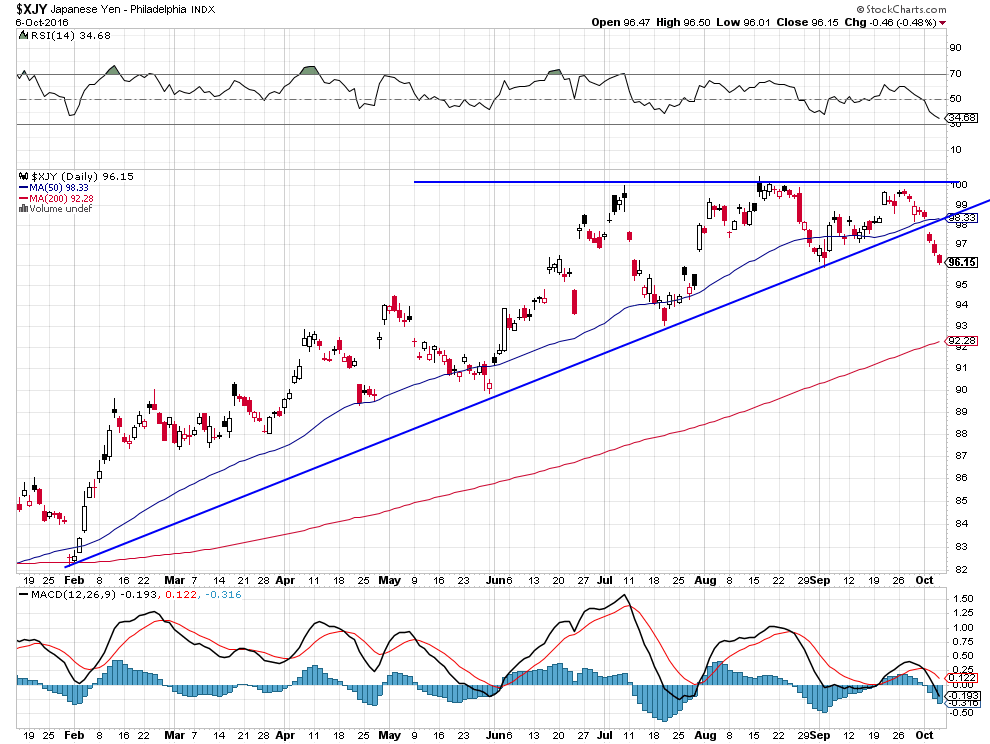

Acheter le pétrole et les actifs pétroliers c’est le meilleur moyen de réaliser des profits, indépendamment des aléas de l’élection présidentielle US, en ce moment et de se protéger contre toute hausse du dollar US qui pourrait intervenir en liaison avec la chute du yen contre le dollar US laquelle pourrait entrainer aussi les autres monnaies à la baisse contre le dollar US.

–

Massacre en vue sur le yen japonais: retour vers son plus bas de février 2016 vers 82? En tous les cas les 92 sont probables (ce qui incidemment ferait encore plus chuter l’or).

–

–

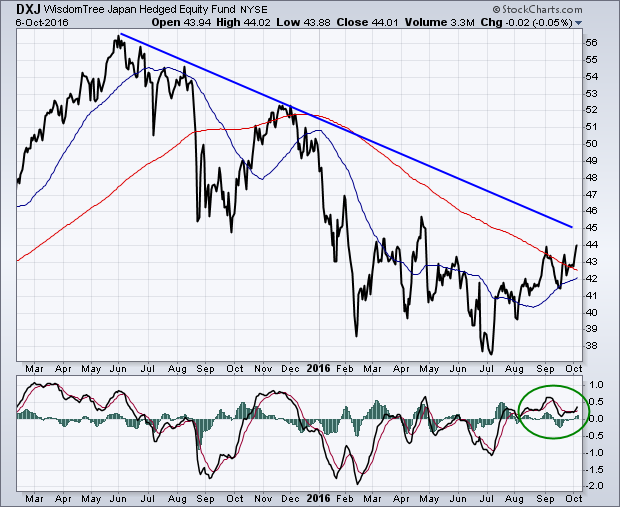

A noter, par ailleurs, que les actions japonaises (en principe favorisées par la baisse du yen) sont proches de casser à la hausse sur l’ETF DXJ

–

–

Comme le remarque John Murphy en date du 6 octobre 2016:

NIKKEI MAY BE BOTTOMING… Chart shows the Nikkei 225 trying to bottom. It has just risen above its 200-day line for the first time this year. A close above its September closing high (17081) would be another positive sign. That would be consistent with a falling yen.

–

–

Quelques informations sur le pétrole et la guerre au Moyen-Orient:

–

Objectif sur le pétrole pour Saxo Bank: 67,50 USD le baril