Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

11juil.

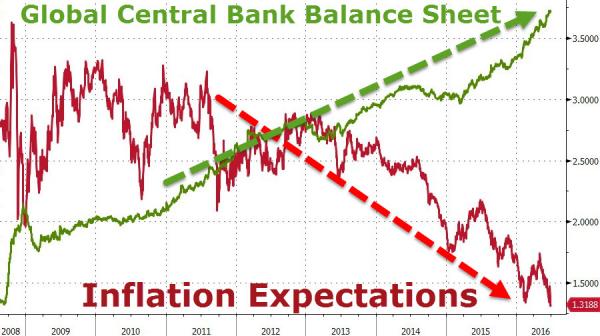

Va-t-on vers l’inflation ou bien vers plus de déflation aux USA, au Japon et en Europe continentale?

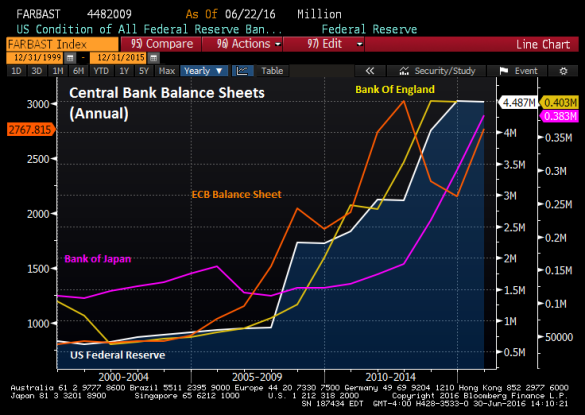

Les banques centrales du Japon et d’Europe continentale se sont désespérément lancées d’abord dans « la dévaluation compétitive » de leurs monnaies, ensuite dans le Quantitative Easing Forever, c’est-à-dire l’achat illimité tous azimuts d’obligations, et la fixation de leurs taux directeurs zéro puis négatifs, qui ont produit des intérêts négatifs jusqu’aux maturités à 10 voire à 20 ans, dans l’idée que cette politique keynésienne ultra laxiste finirait par produire de l’inflation. Ce qui a initialement fait monter leurs marchés d’actions qui ont ensuite chuté mais n’a pas fait repartir les anticipations inflationnistes au niveau de l’économie réelle qui continue à être en stagnation / déflation pour la raison principale que la vitesse de circulation de la monnaie et que le multiplicateur de crédit se sont effondrés, la masse monétaire créée en surplus n’étant pas allée dans l’économie réelle précitée mais ayant été stérilisée dans « la trappe à liquidité ». Tout cela a eu comme effets négatifs de relancer les dettes publiques et d’accroitre le bilan pourri des banques centrales, tout en fragilisant beaucoup les banques privées dont la situation a empiré. Pire, les monnaies japonaise et d’Europe continentale -du fait des excédents de commerce extérieur comme de l’ajustement des parités de pouvoir d’achat- remontent contre le dollar US. C’est donc un échec. D’autant que les systèmes bancaires japonais et européens en très mauvaise posture doivent être d’urgence recapitalisés ou bien les mauvaises banques liquidées.

Aux USA en revanche, la Federal Reserve, ayant d’abord eu recours à plusieurs Quantitative Easings, au total moins importants en volume que ceux mis en place au Japon et en Europe continentale, a timidement commencé sa normalisation monétaire en cessant lesdits QE et en remontant une première fois son taux directeur. Il en a résulté une baisse des taux d’intérêt à moyen et long termes qui sont toutefois restés positifs mais surtout une reprise des actions et de l’immobilier US, le dollar US ayant baissé contre les monnaies japonaise (surtout) et européennes (un peu moins). La déflation a fait place à une inflation modérée et la croissance économique, pour faible qu’elle soit, n’est pas négligeable, essentiellement grâce aux dépenses des consommateurs (qui représentent 70% du PIB US) et à la réduction (ni trop forte ni trop faible n’obligeant pas la Fed à changer de politique) du nombre de chômeurs. Le multiplicateur de crédit est en voie de redressement. C’est donc un succès. Les bourses d’actions US étant d’ailleurs au plus haut.

La Fed est actuellement engagée dans une politique capitalistique pro-business « de reflation des actifs », via plusieurs moyens (entre autres les rachats de leurs propres actions par les banques et entreprises US qu’elle vient d’autoriser massivement), pensant que « l’effet richesse » ainsi produit lui permettra d’améliorer les choses aux USA, tout en évitant une crise politico-boursière qui couterait la présidence à Hillary Clinton en novembre 2016.

–

On peut donc penser que l’inflation, pour le moment limitée aux actifs -actions et immobilier US-, est en voie de repartir aux USA mais pas au Japon ni en Europe continentale, ce qui est baissier pour le dollar US mais haussier pour les métaux précieux et le pétrole (actions des sociétés minières et pétrolières surtout).

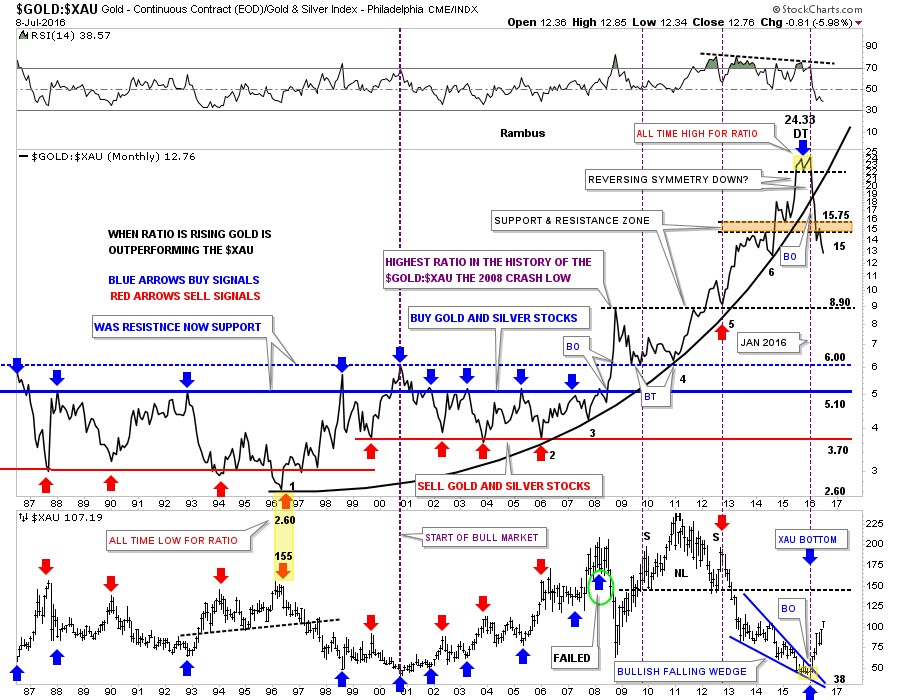

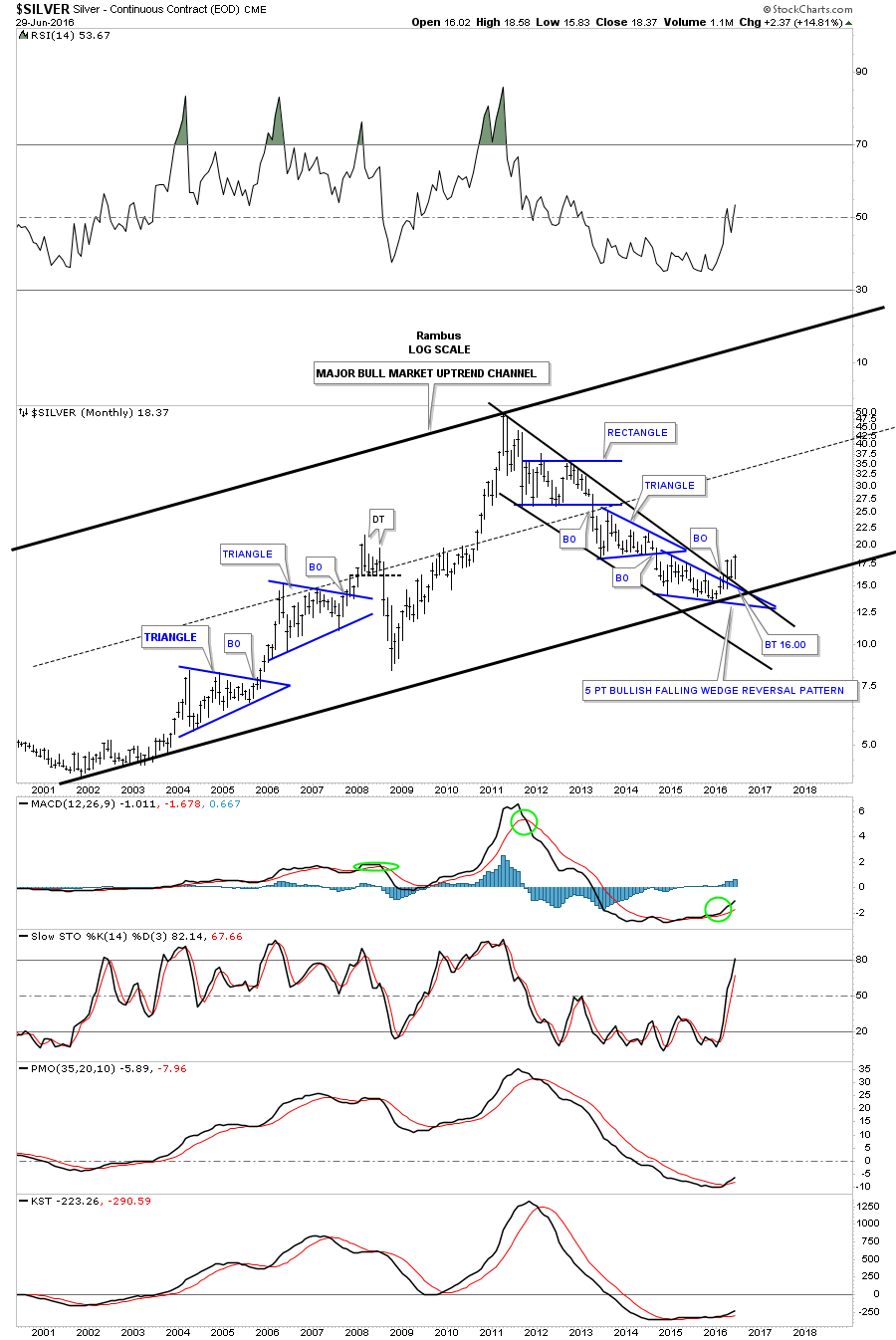

Rambus est surtout haussier sur les actions des sociétés minières plutôt que sur l’or, ce dernier baissant contre les indices d’actions desdites sociétés (comme le XAU):

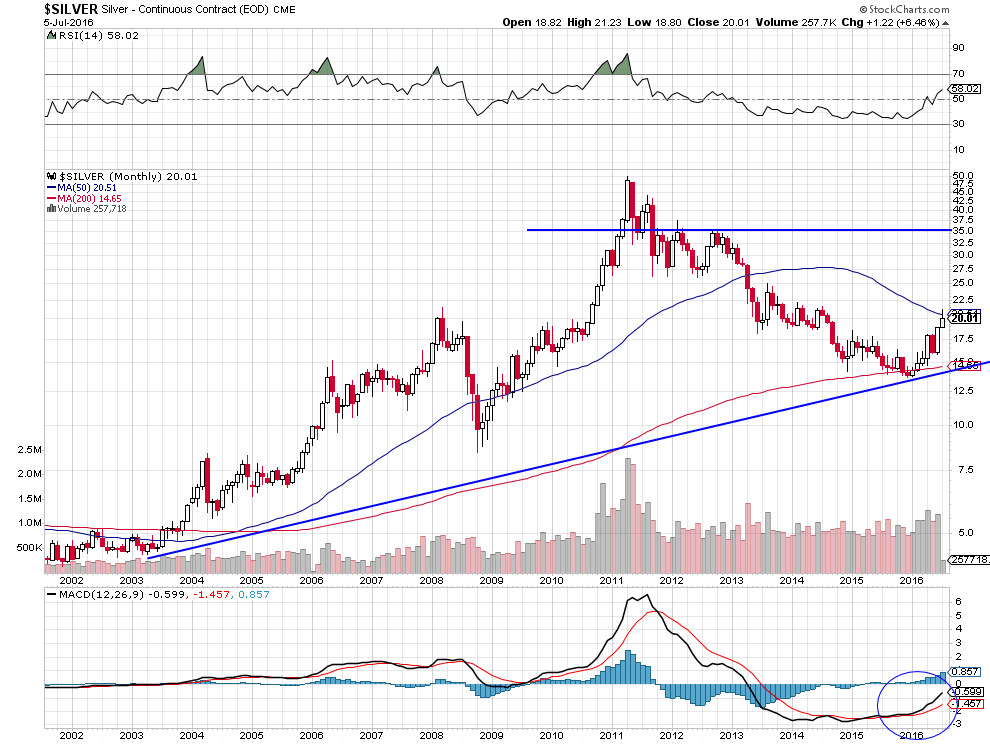

C‘est surtout l’argent-métal (sur lequel nous sommes longs) très sous-évalué et en déficit de production par rapport à la consommation qui devrait monter plutôt que l’or (sur lequel nous n’avons pas de position) qui ne s’est redressé que parce que le dollar US/yen a chuté.

C’est en partie la baisse des taux d’intérêt US à 10 ans, suffisamment bas mais pas trop, pour ne pas paniquer les investisseurs et maintenir les banques privées à flot, qui explique la hausse des actions US vers lesquelles vont les investisseurs US lorsque les obligations d’Etat US rapportent de moins en moins.

Ce qui signifie que lorsque les taux à 10 ans baissent en dessous de zéro et deviennent négatifs comme au Japon et en Europe continentale, ils deviennent contre-productifs, leurs banques centrales sont donc allées beaucoup trop loin beaucoup trop fort et doive agir pour cesser ce processus en renonçant à leurs Quantitative Easings, ce qu’elles ne semblent néanmoins pas décidées de faire tant elles sont convaincues à tort que leur politique est la bonne.

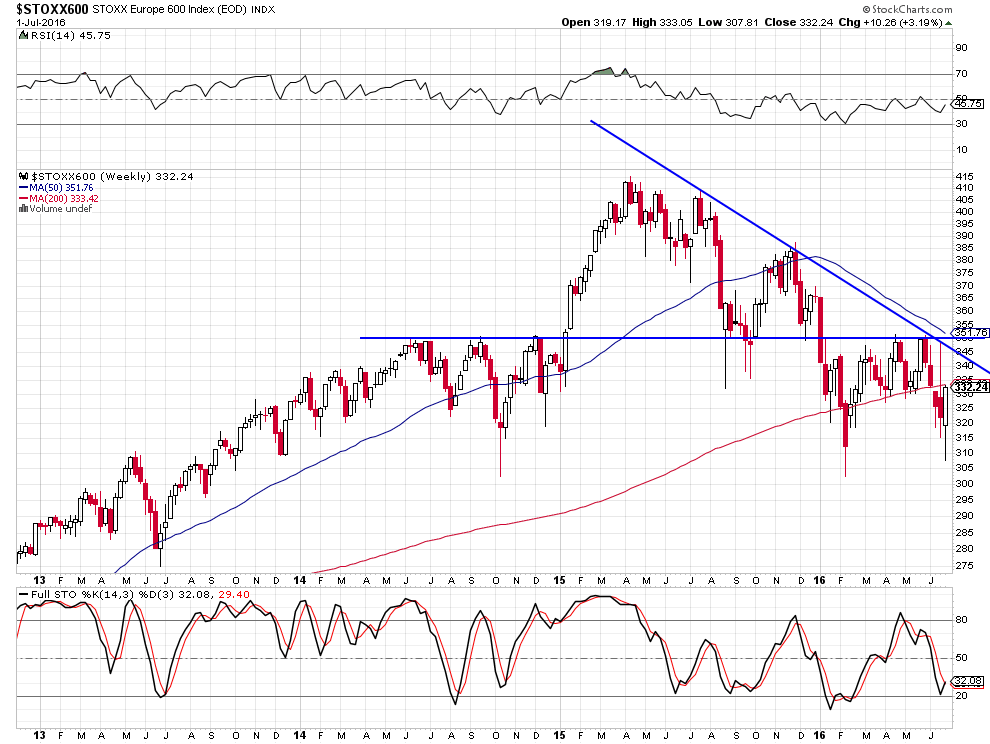

Tout cela reste évidemment baissier pour les actions japonaises et européennes dont il faut rester à l’écart, même si elles remontent un peu dans le sillage de la hausse des actions américaines, en raison de la politique « d’euthanasie du rentier » mise en place par les banques centrales du Japon et d’Europe continentale.

Politique capitalistique pro-business « de reflation des actifs » aux USA contre politique « d’euthanasie du rentier » au Japon et en Europe continentale, PROFITEZ DU NOUVEAU BULL MARKET DES ACTIONS US EN GÉNÉRAL… Ne prenez pas encore les profits sur les ETF longs et ultra longs actions US qui ont encore beaucoup de place pour monter (en zigzag comme d’habitude).

—————————————————————————–

–

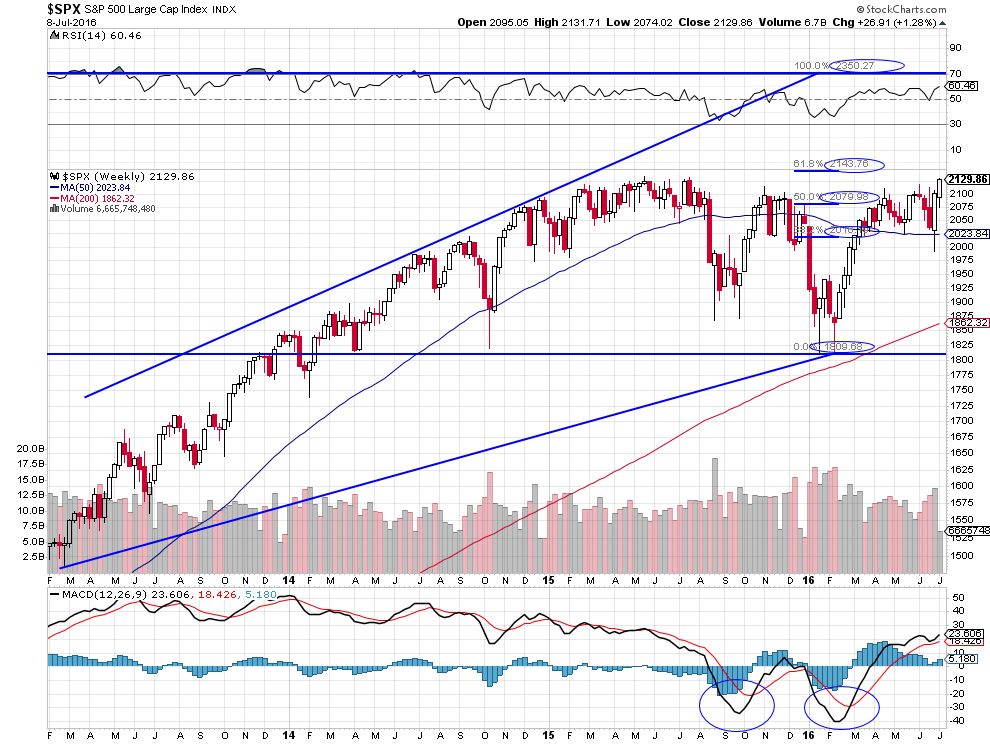

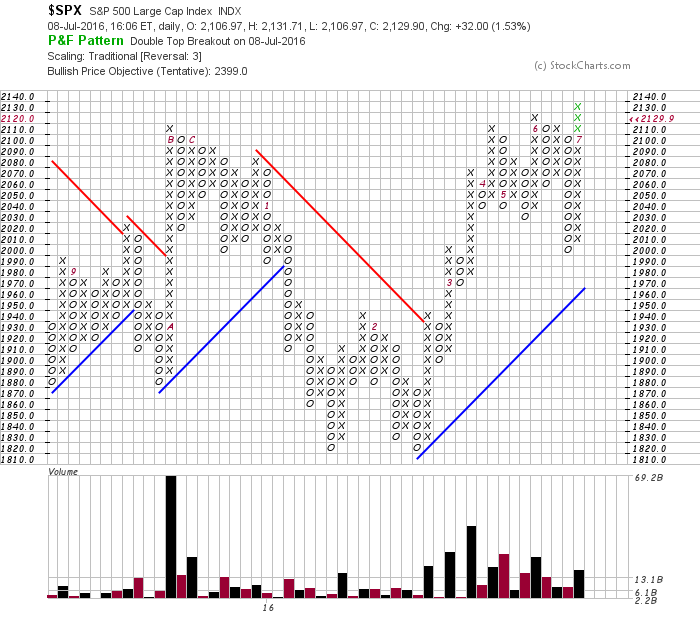

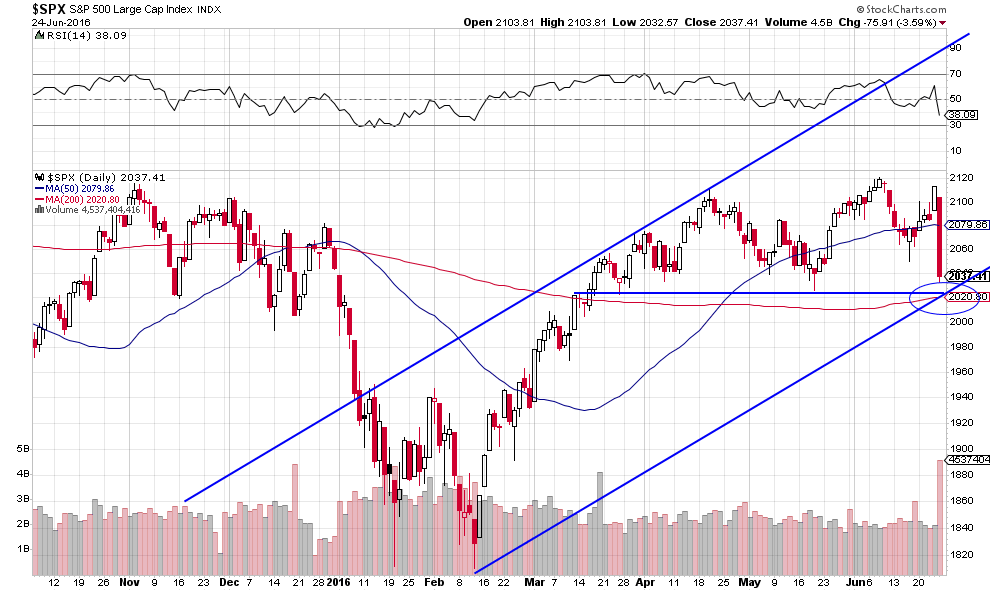

Katie Stockton, BTIG chief technical strategist, a plus ou moins même objectif que nous sur le S&P500 soit 2350 / 2400:

La volatilité n’est pas l’ennemie des profits financiers, tout au contraire

Étant donné les multiples cassures économiques, sociales, financières, monétaires, culturelles et politiques du « Nouvel Ordre Mondial », dont l’instabilité structurelle en fait un « Nouveau Désordre Mondial », les marchés sont de plus en plus instables ce qui produit leur volatilité.

–

–

Le seul moyen de faire face à cette volatilité et d’enregistrer des profits financiers est de rester en permanence sous-engagé donc avec suffisamment de cash disponible mais, dès que l’on perçoit une conjoncture plutôt favorable sur un actif donné, de « faire le plein » temporairement puis de prendre ses profits rapidement, tout en gardant des positions de base de plus long terme suffisantes conformément à la stratégie que l’on a adoptée initialement.

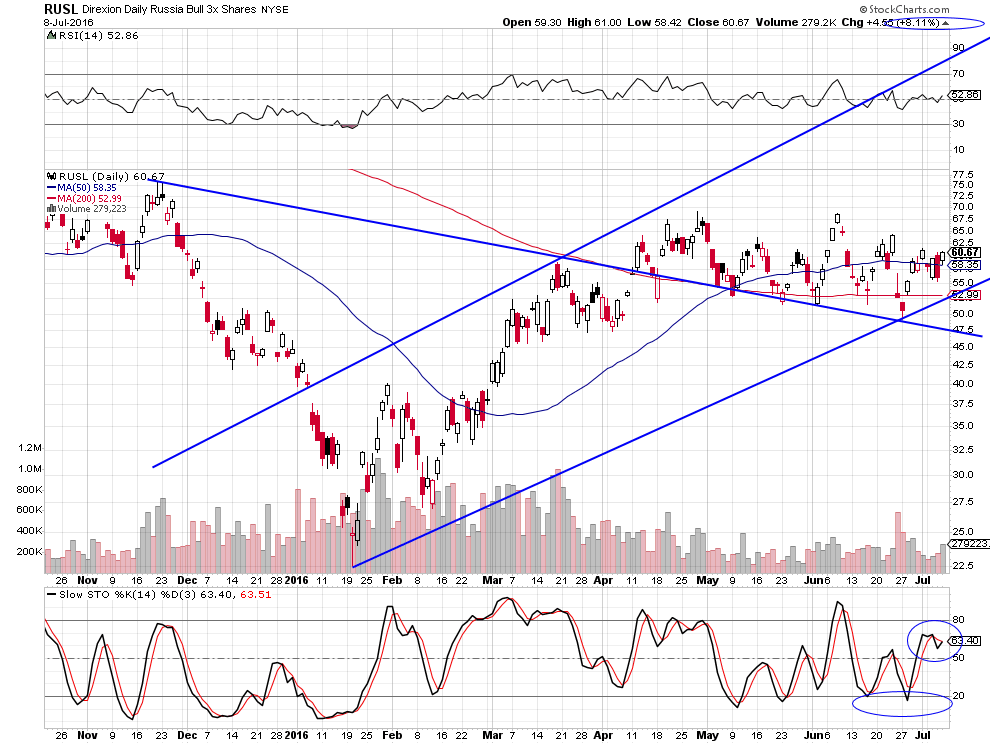

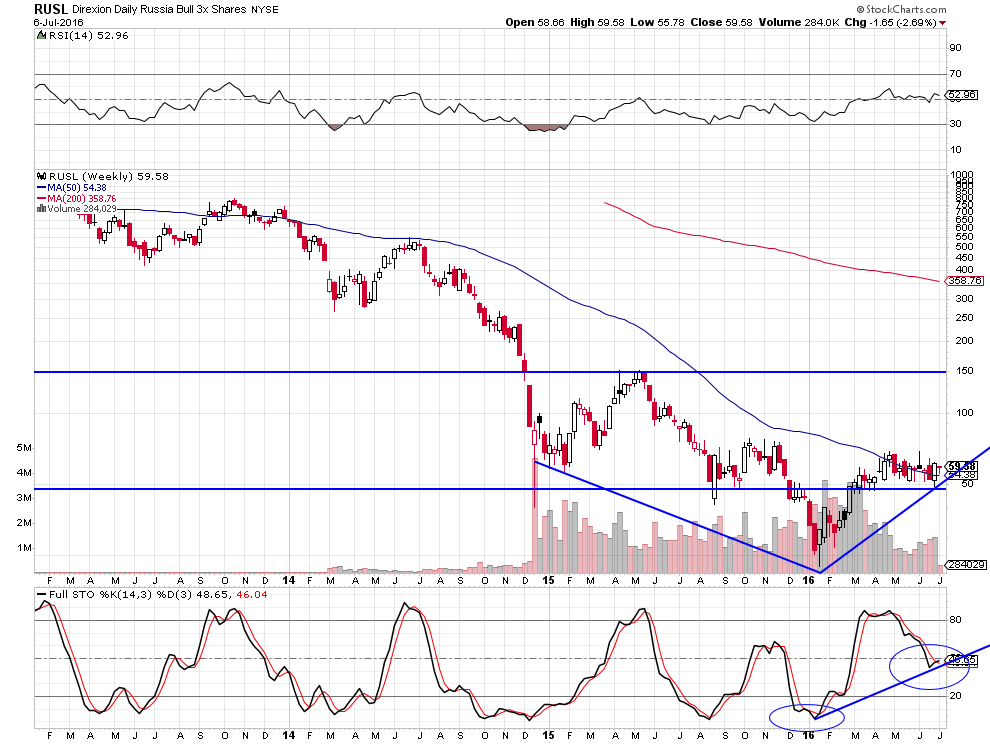

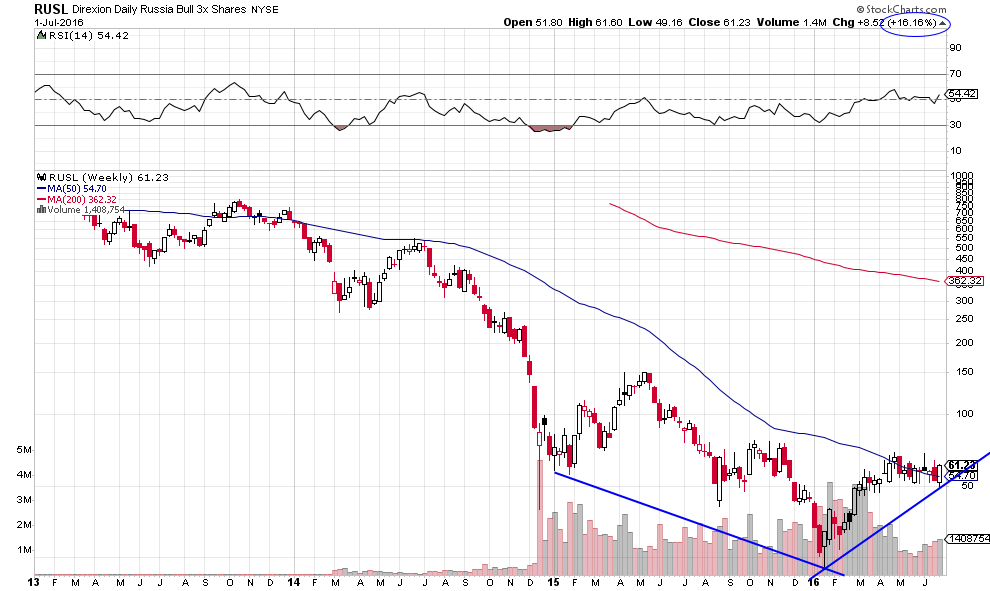

Ainsi, depuis février 2016, nous sommes haussiers sur les actions US et sur le pétrole, via des ETF longs et ultra longs surtout, actions US qui constituent la base stratégique de nos portefeuilles-clients et donc que nous conservons à un niveau toujours supérieur à 15% desdits portefeuilles (sans compter l’effet de levier), mais en augmentant ou en réduisant les positions supplémentaires que nous prenons en fonction de configurations graphiques, comme actuellement où nous sommes long actions US à hauteur de près de 25%. Idem pour le pétrole et les actions russes (RUSL), sur lesquels après être monté à plus de 25% de nos actifs, nous ne gardons des positions longues permanentes qu’à hauteur de 5% des portefeuilles environ, mais en montant parfois cette proportion à 15% comme depuis peu pour la réduire ensuite.

–

Hausse du RUSL de +8,11% vendredi seulement, cet actif est très haussier…

–

–

Avoir du cash disponible permet aussi de rentrer immédiatement dans de nouveaux actifs, ainsi que nous l’avons fait récemment pour l’argent-métal sur lequel nous sommes actuellement long via des ETF à hauteur de 15% en moyenne des portefeuilles-clients (sans compter l’effet de levier), dans l’idée d’en acheter plus s’il corrige à la baisse (comme nous l’avons fait jeudi sur le pétrole). D’une façon générale, il faut acheter quand les marchés sur lesquels on est haussier corrigent pas quand ils montent. Évidemment, plus le portefeuille est important plus la diversification est optimale et donc plus le risque de pertes est faible. Il vaut mieux, par ailleurs, éviter le plus possible de prendre des positions shorts sur les marchés parce que les ventes à découvert (sauf dans le cas de l’achat d’ETF shorts) peuvent couter très cher sans que l’on maitrise toujours son risque, alors que lorsque l’on prend des positions longues on peut toujours connaitre son risque maximum à l’avance.

Les investisseurs, à tort ou à raison, ont peur de l’effondrement des obligations et des actions japonaise et européennes, lié aux taux d’intérêt négatifs japonais et européens, ils achètent l’argent-métal pour « se protéger »…

–

–

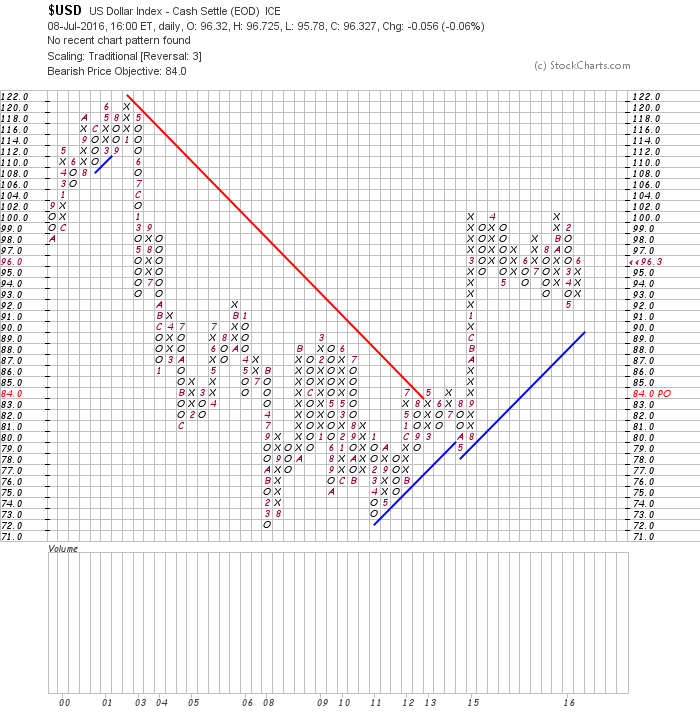

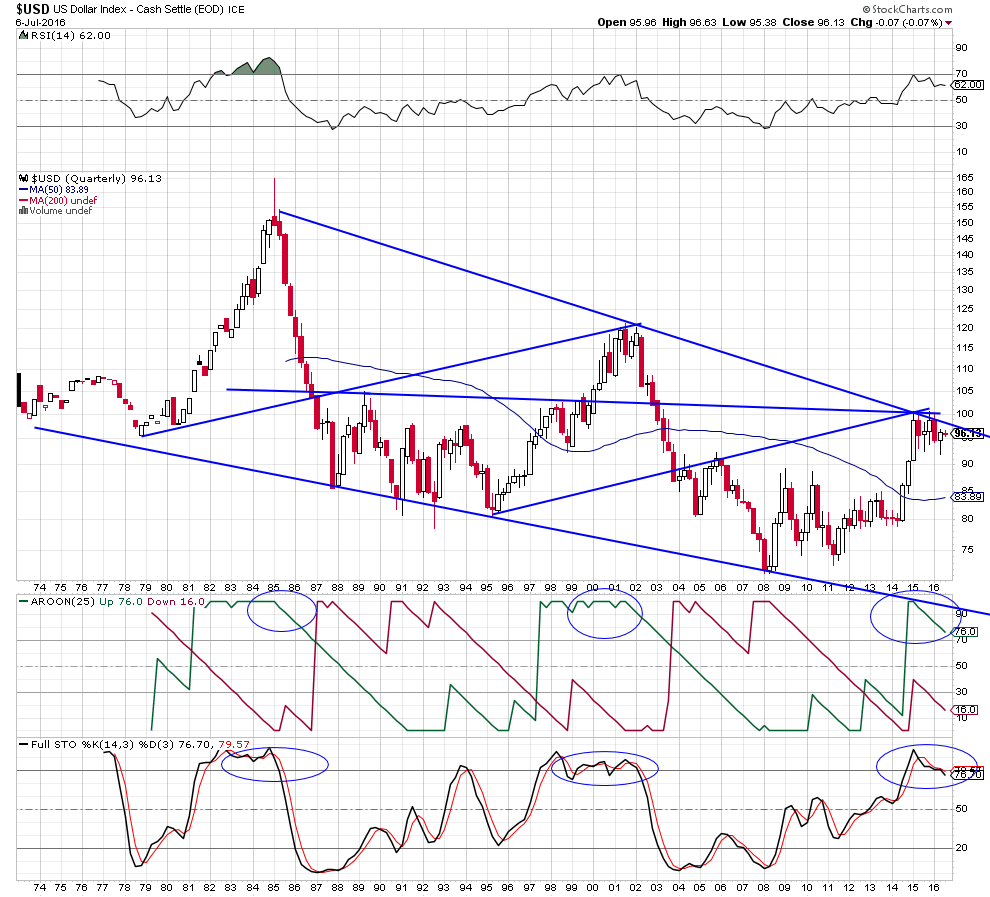

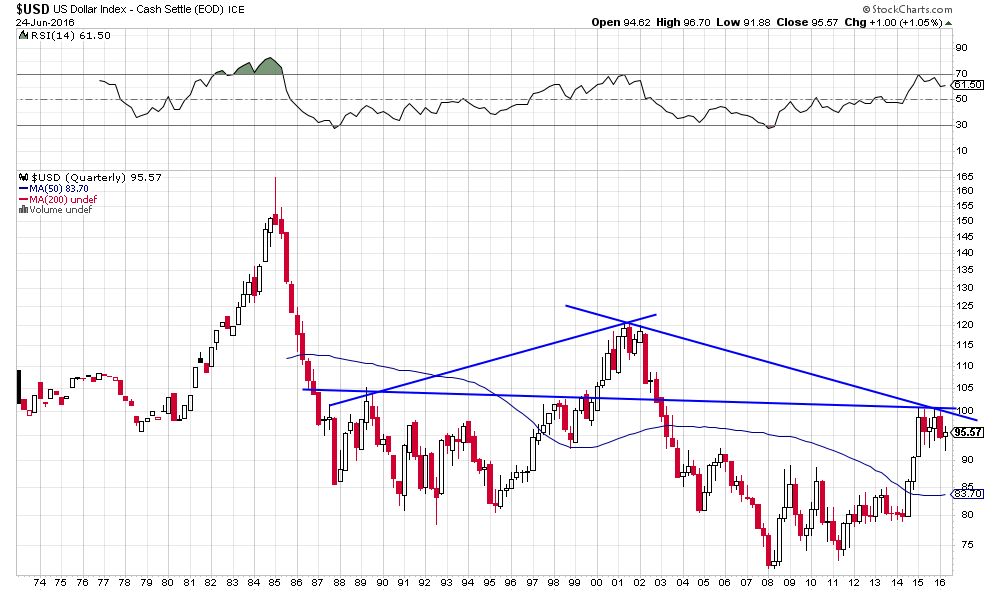

Il faut, en outre, arbitrer les actifs monétaires le plus possible, surtout lorsque des configurations de retournement se dessinent. Ainsi, les dollars US que nous utilisons dans les opérations précitées sont actuellement arbitrés (via des ETF ad hoc) parce que le US Dollar Index est probablement au début d’une phase de baisse (partiellement du fait du non relévement du taux directeur de la Fed, en dépit du bon chiffre de l’emploi de vendredi, comme de l’accroissement du déficit commercial US). C’est d’ailleurs l’une des raisons pour lesquelles nous sommes haussiers actions US, RUSL, pétrole et argent-métal, qui ont tendance à monter lorsque le USD baisse.

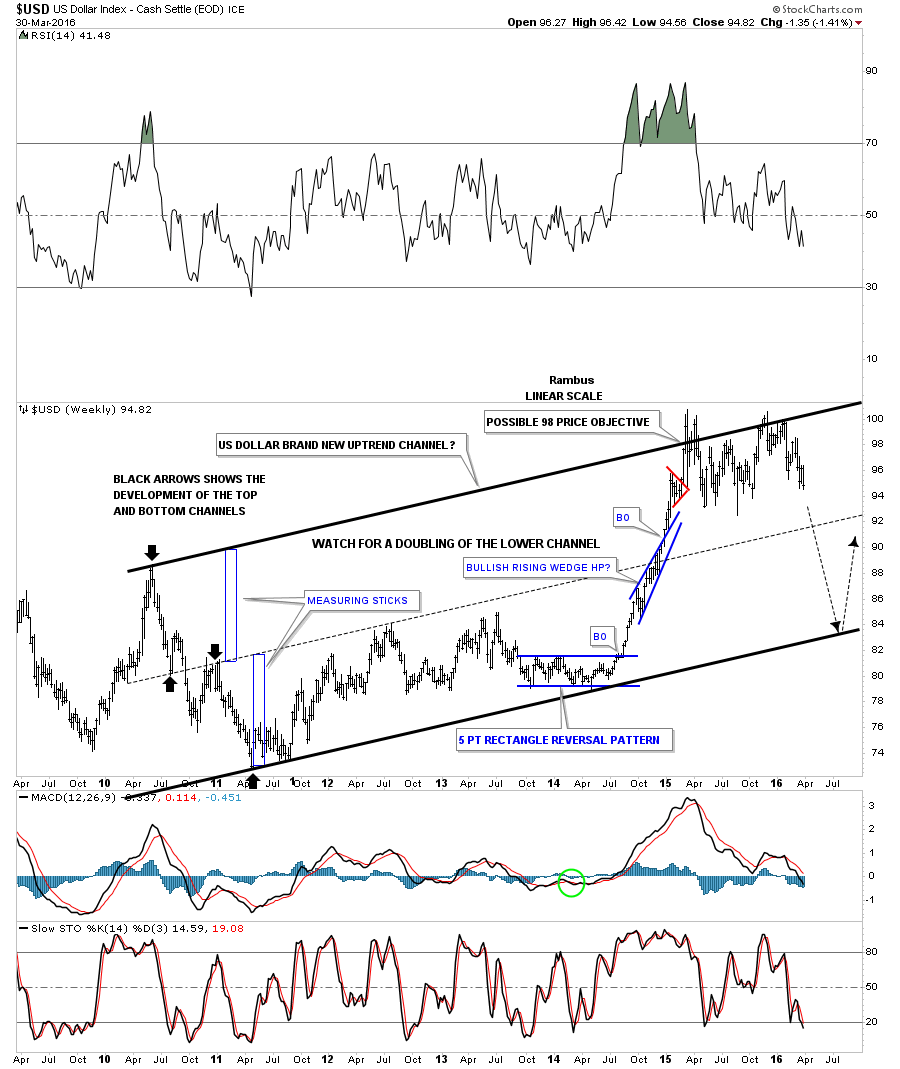

Selon le P&F de StockChart.com, objectif de baisse du US Dollar Index: 84

–

–

Les actions US c’est le meilleur placement refuge de moyen et long terme, aucun autre actif ne produisant des gains équivalents à moindre risque sur longue période, parce qu’elles sont adossées aux plus grandes firmes internationales (bien plus solides que la plupart des États) et à la plus grande et plus riche économie mondiale (largement autosuffisante) que sont les USA. Nous sommes haussiers sur les actions US au moins jusqu’à la fin juillet / début aout 2016 et les conventions présidentielles US démocrates et républicaines, puis nous escomptons leur correction limitée et ensuite leur très forte reprise de septembre à fin novembre 2016, la Fed faisant tout ce qu’elle pourra pour les faire monter le plus haut possible au moment de l’élection présidentielle US afin d’assurer la victoire d’Hillary Clinton, la candidate de l’Establishment. C’est là que réside notre capacité de gestionnaire à détecter les corrections puis les reprises et à les traduire en opérations.

–

Skyrocket US stocks: le début d’un nouveau bull market

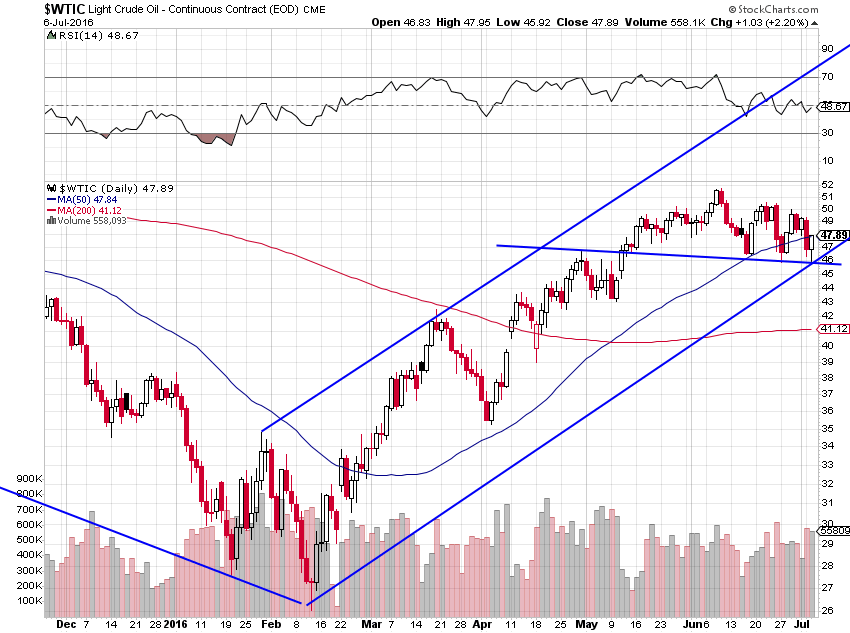

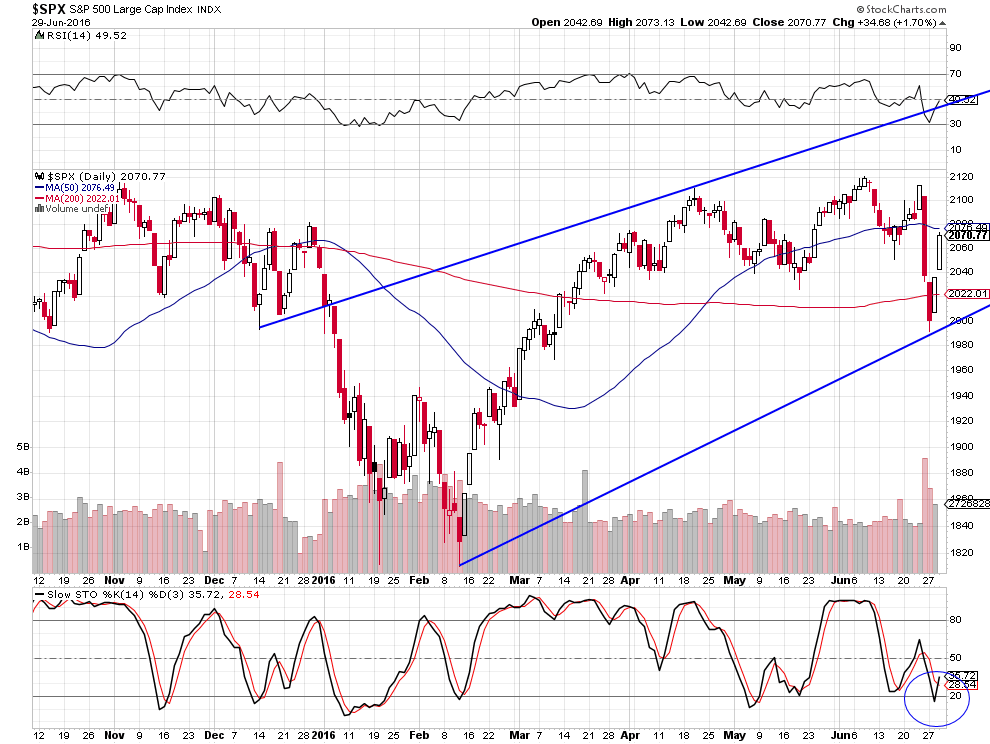

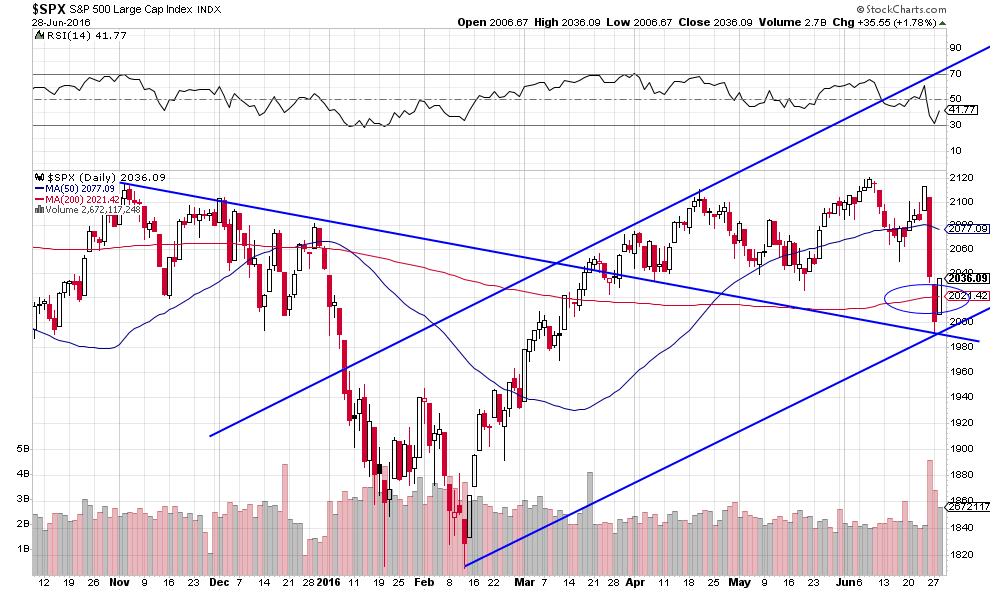

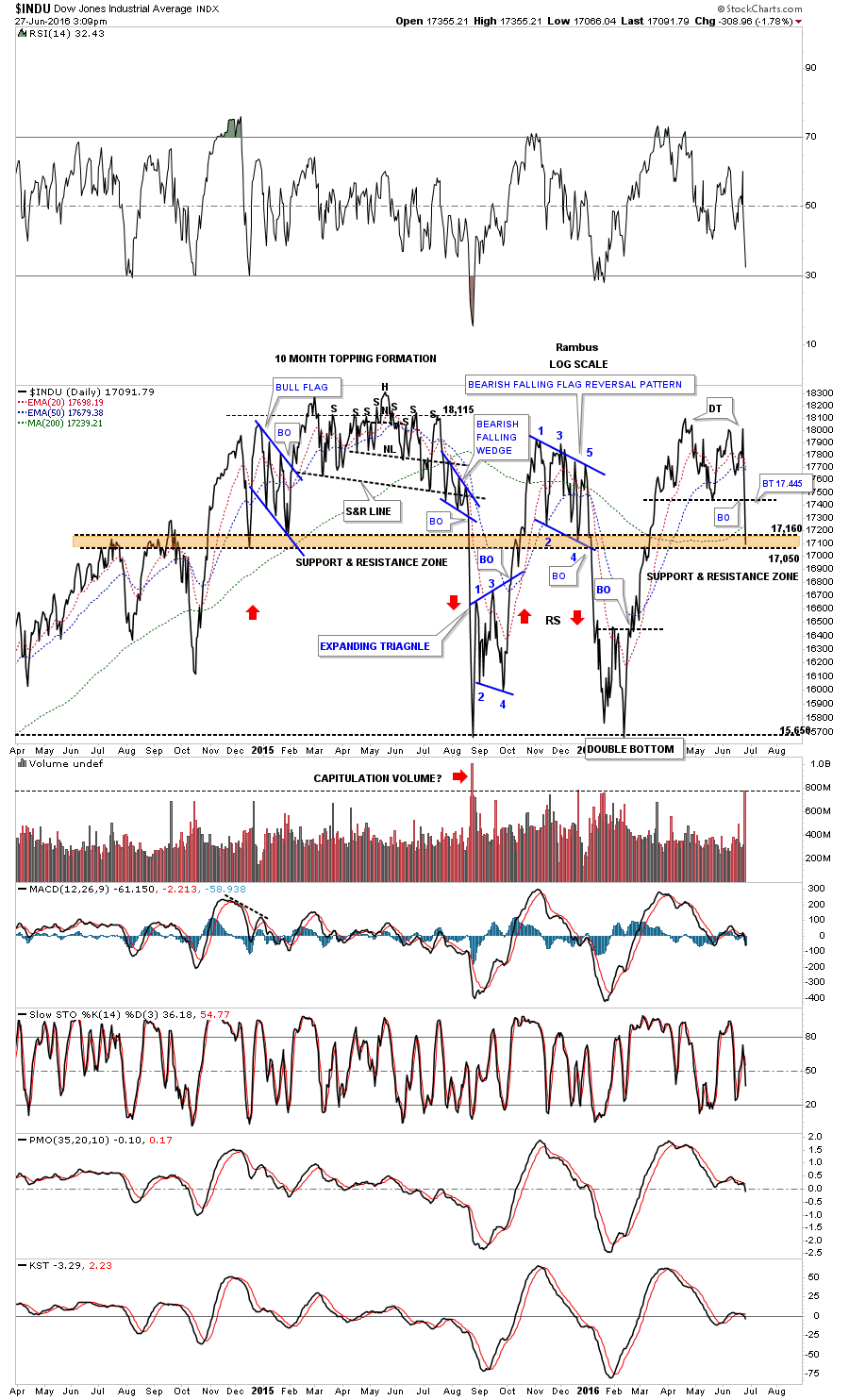

Notre premier objectif de cassure à la hausse des 2125 a été atteint vendredi sur le S&P500, nous pensons que notre objectif de cassure à la hausse des 51 USD le baril sur le pétrole devrait être atteint prochainement parce que les deux actifs précités sont étroitement corrélés et qu’il n’y a pas de récession à venir aux USA avant 2017 tout au moins.

Après révision de nos graphiques et entretien avec nos conseillers, nous croyons que S&P500 pourrait monter (en zigzag comme d’habitude) vers 2350 avant que le présent cycle de hausse se retourne (d’autant que la majorité des investisseurs sont encore shorts ce qui devrait commencer à leur faire subir des pertes qu’ils ne pourront pas longtemps absorber, d’où un méga short covering très proche…).

–

–

Le P&F de StockCharts.com donne 2399 comme objectif final pour le S&P500

–

–

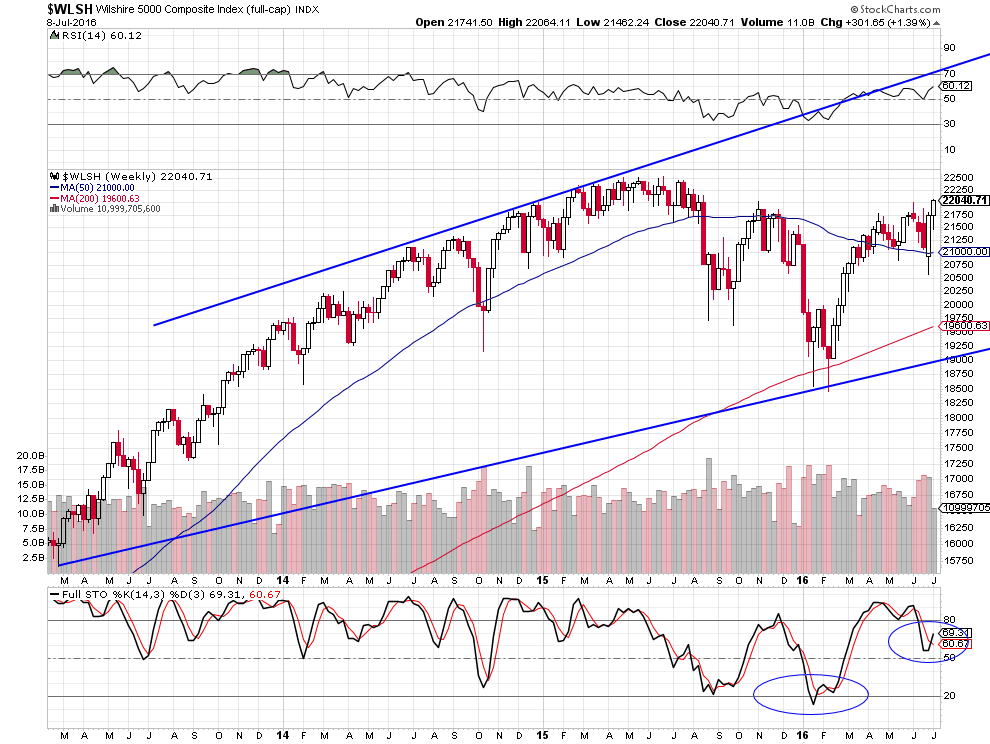

L’indice Wilshire, qui regroupe le plus grand nombre d’actions US, confirme leur fort potentiel haussier après une année d’évolution latérale

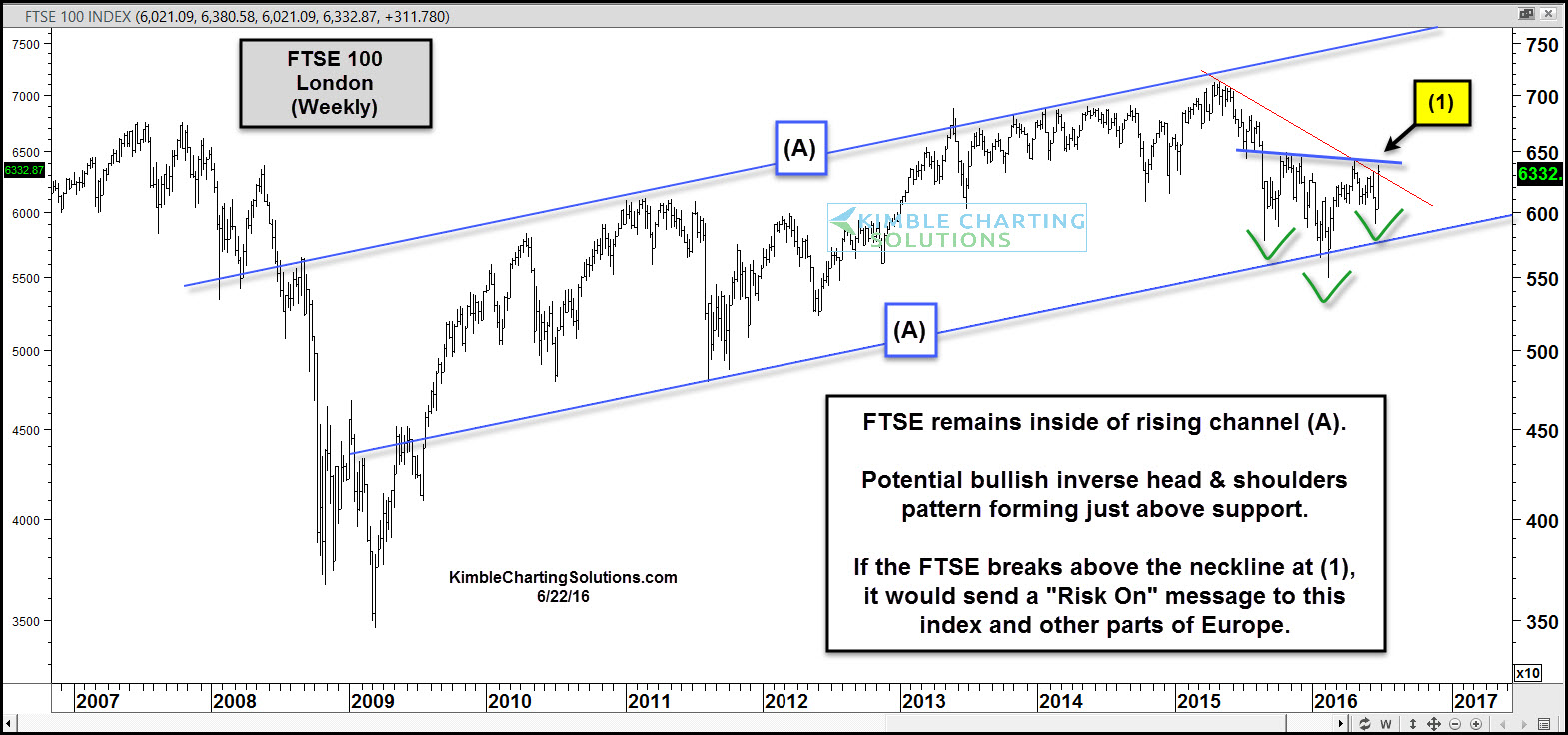

La diversification est un facteur important de gains mais elle ne doit pas être beaucoup trop large, parce qu’alors on ne peut pas se concentrer sur les actifs que l’on privilégie. Mieux vaut rater des opportunités sur certains autres actifs mais être bien positionné sur ceux que l’on a stratégiquement choisis. Par exemple, nous étions proches d’acheter les actions anglaises (FTSE) juste après le vote du Brexit, ce que nous n’avons finalement pas fait (mais ce n’est que partie remise dès que la livre sera stabilisée) parce qu’étant un peu effrayé par l’importance de la chute de ladite livre sterling, nous avons acheté plus d’ETF longs actions US à la place.

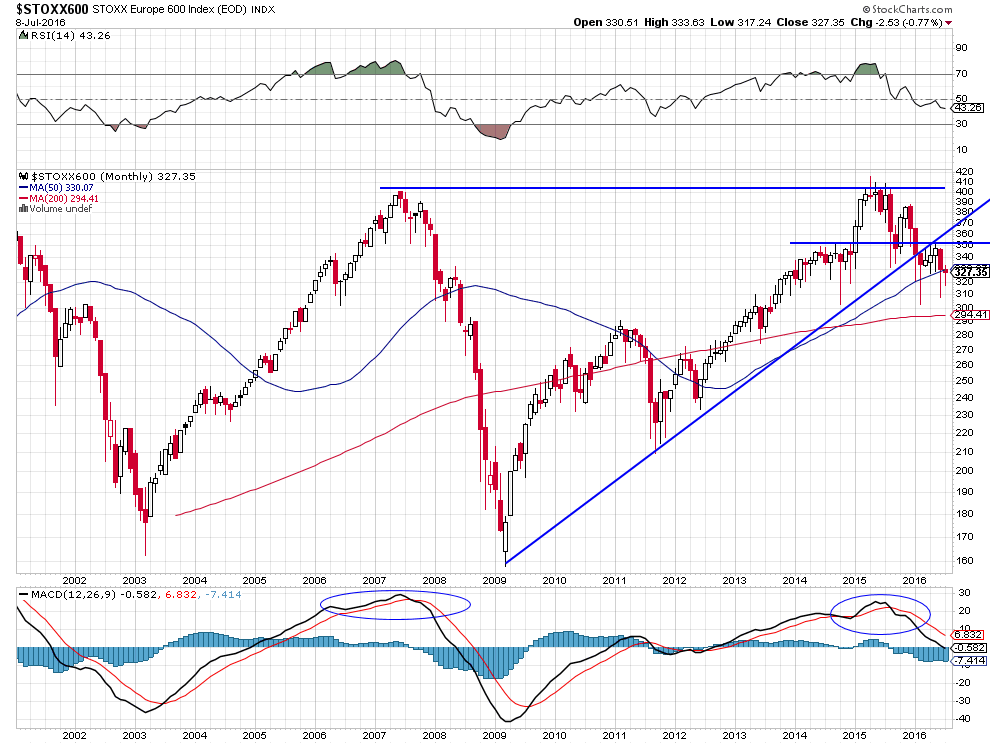

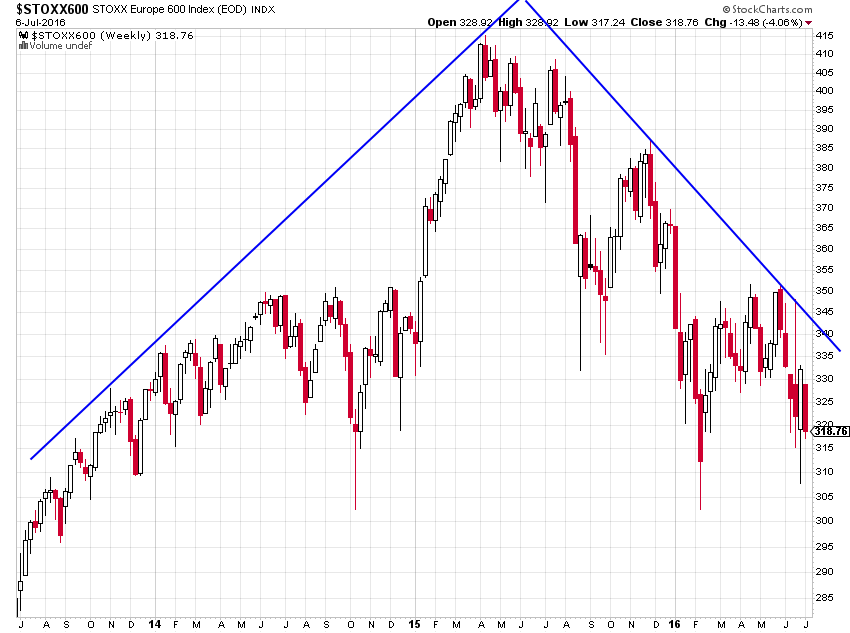

Nous déconseillons en revanche d’acheter les actions d’Europe continentale, japonaises et chinoises (même si la hausse des actions US les tire un peu), dont les fondamentaux sont épouvantables (immigration massive incontrôlée, Brexit et démantèlement de l’Union européenne, chômage de masse, crises de la dette et sociale, etc.), et les systèmes bancaires quasi ruinés (la Banque du Japon et la BCE agissant comme des pompiers-pyromanes ayant elles-mêmes tué leurs banques par leurs taux négatifs tout en prétendant les sauver par leurs achats d’obligations…),

–

Actions européennes: l’horreur!

–

–

–

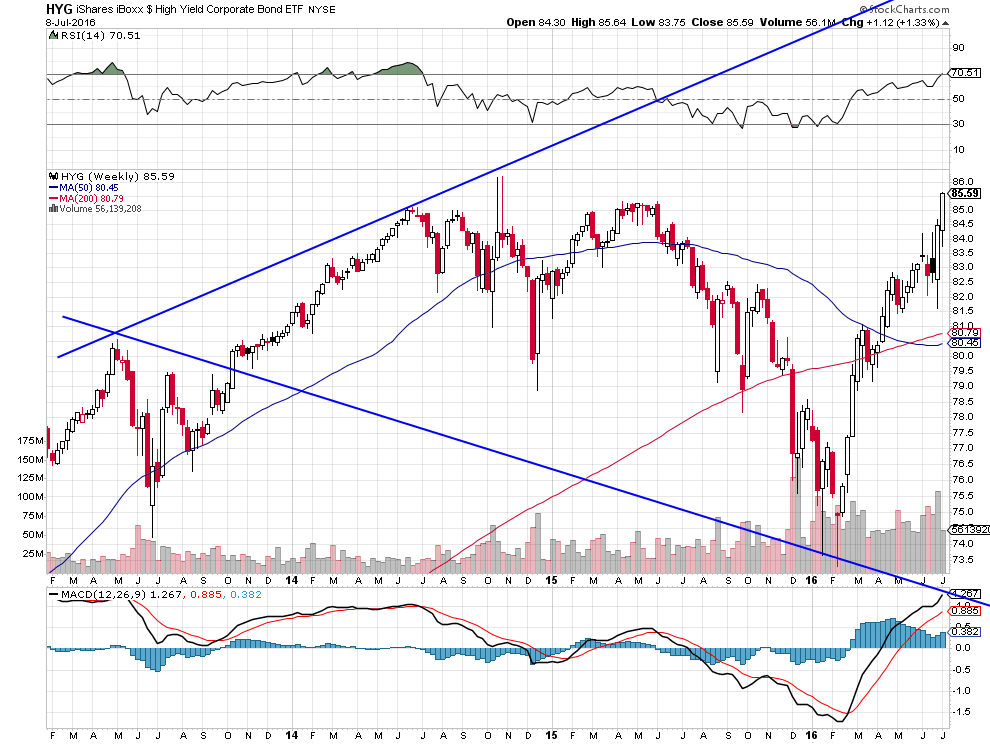

ou bien d’acheter les obligations d’Etat, dont le niveau de sur-évaluation est grotesque du fait des politiques de taux d’intérêt zéro ou négatifs des principales banques centrales qui constituent une aberration historique dont le coût final se paiera par un krach obligataire au Japon et en Europe retentissant avec l’effondrement du crédit et la chute des prix immobiliers (faisant alors « monter au ciel » les actions et l’immobilier US). Les seules obligations que l’on peut acheter, ce sont celles high yields des grandes entreprises US via le HYG par exemple. Vendez les actifs immobiliers en Europe, en Suisse et en Grande-Bretagne, achetez-les aux USA.

Relire notre commentaire du 2 juillet 2016 expliquant pourquoi les politiques keynésiennes ultra laxistes des banques centrales du Japon et européennes ont créé la déflation et conduiront à la dépression, dont les USA seuls resteront à l’abri à la condition qu’ils ne se lancent pas eux aussi dans les taux négatifs et le Quantitative Easing Forever:

–

Pour résumer la situation qui attend le Japon et l’Europe, il est nécessaire de revenir à Ludwig von Mises: « Il faudra bien que l’on comprenne que les tentatives d’abaisser artificiellement, par l’extension du crédit, le taux d’intérêt qui se forme librement sur le marché ne peuvent aboutir qu’à des résultats provisoires et que la reprise des affaires, qui intervient au début, sera forcément suivie d’une rechute profonde, laquelle se traduira par une stagnation complète de l’activité industrielle et commerciale ». Tout simplement parce qu’« Il n’y a aucun moyen de soutenir durablement un boom économique résultant de l’expansion à crédit, l’alternative est ou bien d’aboutir à une crise plus tôt par arrêt volontaire de la création monétaire ou bien plus tard avec l’effondrement du système monétaire qui est en cause ». De telle sorte qu’« Un boom d’expansion du crédit doit inévitablement conduire à un processus que le discours commun appelle ‘‘dépression’’… La dépression n’étant en fait qu’un processus de réajustement, de remise en ligne des activités de production en accord avec l’état réel des données du marché… Toute tentative de substituer des moyens fiduciaires à des biens en capitaux inexistants est vouée à l’échec ! ».

Lire « Abrégé de l’action humaine, traité d’économie » de Ludwig von Mises, Les Belles Lettres, 2004.

–

L’effondrement des taux d’intérêt à moyen et long termes, un phénomène de répression financière et d’euthanasie du rentier – investisseur unique dans l’histoire, produit par « le Comité pour détruire le monde » en prétendant le sauver (Kuroda, Draghi, Lagarde) alors qu’il faudrait cesser cette dérive et mettre un terme aux taux négatifs comme aux Quantitative Easings tant qu’il en est encore temps, ainsi que l’a fait la Fed :

–

–

–

Encore et toujours lire Patrick Artus à popos de ce qui attend le Japon et l’Europe continentale

–

–

07juil.

Augmentation de certaines positions

Nous doublons ce jour nos positions longues prises sur le pétrole (via USO et UWTI) et les actions russes (via RUSL) et augmentons nos positions longues sur les actions US (via SPXL et UDOW) pour la raison que la cassure à la hausse des plus hauts récents sur le S&P500 et sur le pétrole WTIC (à savoir respectivement 2125 et 51,25) ne devrait plus tarder.

–

–

–

Il n’y a pas d’alternative à l’achat des actions US, du pétrole et de l’argent-métal, lorsque les obligations d’Etat (un peu partout) et les actions européennes et japonaises, qu’il ne faut surtout avoir, coulent.

–

–

–

–

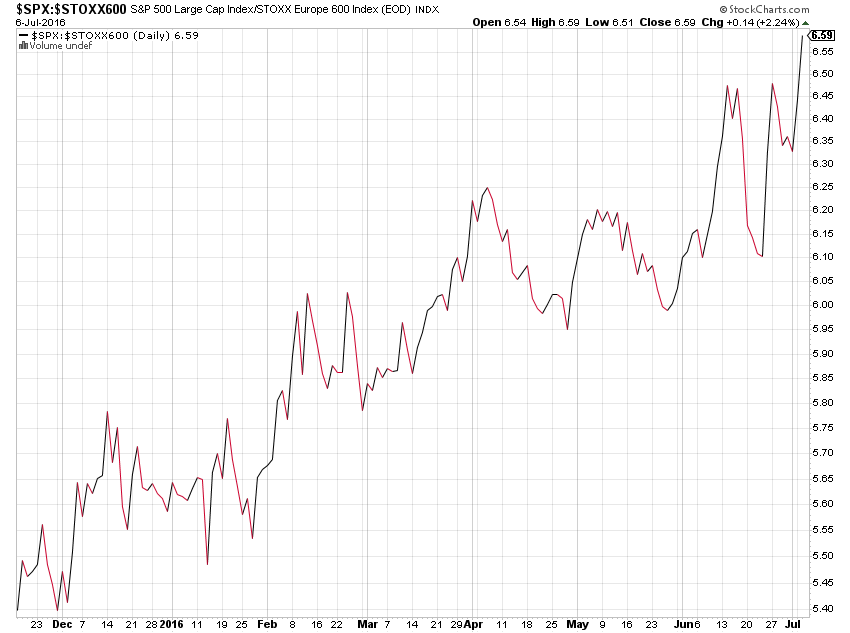

Les actions US (la vraie valeur refuge) sur-performent toutes les autres

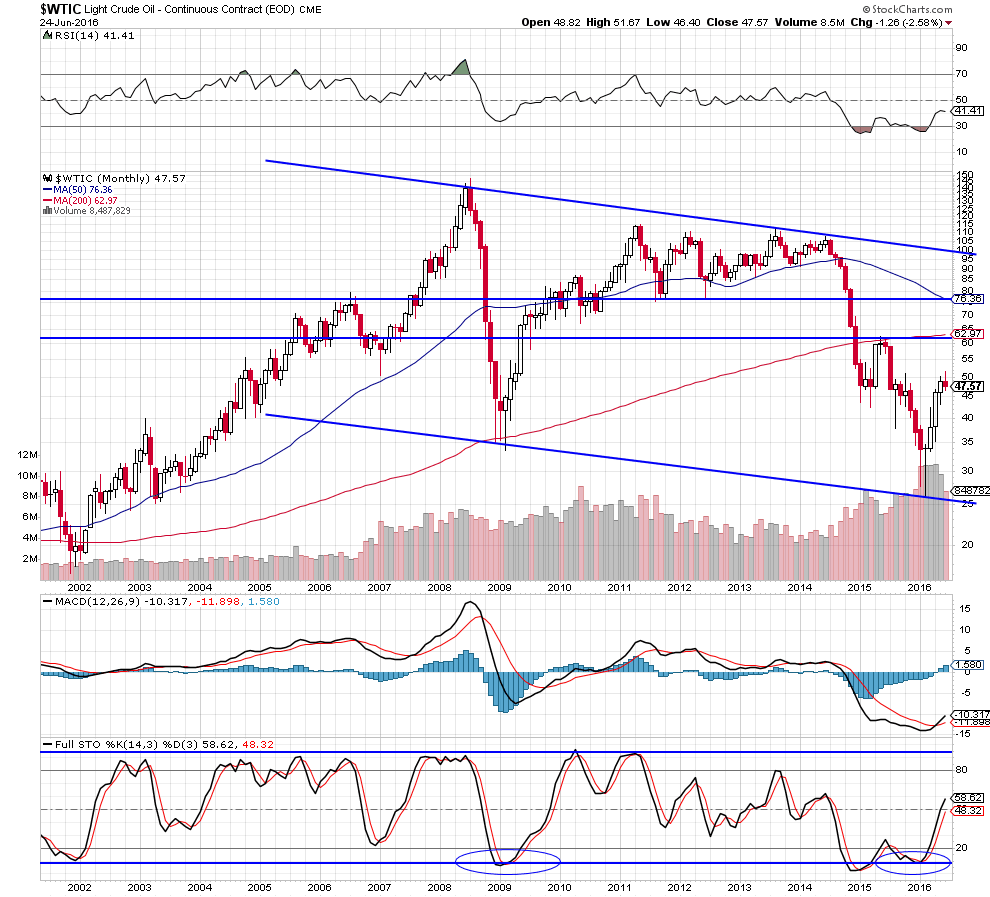

Le support vers 46 USD le baril sur le WTIC ayant été touché 4 fois et ayant tenu, il faut l’acheter ce jour:

–

–

Objectif RUSL: 150 USD à moyen terme

–

–

Rester arbitré (via l’achat du UDN) sur les dollars US utilisés pour les transactions précitées parce que le déficit commercial US s’agrandissant et la Federal Reserve repoussant tout relèvement de son taux directeur ad infinitum, la monnaie US devrait baisser. Ce qui est favorable à la hausse des actions US, du pétrole et de l’argent-métal.

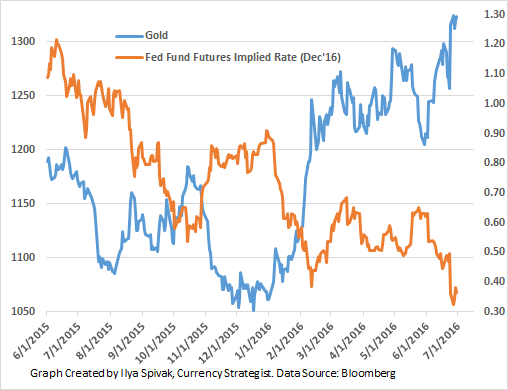

Bien qu’il n’y ait toujours pas d’inflation dans la plupart des pays du monde et que la déflation empire, que le dollar US se soit plus ou moins stabilisé contre la plupart des monnaies (entre 1,07 et 1,15 euros) et que les actions US et le pétrole soient en forte reprise, l’or est monté de 1.060 à 1.350 USD l’once cette année après avoir chuté de façon quasi ininterrompue depuis son plus haut de 1.925 atteint en 2011, il y a cinq ans.

Chute qui a été essentiellement due à la hausse du dollar US pendant la période 2011 / 2015 mais aussi à toutes sortes de manipulations que les bullion banks ont effectuées pour pousser à la baisse le métal jaune qu’elles vendent à découvert aux fins de carry trade comme pour rentabiliser les « gold loans » qu’elles reçoivent des banques centrales.

Le motif de la reprise de cette année s’explique par le fait que les taux d’intérêt zéro ou négatifs poussent l’or à la hausse en raison de la fuite des investisseurs vers les actifs réels puisque les instruments à revenu fixe ne rapportent plus rien.

–

–

Tant que le taux directeur de la Fed ne sera pas remonté, l’or conserve un potentiel de hausse d’autant que le US Dollar Index est dorénavant orienté à la baisse, même si la chute de la livre sterling en liaison avec le Brexit retarde un peu ladite baisse. Idem pour l’argent-métal.

–

–

La baisse des taux à moyen et long termes US est positive pour les actions US:

Quant aux achats d’or des banques centrales de Chine, de Russie et d’ailleurs, ils n’ont pas d’impact sur le prix de l’or dans la mesure où lorsqu’il y a un acheteur il y a aussi un vendeur, ce qui s’équilibre. C’est un jeu à somme nulle. Le problème de l’or étant que les stocks disponibles sont énormes par rapport à la demande et qu’il n’y a pas non plus de déficit de l’offre physique par rapport à la demande physique.

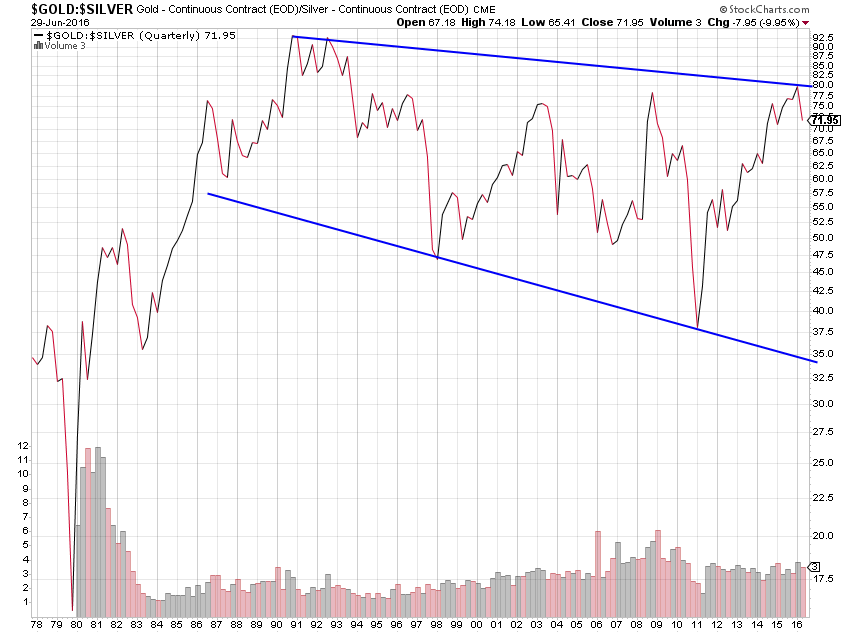

Ce qui n’est pas le cas de l’argent-métal, dont la chute de 50 à 13,50 USD l’once de 2011 à 2015 a été encore plus forte que celle de l’or. Métal blanc qui est en déficit chronique depuis plusieurs années, la demande physique excédant l’offre physique et les stocks étant détenus par quelques opérateurs (comme JP.Morgan) qui ne les lâchent pas parce ce qu’il s’en servent comme collatéral pour certaines affaires.

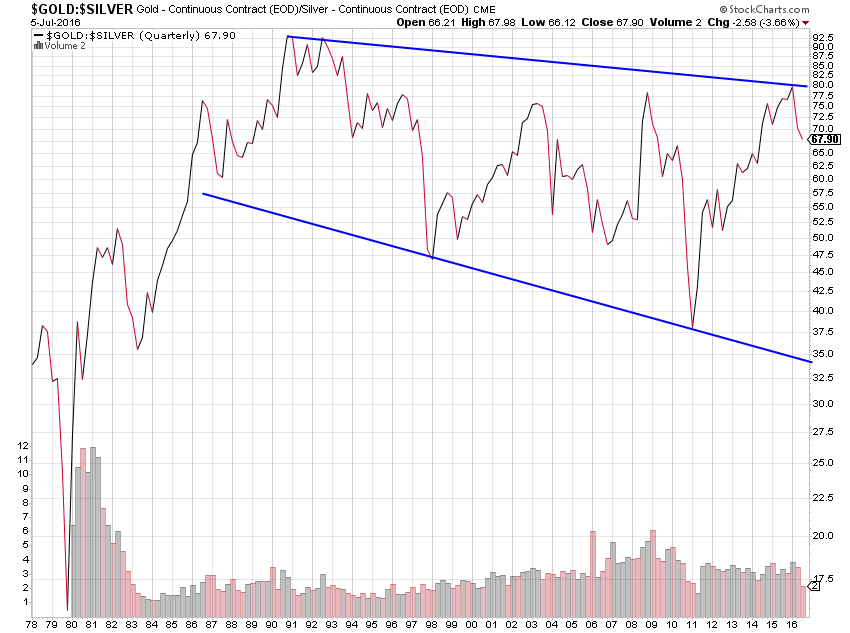

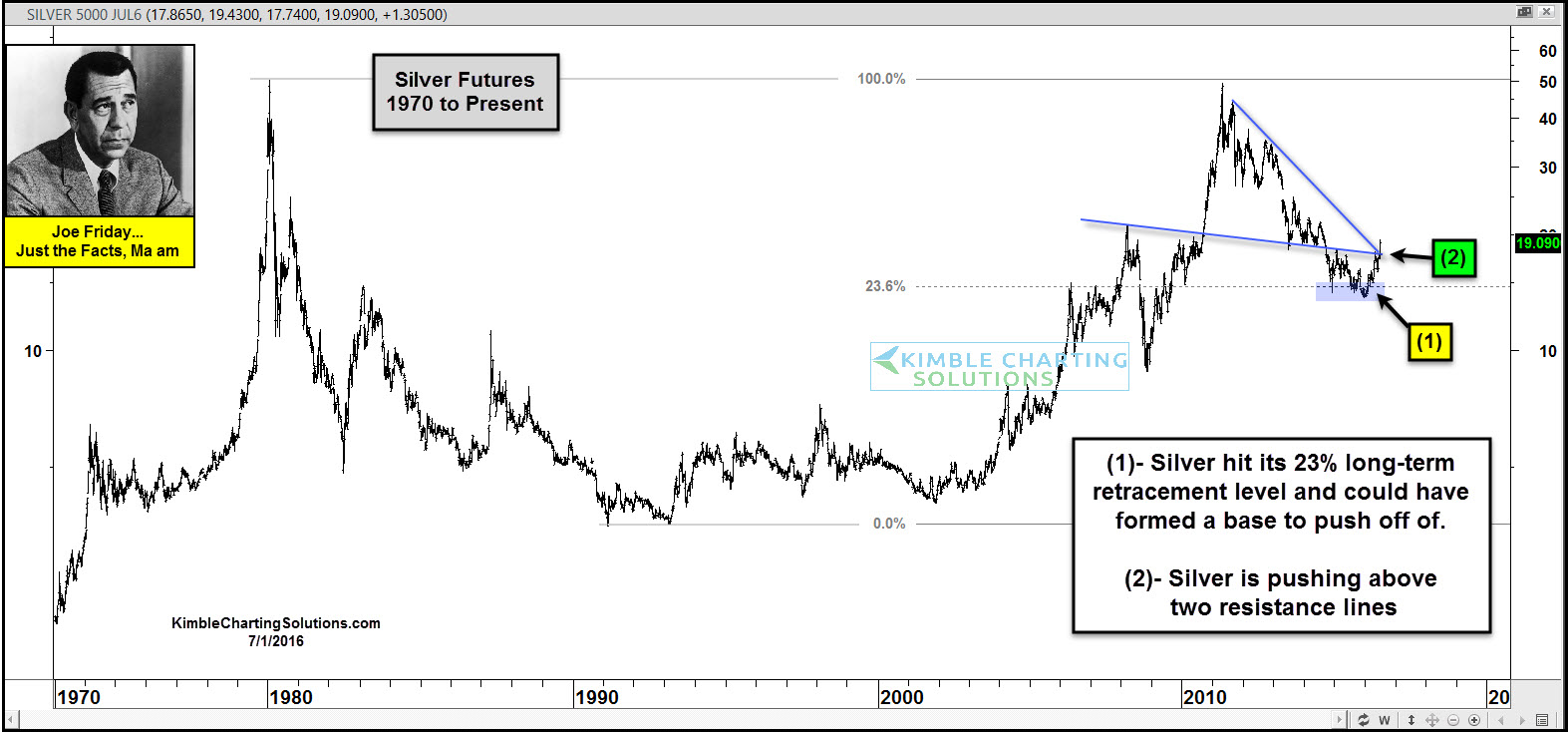

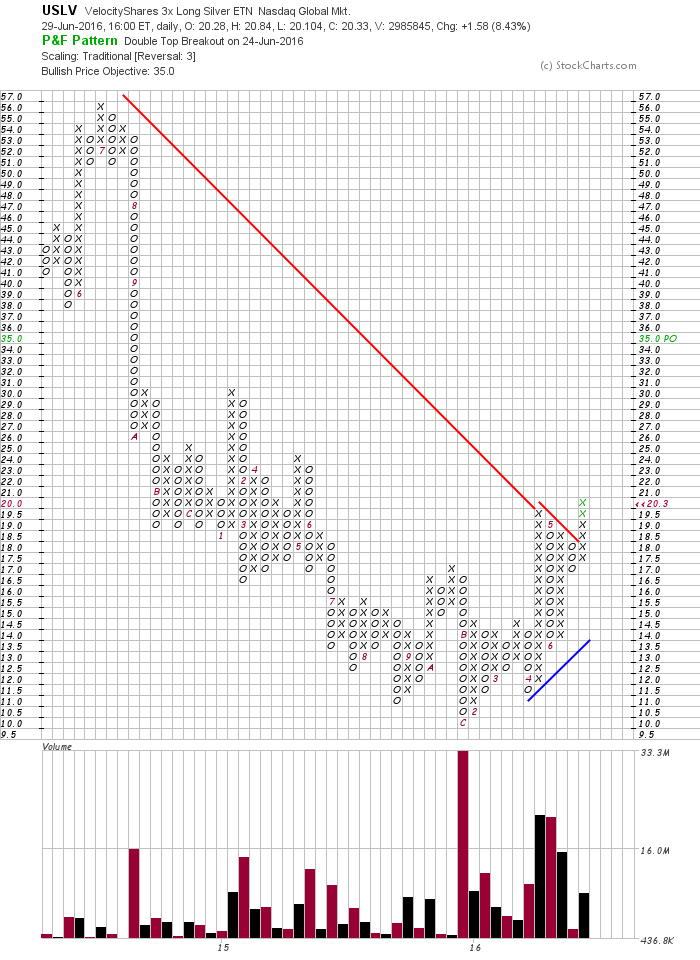

Étant donné, par ailleurs, que les ratios or/argent métal et or/pétrole ont atteint des niveaux stratosphériques et qu’ils ont commencé leur retournement, nous avons acheté l’argent-métal (sous la forme de deux ETF: USLV et AGQ) et le pétrole mais pas l’or.

–

–

–

L’argent devrait fortement remonter contre l’or:

–

–

La raison principale de la poussée récente de l’or, et plus encore de l’argent-métal, à la hausse tient à la création monétaire massive que les banques centrales viennent de reprendre (ce qui entraine leurs bilans largement pourris à des niveaux ahurissants et donc les fragilise), en prétextant un risque consubstantiel au Brexit mais en réalité pour sauver les banques privées qui croulent sous les mauvaises créances et les Etats sur-endettés eux-aussi en difficulté, ce qui incite les investisseurs à « se protéger » en allant vers les métaux. En même temps que la Fed a repoussé à beaucoup plus tard toute normalisation monétaire, ce qui ne soutient pas que les métaux mais aussi les marchés d’actions US. La machine à créer des bulles est repartie…

Tout cela ne veut pas dire que l’économie s’en trouvera finalement améliorée ni que l’inflation reviendra rapidement mais sert à gagner du temps en évitant que la situation à court terme empire. Sans du tout que soit efficacement traité le problème du Système monétaire international qui ne repose plus que sur des zombies, alors que la plupart des banques centrales sont engagées dans des dévaluations compétitives pour faire chuter le plus possible leurs monnaies dont le pouvoir d’achat s’évanouit.

–

–

–

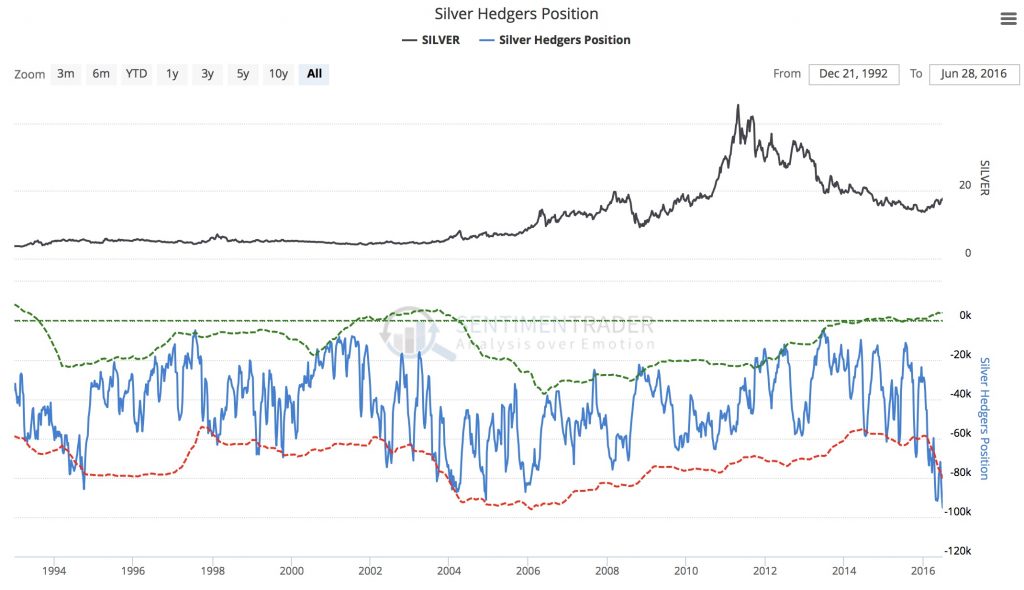

On notera que, dans le cas de l’argent-métal, les positions shorts des producteurs et des utilisateurs aux fins de « hedging » sont à leur record historique, ce qui signifie que lorsqu’ils renverseront ou cesseront leurs couvertures, l’argent-métal pourrait exploser à la hausse; l’argent est donc le marché des métaux et des matières premières qui, encore plus que le pétrole, a le potentiel de hausse le plus fort… Notre objectif se situe vers 35 / 37 USD l’once

On peut aussi penser que les évènements politiques actuels, comme le Brexit et la désintégration politique de l’UE, ou à venir bientôt, comme l’élection présidentielle US toujours aussi incertaine quant à son résultat, poussent les investisseurs vers les métaux précieux qui, à tort ou à raison, leur paraissent offrir une protection adaptée.

–

L’Union européenne est dans l’impasse et sa réforme n’est plus possible:

–

Il parait que le ministre allemand Sigmar Gabriel veut réduire la taille de la Commission de l’UE

Quant à l’élection présidentielle US, le (mauvais) choix est entre la candidate la plus corrompue et la plus incompétente de toute l’histoire des USA et un démagogue incertain et fantasque dont on ne sait pas ce qu’il produirait s’il était élu.

Les Etats et les banques centrales saisissent le prétexte du Brexit pour se lancer dans une nouvelle vague de création massive de liquidités qui fait monter la plupart des marchés financiers, à l’exception des actions d’Europe continentale, du Japon et de Chine plombées par leurs mauvais fondamentaux

Les habituels prophètes de malheur (George Soros, Christine Lagarde, etc.) et la plupart des politiciens hors sol qui dirigent le monde continuent d’expliquer que le Brexit est une abomination qui fera s’écrouler l’économie mondiale et toute la civilisation occidentale voire même asiatique, ce qui permet aux Etats et aux banques centrales (Banque d’Angleterre comprise) d’en prendre prétexte pour se lancer dans une nouvelle vague de création massive de liquidités ex nihilo faisant monter la plupart des marchés financiers, à l’exception des actions d’Europe continentale, du Japon et de Chine plombées par leurs mauvais fondamentaux, d’autant que la BCE comme la Banque du Japon n’ont plus guère de munitions pour accompagner le mouvement.

C’est en réalité l’état de grande fragilité des banques européennes (allemandes, italiennes, espagnoles et françaises), ruinées par les taux négatifs mis en œuvre par la BCE, lesquelles vont donc avoir besoin de liquidités supplémentaires gigantesques pour survivre, qui explique la soudaine panique des banques centrales et non pas le Brexit.

Au moment même où la Federal Reserve a décidé, non seulement de ne pas normaliser plus avant sa politique monétaire puisqu’elle laisse couler les taux US à moyen et long termes qui viennent d’atteindre un nouveau plus bas, mais encore d’autoriser les grandes banques US à entamer un programme massif de rachat de leurs propres actions et de distribution de leurs dividendes, via leur emprunt à taux quasi zéro de tous les fonds dont elles ont besoin pour cela auprès de ladite Fed, une inondation de dollars US arrive qui le fera nécessairement baisser. Wall Street se rachète donc elle-même, on gagne du temps et cela reste en famille!

Bref, c’est la folie keynésienne au maximum, la mise en œuvre de l’hélicoptére-monnaie comme jamais! LA MACHINE A CRÉER DES BULLES D’ACTIFS EST REPARTIE.

Conséquences à court et moyen termes: Outre le pétrole et l’argent-métal (très sous-évalué par rapport à l’or, métal blanc qu’il faut donc préférer au métal jaune), les actions US et anglaises montent fortement, au moment où la livre sterling a chuté et que le dollar US se trouve au début d’un nouveau cycle de baisse (qui arrange tout le monde en particulier les USA eux-mêmes, les pays émergents et les BRICS, mais pas l’Europe continentale et le Japon d’où la médiocrité de leurs marchés d’actions), ce qui devrait se poursuivre au moins jusqu’à la fin juillet /début août 2016 et les conventions républicaines et démocrates désignant les candidats à l’élection présidentielle US de novembre 2016. D’autant que, avec des taux d’intérêt zéro ou négatifs, les obligations d’Etat ne rapportant plus rien mais coûtant à détenir, il n’y a pas d’autres alternative de placement que les actions US, les obligations high yield de certaines entreprises US (HYG) et quelques autres actifs réels comme le pétrole et l’argent-métal.

Conséquences à long terme (cinq ans et plus) si les banques centrales persistent: soit une gigantesque hyperinflation, soit une dépression finale avec effondrement de tout le système économique et monétaire, soit une combinaison des deux, personne n’en sait rien!

——————————————–

Pour résumer la situation, il est nécessaire de revenir à Ludwig von Mises: « Il faudra bien que l’on comprenne que les tentatives d’abaisser artificiellement, par l’extension du crédit, le taux d’intérêt qui se forme librement sur le marché ne peuvent aboutir qu’à des résultats provisoires et que la reprise des affaires, qui intervient au début, sera forcément suivie d’une rechute profonde, laquelle se traduira par une stagnation complète de l’activité industrielle et commerciale ». Tout simplement parce qu’« Il n’y a aucun moyen de soutenir durablement un boom économique résultant de l’expansion à crédit, l’alternative est ou bien d’aboutir à une crise plus tôt par arrêt volontaire de la création monétaire ou bien plus tard avec l’effondrement du système monétaire qui est en cause ». De telle sorte qu’« Un boom d’expansion du crédit doit inévitablement conduire à un processus que le discours commun appelle ‘‘dépression’’… La dépression n’étant en fait qu’un processus de réajustement, de remise en ligne des activités de production en accord avec l’état réel des données du marché… Toute tentative de substituer des moyens fiduciaires à des biens en capitaux inexistants est vouée à l’échec ! ».

Lire « Abrégé de l’action humaine, traité d’économie » de Ludwig von Mises, Les Belles Lettres, 2004.

On peut déjà constater que les plans dits de relance à base d’inondation monétaire que Jacques Rueff qualifiait avec dérision de « plans d’irrigation après le déluge », après une brève amélioration des économies dans les lesquelles ils sont mis en place, ne relancent finalement, outre les marchés d’actions, que les déficits publics, ce qui a deux effets pervers: d’une part, l’augmentation sous toutes ses formes de la pression fiscale qui frappe surtout les classes moyennes et, d’autre part, le démantèlement des mécanismes de solidarité (appelés « Etat-providence ») au détriment des plus pauvres et des plus fragiles déjà atteints par le chômage de masse ou l’exclusion. Avec, au delà des conséquences économiques désastreuses de telles actions, des effets sociaux et politiques très déstabilisateurs pour les démocraties représentatives occidentales, contre lesquels Friedrich von Hayek nous a mis en garde dans son ouvrage « La route vers la servitude »: « Il y a une chose que la démocratie moderne ne supportera pas sans se désagréger c’est la nécessité d’un abaissement du standard de vie en temps de paix ou même de stagnation prolongée des conditions économiques ».

–

Nous verrons dans un prochain commentaire comment refaire du « Free Trade » un « Fair Trade » et comment traiter la question monétaire internationale hors de tout dogmatisme idéologique.

——————————————–

Objectif de baisse du US Dollar Index… 84, prévision de Rambus présentée dès le 30 mars 20126, acheter l’UDN pour protéger tous les dollars US que vous avez

–

–

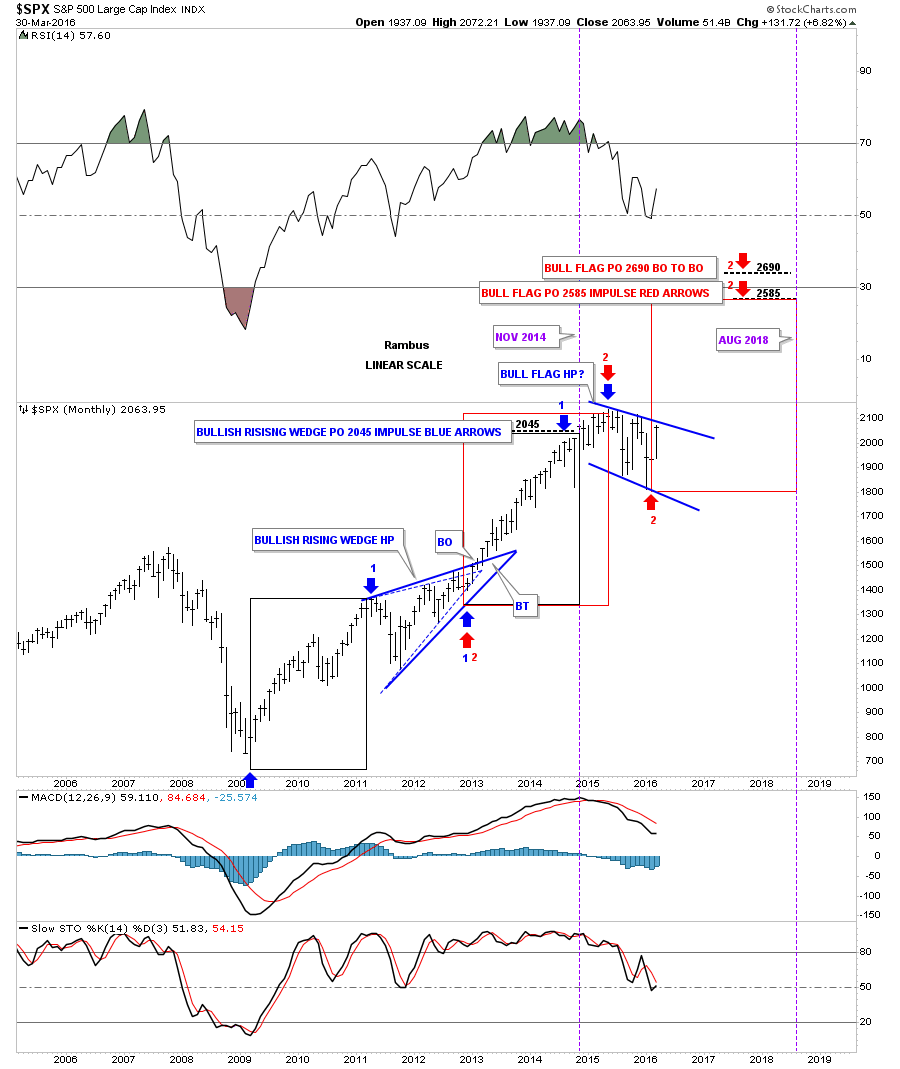

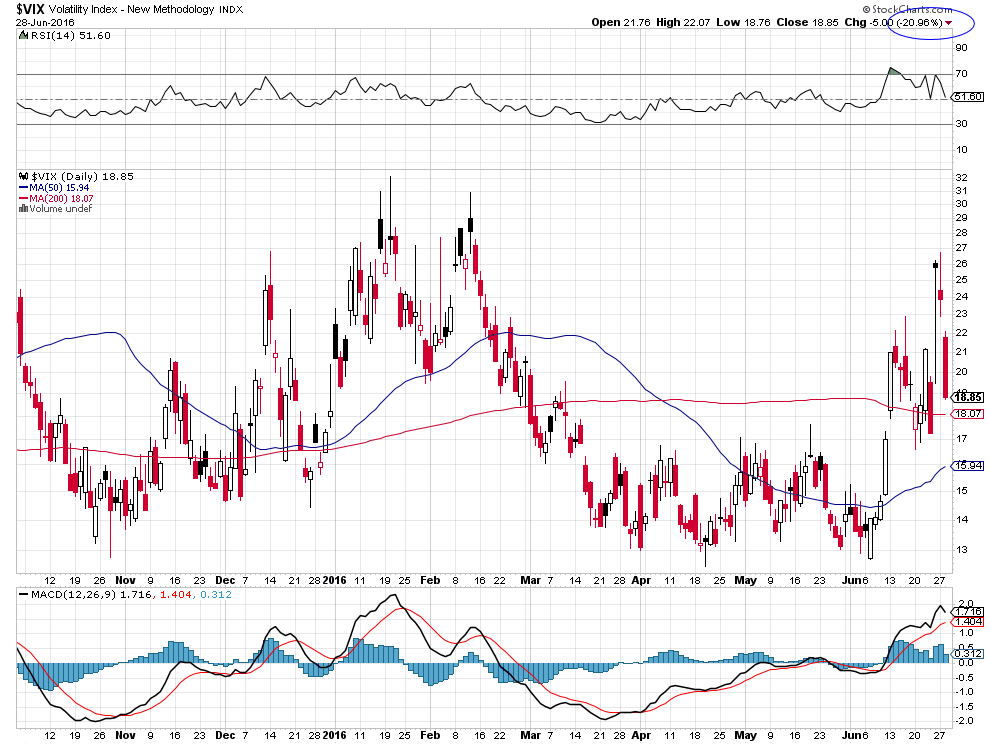

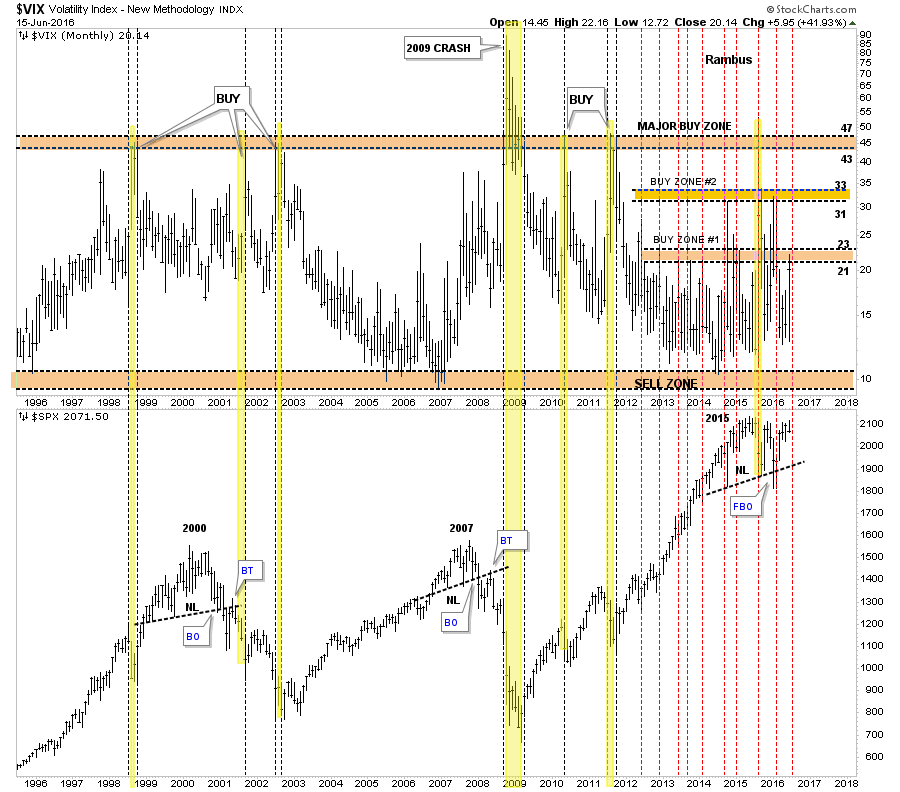

Le S&P500 est explosif à la hausse, se rappeler des objectifs de Rambus présentés dès le 30 mars 2016: 2585 puis 2690 dont le timing doit être rapproché… Rester long à hauteur de 25 / 30% de vos avoirs et augmenter vos longs sur toute correction parce que le nombre de shorts étant à son plus haut historique sur cet actif, le short covering devrait continuer et s’amplifier… et que le VIX devrait casser son plus bas vers 12,50

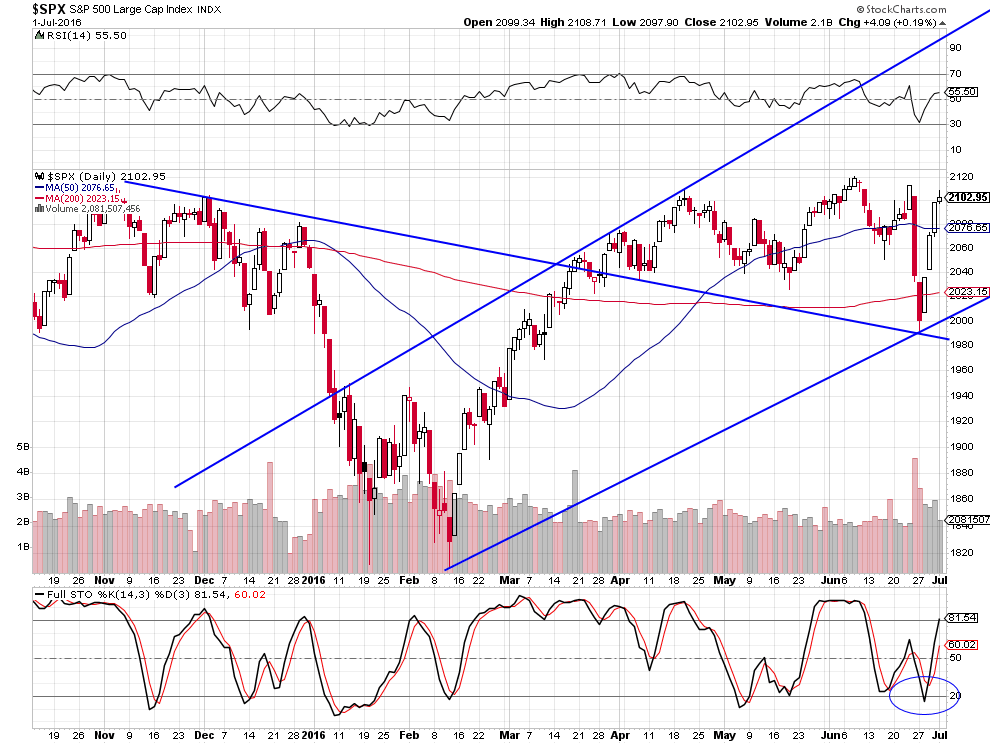

Cassure imminente des 2120 à la hausse, avec possibilité de hausse vers 2240 d’ici fin juillet /début août 2016

–

–

–

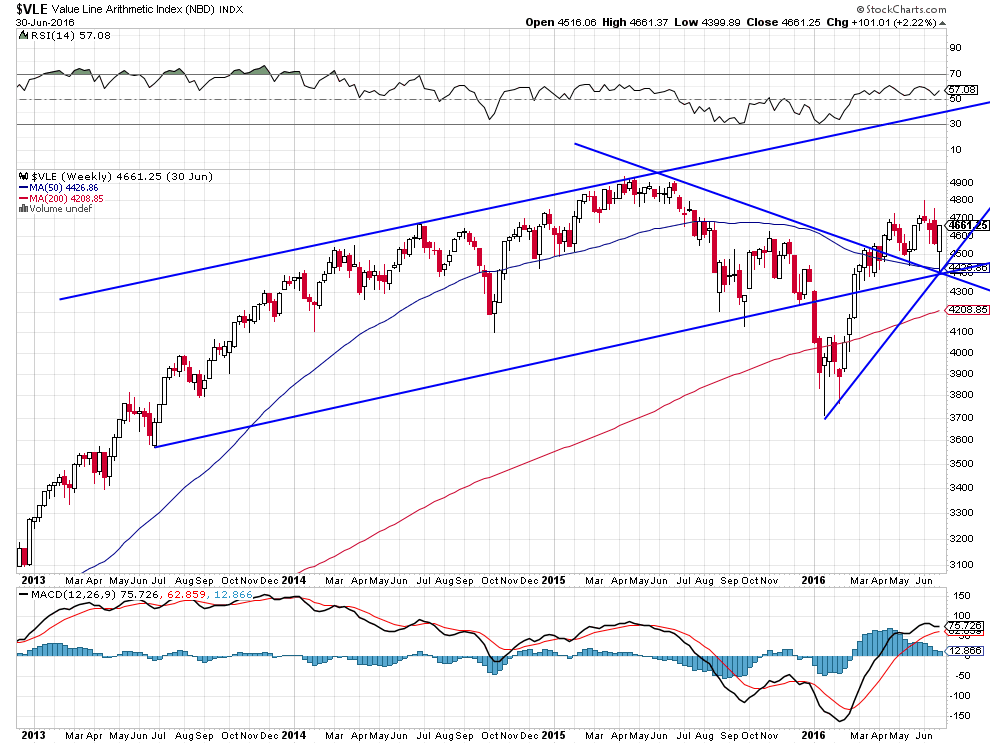

Beaucoup de place encore à la hausse pour le Value Line Arithmetic

–

–

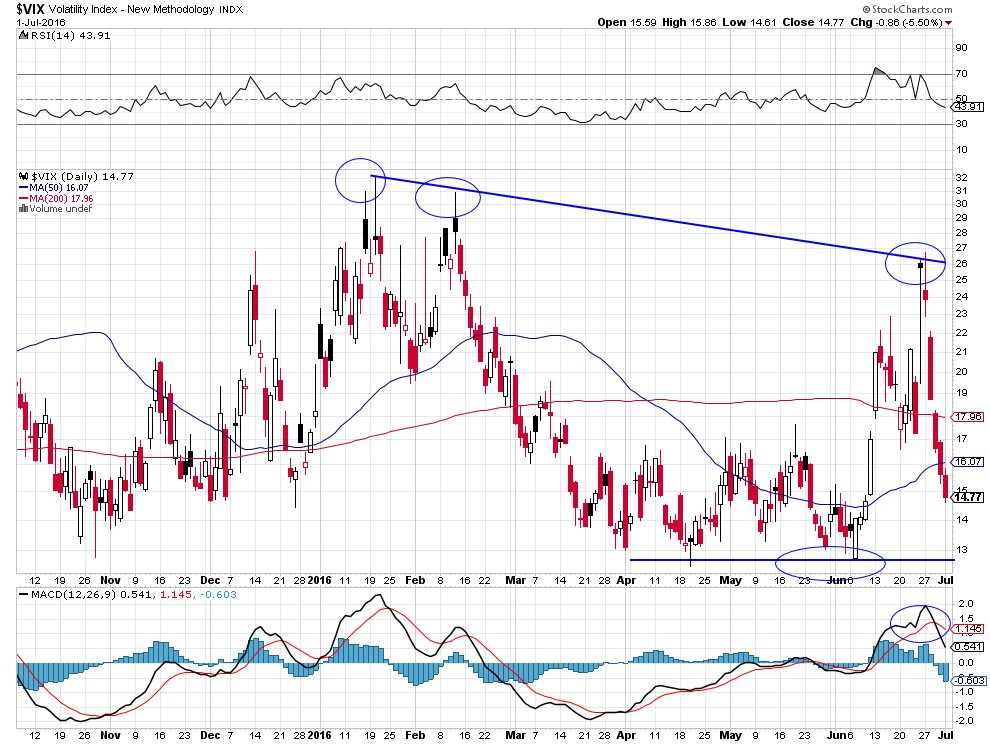

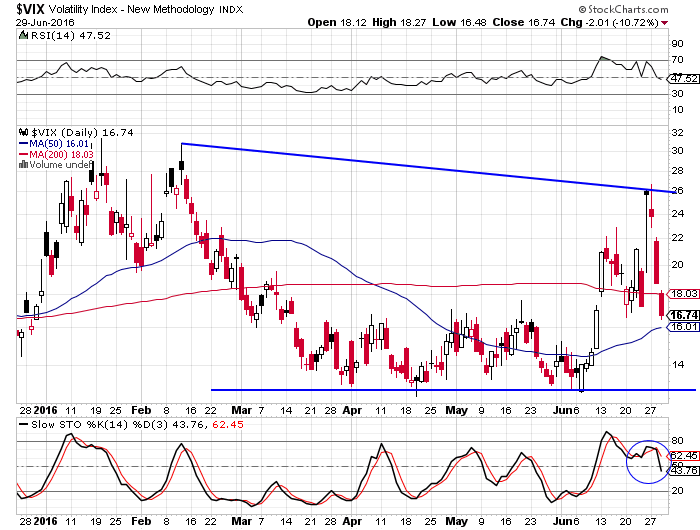

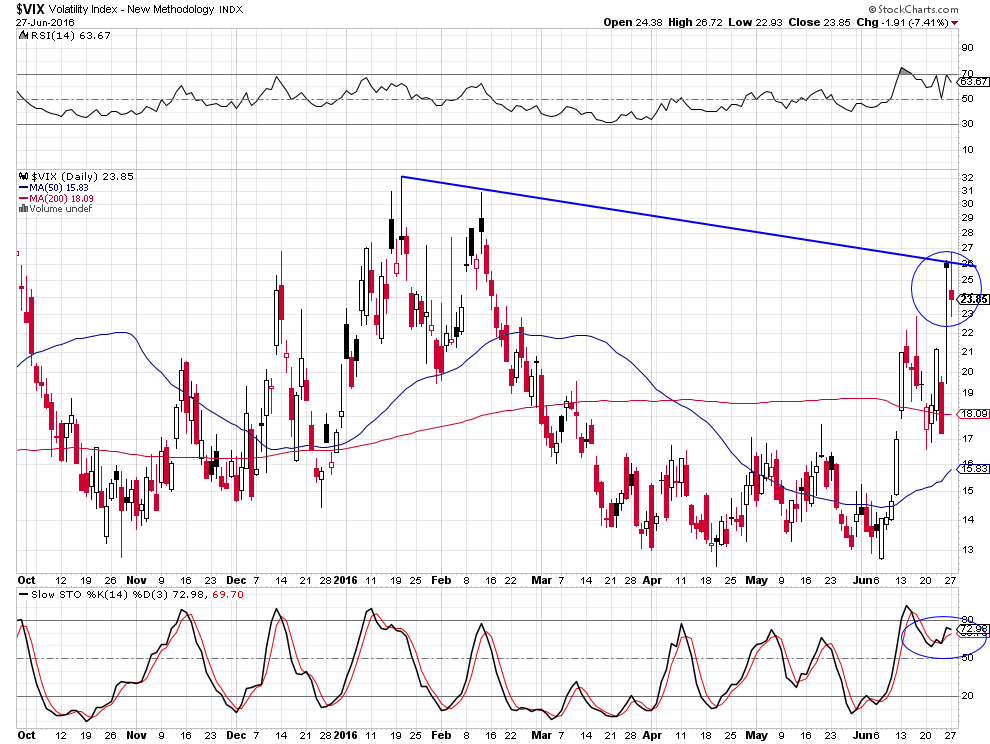

Cassure du plus bas du VIX imminente

–

–

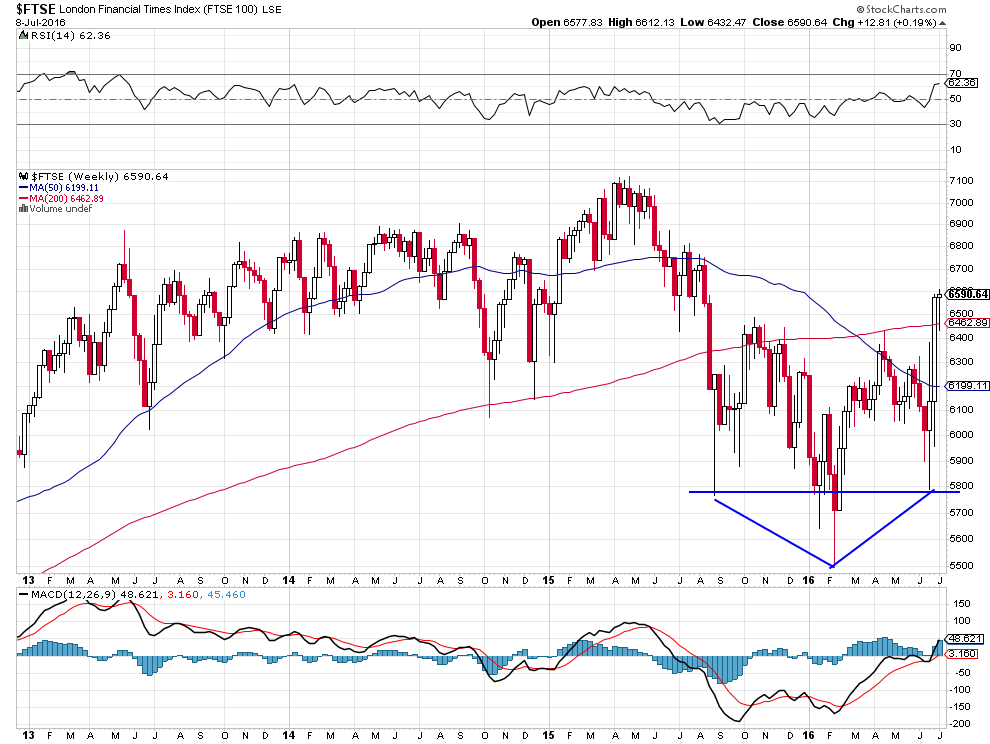

Actions anglaises: haussières

–

–

Actions russes haussières: +16,16% de hausse cette semaine en USD, objectif du RUSL: 150, rester long pétrole (USO et UWTI) + RUSL pour 25 / 30% de vos avoirs

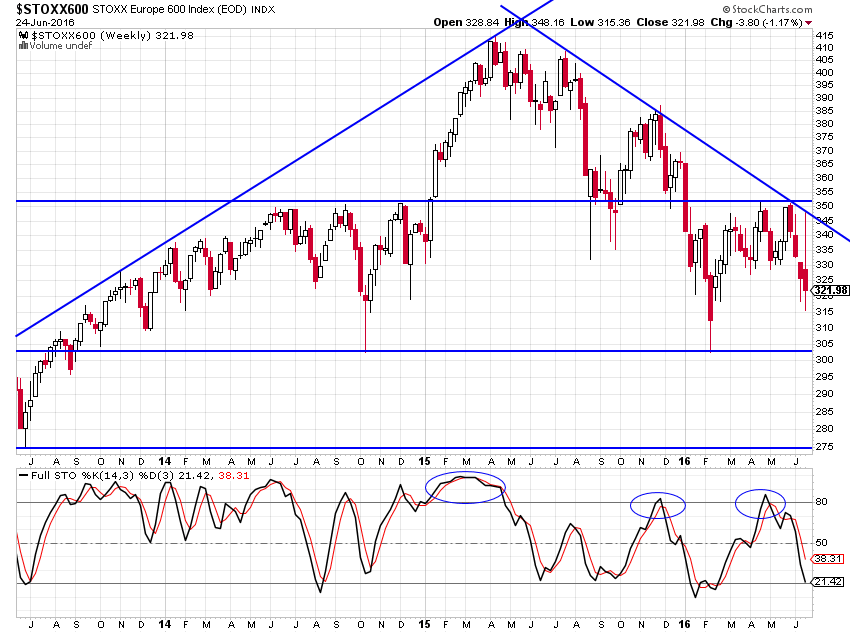

Actions de l’Europe continentale: ne pas toucher, toujours baissières

–

–

Quant au Brexit, il est irréversible parce que le Royaume-Uni, la plus ancienne démocratie du monde, ne remettra pas en cause un vote populaire l’ayant accepté à près de 52% des votants (contrairement à ce que l’UMPS de Sarkozy et Hollande ont effectué en France -devenue un simulacre de démocratie- après le refus du peuple français par référendum également à près de 52% des votants du traité constitutionnel européen de 2005 en le faisant ensuite accepter par « le parlement » croupion français, ce qui aurait dû entrainer pour toujours la disqualification des deux imposteurs du jeu politique français au lieu de les y installer en son centre).

Le Brexit a crée une crise politique européenne et anglaise, qui de toutes façons devait arriver tant les peuples européens rejettent l’Union européenne et les politiciens hors sol qui dirigent leurs pays, en échec à peu près sur tous les sujets, mais ne créera pas de crise économique au Royaume-Uni lequel, la question de la désignation du nouveau gouvernement une fois réglée, pourra commencer le processus interminable de sa sécession avec l’UE qui durera des années. On peut même dire que la dévaluation de la livre sterling, qui fait déjà monter les actions anglaises, exercera un effet positif au Royaume-Uni lequel va retrouver ses capacités de décisions et d’initiatives en dehors de l’EU-URSS, un monstre supra-national bureaucratique anti-démocratique et inefficace, qu’il faut démanteler de façon ordonnée au plus vite; alors que l’Europe continentale voit ses actions chuter puisque ses monnaies devraient se réévaluer du seul fait de la baisse du dollar US et qu’économiquement, déjà en état de quasi coma, elle perdra beaucoup plus que ne perdra le Royaume-Uni (son premier client commercial).

Insupportable, scandaleux: Junker, le valet de Merkel à Bruxelles, que les peuples n’ont pas élu, doit être immédiatement démis de ses fonctions par les chefs d’État et de gouvernement. Tout le personnel de la Commission et autres institutions européennes dont le coût de fonctionnement est exorbitant doit être divisé par deux, voilà comment restaurer une image ternie…

–

Juncker souhaite se passer de l’accord des parlements nationaux pour adopter les traités de libre-échange…

Dans le même ordre d’idée, on espère que Christine Lagarde démissionnera du FMI avant d’être condamnée dans l’affaire Tapie, parce qu’il n’est pas acceptable que les plus hauts dirigeants ne soient pas au-dessus de tout soupçon…

La politique européenne est devenue abjecte. Après l’assassinat de Jo Cox pour tenter d’empêcher les Britanniques de voter en faveur du Brexit, on apprend maintenant que l’élection présidentielle en Autriche a été annulée parce que manipulée par les adversaires de la droite anti-européenne qui ont triché pour faire gagner leur candidat écologiste de gauche. Ce type de pratiques déshonore la cause de ceux qui prétendent agir en faveur des valeurs démocratiques.

Le principal problème pour les 27 étant que l’effet domino et la sortie ultérieure de plusieurs autres États-nations sont inévitables, l’UE n’étant pas réformable, ce qui à terme la fera éclater, la politique d’immigration musulmane forcée de Merkel qu’elle poursuit sans rien y changer étant l’un des motifs de l’exaspération des peuples européens à l’égard de l’UE mais loin d’être le seul. Il ne sert à rien de perdre son temps et son énergie à refaire l’Europe, ce sont les États-nations qu’il faut consolider et développer. Pour ceux qui quitteront l’UE comme le Royaume-Uni, il suffira d’intégrer l’AELE et il y aura ainsi deux Europe: une Europe allemande sans frontières autour de la monnaie unique intégrée à l’OTAN et une Europe libre de tout leadership, conservant la pluralité monétaire de ses États-nations et des frontières intérieures, orientée vers des fins purement économiques et non pas politiques donc ne participant pas à l’OTAN.

–

–

Quand on voit les trois pieds nickelés français (Hollande, Valls, Macron -ce dernier poussant l’hypocrisie jusqu’à ce présenter comme comme un authentique libéral!-), incapables de faire passer une loi sans mettre leur pays à feu et sang, et dont le bilan est ultra négatif, oser se mêler de réformer l’Europe alors même qu’ils seront mis à la porte dans quelques mois ne laissant derrière-eux qu’une quantité de bombes à retardement que leurs successeurs devront (s’ils le peuvent, ce qui n’est pas du tout certain étant donné l’inadaptation radicale de leurs programmes à la réalité qui se présente) désamorcer, on comprend que tout cela n’est pas sérieux mais très dangereux!

Le Brexit, c’est le début de la révolte des peuples contre le gouvernement des « élites », la mondialisation sauvage et leur paupérisation qui en résulte (en sus de l’endettement public record, de l’euthanasie du rentier, du matraquage fiscal des classes moyennes et du chômage de masse en particulier des jeunes), auxquels on retire leur identité nationale et culturelle pour la plus grande gloire du « marché » dont ils se foutent complétement; ne pas le comprendre c’est s’exposer à beaucoup de surprises (attention à la possible élection de Donald Trump à la présidence US)!

Après le Royaume-Uni, l’Autriche, dont Norbert Hofer deviendrait président, va t’elle faire un référendum sur sa sortie de l’UE?

–

–

La victime collatérale du Brexit c’est le Japon, lui aussi en quasi coma économique, dont la surévaluation du yen est une calamité pour son économie et ses actifs boursiers.

Rambus est très haussier sur l’argent-métal qui pourrait remonter vers 35 / 37 USD l’once, un mouvement à ne surtout pas rater… Acheter le USLV et le AGQ à hauteur de 15 % de vos avoirs

–

–

Kimble confirme la cassure à la hausse de l’argent-métal

–

–

Le ratio or/argent-métal s’est retourné à la baisse, ce qui signifie que l’argent-métal devrait se revaloriser fortement par rapport à l’or

Nous avons complété ce jour dès l’ouverture nos achats de SPXL, UDOW, RUSL, UWTI et USO et même acheté le USLV

Nous avons complété ce jour dès l’ouverture notre programme d’achat des SPXL, UDOW, RUSL, UWTI et USO et même acheté (modérément) le USLV (l’argent-métal, sur-vendu par rapport à l’or, semblant en mesure de monter du fait de la baisse du dollar US et de la hausse du pétrole). Nous conservons évidemment nos achats de UDN. En principe, sauf évènement extraordinaire, nous ne toucherons plus à rien et laisserons aller les marchés sur des niveaux beaucoup plus hauts avant de prendre les profits.

Le S&P500 semble en mesure de casser courant juillet 2016 à la hausse sa résistance vers 2120, du fait de l’écroulement du VIX

–

–

–

USLV objectif 35?

–

–

Le ratio or/argent-métal montrant que l’or est trop cher par rapport à l’argent-métal a commencé à se retourner (négatif pour l’or, positif pour l’argent).

–

–

–

28juin

Nous sommes passés ce jour dès l’ouverture à l’achat des SPXL, UDOW, RUSL, UWTI et USO

La plupart des investisseurs perdent de l’argent parce qu’ils vendent quand les marchés baissent et qu’ils achètent quand les marchés montent, c’est-à-dire qu’ils achètent quand il faut vendre et vendent quand il faut acheter. Ce qui est humain mais idiot. C’est la raison pour laquelle nous sommes des « contrariens ». Ainsi, il fallait vendre les actions US juste avant le Brexit lorsque l’euphorie qu’il serait rejeté était à son maximum et qu’il fallait mettre à profit leur chute de deux jours consécutive au vote pro Brexit en les achetant ce jour. Ce qui est, aussi, étonnant c’est que ce sont les investisseurs eux-même qui s’infligent des pertes en réagissant de façon constamment excessive aux informations qu’ils reçoivent, oscillant de l’euphorie à la dépression sans motif valable. La crise du Brexit n’est pas une crise financière c’est une crise politique, qui ne concerne pas les USA mais l’Europe, elle ne devrait donc pas faire baisser beaucoup plus les actions US.

Nous sommes ce jour passés dès l’ouverture à l’achat des SPXL, UDOW, RUSL, UWTI et USO à hauteur de 20% en moyenne de la valeur de nos portefeuilles clients, en gardant des réserves pour en acheter plus dans les jours qui viennent, nous conservons les UDN et restons sans positions sur les matières premières (autres que le pétrole, l’actif dans la hausse duquel nous croyons le plus).

Nous restons également sans positions sur l’or ou l’argent-métal qui sont des actifs émotionnels plus que rationnels, toujours ultra manipulés. Et évidemment sans positions sur les actions européennes, qui pourraient se redresser temporairement mais dont le risque de capitulation finale est très élevé, pour les deux raisons que la baisse du dollar US qui s’amorce et la désintégration à terme inévitable de l’UE devraient continuer à les affecter négativement.

–

–

21% de baisse du VIX ce jour

–

–

Remontée du S&P500 au dessus de sa moyenne à 200 jours qui passe vers 2021, ce qui annule sa cassure à la baisse d’hier

–

–

Les grands gagnants économiques de la désintégration européenne seront les USA et la Russie, ce sont donc leurs actifs boursiers qu’il faut acheter, même si les USA ont au plan politique à perdre de la déconfiture de leur vassal européen, ce qui fragilisera l’OTAN.

–

Ce qu’à très bien compris le dictateur Erdogan, venimeux mais malin, l’ami de Merkel et de Hollande, qui se rapproche de la Russie ayant compris que l’Union européenne c’est foutu et en organisant son propre référendum sur adhésion de la Turquie à l’UE… Ce qui signale une prochaine arrivée massive de migrants dans l’UE qui ne sait plus du tout où elle en est de sa politique migratoire. Ahurissant!

Ce qui est positif pour la stabilité des marchés financiers, c’est que Soros, le plus grand perturbateur desdits marchés, spéculateur parasitaire et organisateur de la subversion européiste en Ukraine et ailleurs, a pris la chute de la livre sterling en pleine figure puisque pensant que le Brexit allait être rejeté il était passé long livre sterling avant qu’elle s’effondre. Après ses ventes massives de S&P500 en début d’année qu’il a couvertes récemment presque au plus haut, il pourrait s’il continue de se tromper finir à la soupe populaire… Soros est trop vieux, trop aigri, ses collaborateurs l’ont quitté, il a perdu la main…

Toute la classe politique actuellement au pouvoir en Europe de l’Ouest (Merkel, Hollande, Renzi, Rajoy, Juncker, Tusk, Schulz, etc.) en même temps que Cameron, Corbyn, Osborne, doit se retirer et passer les manettes à des personnalités de la société civile ou à de nouveaux politiciens non compromis avec les erreurs qu’elle a commises, c’est le préalable à l’élaboration puis à la réalisation d’un nouveau projet européen qui soit basé sur la souveraineté des nations et la liberté des peuples à la place du monstre bureaucratique (une URSS bis) qui a été construit sans consulter les populations et à l’encontre de leur volonté.

Tout rafistolage vers lequel la classe politique s’achemine pour garder ses places confortablement rémunérées et son influence ne marchera pas. Quand l’URSS est tombée, les politiciens alors au pouvoir sont partis et tout a été détruit pour être ensuite en mesure de reconstruire sur des bases nouvelles, mais en s’inspirant des valeurs éternelles de la Russie. Les nations européennes ont une histoire, une culture, une langue et des valeurs autrement plus valables que les normes sur les bananes ou les folies libre-échangistes de la Commission de Bruxelles, sans parler des expériences monétaires diaboliques de la BCE de Francfort.

Le dollar US est vraisemblablement au début d’un important mouvement cyclique de baisse

La grande crise financière et économique globale, qui a commencé en 2007-2008 et qui n’est pas du tout finie, a provoqué des bouleversements profonds que l’on a toujours pas vraiment compris mais surtout « in fine » une évidente cassure entre les politiques monétaires ultra keynésiennes des banques centrales et l’économie réelle, étant donné que les instruments et les canaux de transmission desdites politiques ne parviennent plus à s’exercer d’autant qu’elles ont atteint avec les taux d’intérêt à moyen et long termes négatifs, du jamais vu dans l’histoire, un point à partir duquel elles sont devenues contreproductives.

Plus de Quantitative Easings et des taux de plus en plus négatifs ne feront qu’accroitre la déflation jusqu’au krach obligataire final.

–

La BRI critique les politiques des banques centrales, en particulier de taux négatifs

On notera que, plus la Banque du Japon radicalise son laxisme monétaire, plus le yen monte. Il en est déjà de même avec l’euro et le franc suisse qui ont cessé de baisser et se stabilisent, ce qui s’explique par la thésaurisation croissante de la monnaie que les agents économiques privés retirent des banques et qu’ils gardent en espèces dans leurs coffres, d’où l’arrêt de sa circulation et sa stérilisation qui l’empêchent de baisser plus. Il n’y a que la livre sterling qui s’effondre avec exagération. D’une façon générale, si l’on tient compte des énormes distorsions de prix résultants des taux d’intérêt négatifs qui les affectent, les monnaies sont sous-évaluées par rapport au dollar US qui, lui, conservant des taux d’intérêt positifs, est sur-évalué.

–

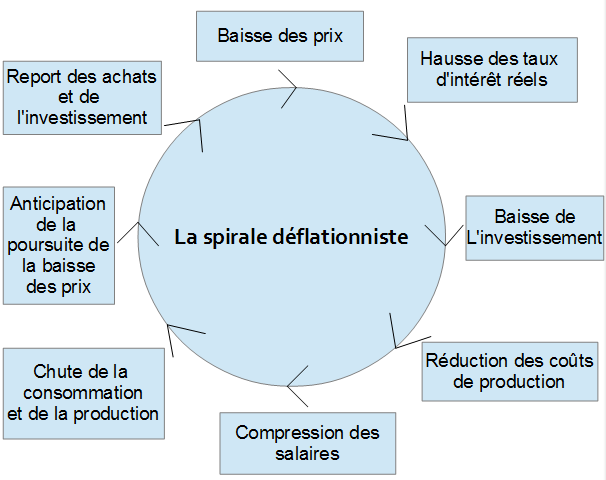

La création massive de monnaie ex nihilo par les banques centrales a bien initialement provoqué, comme recherché, des bulles d’actifs (or, actions, immobilier, etc.) mais, ayant été finalement absorbée dans la « trappe à liquidité » par suite de la contraction du crédit bancaire et du désendettement des agents économiques privés, l’inflation a disparu au profit de la déflation, dont les deux causes principales sont la chute de la vitesse de la circulation de la monnaie et celle du multiplicateur de crédit. Et dont la manifestation est la Grande Stagnation, croissance économique plus ou moins zéro s’accompagnant d’un chômage de masse. A l’évidence, le libre-échange globalisé, responsable de la baisse des prix et des salaires, et l’endettement public massif, qui exerce un effet d’éviction de l’investissement productif privé, jouent aussi un rôle important dans la déflation. Mais ce n’est hélas pas dans le sens de leur limitation que l’on va, ni vers l’indispensable mise en place d’une politique de l’offre, via la baisse maximale des impôts des agents économiques privés et l’instauration d’un revenu personnel inconditionnel et incompressible suffisant pour tous (jeunes et vieux, actifs et retraités) permettant la stimulation de la consommation intérieure, au moment où le commerce international se réduit et où les pays émergents et les BRICS sont entrés en récession / stagnation, ce qui diminue fortement les revenus à attendre de l’exportation. Tout cela explique la spirale déflationniste.

–

–

Alors que les monnaies sont actuellement secouées par le Brexit anglais et l’échec de la construction politico-économique européenne, basée sur le Super-État supra-national interventionniste de Bruxelles et le centralisme monétaire de la BCE de Francfort, désormais en voie de désintégration, sur fond de chaos provoqué par les politiques monétaires keynésiennes ultra laxistes et de taux négatifs des banques centrales du Japon et européennes, on pourrait croire intuitivement que le dollar US va monter. C’est pourtant exactement le contraire qui va probablement se produire, du fait du renoncement catastrophique par la Federal Reserve à toute normalisation supplémentaire de sa politique monétaire voire même au recours à un nouvel assouplissement quantitatif de sa part, mais principalement pour une raison de retournement cyclique.

Les actifs historiquement les mieux orientés lorsque le dollar US baisse sont 1/ le pétrole, 2/ les actions US (S&P500), 3/ les matières premières en général (le CRB) et 4/ l’or.

Traditionnellement la plupart des matières premières et l’or montent en cas de pressions inflationnistes mais comme le monde entier est en déflation (la plus durable et la plus profonde depuis les années de l’entre-deux guerres mondiales), ainsi que l’atteste la double chute des taux d’intérêt à 10 ans et de la vitesse de circulation de la monnaie, il ne faut pas encore à notre avis acheter le CRB ou l’or mais acheter le pétrole et le S&P500. Ce que nous allons commencer cette semaine, comme exposé dans notre dernier commentaire, puisque, ayant heureusement mis nos comptes clients en cash le 20 juin 2016, nous n’avons plus qu’une petite position longue sur le pétrole et des achats raisonnables de l’UDN effectués depuis cette date.

–

La chute de ce jour des indices d’actions US, provoquée par celle des actions européennes, les rend plus attractifs encore, ils sont sur leurs supports majeurs. Il faut les ACHETER pas les vendre.

–

–

Le VIX a effectué ce jour un key reversal baissier, montrant qu’il n’ira pas plus haut, un signal d’achat assez rare des ETF et actions US

–

–

Au plan monétaire, si l’on pense que le dollar US va monter on achète l’UUP (PowerShares DB US Dollar Index Bullish). Si l’on pense que le dollar US va baisser on achète l’UDN (PowerShares DB US Dollar Bearish ETF).

Il n’est pas nécessaire d’acheter les autres monnaies pour se protéger et/ou pour bénéficier de la baisse du dollar US, il suffit d’acheter l’UDN et de conserver l’essentiel de son capital dans la monnaie dans laquelle on vit, travaille, dépense et est rémunéré. Nous n’irons donc pas long sur l’euro et les autres monnaies mais seulement sur l’UDN, en gardant les comptes de nos clients le plus possible dans les monnaies de comptabilisation desdits comptes mais en vendant les dollars US encore détenus en cash, non utiles à l’achat de nos positions longues sur les ETF et actions US et sur le pétrole.

–

Le Brexit est une tempête dans un verre d’eau, il faudra des années avant qu’il se mette en place et produise ses effets… Il faut d’abord que le Parlement britannique nomme un nouveau premier ministre pro-brexit ou bien qu’il y ait des élections législatives gagnées par les pro-brexit et qu’ensuite la négociation s’entame avec l’UE dont les dirigeants ont des points de vue opposés sur les modalités et le timing de leur divorce avec le Royaume-Uni… L’affolement actuel des marchés financiers est donc I R R A T I O N N E L. Tant mieux on va pouvoir acheter meilleur marché!

Die Welt, Le Figaro allemand, appelle Merkel à démissionner, ce qui ne serait que justice étant donné que, chancelière depuis dix ans, elle est la première responsable de l’échec européen

En revanche, le Brexit est le début du processus de désintégration politique de l’UE, les peuples étant épuisés de s’appauvrir comme de vivre dans un système anti-démocratique qui ne profite qu’à une petit oligarchie faisant les grands choix à leur place

–

De l’ aveu même du président allemand du Parlement européen, dans l’Union européenne ce n’est pas aux peuples de décider! Tout est dit…

Des années de mauvaises politiques menées par des politiciens hors sol et des banquiers centraux fous ont produit l’échec européen et le Brexit

–

Nous ne reviendrons pas en détails sur l’énorme manipulation qui a précédé le référendum britannique, en particulier l’assassinat de Jo Cox, la mise en condition des marchés financiers mondiaux et des électeurs britanniques auxquels on a répété quotidiennement de façon irresponsable que le Brexit (évidemment soutenu non pas par des patriotes souverainistes mais par des Nazis) entrainerait irrémédiablement l’écroulement durable des premiers et la ruine des seconds étant donné qu’il ne s’agirait de rien de moins que de « la fin de la civilisation occidentale » selon Donald Tusk, le calamiteux président du conseil de l’UE que les peuples n’ont pas élu.

Ce qui n’était pas prévu c’est que l’indignation populaire ne s’est pas retournée contre les Nazis pro Brexit qui ont finalement gagné le référendum mais contre les manipulateurs qui sont allés beaucoup trop loin.

Les politiciens et autres dirigeants européistes hors sol devront nécessairement mettre un terme à leur agenda fédéraliste et immigrationniste, dont la majorité des peuples ne veut pas et repenser leurs mauvaises politiques (en particulier rétablir des frontières intérieures et extérieures via l’abolition du traité de Schengen), sauf à faire exploser à terme toute l’Union européenne. Quant à la BCE dirigée par des fous, elle devra cesser sa politique monétaire ultra laxiste, en particulier de taux négatifs, ayant pour effet l’euthanasie de l’épargne et la ruine des banques et fonds de pension sans pour autant faire repartir la croissance économique ni l’inflation, sauf à entrainer finalement la disparition de l’euro. Merkel ayant une responsabilité écrasante dans l’échec européen, dans la mesure où sa politique maladive d’austérité et de dumping salarial et social a créé des millions de chômeurs ou de pauvres, surtout dans les pays périphériques de l’UE, tout en augmentant leurs déficits publics, doit être mise hors d’état de nuire, ce que ni Sarkozy ni Hollande n’ont eu le courage de faire en dépit de leurs rodomontades, ce qui prouve que l’alternance entre droite et gauche ne résout rien puisque c’est toujours la même politique décidée à Bruxelles et à Francfort qui s’applique (c’est de ce carcan européen qu’il faut donc sortir). En refusant systématiquement, par égoïsme à courte vue, la mise en commun des ressources et la solidarité budgétaire (comme les euro bonds) alors que le fédéralisme européen est à ce prix, ce qu’elle a à nouveau confirmé pas plus tard que ce jour, la chancelière allemande est constamment N O N – C O O P E R A T I V E.

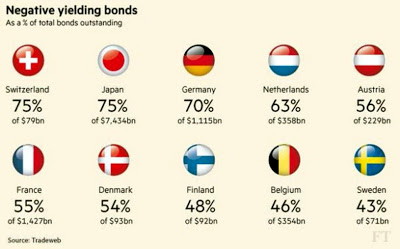

Pourcentage jamais atteint d’obligations affectées de taux négatifs constituant une confiscation globale de l’épargne… montrant que la déflation, par la dette et par la création artificielle de monnaie n’entrant pas dans l’économie réelle, s’aggrave:

–

–

Le cas du Japon démontre que le Quantitative Easing, c’est à dire l’achat massif d’obligations pour soi-disant stimuler la croissance économique, ne marche pas. Il faut mettre un terme à l’indépendance des banques centrales dont les apprentis sorciers qui les dirigent mènent le monde à la ruine via le krach obligataire final.

Avant même la fin de la campagne électorale, l’UE avait annoncé la reprise de la négociation d’adhésion de la Turquie, ce qui a été considéré par beaucoup d’électeurs britanniques comme un chiffon rouge… Merkel doit cesser ses diktats et de mener l’UE vers la submersion migratoire pour -croit-elle à tort- résoudre le problème démographique allemand.

Toute la manipulation européiste, qui d’ailleurs continue puisque « la fin du monde » est parait-il en cours, est d’autant plus incroyable que le vote positif des Britanniques en faveur du Brexit n’entrainera pas automatiquement la sortie du Royaume-Uni de l’UE et sa dénonciation des traités européens, ainsi que la plupart des commentateurs incompétents continuent de le dire; le Parlement britannique, au sein duquel les partisans du Remain restent majoritaires, ayant seul le pouvoir de décider d’une telle sortie et d’une telle dénonciation. Il faudra soit convoquer des élections législatives au Royaume-Uni pour qu’un nouveau Parlement à la condition qu’il soit pro Brexit en décide une fois élu, soit que la majorité du Parlement actuel se rallie à Boris Johnson, puis négocier de façon I N T E R M I N A B L E entre le nouveau gouvernement britannique, les chefs d’État et de gouvernement de l’UE et la Commission de Bruxelles. Il n’y aura pas de Big Bang, mais une série de mini crises politiques empêchant toute relance du projet fédéraliste européen qui a fait long feu, auquel se substituera progressivement « l’Europe des Nations » libres et souveraines que De Gaulle appelait de ses vœux. Le Brexit, c’est la seconde mort de Jean Monnet et la preuve de l’erreur fondamentale de Jacques Delors.

D’où l’opinion fondée de Poutine que Cameron (peut-être en accord caché avec Boris Johnson) n’a mis en place tout ce psychodrame que pour faire chanter l’UE et en obtenir diverses concessions, ce qu’il a initialement partiellement réussi mais qui s’est finalement retourné contre lui.

Le Brexit est une bonne nouvelle pour la Suisse et l’AELE qui pourront offrir aux Etats sortants de l’UE une nouvelle structure alternative tout en cessant d’être sous la pression de la bureaucratie de Bruxelles. Deux Europe sont possible… l’UE et l’AELE.

Nous ne sommes heureusement pas tombés dans cette série de pièges parce que, ayant conservé nos positions à la hausse, néanmoins réduites par précaution lors de leur avant dernière poussée récente, sur les ETF et actions US, nous avons finalement pu en sortir presque au plus haut le 20 juin 2016 vers 2100 sur le S&P500, que nous ne sommes ensuite restés long que sur le pétrole via l’USO et le UWTI (positions augmentées le même 20 juin, mais au total modestes pour environ 4% de nos comptes clients) et parce que nous n’avons pas spéculé sur les monnaies n’ayant conservé qu’une position marginale en dollars US, d’ailleurs partiellement arbitrée via l’achat de l’UDN pour éviter toute déconvenue pour le cas où le Remain aurait gagné, tout le cash disponible restant ayant été replacé dans les monnaies de valorisation des comptes clients avant le vote du 23 juin.

–

Ce qui vient de se produire doit servir de leçon pour les épisodes suivants, à savoir les prochaines élections présidentielles US et française et les élections législatives allemandes, les changements politiques n’étant tolérés par l’Establishment politico-financier que pour des élections concernant des pays mineurs (Grèce, Portugal, Italie, Espagne, etc.) dont l’issue ne risque pas de tout déstabiliser (encore que la Troïka a viré Papandréou et Berlusconi qui allaient un peu trop loin à son goût…). Ce qui ne garantira pas le succès dudit Establishment dont les manipulations pourraient se terminer par le contraire de ce qu’il veut obtenir.

Nul doute que tout sera fait pour tenter d’évincer Donald Trump de la course à la Maison Blanche, avec probablement le résultat inverse. Vous avez aimez le psychodrame du Brexit, vous adorerez celui de l’élection présidentielle US qui devrait envoyer le dollar US au tapis mais faire monter les actions US.

Tout cela faisant que lorsque l’on tente d’empêcher le peuple de s’exprimer par la voie électorale, ou qu’il est sciemment trompé par les politiciens qui lui mentent, il vote NON s’il en a la possibilité ou bien il descend dans la rue et casse, comme cela se produit en France, le pays de l’UE qui en réalité est hélas celui dans lequel la possibilité d’insurrection est la plus grande sur fond d’impasse politique et de paupérisation galopante:

Ne paniquez pas, il n’y aura ni effondrement supplémentaire des marchés d’actions (sauf peut-être européens) ni explosion à la hausse du dollar US après le présent trou d’air. Le Brexit, on ne s’en préoccupera plus avant octobre 2016 et la démission effective de Cameron de son poste de premier ministre, les marchés se recentrant sur l’élection US.

–

Alors, à notre avis, il n’y a que quatre choses à faire, P R O G R E S S I V E M E N T à partir de cette semaine:

1/vendre les dollars US si l’on en a encore en cash et/ou arbitrer (coût environ 15% des portefeuilles), via l’achat de l’UDN par exemple, tous les dollars US que l’on utilise pour les achats de pétrole et d’actions US,

2/ acheter (à hauteur de 25% des portefeuilles) du pétrole via l’USO et le UWTI et des actions russes via le RUSL,

3/ acheter (à hauteur de 25% des portefeuilles) les actions US via les ETF ultra longs (SPXL et UDOW seulement) + des actions de certaines sociétés pétrolières,

4/ garder 35% des portefeuilles en cash pour arbitrer telle ou telle des positions précités en cas de fluctuation inverse à celle prévue voire pour faire autre chose.

Le fameux support vers 2020 / 2030 (là ou passe la ligne de support à 200 jours sur le S&P500 qui tient depuis mi-mars 2016) est un bon niveau d’achat:

–

–

Le système fractal reste haussier sur le S&P500 avec un sommet probable fin juillet / début aout 2016 (voir la courbe en rouge dans la partie basse du graphique):

–

–

Le Wilshire 5000 l’indice le plus représentatif des actions US reste haussier:

–

–

Au même tire que la chute des actions US et du pétrole en février 2016 avait constitué une occasion d’en acheter, il en est de même aujourd’hui. Ceux qui ont raté le premier mouvement ne doivent pas rater aussi le second qui se présente maintenant.

A noter que la plupart des hedge funds, avant même le Tsunami anglais, perdaient déjà beaucoup depuis le début de l’année précisément parce qu’ils n’ont pas acheté les actions US et le pétrole:

La stratégie préconisée par Rambus consistant à acheter le S&P500 chaque fois que le VIX monte fortement est historiquement la bonne.

–

–

–

N’acheter ni actions européennes (l’UE aura des problèmes politico-économiques énormes à régler que ses politiciens -style Hollande ou Renzi- sont incapables de résoudre d’autant qu’ils sont sur un siège éjectable) ni asiatiques (chinoises ou japonaises), ne pas acheter d’obligations d’État ou d’entreprises (sauf éventuellement les obligations high yield de celles des entreprises US dont les bilans s’amélioreront avec la hausse du prix du pétrole).

–

Objectif actions européennes: 305 voire même 275 mais nous ne les vendrions pas short parce qu’elles ne nous intéressent pas.

–

–

L’actif le plus prometteur à court et moyen terme c’est le pétrole qui devrait progressivement remonter vers 62 et peut-être même 76 sur le WTIC. Rappelez-vous: qui dit hausse du pétrole dit hausse des actions US.

–

–

Le système fractal reste haussier sur le pétrole WTIC avec un sommet probable fin juillet / début aout 2016 (voir la courbe en rouge dans la partie basse du graphique):

–

–

En sus de la baisse prochaine du dollar US (étant donné qu’il n’y aura évidemment pas de relèvement du taux directeur de la Fed en 2016), la folie collective liée au Brexit une fois passée, et de raisons techniques propres au marché du pétrole lui-même, une nouvelle dégradation de la situation au Moyen-Orient du fait de frappes US contre la Syrie, qu’Obama s’apprête à décider sous la pression de son allié saoudien et de la Turquie, mais aussi pour gêner la Russie qu’il continue de poursuivre de sa vindicte, comme pour contrer les attaques de Donald Trump à l’égard de sa politique, ajouterait à la tendance haussière du pétrole WTIC.

Vaut-elle mieux que Trump? Ou bien les deux candidats sont-ils tout aussi inadaptés l’un que l’autre à ce dont les USA et le monde ont besoin?

–

De l’avis de l’universitaire US modéré Jeffrey Sachs, conseiller du secrétaire général de l’ONU, Hillary Clinton étant la candidate, pas seulement de Wall Street (qui ne réduira donc pas l’écart croissant des revenus entre les Américains ainsi que Bernie Sanders aurait pu le faire) et de l’Étranger (qui la finance abondamment, ce qui l’obligerait « à renvoyer l’ascenseur ») mais surtout de la machine de guerre US (complexe militaro-industriel déjà dénoncé par les présidents Dwight Eisenhower et John Kennedy), serait beaucoup plus dangereuse que Donald Trump, un fort en gueule contrôlable (par la Cour Suprême, le Congrès et les Etats fédérés) qui s’occuperait des questions intérieures mais qui, isolationniste, désengagerait les USA des conflits extérieurs. A noter que le recours à une nouvelle guerre par les USA serait baissier pour le dollar US dans la mesure où elle provoquerait l’explosion de leurs deux déficits du commerce extérieur et budgétaire. Incidemment, Israël, dont le premier ministre a compris depuis longtemps qu’Obama n’était pas son ami, aurait beaucoup d’inquiétude à se faire en cas d’élection d’Hillary Clinton susceptible de mettre à feu et à sang les Moyen et Proche-Orient…

Le livre actuellement en vogue aux USA, écrit par un agent du Secret Service ayant vécu au plus proche des Clinton, expose par le menu l’horreur de leurs relations et des deux mandats de Bill Clinton.

–

–

24juin

Tsunami anglais

Ayant pris la précaution de mettre à zéro toutes nos positions sur les marchés avant le référendum britannique, sauf des positions longues ou ultra longues sur le pétrole à hauteur de 4 (quatre) % de nos comptes clients, et ayant arbitré ou replacé l’essentiel des dollars US dans la monnaie de comptabilisation desdits comptes à l’exception de positions en USD à hauteur de 20 (vingt) % desdits comptes que nous avons conservées, nous ne sommes pratiquement pas impactés par le Tsunami en cours. Nous ferons des commentaires détaillés sur ce site pendant le week end indiquant ce que nous pensons maintenant faire. Nous ne ferons aucune opération ce jour que nous utilisons pour observer les marchés avant d’en tirer des conclusions.