Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

19mai

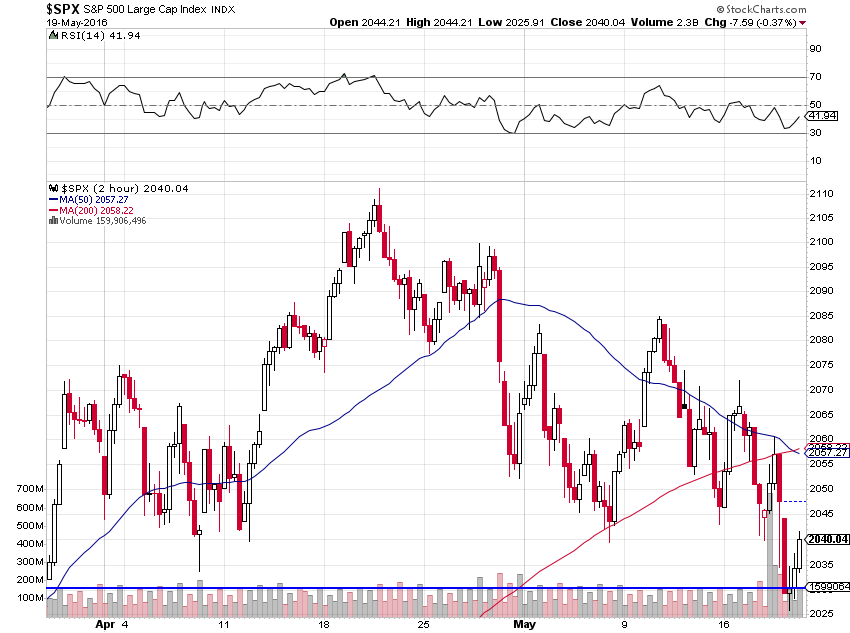

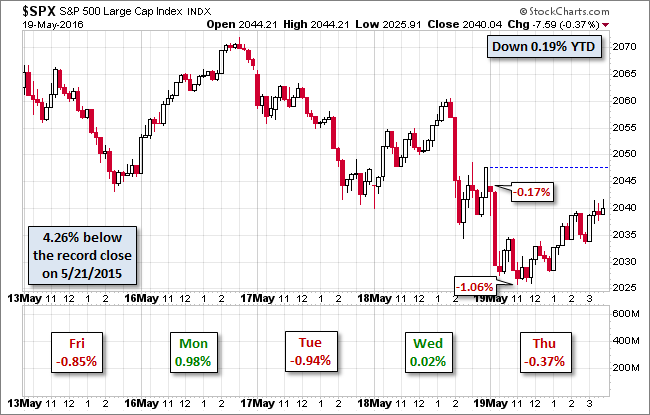

La Federal Reserve US déstabilise encore un peu plus les marchés financiers

La probabilité d’une prochaine hausse du taux directeur de la Fed continue de faire monter le dollar US. Mais fait baisser les métaux et matières premières en même temps que les marchés d’actions partout dans le monde.

–

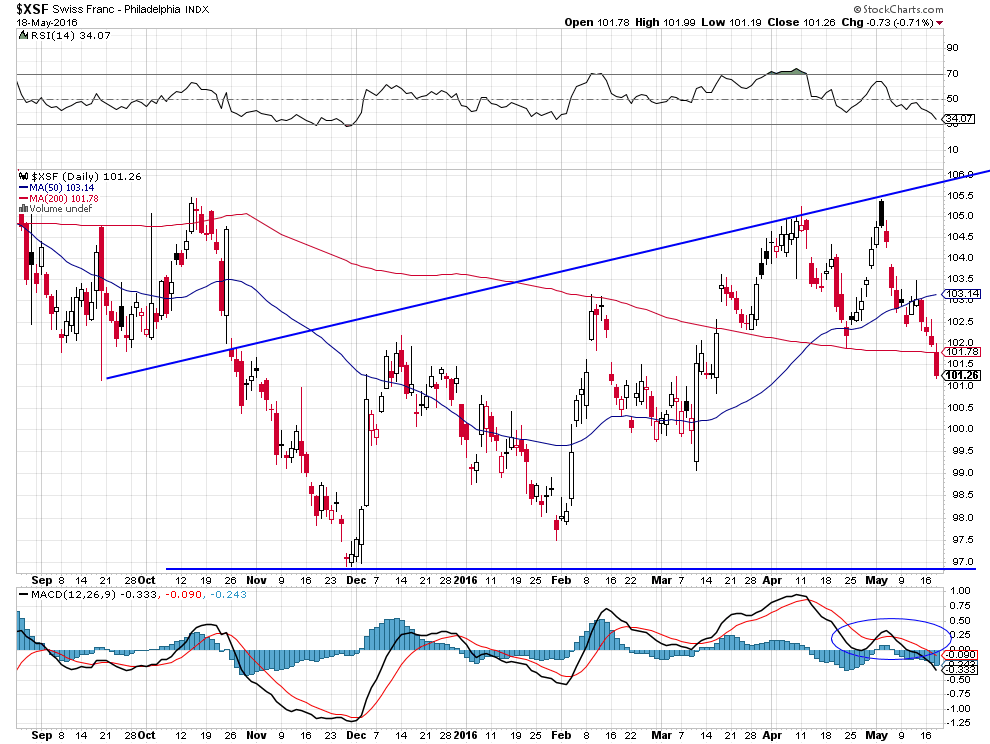

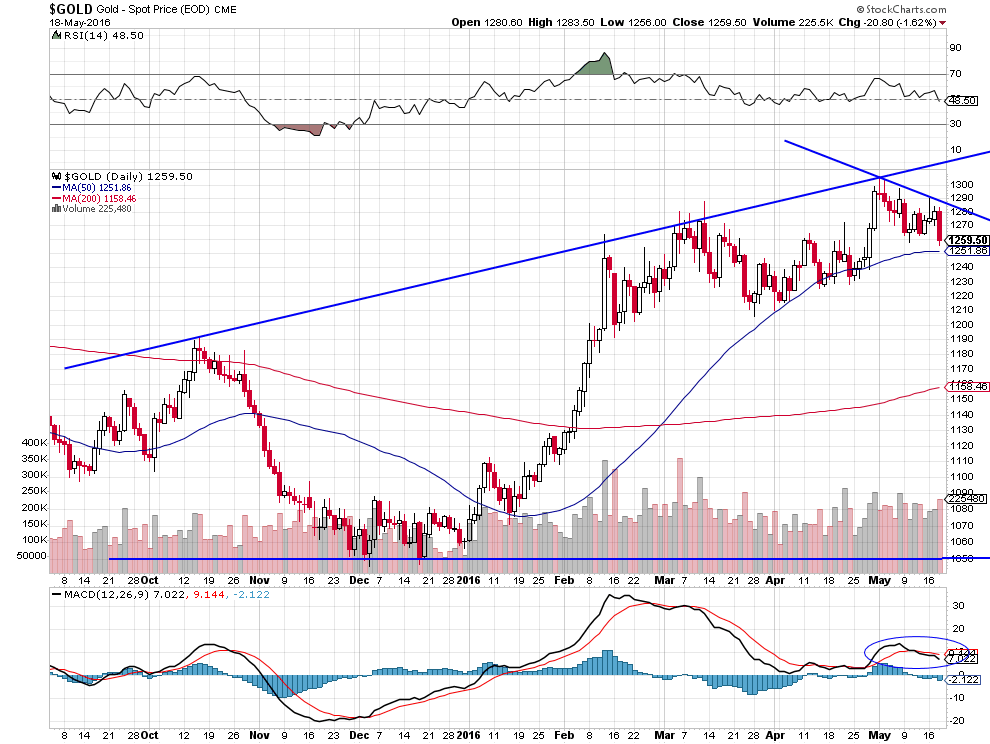

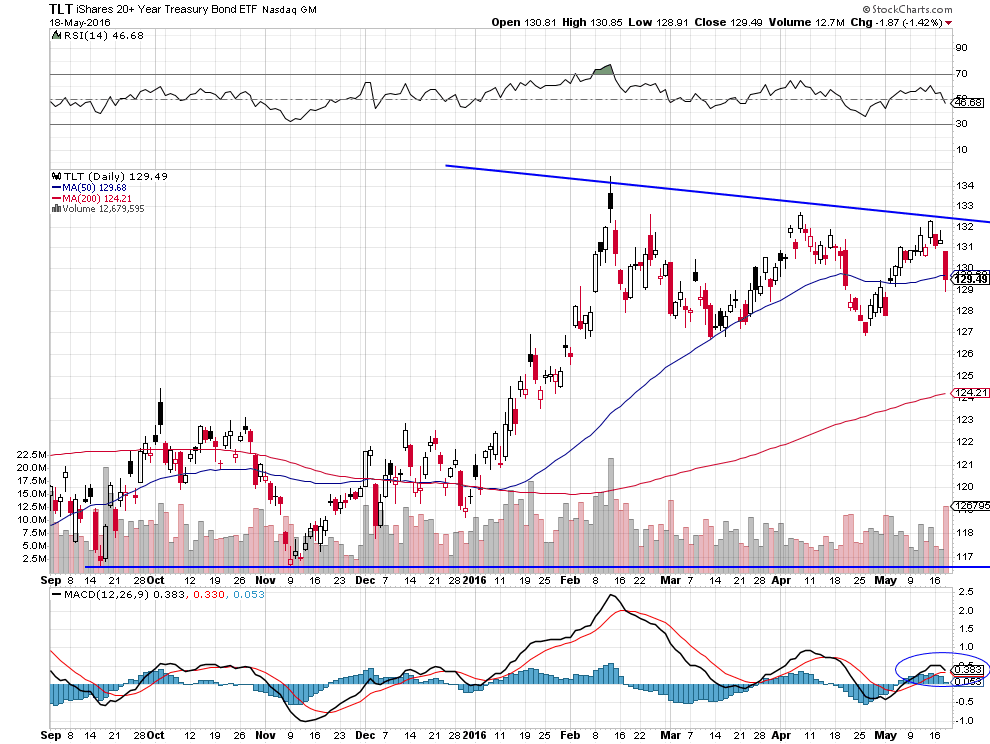

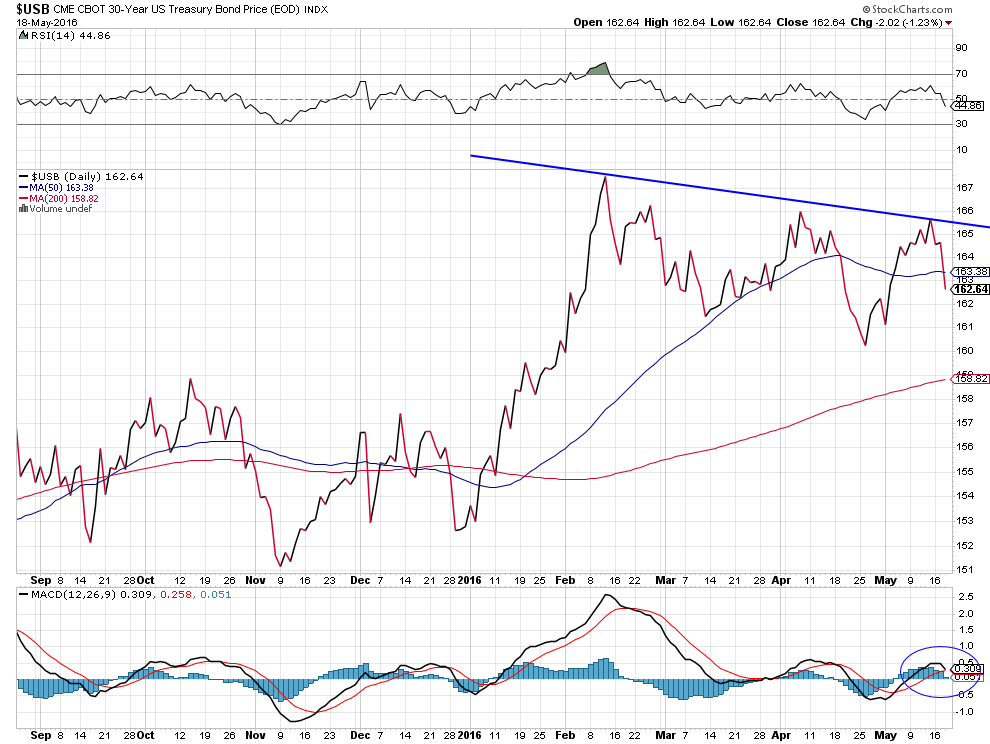

Les graphiques de Clive Maund (datés d’hier le 18 mai):

Nous restons long dollar US et avons allégé une partie de nos positions longues sur les actions US qui ont touché le support du S&P500 vers 2030.

Trop tôt pour dire si le S&P500 a terminé sa baisse et si le support tiendra (il n’y a pas de lien automatique entre la hausse du dollar US et la tendance des actions US).

–

–

–

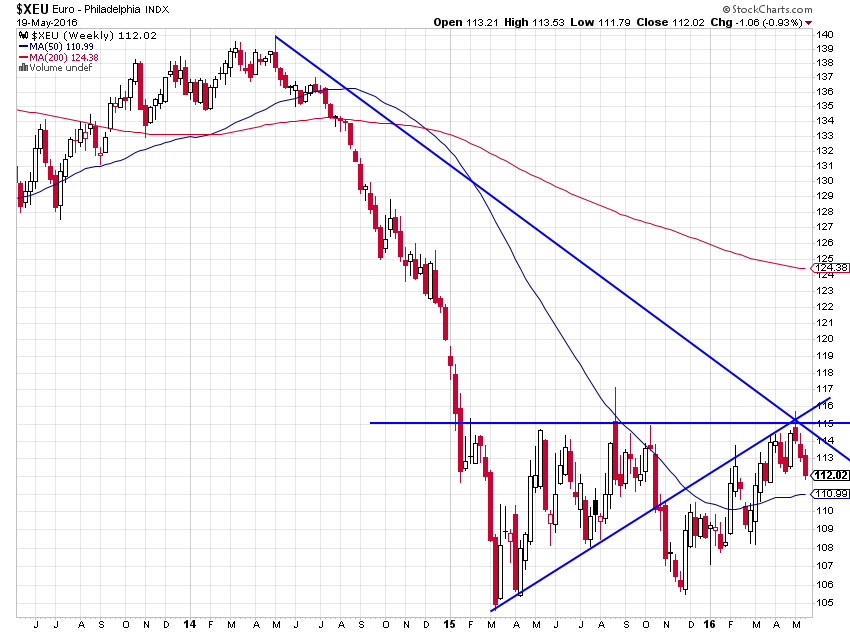

Notre objectif de chute de l’euro/dollar US: retour vers 1,05 / 1,06:

Nous écrivions dans notre dernier commentaire à propos de notre stratégie:

« Tant que le support sur le S&P500 vers 2030 ne casse pas à la baisse, il n’y a pas lieu de changer notre scénario haussier sur les actions US. Tant que la résistance vers 1,1620 sur l’euro/dollar US ne casse pas à la hausse, il n’y a pas lieu de changer notre scénario baissier sur les monnaies (euro, CHF, livre sterling, yen japonais) et haussier sur le dollar US ».

« Nous ne plaçons toutefois pas d’ordres stops parce qu’il faut, dans le contexte de volatilité actuelle, rester à l’écoute des marchés et réagir peut être un peu avant ou peut être un peu plus tard, les points précités n’étant qu’indicatifs. Ce qui ne nous empêche pas de faire du trading quotidien sur les actions et les indices boursiers US ».

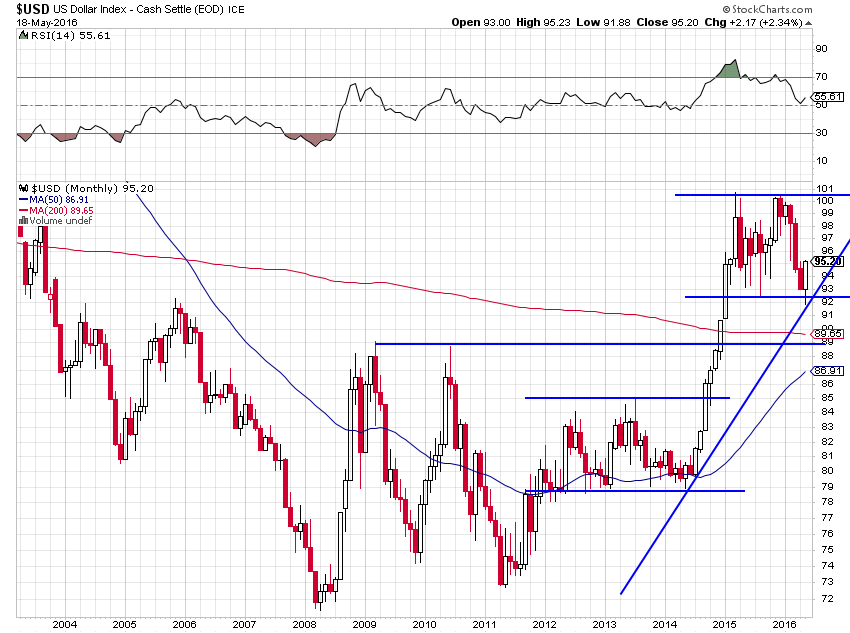

La reprise du dollar US index fait baisser la plupart des autres monnaies:

–

–

–

–

Tous les prophètes de malheur et les agités qui sévissent sur internet (et même quelques gens jusqu’ici sérieux mais actuellement désinformés) continuent de pronostiquer un prochain krach des actions US, une chute imminente du dollar US et une hausse de l’or ou de l’argent-métal comme des obligations d’État US qui seraient la résultante des mouvements précités. A notre avis, ils ont tort.

Nous ne changeons donc rien à notre stratégie parce que, en année électorale présidentielle aux USA, la Federal Reserve et les autres institutions financières US mettront tout en œuvre pour éviter à la fois un krach des actions US comme une chute du dollar US qui tourneraient à l’avantage de Donald Trump, le candidat anti système, dans son duel contre Hillary Clinton, la candidate de l’establishment. Et que, par ailleurs, l’économie US allant beaucoup mieux que ses compétitrices japonaise, européennes ou émergentes, il est probable que la Fed montera à nouveau son taux directeur en juin 2016, en raison des poussées inflationnistes récentes affectant les USA, le dernier moment pour le faire puisque d’ici décembre 2016 elle sera ensuite bloquée par les débats électoraux pour prendre une telle décision.

Ce qui ferait chuter les obligations d’Etat US, l’or et l’argent-métal, mais monter le dollar US et les actions US (les investisseurs sortant des obligations d’Etat revenant sur les actions -selon le principe bien connu du balancier-) en liaison avec la hausse des taux d’intérêt à moyen et long termes US.

–

Le risque c’est le krach obligataire pas le krach des actions:

Le sommet des obligations d’Etat US pourrait avoir été atteint:

–

–

–

Nous faisons confiance à la Fed (la moins bête et la moins incompétente des banques centrales) pour normaliser graduellement sa politique monétaire sans provoquer de choc destructeur pour le dollar US ou pour les marchés d’actions US. Le relèvement du taux directeur de la Fed devrait être interprété par les investisseurs comme un vote de confiance de sa part envers l’économie US; il n’y a que des économies faibles qui ont besoin de taux zéro ou négatifs, de Quantitative Easing ou de monnaie sous évaluée.

Nous n’achetons pas les actions japonaises, européennes ou émergentes (leurs économies et leurs situations géopolitiques sont trop pourries) mais nous déconseillons de les vendre shorts, du fait de la chute des monnaies dans lesquelles elles sont exprimées qui les soutiendra.

Nous restons toujours sans position sur le pétrole et autres matières premières, redoutant que la hausse du dollar US les fasse baisser plus.

13mai

La coopération entre banques centrales étant devenue impossible, tant leurs politiques divergent et leurs moyens supplémentaires pour les mettre en œuvre sont raréfiés, elles devraient rentrer en conflit ouvert entre elles

Dans l’excellent commentaire très pédagogique et modéré ci-dessous (que nous recommandons de lire en entier), Charles Hugh Smith explique pourquoi les banques centrales devraient entrer en conflit ouvert (il utilise même le mot de « guerre ») entre elles, tant leurs politiques divergent et leurs moyens supplémentaires pour les mettre en ouvre sont raréfiés, l’accord de Shanghai étant déjà enterré.

La situation actuelle étant que toutes les banques centrales (en particulier celles du Japon et européennes), ayant besoin de faire baisser leurs monnaies contre le dollar US (pour ranimer leurs économies et faire monter leurs marchés d’actions), veulent un dollar US fort, sauf la Banque de Chine qui veut un dollar faible (pour éviter les fuites de capitaux hors de chez elle) et la Federal Reserve qui veut un dollar US stable. Exigences contradictoires qui ne sont pas possible à satisfaire ensemble, d’autant que la plupart des banques centrales ont épuisé toutes leurs recettes -y compris les plus artificielles comme les taux directeurs négatifs- sans parvenir à relancer ni l’inflation ni la croissance économique.

Il pense que le dollar US devrait monter par défaut du fait de ce conflit et que, le pouvoir d’achat des détenteurs de dollar US augmentant, ce serait initialement positif pour les actifs financiers US (actions US en particulier). Mais que, le pouvoir d’achat de la plupart des détenteurs des autres monnaies chutant, cela poserait beaucoup de difficultés ultérieures dont à peu près tout le monde finirait par être négativement affecté, les USA y compris qui ont intérêt à la stabilité du dollar US plutôt qu’à sa forte hausse.

Le monde est donc très loin de pouvoir sortir de la déflation et de la stagnation séculaire entretenues par les politiques de « dévaluation compétitive », de Quantitative Easing et de taux négatifs, ultra laxistes de la plupart des banques centrales comme par la difficulté pour la Federal Reserve de relever à nouveau son taux directeur, ce qui est indispensable à la normalisation de sa politique monétaire, au risque de faire flamber le dollar US, de faire chuter les prix des matières premières et d’aggraver la crise économico-monétaire chinoise, ce qui serait globalement contre-productif.

–

Important: Bien que Yellen hésite à relever le taux directeur US, plusieurs dirigeants de la Fed veulent aller de l’avant dans ce sens:

L’originalité de son analyse tient au fait que, reprenant le Paradoxe de Triffin, sur le rôle ambigu et donc à terme problématique du dollar US, à la fois monnaie d’un État (les USA) et monnaie de réserve internationale, dont plus personne ne parle aujourd’hui, alors que De Gaulle (qui avait tout compris sur à peu près tout) expliquait en son temps que « le privilège exorbitant des États-Unis » provenait de ce « statut spécial du dollar US », il remarque que c’est le système de taux de changes flottants entre les monnaies qu’il faudrait changer pour sortir de l’impasse actuelle. D’autant que la forte volatilité des monnaies dans le cadre des taux de change flottants ne favorise pas la croissance mondiale dans la mesure où elle accroit inutilement l’incertitude macro-économique globale.

Changement, dont évidemment les USA ne veulent pas entendre parler, puisqu’il pourrait remettre en cause leur hégémonie économico-politique mondiale et leur niveau de vie domestique supérieur à celui de tous les autres pays, et que la Chine et la Russie sont encore trop faibles économiquement et politiquement pour l’imposer au monde entier. Et encore moins le mettre en place pour elles seules, puisque rendre leurs monnaies nationales librement convertibles en or les ruinerait dans la mesure où ces deux États perdraient instantanément leur or du fait des demandes massives de conversion en métal de leurs mauvaises monnaies de papier!!!

D’où la très faible probabilité que l’or puisse redevenir l’étalon monétaire d’un système de taux de change fixes entre les monnaies et même qu’une ou deux monnaies seulement deviennent librement convertibles en or. Or, dont les USA étant les principaux détenteurs, il ne tient qu’à eux de faire chuter le prix s’ils vendaient leurs réserves de métal jaune (à noter que le Canada les a récemment précédés dans ce sens, coïncidence ou prescience des développements à venir?). Nous restons donc encore à l’écart de l’or et de l’argent-métal, sans position ni à la hausse ni à la baisse sur ces deux actifs très sur-achetés et très manipulés ne nous inspirant plus confiance depuis un certain temps.

–

Étonnant que certains investisseurs, dont l’ingénuité est insondable, continuent d’acheter de l’or de l’argent-métal pour se faire systématiquement ratisser par les bullion banks…

D’ailleurs, plutôt qu’un système de taux de change fixes, dont on a vu avec l’euro qu’il est à l’origine du chaos en Europe, il serait préférable que les grands Etats s’entendent sur des zones de fluctuation limitée de leurs monnaies entre elles, ce qui n’est plus praticable parce que les banques centrales devenues indépendantes n’en veulent pas (elles y perdraient tout pouvoir) et qu’il poserait des problèmes insolubles quant à la fixation initiale des cours retenus pour les diverses monnaies et quant à la défense desdites zones, selon l’idée du « serpent monétaire européen » (ancêtre de l’euro qui avait lui aussi échoué)!!! Le dollar-roi, même avec ses fluctuations erratiques, a encore de beaux jours devant lui…

Exemple du Danemark, la politique taux d’intérêt négatif (NIRP) ne parvient à relancer ni l’inflation, ni la croissance économique, les banques centrales sont donc impuissantes:

Einstein’s defintion of insanity was « doing the same thing over and over again and expecting a different outcome. » It appears, judging by the world’s central bankers’ utter failure to ignite anything but speculative bubbles in risk assets they are all insane and, while the phenomenon of negative rates is relatively new in Europe and Japan (in other words they can decalre it too soon to judge), it has been four years since Denmark went full NIRP-tard, and inflation has done nothing but collapse.

As Bloomberg reports,

The latest data from Statistics Denmark is bad news for ECB President Mario Draghi and other central bank governors seeking to fuel inflation through ultra-low interest rates.

Denmark’s consumer price index in April was unchanged from a year ago for the second month in a row and up a less-than-expected 0.1 percent from March.

After four years of negative interest rates, it looks like the (inverse) relationship between rates and prices may be broken for good.

Les banques centrales du Japon et européennes étant, quoi qu’elles en disent, dépourvues de moyens supplémentaires d’intervention, certains de leurs dirigeants ont émis l’idée de recourir au Japon et en Europe à « l’hélicoptère à monnaie », idée d’ailleurs contradictoire avec leurs pratiques de suppression du cash, qui ne semble pas réaliste. Mais avec les banquiers centraux, qui sont de dangereux psychopathes en liberté que personne ne contrôle et qui n’ont pas de compte à rendre ni aux gouvernements ni aux citoyens (ce qui est abominablement anti-démocratique et n’a pas de justification), on ne sait jamais jusqu’où ils peuvent aller…

Que le dollar US monte est positif pour notre gestion des portefeuilles de nos clients étant donné que placés en totalité en USD et positionnés à la hausse des actions US, et seulement à la hausse des actions US, n’ayant plus rien d’autre actuellement (ni pétrole, ni cuivre, ni autre métal ou matière première, ni obligation d’Etat ou d’entreprise US ou étrangère, ni action étrangère) dans les portefeuilles, c’est de la performance des actions US (sur lesquelles nous restons optimistes parce qu’il n’y a pas d’alternative de placement à leur achat et pour les motifs politiques déjà exposés dans nos commentaires précédents) et de celle du dollar US que dépendent pour le moment nos résultats.

–

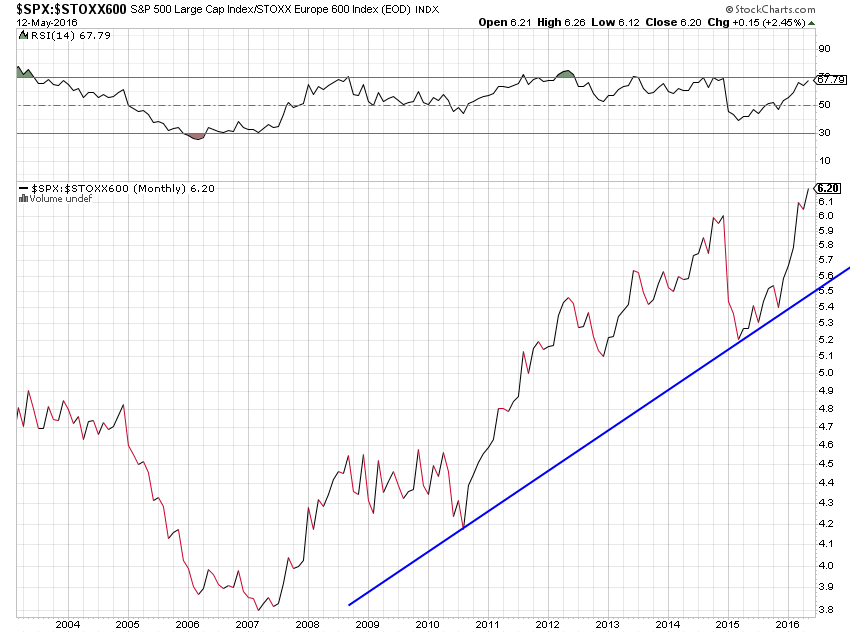

Les actions US continuent de progresser vis-à-vis des actions européennes:

–

——————-

Notre stratégie:

Tant que le support sur le S&P500 vers 2030 ne casse pas à la baisse, il n’y a pas lieu de changer notre scénario haussier sur les actions US. Tant que la résistance vers 1,1620 sur l’euro/dollar US ne casse pas à la hausse, il n’y a pas lieu de changer notre scénario baissier sur les monnaies (euro, CHF, livre sterling, yen japonais) et haussier sur le dollar US. Nous ne plaçons toutefois pas d’ordres stops parce qu’il faut, dans le contexte de volatilité actuelle, rester à l’écoute des marchés et réagir peut être un peu avant ou peut être un peu plus tard, les points précités n’étant qu’indicatifs. Ce qui ne nous empêche pas de faire du trading quotidien sur les actions et les indices boursiers US.

Nous restons en revanche incertains sur la tendance des matières premières qui, à notre avis, n’étant pas soutenues par une croissance économique ou une inflation mondiales notables, sont probablement suffisamment montées en ce début d’année 2016. D’autant que la reprise en cours du dollar US, si elle se poursuivait, pèserait sur leurs prix. Exception faite du pétrole WTIC qui, faisant l’objet de grandes manœuvres géostratégiques et étant encore historiquement sur-vendu, pourrait aller plus haut (vers 60 USD le baril) en cas de clôture au dessus de sa résistance vers 48 USD, auquel cas nous reprendrions des positions longues sur le RUSL et le UWTI.

Se rappeler de la prévision de Rambus du 30 mars 2016 haussière sur le S&P500 à moyen terme qui reste valable:

–

–

11mai

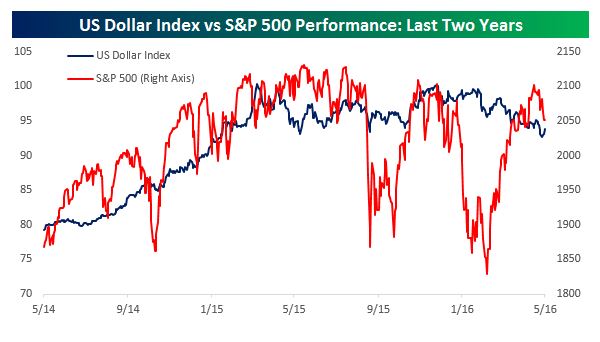

La hausse du dollar US provoque la reprise des marchés d’actions US, japonais et européens, mais fait chuter l’or et certaines matières premières, ce qui est tout à fait normal

Comme on pouvait s’ y attendre, la hausse du dollar US, provoquant la baisse du yen japonais et des monnaies européennes, fait monter les marchés d’actions US, japonais et européens (sur-vendus), mais fait chuter l’or et certaines matières premières (sur-achetés).

Nous restons en totalité investis en dollars US et en actions US, que nous renforçons, c’est tout, rien d’autre! Contrairement à ceux qui mettent en pratique l’adage boursier « Sell In May And Go Away » sur les actions, nous mettons en force le Buy in May And Enjoy!

Comme c’est sur l’or et sur l’argent-métal sur lesquels il y a les positions haussières les plus extravagantes, ce sont eux qui devraient baisser le plus.

Comme c’est sur les actions US qu’il y a les positions baissières les plus extravagantes, ce sont elles qui devraient monter le plus!

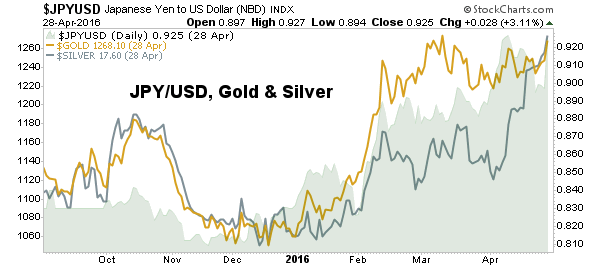

L’or et l’argent-métal ne sont montés que parce que le yen japonais est monté contre le USD (ou que le USD a baissé contre le yen japonais). Avec le yen japonais qui rechute contre USD, l’or et l’argent.métal devraient rechuter aussi…

–

–

–

–

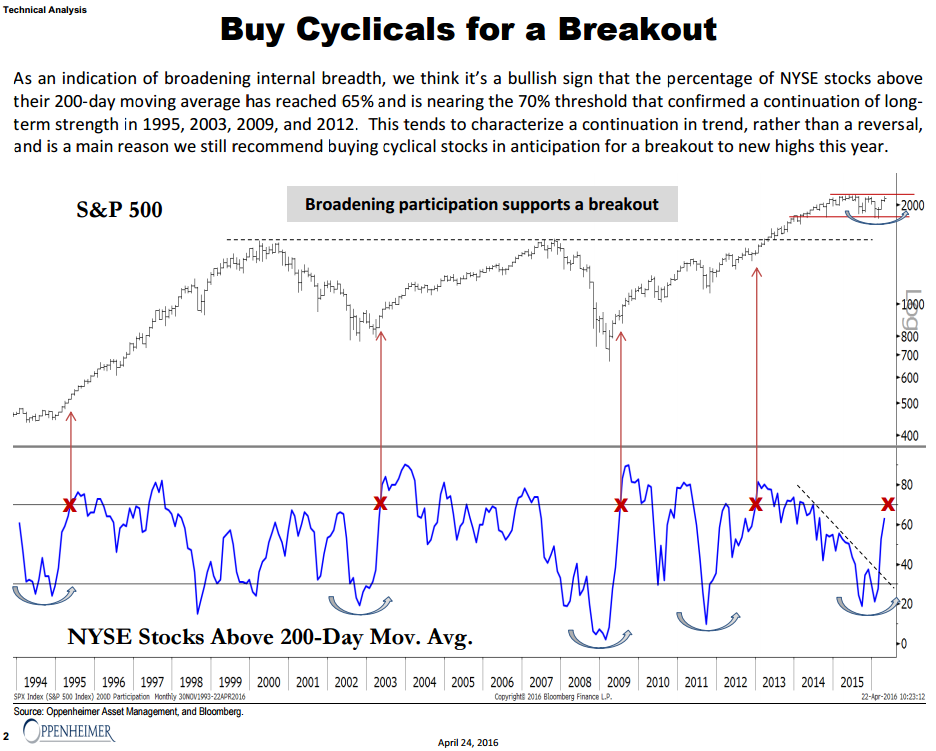

Se rappeler du conseil d’Oppenheimer (l’un des meilleurs gestionnaires) le 24 avril 2016 sur les actions US:

–

–

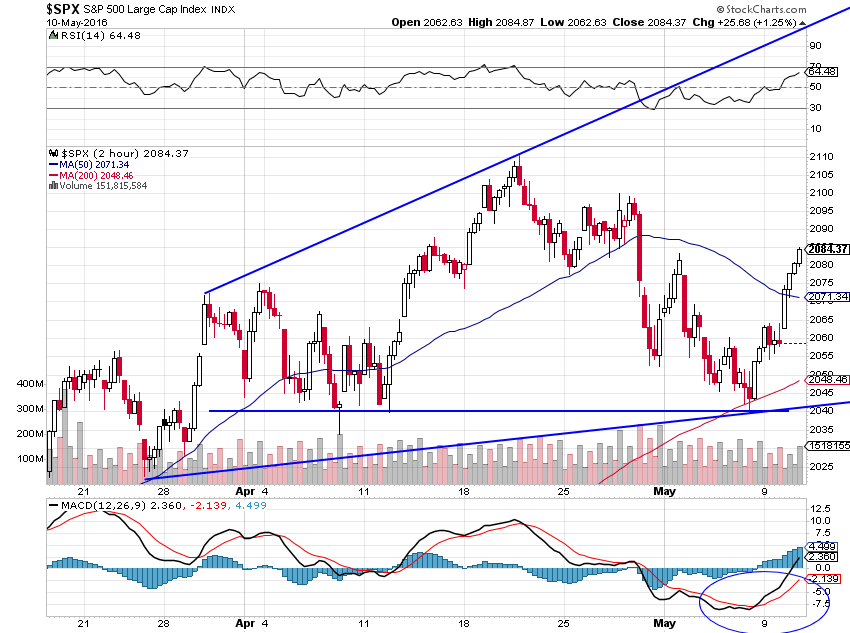

Et de la recommandation d’achat du S&P500 de dailyfx.com du 9 mai 2016:

–

Point to Establish Long Exposure: At Market

Spot: 2052

Target 1: 2,137 2015/ All-Time High

Target 2: 2,250 61.8% of Wave 1 Off March 9, 2009, Low – May 2011 High

Invalidation Level: Close below 2,033 (April Low)

–

–

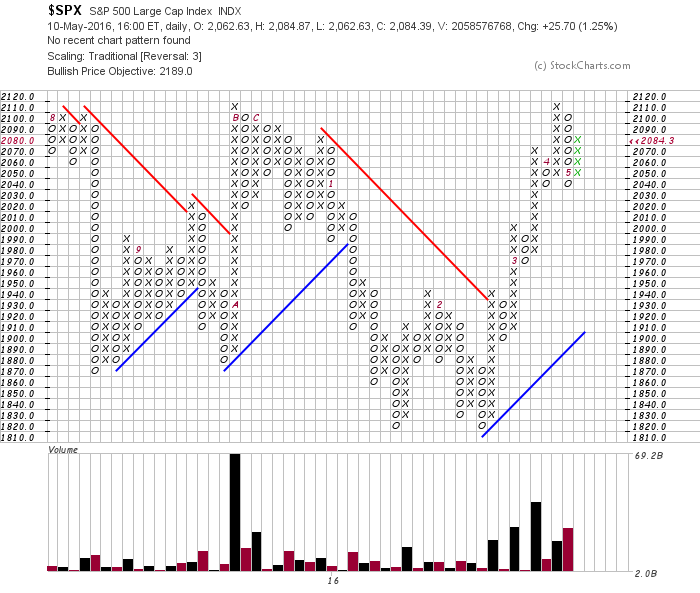

Et l’objectif technique de 2189 sur le P&F du S&P500 de StockCharts.com:

–

–

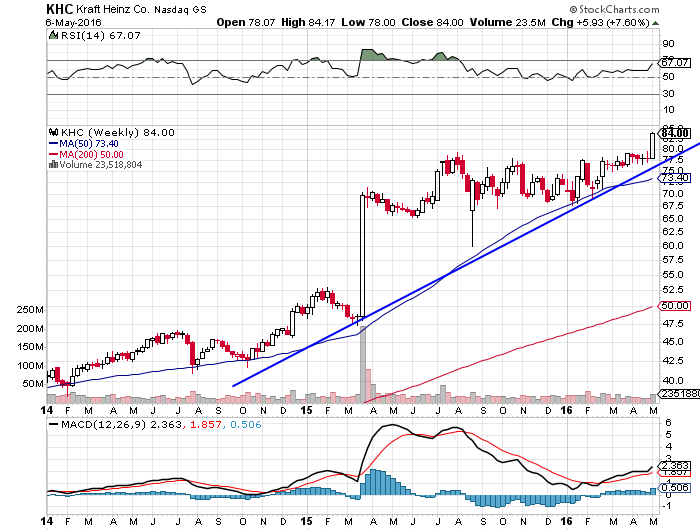

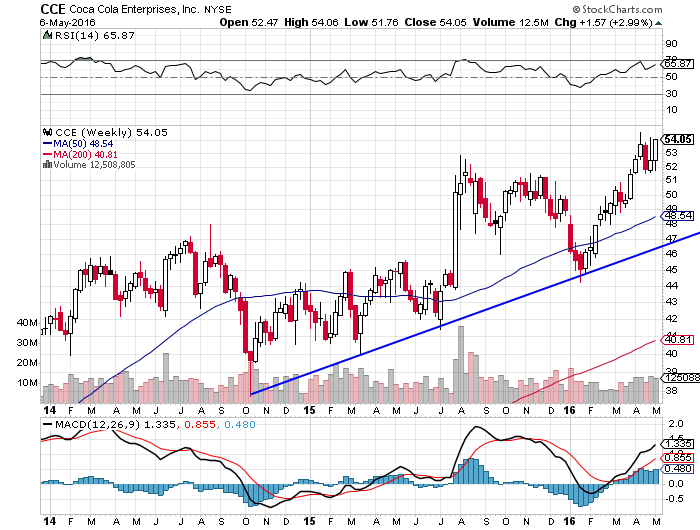

Rester long SPXL, QLD, UDOW et plusieurs actions US comme Kraft Heinz, Coca Cola, Amazon, etc. LAISSER PORTER LES POSITIONS SANS LES VENDRE AVANT DES NIVEAUX BEAUCOUP PLUS HAUTS.

–

Ce que ne comprennent pas la plupart des investisseurs c’est que, dans la conjoncture politique actuelle américaine de remise en cause radicale du système politique US, l’administration démocrate Obama et la Federal Reserve doivent absolument éviter toute baisse du dollar US et des actions US qui pourraient mener Donald Trump, qu’elles exècrent, à la victoire lors de la présidentielle de novembre 2016. Et que, dans la conjoncture politique actuelle de désintégration européenne avancée, la BCE et les autres banques centrales européennes doivent absolument éviter toute hausse supplémentaire de l’euro et des autres monnaies européennes qui accroitrait leur déflation. Idem pour la Banque du Japon qui ne peut accepter toute nouvelle hausse du yen sans de faire hara-kiri.

C’est la reprise du prix du pétrole qui a permis aux actions US de remonter de 17% de mi février à mi avril 2016, c’est la politique surtout qui devrait dorénavant les faire monter (évidemment avec des à-coups) probablement jusqu’à l’automne 2016 (de 17% supplémentaires?).

Ce sont vraisemblablement la Chine, les BRICS et les pays émergents qui paieront les pots cassés, la première parce toute hausse significative du dollar US accroitrait chez elle l’exode des capitaux à l’étranger et les seconds parce qu’une nouvelle chute des prix des matières premières accroitrait leur marasme économique. Ne pas acheter d’actions chinoises ni émergentes.

–

Après le krach des actions chinoises du début 2016, va-t-on assister à une chute des matières premières que la Chine et ses ressortissants ont accumulées en excès à des fins surtout spéculatives?

Notre expérience de la gestion de portefeuilles nous a conduit à finalement tirer les conclusions (que nous n’avons d’ailleurs pas toujours eues, mais on doit apprendre des évènements passés) qui suivent.

Le marché des actions des USA, que le dollar US, la principale monnaie mondiale sans aucun compétiteur sérieux encore pour très longtemps, monte ou baisse, est dans une tendance haussière de long terme, que le monde soit en stagnation ou pas, parce que les USA sont le pays le plus riche du monde: 1/ en raison d’un marché intérieur quasi autosuffisant, dont la croissance à long terme, alimentée par une consommation massive disposant d’un crédit facile, est supérieure à celle de tous les autres, et 2/ parce que leurs entreprises, dont l’avancée technologique (économies high tech & du numérique par exemple) et managériale à quelques exceptions près est irrattrapable, sont les plus dynamiques et donc les plus bénéficiaires.

Nonobstant le fait que les USA sont l’un des rares États indépendants décidant lui-même de sa politique intérieure comme extérieure et se protégeant efficacement par de nombreux moyens officiels ou officieux de la concurrence étrangère comme des pressions migratoires, y compris par la force (militaire en particulier) dont ils ont encore le monopole mondial. La capacité de nuisance et de production d’instabilité des USA vis-à-vis du reste du monde (« Diviser pour régner »), leur permettant de dominer les autres Etats, restera longtemps inégalée.

A contrario, tous les autres marchés d’actions du monde ne peuvent monter que si les monnaies dans lesquelles ils sont côtés baissent par rapport au dollar US. Ce ne sont que des marchés suiveurs qui, presque constamment, sous-performent le marché d’actions US. Leurs entreprises sont généralement moins performantes, leurs consommateurs sont appauvris par la répression financière (taux négatifs, impôts prohibitifs, crédit rare) et le chômage de masse, leurs Etats sont empêtrés dans toutes sortes de dépendances empêchant leur pleine souveraineté, donc la mise en place des politiques qui leur conviendraient le mieux.

–

Peut-on par exemple imaginer qu’un président US soit assez irresponsable pour ouvrir toutes grandes les portes des USA à des millions de migrants Sud-Américains et pour octroyer des visas de séjour à 122 millions de Mexicains, tout en faisant cadeau de milliards aux dirigeants corrompus de Mexico, comme Merkel devenue folle le fait avec les millions de migrants du Moyen-Orient et d’Afrique et maintenant en exemptant de visas de séjour les 80 millions de Turcs, tout en payant une rançon de plusieurs milliards au dictateur Erdogan? Tout cela n’étant que le prélude de l’admission de la Turquie dans l’Union européenne. Voilà qui suffit à expliquer la faiblesse de l’Europe et la force de l’Amérique!

On remarquera aussi que, plus le dollar US monte, plus les actions US montent aussi. Ce qui s’explique, lorsque le dollar US monte, par la ruée des capitaux internationaux disponibles vers les actifs US dont la rentabilité globale est unique, et aussi par le fait que les exportations sont marginales dans l’économie US, dont le PIB est composé à 70% par les dépenses de consommation intérieure des Américains eux-mêmes. Les USA et leur marché d’actions ne se sont jamais mieux portés que sous Ronald Reagan avec un dollar US et des taux d’intérêts à leurs plus haut historiques.

C’est le grand découplage entre les USA et le reste du monde qui ira crescendo, même si la Chine ambitionne un jour de rattraper les USA ce qui restera très longtemps du domaine du rêve!

En attentant, toutes « les alliances » militaires (comme l’OTAN), dont les USA gardent le commandement et qu’ils utilisent pour faire pression sur leurs adversaires (Russie en particulier), et tous les traités de libre-échange inégaux (comme le TPP -trans-pacifique- et TAFTA – trans-atlantique-), ne bénéficiant qu’aux entreprises US, servant donc d’abord les intérêts des USA, leur permettent d’assurer un contrôle monopolistique de la mondialisation (« Le Nouvel Ordre » mondial) dans le sens de leurs objectifs.

Il est donc préférable de traiter les actions US plutôt que les autres. Et de détenir des dollars US plutôt que d’autres monnaies. D’autant que l’achat d’actions exprimées dans d’autres monnaies présente le désavantage d’occasionner quasi systématiquement des pertes de change.

On doit donc considérer que toutes les baisses importantes des actions US et/ou du dollar US, constituant des opportunités et non pas des calamités, comme au début 2016, doivent être mises à profit pour en acheter (leurs fortes poussées à la hausse ultérieures étant si possible utilisées pour diminuer les positions prises). C’est comme cela que Berkshire Hathaway de Warren Buffet a fait fortune (sans jamais acheter d’actions ou de monnaies étrangères, ni d’or). Shorter les actions US et/ou le dollar US est donc à complètement déconseiller, sauf s’il s’agit d’arbitrages temporaires de positions longues existantes.

Ceux qui prédisent l’effondrement des actions US ou du dollar US (représentant près de 70% des réserves de change mondiales) sont des idiots parce que le jour où cela se produirait le monde entier se serait économiquement et financièrement préalablement écroulé! Et serait revenu à l’âge de pierre… C’est d’une bonne arme et d’une réserve de munitions dont on aurait alors besoin!

Il peut évidemment toujours se produire une crise monétaire internationale ou une guerre mondiale mais, dans de telles extrémités, c’est la détention de dollars US (et la prise de résidence aux USA ou au Canada, en fuyant l’Europe ou l’Asie) et non pas de DTS du FMI sans aucune valeur, d’euros qui est promis à la désintégration, ou de yuans chinois largement inconvertibles, qui permettrait de se sauver. L’or, dès le début d’une telle crise, serait immédiatement confisqué par les Etats et interdit de transaction, ses détenteurs étant alors privés de leur bien comme par le passé dans les mêmes circonstances.

L’or, puisque l’on en parle, n’étant pas un actif d’investissement (il ne rapporte rien et coûte à détenir) mais une monnaie (même s’il a été officiellement démonétisé), n’est que l’anti-dollar US, ne montant que si la monnaie US baisse. Il peut être utile d’en acheter mais à titre d’assurance temporaire en s’en séparant chaque fois qu’il monte notablement à l’occasion d’une faiblesse passagère du dollar US. On pourra aussi, dans ce dernier cas, acheter des matières premières industrielles économiquement indispensables (ce qui n’est pas le cas de l’or) comme le cuivre ou le pétrole, là-encore dans l’objectif d’en sortir lorsque elles sont montées notablement. Il y a actuellement une énorme résistance sur l’or vers 1.310 USD l’once, dont il est fort peu probable qu’elle soit franchie avant très longtemps, son retour préalable vers 1.050 étant le plus probable.

Le pétrole étant un actif particulier, parce que son prix n’est pas déterminé par les forces du marché (il y en d’ailleurs de moins en moins en raison des politiques de centralisme et d’intervention monétaires et économiques socialo-keynésiennes des banques centrales) mais par des luttes géopolitiques et stratégiques, comme on a pu le voir dans sa chute puis dans sa remontée récentes, dont le contrôle de la production reste un atout de puissance d’où les guerres menées par les Américains et les Européens à cette fin. Nous sommes sortis du pétrole, acheté en début d’année 2016 vers 30, au plus haut récent vers 46 USD le baril et attendons une nette correction ou la cassure de ses récents hauts pour le reprendre à l’achat (sa remontée vers 60 USD étant la plus probable, ce qui serait haussier pour les actions US -et russes- étroitement corrélées au prix du pétrole).

Pour ce qui concerne les obligations d’Etat US, ou d’autres pays, étant devenues l’actif le plus grossièrement sur-évalué en raison de taux d’intérêts à leur niveau le plus bas historique ou peu s’en faut, il importe à notre avis de les oublier. Il y a d’ailleurs une contrainte physique indépassable qui limite la hausse des obligations, c’est le taux à moyen et long termes zéro, déjà atteint au Japon et dans certains pays en Europe. Et de n’acheter que des obligations de (bonnes) entreprises, de préférence en dollar US et non pas dans une monnaie affectée de taux négatifs. Sans compter que les déficits étatiques abyssaux font des obligations d’Etat des produits risqués et non plus des investissements de « père de famille » (Il n’y en a d’ailleurs plus depuis longtemps). Le risque à venir est celui du krach obligataire, pas du krach des actions.

Le dollar US ayant terminé sa modeste correction temporaire commencée en mars 2015 pour remonter durablement, on devrait donc assister à une nouvelle phase de hausse du marché des actions US (avec cassure de son plus haut historique de 2015) et, à sa suite, à un moindre degré, à une reprise des marchés d’actions japonais et européens (sur lesquels il ne faut plus être short) étant donné que le yen et les monnaies européennes devraient baisser contre le dollar US. Et, évidemment, à la rechute de l’or actuellement à nouveau sur-évalué.

C’est d’ailleurs l’intérêt de l’administration Obama et de la Federal Reserve si elles veulent faire gagner Hillary Clinton contre Donald Trump à la présidentielle US de novembre 2016, parce qu’une chute du dollar US ou des actions US avant cette échéance renforcerait considérablement les chances de Trump, le candidat anti-système qui aurait alors beau jeu de montrer aux Américains que ceux qui les dirigent sont des incapables et/ou des vendus à la Chine et autres ennemis de l’Amérique.

Nous pensons que l’euro/dollar devrait rechuter d’ici l’automne 2016 vers 1,05 et le dollar/CHF remonter vers 1,03, les problèmes européens n’étant plus solutionnables (sauf retour préalable aux souverainetés nationales -en particulier monétaires- et au rétablissement des frontières intérieures et extérieures de l’UE) parce que « le rêve d’un Super-État européen, d’une seule Nation européenne, n’est qu’une dangereuse illusion » (dixit Donald Tusk) et que « l’Europe n’est qu’une promesse trahie » (dixit Martin Shulz) dont il faut s’extraire.

A noter enfin que le niveau des actions US n’est pas principalement fonction de la croissance ou de la non croissance de l’économie US ou de celle des autres pays mais surtout des liquidités disponibles et des techniques de manipulation (trading algorithme, dark pools, taux et beaucoup d’autres actifs fixés entre initiés, rachats de leurs propres actions par les entreprises, fusions et acquisitions agressives, optimisations fiscales faisant que les grandes entreprises multinationales US ne payent presque pas d’impôts, reverse repurchase agreements de la Fed, etc.) permettant d’entretenir leur sur-évaluation structurelle par rapport aux prix de tous les autres actifs, ce qui n’est pas près de cesser. BUY AMERICA, il n’y a pas d’alternative (TINA)! Bannissez toute forme de réaction passionnelle, ne paniquez pas à la moindre correction (parce que vous reverrez plus tard des prix plus hauts, ce n’est qu’une question de temps…) et surtout NE LISEZ PAS SUR INTERNET LES PRÉDICTIONS IRRESPONSABLES DES CATASTROPHISTES mais fiez-vous aux prévisions des quelques vrais professionnels (Warren Buffet, Oppenheimer, JPMorgan) et des bons graphistes indépendants.

Nous conservons pour les portefeuilles clients que nous gérons une position de base à la hausse sur plusieurs ETF répliquant les indices boursiers US et sur plusieurs actions US, que nous renforcerons cette semaine par l’achat de Kraft Heinz (KHC) et de Coca Cola (CCE), qui sont en train de casser à la hausse; tout le cash étant investi en USD seulement. Actuellement sans aucun métal ou matière première. IL N’Y A EN CE MOMENT AUCUNE IMPULSION BAISSIÈRE DÉCISIVE DES ACTIONS US ET LE CALCUL DES PROBABILITÉS MILITE POUR LEUR HAUSSE APRÈS UNE ANNÉE DE CONSOLIDATION LATÉRALE, même si elles n’ont rien gagné en avril 2016.

–

Recommandation d’achat du S&P500 ce jour par dailyfx.com

–

Point to Establish Long Exposure: At Market

Spot: 2052

Target 1: 2,137 2015/ All-Time High

Target 2: 2,250 61.8% of Wave 1 Off March 9, 2009, Low – May 2011 High

La production de richesses provient des entreprises et, tant que les USA vivront dans un système capitaliste de relative libre-entreprise, les actions monteront (avec certes des à-coups inévitables) globalement toujours plus haut. Il y aura certes des entreprises qui disparaitront et leurs actions tomberont alors à zéro, en raison de la compétition, de la destruction créatrice et des innovations technologiques, mais d’autres surgiront. De telle sorte que la gestion indicielle (comme l’achat des ETF répliquant le S&P500 par exemple) est mois risquée que l’achat d’actions individuelles, d’autant que les autorités de marchés remplacent régulièrement dans les indices les actions de sociétés en perte de vitesse par d’autres plus performantes. Il n’y a pas de limite théorique à la hausse du S&P500 ou du Dow Jones des industrielles!

–

Le principal problème mondial c’est la déflation, dans laquelle les excès d’endettement des Etats et les politiques ultra laxistes des banques centrales continuent de maintenir les grandes économies, qui ne trouvera de solution que: 1/ par la limitation du libre-échange mondialisé, qui fait baisser les prix et les salaires au-delà du raisonnable, le modèle de croissance par les exportations étant devenu obsolète faute de nouveaux débouchés solvables, et 2/ par la mise en œuvre de politiques de la demande, pour pouvoir absorber l’offre pléthorique, via la relance de la consommation intérieure des grands pays et la baisse généralisée des impôts des particuliers (actifs et retraités) au lieu de poursuivre dans la voie erronée de « l’euthanasie des rentiers ». Ce qui ne se produira hélas pas au Japon et en Europe donc implique que LA DÉFLATION GLOBALE N’EST PAS FINIE (sauf aux USA qui en sortent lentement).

Les politiques monétaires de Quantitative Easing et, plus encore, de taux d’intérêt directeurs négatifs entrainent le contraire de ce qu’elles sont supposées apporter, en particulier au Japon et en Europe qui persistent à les appliquer alors qu’elles ont déjà échoué à relancer les économies et qu’elles ont des effets pervers dans le monde entier:

Les USA sont le seul grand pays à avoir abandonné le Quantitative Easing et à vouloir dès que possible relever leur taux directeur pour le maintenir positif de façon à normaliser leur politique monétaire (d’où leur lente sortie de la déflation).

Ils doivent maintenant aller plus loin en procédant au rééchelonnement de leur dette publique, ce qui leur permettrait de la réduire massivement et de faire d’énormes économies permettant d’investir dans la modernisation de leurs infrastructures nationales, tout en allégeant le bilan hypertrophié de la Fed, mais aussi mieux protéger leur marché intérieur contre la concurrence déloyale des pays à très bas coûts de production, ainsi que le propose Trump qui ne dit pas que des bêtises en économie. Tout cela aiderait à la hausse du dollar US et relancerait une saine inflation aux USA. Les USA sont le seul État qui ne peut pas faire faillite, n’écoutez pas les idiots qui vous expliquent qu’ils sont ruinés (ce sont le Japon, la Chine et plusieurs États européens européens qui feront défaut sur leurs dettes les premiers) !

Le talon d’Achille des USA, c’est la montée trop rapide des inégalités entre le petit nombre des super-capitalistes qui possède les actions (et/ou ceux qui reç0ivent des super-salaires) et la masse de la population frappée par les bas salaires qui s’appauvrit (et/ou sort volontairement du marché de l’emploi faute de trouver des jobs bien rémunérés), d’où son rejet du système politique ultra corrompu (Barack Obama et plus encore Hillary Clinton étant emblématiques à cet égard) qui achète le pouvoir avec l’argent que les banques (Goldman Sachs et consorts) mettent à sa disposition et ensuite ne sert que leurs intérêts particuliers, la conduisant à voter pour ceux (Bernie Sanders, Donald Trump) qui le dénoncent.

Il faudra que les USA se dirigent vers un mécanisme d’allocation universelle inconditionnelle suffisamment importante versée à tous leurs résidents pour résoudre le quadruple problème des inégalités, de la pauvreté, du système de santé hors de prix comme du financement des études supérieures dont le coût exorbitant endette à vie ceux qui y accèdent (sujets sur lesquels l’imposteur Obama qui avait promis la lune a totalement échoué), ce qui permettra aussi de soutenir la consommation intérieure. En Europe aussi, les gouvernements devraient aller dans ce sens, au lieu de procéder à des réformes dites structurelles qui appauvrissent leurs agents économiques et cassent les protections sociales minimales indispensables.

Une dernière remarque à propos de l’immobilier en Suisse et au Royaume-Uni (Londres), dont la sur-évaluation extraordinaire ne tiendra pas: vendez tout, n’achetez plus mais louez…

Les USA ont créé moins d’emplois que prévu en avril 2016 mais les salaires ont augmenté, ce qui a stabilisé les actions US comme le dollar US, qui restent selon nous en position de monter beaucoup plus haut. Donc, nous restons longs actions US avec notre position de base inchangée et en totalité investis en dollars US.

Le support à 2045 / 2050 sur le S&P500 a encore tenu en clôture (les fluctuations intra day n’ayant qu’une importance secondaire), ce qui prouve qu’à chaque baisse les shorts se couvrent ou que de nouveaux longs entrent. N’écoutez pas les baissiers parce que, compte tenu de la structure hyper short du S&P500, il ne peut pas baisser fortement mais que monter!!!

–

S&P500 trés-survendu. Rally vers 2110 imminent probable.

–

–

Très positif pour l’économie US: le crédit à la consommation repart fortement:

La victoire de Trump sur ses adversaires républicains est haussière pour le dollar US et pour les actions US, parce que la Fed doit les faire monter tous les deux pour éviter qu’Hillary Clinton, la candidate du « système », risque de perdre la présidentielle de novembre.

Conclusion: nous restons long actions US et US Dollar, sans autre position.

–

Le Wilshire 5000 (l’indice US composé du plus grand nombre d’actions) a effectué un double bottom, sa correction (normale après sa forte hausse depuis février 2016) semble proche de se terminer, il reste au dessus de sa ligne de baisse (en bleu) et son objectif est le retour à son sommet:

–

–

04mai

Fausse cassure à la hausse sur les monnaies

Le dollar US/yen et le US Dollar Index n’ayant pas cassé leurs supports en clôture mais terminé au plus haut de la journée, nous n’avons pas changé en euros ou en CHF voire arbitré nos actifs en cash qui restent pour le moment investis en dollars US. A noter que l’euro/dollar US a clôturé en baisse par rapport à la veille (en dessous de 1,15).

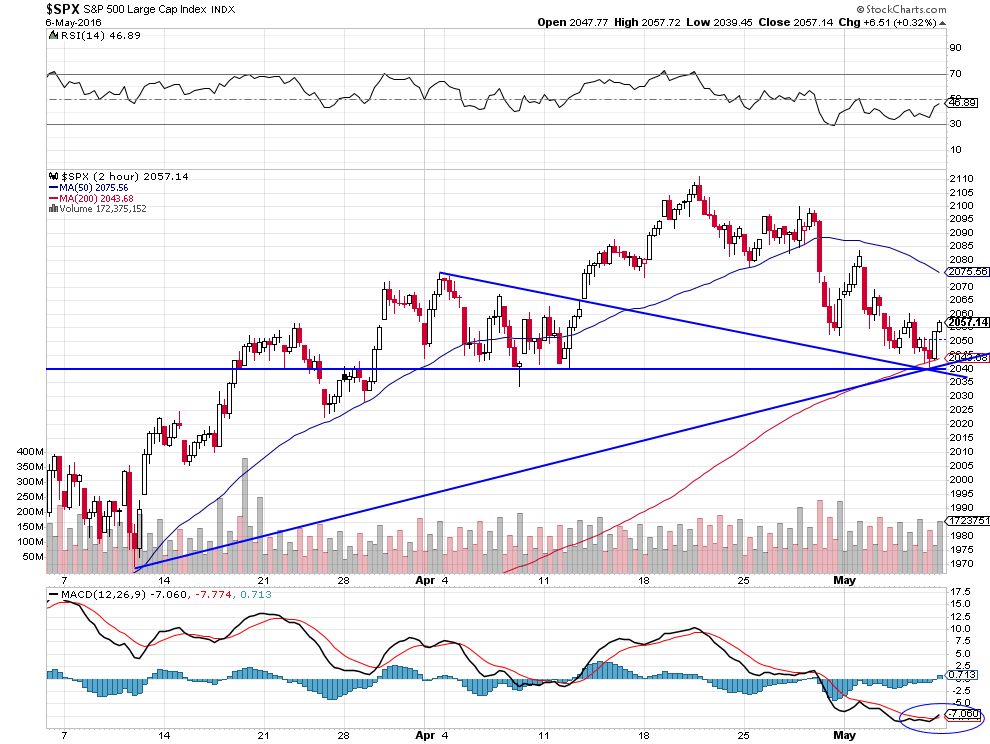

Les actions US ont été sous pression du fait de la forte chute des actions européennes, nous ne changeons pas non plus nos positions longues sur les actions US parce que le support à 2045 / 2050 sur le S&P500 a encore tenu et qu’elles consolident.

Pas encore de couverture de notre position en cash dollars US.

Ce matin l’euro/dollar US a brièvement atteint 1,1616, mais nous n’avons pas pour autant couvert nos positions en cash dollars US. Nous attendons cet après midi pour aviser.

03mai

Des marchés financiers « politiques »

L’administration Obama et la Federal Reserve US, qui sont dans le camp d’Hillary Clinton et feront tout ce qu’elles peuvent pour la faire élire présidente des USA au détriment de Trump qu’elles exècrent, sont en train d’exercer le plus de pressions possibles sur leurs partenaires et adversaires internationaux pour les pousser à ranimer les économies japonaise, chinoise et européennes, autrement que par la dévaluation compétitive de leurs monnaies contre le dollar US, c’est-à-dire en prenant des mesures domestiques de stimulation via l’augmentation de leurs déficits publics supposées aider à à la reprise économique mondiale donc US.

Ce qui serait contre productif si cela était suivi étant donné que c’est l’augmentation des dettes privées et publiques qui entretient la déflation (« déflation par la dette » argumentée par Irving Fisher) au Japon et en Europe.

La Fed croit, par ailleurs, qu’un dollar US stabilisé sur ses bas niveaux actuels est le meilleur moyen de faire monter les actions US, ce qu’elle doit par ailleurs absolument organiser pour montrer aux Américains que sa politique et celle d’Obama sont couronnées de succès.

Faute de quoi, s’il y avait une nette chute du dollar US ou desdites actions US courant 2016, Trump aurait un argument supplémentaire dans sa conquête du pouvoir (raison pour laquelle il claironne que l’on aura un krach boursier cette année aux USA avant l’élection de novembre et qu’il remplacera les dirigeants actuels de la Fed qui ont mal géré le dollar US et le crédit s’il est élu).

D’où la coopération actuelle entre la Fed et la Banque de Chine pour soutenir le yuan chinois contre le dollar US, ce qui est aussi, selon la Fed, un bon moyen de stabiliser les marchés financiers chinois du fait de l’arrêt de la fuite des capitaux hors de Chine vers le reste du monde qu’une revalorisation du yuan entrainerait, donc de stabiliser les marchés d’actions des deux côtés de l’océan Pacifique tant en Chine qu’aux USA.

Cela n’est pas faux, mais ne règle pas la question de la surévaluation du yen japonais et de l’euro de nature à faire chuter les marchés d’actions japonais et européens et à aggraver la déflation/stagnation du Japon et de l’Europe, de telle sorte qu’aider la Chine au détriment du Japon et de l’Europe n’a pas de sens.

L’instauration des taux négatifs a constitué une funeste décision qui affecte la plupart des actifs financiers dont la juste évaluation est faussée, quant aux banques centrales il est temps qu’elles cessent de perturber inutilement les marchés financiers.

Tout cela plaide pour une hausse des actions US sans retournement important à la baisse au moins jusqu’au début novembre 2016 -qui ne sont plus qu’à 2,32% de leur plus haut historique dont la cassure à la hausse est probablement imminente- sur lesquelles nous gardons notre position longue de base, en dépit des diverses manipulations des shorts (Soros, Icahn et Cie) qui semblent avoir fait long feu.

Le Double bottom & Reversal vers 2045/2050 établi vendredi 29 avril sur le S&P500 a tenu:

–

–

Mais ne plaide pas en principe pas pour une hausse du yen japonais et de l’euro (deux monnaies affectées par des taux négatifs) contre le dollar US (servant des taux positifs). Ce qui serait, si cela se poursuivait, du rarement vu dans l’histoire monétaire (le différentiel d’intérêts ayant toujours été déterminant en matière de fixation des parités de change), mais nous conduirait en cas de 2éme clôture, après celle de ce jour lundi 2 mai, au dessus de 1,15 sur l’euro/dollar ou bien de mouvement intra day au dessus de 1,16 / 1,17 à changer nos positions actuellement en US dollars cash en d’autres monnaies (euro, CHF) voire à les arbitrer.

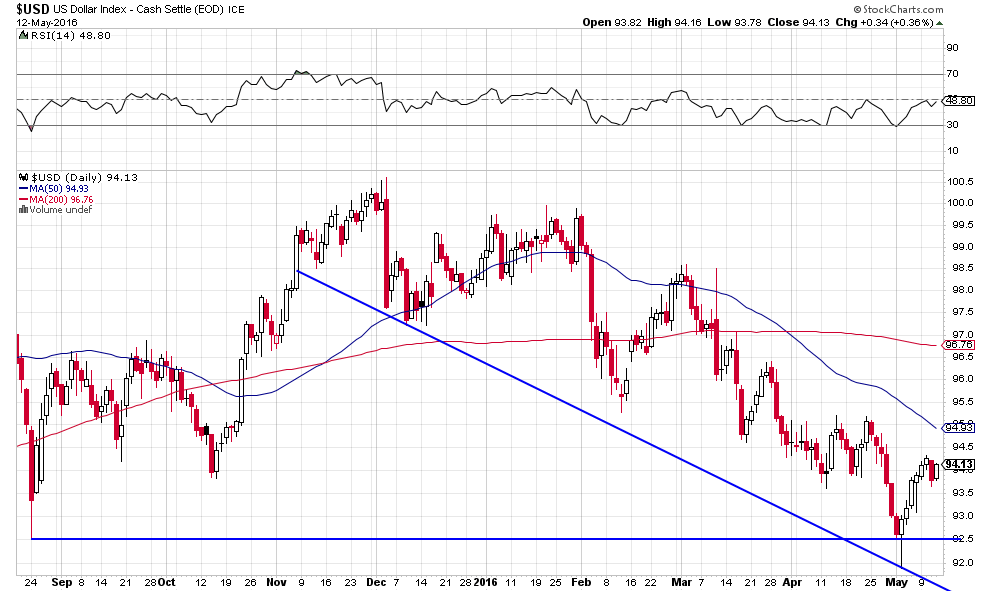

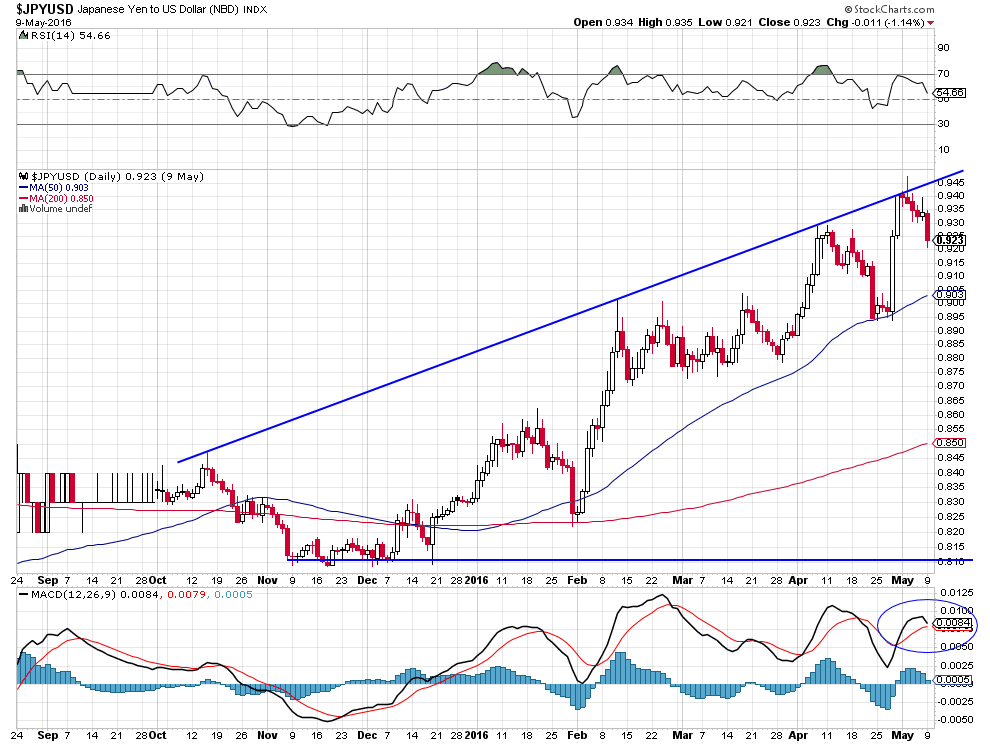

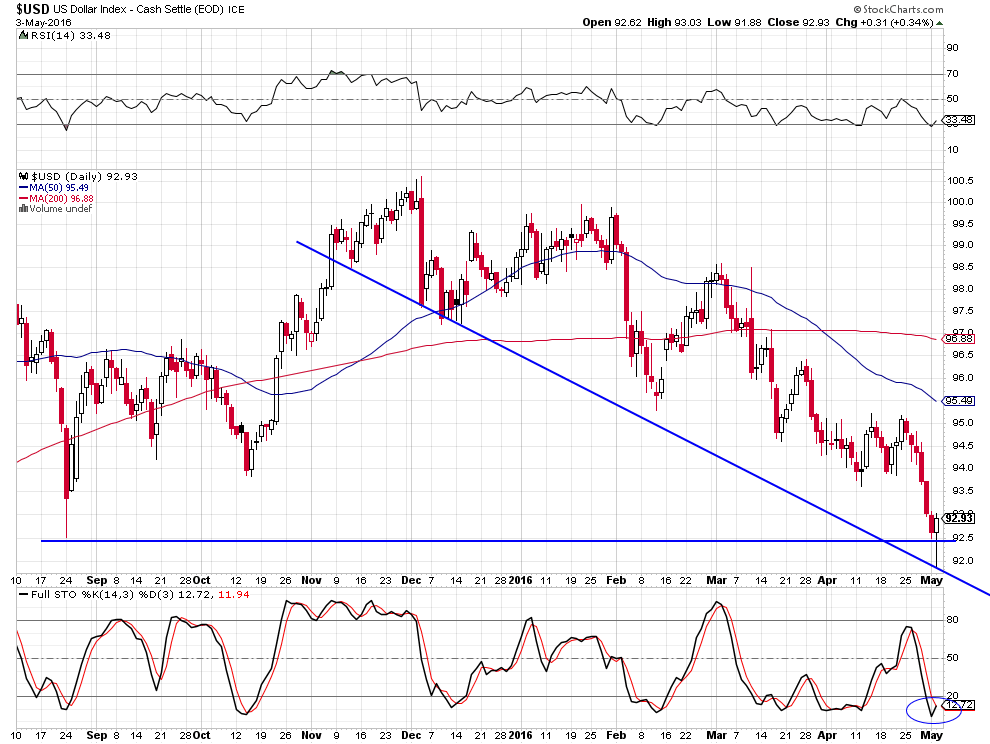

Dernier commentaire de Clive Maund qui reste sceptique sur la possibilité de cassure à la baisse du support vers 92,50 / 93 sur le US dollar Index (qui est proche mais non encore réalisée):