Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

30avr.

Les banques centrales du Japon et européennes sont largement hors jeu, seule la Reserve Federal US dispose encore d’une marge de manœuvre!

On peut maintenant considérer que les banques centrales du Japon et européennes ont épuisé l’essentiel de leurs possibilités de sortir de la déflation, de ranimer vraiment leurs économies et de soutenir leurs marchés d’actions via leurs politiques monétaires ultra laxistes qui ont donc échoué. Reste la Federal Reserve US, dont il ne faut pas s’attendre à ce qu’elle monte son taux directeur avant décembre 2016, sauf emballement de la croissance US, qui est encore la seule à pouvoir agir via le lancement d’un nouveau Quantitative Easing ou via des « reverse repurchase agreements », ce qui est peu probable sauf baisse supplémentaire des actions US qu’elle ne peut pas se permettre de laisser se produire en période d’élections présidentielles US.

La baisse des marchés d’actions japonais et européens devrait donc se poursuivre.

Mais pas celle du marché des actions US qui, ces deux derniers jours, a subi un lessivage lui ayant fait perdre l’essentiel de ses gains du mois d’avril 2016 du fait de la sortie en panique de beaucoup de longs et des manipulations de certains shorts (Soros, Icahn, etc.) comme par hasard en fin de mois lorsque les investisseurs réduisent leurs positions et que le marché est le plus fragile…

–

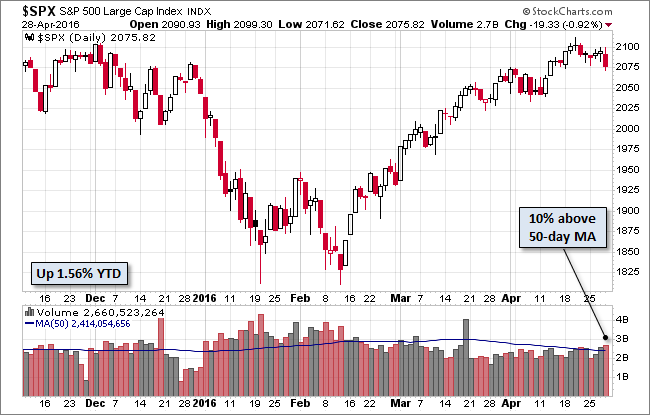

Global equity markets ended the week on a down note. Asian markets were mostly lower (although the Nikkei took the day off), and key European indexes were sharply lower, with the DAX and CAC 40 down 2.8% and 2.7% respectively. Our benchmark S&P 500 opened lower and sold off to twin intraday lows around 1.13% at midday and mid-afternoon. Some buying in the final hour trimmed the day’s loss to -0.51%. The index was dropped 1.26% for the week but finished the month with a fractional gain of 0.27%.

–

Double Bottom & Upside Reversal:

–

–

Une nouvelle baisse des actions US n’est pas notre scénario, principalement en raison de la croissance économique US qui reste positive et en raison de la faiblesse du dollar US (surtout contre le yen japonais) qui améliore les profits des entreprises exportatrices US.

Nous avons donc nettement réduit nos positions longues sur les ETF et les actions US mais conservé l’essentiel de nos actifs dans ce secteur. Tant que les plus bas de vendredi 29 avril tiendront sur les grands indices (soit le double bottom vers environ 2045/2050 sur le S&P500) nous resterons investis sans protection contre la baisse.

L’objectif du P&F de StockChart.com sur le S&P500 est 2189:

–

–

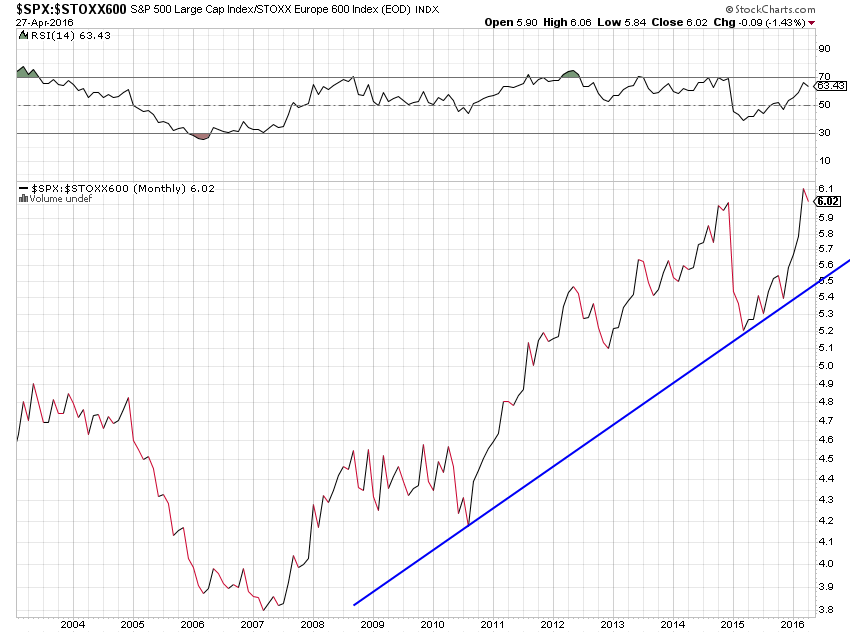

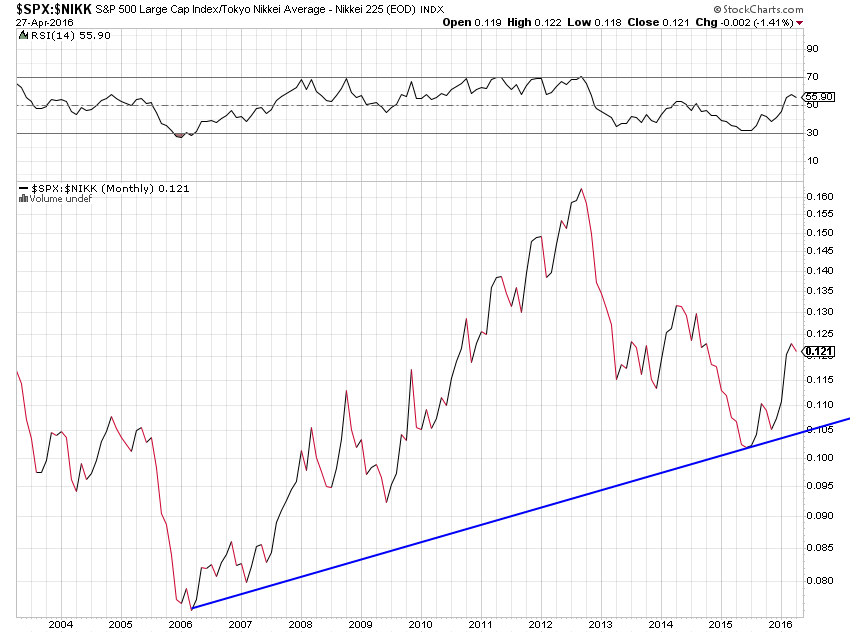

Nous maintenons notre idée de découplage des marchés d’actions US par rapport aux autres au détriment de ces derniers du fait du découplage entre la croissance positive US et la croissance anémique de ces derniers.

L’indice américain ECRI est en progression: pas de récession en vue aux USA

–

Today’s release of the publicly available data from ECRI (Economic Cycle Research Institute) puts its Weekly Leading Index (WLI) at 135.5, up 0.3 from the previous week. The company’s Weekly Leading Index annualized growth indicator (WLIg) is at 4.5, an increase of 1.0 from the previous week, and well off its interim low of -4.7 in January of last year. Year-over-year the indicator is now at 0.95%, up from 0.74% the previous week, and in positive territory for the fifth consecutive week.

–

–

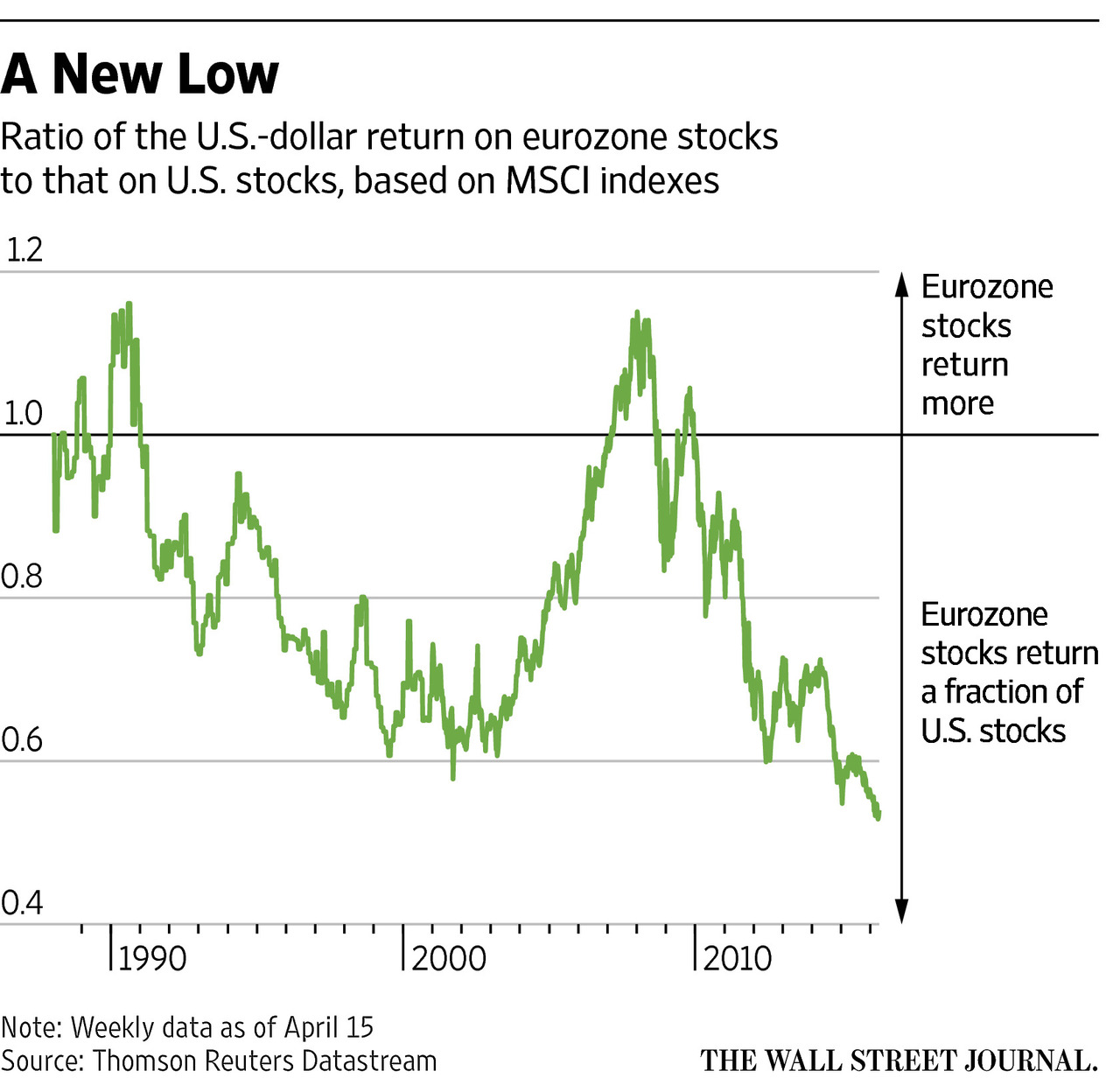

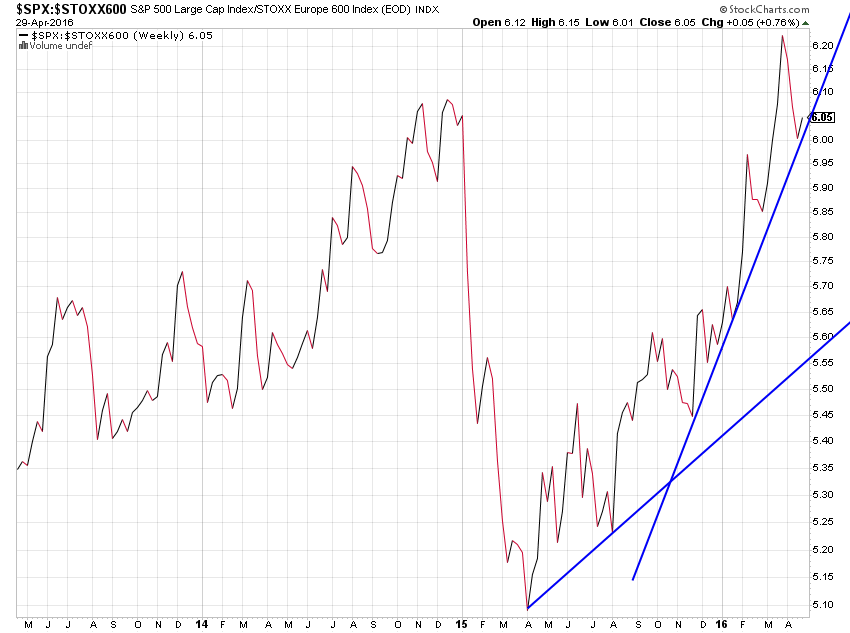

Le ratio S&P500 contre actions européennes est reparti à la hausse:

–

–

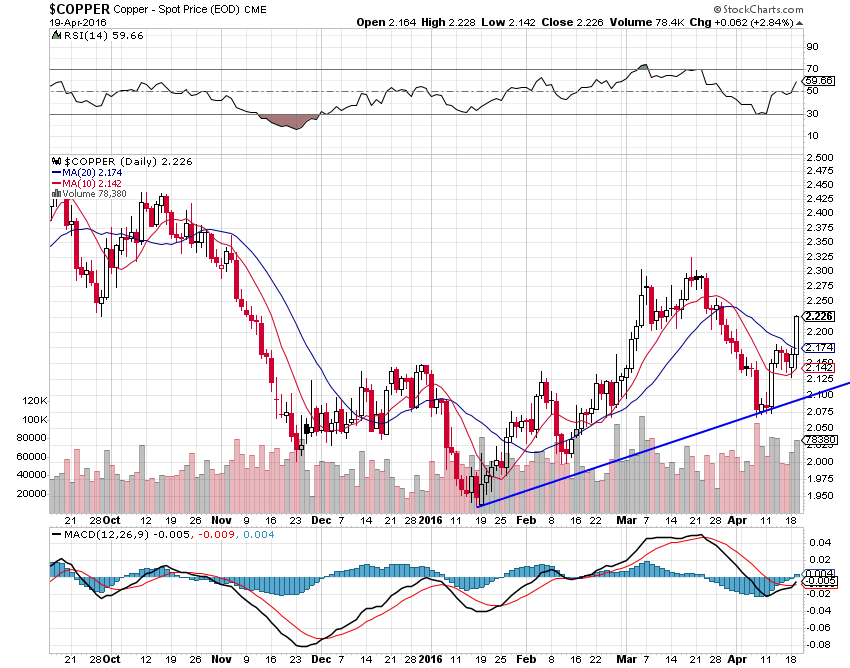

Nous avons en revanche vendu toutes nos positions longues sur le pétrole et sur le cuivre (et les sociétés de ces secteurs) au plus haut dès l’ouverture vendredi 29 avril, sur lesquels nous avons fait des gains importants depuis mi-février, qui sont montés en liaison avec la faiblesse du dollar US mais qui semblent un peu en bout de course.

Nous resterons pour le moment sans aucune position sur les matières premières et les métaux, comme d’ailleurs sur les obligations d’Etat, pour nous concentrer sur les actions US seulement.

Quant aux monnaies, en dépit de la reprise de l’euro/dollar US au dessus de 1,1350, niveau auquel nous avions changé en dollars US les monnaies que nous détenions, nous restons investis en dollars US. Parce que la cassure du US Dollar Index à la baisse ou de l’euro à la hausse n’est pas encore intervenue (ce dernier a clôturé à 1,1451 alors que pour casser à la hausse il faudrait deux clôtures consécutives au dessus de 1,15), d’autant qu’il ne reste aux banques centrales du Japon et européennes plus que la possibilité d’intervenir sur les marchés des changes pour éviter une hausse supplémentaire de leurs monnaies très dommageable pour leurs économies, ce dont elles ne se priveront probablement pas.

–

–

29avr.

Nouvelles manœuvres des shorts

Plusieurs investisseurs US importants comme George Soros ou Carl Icahn, qui sont apparemment shorts, essayent de provoquer le retournement à la baisse des actions US. C’est pour cela que le premier multiplie les déclarations catastrophistes sur l’économie chinoise et que le second a révélé hier un peu avant la clôture qu’il avait avait vendu toutes ses actions de Apple pour la même raison qu’il anticipe une rechute économico-financière de l’Empire du Milieu, d’où la baisse hier soir des indices boursiers US.

A noter que Soros et son collaborateur principal, qui se sont séparés sur fond de désaccord sur les positions prises par leur fonds et sur la situation chinoise, restent d’opinions opposées:

Le fait que la Banque du Japon (comme la BCE en dépit de sa rhétorique creuse) ait laissé pensé qu’elle ne pouvait pas aller plus loin dans son hyper laxisme monétaire n’aide pas les marchés en général.

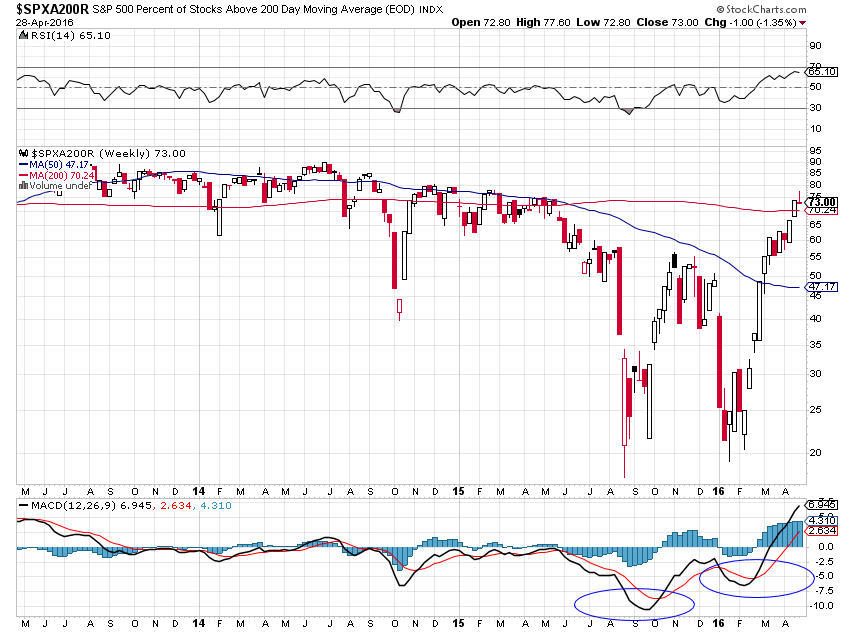

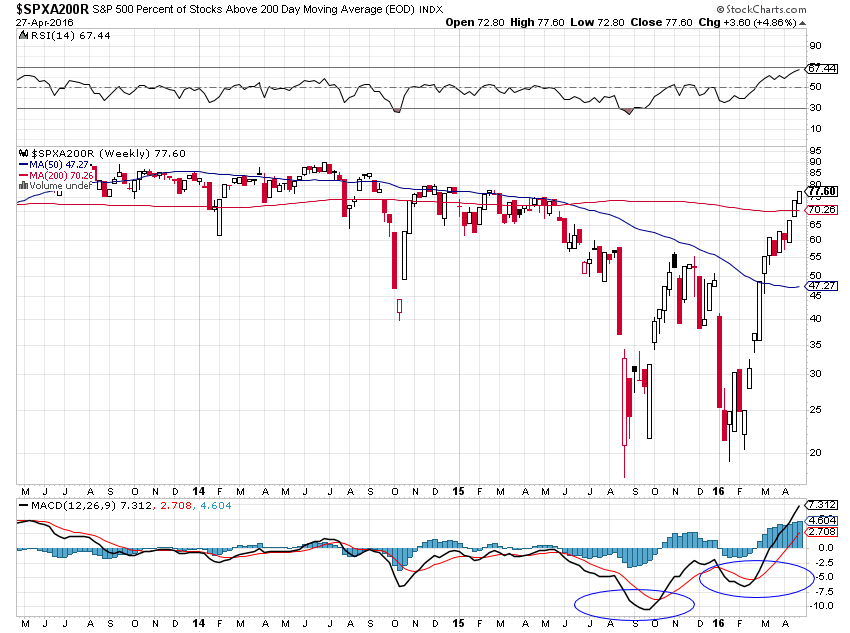

Il n’y a pas lieu pour le moment de s’en inquiéter outre mesure pour les actions US d’autant que le prix du pétrole a clôturé à un nouveau plus haut et que le nombre de sociétés US en hausse au dessus de leur moyenne à 200 jours reste élevé (à 73%), ce qui est un signal haussier, en liaison avec certaines nouvelles positives, mais nous allons réduire ce jour par précaution quelques positions longues.

Que peuvent faire de plus les banques centrales du Japon et européennes?

Toute la hausse des marchés d’actions japonais et européens depuis 2009, et plus encore depuis 2012, jusqu’en 2015 (année à partir de laquelle ils se sont retournés à la baisse) n’a reposé que sur la sous-évaluation (la dévaluation « compétitive ») de leurs monnaies sciemment organisée par leurs banques centrales et leurs Quantitative Easings régulièrement augmentés, mais pas sur la croissance de ces économies qui sont restées en déflation/stagnation. A l’évidence, les banques centrales du Japon et européennes ne pouvant maintenant plus aller beaucoup plus loin dans leur hyper laxisme monétaire, leurs marchés d’actions ne peuvent plus monter.

A partir de 2015, c’est le marché des actions US (de longue date bien plus performant que les autres) qui a pris le relai et a commencé à s’apprécier par rapport aux marchés d’actions japonais et européens (ainsi que le montrent les deux ratios ci-dessous). Même l’accident temporaire de début 2016 de baisse des marchés d’actions un peu partout dans le monde (lié à l’effondrement du prix du pétrole, au krach boursier chinois et à dévaluation du yuan) n’a pas remis en question la tendance des actions US à sur-performer toutes les autres.

–

–

–

Inévitablement, depuis 2015, le dollar US a alors commencé à se déprécier, d’abord légèrement, puis plus sensiblement à partir de 2016, par rapport aux monnaies japonaise et européennes qui sont remontées (le yen japonais surtout) par suite de l’épuisement des politiques de dévaluations compétitives desdites banques centrales et non pas pour leur valeur propre, en dépit du resserrement monétaire US qui, n’étant que mollement mené par la Federal Reserve US, n’a pas encore d’effet de soutien du dollar US, même si les taux à moyen et long termes US montent plus que les autres. D’ailleurs, l’évènement important cette semaine ce n’était pas la réunion de la Fed, qui a « courageusement » décidé de rien faire en matière de relèvement de son taux directeur, mais celui de la BOJ qui a renoncé à toute action supplémentaire de baisse de son taux déjà négatif ou d’accroissement de son QE déjà hypertrophié (kuroda a sonné le glas des « Abenomics »), d’où une nouvelle reprise du yen et une nouvelle chute du Nikkei.

A propos de la Fed, si elle ne fait rien le 15 juin lors de sa prochaine réunion (il n’y en aura pas en mai), elle ne pourra plus relever son taux directeur avant décembre 2016 pour cause d’élections présidentielles aux USA qui paralysera sa politique, ce qui devrait alors pousser les actions US (qu’il faut garder et renforcer) plus haut et les obligations d’Etat US (dont il faut sortir si l’on en a encore) plus bas.

Évidemment, le récent accord de Shanghai entre les banques centrales US et chinoise visant à éviter toute dévaluation supplémentaire du yuan chinois, jugée par les USA comme un évènement de nature à déstabiliser le monde entier, donc à maintenir un dollar US plutôt faible contre le yuan précité, même s’il est loin de constituer un nouvel accord du Plaza de 1985, ainsi que l’explique dans le scan ci-dessous le bon spécialiste de ces questions Gavyn Davies, a aussi pesé négativement sur le dollar US.

A terme cependant, l’afflux de capitaux internationaux allant s’investir dans les actions US devrait faire remonter le dollar US (contre l’euro surtout, compte tenu du chaos géopolitique et structurel affectant l’Union européenne), raison pour laquelle nous avons replacé tous les actifs détenus dans diverses monnaies de nos clients en dollars US un peu avant la récente cassure à baisse de l’euro/dollar US vers 1,1350, d’autant que nous avons besoin de dollars US pour acheter les divers ETF long pétrole, cuivre, actions US et accessoirement russes, sur lesquels nous sommes haussiers. Cours de 1,1350 sur lequel se trouve d’ailleurs encore actuellement l’euro/dollar US et qui constitue à notre avis un bon niveau pour SORTIR DÉFINITIVEMENT de l’euro.

Pour le moment, la reprise du yen et des monnaies européennes, catastrophique pour les économies du Japon et européennes en déflation/stagnation qui verront leur situation se dégrader plus encore du fait de la hausse par défaut de leurs devises qu’elles ne pourront pas tolérer très longtemps, d’autant qu’elle se double de la hausse du prix du pétrole et de certaines matières premières (favorisée par la faiblesse du dollar US), est positive pour les actions US et russes.

Nous avons ce jour, mettant à profit la correction de toutes les bourses provoquée par la très forte chute du Nikkei de cette nuit, renforcé nos postions longues actions US par l’achat du PFF (iShares S&P US Preferred Stock Index Fund NYSE), qui a cassé son plus haut historique, recommandé hier par Bill Gross, le gestionnaire de Janus, et par l’achat de plus d’USO (United States Oil Fund, LP NYSE). Nous restons sans aucune position sur les actions et/ou les obligations d’Etat japonaises, chinoises et européennes.

JPMorgan en est même à se demander si la BCE ne va pas devoir agir comme acheteur en dernier ressort des actions européennes après l’être devenu pour les obligations européennes…

Nous persistons à penser que l’UE et la zone euro n’ont pas d’avenir. Toutes les analyses raisonnables conduisent à penser que son explosion n’est plus très éloignée, raison pour laquelle détenir des euros n’a aucun sens!!! Notre conseil: sortir de la monnaie unique européenne au plus vite et vendre les actifs importants, y compris immobiliers, que l’on peur détenir en euros…

Lire l’excellent livre du jeune historien belge David Engels:

–

–

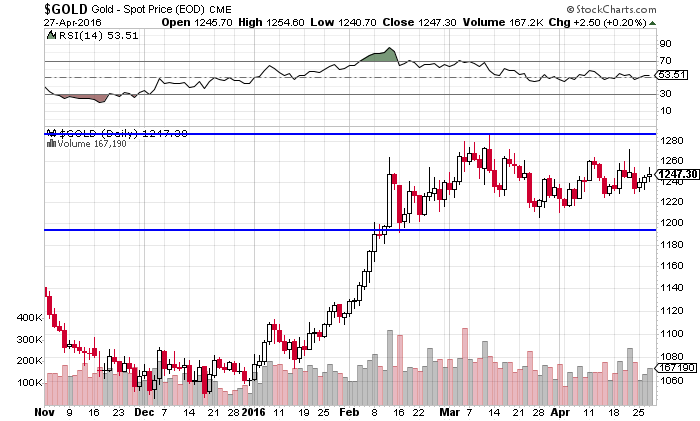

A noter, enfin, que l’or après être monté en janvier et début février reste bloqué depuis deux mois et demi dans une zone étroite de congestion 1.200 / 1.280 USD parce que la vitesse de circulation de la monnaie aux USA et ailleurs reste au tapis, ce qui signifie qu’il n’y a toujours pas d’inflation, tout juste des « anticipations » d’inflation, donc rien de concret justifiant l’achat du métal jaune sur lequel nous restons sans position.

–

–

Graphique datant du 15 avril 2016:

–

–

–

27avr.

La hausse des actions US et du pétrole se poursuit

Comme prévu, la Federal Reserve tétanisée n’ose pas augmenter son taux directeur. Elle a tort puisque cela fait monter les taux d’intérêt à moyen et long termes et pose un risque obligataire international.

Comme prévu, aussi, les positions shorts sur les actions US restant à des niveaux records, lesdites actions ne peuvent pas en ce moment baisser tant que tout le short covering n’aura pas eu lieu. Même Zerohedge et tous les autres supposés gourous qui, depuis le début de l’année 2016, escomptent la chute de ce marché comment à réaliser qu’ils se trompent.

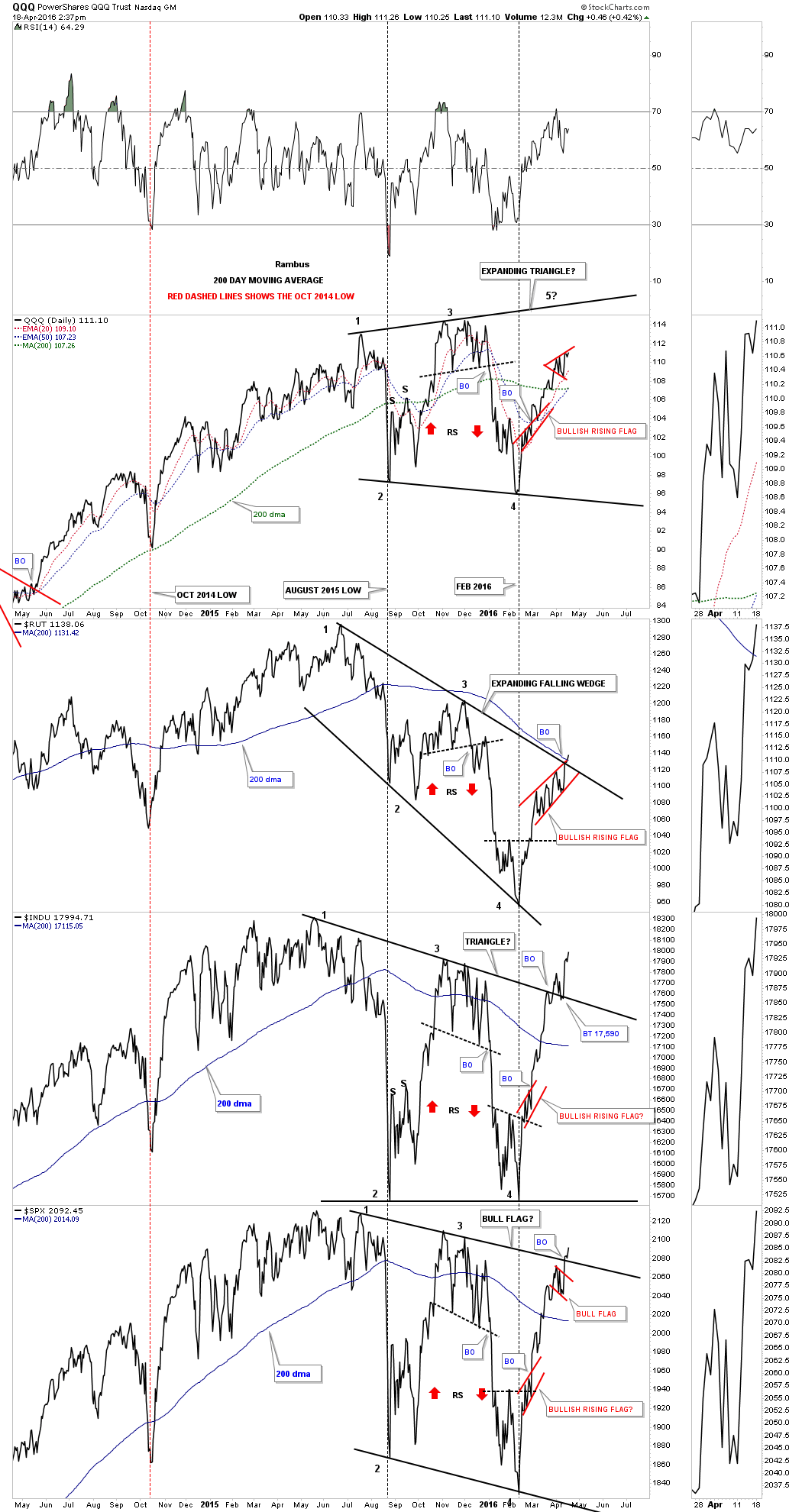

DOW STILL IN UPTREND… The daily bars in Chart below show the Dow Industrials having just exceeded its fourth quarter high. In addition, its 50-day average has crossed back over its 200-day line (blue circle) for the first time since December and by a wider margin. The Dow has come a long way since its February bottom, and may be due for some consolidation or a short-term pullback. The Dow’s recent upside breakout, however, suggests that its seven-year bull run still has further to go.

–

–

Soros, qui est l’organisateur du krach du début d’année, toujours short actions US, actions chinoises et yuan, commence probablement à perdre une fortune et ses collaborateurs le quittent…

Tous ceux qui s’inquiètent des pertes de Apple et autres sociétés multinationales US High Tech ont tort. Elles ont bien suffisamment de fonds propres, en particulier placés offshore, pour absorber le choc, racheter massivement leurs propres actions et faire des acquisitions nouvelles.

Les actions US bénéficient de la baisse des obligations d’Etat US

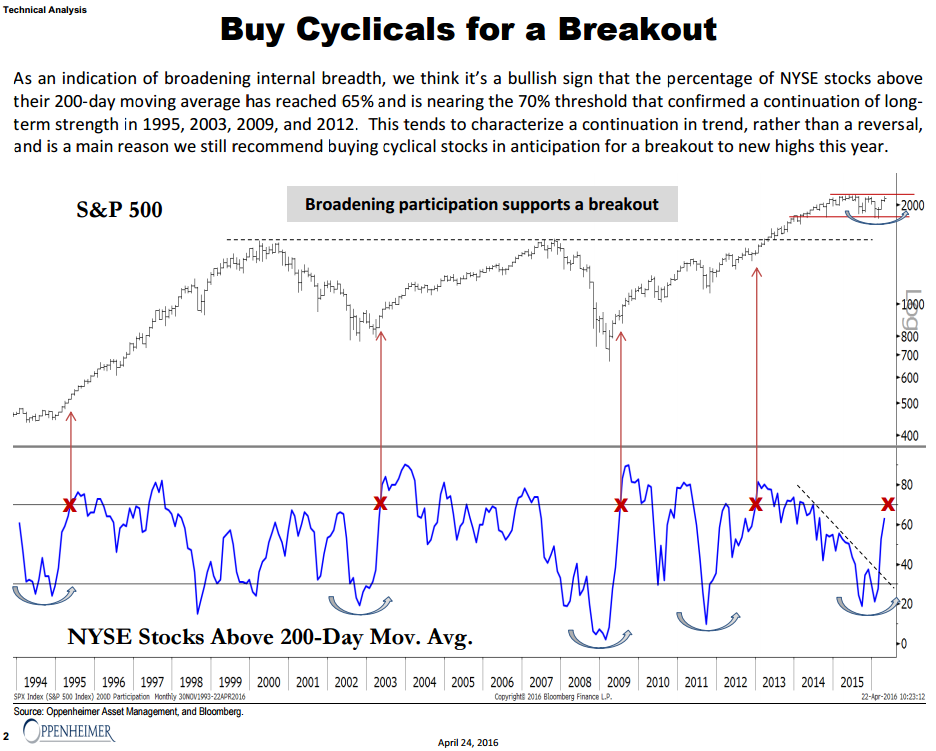

Le graphique ci-dessous d’Oppenheimer montre que chaque fois que le pourcentage des actions composant le S&P500 dépassant leur moyenne mobile à 200 jours a atteint 65/70%, comme c’est actuellement le cas, il s’en est suivi une forte hausse desdites actions. La cassure à la hausse des plus hauts historiques des divers indices boursiers US n’est donc probablement qu’une question de jours plus que de semaines.

–

« As an indication of broadening internal breadth, we think it’s a bullish sign that the percentage of NYSE stocks above their 200-day moving average has reached 65% and is nearing the 70% threshold that confirmed a continuation of long-term strength in 1995, 2003, 2009 and 2012,” writes Oppenheimer & Co.’s Ari Wald in a note that features the chart below. « This tends to characterize a continuation in trend, rather than a reversal, and is a main reason we still recommend buying cyclical stocks in anticipation for a breakout to new highs this year.”

Les taux d’intérêt à moyen et long termes US continuant de monter, par suite des anticipations inflationnistes et parce que la Federal Reserve n’osant pas relever son taux directeur est « behind the curve » (il semble d’ailleurs qu’elle ait décidé de faire faire son travail de resserrement monétaire par le marché lui-même), les investisseurs n’ont pas d’autre choix que de liquider les obligations d’État US et de se reporter à l’achat sur les actions US. Comme ces anticipations inflationnistes interviennent dans une situation de stagnation mondiale durable et de faible croissance US comme de relative stabilité du dollar US, il n’y a pas en ce moment d’alternative d’investissement à l’achat des actions US (et très secondairement des actions russes), indépendamment des deux matières premières économiques et industrielles principales à savoir le pétrole et le cuivre.

A noter que, en Europe aussi, les taux d’intérêt à moyen et long termes commencent à monter (ce qui atteste de la perte de crédibilité de la BCE) mais sans que cela bénéficie aux actions européennes, lesquelles sont plombées par le chaos géopolitique européen et la déflation qui continue de sévir en zone euro, la BCE étant impuissante à la traiter pour faire repartir un minimum d’inflation ou de croissance. Parce que l’enlisement européen est structurel. En raison de l’obsolescence de son modèle mercantiliste d’exportations à tout-va qui ne trouve plus suffisamment de débouchés dans un monde en stagnation durable, il n’y a pas d’autre voie que le retour aux marges de manœuvre des États-nations pour desserrer le carcan des politiques communes inadaptées décidées à Bruxelles loin des réalités locales empêchant toute relance par la demande et la consommation intérieure nationales. Le risque européen c’est l’explosion politique, sur fond de chômage massif, surtout si les politiciens persistent à ne pas comprendre que les peuples veulent retrouver leurs identité et souveraineté perdues.

–

–

Nous recommandons la lecture de l’excellent livre de Marcel Gauchet

L’offensive d’Obama pour faire adopter en vitesse, avant qu’il termine son mandat, le traité de commerce transatlantique (dont les seuls bénéficiaires seraient les entreprises multinationales US) est un piège dans lequel les Européens ne doivent pas tomber, comme ses ingérences dans les choix politiques des mêmes Européens (en l’occurrence des Anglais à propos du Brexit) ou ses nouvelles pressions dans le conflit syrien, démontrent que les USA poursuivent leurs déstabilisations tous azimuts du monde entier de telle sorte qu’ils ne sont pas un partenaire crédible.

En économie tout est relatif. Alors tous ceux qui nous expliquent que les USA sont au bord de l’effondrement devraient considérer que les situations de l’Europe, du Japon et probablement pire encore de la Chine, sans parler de la plupart des pays émergents, bien plus dégradées, font a contrario des USA un ilot de prospérité (en particulier de chômage en diminution) même si les inégalités y ont explosé et si les Américains eux-mêmes expriment leur mécontentement en votant Bernie Sanders ou Donald Trump voire en ne votant pas du tout, leur protestation ne pouvant pas aboutir dans un système politique ploutocratique de république bananière verrouillé par la finance, ainsi qu’Hillary Clinton en administre la preuve en s’achetant la présidence du pays.

Le grand risque pour 2016/2017 ce n’est pas le krach des actions, qui a déjà eu lieu, c’est le krach obligataire, qui vient, avec la remontée concomitante des prix de certaines matières et des taux d’intérêt à moyen et long termes du fait d’anticipations inflationnistes que les banques centrales, pratiquant depuis trop longtemps des taux directeurs zéro ou négatifs et le Quantitative Easing forever, n’ont plus beaucoup de moyens de contrer, sauf à aggraver encore la situation.

Les obligations d’Etat, puisque basées sur de la dette publique exponentielle, ce sont des fausses créances; alors que les actions, basées sur la valeur des entreprises condamnées à réaliser des profits sauf à disparaitre, sont les seuls actifs solides, à la condition de ne pas acheter les actions d’entreprises qui présentent un risque de faillite, d’où l’intérêt de la gestion indicielle que nous pratiquons principalement via des ETF composés de très nombreux titres qui protège contre le risque précité.

–

Ce qui est d’ailleurs l’une des raisons pour lesquelles les banques centrales achètent de plus en plus d’actions…

L’Allemagne propose la retraite à 70 ans, pourquoi pas la supprimer et faire travailler les gens jusqu’à leur mort? Une belle avancée de l’UE en perspective.

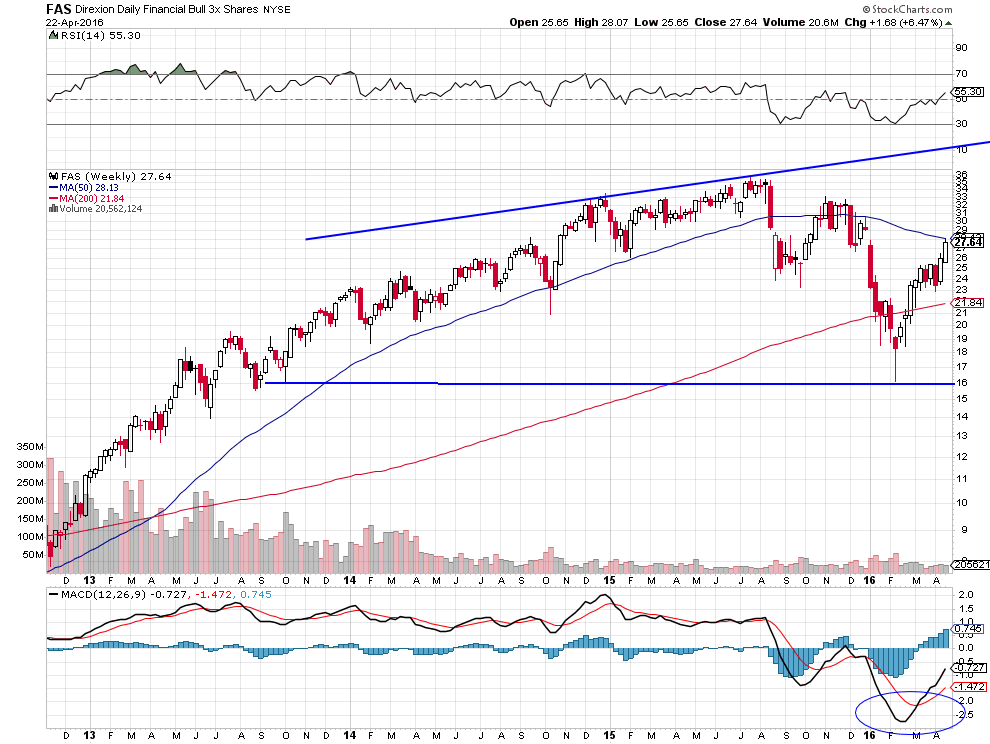

Achat ces prochains jours d’un nouvel instrument, le FAS, dans nos portefeuilles clients

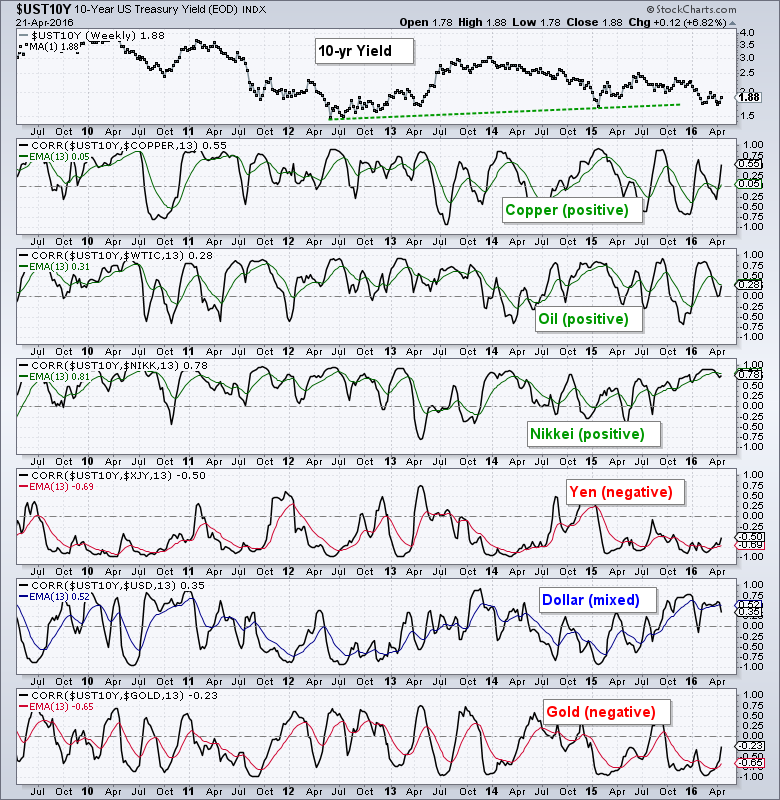

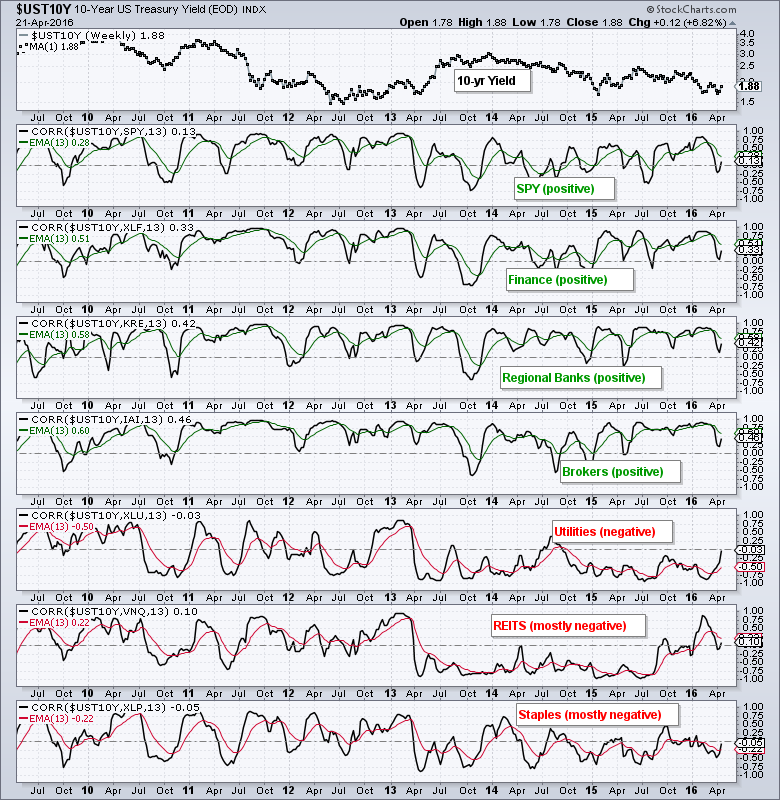

Arthur Hill écrit dans son commentaire du 22 avril 2016 « Assets Affected by Rising Rates »:

The next two charts measure the correlation between the 10-yr yield and various assets or ETFs. They are weekly charts with the 13-week Correlation Coefficient and a 13-week EMA of the Correlation Coefficient (red or green). Correlations are not always stable and they are subject to change. I am just showing these charts to give chartists an idea of how rising yields may affect other assets. As with any indicator, correlations are secondary to the price chart of the underlying asset.

The first chart shows positive correlations between the 10-yr yield and copper, oil and the Nikkei 225. These three tend to rise when the 10-yr yield rises so we should expect these to outperform if the 10-yr yield rises. The Yen and Gold are negatively correlated for the most part. This means they tend to fall when the 10-yr Yield rises. Expect these to underperform if Treasury yields rise. The Dollar is mixed, but correlation has been positive over the last six months.

–

–

The next chart shows correlations for sector/industry group ETFs and there are some strong relationships. First and foremost, there is a strong positive correlation between the 10-yr yield and SPY. This positive correlation extends to the Finance SPDR, Regional Bank SPDR and Broker-Dealer iShares. Expect these to outperform if Treasury yields rise. The negative correlations are not as strong, but I would suggest a mostly negative correlation between the 10-yr yield and utilities, REITs and consumer staples. Expect these three to underperform if Treasury yields rise.

–

–

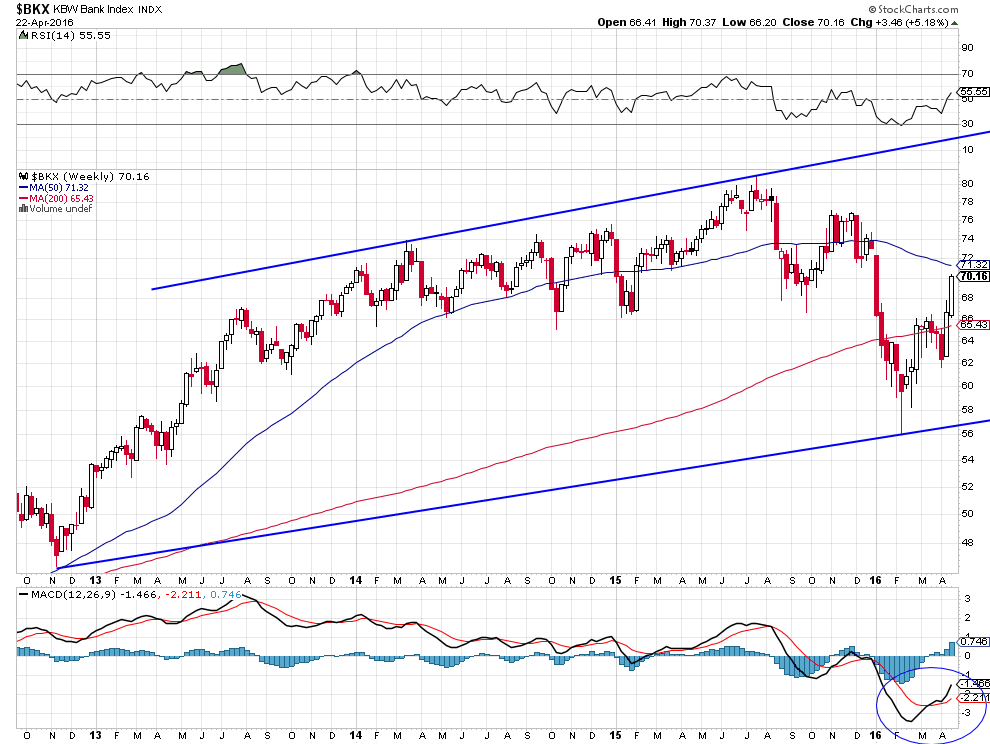

Il résulte de tout ce qui précède que le secteur de la finance, des banques et brokers aux USA est à nouveau porteur comme le prouvent la cassure à la hausse du XLF et la forte reprise du BKX.

–

–

–

Étant donné, ainsi que nous le répétons depuis des mois, qu’il ne faut pas acheter d’obligations d’Etat US parce que les taux à 10 ans se sont retournés à la hausse dès la mi-février 2016 et que leur correction temporaire de mi-mars à mi-avril n’a constitué qu’une aberration technique, provoquée par tous les prophètes de malheur qui répètent comme des perroquets que le krach des actions US est imminent alors qu’à la mi-février 2016 a probablement commencé un solide bull market des actions US en liaison avec un bear market des obligations d’Etat US (qui serait le prélude du krach obligataire européen et japonais que redoute Patrick Artus de Natixis auquel nous avons plusieurs fois fait référence). Il ne faut pas non plus acheter d’obligations d’Etat non américaines mais seulement des obligations high yield en USD de certaines entreprises si l’on veut absolument avoir des obligations.

Nous allons donc rajouter ces jours prochains à nos positions longues actuelles sur les actions US l’achat de FAS (qui pourrait doubler de prix dans les prochains mois), l’ETF ultra bull du secteur financier US:

–

–

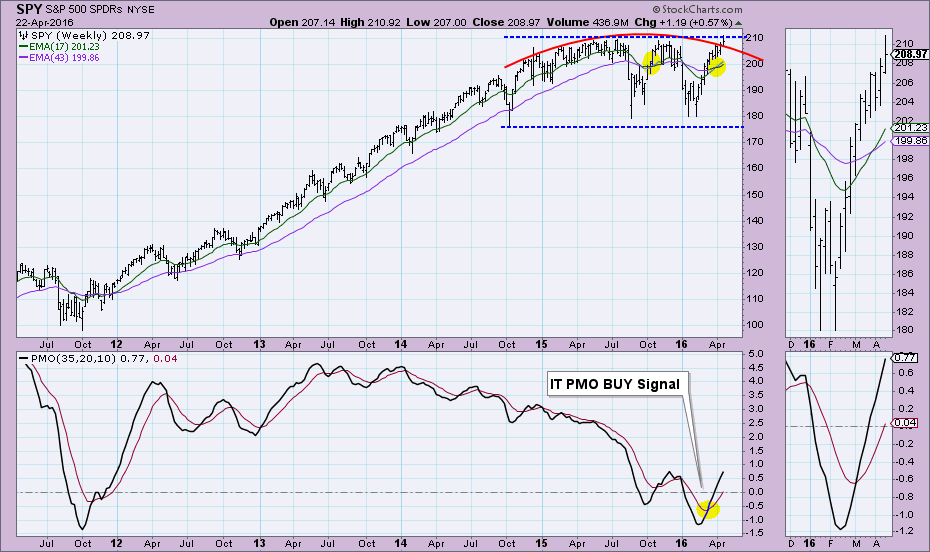

Le DJIA et le S&P500 restent haussiers, pas de correction en vue…

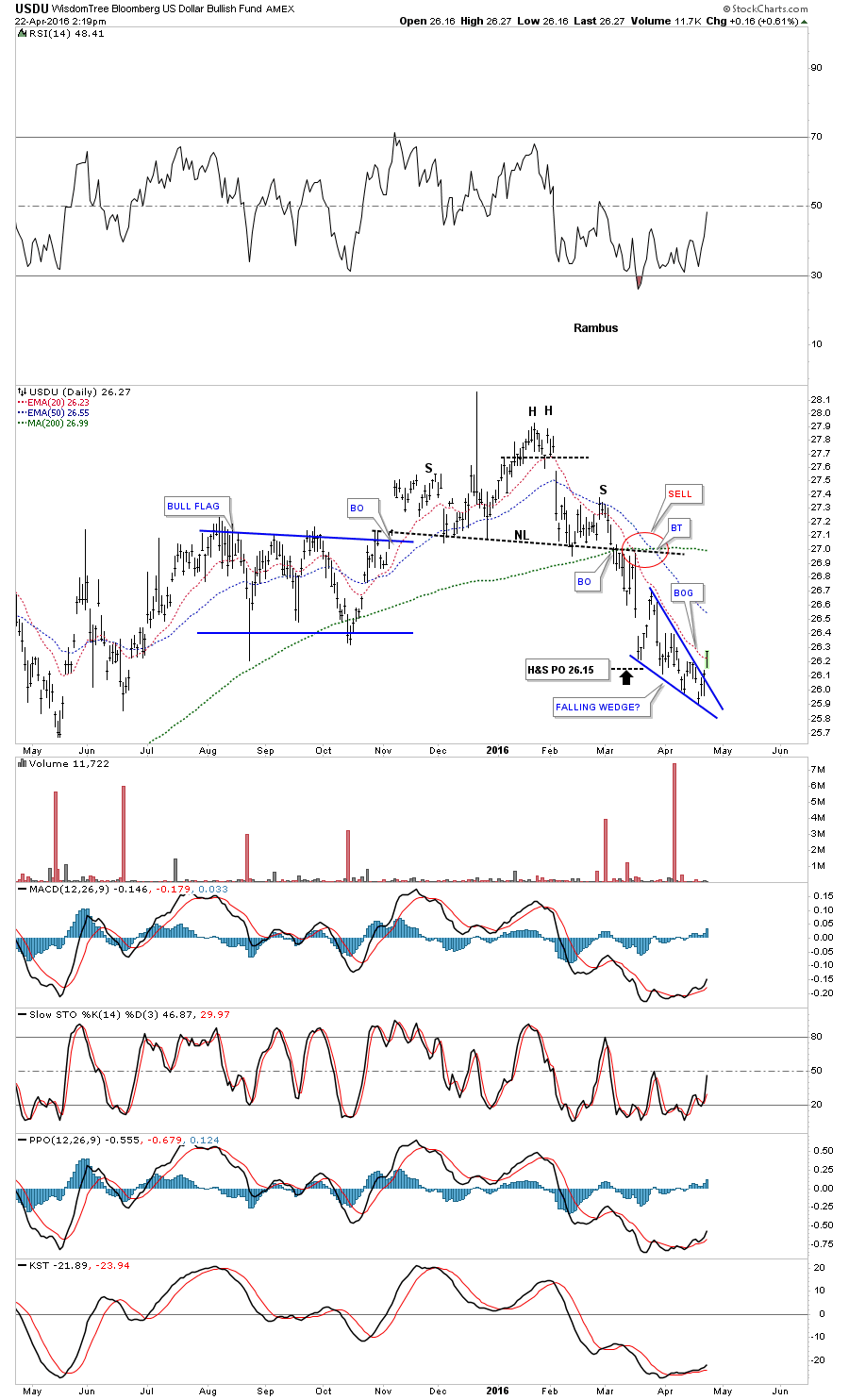

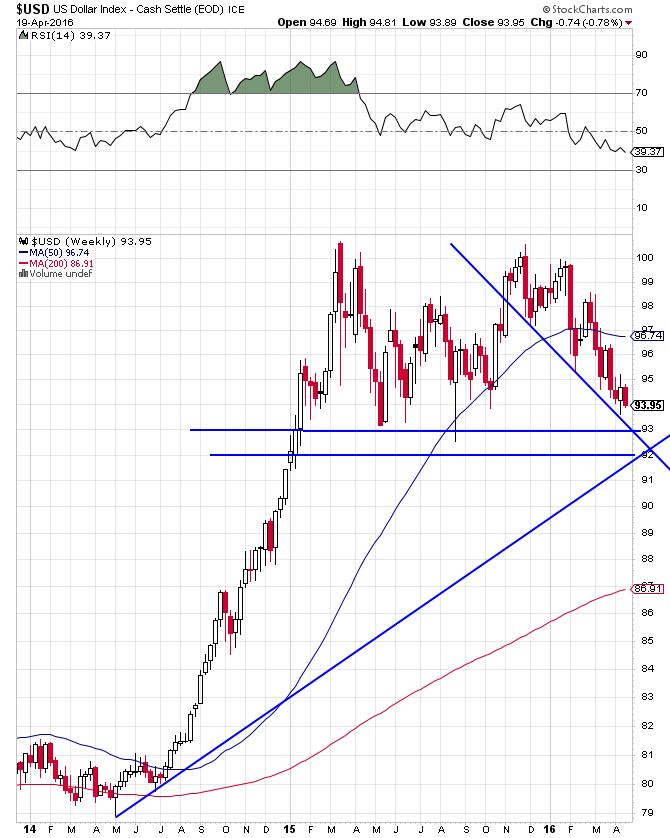

Selon Clive Maund, le dollar US est maintenant hors de danger de cassure à la baisse…

–

–

Ce que confirme le graphique du USDU de Rambus (bullish falling wedge qui a cassé à la hausse), graphique selon lequel il ne faut plus détenir qu’un minimum de monnaies autres que le dollar US. Pour ceux qui ont encore d’autres monnaies que le USD, attendre le lendemain de la réunion de la Fed de cette semaine pour les vendre.

–

–

Goldman Sachs s’attend à une chute du yen japonais contre dollar US, ce qui signifie que l’euro, le CHF et les autres chuteraient aussi contre le dollar US:

Pour finir le mois d’avril en beauté, les actions US ont maintenant besoin que le SPY clôture au dessus de 211.

–

–

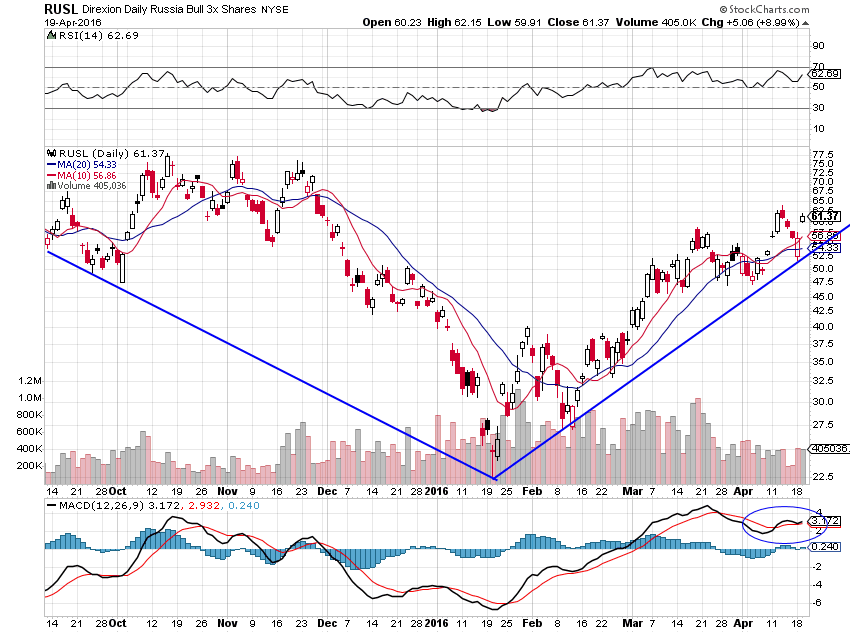

A noter que les actions russes (indice MICEX à forte composante pétrolière) sont, comme le SPY américain, à leur plus haut historique, ce qui démontre l’importance fondamentale de la hausse des prix du pétrole et du gaz pour les actifs boursiers…

–

–

La politique d’Obama (sur les conseils de George Soros et d’autres mauvais génies), qui consistait à abattre la Russie pour la punir de son action de récupération de la Crimée, suite au coup d’Etat ukrainien organisé par les Occidentaux -Américains et Européens- eux-mêmes également pour la déstabiliser, en faisant chuter les prix du pétrole et du gaz via la surproduction de schistes US et en levant l’embargo contre l’Iran, tous les deux supposés la ruiner, a raté son objectif. Mais a en revanche fait des dégâts collatéraux désastreux chez tous les autres producteurs arabes, africains, sud-américains et asiatiques dont la situation économico-financière s’est fortement dégradée, sans parler des sociétés pétrolières US, canadiennes et européennes, qui ne seront sortis de leurs difficultés qu’avec un pétrole stabilisé durablement au dessus de 60 / 70 USD le baril…

Pour le cas (peu probable étant donné qu’Hillary Clinton est en train de s’acheter la présidence US avec l’aide de ses amis banquiers et de ses donateurs étrangers pour la mettre à leur service, mais on ne sait jamais) où les Républicains reviendraient au pouvoir à la Maison blanche, la levée de l’embargo contre l’Iran (que le Sénat US n’a d’ailleurs toujours pas ratifiée faute de garanties sérieuses sur l’arrêt du nucléaire militaire iranien) serait annulée et c’est alors dès novembre 2016 après l’élection US que les prix du pétrole pourraient vraiment monter…

C’est le même genre d’erreur politico-économico-stratégique majeure que Merkel est en train de faire (pour plaire au grand patronat allemand qui a besoin de main d’œuvre jeune bon marché pour reconstituer un lumpenprolétariat taillable et corvéable à merci) en ayant ouvert en grand les portes de l’Europe à l’immigration massive islamique (qui ne peut être ni absorbée ni assimilée, nonobstant le risque de nouveaux attentats qu’elle entraine) puis livré tout le continent à la Turquie qui, de menaces en chantages, obtiendra la soumission de son ennemi (l’Europe judéo-chrétienne) que 80 millions de Turcs et ceux qui passeront par chez elle pourront alors envahir…

Alors qu’il fallait fixer les migrants au Moyen-Orient (en Jordanie, au Liban, en Irak, en Iran. en Égypte et en Tunisie), via une action humanitaire généreuse appropriée et ciblée en faveur desdits pays, et construire un mur le long de la frontière entre l’Europe et la Turquie au lieu de donner des milliards à Erdogan, comme les USA l’ont fait le long de leur frontière avec le Mexique ou Israël l’a fait le long de sa frontière avec la Palestine et Gaza! Mais, surtout, soutenir et financer Assad et la Syrie en coopération avec la Russie pour les aider à éradiquer définitivement tous les mouvements islamistes au lieu d’en soutenir certains. Faire aussi la lumière sur le double jeu de l’Arabie Saoudite du Qatar et mettre en accusation leurs dirigeants coupables en particulier des attentats du 11 septembre, au lieu de cacher leurs exactions comme le fait Obama.

Si les marchés d’actions européens sous-performent tellement les marchés US et russes, c’est parce que l’échec européen est avéré et que toute cette construction artificielle, multiculturelle, multiraciale, ruineuse et anti-démocratique est en voie d’effondrement…

Merkel et Hollande sont en train d’installer leurs adversaires, c’est-à-dire la droite anti-européenne souverainiste, un peu partout au pouvoir en Europe…

Les deux pitoyables politiciens qui dirigent l’UE, en coopération avec le faux-monnayeur Draghi, le fossoyeurs de l’épargne, n’ont hélas pas fini de l’enfoncer… D’où la nécessité de fuir tous les actifs européens!

Le potentiel de hausse du pétrole restant vers 48 / 52 voire même vers 58 / 60 USD, la cassure à la hausse des actions US et russes semble en bonne voie.

–

22avr.

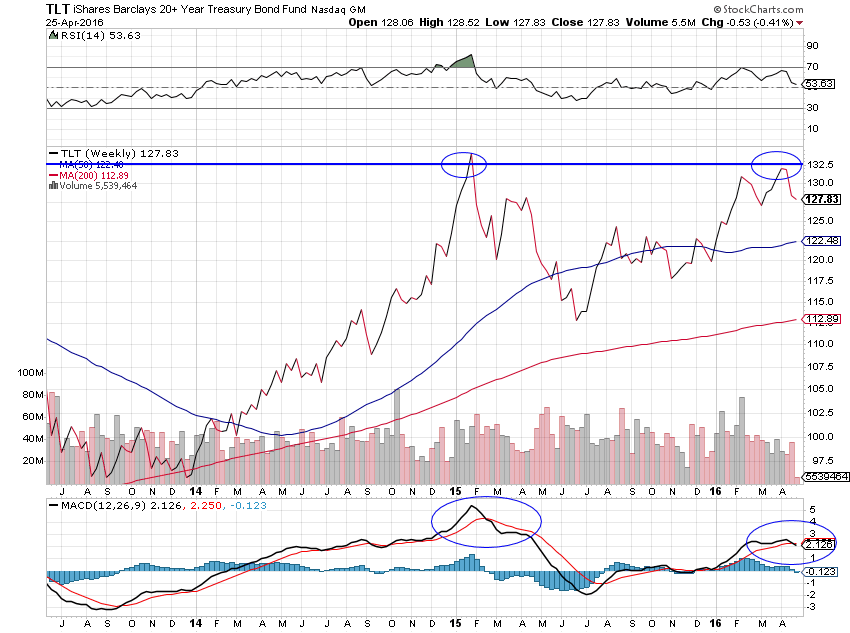

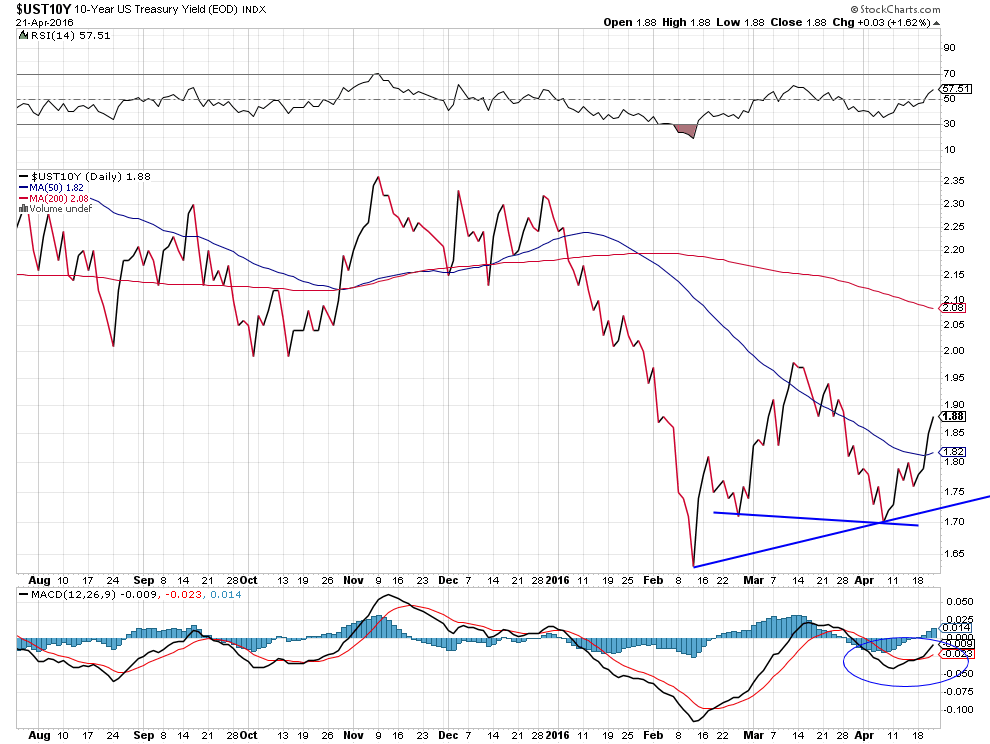

Le renversement à la baisse des obligations d’Etat US suite à la remontée des taux d’intérêt à moyen et long termes US est haussier pour les actions US

Le pétrole brut et plusieurs autres matières premières comme le cuivre restant orientées à la hausse commencent à peser négativement sur les obligations d’Etat US dont la bulle est avérée (voir ci-dessous graphique du TLT) en faisant remonter les taux d’intérêt à moyen et long termes US (voir ci-dessous graphique du 10 ans):

–

–

–

Lire les deux commentaires ci-dessous et regarder les graphiques en pièces jointes:

Ainsi que le remarque Arthur Hill de StockCharts.com dans son commentaire du 21 avril 2016: la reprise des taux US est haussière pour les actions US (dans la mesure où les capitaux se déplacent alors des obligations d’Etat vers les actions).

Commentaire d’Arthur Hill:Yield Surge is Bullish for Stocks

–

The 7-10 YR T-Bond ETF (IEF) continues to underperform the S&P 500 SPDR and a double top could be taking shape. Relative weakness in IEF is positive for stocks because it means money prefers risk over safety. The indicator window shows the price relative (IEF:SPY ratio) with three periods. Stocks advanced when IEF underperformed SPY until July-August 2015. Stocks fell on hard times when IEF outperformed until February 2016. Stocks have moved higher since IEF underperformed from February to now.

–

–

It is also possible that a double top is taking shape on the price chart. I hate to even mention a double top because I am a trend follower by nature and usually get in trouble when I try to pick tops or bottoms! The March low marks double top support and a break here would be bearish for Treasuries.

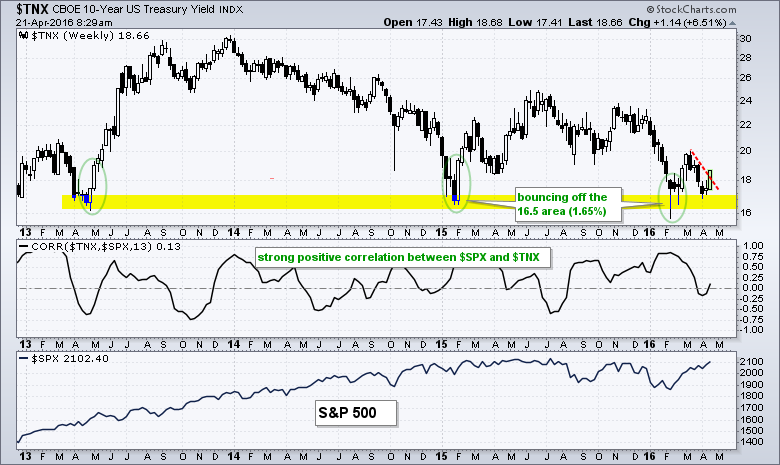

The next chart shows the 10-YR Treasury Yield ($TNX) bouncing off the 16-17 area (1.6-1.7 percent) with a big surge this week. The indicator window shows a pretty strong positive correlation between the 10-yr yield and the S&P 500. An upturn in rates, therefore, would be positive for stocks.

–

–

D’autant que les actions US ne sont pas sur-évaluées en terme de price earnings ratio mais en ligne avec leur moyenne de long terme:

–

–

La progression du nombre d’actions dans le S&P500 qui sont à des prix supérieurs à leur moyenne mobile à 200 jours soit 74% est aussi un signe de la bonne santé retrouvée du marché des actions US prouvant que c’est l’ensemble des secteurs qui sont en hausse (à l’exception de deux ou trois compartiments comme les technologies -Microsoft, Alphabet- par exemple dont les résultats ont déçu ce qui n’a pas empêché les deux principaux indices DJIA et S&P500 de clôturer ce jour en hausse) alors qu’en février 2016 il n’y avait que 20% des actions dans cette situation. Nous restons donc longs actions US et sans positions sur tous les autres marchés d’actions sauf la Russie sur laquelle nous avons réduit les positions longues.

–

–

la reprise des taux US est aussi haussière pour le dollar US et baissière sur l’or (dans la mesure où l’écart de rémunération entre le dollar US et les autres monnaies augmente au profit du billet vert et dans la mesure où la détention de l’or coûte plus cher lorsque les taux sont plus élevés).

–

Tête-épaules baissier sur l’or:

–

–

Nous rappelons que nous sommes sortis le 13 avril 2016 de toutes les monnaies et sommes revenus pour les avoirs de nos clients en totalité sur le USD un peu avant la cassure à la baisse de 1,1350 sur l’euro/dollar US et que nous n’avons pas d’or (mais du cuivre et du pétrole).

Quant à la Banque du Japon et à la BCE, elles persistent dans leurs politiques monétaires ultra keynésiennes absurdes d’ « euthanasie des rentiers » par la destruction de leur pouvoir d’achat, qui ont évidemment échoué à faire repartir la croissance économique et plus encore l’inflation au Japon et en zone euro, ce qui n’est pas favorable à la crédibilité ni à la hausse de leurs monnaies, dont la reprise récente contre le USD n’est qu’une conséquence collatérale temporaire de l’Accord de Shanghai entre la Federal Reserve US et la Banque de Chine -visant à faire baisser le USD contre le yuan (pour éviter la dévaluation de ce dernier jugée par les USA comme porteuse de gros risques globaux)- mais qui n’est pas durable dans la mesure où le US Dollar Index (dans lequel le yuan n’est pas représenté) reste haussier:

Et si la très dangereuse Merkel avait fait un pacte indigne avec le diable Erdogan pour qu’il évite à l’Allemagne des attentas islamistes en lui « vendant » l’Europe?

Tout de suite après le discours de Draghi, plusieurs interventions ont eu lieu pour faire baisser l’euro/dollar US et l’or (la BRI de Bâle serait-elle à nouveau à la manœuvre?).

La différence entre les taux US et les taux allemands s’accroit au bénéfice des premiers, ce qui est un élément de soutien du dollar US et de baisse de l’euro

La baisse de la production de pétrole aux USA et la probable réduction de la production de pétrole en Russie sont les deux meilleurs soutiens pour des cours du pétrole plus hauts et donc les actions des sociétés pétrolières US

Ainsi que nous l’avons exposé à plusieurs reprises: tant que la position short des investisseurs petits et moyens (retail) sur le S&P500 et les actions US augmente (alors que les institutionnels et les gros investisseurs achètent), ces marchés continueront de monter…

L’élection d’Hillary Clinton qui, étant la personnalité politique la plus corrompue de toute l’histoire US récoltant pour sa campagne comme pour la Fondation dans laquelle elle est associée avec son mari Bill, un politicien considérablement enrichi depuis son passage à la Maison blanche, des centaines de millions de dollars US auprès des principales banques et entreprises US comme de la part de donateurs étrangers les moins recommandables, serait une catastrophe démocratique pour les USA pour la seule raison qu’il lui faudrait ensuite « renvoyer l’ascenseur » à tous ses donateurs-corrupteurs, c’est-à-dire mener une politique sous influence, non conforme aux intérêts de la majorité des Américains.

Sans même prendre en considération son incroyable démagogie, les scandales auxquels elle est mêlée et toutes les irrégularités justifiables de poursuites pénales qu’elle a commises, mais qu’Obama a décidé de ne pas faire poursuivre par les tribunaux (en échange de sa nomination à la Cour suprême par Hilary Clinton une fois élue présidente, une horreur pour le respect futur de l’État de droit !).

On peut hélas considérer qu’elle sera investie par le Parti démocrate, son challenger Bernie Sanders, un honnête homme menant une campagne sans compromissions, accusant un retard dorénavant non rattrapable dans le nombre total des délégués à la convention démocrate étant donné qu’Hillary Clinton est assurée du vote en sa faveur des super délégués (non élus mais désignés par le Parti c’est à dire par Bill Clinton, Joe Biden et Barack Obama), et finalement élue à la présidence.

Du côté républicain, tout indique maintenant que Donald Trump sera désigné comme candidat officiel, indépendamment des manœuvres ultimes qui ne manqueront pas d’essayer de le faire échouer, par la convention républicaine contre Ted Cruz, ce dernier étant un politicien tricheur et illuminé va-t-en guerre « néo-con » du style Georges W. Bush Junior, qui serait beaucoup plus dangereux que Trump s’il devenait un jour président des USA, par ailleurs lui-aussi lié comme Hillary Clinton au lobby bancaire par son épouse Heidi l’une des principales dirigeantes de Goldman Sachs. L’autre scénario étant celui de l’éclatement du Parti républicain au nom duquel se présenteraient alors deux candidats Trump (hors Parti) et Cruz (candidat officiel du PR), le premier des deux devançant ensuite le second en nombre de voix lors de l’élection présidentielle proprement dite. Ce qui achèverait de couvrir de ridicule les caciques du Parti républicain…

Toutefois, à ce jour, il est peu probable que Donald Trump, dont la personnalité non conformiste provocatrice et le programme révolutionnaire inquiètent l’establishment, mais qui a l’honnêteté de financer sa campagne sur ses propres deniers donc à son propre risque, puisse s’imposer contre Hillary Clinton, par ailleurs soutenue par Obama et la plupart des gouvernements étrangers comme par toutes sortes de minorités raciales (le lobby noir) et sociaux-culturelles (le lobby gay et les féministes, étant donné qu’elle est lesbienne et pro avortement). Les USA étant une ploutocratie et non plus une démocratie, depuis l’arrêt de la Cour suprême dit « Citizens United » de 2010 qui a supprimé tout plafond et contrôle des dépenses électorales, le peuple américain de souche en majorité favorable à l’élection de Trump à la présidence sera dépossédé de son choix.

Il n’y a donc pas lieu de considérer que l’élection présidentielle US puisse constituer un facteur de déstabilisation des marchés financiers et du dollar US, puisqu’elle se réalisera probablement dans le sens que l’establishment, le lobby militaro-industriel et les grands financiers de Wall Street (Jamie Dimon, Lloyd Blankfein, George Soros, etc.) souhaitent, même s’ils auraient préféré Jeb Bush ou Rubio à Clinton. Ce n’est qu’à partir de l’installation d’Hillary Clinton à la Maison blanche début 2017 que l’on réalisera qu’elle était un mauvais choix et que le Congrès US resté à majorité républicaine entamera avec elle une lutte sans merci.

Trump serait un président isolationniste désengageant les USA des conflits internationaux, protectionniste, anti immigration et décentralisateur rendant du pouvoir aux Etats fédérés au détriment de Washington, réduisant les impôts des classes moyennes américaines, pro libre-entreprise et favorisant les investissements dans les infrastructures du pays.

Clinton n’a pas de programme explicitement exposé (on ne lui connait aucune proposition phare) mais elle serait une présidente interventionniste à l’extérieur, libre-échangiste, pro immigration et centralisatrice renforçant le pouvoir de Washington, augmentant les impôts des classes moyennes pour accroitre encore le budget militaire. En matière financière, Trump rétablirait le Glass Steagall Act pour séparer les activités commerciales et d’investissement des banques US et réformerait la Federal Reserve en la soumettant au contrôle des pouvoirs exécutif et législatif, Clinton au contraire laisserait les choses en l’état puisque ses bailleurs de fonds la financent pour cela.

Les shorts sur les actions US ont commencé à couvrir leurs positions ultra perdantes, ce qui pourrait comme en 2009/2010/2011 propulser lesdites actions US à des niveaux très élevés:

–

–

Important, une masse importante de nouveaux capitaux prête à s’investir sur les actions US:

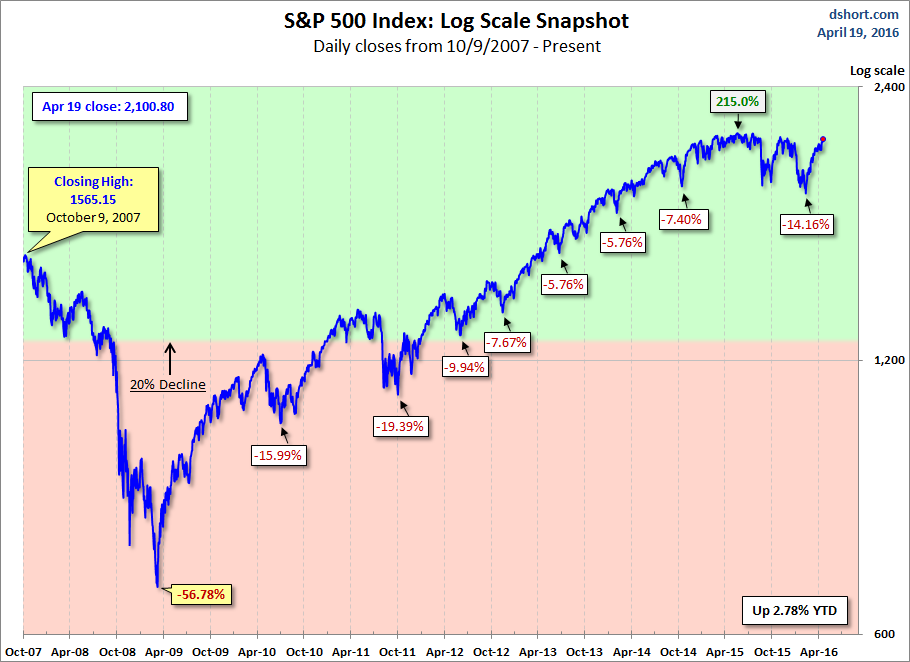

Après sa baisse de -14,16% début 2016, le S&P500 a maintenant rattrapé sa perte et il est en hausse de +2,78% depuis le début de l’année. Il pourrait tout à fait retrouver dans un premier temps son plus haut historique vers 2135 atteint en 2015…

–

–

La hausse des actions US va-t-elle faire monter celles des marchés émergents? Trop tôt pour le dire.

Le support sur l’euro/dollar US Index vers 92/93 tient toujours mais s’il cassait nous resterions investis quand même en USD étant donné que nos positions gagnantes sur les actions US et accessoirement russes, cuivre, pétrole (que nous augmenterions alors encore) gagneraient beaucoup plus que notre éventuelle moins-value sur le USD :

–

–

Les taux d’intérêt US à 10 ans remontent (positif pour le USD, les actions US mais négatif pour les obligations d’Etat US):

COPPER SHARES SURGE ON RISING PRICE OF COPPER… Money continues to flow into shares tied to industrial and precious metals. Copper shares are rising with the commodity. Copper is up nearly 2% today and 13% from its January bottom. Chart 1 shows Freeport McMoran (FCX) surging 7% to reach the highest level since November. The big copper producer recently cleared its 200-day average. FCX is also the day’s biggest gainer in the Materials SPDR (XLB) which just recently cleared its fourth quarter high. Chart 2 shows Southern Copper (SCCO) on the verge of a new 2016 high. That stock recently rose above a falling trendline drawn over its May/October highs to turn its trend higher. The copper stock is also well above its 200-day. It’s 50-day average may be about to cross over its 200-day average.

–

OIL SERVICES ETF CLEARS 200-DAY LINE… The Energy SPDR (XLE) recently climbed above its 200-day average and stayed there (thanks to yesterday’s upside reversal). The daily bars in Chart 8 show the Market Vectors Oil Services (OIH) moving over its 200-day line today for the first time since September 2014. The OIH recently cleared a resistance line drawn over its May/November highs. Last Tuesday’s message showed Schlumberger (SLB) clearing its 200-day line. SLB is the biggest holding in the OIH. Halliburton is the second biggest holding. Chart 9 shows Halliburton (HAL) turning up us well. That increases the odds for higher energy prices.

–

19avr.

Nous conservons une vision puissamment haussière des actions US

Les graphiques indiciels de Rambus confirment notre vision puissamment haussière des actions US

–

–