Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

08mars

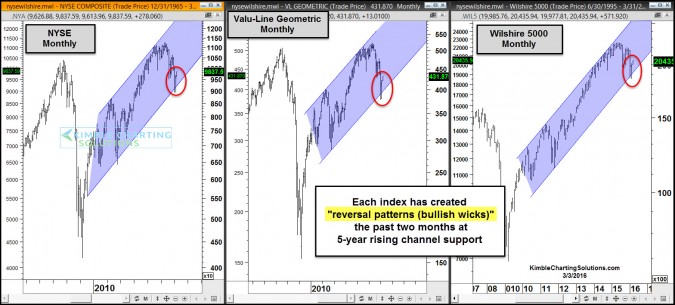

La BCE agira-t-elle décisivement ?

Les marchés n’anticipent pas d’action décisive de la part de la BCE (étant donné que l’euro/dollar US remonte légèrement et que les indices boursiers européens rechutent nettement):

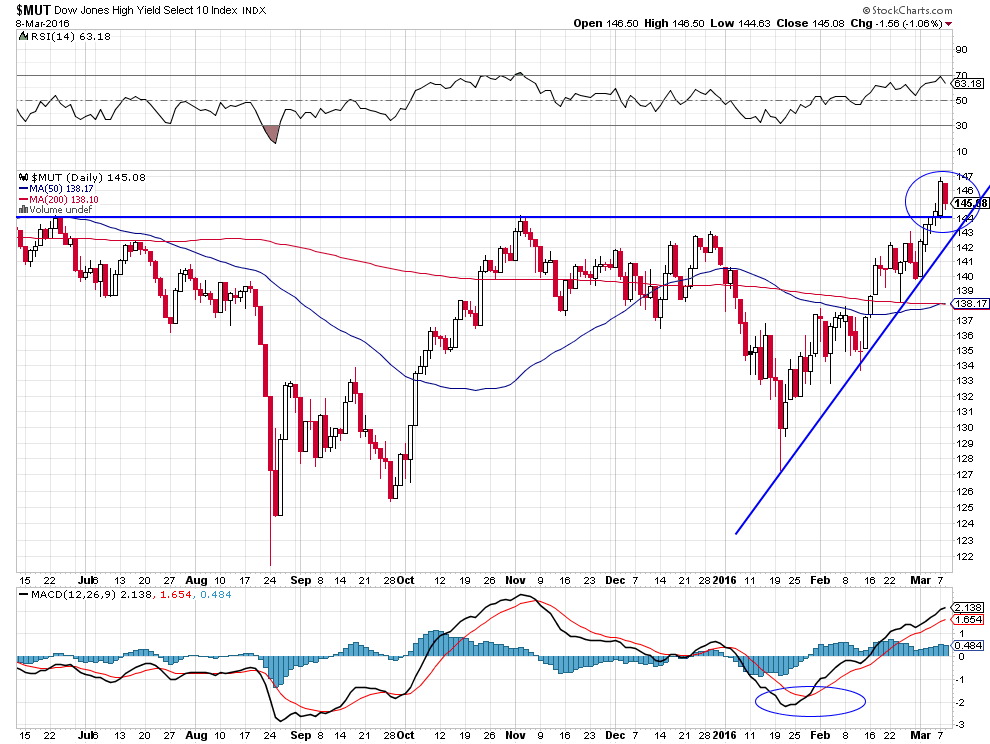

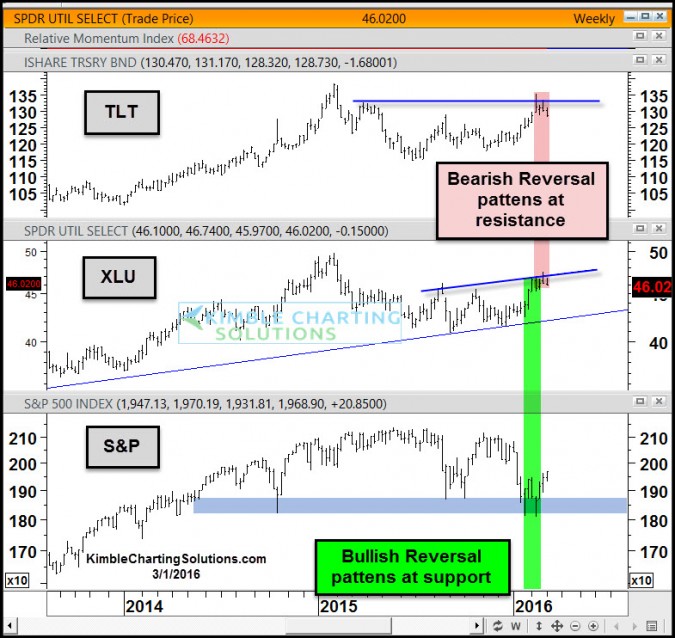

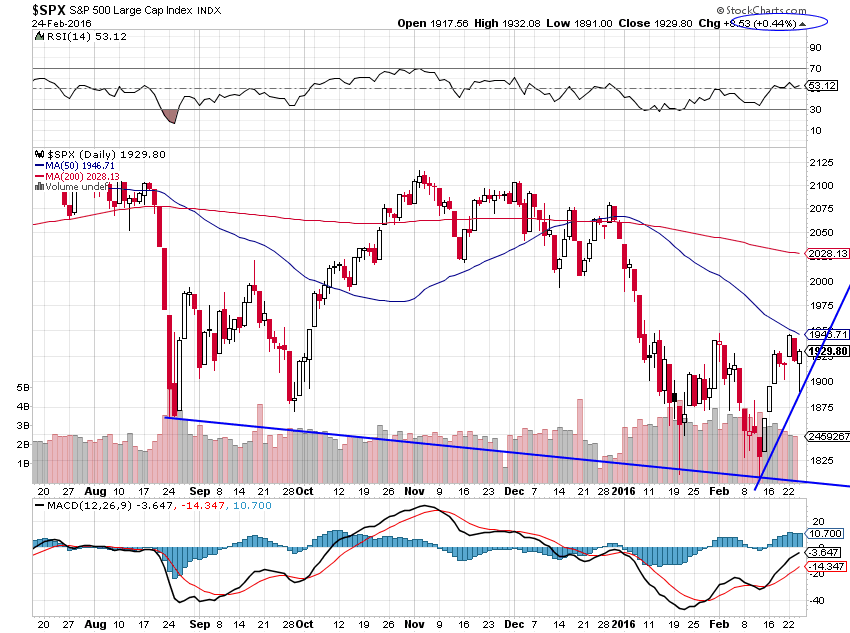

Par contre, les actions US restent favorablement orientées, la cassure à la hausse de l’indicateur avancé Dow Jones High Yield Select 10 Total Return Index (MUT) confirmant leur probabilité de nouvelle forte hausse prochaine.

The Index is a market index constructed as a subset of the Dow Jones Industrial Average. Each December, the thirty stocks in the Dow Jones Industrial Average are ranked by indicated annual dividend yield. The ten stocks with the highest indicated annual dividend yield are then selected as Index components.

Les politiques calamiteuses conduites par Merkel et la BCE, auxquelles les autres chefs d’États et de gouvernements européens ont consenti sans protester, ont conduit l’Europe à n’être plus qu’un objet de chantage du sultan Erdogan avant qu’il la colonise via l’adhésion de la Turquie dans l’UE, ce qui ne ralentira pas le flux de migrants et en plus permettra à des millions de Turcs de voyager ou de s’installer dans l’UE comme dans la zone Schengen agonisante, avec les déstabilisations politico-sociales et sécuritaires supplémentaires qui en résulteront, pendant que la Banque centrale européenne a perdu le contrôle de la situation économico-monétaire de la zone euro, toute initiative laxiste additionnelle de sa part ne pouvant qu’aggraver la situation. On ne pouvait pas faire pire!

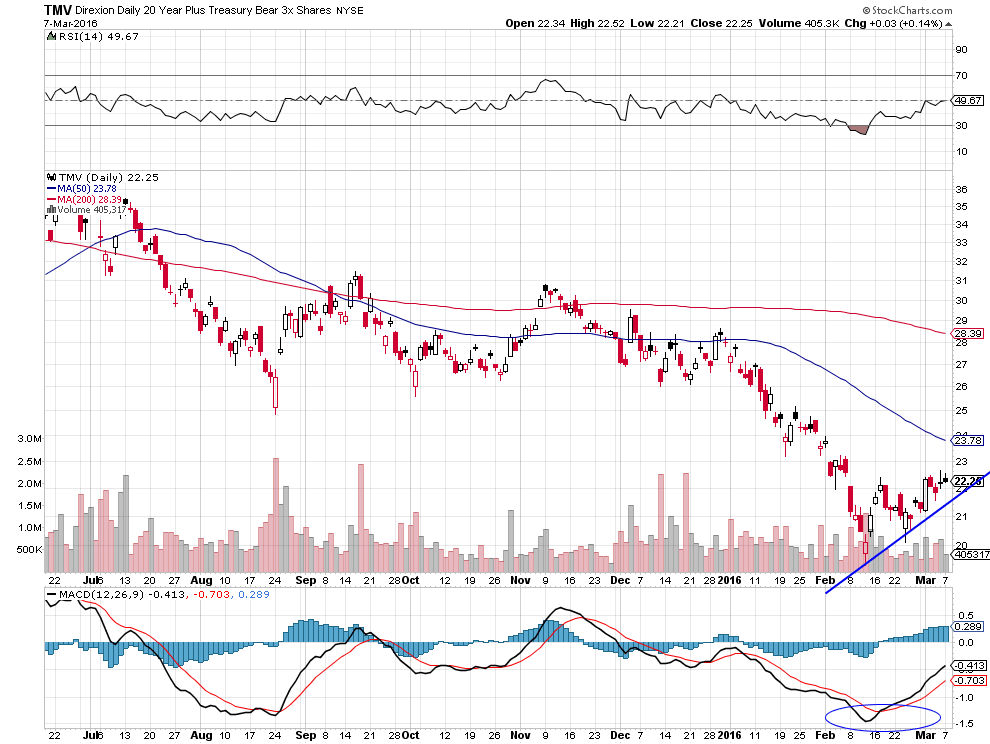

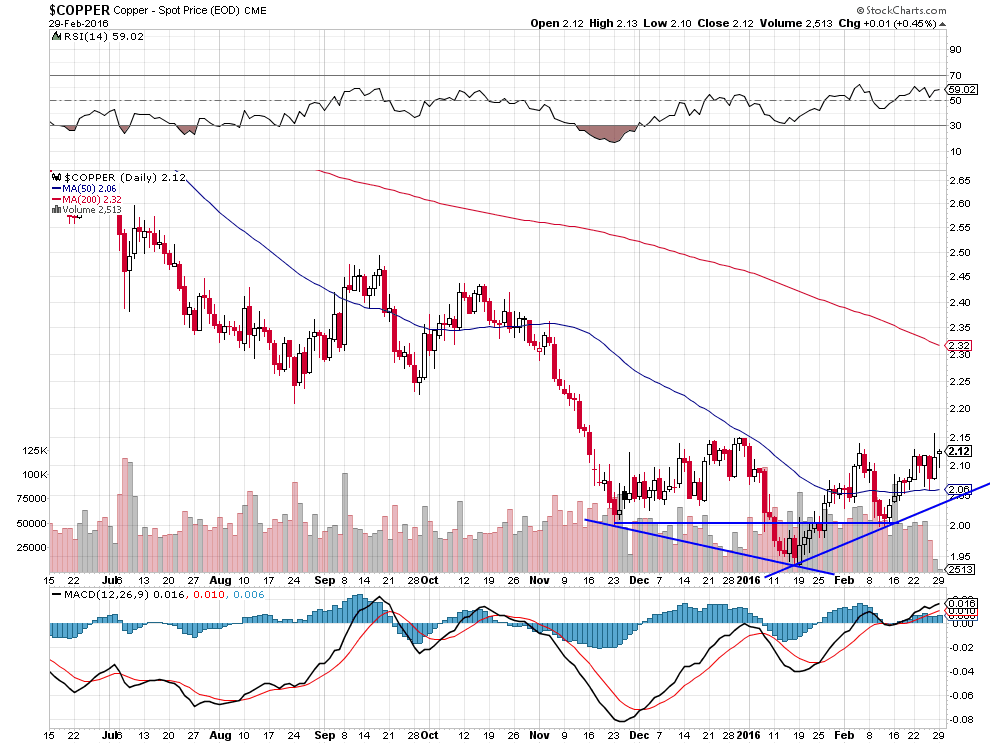

Conclusion pratique: Éviter au maximum tous les actifs de l’UE (actions, obligations, comptes bancaires, etc.) au profit des actions US (+ russes), et de certains actifs réels (cuivre + pétrole en USD), tout en restant short obligations d’Etat US (via l’achat du TMV).

« La BCE a besoin d’urgence que l’euro s’affaiblisse davantage pour exercer une pression haussière sur l’inflation » écrit La Tribune. Au lieu de se lancer dans de nouveaux bricolages monétaires, elle n’a qu’à faire comme la BNS c’est-à-dire entreprendre une dévaluation compétitive massive de la monnaie qu’elle émet, ce qui illustrerait notre point de vue sur les banques centrales qui ne sont que des institutions parasitaires dont la finalité n’est que de voler les détenteurs de leurs monnaies de papier pourries… Raison pour laquelle il n’y a pas d’autre solution que de les supprimer et de revenir aux taux de change fixes de toutes les monnaies entre elles gagées sur un étalon marchandise.

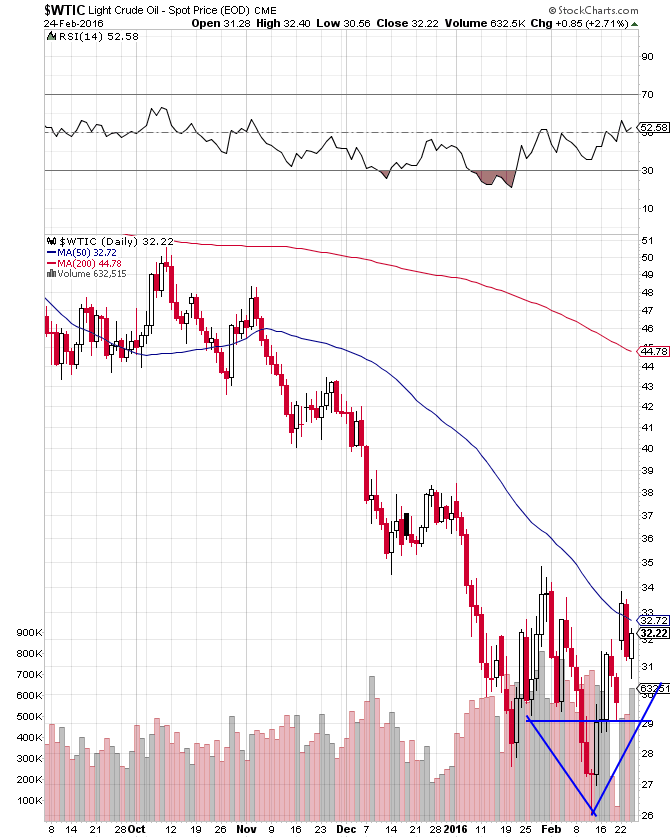

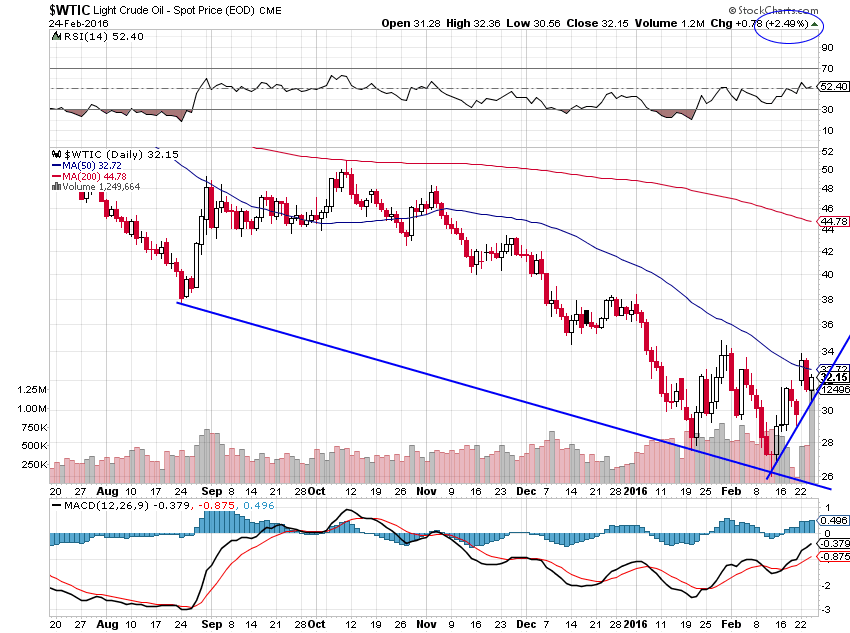

Quant aux marchés US et au pétrole: c’est le SQUEEZE

–

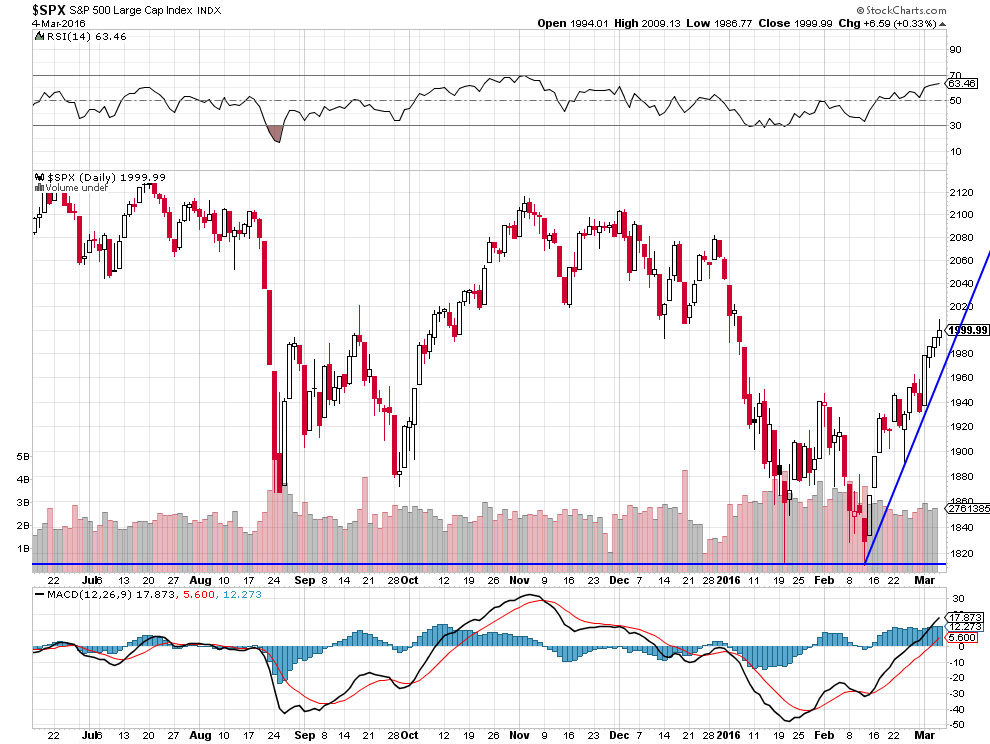

La banque JPMorgan pense que le S&P500, dans le mouvement actuel de squeeze des shorts, peut facilement monter au dessus de son plus haut historique (2134,72 atteint en 2015).

« The next move higher in this bear market squeeze could easily take the S&P500 to new all time highs ».

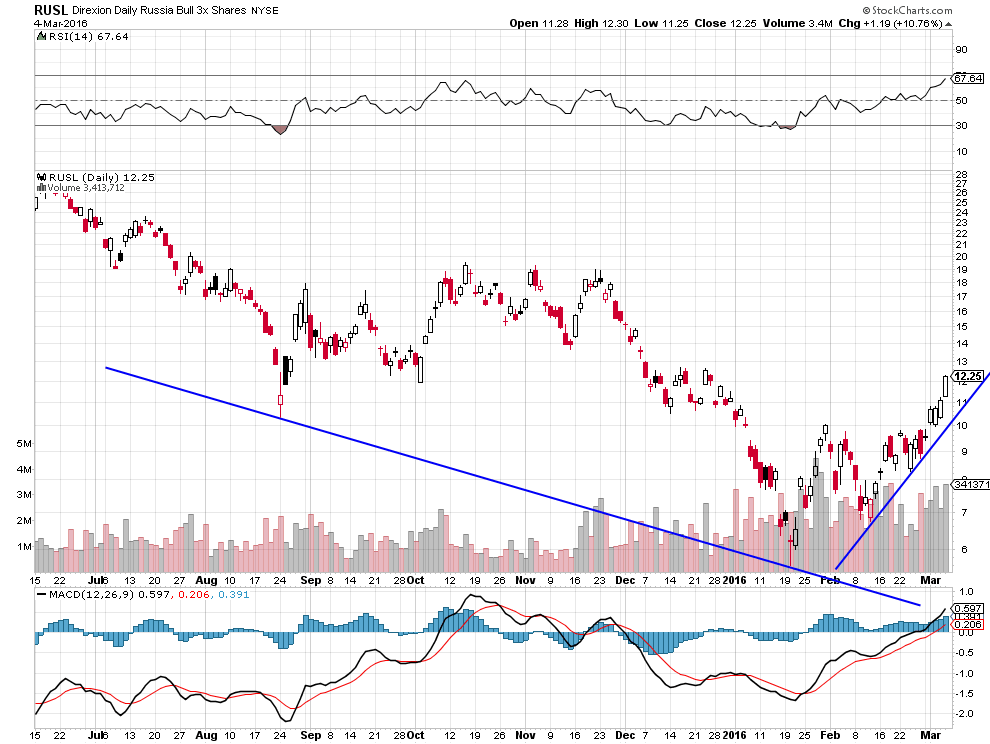

A noter que la Russie est en train de passer des accords secrets avec plusieurs pays membres de l’OPEP qui pourraient lui permettre de contrôler le marché mondial du pétrole et d’en faire monter le prix (ce qui constituerait une déroute pour l’Administration Obama dont le projet était de ruiner la Russie en faisant couler le prix du pétrole):

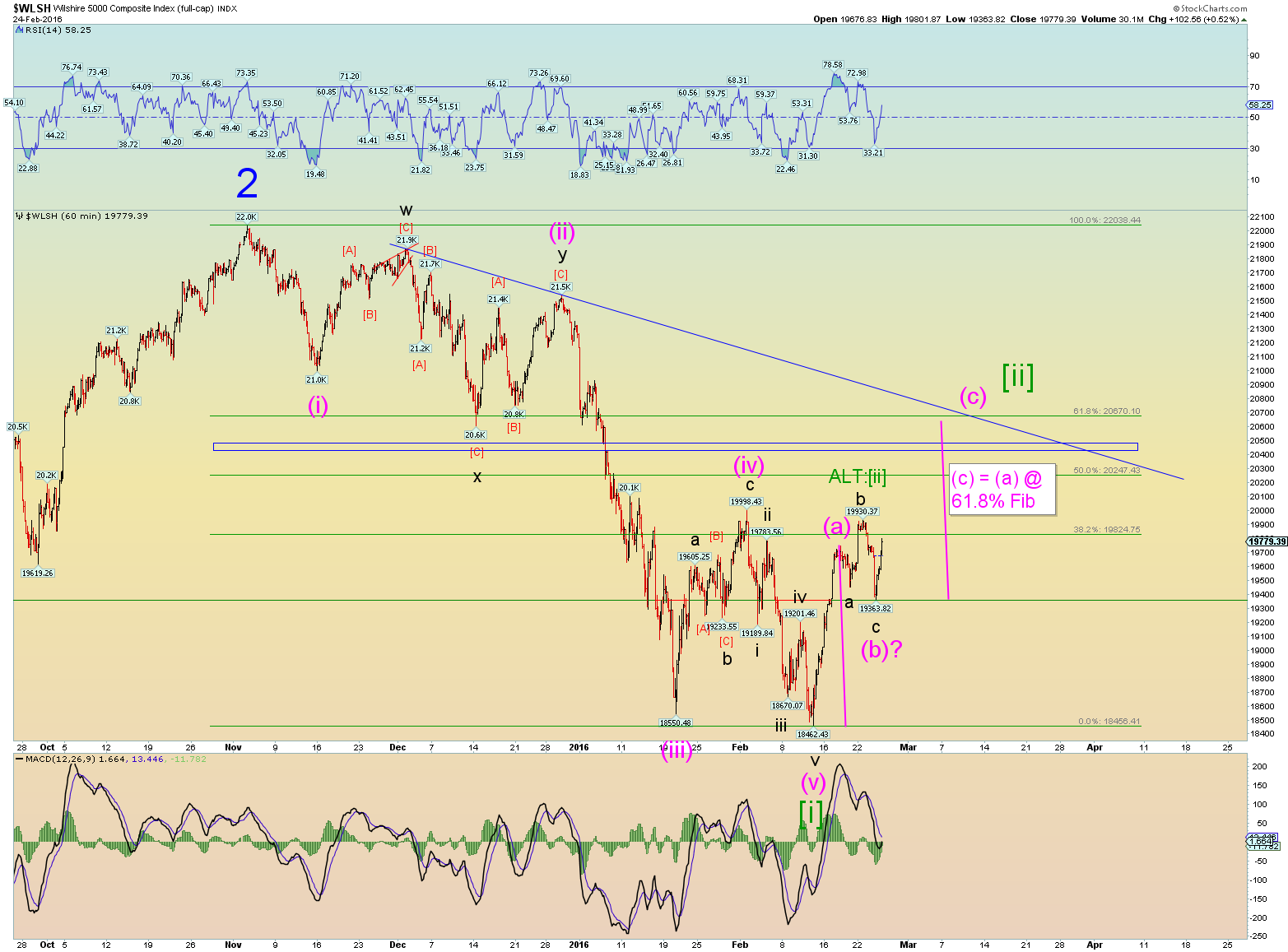

Projections haussières sur le S&P500, qui ne signifient pas que cet actif ne peut pas corriger temporairement à la baisse, mais qu’il faut en acheter plus sur toute correction. En attendant, nous faisons des allers-retours visant à engranger des profits successifs.

–

–

Selon MarketWatch: The Federal Reserve Baseline Scenario:

The « Baseline Scenario” assumes that inflation and interest rates are moderate, GDP growth is steady and unemployment dips a bit further. This is the so-called « Goldilocks » scenario, not too hot or cold, but just right. Under this scenario, the stock market (using the S&P 500 Index as a proxy) rises to 2,158, which is about 1% above its all-time closing high of 2,133 reached last July. That is also about 11% above where the S&P 500 closed in February. Oil prices would recover to about $42 a barrel and the 10-year U.S. Treasury yield would climb to over 2.8%, a level it has not seen in over two years.

–

Clive Maund ne change pas d’avis, il reste baissier sur l’or et l’argent-métal, sur lesquels nous restons sans position.

Que peuvent faire les banques centrales pour sortir de l’impasse dans laquelle elles se sont mises toutes seules?

Les deux principales banques centrales, la Federal Reserve US et la BCE, mènent des politiques opposées, étant donné que les économies US et européenne continuent de diverger, ce qui explique en grande partie la chute de l’euro contre le dollar US. Que peuvent-elles faire de plus à court terme, la première pour poursuivre la normalisation de la politique monétaire US et la seconde pour lutter contre la déflation européenne? A notre avis, rien du tout ou pas grand chose!

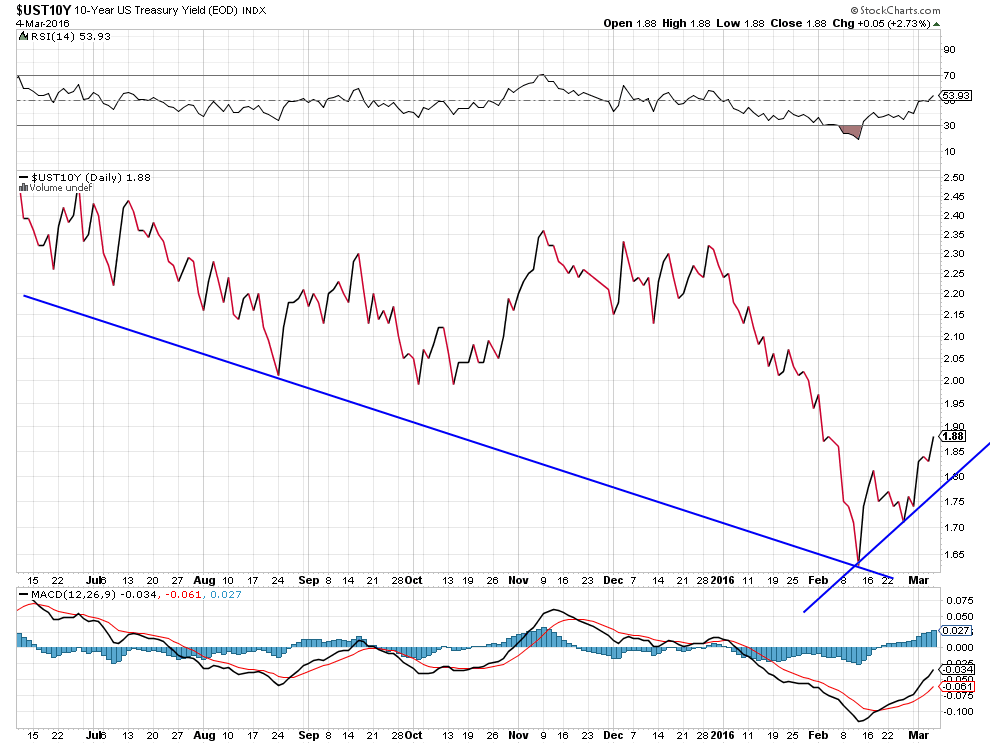

Les taux US à moyen et long termes US montant tout seuls et le dollar US restant fort, il n’y a pas lieu pour la Fed d’intervenir au stade actuel en relevant encore son taux directeur lors de sa réunion du 16 mars, même si la bonne tenue des chiffres de l’emploi plaident pour un resserrement de sa politique monétaire.

Quant à la BCE, son QE et son taux directeur négatif, lesquels loin de réduire la déflation l’entretiennent, en particulier en affaiblissant les épargnants et les banques privées donc le crédit et l’euro, elle devrait décevoir en ne produisant que des demi mesures lors de sa réunion du 10 mars.

D’autant que ces deux banques centrales doivent garder des munitions pour intervenir en cas de krach boursier.

–

Si les deux banques centrales précitées ne font rien ou pas grand chose en mars, les actions US devraient encore monter et les actions européennes encore baisser ou tout au moins continuer de sous-performer les actions US.

–

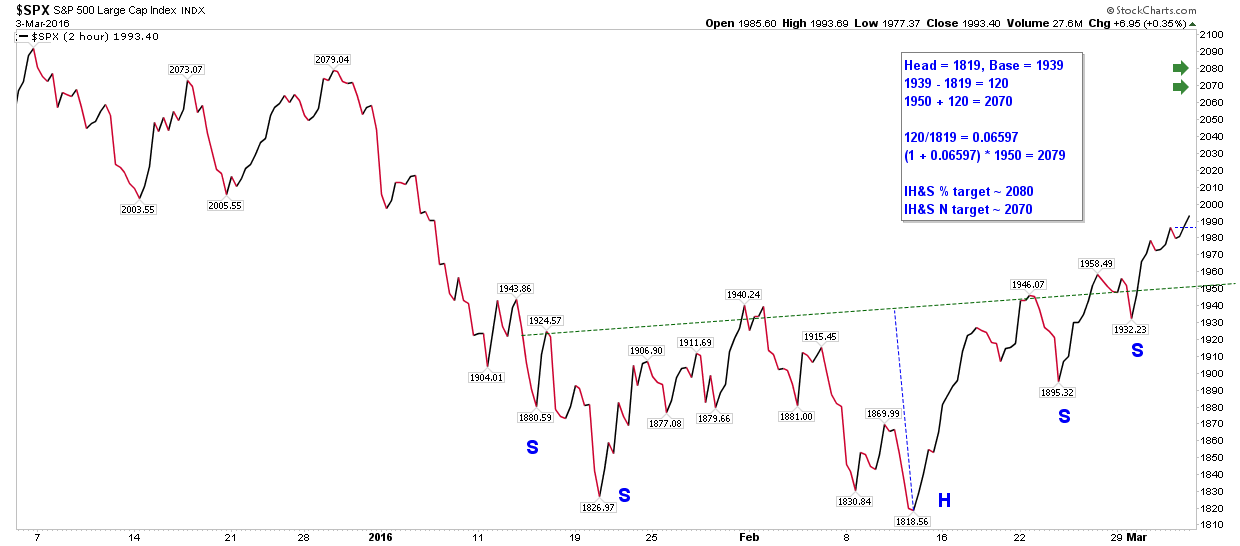

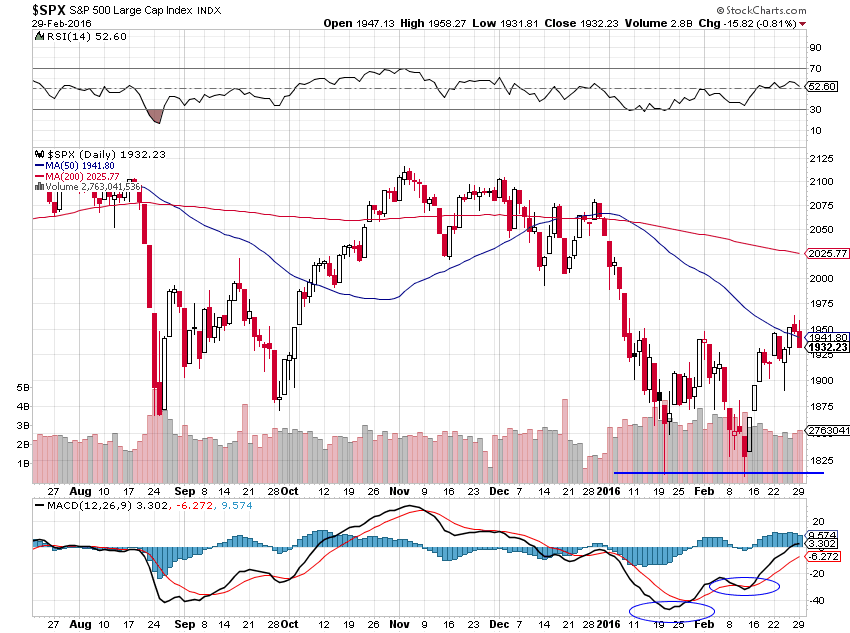

Techniquement, il n’y a plus de risque à court terme de baisse notable des actions US:

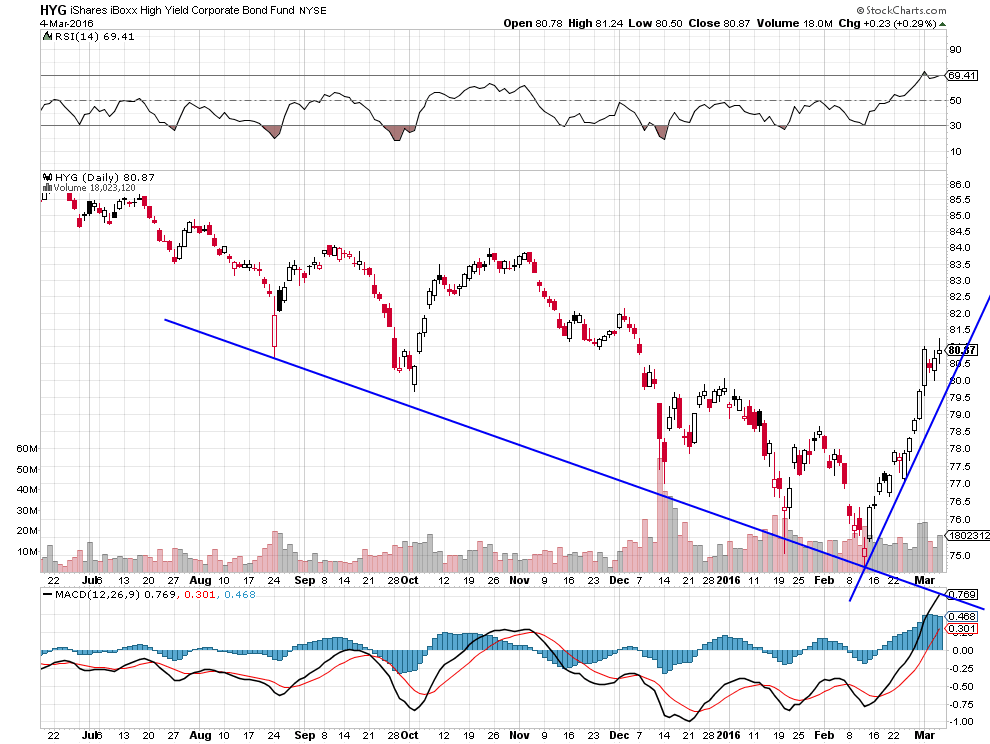

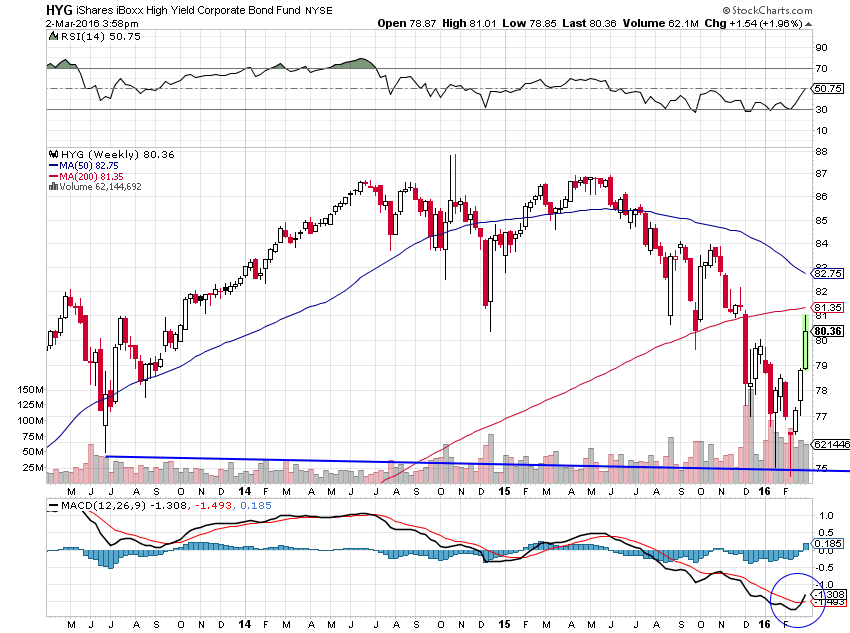

Comme exposé dans notre commentaire du 2 mars intitulé « Pourquoi les actions US montent-t-elles? », c’est bien la hausse des obligations d’entreprises high yield (HYG) et la baisse concomitante des obligations d’Etat US qui fait monter les actions US:

Quant aux banques centrales du Japon et de Chine, la première a atteint la limite de sa politique ultra laxiste qui ne parvient pas à faire baisser le yen beaucoup plus ni à relancer l’inflation japonaise, alors que la seconde navigue à vue ne sachant pas s’il faut baisser encore son taux directeur, aller plus loin dans la dévaluation du yuan ou se contenter d’injecter des liquidités supplémentaires dans son économie (au moyen entre autres mesures de la réduction des réserves obligatoires des banques privées), d’autant qu’elle doit éviter de nouvelles fuites massives de capitaux à l’extérieur.

Ce qui signifie que les politiques monétaires n’ont plus beaucoup de prise sur les économies.

Comme les Etats ne peuvent pas faire grand chose non plus en matière de politique budgétaire, dans le sens de l’accroissement de leurs investissements publics (largement improductifs) et de leurs déficits publics (déjà abyssaux), et poursuivent leurs politiques d’austérité ou de réformes dites « structurelles » qui, consistant à casser les salaires, protections et aides sociales, aggravent le marasme économique en faisant chuter la consommation et donc la demande solvable, c’est-à-dire in fine la capacité bénéficiaire des entreprises qui ont besoin de consommateurs aisés pour leur vendre leurs produits, ce qui accroit finalement le chômage, la boucle est ainsi bouclée…

Il ne reste que le recours à la politique fiscale pour soutenir la croissance, à savoir une baisse maximale de tous les impôts et taxes pesant sur les salariés, retraités et rentiers comme sur la consommation (suppression ou forte réduction de la TVA) mais pas sur les entreprises (lesquelles déjà ne payent presque rien en impôts, les grandes surtout, ou sont déjà bien trop subventionnées, les moyennes surtout), de façon à rendre du pouvoir d’achat aux agents économiques privés qui sauront l’utiliser de façon rapidement productive.

Pour faire cela aux USA, il faut que les « Démocrates » soient chassés du pouvoir à Washington et que les « Républicains » retrouvent la raison, et en Europe, que les différents Etats reviennent à leur souveraineté budgétaire et monétaire, donc sortent de l’euro et de l’UE, ces deux derniers étant construits et entretenus pour pratiquer des politiques de déflation sans fin imposées par l’Allemagne (toujours obsédée par l’inflation qui a pourtant disparu…).

D’autant qu’au niveau global, la mondialisation ayant atteint ses limites et le modèle mercantiliste de croissance économique via les exportations à tout-va ne fonctionnant plus faute de demande, il ne faut plus s’attendre à un regain rapide de croissance des BRICS (Chine en particulier) et émergents, ni d’inflation chez eux dans un contexte de prix très bas des matières premières qui, après leur reprise actuelle, pourraient se stabiliser mais en restant à d’assez bas niveaux historiques.

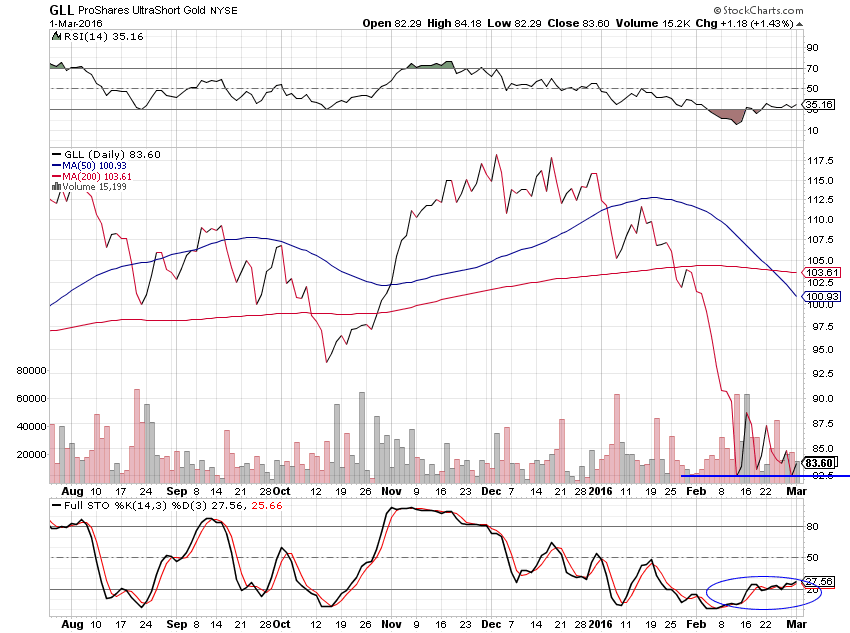

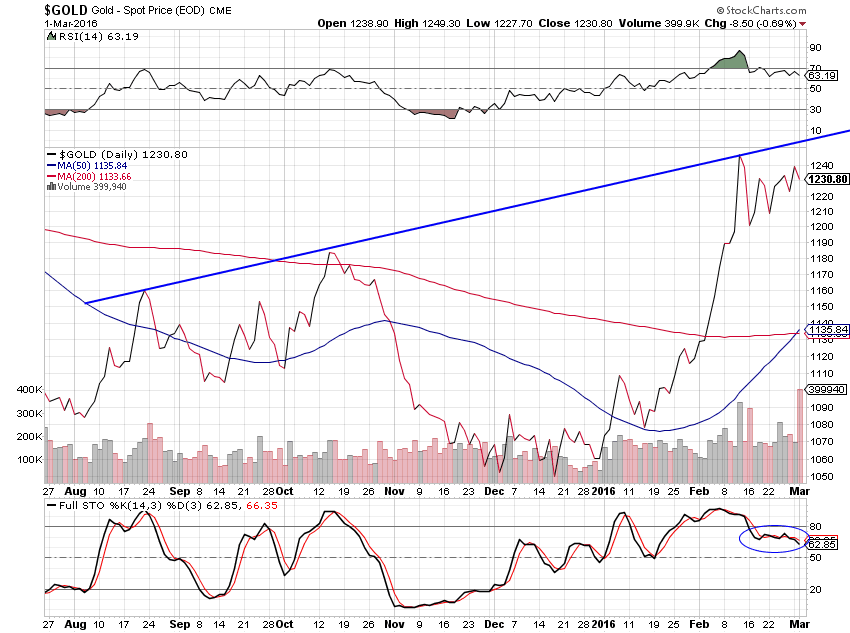

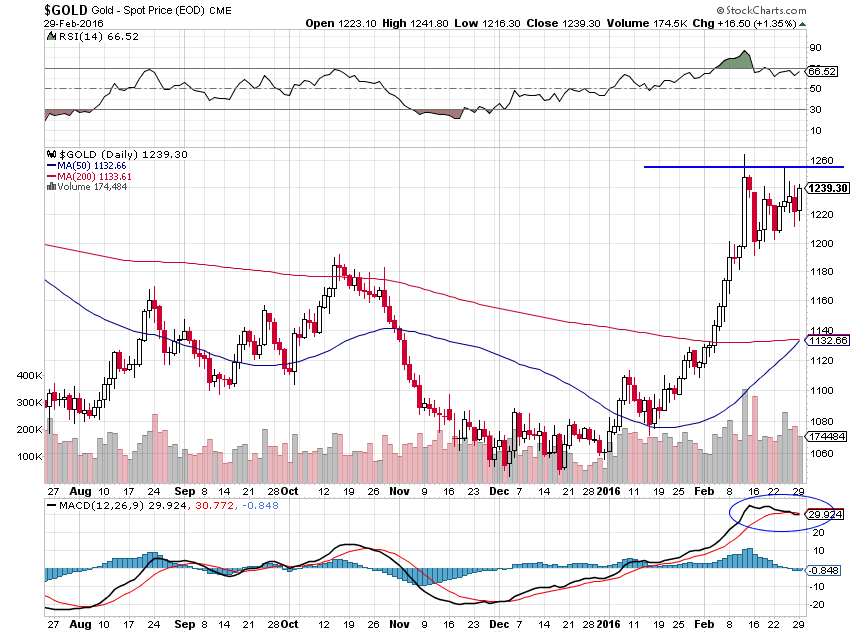

Nous sommes en revanche sortis à perte sur la cassure à la hausse des 1263,50 USD l’once, le 3 mars, de nos petites positions shorts or (en revendant les achats de GLL effectués les 29 février et 1er mars) puisque le métal jaune reste fort, mais restons sans position ni longue ni short sur cet actif, dont nous persistons à penser (comme Clive Maund l’a écrit hier en commentaire de son graphique ci-dessous) qu’il est sur-évalué, qu’il pourrait sévèrement rechuter et, surtout, qu’il n’offre pas autant de potentiel de gain à court terme que les actions US.

–

–

Le rally de l’or depuis le début de 2016 s’inscrit dans le cadre des reprises régulières de ce métal qui, depuis 2011, ont toutes tourné court au bout de quelques temps:

–

–

Un bon commentaire sur l’or:

–

« The upward move by the precious metal is still not confirmed by the price action on the gold-related markets, what makes me neutral for now » – Venelin Penchev

A noter que la Banque centrale du Canada vient de profiter du rally pour vendre tout son or et que l’Inde a imposé de nouvelles taxes sur les importations et ventes d’or chez elle:

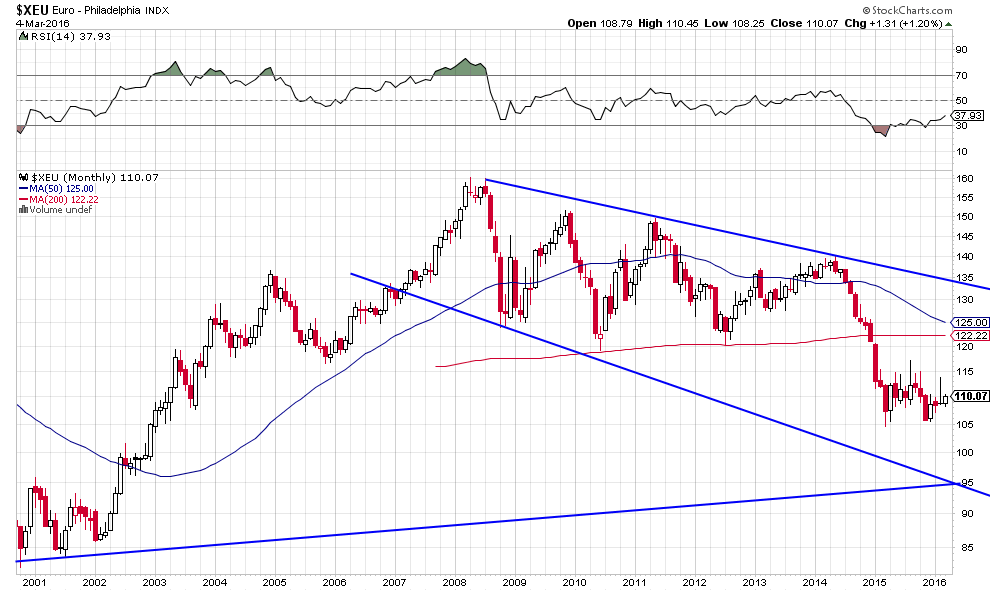

Rien de changé pour l’euro/dollar US dont l’objectif de baisse pour 2016 se situe vers 0,95 selon Alan Ruskin de Deutsche Bank, l’un des meilleurs prévisionnistes sur le forex, objectif qui est aussi le notre (lire notre commentaire du 26 février intitulé « Le dollar US monte enfin »):

Sans même prendre en compte l’effondrement probable de la zone euro (selon Peter Folley du Credit Suisse) si la récession européenne s’aggravait, cas dans lequel la chute de l’euro/dollar US serait encore pire:

En revanche, la reprise des prix des matières premières faisant remonter les monnaies de certains pays producteurs, comme les dollars australien, néozélandais et canadien, le Dollar US Index a corrigé très normalement sa hausse récente.

Certains shorts euro/dollar en ont profité pour couvrir leurs positions (avant les chiffres du chômage US de vendredi et les réunions de la Fed et de la BCE de la semaine prochaine) sans que cela change grand chose à la tendance baissière.

–

02mars

Pourquoi les actions US montent-t-elles?

Lundi 29 février et mardi 1er mars en début de séance (avant le Super Tuesday), un certain nombre d’investisseurs et de gestionnaires qui étaient longs sur les actions US, comme nous, ont allégé leurs positions. Puis la hausse des obligations high yield d’entreprises (HYG) en parallèle avec la hausse des taux d’intérêt à moyen et long termes US a tout naturellement fait chuter les obligations d’Etat US. C’est cela qui a conduit les investisseurs et gestionnaires précités à finalement rajouter de nouvelles positions longues sur les actions US, pendant que les shorts étaient contraints de se couvrir et, alors, les actions US ont fortement monté. Il est normal lorsque les obligations d’Etat US baissent que les investisseurs et gestionnaires achètent des actions US, selon le mouvement traditionnel de balancier entre les actifs. Tout ce qui s’est produit est donc parfaitement logique. Et se reproduira parce que le niveau de pessimisme sur les marchés financiers US est encore grand et qu’il y a beaucoup trop de baissiers qui finiront bien par couvrir, encore et encore, les positions shorts qu’ils ont toujours… Il faut s’habituer à une forte volatilité.

–

–

Marc Faber qui prévoyait le grand krach des actions vient de passer haussier…

Nous ne sommes pas haussiers sur les actions US parce que nous nous attendons à une grandiose reprise économique mais parce que, par comparaison avec les autres actifs, les autres monnaies et les autres pays, les actions US en dollars US et les USA sont les derniers refuges… Même si les politiciens US de Clinton à Trump et les autres candidats à la présidentielle sont consternants mais pas pire qu’Obama, sans parler des dirigeants actuels européens de Merkel à Juncker, Hollande et consorts qui sont encore bien plus nocifs…

Mais pas les autres marchés d’actions, européens en particulier, qui n’ont pas suivi à la hausse les marchés US. Ce qui signifie qu’ils sont terrassés par le chaos politico-monétaro-économique européen qui n’a que deux issues: une totale remise à plat des institutions européennes ou l’explosion de l’UE et de l’euro. Nous misons toujours sur la seconde possibilité, via le Brexit et l’impasse totale dans la crise des migrants (qui a déjà fait éclater les accords de Schengen), deux évènements de nature à précipiter la crise finale de l’Europe. Draghi va prochainement nous présenter quelques rafistolages de court terme qui ne changeront pas le fond de problème: historiquement, aucune union monétaire ou politique entre Etats plus ou moins indépendants refusant d’abandonner complètement leur souveraineté n’a jamais fini autrement que par un désastre…

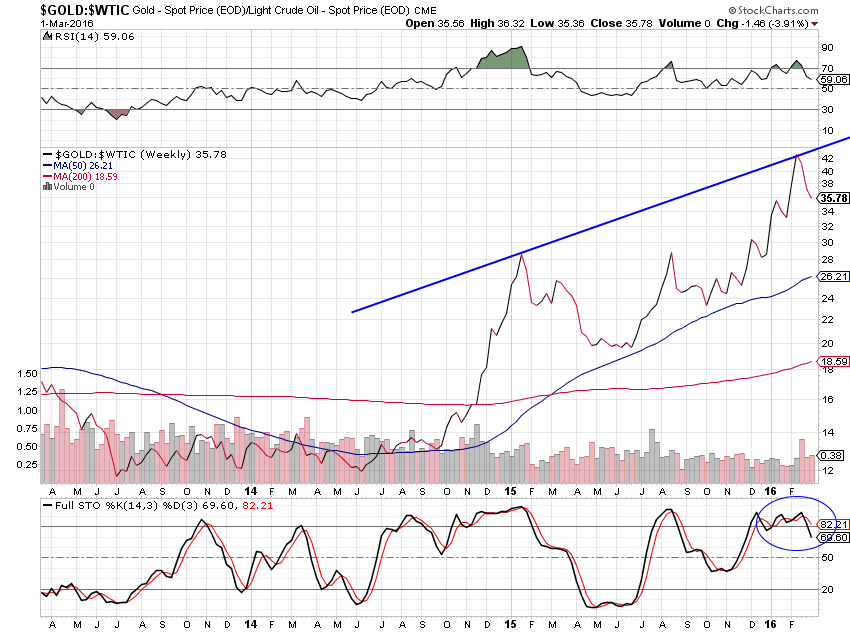

Nous avons ce jour réduit nos positions longues sur les actions US via la vente d’une partie de nos achats de SPXL (pour les reprendre en cas de correction) et nous avons hier et ce jour shorté l’or via l’achat du GLL, en sus de nos autres positions que nous gardons inchangées. Notre objectif de chute de l’or se situe vers 1.133 USD l’once, lequel, dans un contexte de triple hausse du dollar US, des actions US et des taux d’intérêts à moyen et long termes US ne peut pas, à notre avis, aller plus haut. Mais en revanche devrait effacer l’essentiel de sa hausse récente. D’autant que son niveau de sur-évaluation par rapport au pétrole est très exagéré et que ce dernier ayant encore de belles perspectives de reprise, le ratio or/pétrole devrait baisser.

Correction probable de l’or vers 1.133 (moyenne mobile à 200 jours):

–

–

Ratio or/pétrole

–

01mars

Quand on ne comprend pas le monde, on ne peut pas agir pour l’aider à passer la crise, raison pour laquelle le G20 n’a rien produit de positif

La plupart des banquiers centraux ne comprenant pas ce qu’est l’inflation dans un Système monétaire de taux de change flottants -sans étalon monétaire fixe accepté par tous ses participants- comme actuellement, dans lequel la monnaie de plus en plus virtuelle et émise ex nihilo par les banques centrales via les obligations qu’elles achètent (et non plus par les Etats sur la base de leurs encaisses en métaux précieux ou de moins en moins par les banques privées sur la base des crédits qu’elles accordent comme jadis) ne va plus dans l’économie réelle, leurs politiques monétaire keynésiennes ultra laxistes ne font que produire plus de déflation, en particulier via la dévaluation compétitive permanente de la plupart des monnaies et l’accroissement des dettes.

Déflation qui est évidemment aggravée par les diverses tentatives de la part desdites banques centrales de rationner l’usage du cash, puisque les gens commencent à le retirer de leurs comptes bancaires pour le thésauriser.

La plupart des gouvernements et des entreprises ne comprenant pas que le modèle mercantiliste de la mondialisation basé sur la croissance économique via les exportations à tout-va, nécessitant toujours plus de compétitivité au moyen de la baisse des salaires et des prestations sociales, ne fonctionne plus parce qu’il n’y a plus de pays ou de groupe de pays capables d’importer tous les biens et services produits en excès par les autres pour les raisons que le pouvoir d’achat de la plupart des consommateurs est en baisse drastique et que le chômage de masse des employés ne fait que s’accroitre (ces deux derniers phénomènes étant évidemment liés puisque lorsque les dépenses de consommation chutent, les entreprises qui ne vendent plus leurs produits licencient leurs employés).

–

La demande globale chute, ce qui pèse négativement surtout sur l’Europe et la Chine trop dépendantes de leurs exportations, d’où la chute de leurs monnaies contre le dollar US…

C’est la combinaison des deux forces précitées, 1/déflation (produite par la plupart des banquiers centraux) et 2/chute du pouvoir d’achat + chômage de masse (produits par la plupart des gouvernements et des entreprises), qui rend la crise actuelle très différente des précédentes parce qu’elle est STRUCTURELLE, pas conjoncturelle, et parce qu’il ne faut pas compter sur ceux qui ne la comprennent pas pour nous en sortir.

D’où la Destruction Créatrice schumpeterienne en cours qui agit à la façon d’une sélection naturelle et produit donc la chute de la plupart des monnaies (à l’exception du dollar US) et la Grande Stagnation dans la plupart des pays (à l’exception des USA).

—————————————————

A cet égard, le concours mortifère vers le démantèlement de l’État social, des protections des employés et des retraités comme la baisse des salaires, engagé en France (et ailleurs en Europe) entre la gauche (hollande, Valls, Macron) et la droite (Juppé, Fillon, Le Maire) est suicidaire tant pour l’avenir de la France et des Français que pour le destin électoral de ces politiciens, parce que ces derniers mènent un combat dépassé, sans se rendre compte qu’il faut cesser les politiques de l’offre et mettre en place des politiques de la demande, pas par des interventions étatiques couteuses augmentant les dettes mais pas la baisse immédiate et massive de tous les impôts pour rendre du pouvoir d’achat aux agents économiques qui seront quoi en faire mieux que l’État, ce qui ranimera le marché intérieur et permettra ultérieurement de rembourser les dettes…

Il faut aller vers la flexisécurité à la danoise, le revenu personnel universel incompressible et la formation permanente pour ne pas accroitre la précarité et réduire le chômage, tout en cessant la dérégulation excessive qui, en agriculture par exemple, conduit à la ruine des agriculteurs:

Mais pour faire cela, il faudrait sortir de l’UE et de l’euro puisque l’Allemagne qui domine l’Europe ne permettra pas ces avancées et que la BCE qui gère l’euro s’apprête à une nouvelle injection de déflation. Cesser aussi, immédiatement, toute nouvelle immigration et renvoyer les illégaux.

Si les électeurs vont vers le Front national, les autres partis souverainistes en Europe et Trump aux USA, c’est parce que ces derniers sont perçus comme les protecteurs des classes moyennes et défavorisées contre l’establishment représenté par la classe politique traditionnelle. Et que les peuples craignent de perdre leurs identités, leurs cultures et leurs religions, dont ils savent maintenant que ladite classe politique n’a que faire…

La réponse des investisseurs désinformés qui, depuis le début 2016, saisis de panique comme si la fin du monde était arrivée (suite à de multiples articles de presse et commentaires internet de la part de tous les prophètes de malheur), pour soi-disant protéger leurs avoirs qu’ils étaient en train de voir s’envoler en fumée dans les flammes de l’enfer (dixit un pseudo économiste devenu fou), ont acheté les obligations d’Etat (alors que dans la Déflation par la Dette actuelle elles sont les nouvelles sub-primes de sinistre mémoire destinées à s’écrouler, parce que les dettes publiques ne seront pour l’essentiel jamais remboursées) et/ou l’or (alors qu’étant l’anti-dollar US, l’or chute nécessairement lorsque le dollar US monte et que la déflation s’aggrave, sans oublier que les banques centrales occidentales font tout pour le faire baisser), est erronée. Il faut au contraire se débarrasser de ces deux actifs sur-évalués en profitant de leur récente reprise.

Il fallait (et il faut encore -mais en allégeant les positions au fur et à mesure de leur mouvement de hausse-) placer ses avoirs dans la seule grande monnaie mondiale encore affectée d’un taux directeur positif c’est-à-dire le dollar US (qui reste monopolistique), dans les actions US sous-évaluées (émises par les entreprises bénéficiant du plus grand et du plus riche marché intérieur domestique mondial à savoir les USA) et dans certains actifs réels devenus sur-vendus (pétrole, cuivre) dont l’utilité économique reste incontestable et durable.

Si vous trouvez notre site intéressant, recommandez-le à vos relations pour qu’ils s’y abonnent. Plus nous aurons d’abonnés, plus nous pourrons diversifier nos sources d’informations et vous donner de prévisions fiables.

———————————————————————————————————————————-

———————————————————————————————————————————-

26févr.

Le dollar US monte enfin

Tous nos comptes clients son intégralement investis en dollars US depuis un certain temps. Et nous allons progressivement les revendre en revenant dans les monnaies d’origine des comptes de nos clients, ce qui permettra de matérialiser des profits successifs. Sauf pour ceux dont les comptes sont comptabilisés en USD et qui le resteront.

Ainsi sur l’euro/dollar US, nous allons l’acheter en échelle de baisse en plusieurs paliers successifs en changeant progressivement les USD que nous détenons. Un quart vers 1,10 (ce qui a été fait vendredi 26 février 2016), un quart vers 1,05, un quart vers la parité, un dernier quart vers 0,95, puisque notre objectif de baisse de la monnaie unique européenne contre USD se situe vers 0,95. Niveau à partir duquel un rebond est probable. Nous verrons ensuite ce qu’il y aura lieu de faire.

Pour le reste rien de changé, nous restons principalement longs actions US (via le SPXL surtout) et accessoirement russes (via le RUSL), shorts obligations d’Etat US (via le TMV), longs pétrole et cuivre (via plusieurs instruments), c’est tout. Positions que nous allégerons au fur et à mesure que nous réduirons les avoirs en dollars US, ou bien que nos objectifs sur ces différents actifs seront atteints, sauf évènement exceptionnel se produisant avant nécessitant un changement de stratégie.

–

Stabilisation du S&P500 avant le G20:

–

–

La BCE et Draghi sont dans une situation tragique: leur politique ultra laxiste a échoué à stopper la déflation comme à générer une vraie reprise économique en zone euro, sans parler de la crise bancaire européenne qui se profile, et, maintenant, la monnaie s’écroule sur fond de crise politique majeure, de Brexit anglais et de perte complète de contrôle de la question des migrants dont presque personne ne veut. Et l’Allemagne joue comme à son habitude l’intransigeance, étant donné qu’elle refuse toute nouvelle action budgétaire et monétaire, ainsi que Schaeuble et Weidmann viennent de le rappeler avant le G20, ce qui pourrait entrainer la démission de Draghi…

Et que Merkel poursuit l’organisation de la submersion migratoire de l’Allemagne et de l’UE. Ce qui est par ailleurs scandaleux c’est que Merkel fasse porter le poids de ses erreurs aux autres pays européens en particulier la Grèce que l’Allemagne a déjà mise à genoux financièrement et économiquement… Qu’attendent donc Hollande, Renzi et les autres pour en finir avec l’Europe allemande?

Compte tenu des bonnes nouvelles économiques US publiées hier, de la poursuite de la reprise du pétrole, comme de la cassure des 1947,20 à la hausse sur le S&P500 (voir ci-dessous graphique publié par Tim Fitzpatrick de CitiBank le 25 février 2016 qui estime une forte hausse possible), nous avons repris un peu avant la clôture des positions supplémentaires à la hausse en achetant du SPXL.

Nous restons haussiers sur les USA et baissiers sur l’Europe.

La plupart des commentateurs et économistes sont à peu près d’accord pour admettre que la mondialisation et la financiarisation des économies entretiennent la Grande Stagnation, via la sur-production excessive des biens et des services (on produit trop de tout, trop bon marché) comme via l’instabilité monétaire structurelle (on ne peut plus avoir confiance dans la valeur des monnaies ce qui mine l’épargne mais favorise l’économie de spéculation), que les banques centrales aggravent par leurs politiques monétaires ultra keynésiennes d’endettement sans fin (leurs bilans hypertrophiés continuent d’exploser) et de répression financière (leurs taux d’intérêt à court terme zéro voire de plus en plus négatifs se poursuivent), produisant la Déflation par la Dette, dans un contexte d’insuffisance de la demande solvable que les Etats (eux aussi sur-endettés) ne savent plus stimuler et de chômage de masse qu’ils ne savent plus réduire (faute de cesser leurs interventions et de donner du pouvoir d’achat aux acteurs économiques au moyen d’une baisse drastique des impôts, ce qui alimenterait une politique de la demande devenue indispensable).

Tout cela parce que lesdites politiques des banques centrales ne visent qu’à la dévaluation compétitive de la plupart des monnaies et à l’entretien de la bulle des actifs financiers qu’elles ont créée (l’essentiel de la sur-liquidité allant vers les actions et les obligations au détriment de l’économie réelle, c’est-à-dire au détriment de l’investissement productif et de la consommation, d’où la Destruction Créatrice schumpeterienne qui frappe indistinctement et alternativement actifs financiers sur-évalués ou actifs réels improductifs).

A l’exception de la Federal Reserve US qui a depuis peu, enfin, compris qu’il fallait cesser tout laxisme monétaire supplémentaire et normaliser sa politique monétaire pour combattre la déflation, ce qui explique que le dollar US déjà monnaie monopolistique mondiale depuis les années 1970 accélère sa hausse laquelle, à notre avis, devrait se poursuivre et s’amplifier.

A la suite de la crise de 2007, « on » (politiciens, banquiers privés et banquiers centraux tous coupables) a cru bon de maintenir artificiellement en survie en les recapitalisant aux frais des Etats (c’est-à-dire des contribuables) tout un tas de banques commerciales, d’investissement ou de dépôts parasitaires alors en faillite et de pas séparer de façon étanche les diverses activités bancaires par un nouveau Glass Steagall Act international alors que c’est le contraire qu’il fallait faire, ainsi que l’a pratiqué l’Islande en laissant les banques faire faillite et en mettant les banquiers voyous en prison, ce qui après une crise terrible assez courte lui a permis de se redresser durablement.

Les USA ont d’ailleurs compris la leçon puisque l’un des nouveaux dirigeants de la Federal Reserve US préconise dorénavant la mise en faillite préventive des banques supposées too big to fail mais présentant des risques systémiques.

Ce qui est incompréhensible, c’est que les politiciens laissent les banques centrales non américaines poursuivre leurs politiques destructrices au lieu de les stopper net en réformant le Système monétaire international dans un sens qui leur enlèverait tout pouvoir nuisible ou de les supprimer (le FMI ayant un rôle de proposition à jouer dans ce sens s’il n’était pas dirigé par une incompétente à laquelle on vient d’ailleurs de donner un nouveau mandat de cinq ans!), tout en ne faisant rien non plus pour réorganiser le libre-échange mondialisé en le limitant (via la révision des mécanismes de l’OMC et de l’UE comme des accords commerciaux trop inégaux), de façon à permettre la reconstitution de marchés domestiques nationaux solvables -donc nécessairement relativement protégés- permettant à la consommation de se développer et au chômage de masse de se réduire. Étant donné que le modèle de développement par les exportations ne fonctionne plus, il faut cesser les politiques de l’offre et mettre en place des politiques de la demande.

Ce qui est d’ailleurs la situation des USA, raison pour laquelle leur économie est encore en croissance, dont le commerce extérieur ne compte plus que pour moins de 20% de leur PIB pendant que les dépenses de consommation comptent pour 70%, dont le chômage n’atteint plus que 5% de la population active -même si le taux de participation des Américains au marché du travail de 62,70% est encore top faible mais s’explique par le vieillissement de la population, le travail temporaire souvent non déclaré et d’autres facteurs structurels-.

Les politiciens européens, qui sont en train d’organiser, en outre, le suicide collectif de l’UE via l’appel à une immigration massive (au surplus musulmane donc inassimilable), nonobstant leur incapacité à protéger au plan sécuritaire ladite UE de la Turquie, des pays du Moyen-Orient, du Sud de la Méditerranée et d’Afrique, en mettant en place des politiques (comme le font l’Australie et les USA, entre autres) permettant d’éviter la submersion migratoire et le terrorisme islamiste, seront évidemment mis à la porte lors des prochaines élections mais le mal qu’ils font sera-t-il rattrapable? Tout permet de penser à l’explosion prochaine de l’UE sous sa forme actuelle et de la zone euro, alors que la libre circulation est finie et que le Brexit est probable.

Pour toutes les raisons précitées, nous restons fondamentalement haussiers sur les USA et baissiers sur l’Europe.

Il y a actuellement une reprise de l’or qu’achètent les investisseurs fuyant les monnaies qui coulent (euro, livre sterling etc.), d’autant que les actions sont hésitantes dans la poursuite de leur reprise commencée à la mi février 2016, que les obligations d’Etat sont sur-évaluées, et que le pétrole enregistre des fluctuations irrationnelles à chaque déclaration contradictoire de dirigeant des pays producteurs lesquels sont en train de se faire hara-kiri. Étant donné que nous sommes haussiers sur le dollar US, nous n’achetons pas d’or, lequel à notre avis rechutera lourdement lorsque le support vers 1,0460-1,05 sur l’euro/dollar se rapprochera (puis cassera à la baisse) ou que le pétrole remontera (Bank of America – Merrill Lynch le voit aller vers 47 USD le baril rapidement). Il y a actuellement beaucoup plus à gagner sur la hausse du dollar US et du pétrole que sur tout autre actif. Quant aux actions US, nous avons gardé une position longue, allégée presque à leur plus haut récent, et attendons de nouveaux développements techniques pour reprendre de nouvelles positions à la hausse. Nous n’avons évidemment aucune action, obligation ou monnaie européenne et asiatique en portefeuille (à l’exception d’une petite position sur le RUSL), restons longs pétrole et cuivre et shorts obligations d’Etat US (via l’achat du TMV).

Selon le graphique publié mardi par BofA-ML, le S&P500 garde un potentiel important de hausse s’il cassait la résistance vers 1947/1950 à la hausse d’autant que le support à la baisse vers 1895,77 devrait tenir.

–

–

Il est intéressant de noter que ledit support vers 1895,77 a été atteint hier mercredi (le plus bas ayant été 1891) et que ce marché a ensuite rebondi.

–

–

U.S. Stocks Reverse Losses as Oil Stabilizes; Treasuries Decline:

Le ratio actions US/obligations US montre qu’il faut acheter les premières et vendre les secondes:

–

–

Les actions US continuent de sur-performer les actions européennes:

–

–

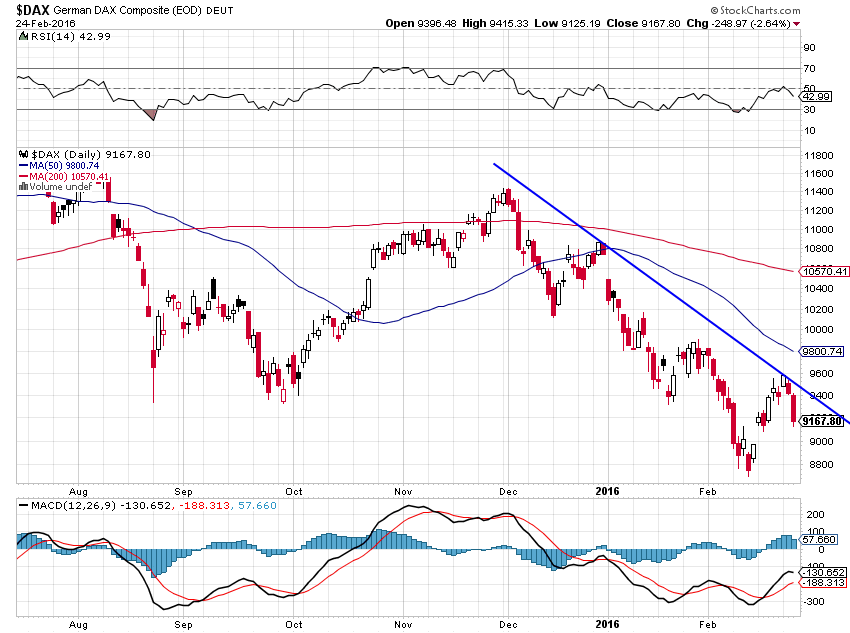

Comment Draghi peut-il sauver les banques européennes bourrées de crédits pourris autrement qu’en les démantelant progressivement? Ne pas acheter le DAX…

–

————–

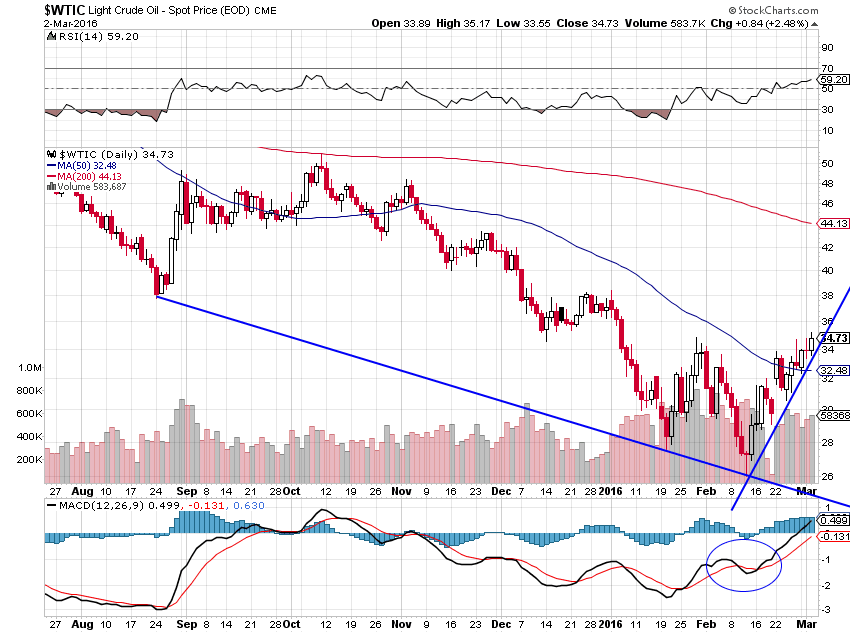

Haussier pour le pétrole:

–

BofA-ML voit le pétrole remonter vers 47 USD le baril dès juin 2016: