Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

12déc.

Trois graphiques importants en complément de notre dernier commentaire

Trois graphiques importants:

–

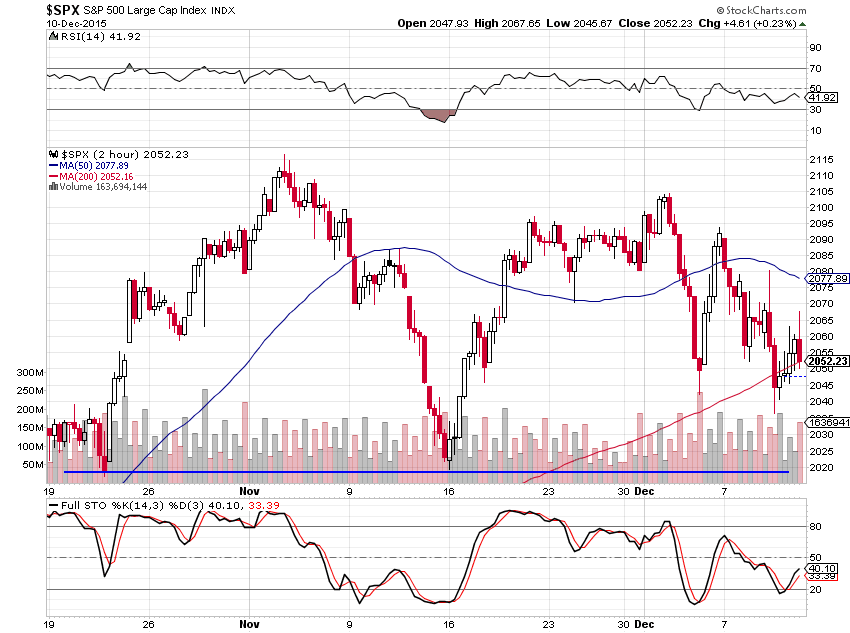

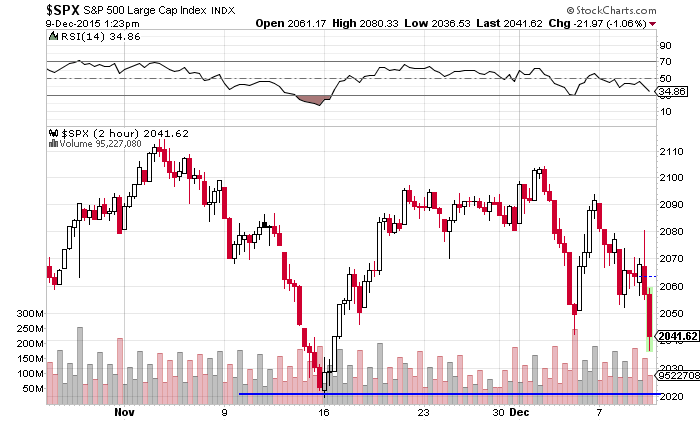

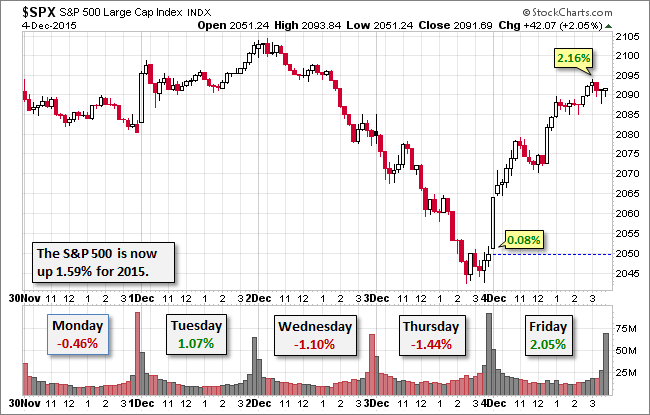

Le SPY (mini S&P500) n’a pas cassé à la baisse vendredi, seul le S&P500 maxi l’a fait de façon non décisive par une seule clôture en toute fin de journée, lundi sera déterminant:

–

–

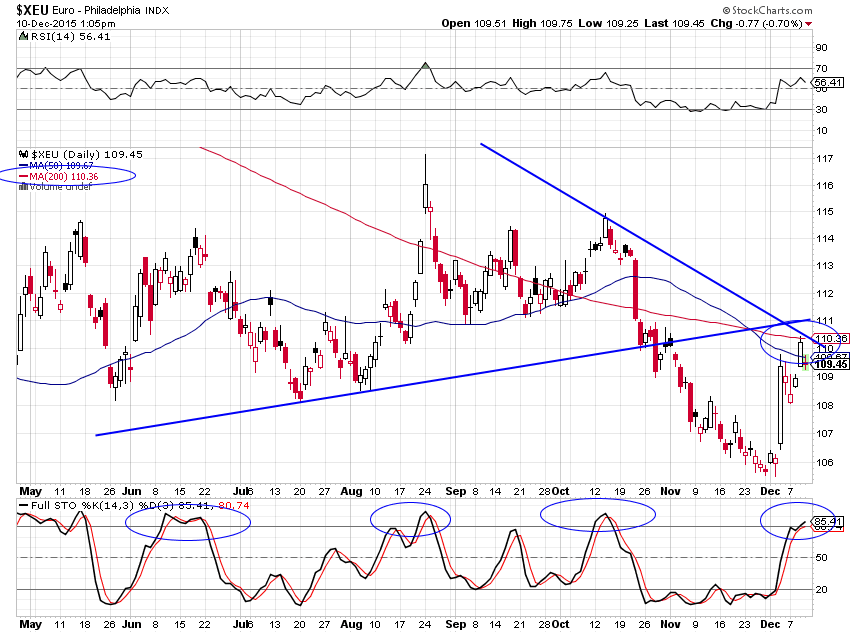

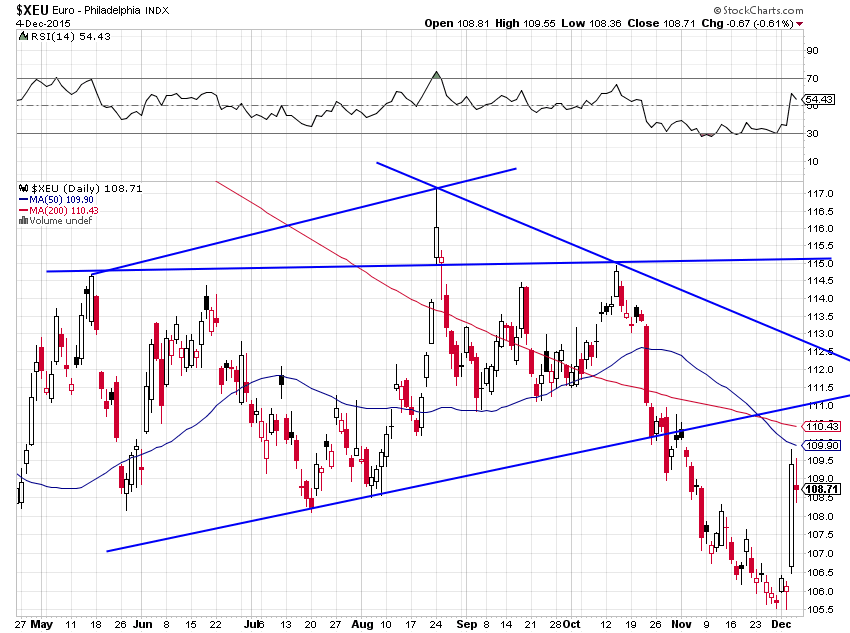

L’euro/dollar US reste baissier (formation en tête épaules) tant que les 1,1105 ne cassent pas à la hausse:

–

–

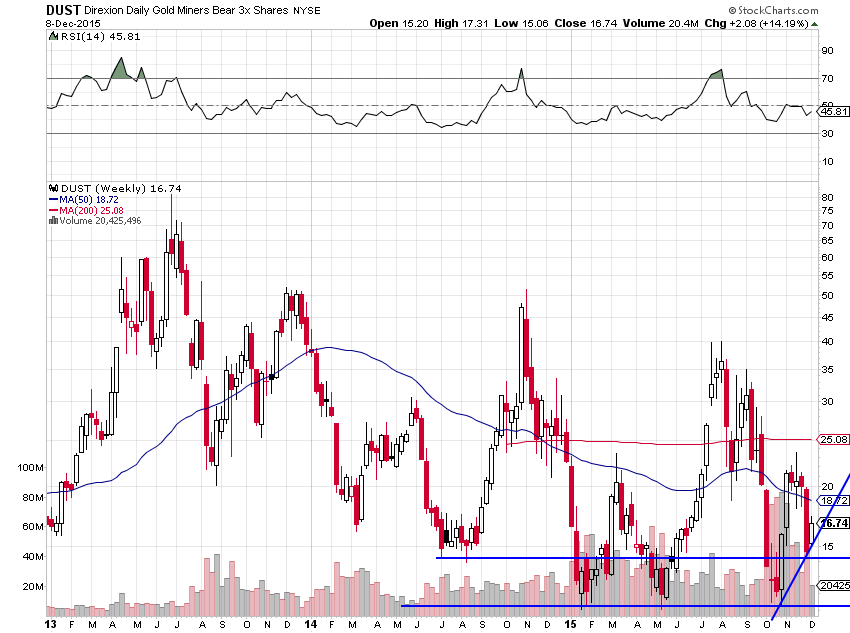

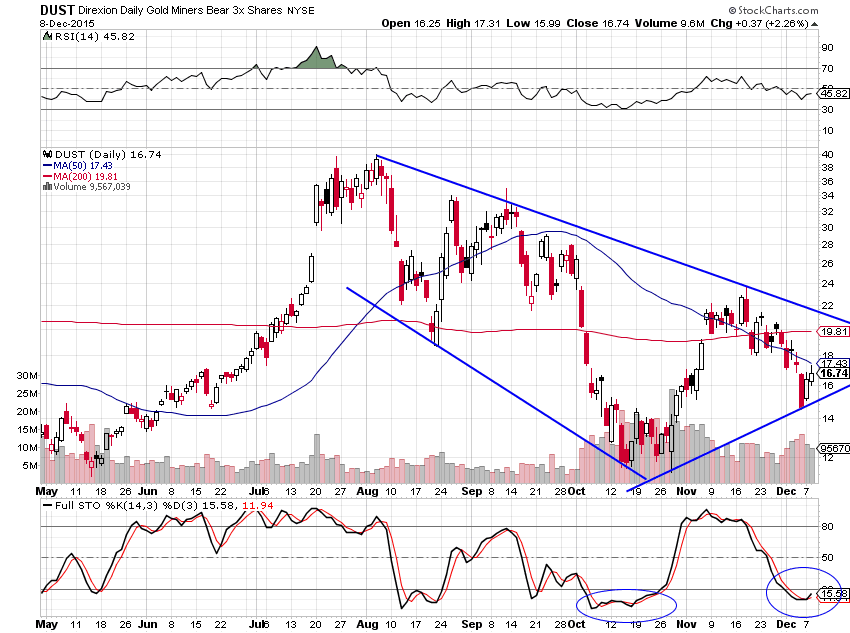

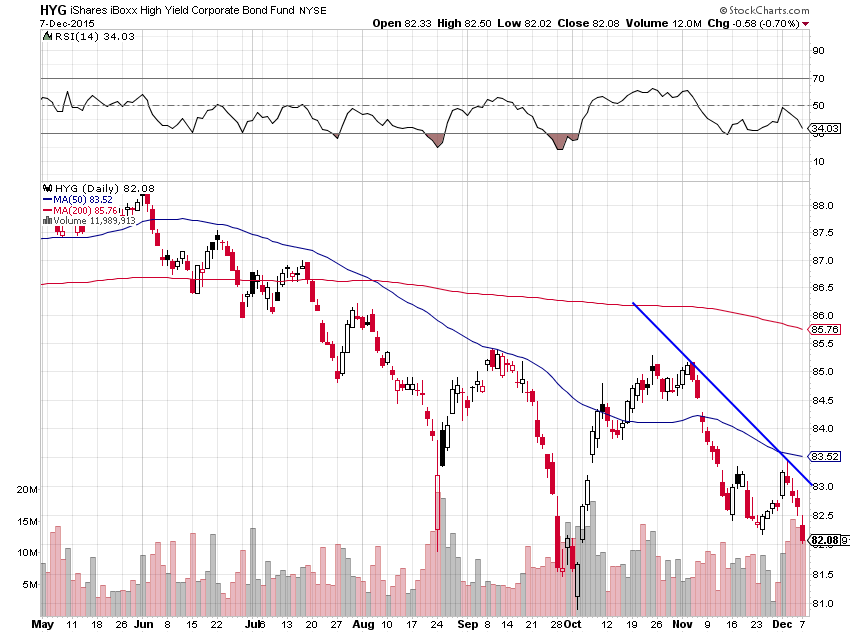

Le DUST (ETF short actions des sociétés minières) reste en position de remonter fortement, ce qui serait baissier pour les métaux précieux et industriels dans leur ensemble:

–

–

Conclusion: Rien n’est encore joué!

11déc.

S&P500 cassure ou pas? Attendre lundi pour se prononcer…

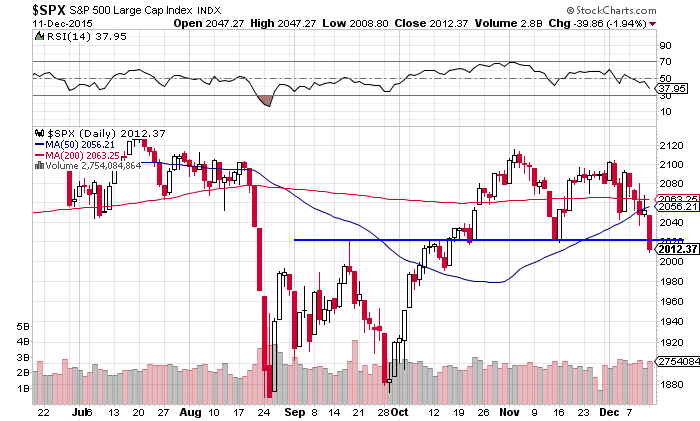

Nous mentionnions lors de notre dernier commentaire, dans le lien ci-après que nous reproduisons à nouveau, l’existence d’une très importante position short sur le S&P500 établie sous la forme d’achat de puts entre 1900 et 2050 donc perdante prise par des investisseurs ayant conservé lesdits puts dont l’échéance est au 18 décembre. Leur but étant de faire baisser le S&P500 le plus près possible de 1900 d’ici à cette date pour couvrir leurs shorts, ce sont eux qui depuis quelques jours vendent massivement pour le faire chuter. Ils ont réussi vendredi 11 décembre à casser le support situé vers 2020 (de façon non décisive, il faudra attendre lundi pour voir s’il y a une continuation), aidés par la chute des marchés chinois et européens qui, comparativement, ont chuté beaucoup plus que les marchés US (-2,44% pour le Dax contre -1,96% pour le S&P500), par la baisse du prix du pétrole brut à son plus bas de l’année et donc par la chute parallèle des junk bonds.

Nous avons donc anticipé la réduction de plus de la moitié de toutes nos positions longues sur les divers marchés, que nous comptions réaliser en début de semaine prochaine avant le verdict de la Fed du 16 décembre, en l’effectuant dès ce vendredi lorsqu’il était devenu probable que le S&P500 ne tiendrait pas et risquait de s’approcher des 2020. Et nous restons maintenant avec des positions bien plus légères que nous conserverons jusqu’au 16 décembre.

–

Où le S&P500 peut-il aller avant de se reprendre? Tout dépendra de son mouvement de lundi et de voir si les puts commenceront à être couvertes.

–

–

La Federal Reserve va-t-elle pour autant renoncer à la hausse de son taux directeur, les banquiers haussiers sur les actions US dont nous mentionnions dans notre dernier commentaire les avis ne le pensent pas.

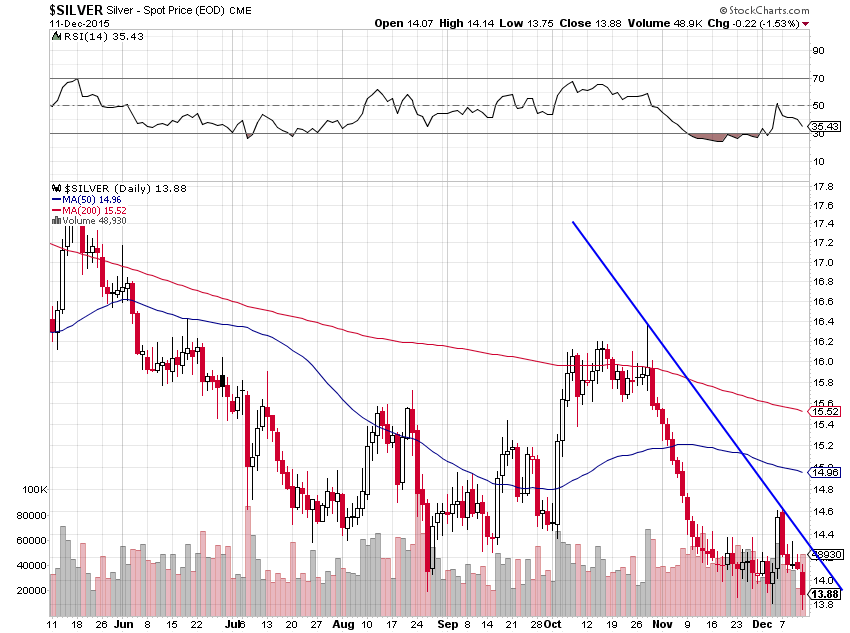

A noter la cassure par l’argent-métal de son plus bas, ce qui augure mal des métaux précieux, alors que dollar US était pratiquement inchangé ce jour par rapport à la veille.

–

10déc.

Prévisions sur le S&P500, les actions US et le dollar US

Le JABA Model de Saxo Bank publié le 8 décembre 2015 par Steen Jakobsen, son chef économiste, prévoit que le S&P500 ne devrait pas prochainement casser 2020 à la baisse, puis remonter en fin d’année 2015 et début 2016 au dessus 2200, pour enfin rechuter vers 1800 dans le courant de l’année 2016:

–

–

Le support à 2020 a parfaitement tenu:

–

–

Wells Fargo et Bank of America sont du même avis pensant que la hausse du taux directeur de la Fed, si elle se confirmait le 16 décembre 2015 (ce qui fait peu de doute), entrainerait une forte reprise des actions US en général, mais surtout des bancaires et financières US (ce qui est d’ailleurs l’une des raisons qui devraient conduire la Fed à s’engager dans un processus graduel de hausse de son taux directeur permettant ainsi aux banques US d’accroitre leur rentabilité affaiblie par les taux zéro):

En revanche, JPMorgan, catastrophiste comme d’habitude, redoute la hausse du taux directeur de la Fed dans laquelle il voit un potentiel tsunami boursier et obligataire global (aux USA et ailleurs):

Tous, en particulier Bank of America, restent baissier sur l’or et haussier sur le dollar US, en raison de la dévaluation des monnaies émergentes et européennes organisée dans le cadre des QE et des taux négatifs et de la déflation globale.

–

Le graphique du dollar US index de l’analyste Fullgoldcrown:

–

–

Il n’y a actuellement pas d’alternative crédible au dollar US:

Le moins que l’on puisse dire à propos des marchés boursiers, c’est que les opinions sont tranchées.

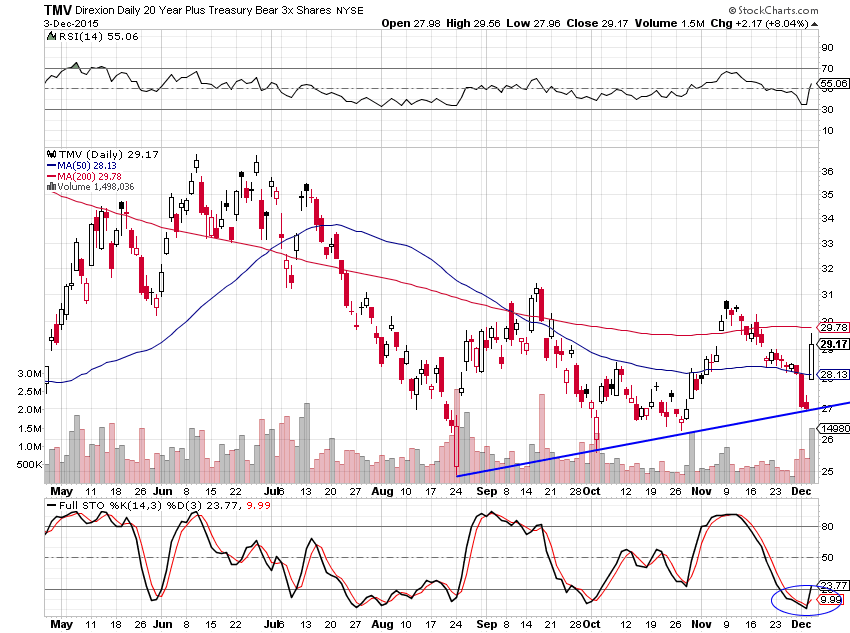

Ce qui va nous conduire en début de semaine prochaine (prudence oblige) à COUPER LA MOITIE DE TOUTES NOS POSITIONS LONGUES sur le SPXL, le QLD, le TMV et le DUST. De façon à continuer de pouvoir profiter de la hausse probable des actions US (via l’achat du SPXL et du QLD) et des taux d’intérêt US à moyen et long termes (via l’achat du TMV) comme de la baisse probable des actions des sociétés minières (via l’achat du DUST), mais à un moindre risque.

–

Trois faits plaident pour le rally de fin d’année des actions US: 1/ la Fed s’emploiera à éviter toute déstabilisation des marchés US puisque cela fait des années qu’elle les manipule à la hausse et qu’il serait stupide de les faire plonger maintenant; 2/ les banques US ont besoin de présenter des bilans annuels corrects ce qui ne serait pas le cas en cas de chute des actions US avant la fin décembre; 3/ le TED Spread est dans la partie basse de son trend, ce qui signale une relaxation du stress boursier et financier.

–

–

D’ailleurs la politique actuelle de la Fed est dorénavant plébiscitée aux USA:

A noter que tant que la résistance de l’euro/dollar US se situant vers 1,11 n’est pas franchie à la hausse par une clôture, il n’y a pas lieu de réduire les achats ni de sortir du dollar US dans lequel nous restons complétement investi, position longue dollar US (à la différence des précédentes que nous diminuerons de moitié) que nous conserverons jusqu’après le verdict de la Fed et verrons ensuite ce qu’il y aura lieu de faire.

–

L’euro/dollar US aurait pu monter à 1,11 mais il n’a pas pu franchir les 1,1036 soit sa moyenne à 200 jours. Il devrait rebaisser.

–

–

Le mouvement récent de correction du dollar US est normal:

L’un des rares dirigeants de la vraie gauche française (Gérard Filoche), hostile au « front républicain » UMPS pour contrer le Front national, écrivait ce jour à propos de la France:

« Six millions de chômeurs, neuf millions de pauvres, sept millions de retraités à moins de 1 000 euros, 50% de salariés à moins de 1 650 euros ! Rien de moins convaincant, dans ces conditions, que de pérorer sur « l’unité des partis républicains ». Pour qui ? Pour quoi ? Sous Sarkozy, il y a eu deux millions de chômeurs et 20 points de dette de plus. Sous Hollande, il y a 1,3 million de chômeurs de plus et 12 points de dette de plus. Ce serait donc que la politique ne pourrait rien changer, et que tout est jeu de rôle. La même semaine où se tiennent des grands discours sur la nation, 42 500 chômeurs de plus sont annoncés, et, par ricochet, plus de 200 000 concitoyens sont touchés par le fléau. Et voilà que s’ajoute une effrayante menace terroriste, barbare, mafieuse, irrationnelle ». Nonobstant des impôts écrasants.

–

Alors tenté d’acheter l’euro? Ou de s’installer en France, en Allemagne ou ailleurs dans l’UE (Portugal, pour ses avantages fiscaux aux étrangers et sa qualité de la vie, ou Royaume Uni, pour son dynamisme entrepreneurial et son esprit authentiquement démocratique, mis à part)?

La Grande Déflation globale semble ne pas avoir de fin

La Grande Déflation globale, produit du libre-échange mondialisé (ayant cassé les prix et les salaires dans une vaine fuite en avant vers toujours plus de compétitivité), du laxisme monétaire international (ayant accru à des niveaux stratosphériques les dettes publiques ou privées et les bilans des banques centrales), se traduisant par une surproduction chronique qui ne peut être absorbée par une demande suffisante, semble ne pas avoir de fin.

–

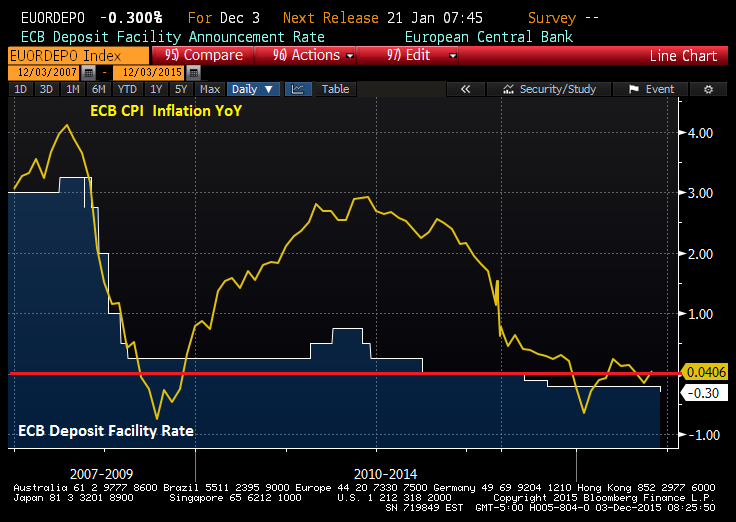

En Europe, l’inflation ne reprend pas en dépit (ou plutôt à cause) du QE et des taux négatifs…

Entre le dollar US fort, monnaie dominante qui restera longtemps monopolistique, et les surcapacités internationales de production qui ne se réduisent pas, pays et producteurs vendent à vil prix tout ce qu’ils peuvent pour encaisser le plus de cash possible et ainsi faire face au paiement de leurs dettes.

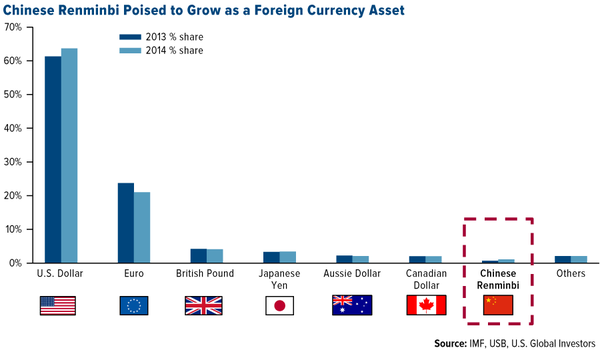

Le graphique de Saxo Bank illustrant la dominance du dollar US et le chemin à parcourir au Renminbi-Yuan pour se hisser au niveau des autres grandes devises:

–

–

Dévaluer le yuan contre le dollar US n’est pas la bonne méthode pour lui assurer une plus grande crédibilité…

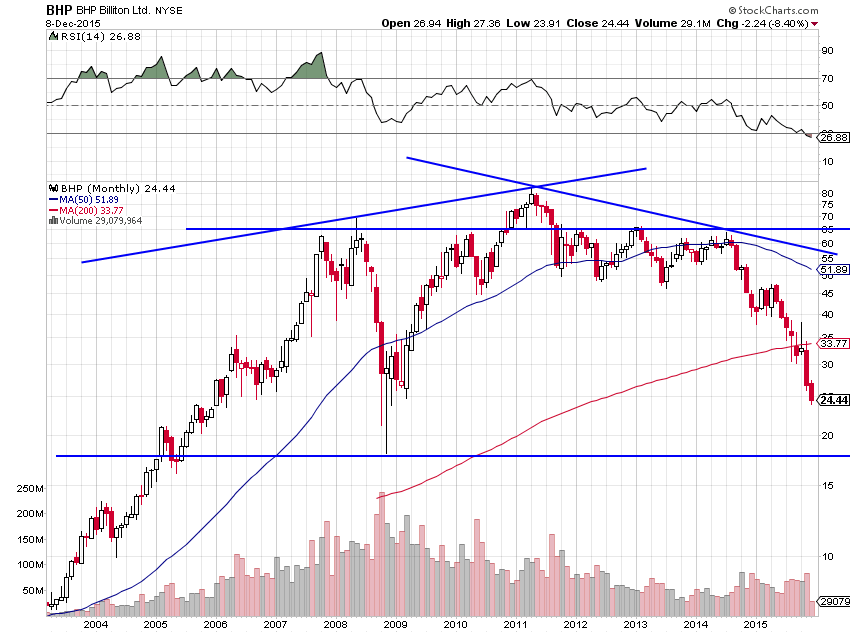

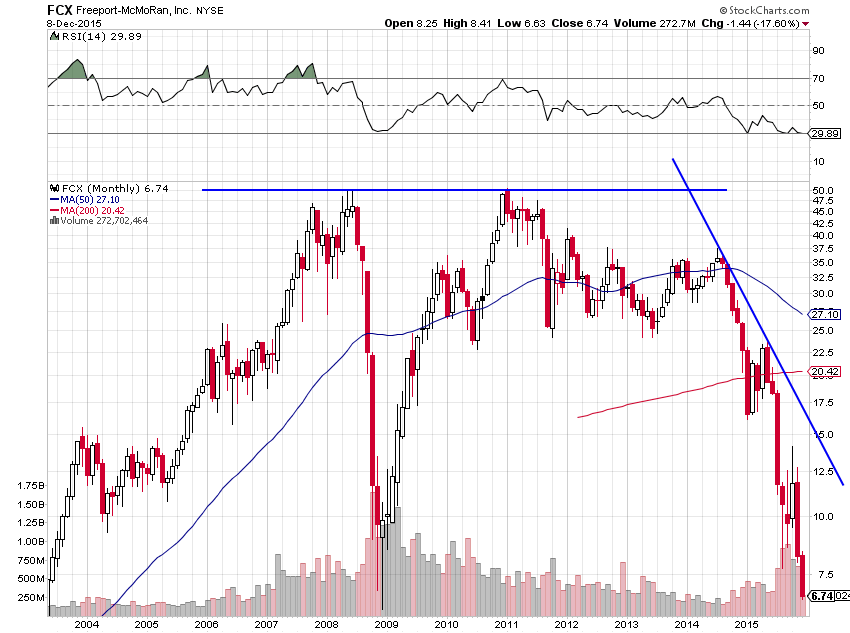

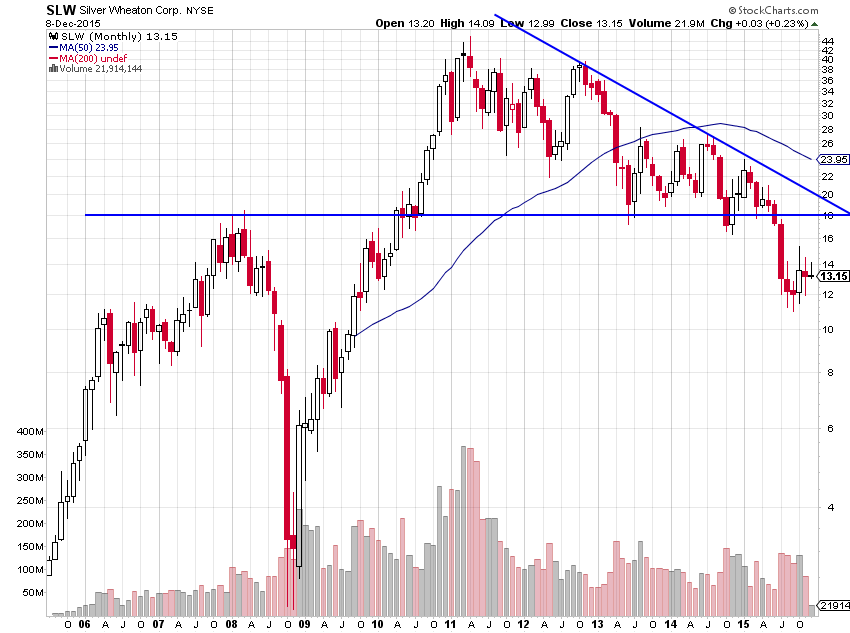

Dans de telles conditions, les cours des actions des sociétés minières, pétrolières et d’autres secteurs liés aux matières premières et aux métaux industriels et précieux devraient rester durablement sinistrées à l’exemple de BHP, de FCX ou de SLW. On gardera donc les achats de DUST.

–

–

–

–

Rester long DUST (sur-vendu), à hauteur de 10% de la valeur des portefeuilles, ce qui constitue aussi une bonne protection contre une baisse éventuelle du S&P500 :

–

–

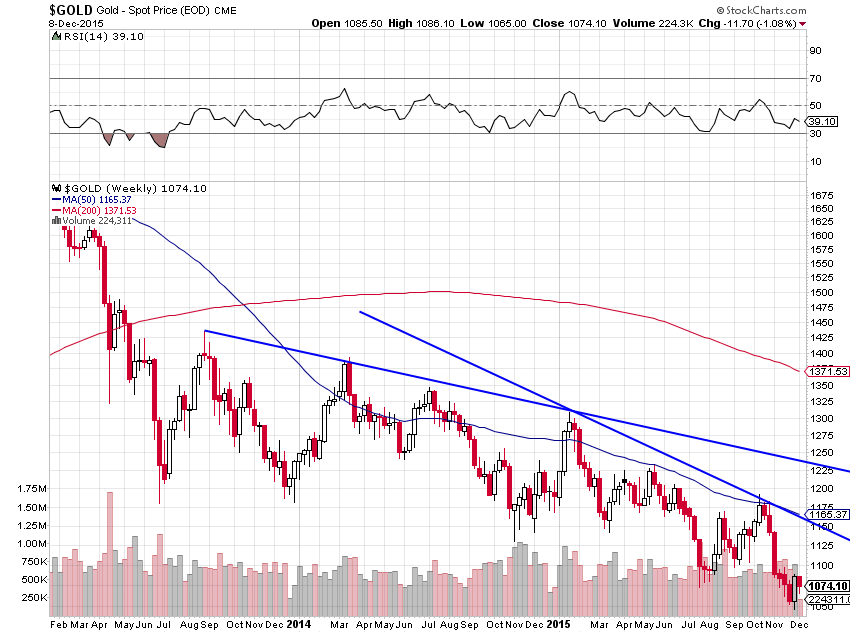

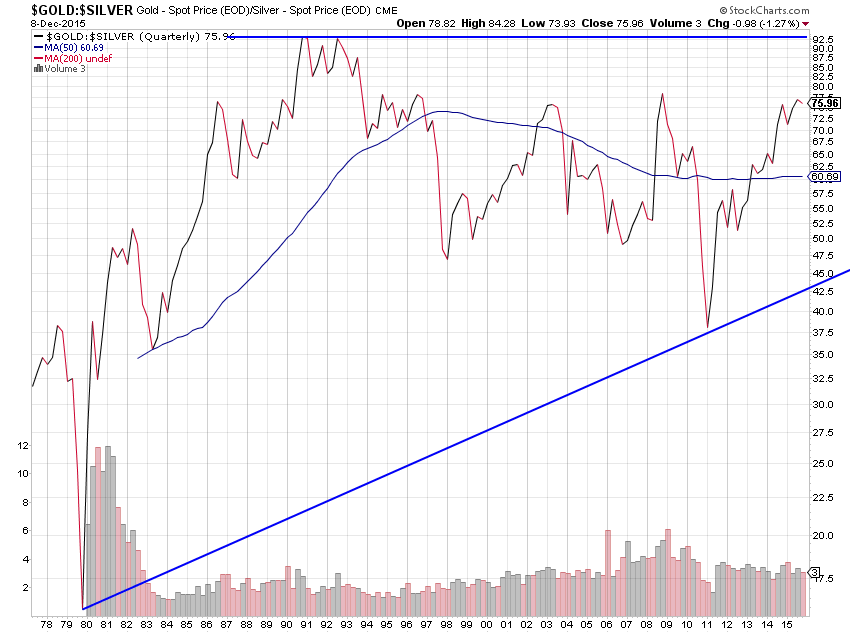

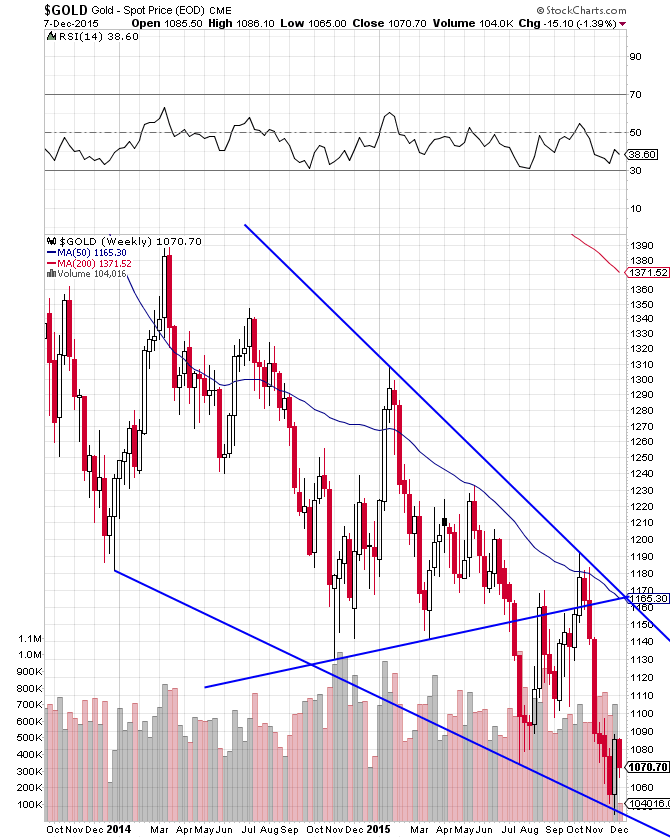

Le rally récent de l’or et de l’argent-métal semble poussif. Ne pas en avoir pour le moment, ni à la hausse, ni à la baisse. Pas de hausse durable des métaux sans d’abord hausse des actions des sociétés minières et sans d’abord baisse du ratio or/argent-métal.

–

–

–

La probabilité de chute finale de l’or vers 700 USD l’once reste forte:

Les actions US, qui ont entamé leur redressement (relatif), devraient sur-performer les actions européennes, émergentes et asiatiques tant d’ici fin 2015 qu’en 2016, en raison de l’existence d’un marché intérieur US suffisamment puissant, riche et protégé, pour absorber leurs ventes au moment où tous les autres marchés (européen, émergent et asiatique) se contractent beaucoup plus. Nous restons long ETF US (SPXL et QLD) à hauteur de 25% au maximum de la valeur des portefeuilles.

Les graphiques de Rambus Chartology montrent que les indices boursiers US sont proches de casser à la hausse (en dépit de leur forte volatilité actuelle), il faudra vraisemblablement attendre après la réunion de la Fed du 16 décembre 2015 et l’échéance des options sur indices boursiers US pour que le mouvement se concrétise:

La croissance économique par les exportations c’est en train de finir, la dé-mondialisation est en marche. Il est impératif pour les entreprises de se relocaliser et de valoriser leur marché intérieur.

Ce qui nécessitera de la part des Etats la mise en place de politiques non keynésiennes (surtout pas de plans dits de relance) de soutien de la demande (et non plus de l’offre), via l’augmentation des salaires et la baisse maximale des impôts des individus (et non plus des entreprises), une meilleure rémunération de l’épargne (via l’augmentation des taux directeurs des banques centrales et l’arrêt des QE), l’aide aux investissements scientifiques et technologiques (crédits à la formation permanente des personnes et à la création d’entreprises innovantes), mais aussi des mesures de protection raisonnable de leurs marchés intérieurs (« patriotisme économique ») comme de leurs emplois nationaux (restrictions à la libre circulation des personnes et des marchandises et rétablissement des frontières) pour diminuer le chômage, qui de toutes façons sont rendues indispensables pour se protéger du terrorisme islamiste et des conflits armés un peu partout. Il faudra aussi cesser les politiques exagérément austéritaires à l’allemande, parce que c’est la croissance économique via plus de consommation intérieure qui permettra de rembourser l’endettement et non pas le rationnement et la paupérisation auto-entretenues (pas plus que l’inflation d’ailleurs si elle pouvait être organisée).

A ce jeu là, les Américains seront les meilleurs… et les Européens, englués dans leur Union européenne passoire commercialement ultra libre échangiste et monétairement ultra laxiste, sans parler de l’émigration massive en train de submerger leur continent, seront les plus mauvais.

–

08déc.

Compte tenu de la dévaluation du yuan chinois, de la chute des prix du pétrole et des actions des sociétés minières, nous avons acheté le DUST

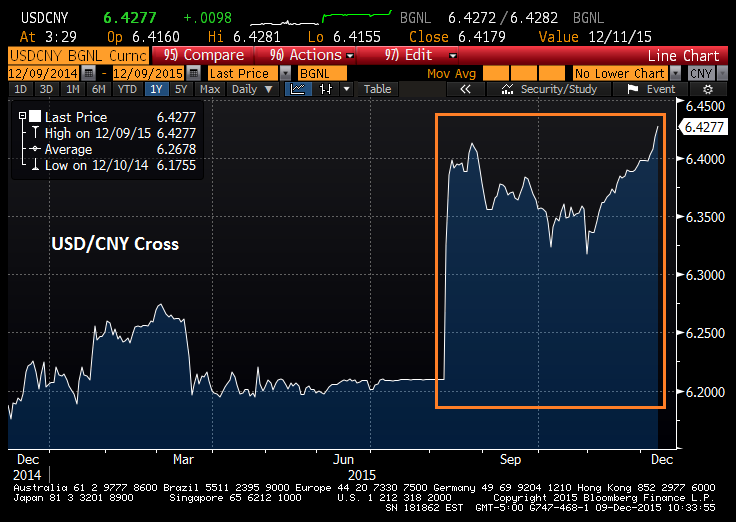

Il n’aura pas fallu attendre longtemps, après son admission dans les DTS, pour que la Chine dévalue le yuan, ce qui évidemment entraine un exode des capitaux chinois hors du pays, le yuan n’inspirant pas plus confiance après qu’avant ladite admission

Draghi est engagé dans une lutte interne pour le contrôle de la BCE, ce qui explique qu’il soit empêché de recourir à des mesures encore plus radicales

Les élections législatives espagnoles du 20 décembre et le second tour des élections régionales françaises pourraient secouer l’euro et les actions européennes

Selon les conseils de Rambus Chartology, nous avons acheté, en plus de nos autres positions toujours inchangées, le DUST (l’ETF short actions des sociétés minières):

Notre graphique: Le DUST sur-vendu est prêt à remonter

–

08déc.

Vers un retournement général des taux d’intérêt à la hausse?

Tout le monde a pu constater que la hausse prochaine de son taux directeur par la Fed et que le pétard mouillé de la BCE ont fait remonter les taux d’intérêt sur la partie rapprochée de la courbe des taux pour le moment surtout mais aussi, à un moindre degré, sur les échéances plus longues. Et cela pas seulement aux USA.

De telle sorte que les obligations d’Etat ont commencé à baisser mais que ce sont surtout les obligations d’entreprises et émergentes les plus risquées (à plus haut rendement), chinoises en particulier, qui ont été touchées en premier. Il se pourrait donc que le plus bas ait été atteint sur les taux d’intérêt.

Formation baissière en tête épaules sur les obligations d’Etat US à 10 ans:

–

–

La BRI, qui regroupe les principales banques centrales, vient d’ailleurs de mettre en garde contre un krach obligataire qui pourrait atteindre les pays émergents et les entreprises des dits pays, tout en faisant monter fortement le dollar US contre la plupart des monnaies, étant donné la crise de liquidités qui pourrait suivre la hausse du taux directeur US.

Il y a donc lieu d’être particulièrement prudent si l’on détient des obligations en réduisant les positions ouvertes dans ce type d’actifs au profit des actions US, lesquelles restent orientées à la hausse dans le cadre de leur rally de fin d’année. Mais sont actuellement freinées par la chute des prix du pétrole qui a repris. Dans un tel contexte, il est difficile de croire à une poursuite de la remontée de l’or qui semble à nouveau marquer le pas et que nous déconseillons de traiter actuellement.

L’activisme inefficace des banquiers centraux est le principal danger pour les marchés financiers et pour les économies réelles

Super Mario a perdu la main… Il n’a jamais été qu’un bonimenteur:

–

–

Draghi ayant entretenu les marchés financiers dans la fausse croyance que la BCE était capable d’empêcher l’euro de s’effondrer, de prévenir toute déflation dans la zone euro, de surmonter son chômage de masse, comme la paupérisation de ses peuples, et de faire repartir ensemble son économie, ses marchés d’actions et d’obligations, via son QE et ses taux zéro ou négatifs, alors que rien de tout cela n’a été atteint dans l’économie réelle, il n’est pas étonnant que son dernier pétard mouillé ait déçu les investisseurs.

–

Personne n’a plus confiance dans Draghi, ni la Bundesbank, ni les acteurs économiques:

D’autant que la construction politico-monétaire de l’UE est en voie avancée d’effondrement, en particulier du fait de l’Europe passoire, sans défense ni protections intérieures et extérieures, envahie sur décision unilatérale antidémocratique de l’Allemagne (qui n’a consulté personne au préalable) par des millions de migrants au surplus non assimilables qui couleront un peu plus les salaires de ses concitoyens et les finances publiques de ses Etats. Par ailleurs alliée de la Turquie islamiste qui est en fait son ennemi mortel (d’où le piège de l’enlisement français dans le conflit syrien dont les dès sont pipés par les USA, la Turquie, l’Arabie Saoudite et les monarchies du Golfe qui soutiennent directement ou indirectement l’État islamique-Daesh qu’ils ont eux-mêmes crée), et intégrée dans l’OTAN, dont les USA se servent pour déstabiliser à peu près tout ce qui peut l’être encore. Nous ne misons pas un kopeck sur l’euro, la plupart des actions européennes (à quelques exceptions près) ou les obligations européennes (émises par des Etats en faillite).

En revanche, aux USA, pour manipulatrice et perturbatrice que soit la Federal Reserve, son virage en faveur de la fin du QE, de la remontée de son taux directeur, c’est-à-dire de la normalisation de sa politique monétaire jusqu’ici aussi laxiste que celles de la BCE ou de la Banque du Japon, comme leur différentiel de croissance ultra positif par rapport à la stagnation européenne et à la récession japonaise, laissent augurer tout à la fois la fermeté du dollar US par rapport à toutes les autres monnaies et la hausse des taux d’intérêt US (d’où la prochaine rechute de l’or après sa respiration temporaire actuelle) qui leur permettent d’attirer l’épargne mondiale, une reprise prochaine de leur consommation intérieure en liaison avec l’amélioration (encore loin d’être achevée mais sur la bonne voie) de l’emploi, en même temps que la sur-performance retrouvée de leurs marchés d’actions par rapport aux marchés d’actions européens et japonais. Il n’y a que les keynésiens bornés, qui veulent « l’euthanasie du rentier », pour croire qu’une monnaie forte soit un handicap et que des taux d’intérêt zéro ou négatifs soient un avantage.

Quant à l’euro/dollar US, il est peu probable qu’il franchisse 1,11 (les taux US à 10 ans étant fortement haussiers avec 3% comme prochain objectif ce qui garanti la reprise de la hausse du dollar US), la probabilité étant que l’euro/dollar US chute à parité prochainement:

Pour le moment, rester sans position sur les matières premières, l’or et l’argent-métal, qui fourniront prochainement l’occasion de les shorter à nouveau.

Inutile de préciser que la grande volatilité et nervosité actuelles des marchés financiers rend leur trading difficile, raison de plus d’essayer de garder ses convictions et de pas se faire balader par des avis contradictoires des analystes, tout en évitant la sur-exposition exagérée.

–

Draghi et Yellen jouent au ping-pong… Draghi a perdu, Yellen a gagné!

–

–

03déc.

Un nouveau pétard mouillé de Mario Draghi

Compte tenu du pétard mouillé de Mario Draghi, tous les marchés d’actions ont chuté mais les actions US ont commencé, comme attendu, à sur-performer les actions européennes (les premières ayant moins baissé que les secondes):

–

–

Ce sont surtout les taux d’intérêt qui sont montés (les taux à 10 ans US à 2,33%), la Fed ayant confirmé la prochaine hausse de son taux directeur, ce qui a fait chuter les obligations d’Etat partout et monter le TMV.

–

–

–

Nous étions long actions via le SPXL et le QLD et long TMV. Nous avons réduit de 40% à 25% les positions SPXL et TMV et avons doublé les positions TMV.

Nous restons sans positions sur l’or et sur l’argent-métal.

–

Quant à l’euro/dollar US, il peut se reprendre vers 1,11 avant de probablement rechuter (du fait de la prochaine hausse du taux directeur de la Fed), nous restons totalement investis en USD.

–

–

Nous développerons en détail notre scénario dans notre prochain commentaire de fin de semaine.

02déc.

L’échec programmé du modèle de croissance économique par les exportations

Dans un monde dans lequel la Grande Stagnation et la Déflation par la Dette se sont durablement installées, le modèle de croissance économique par les exportations, tant pour les pays émergents que pour les pays développés, est devenu obsolète. Tout simplement parce qu’il présuppose une impossible dévaluation compétitive permanente de toutes les monnaies les unes par rapport aux autres, l’impossible Quantitative Easing permanent de la part de toutes les banques centrales et la tout aussi impossible baisse permanente des salaires et des prestations sociales dans tous les pays afin d’entretenir la compétitivité croissante de leurs entreprises, qui ne conduisent qu’à la double chute de la vitesse de circulation de la monnaie et du multiplicateur de crédit entretenant la récession comme à la paupérisation des populations frappées par le chômage de masse, dont le pouvoir d’achat s’écroule, aboutissant finalement à la chute de la consommation.

Nonobstant l’écroulement de la demande mondiale entrainant l’effondrement des prix des matières premières qui ruine les pays producteurs, le plus souvent émergents et fortement endettés, lesquels privés de ressources financières entrent dans une double spirale de récession économique et de faillite financière, tout en cessant d’acheter les produits étrangers. Bref, le libre-échange planétaire a échoué. Sans oublier les inégalités croissantes de revenus, les guerres et les dégâts humains et écologiques qu’il provoque de plus en plus.

Ce n’est pas en mettant en place des plans étatiques socialistes keynésiens ruineux de fausse relance que l’on pourra le prolonger. Il faut changer de modèle économique.

Le nouveau modèle à adopter réside dans le retour à la liberté de fixation des cours des monnaies et des taux d’intérêt, via la suppression des banques centrales manipulatrices, en fonction de la loi de l’offre et de la demande (à la condition de faire cesser toutes les manipulations également effectuées par les banques too big to fail). Et dans la baisse maximale des impôts des particuliers et des salariés (pas des entreprises puisqu’elles n’investissent plus) pour reconstituer leur pouvoir d’achat. Tout en protégeant raisonnablement les productions locales (industrielles et agricoles stratégiques) et les emplois nationaux, afin de permettre le rétablissement de circuits courts de production et de distribution des biens et des services au plus près des consommateurs, ce qui suppose de mettre collectivement un terme aux structures du type Union européenne/zone euro et OMC ou à défaut d’en sortir individuellement pour les Etats voulant rétablir la prospérité de leurs économies nationales.

A moins de laisser finalement s’écrouler l’économie mondiale, les dirigeants n’ont plus d’autre choix.

Il y a lieu d’être plus optimiste pour les USA, qui semblent s’orienter vers le développement maximal de leur marché intérieur, que pour les autres pays, en particulier l’Allemagne/l’UE, la Chine et le Japon, ces derniers poursuivant leur enlisement dans le modèle obsolète de croissance économique par les exportations qui les enfoncera. Les USA étant un État souverain, ayant une monnaie nationale puissante, des frontières effectives, une économie protégée, une émigration contrôlée, une défense efficace et un consensus national identitaire patriotique fort sont incontestablement avantagés par rapport à la plupart des autres Etats ayant abdiqué presque toutes leurs prérogatives souveraines régaliennes (Lire notre commentaire du 28 novembre 2015 intitulé « Les USA et l’échec programmé de la mondialisation »).

Si l’on rajoute à ce qui précède l’énorme erreur de Merkel consistant à appeler tous les migrants à venir en Allemagne qui a ensuite réalisé que, son pays étant envahi, il fallait fermer ses frontières et, comme cela ne suffisait pas pour stopper le flux migratoire intarissable se dirigeant alors vers les autres pays européens qui n’en veulent pas, à pactiser avec la Turquie pour que ce pays en garde le plus possible en accédant aux chantages du dictateur Erdogan (tueur des Kurdes et liquidateur du peu de démocratie restant dans son pays), l’Union européenne de la faute de Merkel est finalement en voie explosion institutionnelle (fin de la libre circulation et des accords de Schengen et de Dublin), économique (les millions de migrants ne faisant qu’aggraver le chômage de masse et les déficits des finances publiques) et politique (les forces nationales souverainistes anti Union européenne remportant les élections un peu partout finiront bien par avoir raison du meccano européen par ailleurs en situation d’échec complet en Grèce et autres Etats du « Club Med » pour cause d’austérité imposée à mauvais escient par l’Allemagne -encore elle!- et des fantaisies monétaires de la BCE dont les QE aggravent tout).

Quant à Erdogan, par ailleurs islamiste radical et ennemi de la coalition internationale qui tente de stabiliser la guerre civile en Syrie et ailleurs au Moyen Orient comme d’éviter des attentats en Europe, alors même que les USA le soutiennent puisque la Turquie appartient à l’OTAN et que la plupart des dirigeants européens (français et autres), suivant les instructions de Merkel, acceptent d’abdiquer devant ses exigences, il se croit désormais tout permis pour continuer ses trafics, financer et armer l’État islamiste – Daesh et s’en prendre à la Russie. Difficile de faire pire!

Le terrorisme islamiste (qui durera des années parce qu’étant la traduction d’une guerre de religions et d’un conflit de civilisations) ayant révélé l’existence d’un ennemi extérieur mais aussi intérieur en Europe, et ailleurs, impose le rétablissement des frontières nationales et de contraintes de toutes sortes qui entraveront la liberté de circulation des personnes comme des marchandises obligeant à mettre un terme au grand désordre européen et mondial, chaque État-nation devant prendre lui-même en charge sa propre défense et la protection de ses concitoyens, mais aussi la lutte contre la radicalisation de ses ressortissants ou des étrangers dangereux vivant ou transitant sur son territoire, sans accepter qu’on lui impose des règles qu’il n’aura pas choisies.

En outre, les relations entre les Etats seront modifiées, la nécessité d’imposer un cordon sanitaire à ceux qui constituent une menace (Turquie, monarchies wahhabites d’Arabie et du Golfe, etc.) étant de plus en plus évidente. Il ne faut payer une rançon de plusieurs milliards d’euros à la Turquie mais construire avec cet argent un mur l’isolant de l’UE! Adieu à l’Europe fédérale et à la mondialisation sans frontières! Ce qui comme nous l’avons vu sommairement ci-dessus entrainera la fin du modèle économique par les exportations déjà en cours d’effondrement.

Une carte postale envoyée d’Europe en 2050, imaginée par un média US…

–

–

Il résulte de ce qui précède que le dollar US sur-performera contre toutes les autres monnaies et que les marchés d’actions US sur-performeront contre tous les autres marchés d’actions (lire notre commentaire du 30 novembre 2015 intitulé « la hausse du dollar Us est positive pour les actions US »), que les matières premières et métaux précieux, actuellement sur-vendus, reprendront leurs chutes abyssales dès que leur probable correction temporaire à la hausse sera terminée.

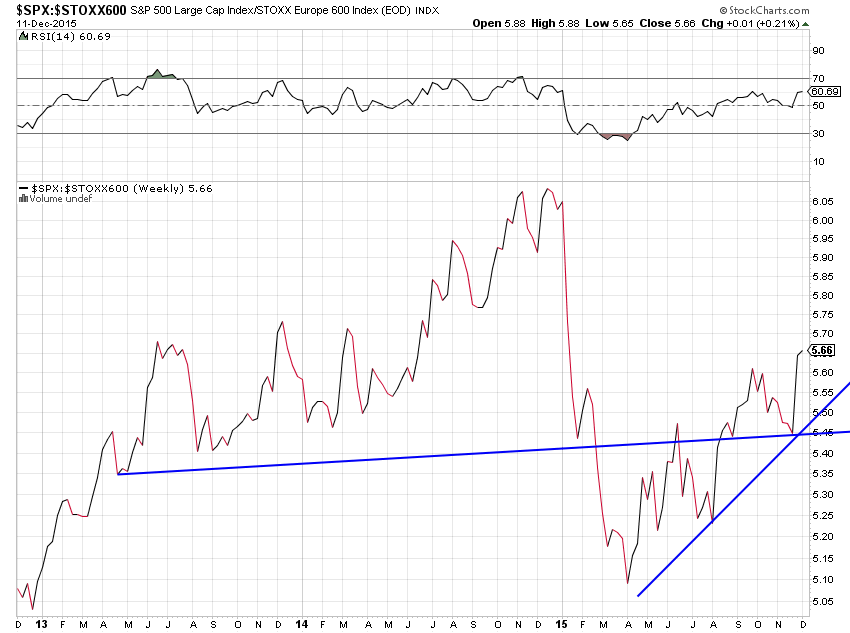

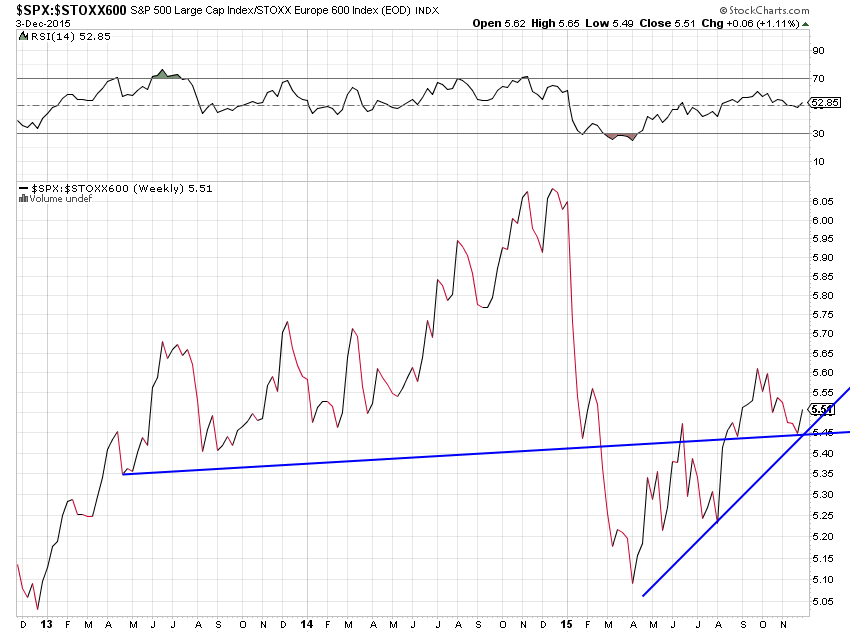

Le ratio des actions US par rapport aux actions européennes montre que les premières ont commencé leur appréciation par rapport aux secondes…

–

–

Hausse possible du SPY vers 235… contre 210,68 hier.

–

–

Quant à l’admission du yuan chinois dans les DTS du FMI, s’étant faite au détriment de l’euro dont la proportion a diminué dans lesdits DTS, elle n’est pas le joker qui évitera à la Chine son affaissement économique supplémentaire tant qu’elle ne changera pas de modèle et ne substituera pas sa croissance domestique à sa croissance par l’exportation.

Nous avons couvert hier nos shorts argent-métal, nous couvrirons ce jour nos shorts or

Pour une raison purement technique et graphique, nous avons hier couvert nos shorts sur l’argent-métal (en vendant nos achats de ZSL) et ce jour nous couvrirons aussi nos shorts sur l’or (en vendant nos achats de GLL), ces deux actifs étant sur-vendus et probablement susceptibles d’une reprise technique avant rechute et cassure ultérieures de leurs plus bas. Mais nous ne prenons pas de positions longues ni sur l’argent-métal ni sur l’or, nous attendons leur reprise possible pour les vendre short à nouveau. Il est normal qu’après de fortes chutes (voir graphiques ci-dessous) les marchés respirent…

Nous restons en totalité investis en dollars US de la façon suivante: long actions US (via l’achat du SPXL et du QLD) et partiellement short US Treasury Bonds (via l’achat du TMV).

–

–

–

–