Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

18avr.

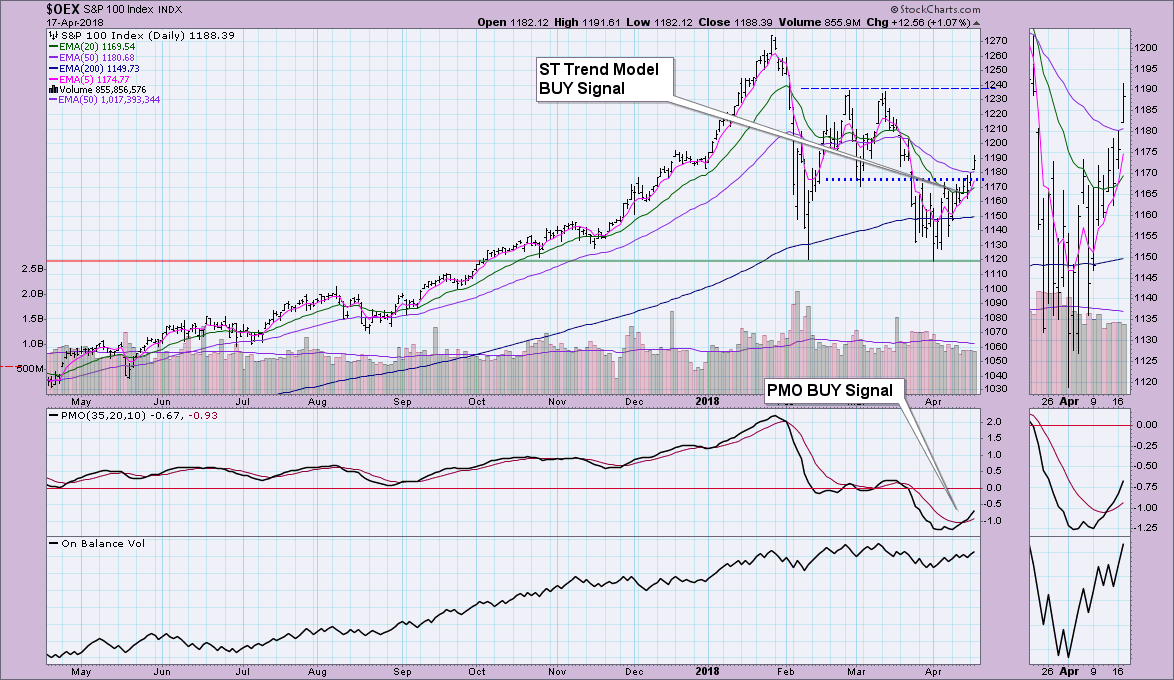

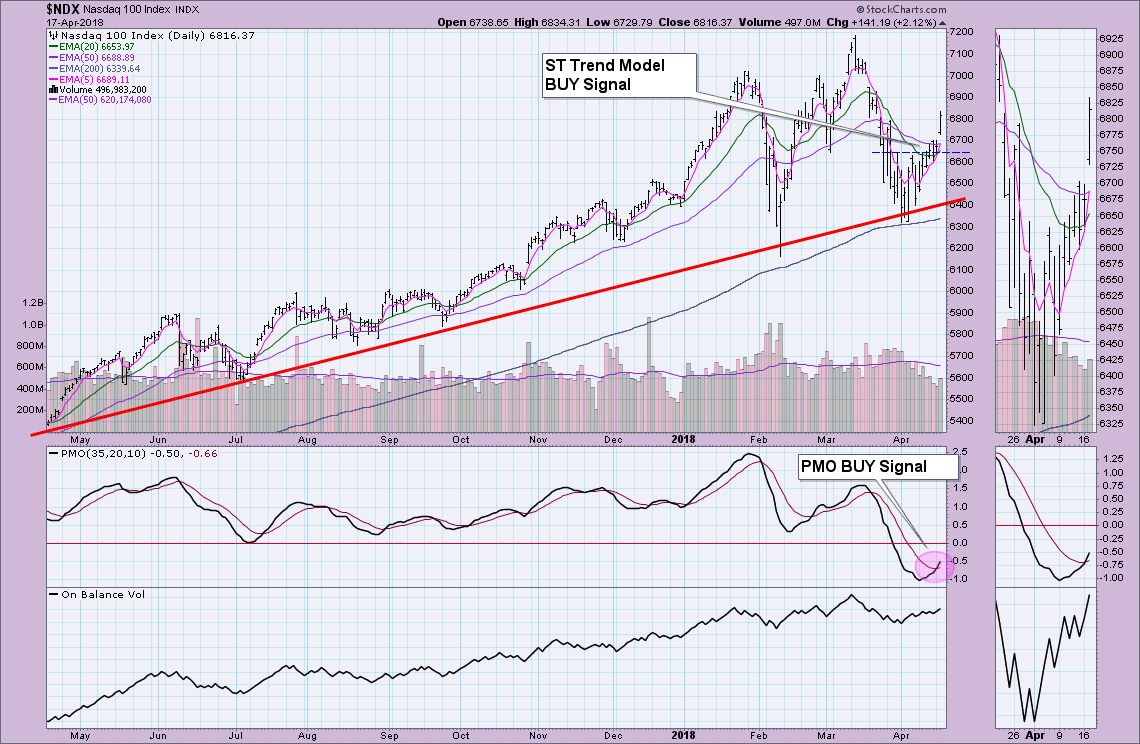

Les indices boursiers US sur lesquels nous avons repris des positions assez importantes à la hausse dès lundi 16 avril à l’ouverture, après la mascarade cynique des frappes occidentales sur la Syrie qui n’ont fait que renforcer Assad et la Russie sur place, sont incontestablement haussiers avec pour objectif leur récent plus haut de janvier 2018

Les opérations actuelles de diabolisation de la Russie et de ses alliés par les Anglo-saxons (USA, Royaume-Uni) et l’OTAN laissent un goût amer à ceux qui les subissent d’autant qu’il ne s’agit que d’une nouvelle farce mise en scène par des dirigeants occidentaux amnésiques et en réalité impuissants, d’où l’inutilité de les dramatiser… Il n’y a donc plus d’obstacle à se remettre à l’achat des actions US, la conséquence la plus probable de tout ce tumulte politico-militaire sciemment orchestré étant une baisse supplémentaire de la devise US, ce qui est dans l’intérêt à court terme des entreprises US

Karl Marx disait: « L’histoire se répète, tout d’abord comme une tragédie, après comme une farce ». Et George Santayana: « Ceux qui ne se souviennent pas du passé sont condamnés à le répéter ». C’est très exactement là où nous en sommes arrivés.

Les opérations actuelles de diabolisation de la Russie et de ses alliés (comme la Syrie ou l’Iran) par les Anglo-saxons (USA, Royaume-Uni) et l’OTAN laissent un goût amer à ceux qui les subissent d’autant qu’il ne s’agit que d’une nouvelle farce mise en scène par des dirigeants occidentaux amnésiques et en réalité impuissants visant surtout à impressionner leurs opinions publiques, d’où l’inutilité de les dramatiser…

–

Avec les frappes de l’OTAN en Syrie sans mandat de l’ONU les autorisant au préalable, le droit international aura été encore bafoué, les Syriens encore un peu plus sacrifiés et les islamistes ennemis de l’Occident encore un peu plus renforcés, tout cela au bénéfice d’intérêts pétroliers et gaziers qui veulent que le pétrole remonte à 100 USD (irréaliste!) et des maitres du jeu politique et religieux dans la région du Moyen-Orient, Arabie saoudite et Israël, qui veulent en sortir l’Iran et la Russie (plus facile à envisager qu’à réaliser!). Un avertissement aura été aussi lancé à la Corée du Nord avant la rencontre à haut risque Trump/ Kim Jong Un. Quant au dictateur turc Erdogan (ami de Merkel), qui joue sur tous les tableaux, il pourra poursuivre sa répression des Kurdes tout en renforçant ses liens avec l’OTAN et l’UE… Et au prince héritier saoudien, il pourra continuer le massacre des Yéménites par la coalition sunnite qu’il dirige. Évidemment, Assad restera au pouvoir à Damas et Poutine s’abstiendra de toute riposte pouvant déboucher sur un conflit plus sérieux…

–

Nonobstant l’ « État Profond » américain qui aura repris le contrôle du président Donald Trump et de son gouvernement, lesquels se voulaient nationalistes et protectionnistes mais qui vont rentrer dans le rang (en signant les traités commerciaux que les multinationales veulent voir ratifiés) ou seront tout prochainement jetés à la poubelle de l’histoire à l’occasion des scandales politiques en cours orchestrés contre eux à Washington, susceptibles de se terminer par l’impeachment de Trump; les supporters conservateurs et souverainistes anglais du Brexit qui risquent de voir Theresa May, laquelle au fond le sabote parce qu’elle n’en veut pas, les marginaliser et renoncer à la sortie du Royaume-Uni de l’Union européenne; les atlantistes européistes, qui ont trouvé dans la marionnette Macron un nouveau champion (bien médiocre mais toujours prêt à renoncer au message et aux intérêts de la France!) au service de leurs utopies mondialistes et immigrationnistes, reprenant du poil de la bête. Et les ventes d’armes un peu partout seront stimulées…

Il n’y a donc plus d’obstacle à se remettre à l’achat des actions US (via l’achat d’options calls SPY sur l’échéance juin), ainsi que nous l’avons fait ce jour, même si la résistance à 24.750 sur le DJIA n’a pas encore été franchie, mais pas des actions européennes ni suisses ou asiatiques qui resteront plombées par la hausse de l’euro et autres monnaies contre le dollar US; la conséquence la plus probable de tout ce tumulte politico-militaire sciemment orchestré étant une baisse supplémentaire de la devise US, ce qui est dans l’intérêt à court terme des entreprises US.

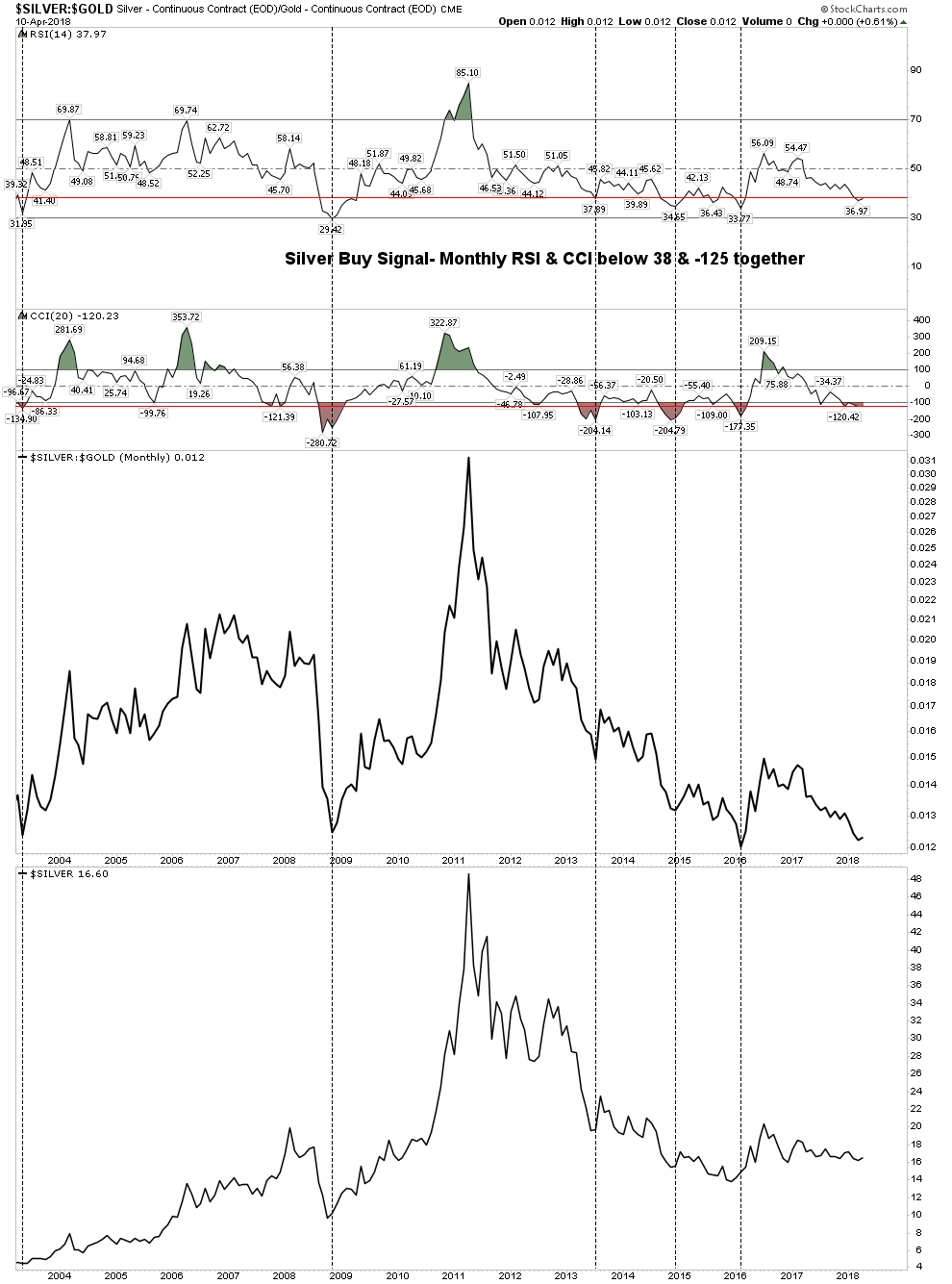

Tout en conservant des positions longues modérées sur les actifs pétroliers, l’argent-métal (mais pas l’or, le métal jaune étant étant trop cher par rapport au métal blanc).

Si nous ne croyons évidemment ni dans l’imminence d’une « guerre mondiale », ni dans celle d’un crash boursier; les tensions internationales évidentes actuelles entre les USA, la Chine et la Russie, et la crise politique latente aux USA remettant en cause le mandat de Trump qui pourrait s’aggraver, mais aussi les fluctuations désordonnées irrationnelles des indices boursiers et des actions, US surtout, qui en résultent, plaident pour rester temporairement en dehors de ces actifs comme des autres marchés d’actions tant que les graphiques ne donneront pas d’indications claires, en se plaçant pour le moment à l’achat modéré de celles des matières premières qui ont entamé une reprise.

Si nous ne croyons évidemment ni dans l’imminence d’une « guerre mondiale », ni dans celle d’un crash boursier; les tensions internationales évidentes actuelles entre les USA, la Chine et la Russie, et la crise politique latente aux USA remettant en cause le mandat de Trump qui pourrait s’aggraver, mais aussi les fluctuations désordonnées irrationnelles des indices boursiers et des actions, US surtout, qui en résultent, plaident pour rester temporairement en dehors de ces actifs comme des autres marchés d’actions tant que les graphiques ne donneront pas d’indications claires, en se plaçant pour le moment à l’achat modéré de celles des matières premières qui ont entamé une reprise.

–

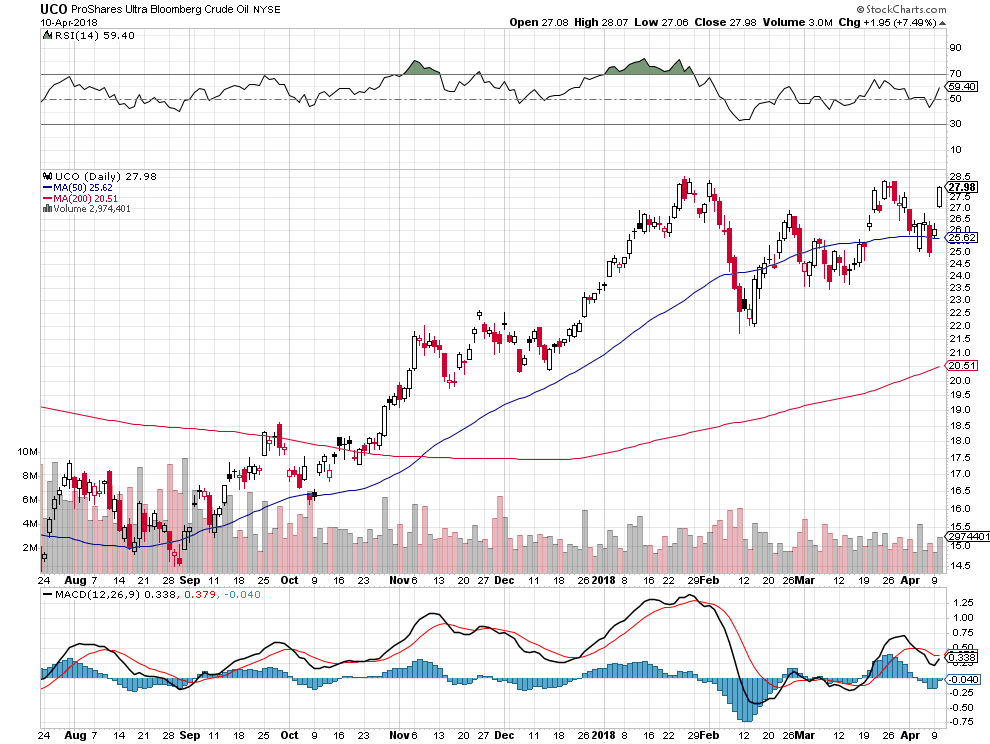

« Commodity prices are rising », le pétrole surtout

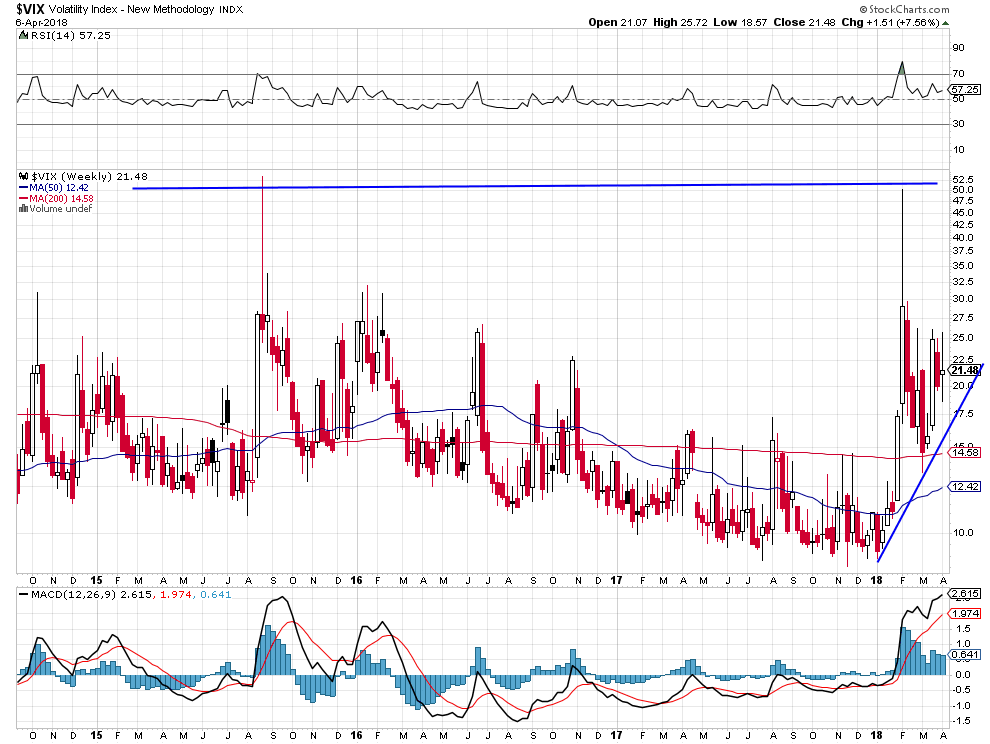

Les actions US restent dans une situation de haute volatilité avec des swings journaliers ahurissants dans tous les sens très importants et un volume qui chute:

La reprise des matières premières et la volatilité des actions sont à mettre en relation avec les incertitudes internationales que les déclarations intempestives répétées et contradictoires de Trump attisent:

En sus du secteur pétrolier, nous avons acheté un peu d’argent-métal, le meilleur marché des métaux mais pas l’or qui est trop cher par rapport à l’argent:

Nous avons suivi la recommandation de Rambus de sortir temporairement des actions US et nous ne les reprendrons qu’en cas de nette cassure à la hausse de 24.750 sur le DJIA ou bien beaucoup plus bas:

Les actions européennes, que nous n’avons pas, sont elles aussi dans une situation incertaine sur fond de déstabilisation politique avancée. de ralentissement et de précarité des banques

La présidence de Trump, qui avait bien commencée avec la dérégulation, la baisse massive des impôts et sa volonté de retour à l’isolationnisme pour sortir les USA des bourbiers dans lesquels ils s’étaient placés et MAKE AMERICA GREAT AGAIN, rentre dans une passe politique difficile de sa propre faute: Impeachment?

Trump fera probablement la guerre en Syrie, alors qu’il voulait en retirer les troupes US, parce qu’il lui faut échapper à une situation politique intérieure intenable et qu’il est devenu le jouet des Néoconservateurs va-t-en-guerre (son conseiller John Bolton), ce faisant il deviendrait un second George Bush Jr et non pas le second Ronald Reagan qu’il rêvait d’être… Avec le risque de dérapages majeurs que comporte ce type de décision

Nous avons sorti ces deux derniers jours nos dernières positions longues sur les actions US (le DJIA en particulier) pour rester dorénavant quelques temps en position neutre; nous restons sans position sur les autres marchés d’actions également; mais nous achetons ce jour le secteur pétrolier via le XLE et l’UCO

Nous avons sorti ces deux derniers jours nos dernières positions longues sur les actions US (le DJIA en particulier), à l’exception de quelques achats d’options calls qui ont été déjà payées et donc ne présentent pas de risques supplémentaires, pour rester dorénavant quelques temps en position neutre; nous restons sans position sur les autres marchés d’actions également; mais nous achetons ce jour le secteur pétrolier via le XLE et l’UCO soutenu par le risque d’embrasement armé renforcé en Syrie et ailleurs au Moyen-Orient et par la baisse du dollar US (contre l’euro en particulier).

Alors que Trump avait avec raison adopté une attitude neutre vis-à-vis de la Syrie, il semble avoir été retourné par ses conseillers et vouloir maintenant l’attaquer sur une grande échèle tout en menant une action agressive contre la Russie… Tout cela est irresponsable.

Nous ferons de nouveaux commentaires importants approfondis sur ce site dès demain pour exposer nos analyses et celles des commentateurs que nous suivons tant sur les actions que sur les autres marchés.

–

On peut déjà dire que quand le volume s’effondre sur les marchés d’actions, cela signifie que leurs reprises à court terme n’ont pas de possibilité de se poursuivre longtemps, surtout si la volatilité ne faiblit pas.

Donald Trump, étant sous pression croissante de l’establishment US qui lui est hostile et de ses électeurs qui en veulent toujours plus, semble avoir choisi la fuite en avant tant vis-à-vis de la Chine que de la Russie, du Mexique, du Canada et bientôt de l’Europe qui ne sera pas épargnée, dans leurs litiges commerciaux et migratoires, d’où l’instabilité des cours des actions US et internationales qui restent ultra volatiles

Donald Trump, étant sous pression croissante de l’establishment US qui lui est hostile et de ses électeurs qui en veulent toujours plus, semble avoir choisi la fuite en avant tant vis-à-vis de la Chine que de la Russie, du Mexique, du Canada et bientôt de l’Europe, qui ne sera pas épargnée, dans leurs litiges commerciaux et migratoires, d’où l’instabilité des cours des actions US et internationales qui restent ultra volatiles.

–

Le procureur Mueller continue de poursuivre ses investigations pour tenter de faire tomber Trump:

A chaque déclaration intempestive de Trump, les actions US chutent puis se reprennent ensuite mais pas suffisamment pour se redresser durablement. En revanche, les plus bas récents ayant tenu bon sur le Dow Jones des Industrielles et le S&P500, les marchés d’actions US devenus politiques sont déconnectés des réalités économiques positives US qui devraient les faire monter, à partir de la MI-AVRIL 2018 surtout, lorsque commenceront à être publiés les résultats des entreprises US que l’on escompte très positifs et que la forte baisse des impôts aux USA commencera à produire ses effets (encore un peu de patience).

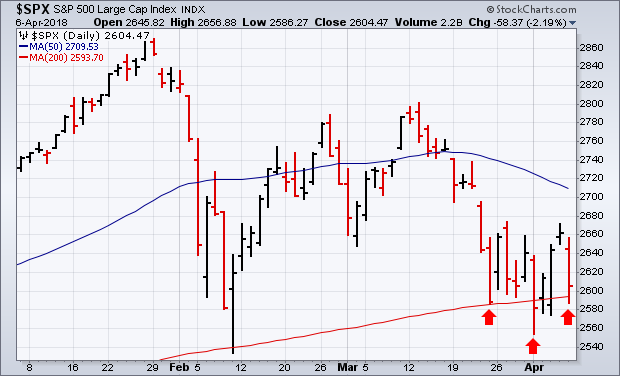

MARKETS GET TRUMPED FOR THE THIRD TIME — WEEK’S STOCK GAINS ARE WIPED OUT ON FRIDAY AS TARIFF THREATS INTENSIFY — ANOTHER TEST OF UNDERLYING CHART SUPPORT NOW APPEARS LIKELY

By John Murphy, April 7, 2018

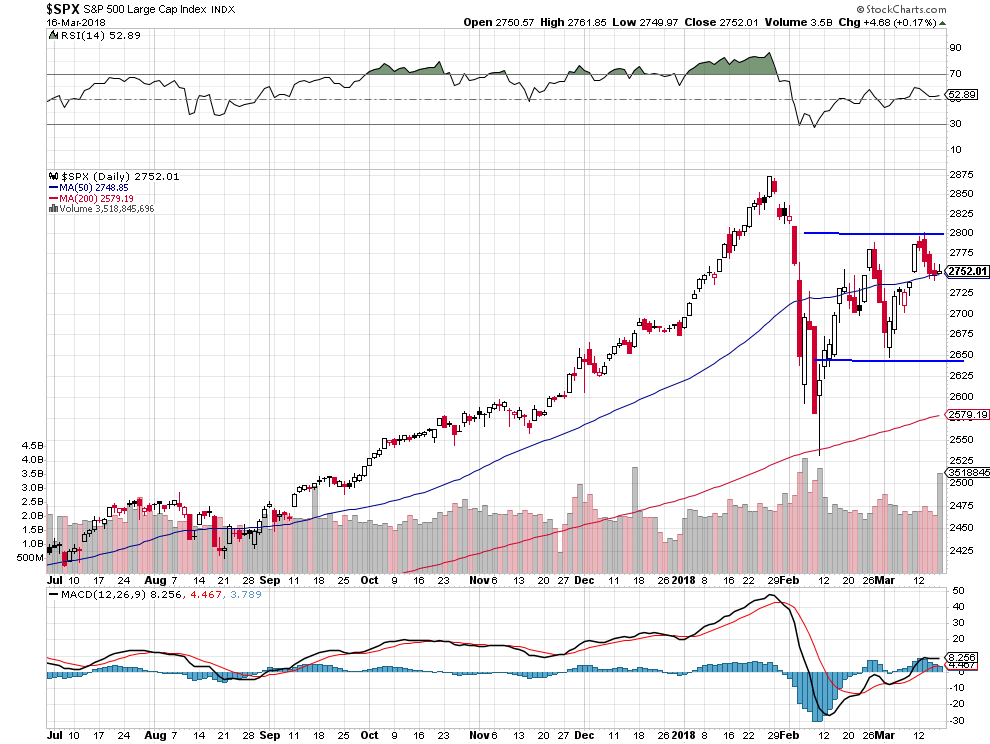

THIRD TARIFF THREAT SINKS MARKET…Just when it looked like the stock market was about to recover from the first two rounds of tariff threats, stocks were hit with a third and bigger $100 billion tariff threat after the close on Thursday. As a result, stock market indexes fell more than 2% on Friday with all market sectors in the red. That pushed all three major stock indexes back into the red for the week. Foreign stocks also fell sharply. After the first two tariff-induced selloffs, stocks rebounded on assurances that the tariff threats were a negotiating ploy; and that negotiations were going on behind the scenes between the U.S. and China. Friday’s negative reaction suggests that markets are no longer buying that story. The president talked about the possibility of short term « pain », while his Treasury Secretary said on CNBC that a trade war was possible. Meanwhile, China denied that any negotiations were taking place. In that dangerous and unpredictable environment, it seems fair to suggest that any form of rational market analysis — whether it’s economic, fundamental, or technical — takes a back seat to daily headlines. It’s hard to do business when someone has their thumb on the scale. And right now, there’s a very heavy thumb on the market scale. Friday’s selling wiped out three days of gains. Next week will likely see another test of underlying support levels. Chart 1 shows the S&P 500 falling back to its 200-day moving average. It bounced off its 200-day line twice in the last month (red arrows). A third test of support is usually the most important one.

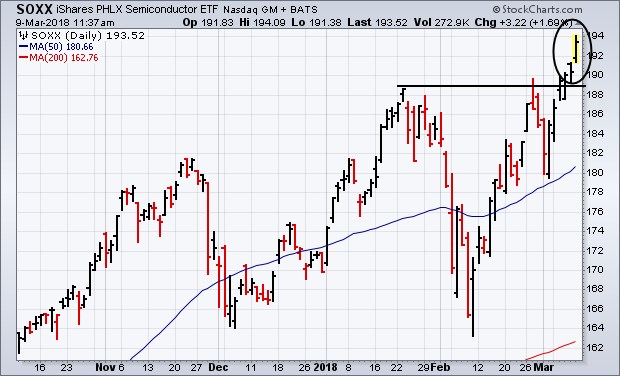

Le problème de la baisse des cours concerne surtout les actions FAANGs et high tech (indices Nasdaq et Semiconductor) qui, étant au centre de la relation fortement dégradée USA / Chine, semblent être attaquées de toutes parts, d’autant que ces entreprises devront observer de nouvelles réglementations (suite au scandale de la vente par Facebook des données de ses utilisateurs contre leur gré, en particulier) et payer des impôts un peu partout, ce qui réduira leurs profits. Et que les USA ne peuvent pas laisser s’accroitre encore leurs déficits commerciaux, ni laisser la dictature communiste chinoise s’approprier indument leur propriété intellectuelle en devenant le leader mondial de l’intelligence artificielle, position à partir de laquelle elle deviendrait encore plus menaçante pour le monde entier. Trump a raison sur la plupart des sujets – Chine, Iran, Syrie, ALENA, déficits US, entrée massive d’illégaux et trafics de drogue aux USA, destruction de l’économie réelle et des commerces de détails par les Amazon et autres FAANGs, etc. – dont il a hérité de ses prédécesseurs incompétents (Obama, Clinton, etc.); mais il est mal entouré et surtout ses manières sont trop agressives pour être acceptées sans réaction par ses partenaires et rivaux. Il ne fallait pas traiter le dossier du libre-échange mondialisé inégal comme il l’a fait mais parler directement et secrètement avec les dirigeants chinois pour trouver un terrain d’entente négocié. Idem avec la Russie, que les USA et l’Europe poursuivent de leur agressivité, alors que Poutine exerce une action d’apaisement entre l’Est et l’Ouest et de lutte très utile contre l’islamisme radical.

Les USA et la Chine souffriraient d’une guerre commerciale entre eux qui deviendrait rapidement internationale, mais les pays européens et émergents encore plus qu’eux.

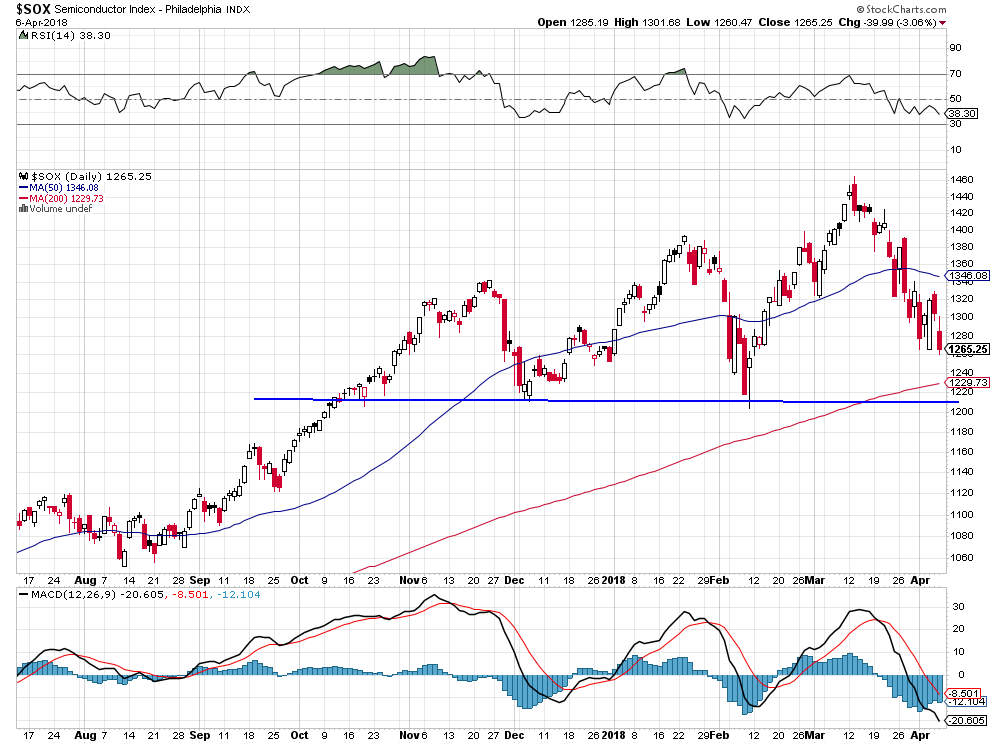

Nous restons donc long DJIA (via l’achat de l’UDOW). Mais short Semiconductor (via l’achat du SOXS) encore quelques temps jusqu’à ce que les actions FANGs et High Tech se stabilisent vers 1200 sur le Semiconductor, avec des positions encore réduites. Évidemment, nous conservons arbitrés contre l’euro ou le CHF les dollars US que nous utilisons pour traiter les actifs US, le cash disponible de nos clients restant quant à lui investi dans d’autres monnaies que le dollar US.

–

Rambus a lui aussi acheté le SOXS (Short Semiconductor):

–

–

Les investisseurs sortent des actions FAANGs et High Tech au profit des actions industrielles US, comme le montre l’analyse des flux de capitaux sur les ETFs. C’est aussi ce que nous faisons, modérément.

Quant aux actions européennes, asiatiques et émergentes, qui suivent avec retard les fluctuations des actions US sans pouvoir exercer de leadership, nous restons sans position. D’autant que les monnaies européennes restent fortes, ce qui pèse sur les résultats des entreprises de la région, et que le grand désordre européen ne se dément pas, la relation franco-allemande en particulier se dégradant nettement.

–

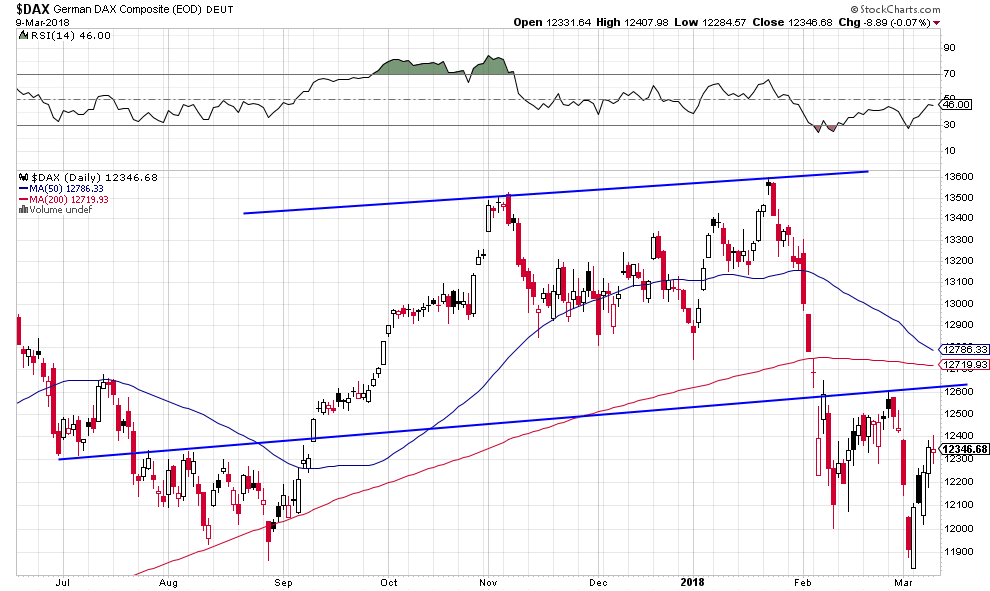

Les actions chinoises et le Dax allemand restent négatifs:

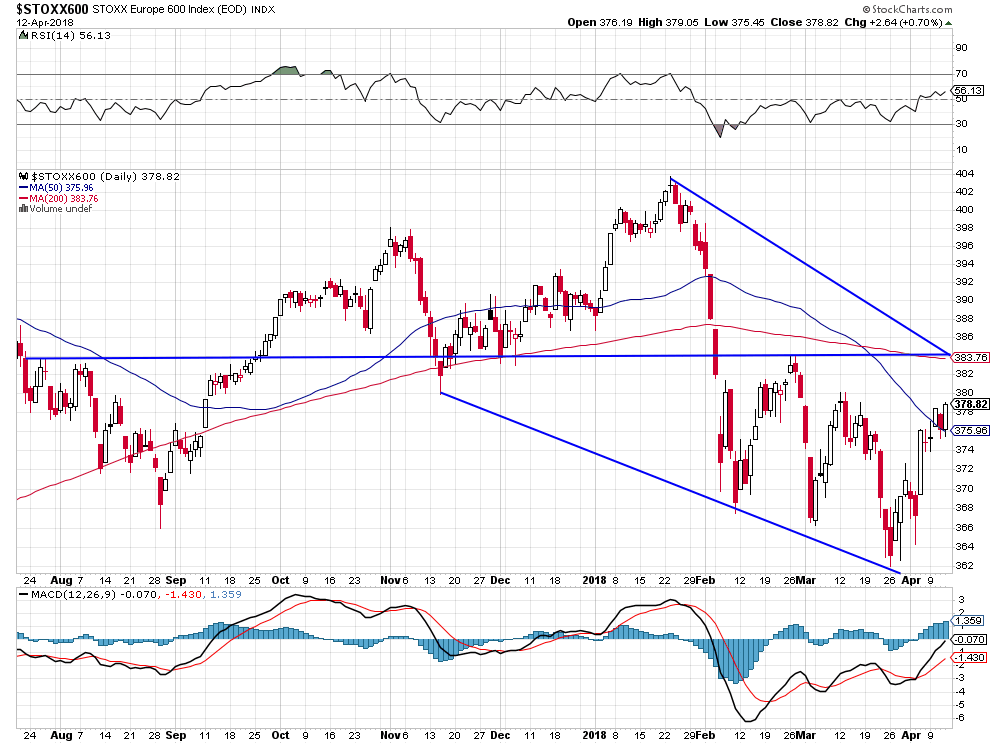

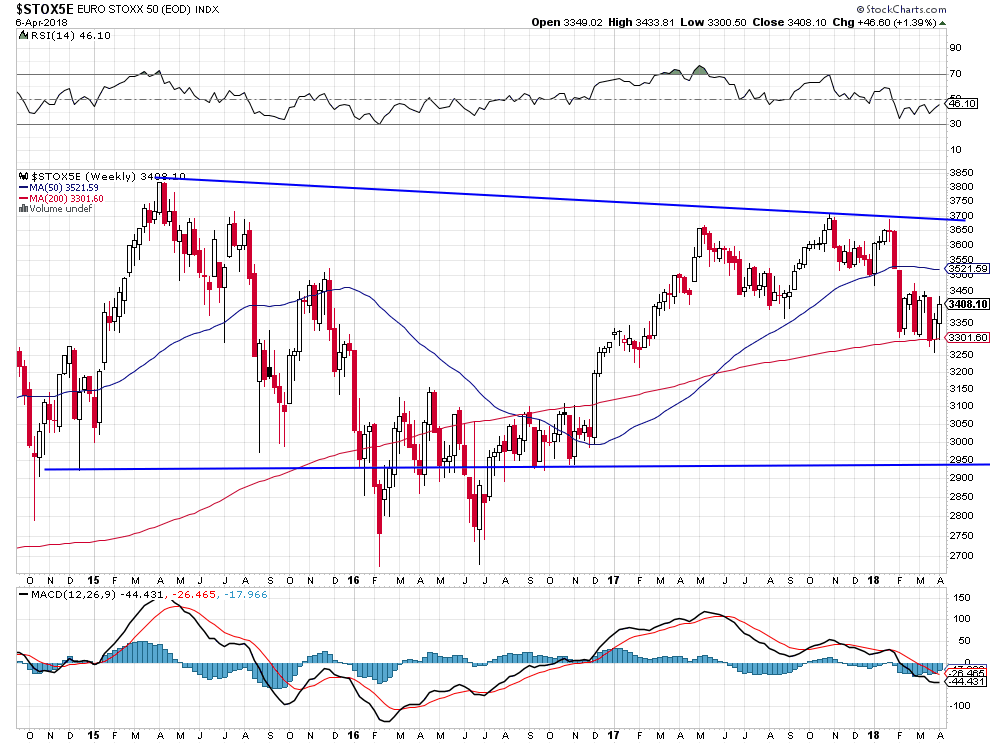

Support sur les actions européennes vers 2950 sur le STOXX 50:

–

–

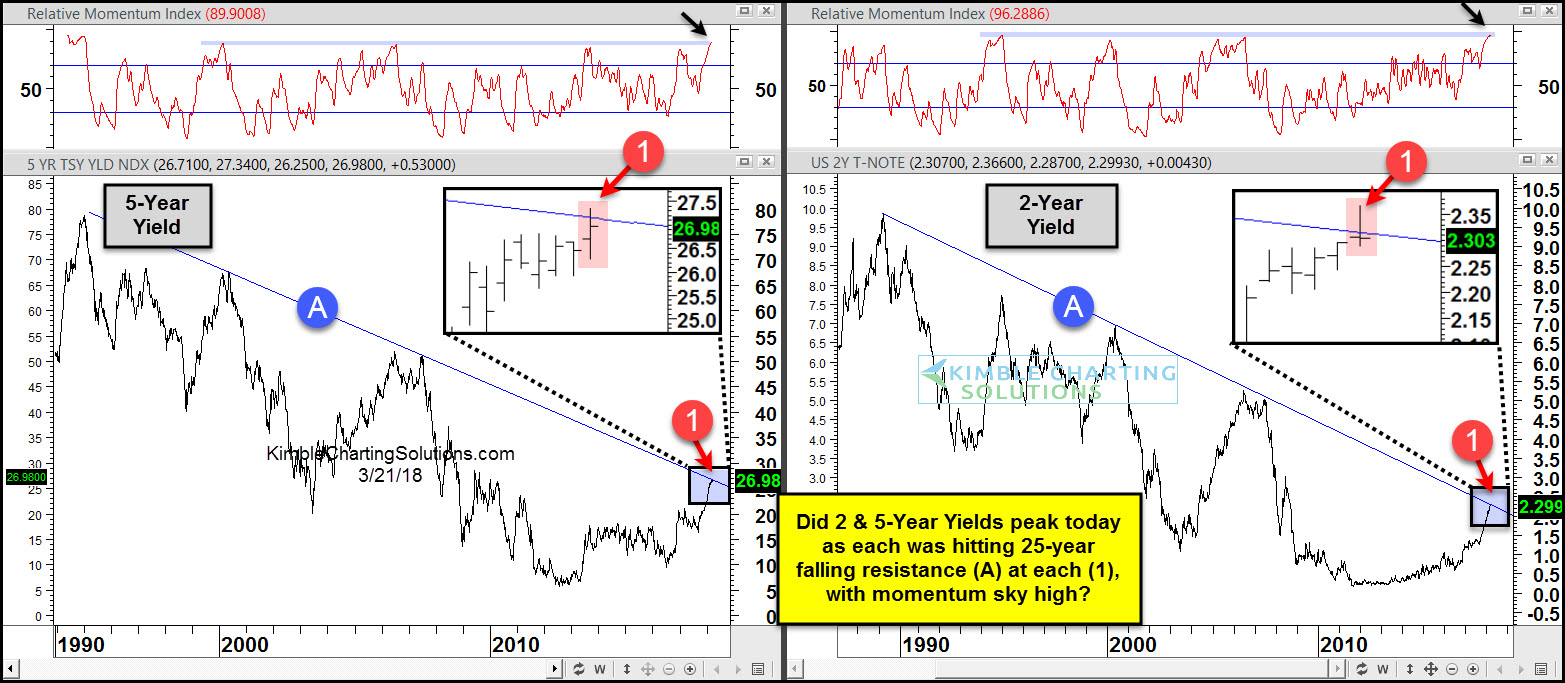

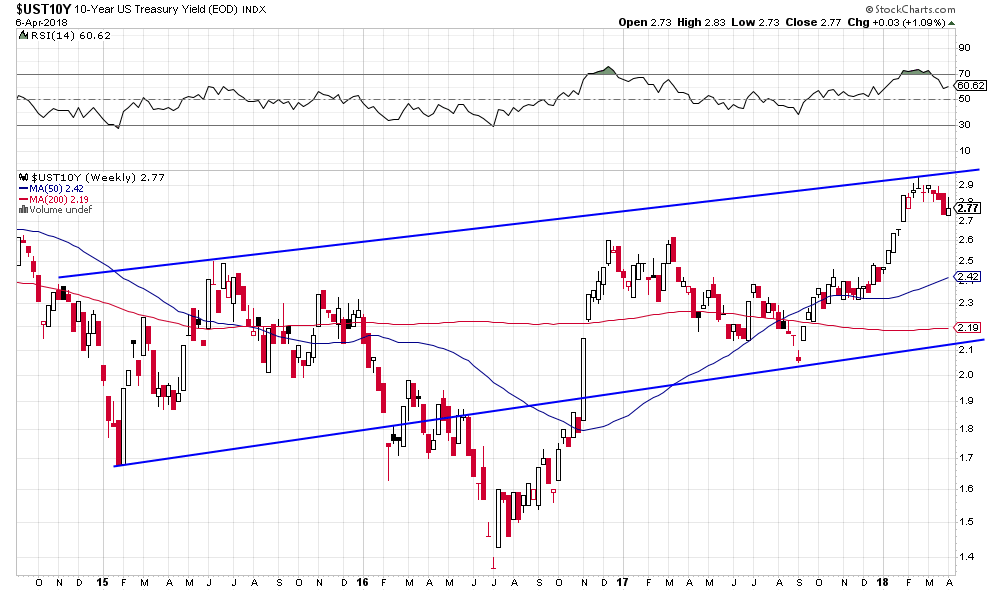

Les obligations d’Etat US semblent mûres pour une correction à la hausse en raison de la rechute des taux US que la Federal Reserve ne pourra pas augmenter dans le contexte actuel, ce qui plaide pour un soutien des actions US que la récente hausse des taux a mises à mal.

Interest Rates – Possible they peaked yesterday ! Kimble Charting

–

–

Les taux US à 10 ans pourraient rechuter vers 2,10%

–

–

31mars

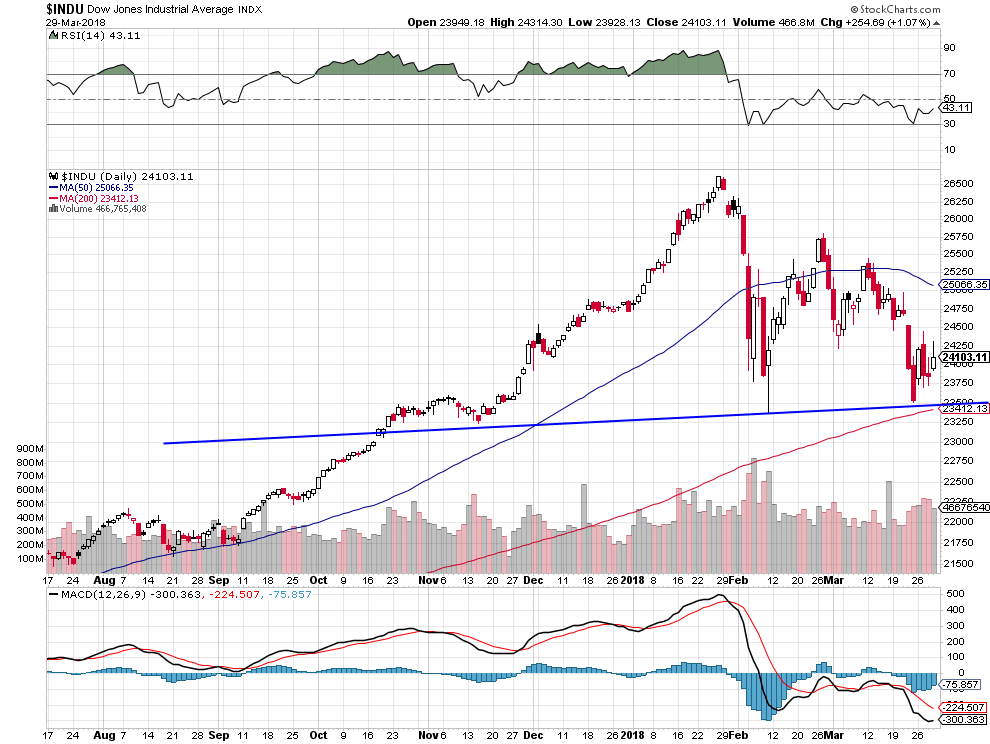

Les supports ayant tenu sur les indices boursiers US, ils devraient poursuivre leur reprise entamée le 29 mars 2018

Les supports ayant tenu sur les indices boursiers US, ils devraient poursuivre leur reprise entamée le 29 mars 2018.

–

–

Nous sommes donc sorti de nos arbitrages et avons acheté le Dow Jones des Industrielles surtout.

24mars

Il est très rare qu’une combinaison de facteurs politico-économiques globaux imprévisibles (comme les mesures protectionnistes US et chinoises qui se multiplient dans un contexte de faiblesse politique intérieure aggravée du président Trump et de chaos européen) se mette en place au moment même où la Reserve Fédérale US, jusqu’ici très modérée, assume une nouvelle politique monétaire restrictive, pendant que le secteur High Tech, qui a été le moteur de la hausse pluriannuelle des marchés d’actions (FAANGS en particulier), se débande; de telle sorte que si la chute des indices boursiers mondiaux ne s’arrête pas sur leurs plus bas de février 2018, il faudra envisager la possibilité d’un retournement de plus grande ampleur desdits indices

Il est très rare qu’une combinaison de facteurs politico-économiques globaux imprévisibles (comme les mesures protectionnistes US et chinoises qui se multiplient dans un contexte de faiblesse politique intérieure aggravée du président Trump et de chaos européen) se mette en place au moment même où la Reserve Fédérale US, jusqu’ici très modérée, assume une nouvelle politique monétaire restrictive; pendant que le secteur High Tech, qui a été le moteur de la hausse pluriannuelle des marchés d’actions (FAANGS en particulier), se débande; de telle sorte que si la chute des indices boursiers mondiaux ne s’arrête pas sur leurs plus bas de février 2018, il faudra envisager la possibilité d’un retournement de plus grande ampleur desdits indices.

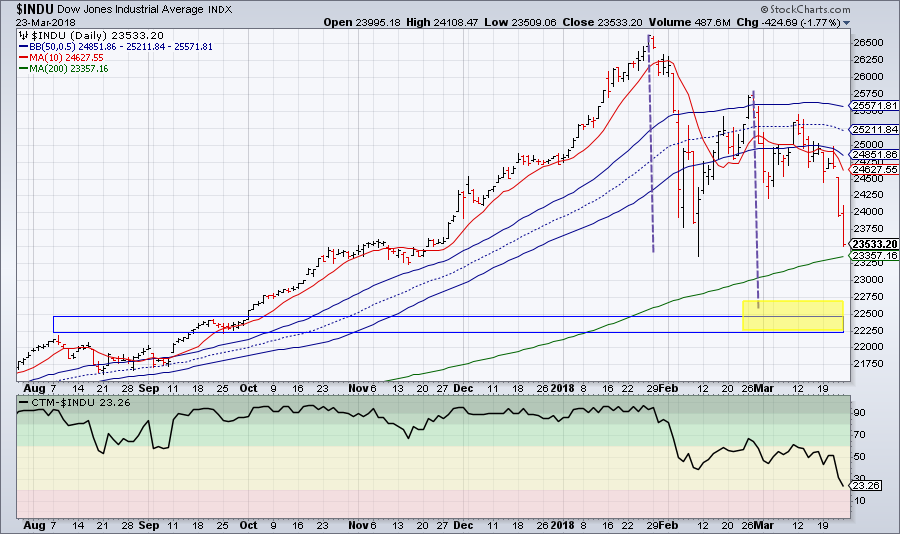

Il ne faut pas que le DJIA casse son support vers 23.400, auquel cas il pourrait baisser 22.250 et effacer quasiment tous ses gains de 2017 et 2018.

–

–

–

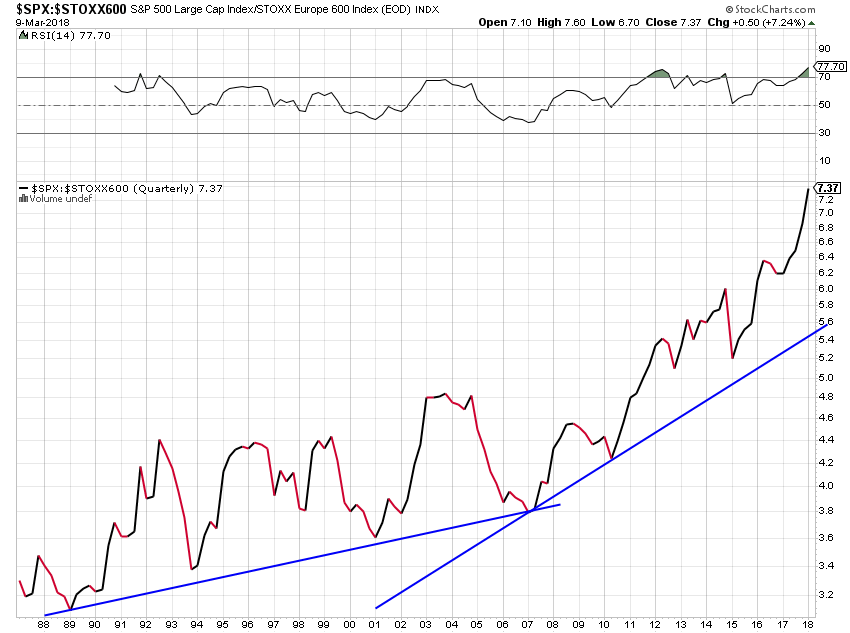

Contrairement à ce que l’on peut penser, ce ne sont pas seulement les actions et indices US et asiatiques qui chutent mais toutes les actions et tous les indices dans le monde entier, européens en particulier; l’Europe, nain politique, prise en sandwich entre les USA et la Chine ayant beaucoup plus à perdre que les deux pays précités de leurs conflits commerciaux, dont elle ne peut pas se protéger faute d’avoir forgé les instruments ad hoc à cet effet, d’autant qu’elle est le plus grand espace commercial ouvert ayant fait du libre-échange inégal et de l’immigration sans limites un dogme qui la tue:

–

L’indice mondial ACWI:

–

–

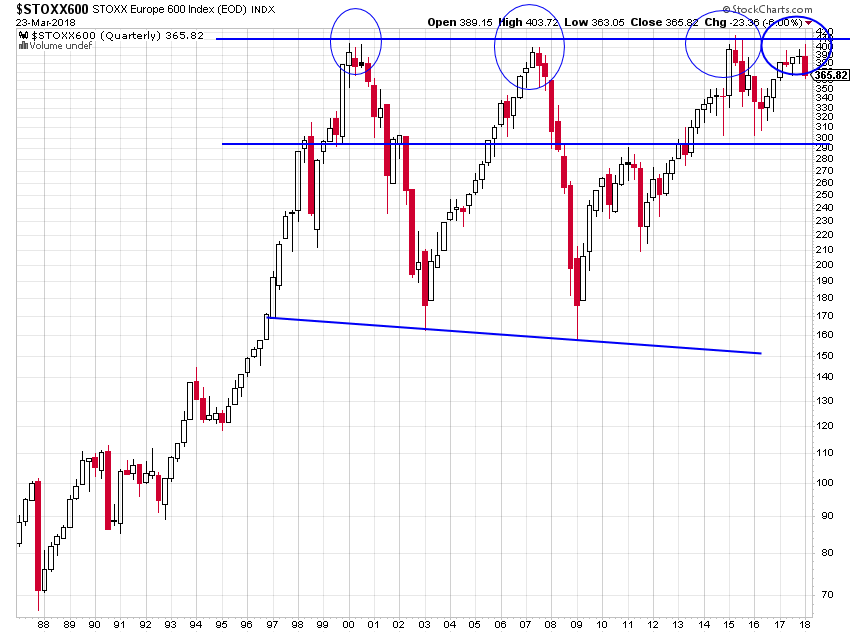

L’indice STOXX600 des actions européennes, qui a atteint un quadruple top infranchissable à la hausse, pourrait chuter au moins vers 290; c’est le plus baissier de tous les indices partout dans le monde:

–

–

Nous restons, évidemment, arbitrés sur nos positions longues heureusement légères que nous avions encore sur les actions et indices boursiers US avant leur chute entamée cette semaine (la secousse de février 2018 nous ayant rendu circonspects), ce qui protège le capital en bloquant le risque de perte; mais nous nous préparons à acheter, en cas de besoin, des options puts ciblées pour nous remettre en situation de réaliser de nouveaux gains, à la baisse cette fois-ci.

–

22mars

En raison de la politique de relèvements des taux d’intérêt US à court terme inaugurée par la nouvelle Federal Reserve de Powell au plus mauvais moment, du scandale Facebook qui secoue les actions FAANGS et High Tech et des tensions politico-économiques qui s’aggravent tant aux USA qu’ailleurs, nous arbitrons nos positions longues restantes sur les indices boursiers US et restons sans position sur les indices boursiers européens, que nous voyons tous chuter au moins sur leurs bas récents de février 2018

Le ratio Nasdaq 100 / SPY a atteint une forte résistance:

–

–

Pour arbitrer nos positions longues restantes sur les indices boursiers US, nous achetons principalement le SPXS et accessoirement le SQQQ:

–

–

17mars

A la suite des désordres, démissions, remplacements dans l’Administration Trump, qui introduisent certaines incertitudes politico-économiques, les indices boursiers US, sur lesquels nous restons longs avec des positions modérées, sont entrés dans un processus de consolidation latérale, mais restent haussiers

A la suite des désordres, démissions, remplacements dans l’Administration Trump, qui introduisent certaines incertitudes politico-économiques, les indices boursiers US, sur lesquels nous restons longs avec des positions modérées, sont entrés dans un processus de consolidation latérale, mais restent haussiers:

–

–

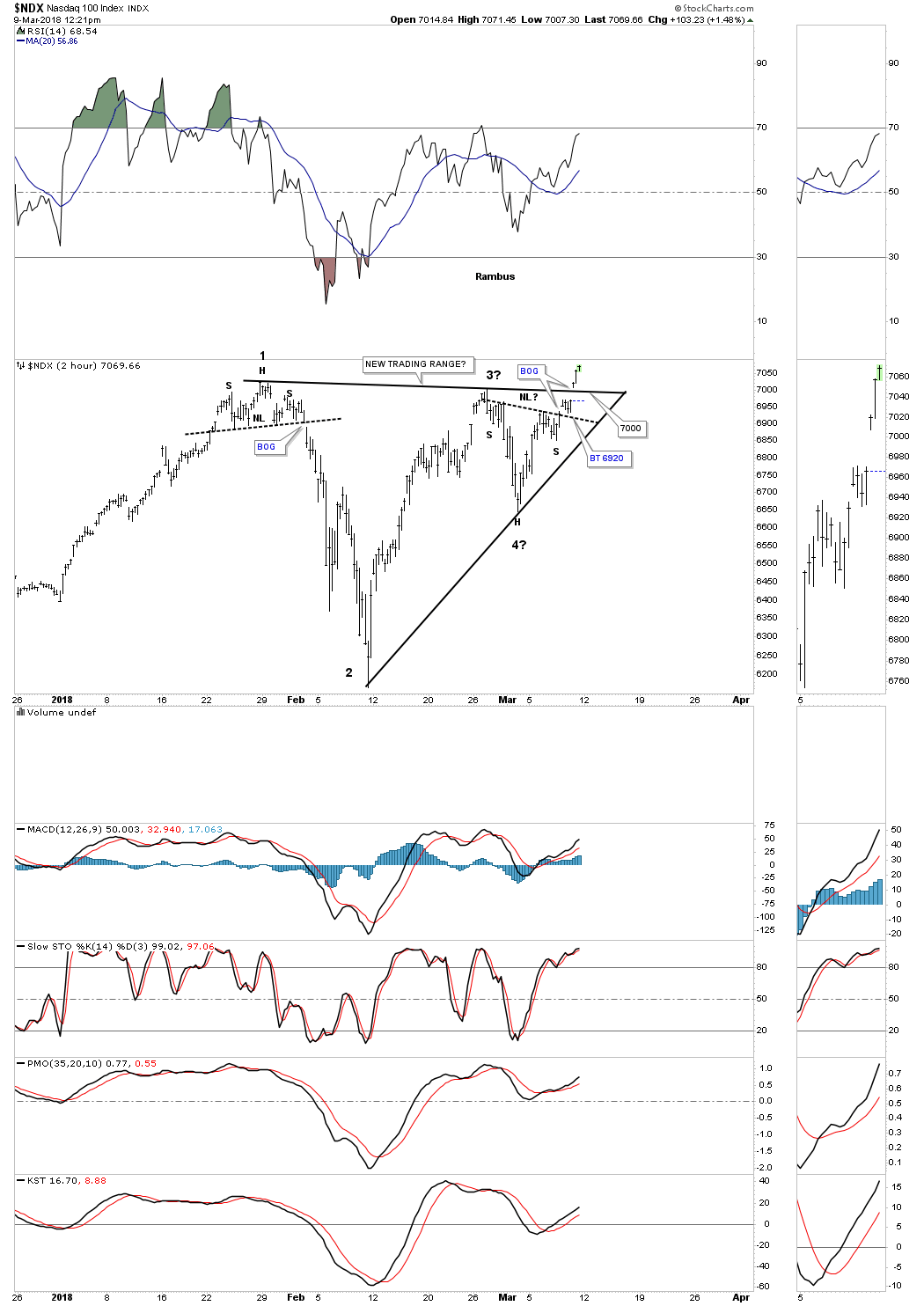

Les actions high tech, les indices Nasdaq et semi-conducteur sont toujours dans une puissante vague de hausse.

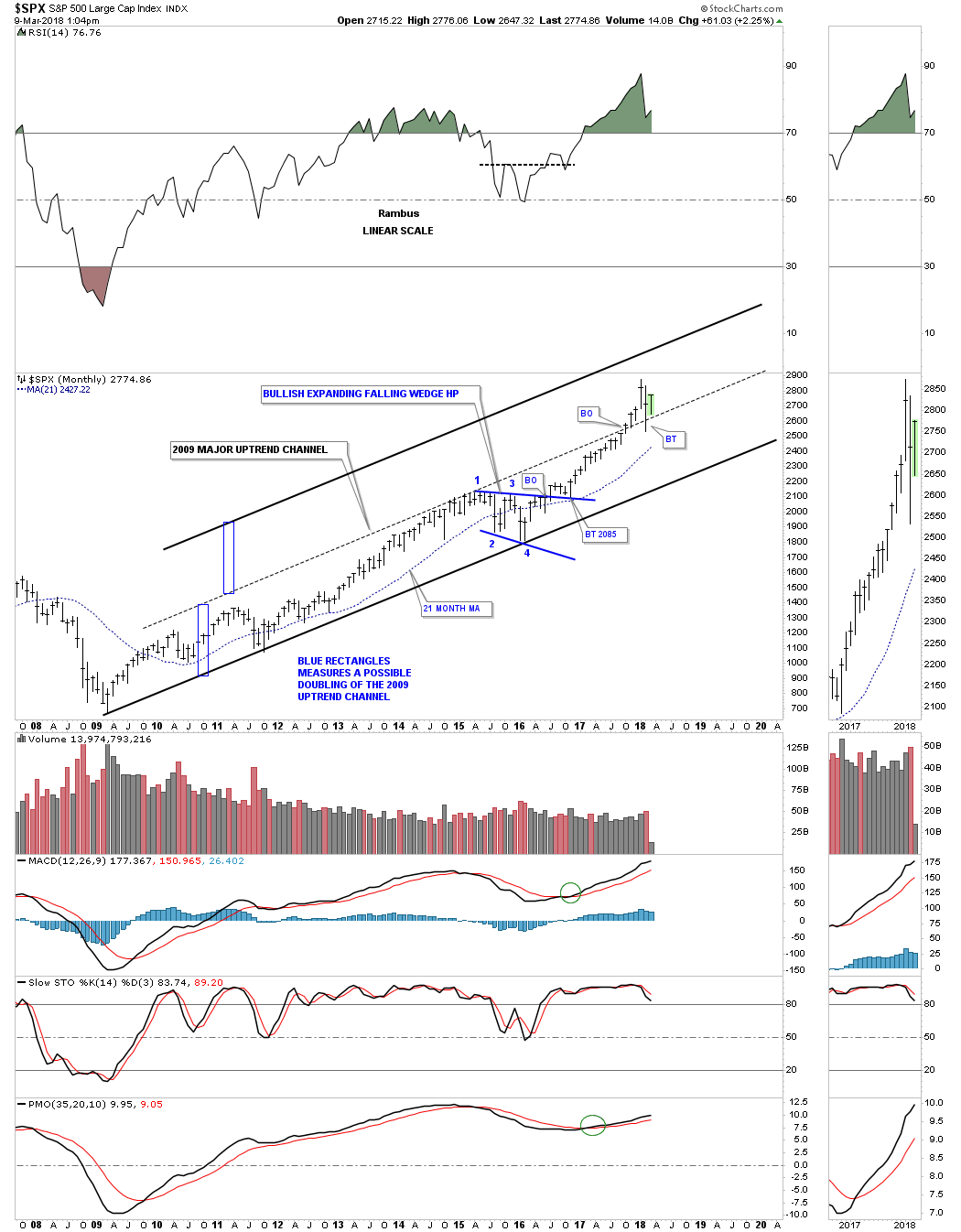

Le S&P500 et les autres indices boursiers US devraient, selon JP.Morgan, qui ne prend pas au sérieux les menaces de Trump d’aller vers une guerre commerciale internationale, remonter assez vite vers leurs plus hauts niveaux récents:

La paranoïa idiote de la plupart des prévisionnistes a fait inutilement perdre 6 semaines pour que finalement les statistiques confirment ce jour que l’économie US se trouve dans une forte croissance sans inflation grâce à la politique du président Trump et que les indices boursiers, le Nasdaq surtout, explosent à la hausse comme nous l’avions prévu

Cela fait plusieurs semaines que les indices boursiers US sont ballotés dans tous les sens en raison de la paranoïa idiote de la plupart des prévisionnistes qui redoutent tour à tour un conflit nucléaire avec la Corée du Nord, la reprise de l’inflation, la hausse des taux d’intérêt, la guerre commerciale, le krach des actions, etc… Alors que Trump déroule son programme électoral et, après avoir massivement baissé les impôts US, va faire en sorte que les USA cessent d’être les idiots du village global en acceptant des déficits commerciaux et de balance des paiements en constante augmentation qui ne servent qu’à enrichir indument les oligarques de la Chine communiste et d’ailleurs, alors qu’étant autosuffisants les USA n’ont aucun intérêt à accepter la mondialisation actuelle injuste qui les pénalise. Mondialisation actuelle qui n’est en rien libérale ni équilibrée mais ultra monopolistique parce que ce sont les mauvais joueurs qui la manipulent (Chine, Allemagne, etc…). Pas plus que les USA n’ont intérêt à payer seuls le coût exorbitant de la défense de l’Union européenne, de l’Asie du Sud Est ou du Japon, lesquels ne font aucun effort ni financier ni militaire pour se protéger.

Trump veut le « fair trade » pas le « free trade » et le partage équilibré des dépenses militaires entre alliés, en particulier dans l’OTAN. En cela il protège les travailleurs et les contribuables US ce qui n’est que justice puisque ce sont eux qui l’ont élu ! S’il y avait une épreuve de force internationale en matière commerciale, les USA la gagneraient rapidement haut la main… Et la Chine, puissance menaçante, mais aussi l’Europe, incohérente et déboussolée, la perdaient; les USA étant de loin le plus grand réservoir mondial ouvert de consommateurs sans l’accès auquel aucun pays ne peut se développer. Restreindre drastiquement son ouverture de la part de l’Administration Trump obligerait le reste du monde à s’aligner sur un modèle plus coopératif et plus durable (à cet égard, c’est la mondialisation actuelle qui menace le climat, la réduire en limitant le libre-échange et la surproduction de toutes sortes de marchandises et de produits inutiles, rétablirait un meilleur équilibre mondial des ressources).

Les USA doivent impérativement diminuer leur déficit commercial autrement qu’en faisant baisser le dollar US sous peine de se ruiner à long terme, d’où la nécessité pour eux de rétablir des protections douanières:

Les graphiques ci-dessous montrent que les indices boursiers US, le Nasdaq surtout et les FAANGs, ont cassé à la hausse et sont partis pour une nouvelle séquence haussière, ce qui devrait permettre à nos achats d’options calls de monter encore sensiblement.

Quant aux indices boursiers européens, sur lesquels nous restons sans position, ils demeurent comme le DAX allemand sous très forte pression baissière, compte tenu de l’état de précarisation politico-économique très avancé de l’Union européenne (la crise italienne étant encore une preuve du refus par les peuples des politiques décidées par Merkel et Junker), comme du fait qu’il n’y a pas en Europe de FAANGs qui sont presque toutes US et, en tous les cas, toutes cotées aux USA.

Le pire c’est que la Suisse, qui avait réussi à se maintenir à l’écart du désastre européen, est en train de rejoindre l’UE sans demander leur avis à ses citoyens: