13

mars

Nous avons ce jour acheté Alibaba à New York en USD

Suite à la recommandation de Rambus, nous avons ce jour acheté Alibaba à New York en USD

–

Lire

–

–

http://plus.lefigaro.fr/tag/alibaba

–

Rien d’autre à signaler

Suite à la recommandation de Rambus, nous avons ce jour acheté Alibaba à New York en USD

–

Lire

–

–

http://plus.lefigaro.fr/tag/alibaba

–

Rien d’autre à signaler

Les USA ont crée un nombre important d’emplois en février 2017 (même si la participation totale à l’emploi et les salaires ne se sont accrus que modérément), ce qui prouve que leur économie reste en forte croissante, bien supérieure à celles de toutes les autres régions du monde sauf celle du Royaume-Uni que l’on ne doit plus inclure dans l’Union européenne.

–

New York Fed Raises Q1, Q2 GDP Growth Outlook to 3.19 Percent

–

http://www.newsmax.com/Finance/StreetTalk/New-York-Fed-GDP-Ecnomic-Growth/2017/03/10/id/778070/

–

–

–

http://www.latribune.fr/opinions/tribunes/calmons-nous-a-propos-de-trump-656765.html#xtor=AL-13

–

Il en est donc résulté ce vendredi une reprise des actions US et britanniques (sur lesquelles nous restons long) mais une baisse des actions européennes -allemandes- (sur lesquelles nous n’avons pas de position).

–

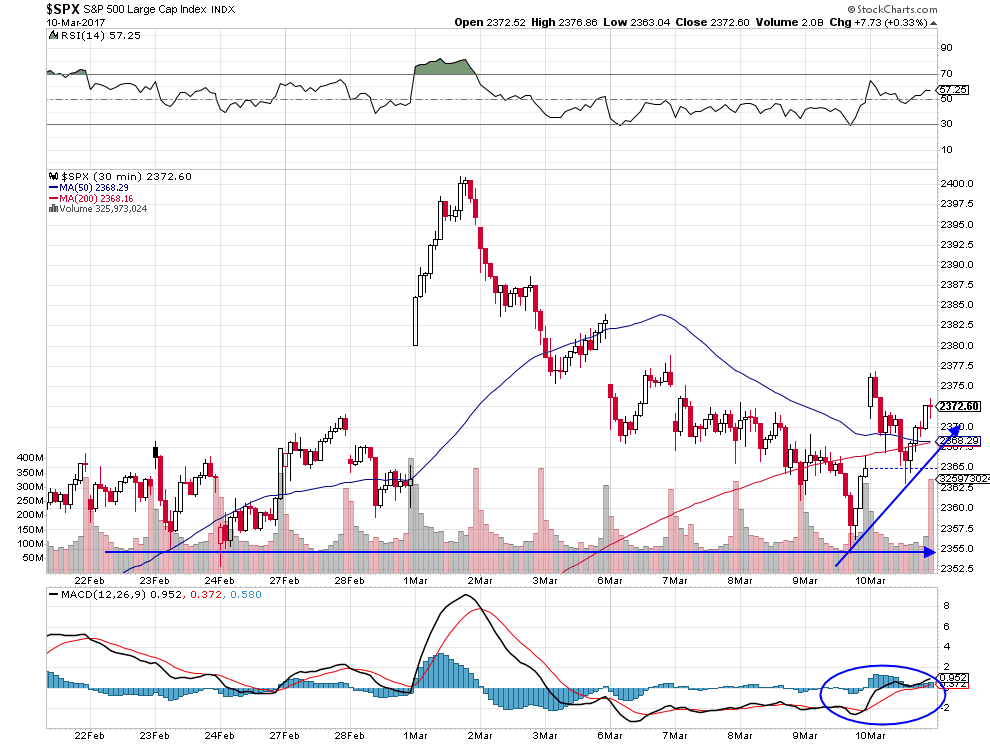

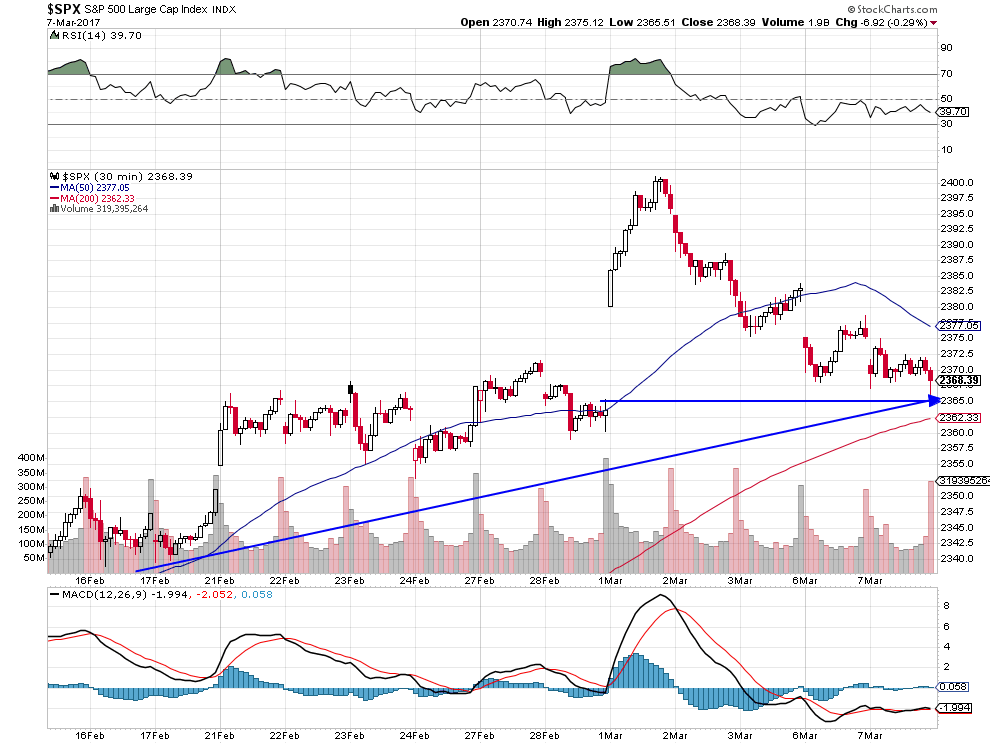

La correction (plutôt saine) du S&P500 semble terminée:

–

–

La Fed continue d’injecter des liquidités… pour éviter toute chute des actions US:

–

http://www.mt5.com/forex_news/quickview/2053086/

–

–

Les Britanniques plébiscitent le gouvernement de Teresa May et leur économie reste forte:

–

–

–

Le marché des actions US reste haussier:

–

–

http://www.zerohedge.com/news/2017-03-10/10-straight-weeks-equity-inflows-all-new-money-goes-etfs

–

–

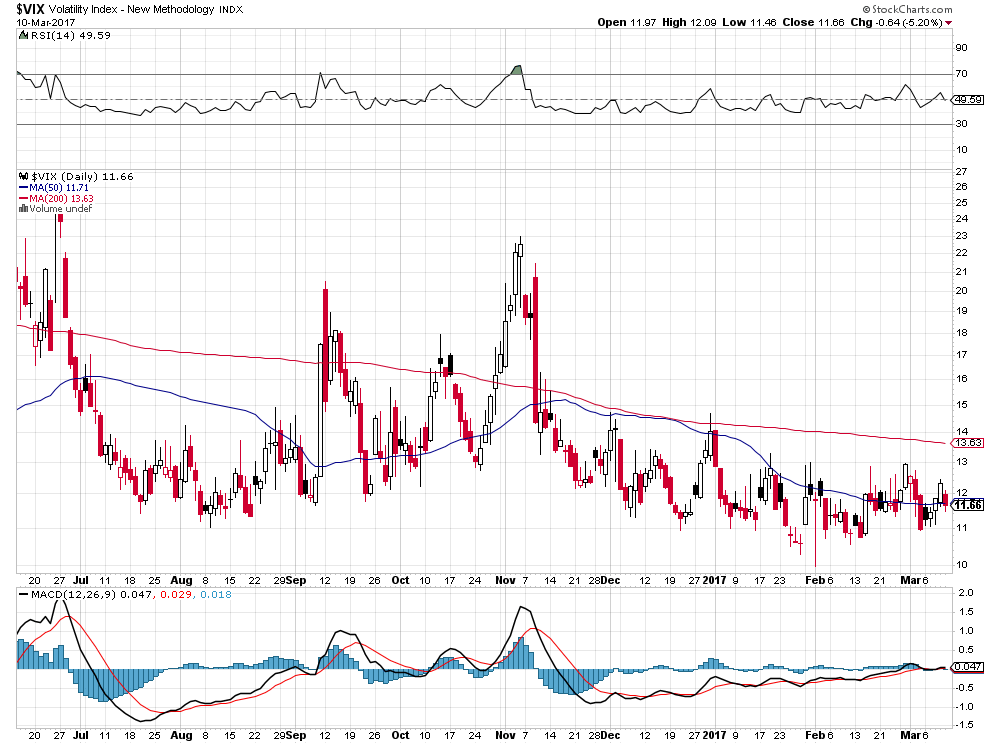

La très basse volatilité actuelle des actions US est haussière:

–

–

–

–

La perte de productivité aux USA est due à la masse d’immigrants illégaux, les mettre à la porte comme le veut Trump sera positif pour l’économie:

–

–

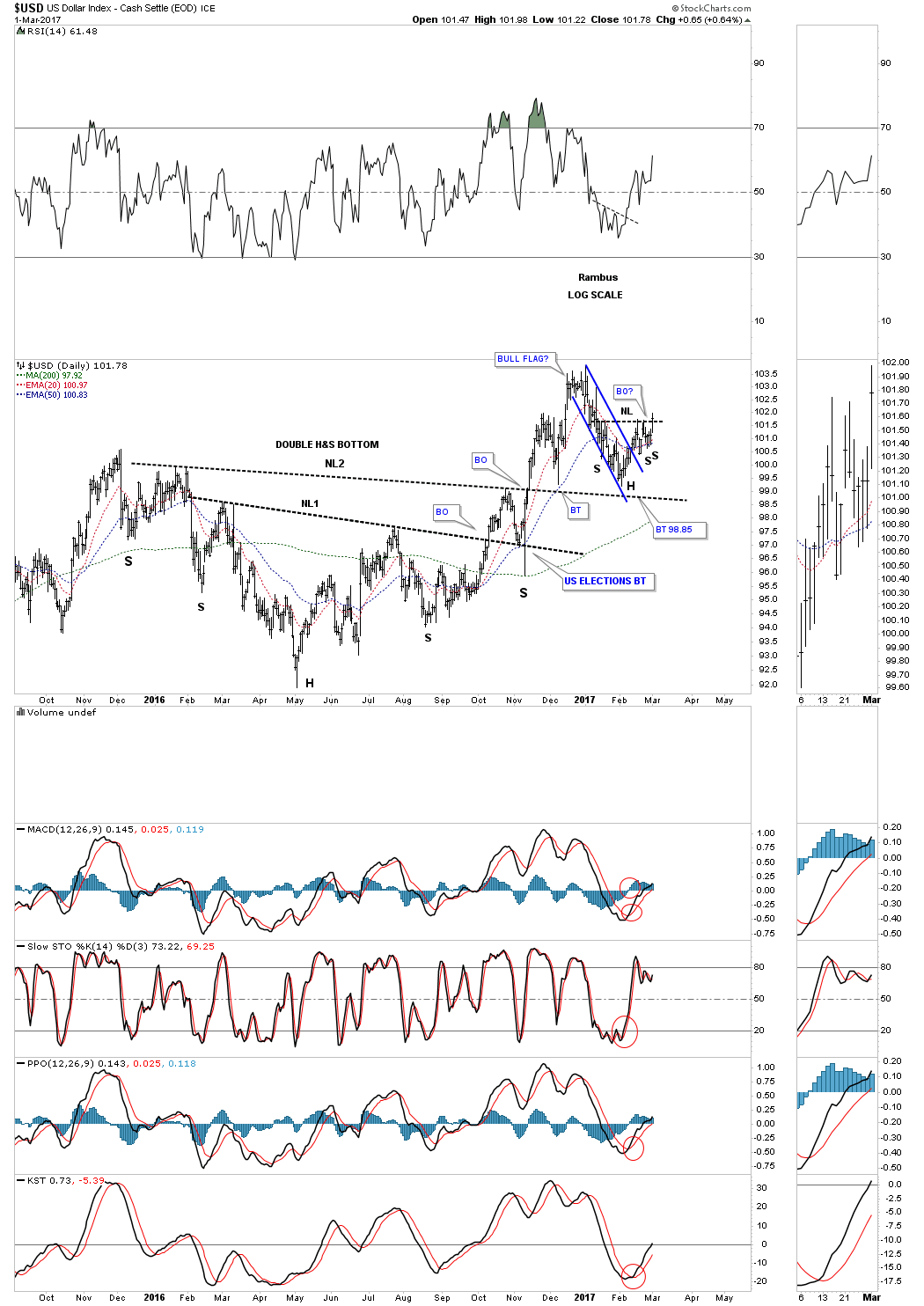

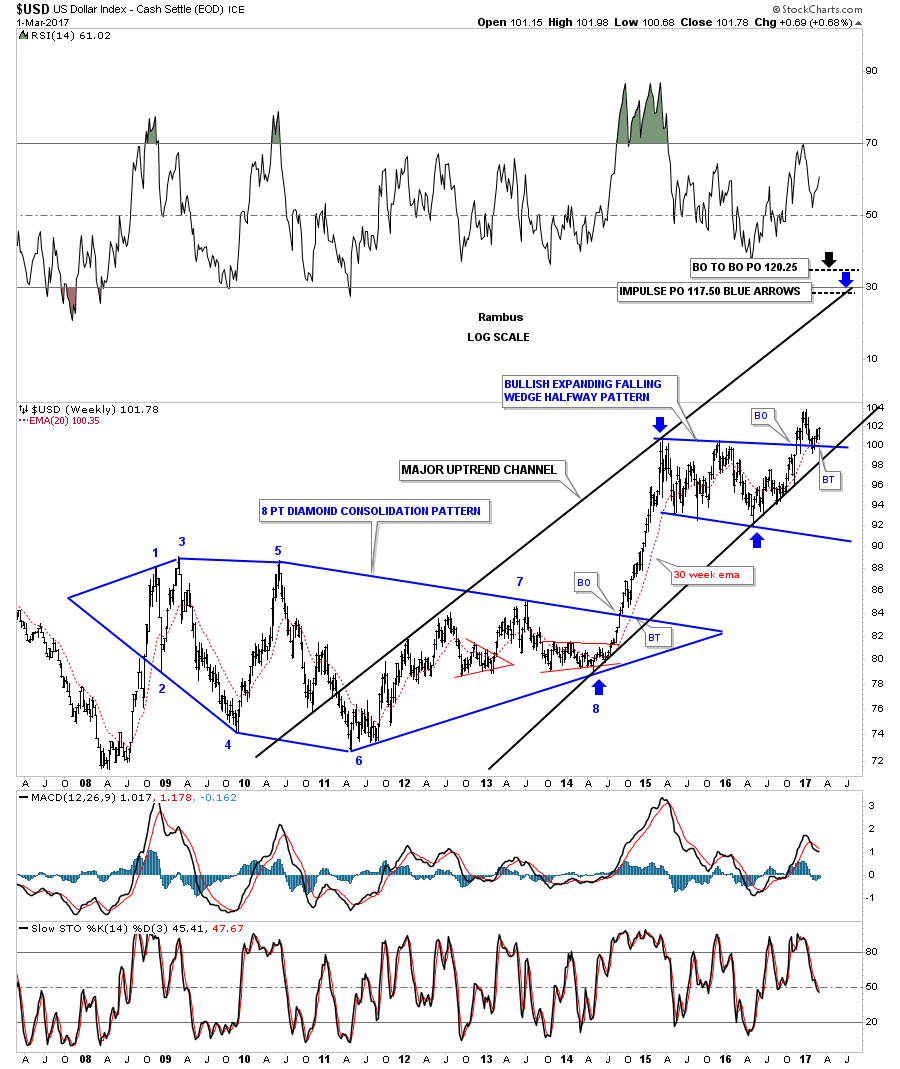

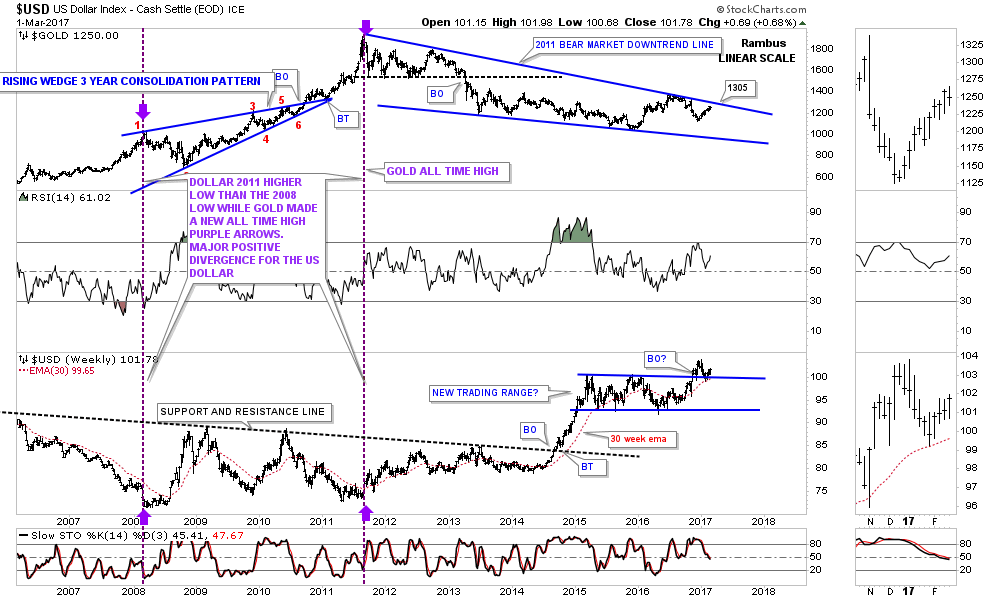

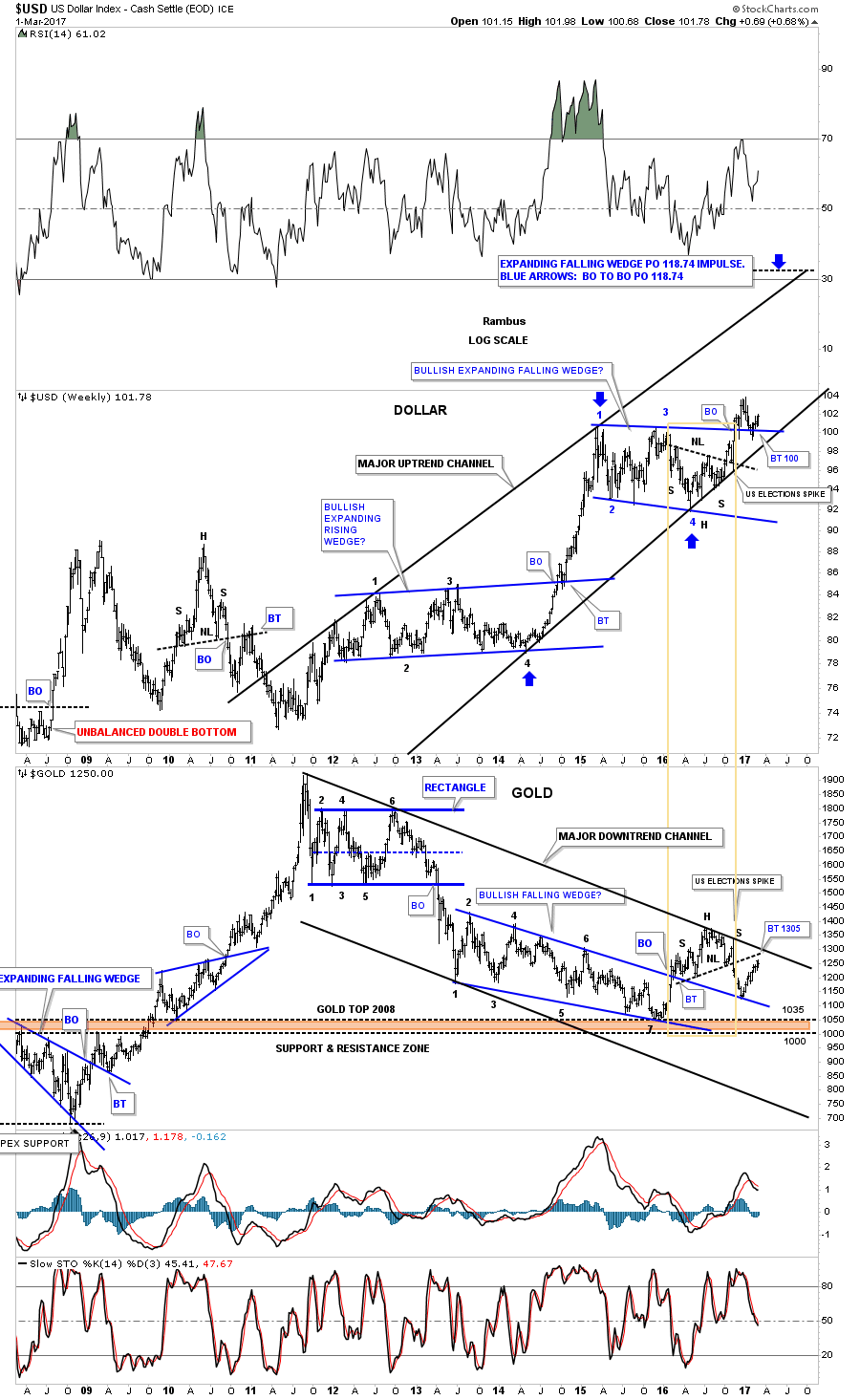

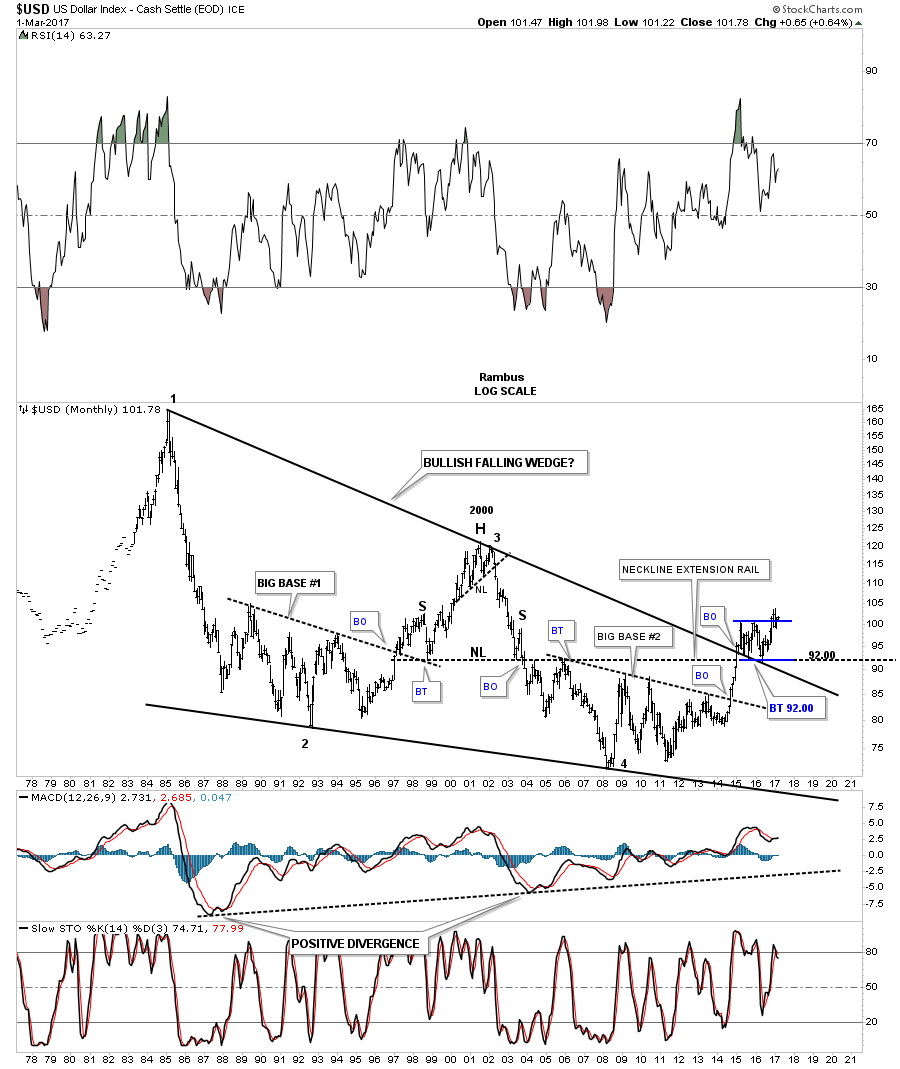

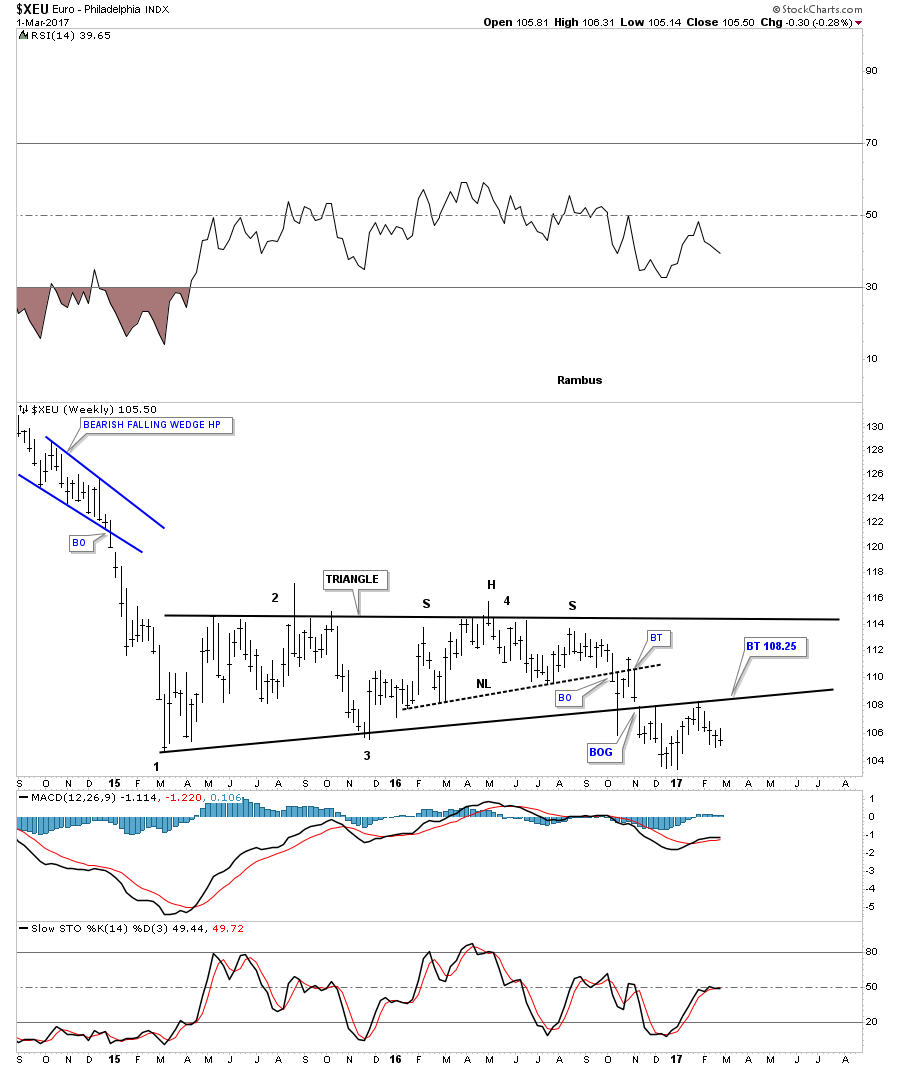

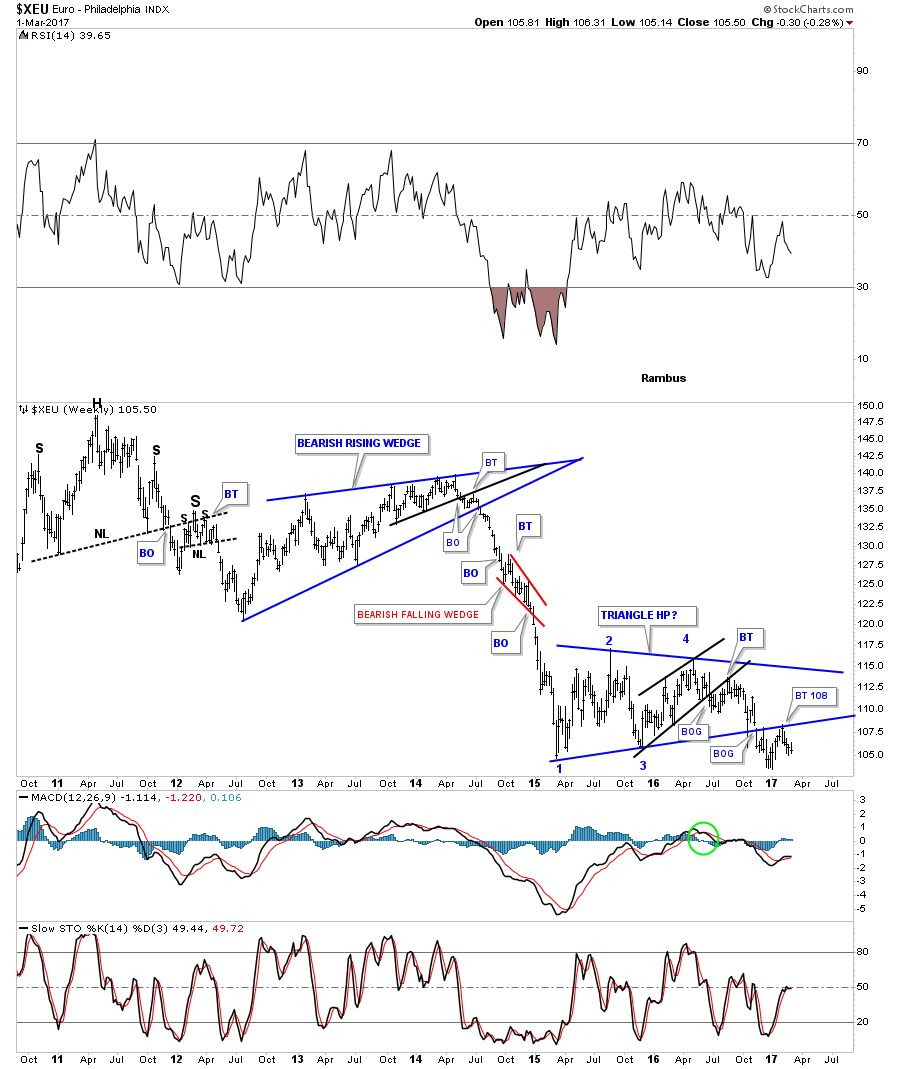

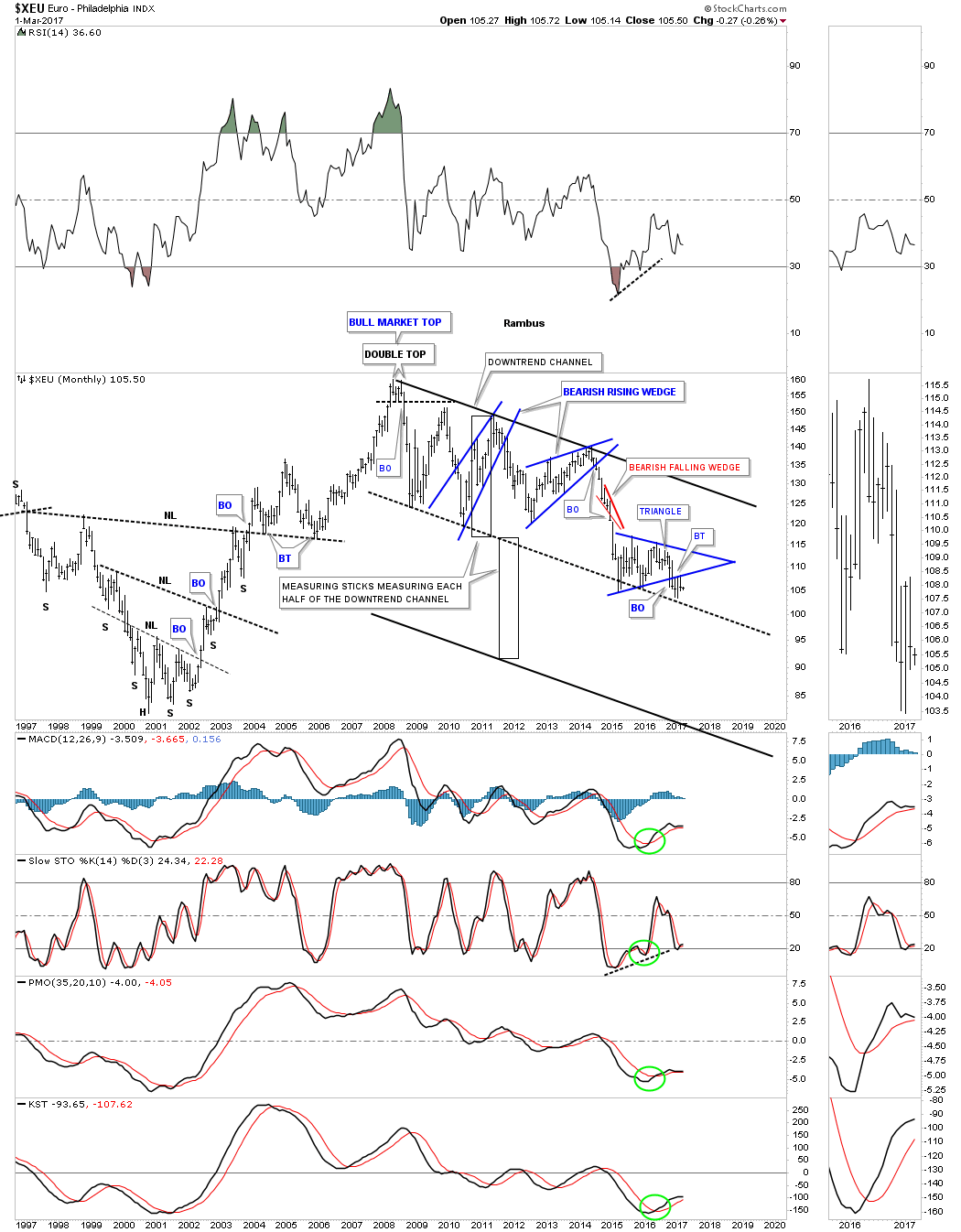

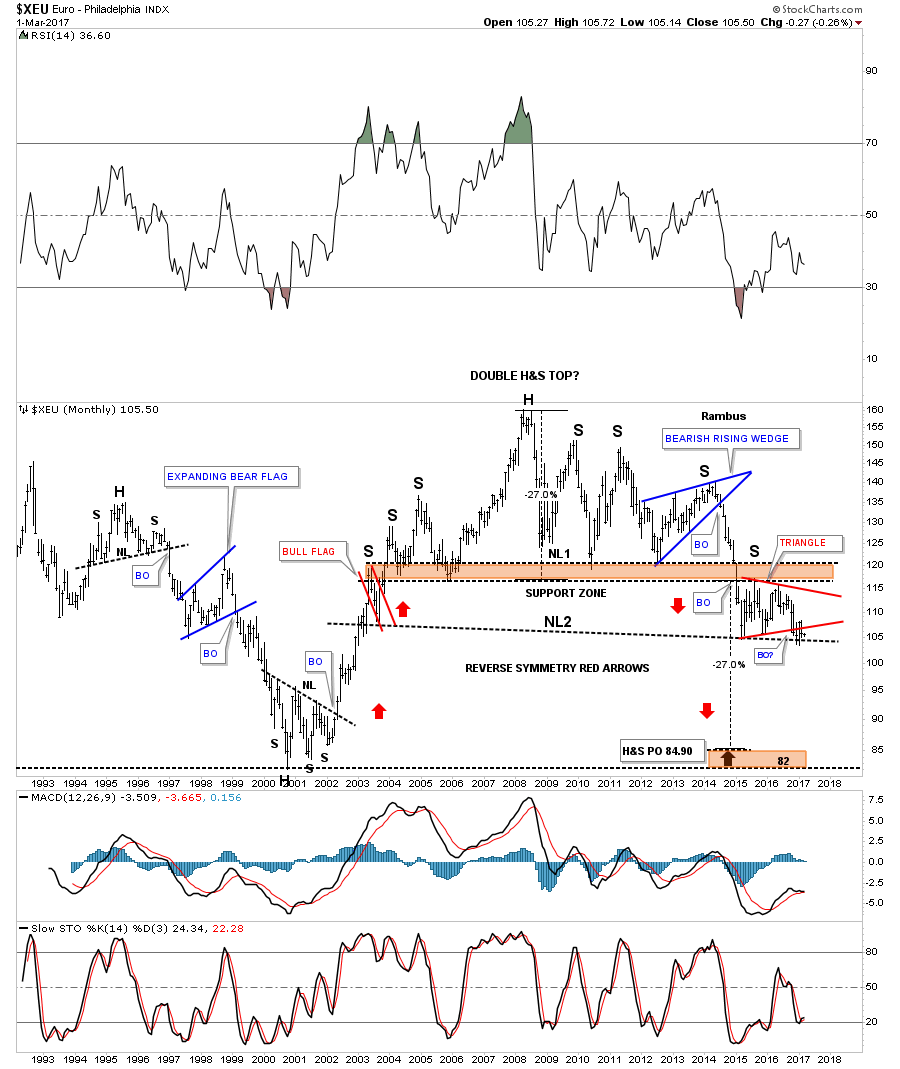

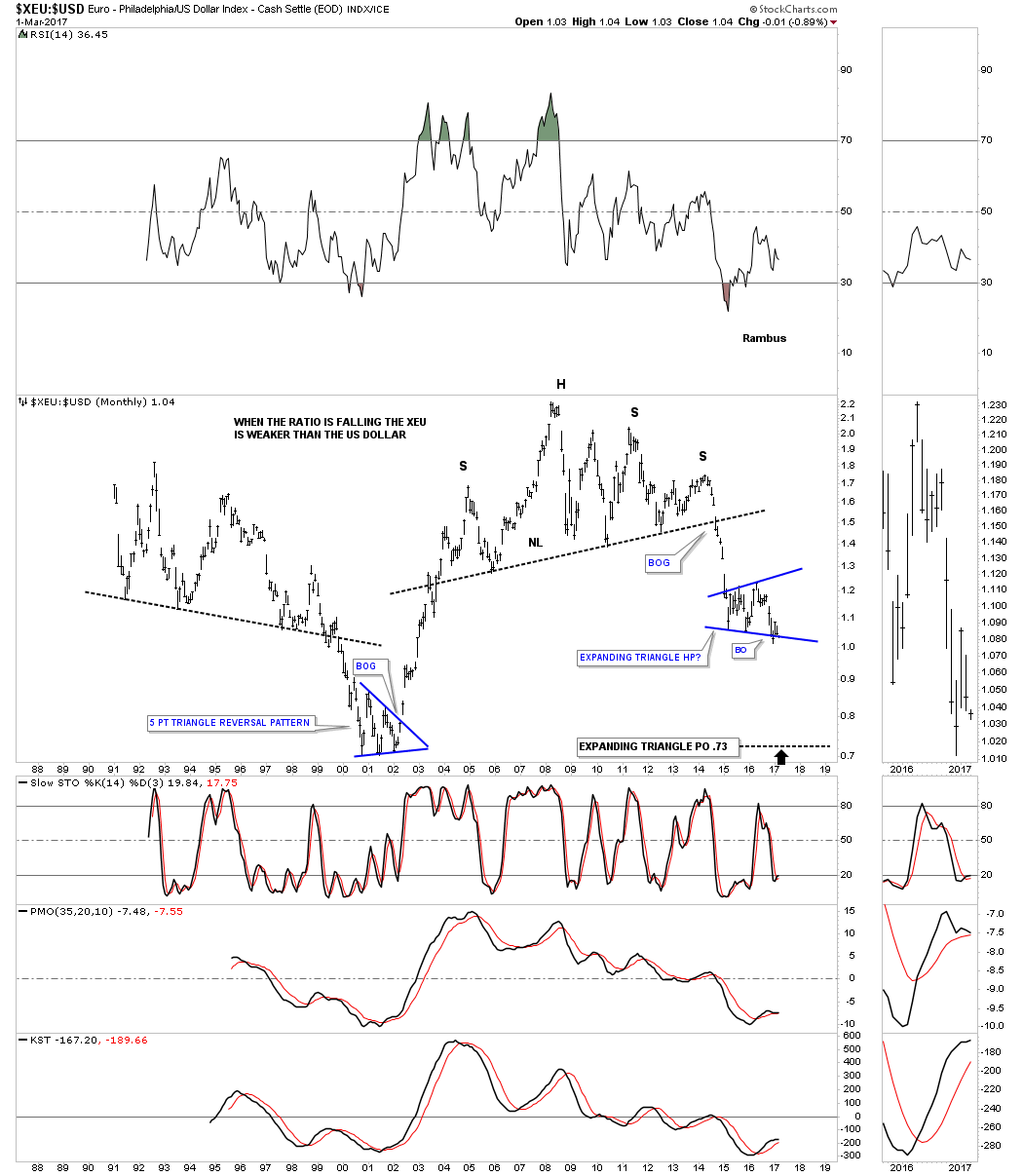

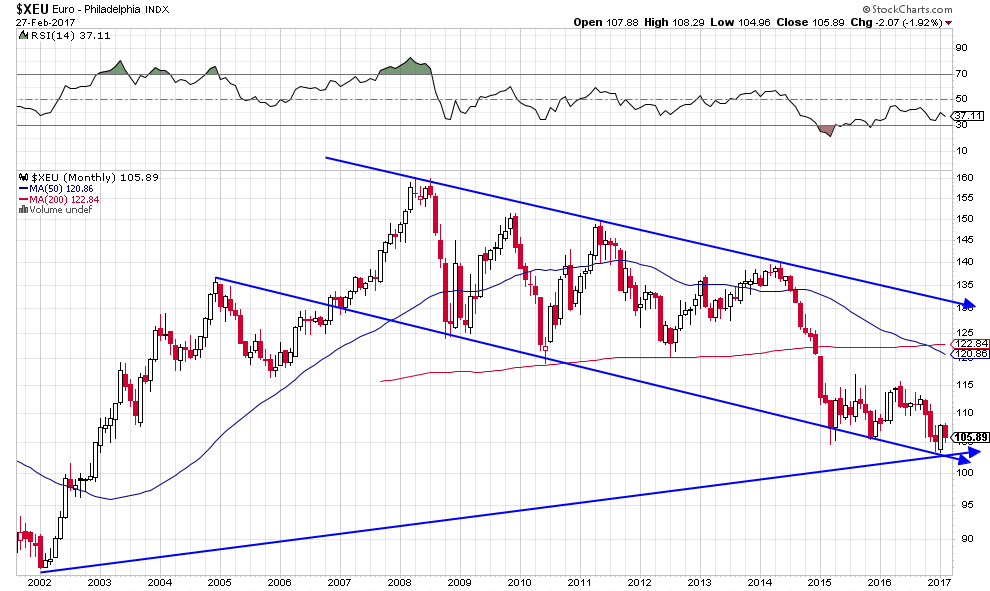

L’euro est légèrement remonté (de 0,84%) sur la nouvelle que les dirigeants de la BCE auraient entre-eux ouvert le débat du relèvement de son taux directeur, ce que la Federal Reserve actuellement « behind the curve » fera pour ce qui concerne le sien à la mi-mars 2017 (donnant ainsi un signal de confiance dans l’économie US). Raison pour laquelle nous restons arbitrés sur nos positions en euros et autres monnaies contre USD parce que l’accroissement du différentiel entre les taux européens et les taux US devrait continuer de croitre au profit de ces derniers et donc, possiblement, peser à la baisse sur l’euro (qui tant qu’il restera au dessus de 1,05 tiendra mais pourrait aller beaucoup plus bas en cas de cassure de ce dernier support à surveiller).

–

–

–

Tout cela ayant fait monter les taux d’intérêt à moyen et long termes tant aux USA qu’en Europe et donc chuter les obligations d’Etat des deux côtés de l’Atlantique (sur lesquelles nous conservons nos positions short).

Nous sommes donc gagnant sur toutes nos positions ouvertes.

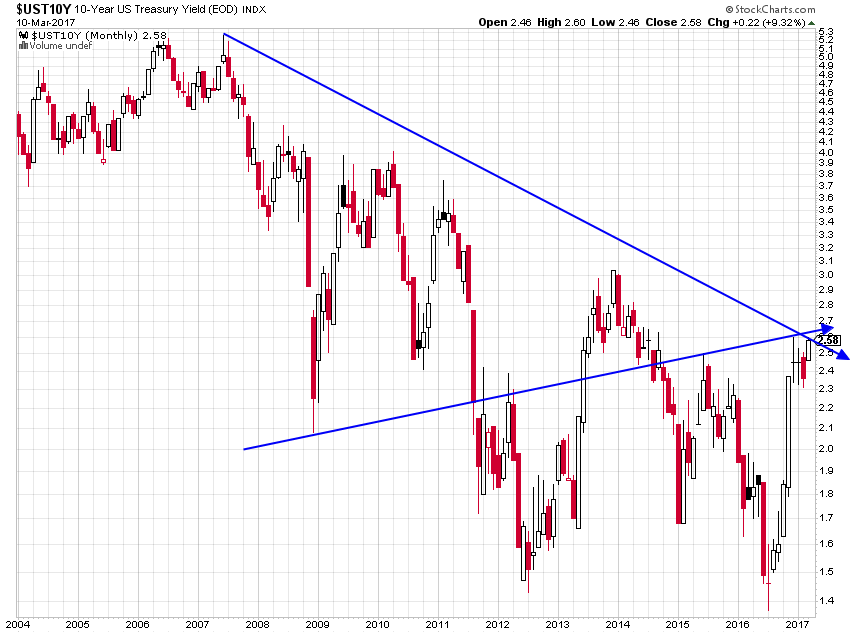

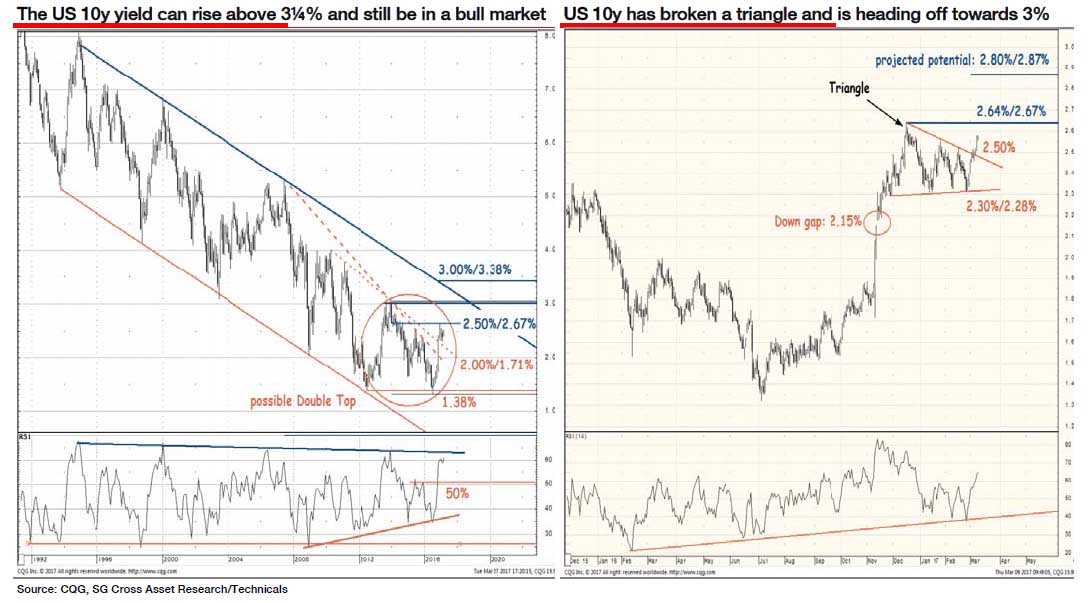

Le franchissement à la hausse des 2,60% en clôture sur le taux US à 10 ans serait haussier pour lesdits taux. avec les 3% comme prochain objectif.

–

–

–

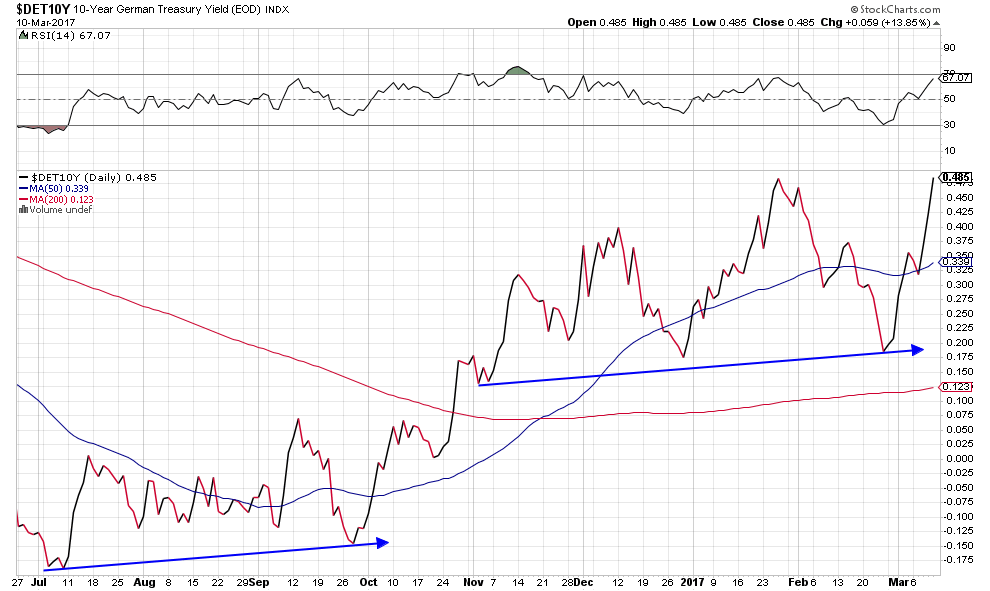

Le taux allemand à 10 ans continue de monter:

–

–

–

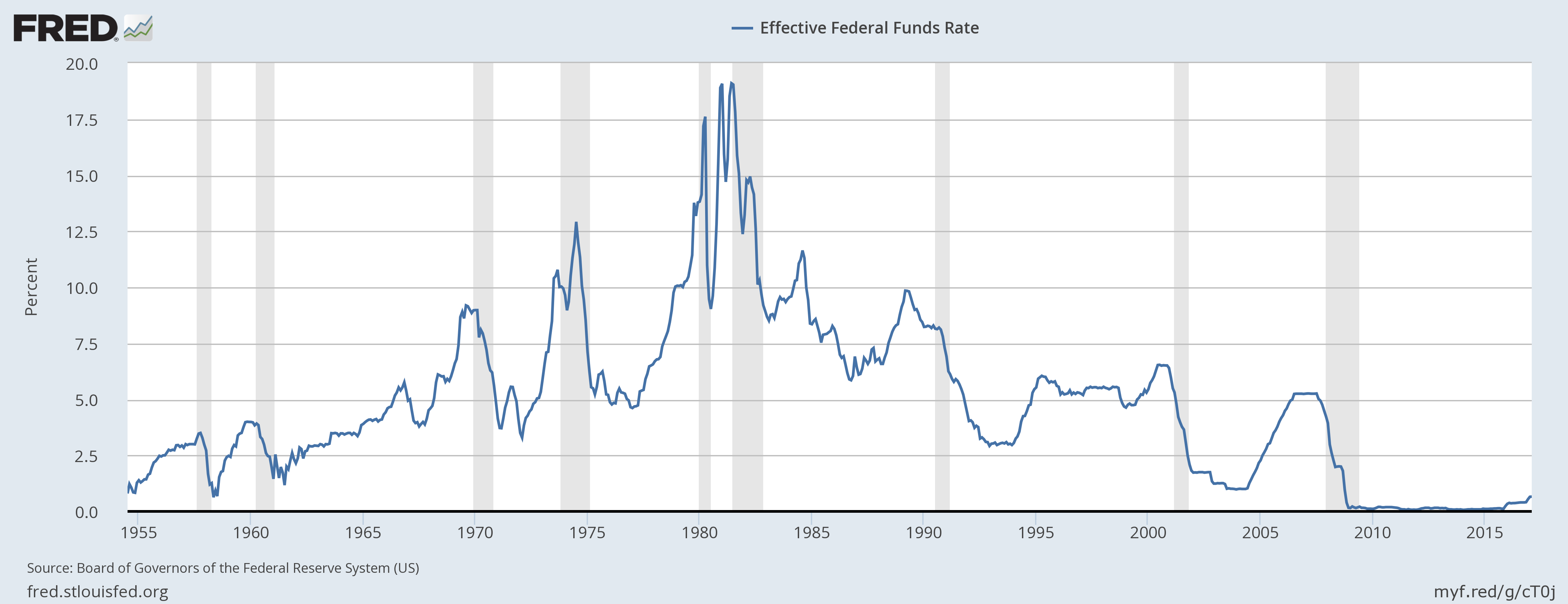

Le taux directeur US étant excessivement bas (voir ci-dessous le dernier graphique d’hier publié par la Fed), sa légère remontée graduelle par la Fed ne devrait pas perturber les marchés d’actions US. Ce n’est qu’un taux directeur beaucoup plus haut aux alentours de 4 à 5% qui pourrait conduire à la baisse des actions. D’autant qu’il y a encore de la part des investisseurs quantité d’obligations d’Etat à liquider dont ils replaceront le produit en actions. Mais si en même temps la croissance économique repartait aux USA, ladite hausse du taux directeur n’aurait pas de conséquence négative sur les actions qui historiquement sont montées avec des taux bien plus élevés (d’ailleurs une économie en croissance produit des taux d’intérêt positifs, ce sont les économies anémiées qui produisent des taux zéro ou négatifs).

–

–

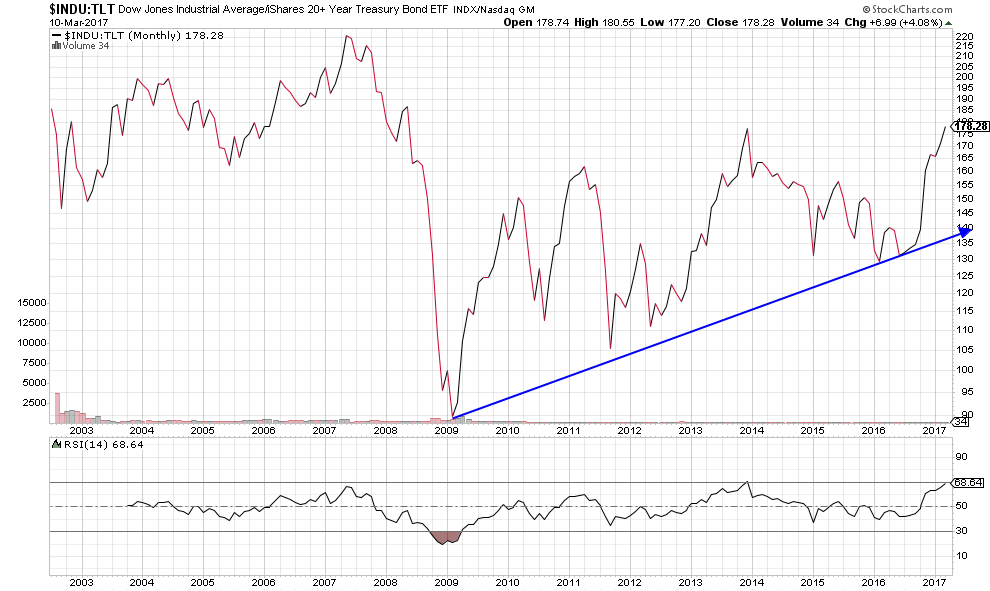

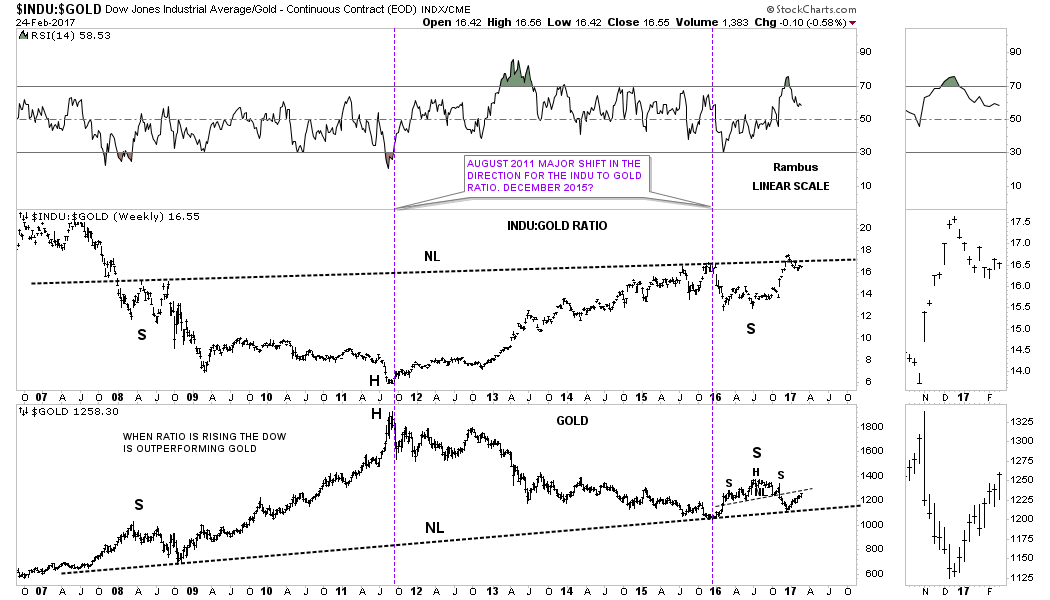

Le ratio actions US contre obligations d’Etat US continue sa progression, ce qui signifie qu’il faut acheter les premières et vendre les secondes:

–

–

Voir graphiques et commentaires détaillés sur le marché obligataire:

–

–

Nous restons, par ailleurs, sans aucune position sur les métaux précieux et industriels comme sur toutes les matières premières en particulier sur le pétrole -donc sur les actions de ces secteurs- qui, après leur stabilisation, sont repartis à la baisse.

–

http://www.marketwatch.com/story/oil-moves-cautiously-higher-remains-under-50-a-barrel-2017-03-10

–

http://www.marketwatch.com/story/gold-dips-below-key-1200-an-ounce-as-jobs-data-nears-2017-03-10

–

http://www.marketwatch.com/story/expect-commodity-stocks-to-dive-in-2017-2017-03-10

–

Le pétrole brut pourrait baisser vers 47 USD le baril, même à ce prix là ne pas l’acheter parce qu’il pourrait aller vers 43 (la surproduction de pétrole de schistes US ne pouvant pas actuellement être contrebalancée par la réduction de pétrole conventionnel de l’OPEP et de la Russie)…

–

–

Dans l’économie mondiale actuelle de la technologie, d’internet et de l’information comme bientôt de l’intelligence artificielle, les matières premières, souffrant en outre d’une baisse de leur demande et d’une augmentation de leur offre, sont devenues secondaires et devraient rester sinistrées longtemps:

–

–

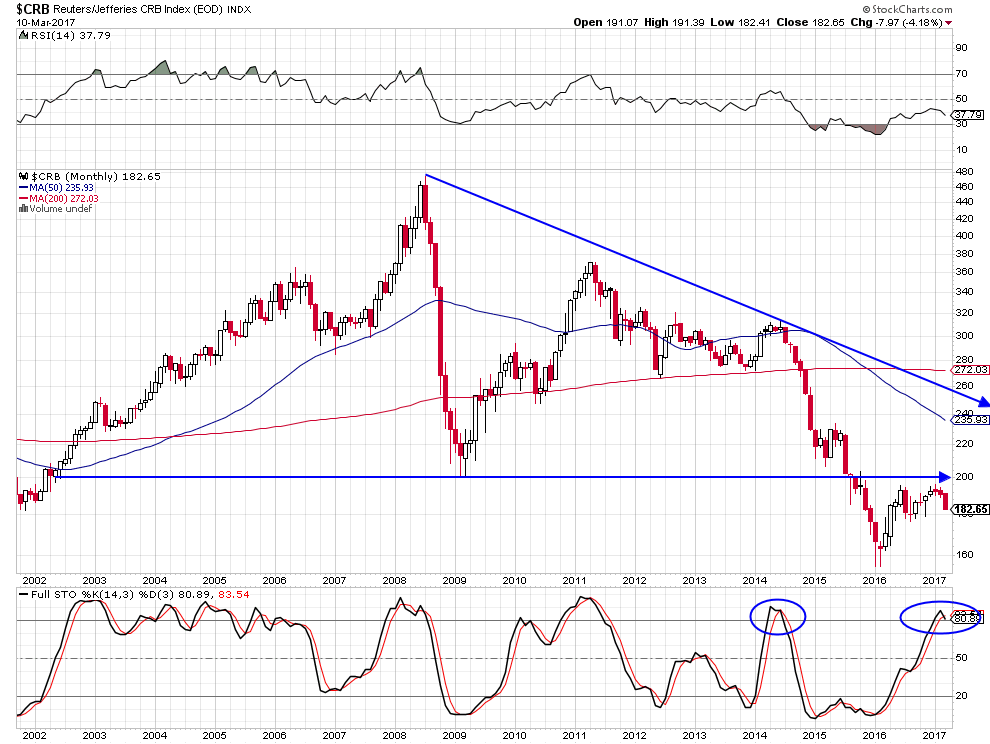

L’indice CRB des matières premières est baissier:

–

–

____________________

–

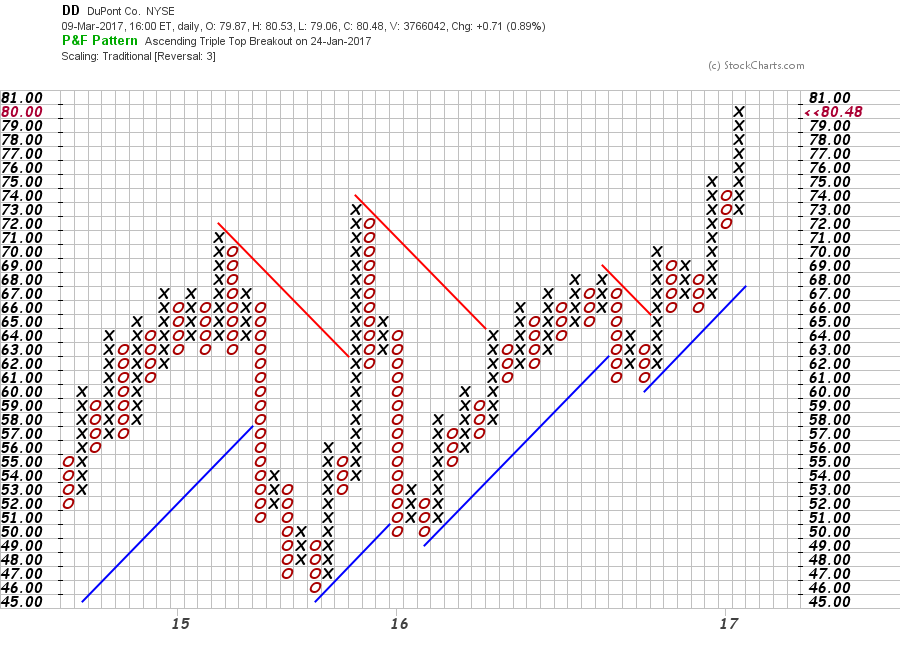

Incidemment, Du Pont de Nemours, devenu le géant mondial de la chimie (lequel a tout à gagner de la baisse des prix du pétrole et des matières premières qu’il utilise), que nous avons acheté hier a terminé ce jour sur un nouveau plus haut:

–

–

–

Nous avons pris d’importantes positions à l’achat sur l’action Dupont de Nemours en USD, une société leader dans son secteur présentant peu de risque, dont les profits ont été remarquables en 2016 et qui continuent d’augmenter comme du fait aussi de sa cassure à la hausse qui était attendue par Dana Lyons. Objectif: 100 / 140 USD.

–

http://www.nasdaq.com/article/ei-dupont-de-nemours–co-q4-profit-climbs-89-20170124-00245

–

–

–

Quant à Draghi, qui tenait ce jour une conférence de presse, il n’a réussi qu’à faire monter les taux d’intérêt à moyen et long termes européens, ce qui a fait baisser les obligations d’Etat européennes. Et va dans le sens de nos positions short sur ces obligations d’Etat européennes comme sur les obligations d’Etat US.

–

–

Par ailleurs, une cassure à la baisse du dernier support vers 1,05 sur l’euro/dollar US constituerait un signal majeur de vente de l’euro et d’achat du dollar US à ne pas manquer

–

–

Les marchés d’actions viennent de corriger modérément à la baisse en raison des incertitudes liées aux décisions prochaines de la Federal Reserve et de la BCE en matière de politique monétaire, pendant que les taux d’intérêt US surtout, poursuivant leur reprise, ont fait baisser les obligations d’Etat US (TLT), baisse du TLT qui a elle-même fait baisser l’or. Rien que de très normal à ces mouvements.

–

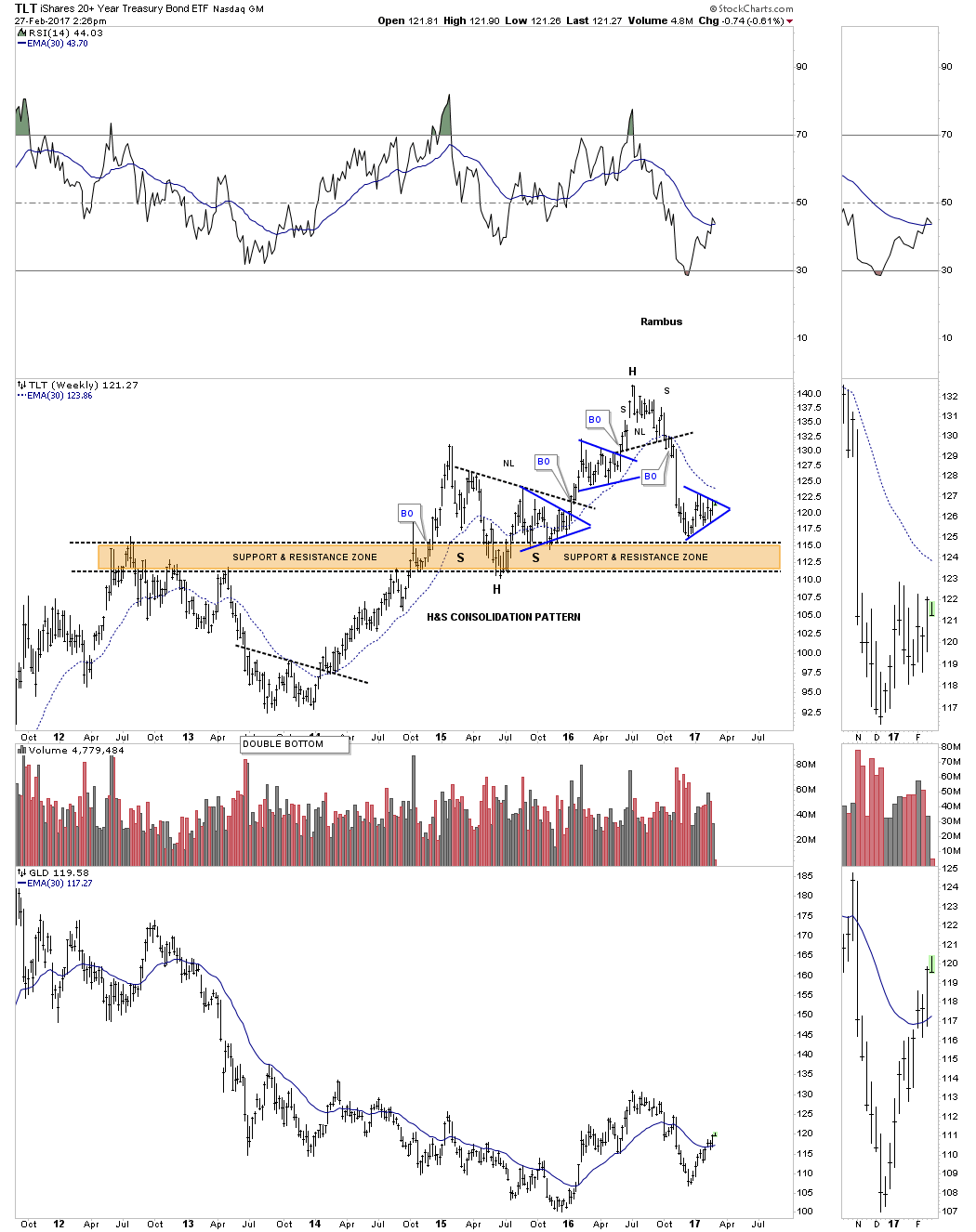

Nous restons toujours sans position sur le TLT et sur l’or qui restent orientés à la baisse:

–

–

–

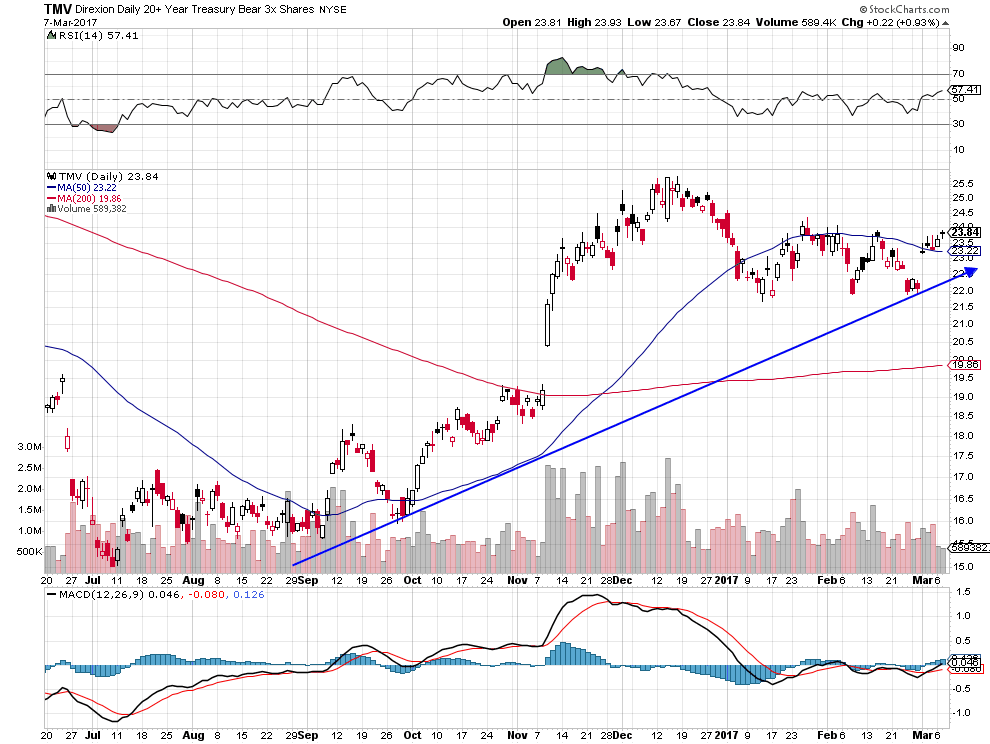

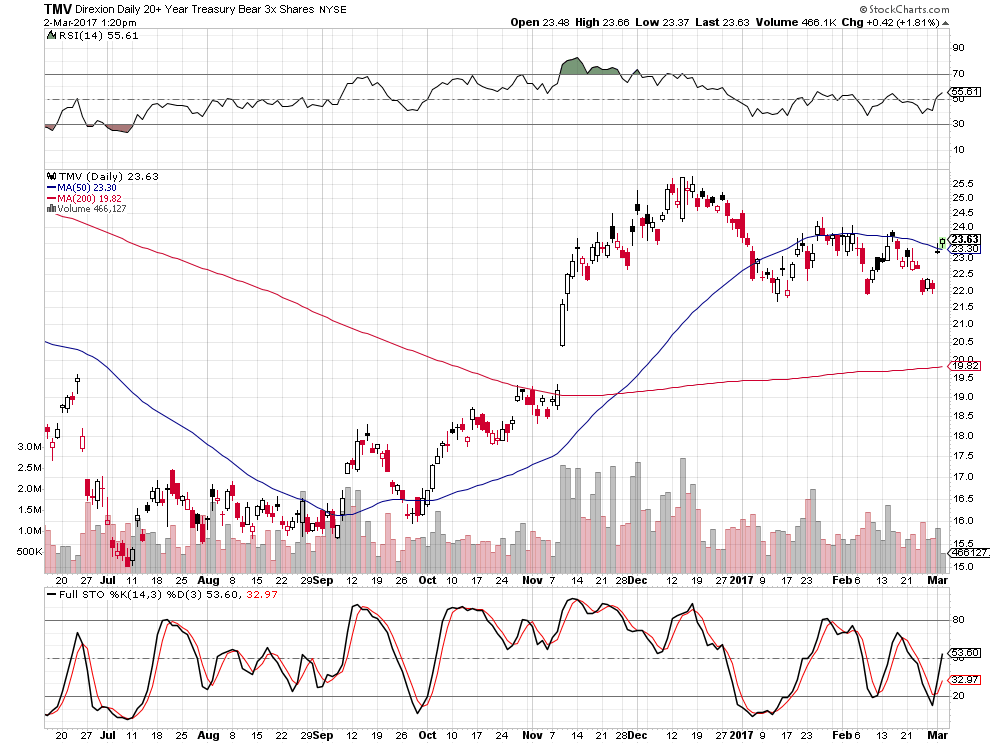

Le TMV (ETF ultra short obligations d’Etat US) que nous avons acheté poursuit sa hausse:

–

–

A l’instar de David Tepper et de Warren Buffet, nous restons long actions US et britanniques mais short obligations d’Etat US et européennes, avec une protection contre la baisse des monnaies vis-à-vis du USD.

–

http://www.marketfolly.com/2017/02/david-tepper-still-long-stocks-short.html

–

http://www.cnbc.com/2017/02/27/investing-david-tepper-likes-stocks-doesnt-like-bonds.html

–

–

Le S&P500 et autres indices boursiers US ayant fermé leurs gaps graphiques devraient reprendre leur ascension:

–

–

Le FTSE anglais a aussi fermé son gap:

–

–

Optimisme aux USA et au Royaume-Uni:

–

–

http://www.reuters.com/article/us-usa-economy-manufacturing-idUSKBN16D1QT

–

–

http://uk.businessinsider.com/brexit-oecd-increases-up-uk-growth-forecast-for-2017-2017-3

–

Bonne analyse à lire:

–

–

Le dollar US, du fait des attentes de décisions de politiques monétaires, inchangée de la part de la BCE mais plus restrictive de la part de la Fed, a tendance à remonter, pendant que les autres monnaies -l’euro en particulier- semblent susceptibles de baisser plus.

–

Dollar US UP, Euro Down:

–

–

–

–

D’autant que la situation du système Target2 s’aggrave et que l’incertitude politique en Europe augmente (même si les craintes de voir Marine Le Pen gagner le second tour de l’élection présidentielle française semblent infondées selon les sondages, le risque de crise de régime s’installe en France sur fond de destruction des partis politiques traditionnels et de paupérisation massive de la population).

–

–

https://mishtalk.com/2017/03/03/european-capital-flight-intensifies-target2-imbalances-widen-again/

–

http://www.zerohedge.com/news/2017-03-06/bis-admits-target2-stealth-bailout-europes-periphery

–

–

https://or-argent.eu/les-banques-centrales-de-la-zone-euro-sont-elles-encore-solvables/

–

Chaos en France:

–

http://www.slate.fr/story/139523/anti-fillon-pro-fillon#xtor=RSS-2

–

–

http://www.dreuz.info/2017/03/04/qui-est-derriere-emmanuel-macron-la-piste-goldman-sachs-et-le-think-tank-les-gracques/

–

http://www.economiematin.fr/news-la-moitie-du-territoire-francais-est-a-l-abandon?ref=yfp

–

https://www.gatestoneinstitute.org/10007/france-death-spiral

–

https://fr.gatestoneinstitute.org/9991/islam-demographie-france

–

L’UE en fin de course?

–

http://www.lejdd.fr/International/UE/Les-Etats-Unis-d-Europe-sont-enterres-852770?ref=yfp

–

https://fr.news.yahoo.com/allemagne-france-italie-espagne-pour-une-europe-%C3%A0-193959410.html

–

Les relations entre les USA -dont le déficit commercial doit être corrigé pour assurer la croissance économique- et plusieurs de leurs partenaires commerciaux sont au bord du clash:

–

–

http://www.marketwatch.com/story/trumps-america-first-trade-agenda-is-a-welcome-change-2017-03-07

–

http://www.newsmax.com/Finance/StreetTalk/Trump-Navarro-Trade-Deficit-Growth/2017/03/06/id/777106/

–

–

–

http://www.reuters.com/article/us-usa-trump-trade-navarro-idUSKBN16D1KK

–

http://www.reuters.com/article/us-germany-g20-schaeuble-idUSKBN16E1GM?il=0

–

–

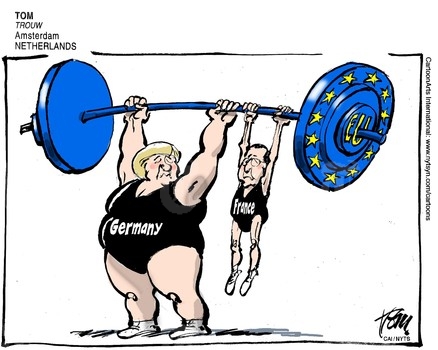

L’euro et l’Union européenne sous sa forme actuelle étant depuis longtemps des tueurs de croissance pour la plupart des État-membres, ne bénéficiant qu’à l’Allemagne et à ses satellites proches (Autriche, Pays-Bas, Luxembourg), semblent buter sur la réalité. A savoir qu’il importe d’en sortir et de revenir aux souverainetés et monnaies nationales avant que les dommages collectifs soient encore plus dramatiques et que peut-être même toute la construction implose, la même politique monétaire ne pouvant pas convenir à tous les États-membres dont les structures divergent de plus en plus étant donné que la zone euro n’est pas du tout « une zone monétaire optimale » (au sens où l’entendait le prix Nobel d’économie Robert Mundell).

Le problème étant que tout cela ne pourra pas se faire sans effets secondaires pénalisants, sauf si c’était l’Allemagne et ses satellites qui décidaient eux-mêmes de casser toute cette construction inadaptée depuis sa création (et qui en payaient le prix via le krach du système Target2 devenu insolvable) ou que la France et plusieurs autres États-membres, au lieu de perdre leur temps à tenter de négocier les réformes indispensables avec l’Allemagne dominatrice qui n’acceptera jamais le saut fédéral européen, supposant mutualisation des dettes publiques et mise en commun des recettes budgétaires de toute l’Union mais aussi limitation des pouvoirs exorbitants de la BCE, décident unilatéralement d’en sortir. Ce qui est peu probable tant la classe politique est apeurée et dominée par l’européisme et tant les pressions de la Commission et du Parlement de Bruxelles comme de la BCE de Francfort sont fortes sur les Etats récalcitrants.

–

Outre les affaires économiques et monétaires, l’Allemagne est devenue omnipotente et incontrôlable alors que les questions de l’immigration massive, du contrôle des frontières, de l’installation de l’islamisme et du terrorisme appellent des solutions négociées entre États-membres de L’UE ou à défaut des solutions nationales, dans le respect de l’identité et de la volonté des peuples souverains, il est donc impossible d’établir un compromis avec elle sur quelque sujet que ce soit:

–

–

–

–

–

https://www.gatestoneinstitute.org/9964/france-muslim-future

–

Le Pen Calls for “Europe of Nations”, Blasts EU as “the Problem”

–

–

–

Une crise violente, via le krach des obligations d’Etat allemandes et européennes (et non pas via l’arrivée au pouvoir de certains partis souverainistes dans certains Etats qui reste improbable comme on le voit avec la destruction judiciaire et médiatique de Marine Le Pen en France et d’autres dirigeants souverainistes dans les autres pays pour les empêcher de gagner les élections), est donc vraisemblable, sans que l’on puisse prévoir son timing, qui ne fera à court terme que des perdants en Europe. Sans nécessairement d’ailleurs dans un premier temps que l’euro chute par rapport aux autres monnaies, les USA de Trump étant enclins à dévaluer le dollar US, ce qui pourrait ultérieurement se transformer en « guerre des monnaies ».

–

–

–

https://www.investing.com/analysis/what-could-derail-usd’s-rally-200177701

–

_______________________

–

Il manque à la zone euro un mécanisme de sortie ordonnée de cette monnaie unique:

–

http://www.marketwatch.com/story/why-the-euro-needs-an-orderly-exit-mechanism-2017-02-15

–

______________________________

–

Le chaos politique en France:

–

–

http://www.latribune.fr/economie/union-europeenne/europe-les-illusions-d-emmanuel-macron-651735.html

–

____________

–

Fillon n’a pas encore perdu la présidentielle, à la condition que son parti ne le torpille pas:

–

–

–

https://fr.news.yahoo.com/penelope-fillon-rompt-silence-010742884.html

–

–

–

–

–

–

–

https://francais.rt.com/opinions/34714-programme-macron-melange-programmes-hollande-fillon

–

https://fr.news.yahoo.com/programme-macron-menace-majeure-france-selon-marine-pen-172240774.html

–

–

http://www.slate.fr/story/137996/terrorisme-immigration-globalisation-chevenement#xtor=RSS-2

–

–

–

–

–

–

https://www.youtube.com/watch?v=drkEDKlf4l4

–

_______________________________

–

On trouvera ci-dessous plusieurs points de vue de divers bords politiques sur ces questions:

–

–

–

–

http://www.latribune.fr/opinions/tribunes/la-guerre-du-cout-du-travail-en-zone-euro-642373.html

–

http://www.zerohedge.com/news/2017-02-26/poland-hungary-join-together-challenge-eu-bureaucracy

–

–

https://francais.rt.com/opinions/34078-ancien-president-tcheque-dissolution-ue-chance-europe

–

https://francais.rt.com/economie/34532-pays-bas-etudient-possibilite-sortie-euro

–

Dutch Parliament to Debate Leaving the Eurozone: Nexit on the Way?

–

https://fr.express.live/2016/09/14/stiglitz-sortie-de-lallemagne-zone-euro/

–

http://www.atlantico.fr/decryptage/et-allemagne-sortait-euro-2973622.html

–

http://www.economiematin.fr/news-crise-bce-europe-gouvernements-politique-zone-euro

–

–

–

Pour naviguer dans le livre de Patrick Artus de son début à la fin:

–

–

______________

–

A lire ou à écouter:

–

–

–

–

–

–

https://www.youtube.com/watch?v=lxJBHFqjT7E

–

https://www.youtube.com/watch?v=lqOhMuwLhP8

–

Will Target2 Crash Europe’s Financial System? by Egon Von Greyerz

Hard Target2 is an action movie with a life or death hunt in the wilderness. But as always, the real Target2 is a lot more exciting than the movie. Because the real Target2 can bring down the European Union’s financial system, and the consequences would lead to a global contagion, crisis and possible collapse.

What is fascinating is that virtually no one is aware of Target2 or its ramifications. This is an EU scheme that few understand and even fewer realize the dire consequences of. Target2 is likely to cost European taxpayers at least €1 trillion but it could easily rise to €1.5 to €2 trillion or more. But as we know, the taxpayers have no money so it will be European governments that will have to foot the bill. But they haven’t got any money either and will of course print it. And this my friends is another guaranteed reason for hyperinflation. A Beppe Grillo victory in Italy or Marine Le Pen in France, could be some of the many triggers that will create havoc within the EU and its financial system. It would definitely make the €1 trillion of Target2 funding worthless.

So what makes Target2 so dangerous? It is a Trans-European settlement system which facilitates the switching of liabilities from private banks to central banks and eventually to taxpayers. If a Spanish company buys goods from Germany, which is financed by its bank, this debt is sold to the Spanish Central Bank, that in turn refinances the debt with the ECB. The ECB in its turn raises money from primarily German banks and investors. The same thing happens if, for example, an Italian depositor wants to transfer his €1 million deposit from an Italian bank to a German bank in order to protect his money from the risk of devaluation or bail-in.

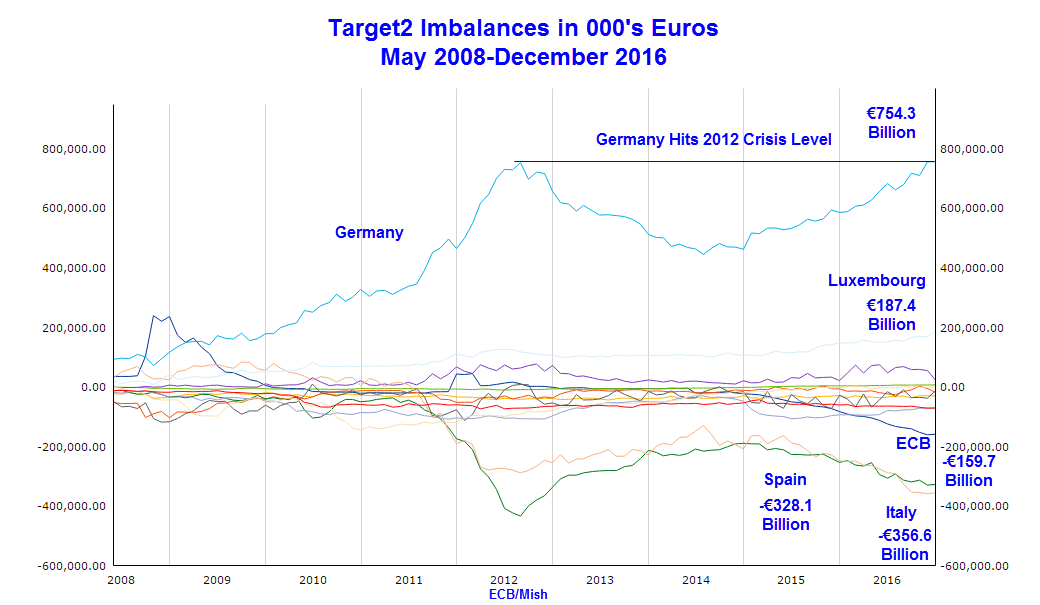

What we are seeing in Europe is a massive capital flight from the Mediterranean countries to Germany and Luxembourg. Many investment funds are based in Luxembourg. The consequence of this is that German investors have lent almost €800 billion to southern Europe, and Luxembourg investors €200 billion. The total of €1 trillion is guaranteed by the ECB and lent to central banks in Italy, Spain, Portugal and Greece. Through Target2, Spain is borrowing €328 billion, Italy €364 billion, with Portugal and Greece borrowing another €150B.

Germany & Luxembourg financing bankrupt Southern Europe with €1 trillion

–

–

The ECB has always considered Target2 to be a settlement system between European central banks rather than a financing vehicle. No rating agency has understood the consequences of Target2.

We know of course that the Mediterranean countries will not and cannot repay up to €1 trillion. As often is the case, it is not the borrower who is in trouble here but the lenders. Therefore, Germany is in bigger trouble than Italy, Spain, or Portugal. Those countries can’t pay, so Germany will have to foot the bill. But German banks, led by Deutsche Bank, have extremely weak balance sheets and massive derivative positions. So they are in no position to settle. That leaves the ECB and European central banks which will need to crank up the printing presses.

____________________________

–

Lire aussi deux autres commentaires sur Target2:

–

https://mishtalk.com/2017/02/24/fuse-is-lit/

–

–

–

A propos du krach obligataire européen, c’est l’insolvabilité de certains États-membres de l’Union économique et monétaire européenne et du mécanisme Target2, la remontée de l’inflation et la reprise des taux d’intérêt à moyen et long termes en Europe, dans le sillage du même phénomène aux USA où la Fed semble vouloir normaliser sa politique monétaire en relevant graduellement son taux directeur, qui allumeraient la mèche:

–

–

–

http://www.reuters.com/article/us-global-economy-idUSKBN16A1GE

–

A partir du moment où la hausse des taux US à moyen et long termes commence, tous les autres taux à moyen et long termes un peu partout suivent aussi étant donné que les monnaies prennent place dans un système monétaire mondial ouvert dont le dollar US est le pivot. Or la plupart des Etats européens ne peuvent pas supporter de hausse sensible de leurs taux à moyen et long termes sauf à voir leurs dettes publiques exploser dont ils seront incapables d’honorer le paiement des intérêts et du principal, le système Target2 et même la BCE trouvant alors rapidement leurs limites dans la mesure où ils ne pourront pas financer toutes les banques centrales nationales de l’EuroSystem. Il n’y a donc pas d’autre solution que de ré-nominer les dettes publiques en Europe en monnaies nationales dévaluées à recréer pour les rendre supportables ou bien de les convertir en eurobonds dont l’Allemagne serait le préteur en dernier ressort (ce que précisément elle refuse). Le piège de l’euro se referme…

–

–

–

–

–

–

Conclusion: rester en dehors (ou short) des obligations d’Etat partout mais garder les achats d’actions US et britanniques surtout.

–

–

–

–

–

–

–

Suite à la recommandation de vente de l’euro/dollar et d’achat du dollar US par Rambus, nous avons arbitré tous nos euros contre USD pensant que le dollar US devrait finalement monter en vendant nos euros au dessus de 1,05 dollar US

–

–

–

https://www.kimblechartingsolutions.com/2017/03/leadership-bio-tech-breakout-good-sign-broad-market/

–

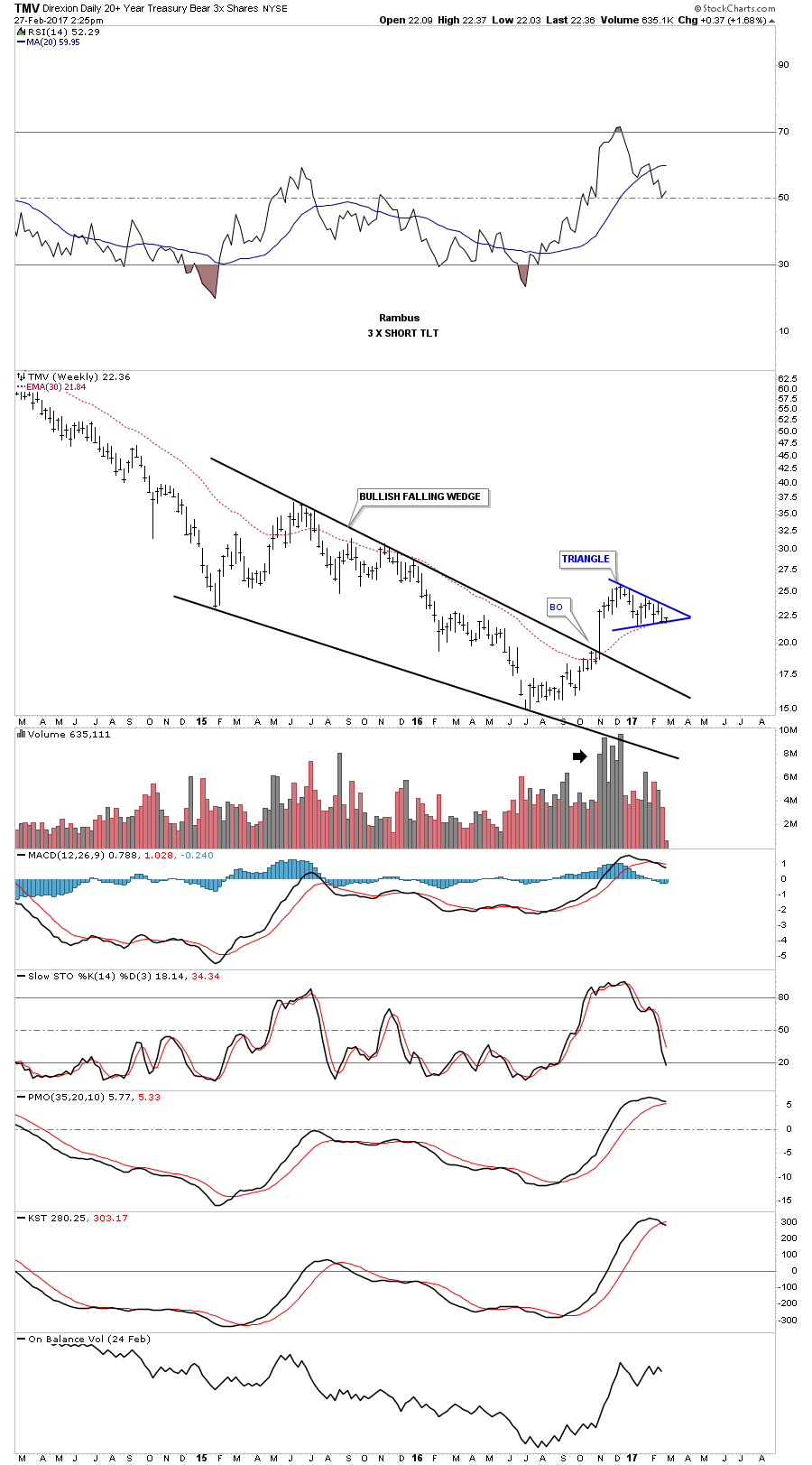

Comme prévu, le TMV que nous avons acheté monte:

–

–

–

Le speech d’hier du président Trump devant le Congrès US ayant été parfait, les investisseurs se sont ce jour rués sur les actions:

–

–

http://www.zerohedge.com/news/2017-03-01/us-warms-trump-3-4-americans-approve-trump-address

–

–

D’autant que plusieurs statistiques US ont été favorables:

–

–

http://www.marketwatch.com/story/consumer-confidence-hits-15-year-high-2017-02-24

–

Le mouvement de hausse des actions US est d’autant plus fort que récemment les « insiders » sont allés massivement shorts et doivent maintenant se couvrir à perte:

–

After short pause, US corporate insiders return to selling shares at a torrential pace

–

Les investisseurs -comme Dana Lyons- hésitaient depuis quelques temps sur la hausse possible du taux US à 10 ans. Cette interrogation étant tranchée par l’affirmative en raison des derniers commentaires des dirigeants de la Federal Reserve qui semblent avoir pris leur décision dans le sens du prochain relèvement de son taux directeur, les obligations d’Etat US ont commencé une nouvelle chute et le taux US à 10 ans (comme les autres taux US à moyen et long termes) une nouvelle hausse.

–

–

http://www.zerohedge.com/news/2017-03-01/30y-yields-tops-3-march-rate-hike-odds-spikes-above-80

–

–

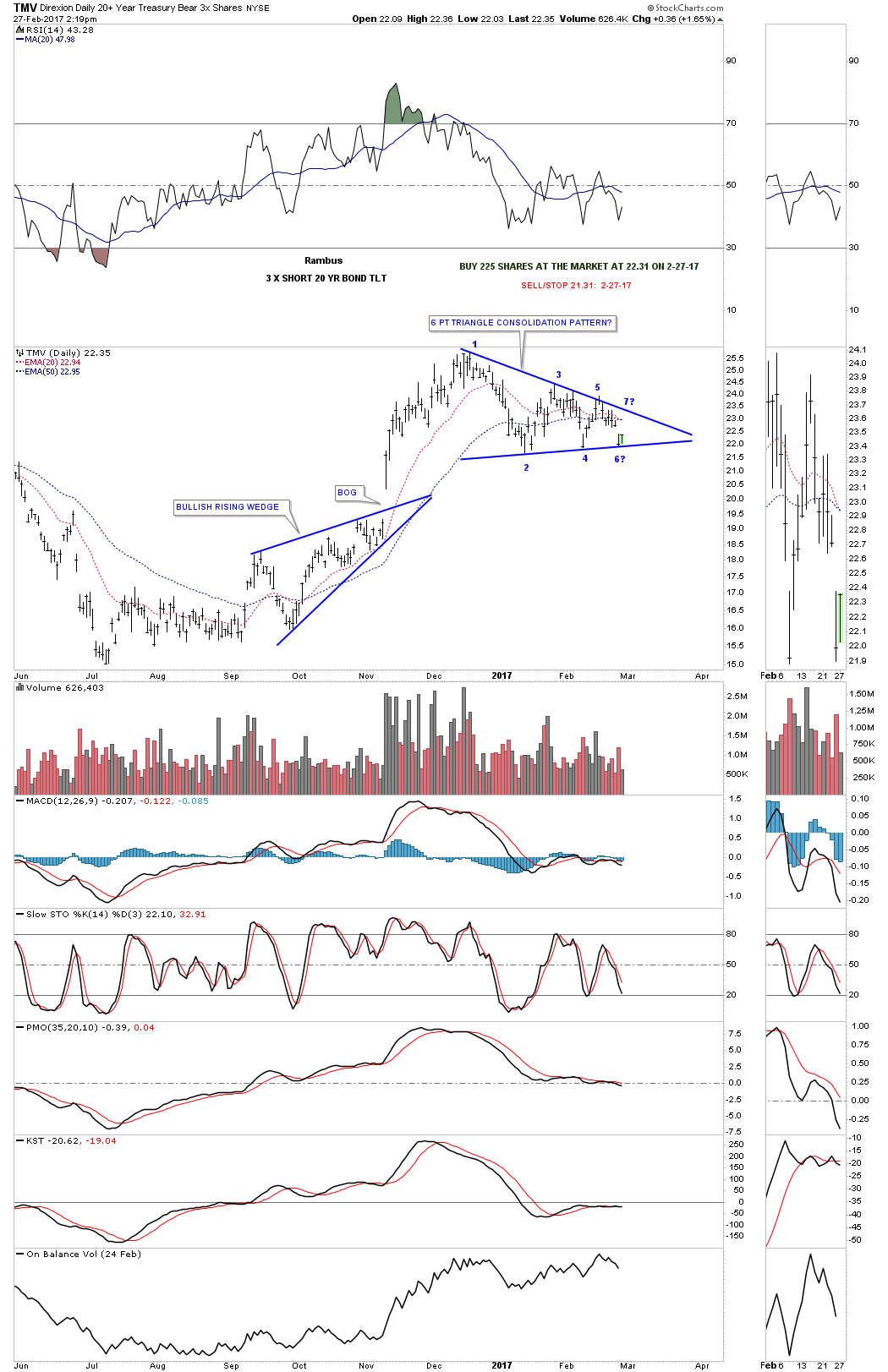

Nous avons suivi Rambus en achetant le TMV suite à sa recommandation d’achat de cet instrument, ce qui signifie qu’il voit les obligations d’Etat US (TLT) baisser.

TMV Update…

TMV is a 3 X short etf for TLT whch has been building out a triangle consolidation pattern since the middle of December of last year. It’s currently testing the bottom rail at the potential 6th reversal point. This area is a low risk entry point using the bottom rail of the blue triangle as the sell/stop. I’m going to buy 225 shares at the market at 22.31 with the sell/stop just below the bottom rail at 21.31 risking one point.

TMV weekly:

TLT weekly:

–

Notre système technique est également haussier TMV:

–

| Date | Open | Close | Low | High | Vector** | Strategy*** |

| Mar, 2017 | 22.09 | 23.81 | 22.09 | 25.87 |  +2.26% +2.26% |

Hold |

| Apr, 2017 | 27.05 | 25.74 | 24.21 | 27.28 | +13.62% |

Hold |

| May, 2017 | 28.78 | 26.61 | 26.49 | 29.10 | +20.91% |

Hold |

| Jun, 2017 | 30.54 | 28.18 | 27.52 | 31.11 | +27.83% |

Hold |

| Jul, 2017 | 32.12 | 29.85 | 28.54 | 33.34 | +34.93% |

Hold |

| Aug, 2017 | 33.81 | 32.12 | 30.67 | 34.96 | +43.33% |

Hold |

| Accuracy, %* | 89.44 | 87.57 | 87.44 | 91.39 |

–

Évidemment, la hausse du taux d’intérêt US à 10 ans est positive pour les actions US (vases communicants: les investisseurs sortant des obligations d’Etat vont sur les actions).

–

–

–

–

http://www.marketwatch.com/story/10-nasdaq-stocks-analysts-expect-to-rise-up-to-50-2017-02-28

–

http://www.marketwatch.com/story/apple-stock-target-boosted-to-151-at-ubs-2017-02-28

–

–

On parle d’une hausse possible du S&P500 vers 4.000 d’ici quelques années, le plus grand bull market de l’histoire est en cours:

–

http://www.newsmax.com/Finance/Markets/S-P-500-Trump-8-years-4/2017/02/28/id/776178/

–

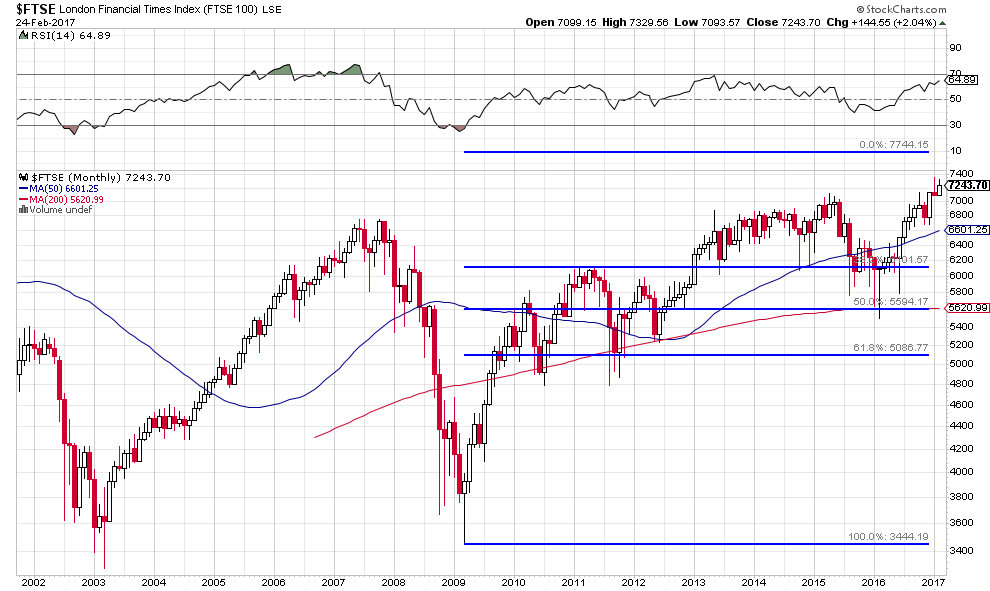

Les actions britanniques sur lesquelles nous sommes long montent aussi et ont atteint ce jour leur plus haut, de telle sorte qu’il y a lieu d’être optimiste sur les actions anglo-saxonnes, la bouffée d’oxygène apportée aux USA et au Royaume-Uni par les politiques de Donald Trump et de Teresa May devant nécessairement se traduire par une embellie financière et économique en contraste avec la triste Union européenne qui n’en finit plus de se disloquer.

–

The FTSE 100 broke its record closing high for the 13th time in 2017

–

http://uk.businessinsider.com/european-stocks-are-bouncing-after-trump-2017-3

–

Nous restons et resterons jusqu’à nouvel ordre sans positions sur les actions européennes continentales quelle que soit leur évolution en raison du chaos politique sur le Vieux Continent (élections en France, Pays-Bas, Italie, Allemagne, etc.), dont le pire est à craindre.

–

http://www.zerohedge.com/news/2017-03-01/euro-breakup-contagion-risk-exploding

–

A noter que l’inflation allemande explose à la hausse, ce qui signifie que les obligations d’Etat allemandes et européennes sur lesquelles nous sommes toujours notablement short devraient repartir à la baisse, mais que l’euro/dollar US pourrait encore se stabiliser quelques temps.

–

–

http://www.zerohedge.com/news/2017-03-01/bunds-are-crashing

–

Hausse du taux allemand à 10 ans = baisse des obligations d’Etat allemandes

–

–

L’or en chute:

–

http://www.zerohedge.com/news/2017-03-01/bonds-bullion-battered-heavy-volume-dow-nears-21000

–

Lire le dernier brulot de Patrick Artus (de Natixis) que nous présenterons dans notre prochain commentaire (qui traitera de la question de savoir si un État-membre doit et peut sortir de l’UE, de la zone euro et abandonner la monnaie unique européenne) :

–

–

Pour les investisseurs, la volonté du président Trump de faire baisser le dollar US est pour le moment plus significative que le chaos européen, ce qui explique la bonne tenue de l’euro/dollar US que nous avions conseillé d’acheter sur son support majeur vers 1,0350 et que nous avons toujours, en sus de nos achats de dollars australiens; la part de nos positions en dollars US et en livres sterling étant quant à elle limitée à nos achats d’actions et d’ETF sur les indices boursiers US principalement et britannique accessoirement dans ces deux monnaies.

–

–

–

–

A noter une nouvelle injection de liquidités par la Fed ce jour:

–

http://www.mt5.com/forex_news/quickview/2047488/

–

La prochaine remontée de son taux directeur par la Fed est de plus en plus considérée par les investisseurs comme un bluff:

–

–

–

Trump prépare un budget US grandiose:

–

–

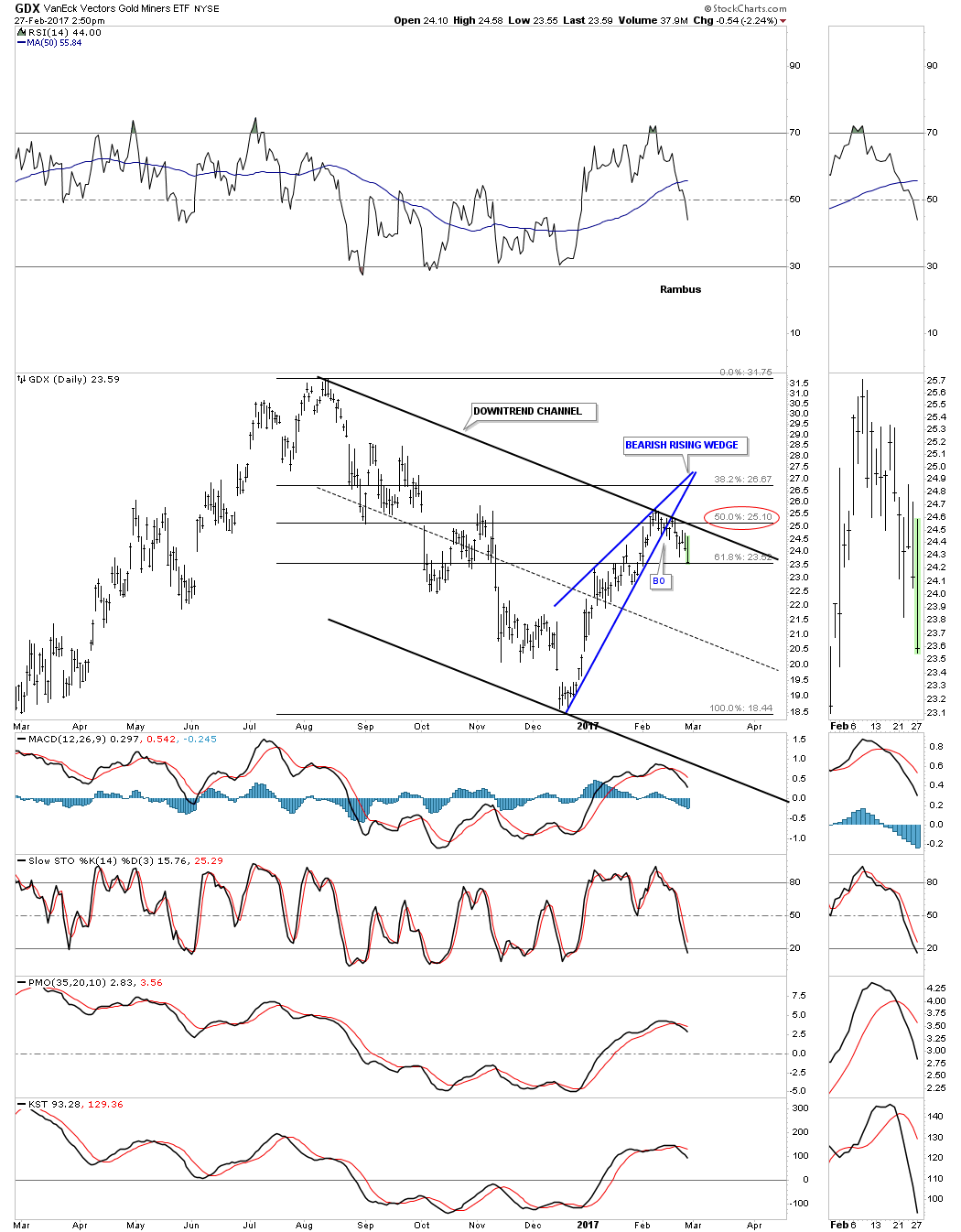

Rambus reste haussier actions US qu’il voit monter;

Mais sans positions sur l’or et les autres métaux précieux comme sur les actions des sociétés minières qu’il voit baisser

–

–

–

–

________________________

–

Ce jour:

–

–

–

Nous le suivons dans la mesure où le grand Bull markets des actions US n’est pas positif pour l’or ni pour les actions des sociétés minières (sur lesquels nous restons sans position).

–

http://www.newsmax.com/Finance/Markets/S-P-Dow-Record-Highs-Trump/2017/02/27/id/775803/

–

Sur les actions US surtout et britanniques accessoirement: acheter systématiquement lors des baisses, quant aux actions d’Europe continentale: ne pas en avoir

–

–

A un multiple de 22, les actions du S&P500 ne sont pas chères:

–

–

Warren Buffet et ses pairs sont haussiers:

–

http://uk.businessinsider.com/warren-buffett-stocks-cheap-2017-2

–

–

–

–

–

http://www.cnbc.com/2017/02/27/us-always-comes-back-and-wins-says-warren-buffett.html

–

–

–

http://www.marketoracle.co.uk/Article58254.html

–

Nous écrivions dans notre dernier commentaire: « Nous conservons les mêmes positions avec une exposition forte sur les actions US, un peu moins sur les actions anglaises et canadiennes, mais minimale sur les actions européennes (autrichiennes seulement) et restons modérément short obligations d’Etat allemandes. C’est tout. »

Nous avons depuis (c’est-à-dire jeudi et vendredi) réduit nos positions longues sur les actions US -sur lesquelles nous restons néanmoins résolument haussiers SPXL et DIA surtout- en raison de la correction mineure à la baisse du Nasdaq qui était attendue mais qui ne semble pas devoir au stade actuel aller plus loin dont nous restons cependant encore à l’écart, gardé les actions anglaises (qui ont tendance à fluctuer en parallèle avec les actions US) mais mis à zéro les actions canadiennes et autrichiennes comme diminué les shorts sur les obligations d’Etat allemandes, en raison des déclarations intempestives de Merkel qui continue sa politique du pire en refusant toute évolution vers la création d’euro-obligations qui seules peuvent éviter l’aggravation de la crise européenne et renforcer la cohésion de la zone euro. Merkel ayant ainsi fait remonter temporairement l’euro, fait rebaisser les taux allemands à 10 ans, mais surtout fait rechuter les actions européennes dont l’avenir est bouché jusqu’après les élections présidentielles et législatives françaises.

–

–

______________

–

–

–

http://www.zerohedge.com/news/2017-02-23/move-over-greece-italys-crisis-will-be-worse

–

http://www.zerohedge.com/news/2017-02-20/how-many-euro-crises-will-make-its-getting-hard-keep-track

–

https://www.bloomberg.com/view/articles/2017-02-23/political-risk-hampers-the-ecb

–

http://www.economiematin.fr/news-malgre-le-brexit-l-economie-britannique-se-porte-bien?ref=yfp

–

Le point de vue radical de Charles Gave qui, de décembre 2011 à ce jour, n’a pas varié d’idée:

–

https://www.youtube.com/watch?v=cncMXNJtMJ8

–

https://www.youtube.com/watch?v=ojROiZJE2NI

–

–

http://www.zerohedge.com/news/2017-02-22/eight-reasons-why-dutch-election-matters

–

https://fr.news.yahoo.com/economie-d-quilibr-e-en-192444073.html

–

–

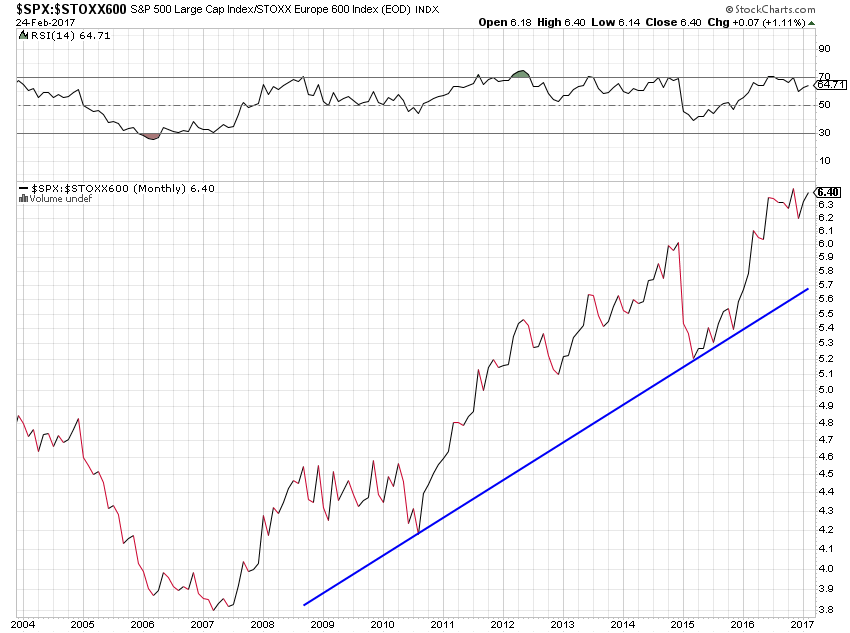

Le ratio actions US / actions européennes repart à la hausse:

–

–

Les actions US sont celles qu’il faut garder et acheter en raison de la cassure à la hausse de l’un des principaux indices les concernant, le VL Geometric.

–

–

–

–

–

–

Warren Buffet, le meilleur gestionnaire sur le moyen et long terme, a bâti sa fortune et celle de ses actionnaires de Berkhsire Hatthaway en n’achetant que des actions, des ETF et accessoirement des obligations US, jamais étrangères, ni d’or, les mouvements actuels des marchés lui donnent raison. Avec Trump, l’avantage des USA sur le reste du monde pourrait devenir irréversible et irrattrapable.

–

Évolution latérale du S&P500 rendant difficile de gagner de l’argent depuis mi février mais il termine cette semaine à son plus haut, ce qui permet de penser qu’il pourrait reprendre son mouvement ascendant:

–

–

L’objectif de Fibonacci du S&P500 reste 2510 et celui du FTSE100 reste 7744:

–

–

–

Le système technique que nous utilisons reste haussier SPXL et aussi DIA pour les prochains dix jours et vient de donner un conseil d’achat pour lundi 27 février.

En revanche, il est baissier actions européennes continentales, la panique semble s’instaurer dans l’UE: après le Brexit, à qui le tour?

–

|

Predicted Data.SPXL – Next 10 Days. Updated daily at 6pm CST.

See Vector and Strategy columns explanations below.

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

–

Il y a actuellement une rotation en cours sur le marché des actions US des Technologiques et des Transports en faveur des Consumer Stapples que remarque John Murphy:

–

CONSUMER STAPLES NEAR RECORD… Utilities aren’t the only defensive sector turning up. Chart 5 shows the Consumer Staples SPDR (XLP) surging to the highest level since last July and very close to a new record. It’s also the best relative performance in the XLP since the election. The blue bars in Chart 5 plot the XLP/S&P 500 relative strength ratio. The last blue bar is at the highest level since early November. That may also be hinting at a shift into more defensive stocks. Staples are also starting to outperform consumer discretionary stocks by the widest margin since the election. None of these sector shifts are enough to stop the major uptrend in stocks. They may, however, be hinting at a slight shift away from economically-senitive groups into more defensive ones. And they may be hinting that the post-election rally is ready for a breather.

–

–

Nous ajoutions dans le même commentaire: « L’euro est balloté au gré des sondages par la situation pré-électorale européenne ultra confuse, le yen semble être en voie de se redresser dans le sillage de la normalisation monétaire de la Banque du Japon, la livre sterling et les dollars australien et canadien consolident leurs gains récents, ce qui signifie qu’il ne faut pas en ce moment attacher d’importance aux mouvements du dollar US, d’autant que la Federal Reserve continue à dire la même chose (elle va remonter son taux directeur pour resserrer sa politique monétaire) mais en faisant le contraire de ce qu’elle dit (elle injecte massivement des liquidités) » d’où la baisse des taux à 10 ans US.

–

http://www.marketwatch.com/story/treasury-yields-on-track-to-decline-for-3rd-day-2017-02-24

–

http://www.newsmax.com/Finance/StreetTalk/fed-rate-hike-june/2017/02/23/id/775184/

–

–

De ce côté-là, nous n’avons rien changé, notre idée étant que la plupart des monnaies sont actuellement dans une zone de congestion qui pourrait durer assez longtemps, raison pour laquelle il faut rester diversifié dans plusieurs monnaies, le président Trump plaidant pour une dévaluation du dollar US contre les principales monnaies dont il accuse les gouvernements qui les émettent de les sous-évaluer vis-à-vis du dollar US à des fins commerciales mais n’ayant pas encore pris de mesures pour y remédier, d’autant que son secrétaire au Trésor préfère auparavant tenter de négocier avec lesdits gouvernements pour éviter « la guerre des monnaies ».

–

–

http://www.marketwatch.com/story/mnuchin-in-no-rush-to-label-china-a-currency-manipulator-2017-02-23

–

–

http://cepr.net/blogs/beat-the-press/trump-and-trade-he-s-largely-right

–

–

–

Nous ne sommes toujours pas favorable à l’achat d’or, d’autres métaux précieux ou de matières premières, actifs sur lesquels nous restons sans engagement.

–

le ratio GDX/GLD n’a pas confirmé la reprise du prix de l’or qui lui-même forme un Bear Flag :

–

The Gold stocks:Gold ratio (GDX:GLD) has broken its trend line and was a pretty good sell signal in August. Today’s action is easy to see in the zoom panel. Gold up sharply, no response from the miners. Extreme caution is warranted.

–

–

–

Could this all be another bull trap bear flag in gold? C’est l’avis de Rambus.

–

–

Le dollar US continue de se stabiliser donc d’aller nulle part

–

–

Étant donné que l’euro est balloté au gré des sondages par la situation pré-électorale européenne ultra confuse, que le yen semble être en voie de se redresser dans le sillage de la normalisation monétaire de la Banque du Japon, que la livre sterling et les dollars australien et canadien consolident leurs gains récents, ce qui signifie qu’il ne faut pas en ce moment y attacher d’importance d’autant que la Federal Reserve continue à dire la même chose (elle va remonter son taux directeur pour resserrer sa politique monétaire) mais en faisant le contraire de ce qu’elle dit (elle injecte massivement des liquidités).

–

–

https://fr.news.yahoo.com/bayrou-d%C3%A9tracteur-r%C3%A9gulier-macron-avant-alliance-065704596.html

–

–

http://www.atlantico.fr/decryptage/mauvais-sondages-vers-fin-ere-merkel-husson-2965536.html?yahoo=1

–

–

Forte demande de dollars australiens:

–

–

Politique accommodante de la Fed:

–

http://www.marketwatch.com/story/fed-still-not-too-worried-about-inflation-2017-02-22

–

–

–

http://www.newsmax.com/Finance/StreetTalk/fed-yellen-regulation-rates/2017/02/13/id/773245/

–

–

Ces deux derniers jours:

–

–

–

–

Tout cela contribuant à permettre aux marchés d’actions, dont la volatilité reste basse, de tranquillement monter, d’autant que les investisseurs finalement y investissent leur cash.

–

http://www.reuters.com/article/us-investment-mutualfunds-lipper-idUSKBN15V2WS

–

–

Nous conservons les mêmes positions avec une exposition forte sur les actions US, un peu moins sur les actions anglaises et canadiennes, mais minimale sur les actions européennes (autrichiennes seulement) et restons modérément short obligations d’Etat allemandes et européennes. C’est tout.

–

France, Pays-Bas, UE, Allemagne:

–

–

–

–

–

–

–

–

https://fr.news.yahoo.com/crise-grecque-sept-ans-nest-termin%C3%A9-141130830–finance.html

–

USA, Royaume-Uni, Autriche:

–

http://www.reuters.com/article/us-usa-economy-idUSKBN15V1Z3

–

–

–

http://www.reuters.com/article/us-investment-funds-buffett-idUSKBN15T2VJ

–

–

http://www.marketwatch.com/story/heres-the-case-for-dow-30000-in-trumps-first-term-2017-02-17

–

http://www.newsmax.com/Finance/StreetTalk/Ed-Yardeni-S-P-Trump-Stocks/2017/02/20/id/774628/

–

–

–

http://uk.businessinsider.com/brexit-aftermath-second-estimate-uk-gdp-q4-2017-2

–

–

–

Même les actions chinoises remontent et nous nous apprêtons à acheter Alibaba (en USD à New York) s’il casse sa résistance à la hausse vers 106.

–

–

–

En se basant sur la volatilité historique, le DJIA pourrait monter sans grands à-coups jusqu’à la fin mai, corriger en juin puis faire un nouveau plus haut en juillet:

–

–

Si la politique du président Donald Trump se révèle être positive pour les actions US, l’atmosphère de guerre civile ne se dément pas à Washington, alimentée par les néo-cons bushistes (John McCain) et les démocrates en furie soutenus par la presse et les médias:

–

–

–

–