Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

21févr.

Le marché des actions US est structurellement haussier, que le dollar US et les taux d’intérêt US montent ou baissent peu importe

Un bon graphique vaut mieux que tous les commentaires… L’histoire montre que les actions US sont l’actif financier qui a le plus rapporté et qui rapportera le plus à l’avenir. Ce n’est donc pas le moment d’en sortir (sauf du Nasdaq dont il faut attendre une correction pour le reprendre) mais d’en acheter plus, c’est ce que nous avons fait en achetant plus de SPXL et de DIA principalement.

–

On peut double cliquer les deux graphiques ci-dessous pour les agrandir:

–

–

–

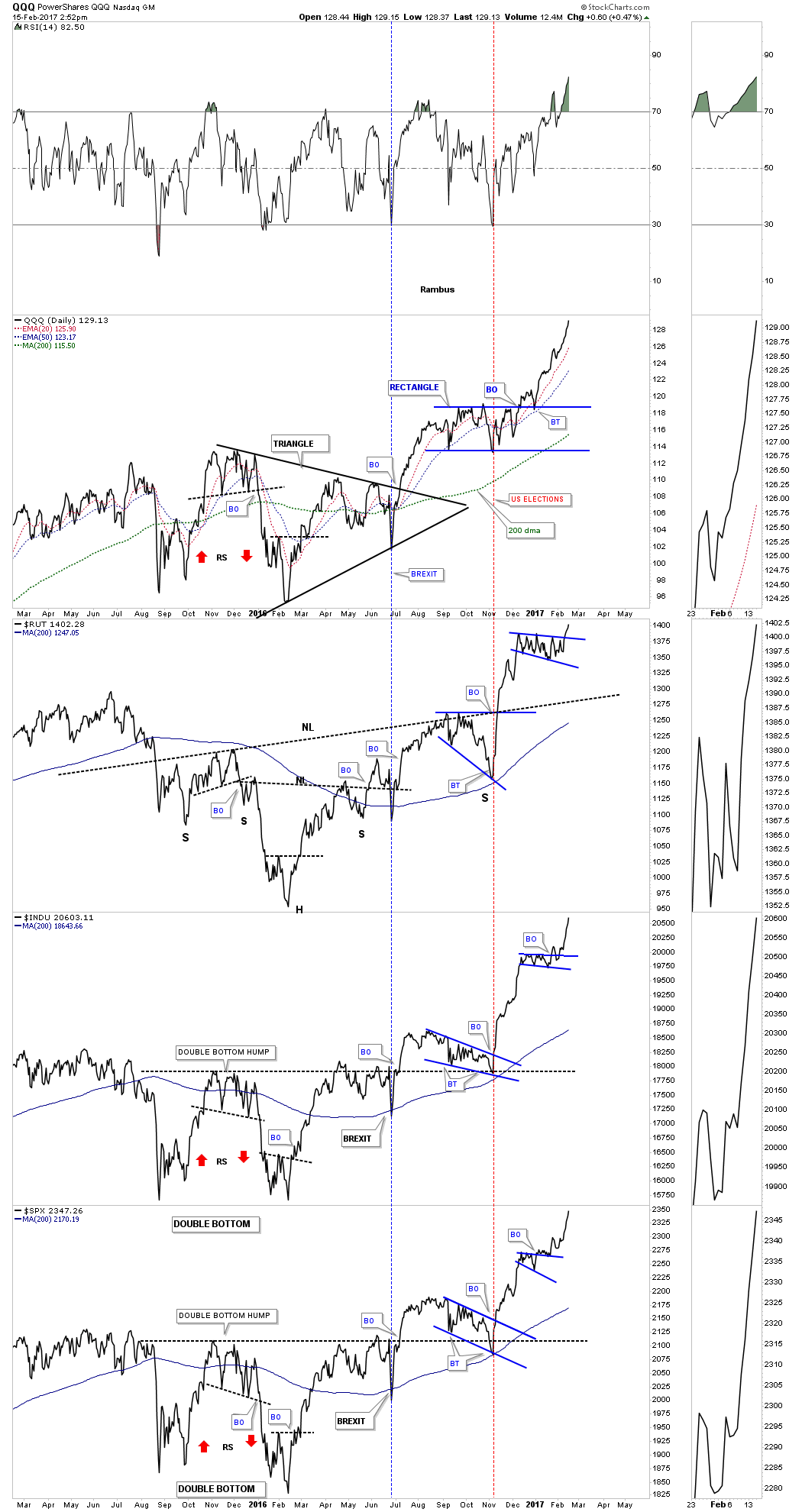

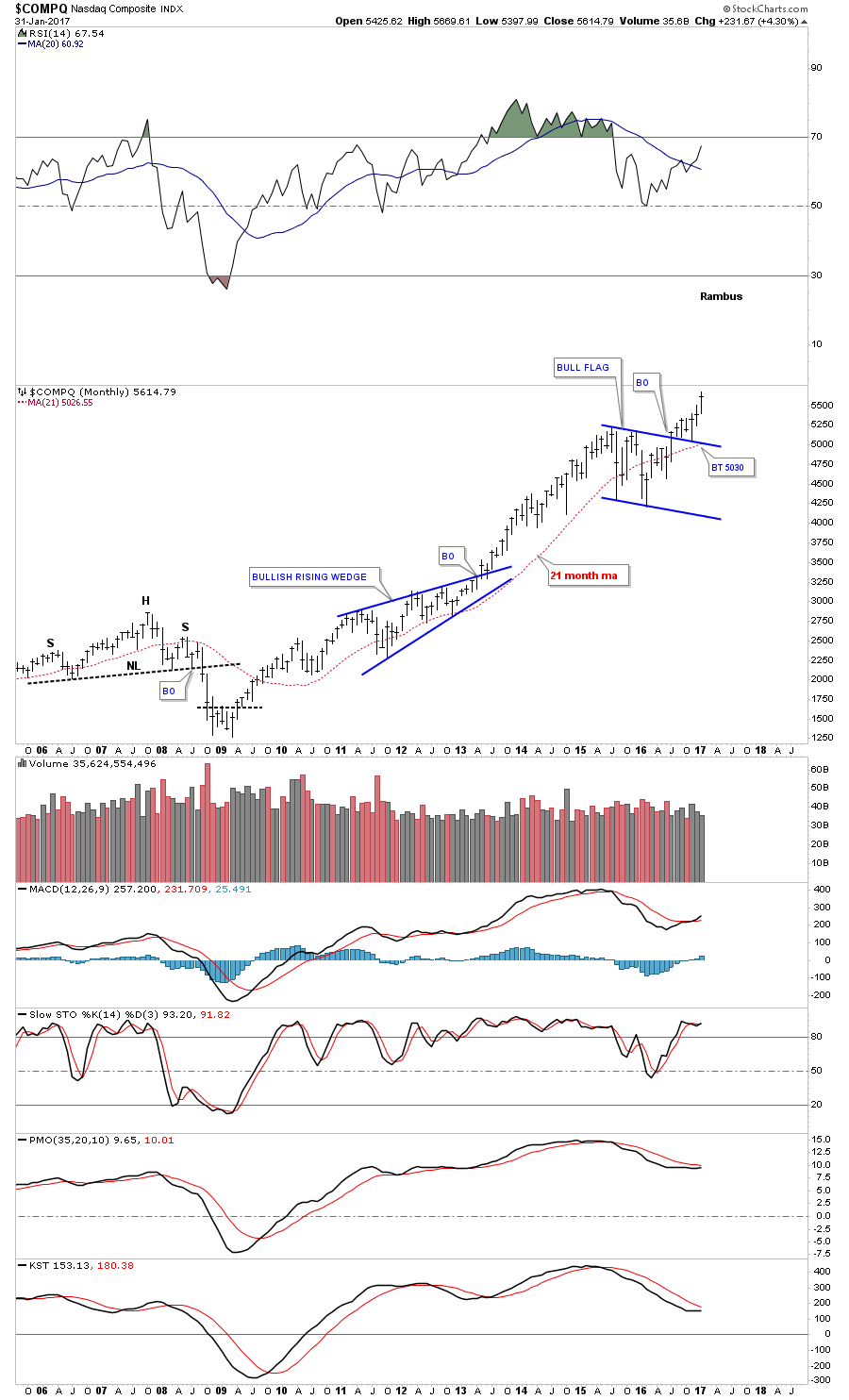

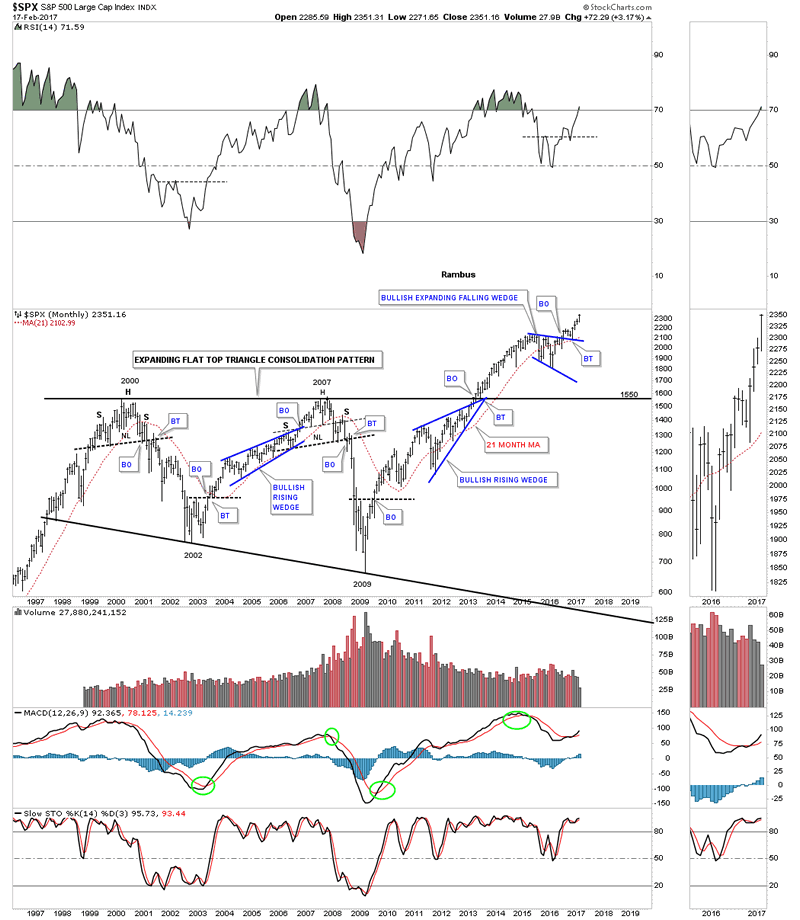

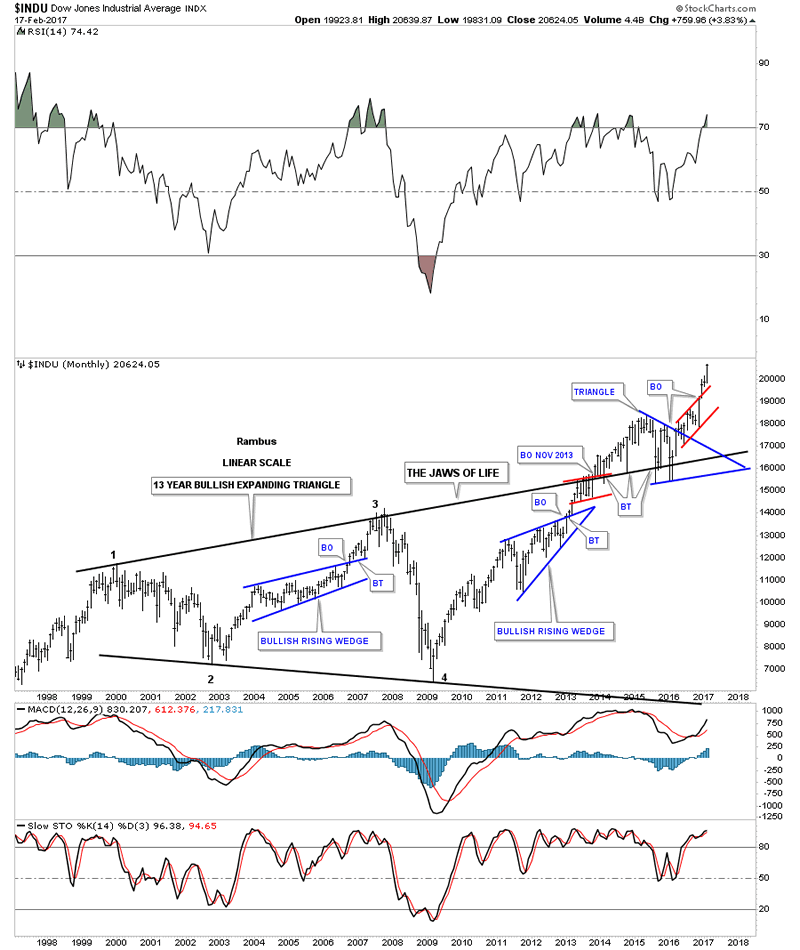

A court terme, selon Rambus, le Nasdaq est toppish mais les S&P500, DJIA et FTSE anglais restent haussiers:

–

–

–

–

–

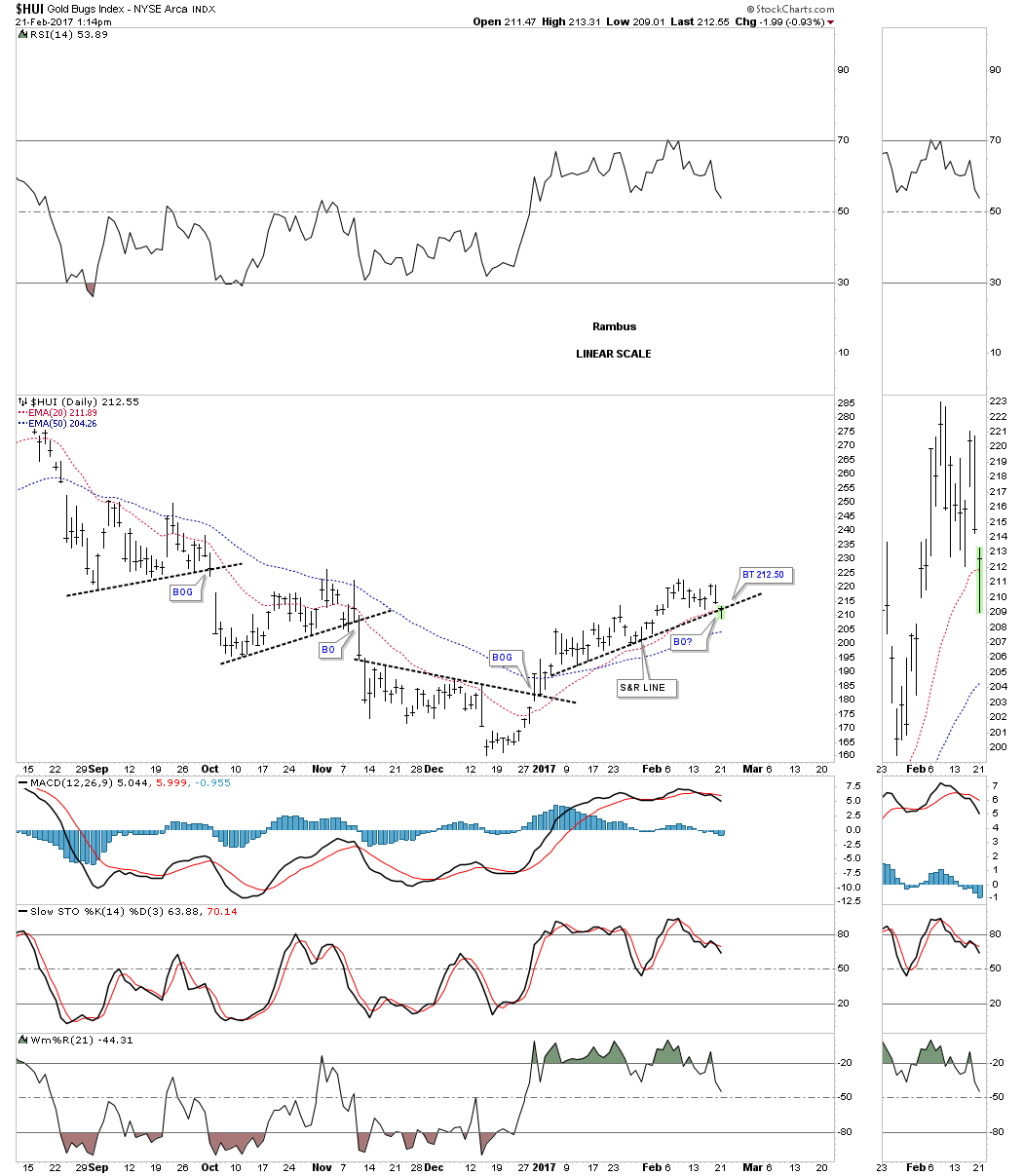

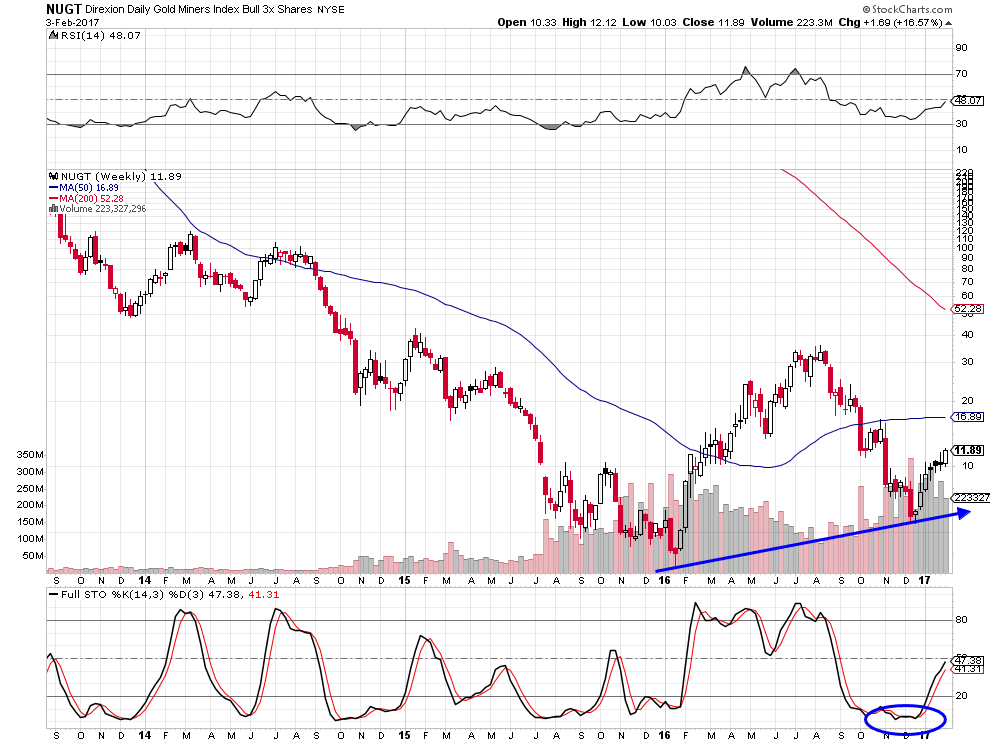

Le HUI ayant cassé à la baisse nous avons vendu nos actions des sociétés minières (achetées via le GDXJ):

–

–

20févr.

Politique intérieure américaine et marchés d’actions US

Alors que la plupart des analystes financiers ont confiance dans le président Trump et dans son programme pour faire l’Amérique « Great Again » sans du tout prendre en compte le risque politique de son obstruction voire de sa mise à l’écart de nature à empêcher l’application dudit programme;

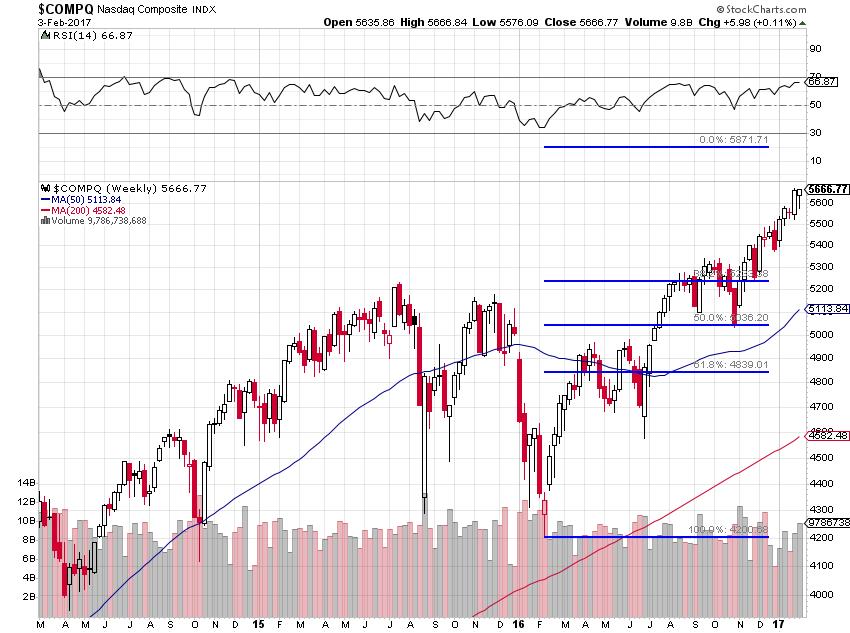

Nous exposions dans notre dernier commentaire que le Nasdaq et les actions technologiques avaient atteint des niveaux de prix techniquement exagérés, ce qui nous a conduit a prendre nos profits dans ce secteur sur lequel nous ne reviendrons à l’achat qu’en cas de correction notable, même s’il continuait de monter. D’autres indices, sur lesquels nous ne sommes pas intervenus et ne comptons pas le faire, ont eux aussi atteints des niveaux de prix temporairement excessifs.

En revanche, nous restons long S&P500 via l’achat du SPXL (que nous renforcerons bientôt) et allons aussi reprendre le DJIA via l’achat du DIA, comme nous restons long actions autrichiennes (pas d’autres en Europe) et canadiennes via l’achat de leurs indices boursiers respectifs. Nos objectifs sur les S&P500 et DJIA dans le présent mouvement de hausse sont respectivement d’environ 2420 et 21740, niveaux sur lesquels nous prendrions nos profits s’ils étaient atteints.

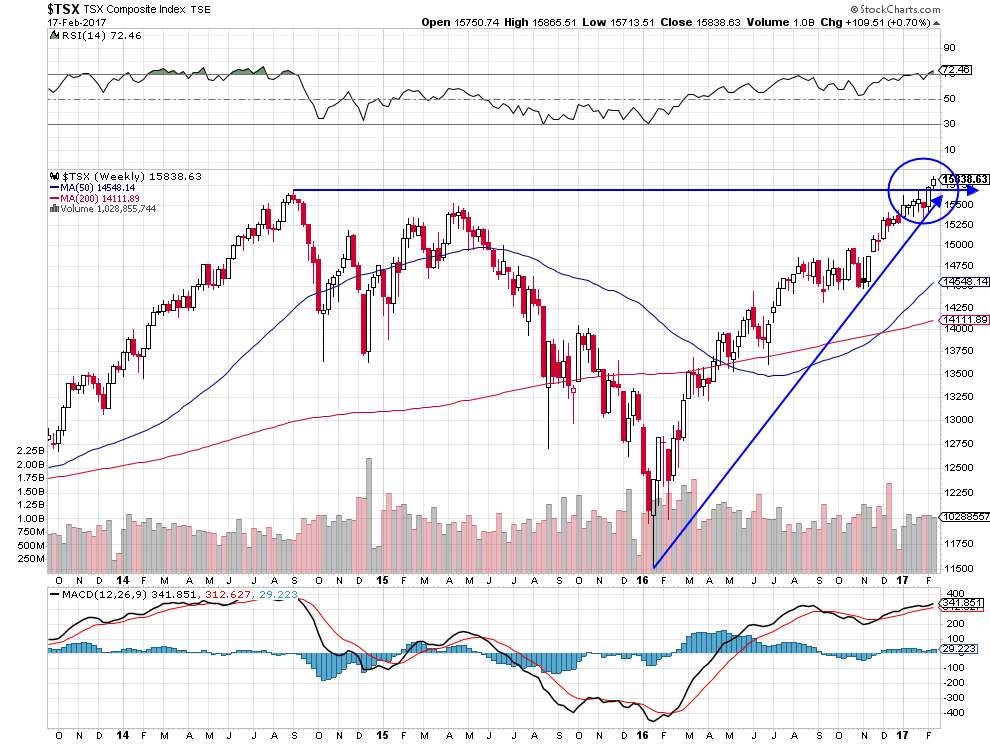

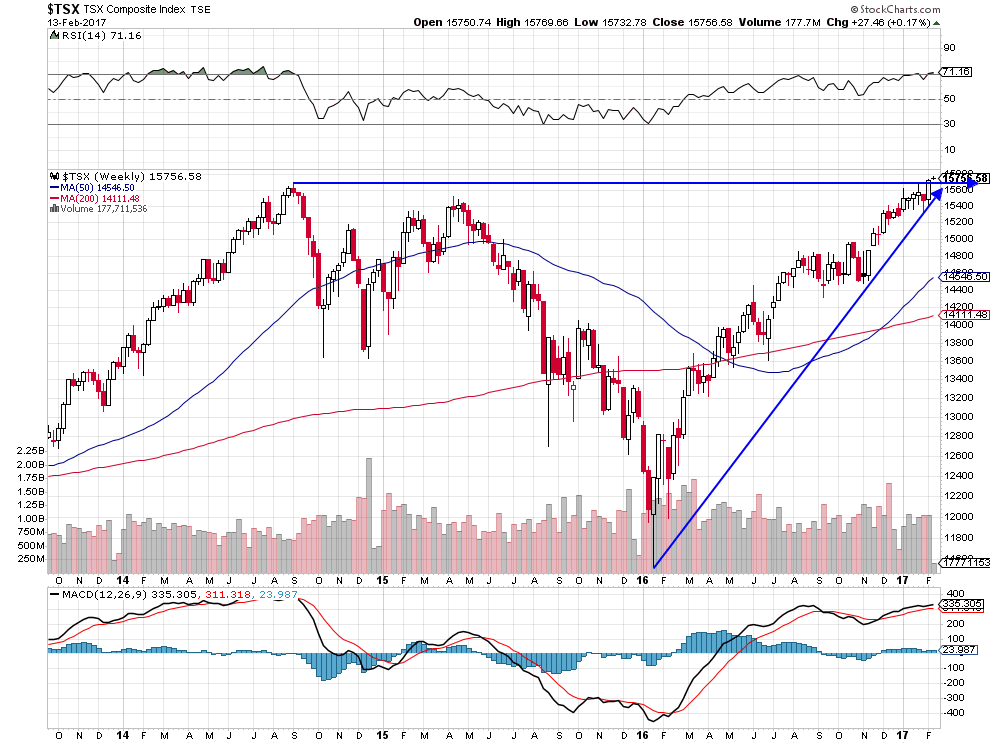

Le Toronto Stock Index canadien a cassé à la hausse et devrait poursuivre sa progression:

–

–

La Fed, qui a peur de Trump dont l’agenda caché consiste à la démanteler, s’est dégonflée -ce qui est haussier pour les actions US- et les ombres chinoises de Yellen comme sa rhétorique creuse en matière de relèvement de son taux directeur n’ont plus d’autre effet que d’inquiéter les enfants dans la mesure où elle inonde les marchés de liquidités:

A noter que la masse des investisseurs, qui a complètement raté le mouvement de hausse actuel des actions US, commence à revenir à l’achat mais que les shorts, dont les pertes doivent commencer à être abyssales, ne capitulent et ne se couvrent toujours pas:

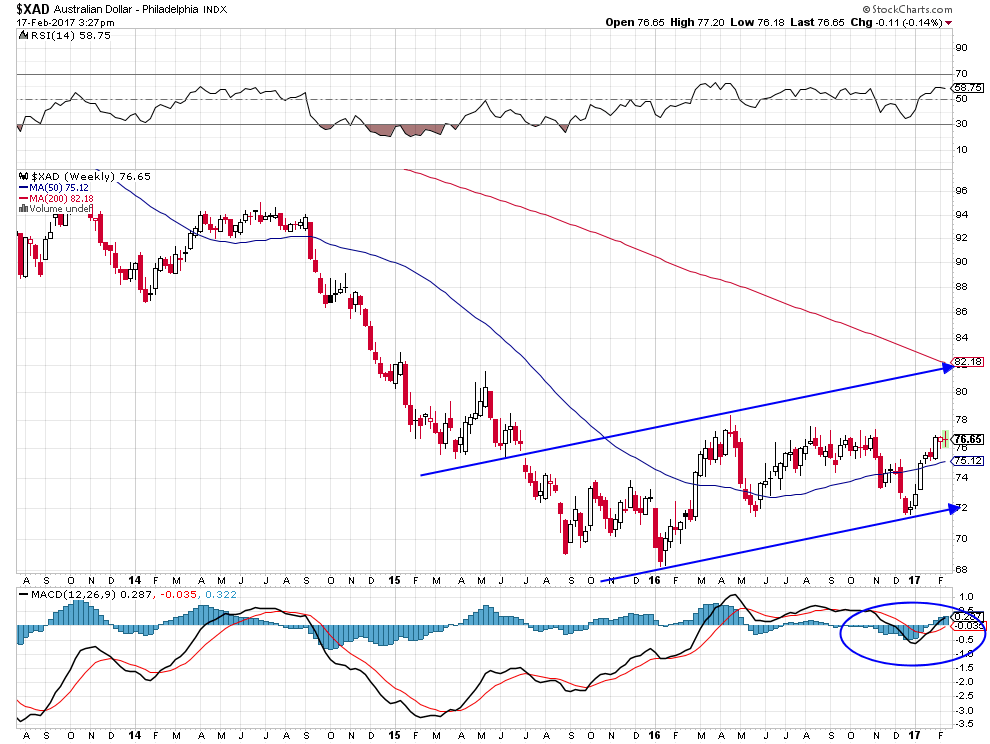

Le dollar US est proche d’accélérer sa baisse, en particulier contre le yen (ce qui pourrait ensuite aider l’or, l’argent-métal et les actions des sociétés minières à se reprendre), raison pour laquelle nous restons long euros, dollars canadien et australien, avec des positions réduites en dollars US, mais aussi modérément long actions des sociétés minières via l’achat du GDXJ :

–

–

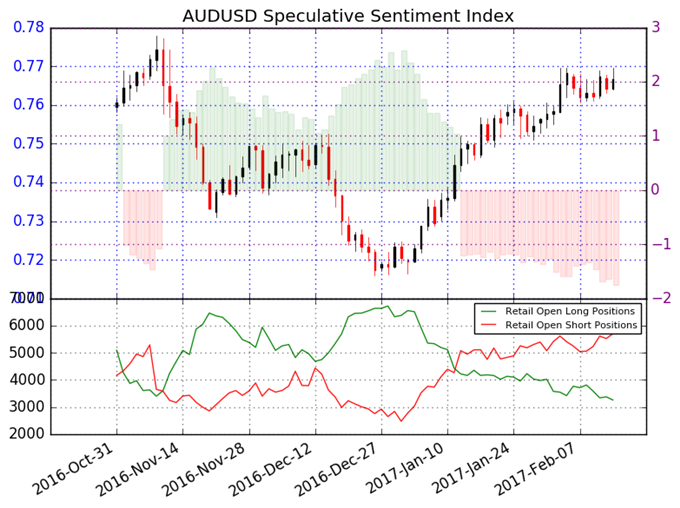

Australian Dollar Expected to Appreciate further versus US Dollar

AUDUSD – The ratio of long to short positions in the AUDUSD stands at -1.54 as 39% of traders are long. Yesterday the ratio was -1.47; 40% of open positions were long. Long positions are 2.9% lower than yesterday and 10.4% below levels seen last week. Short positions are 1.7% higher than yesterday and 7.2% above levels seen last week. Open interest is 0.2% lower than yesterday and 3.2% below its monthly average.We use our SSI as a contrarian indicator to price action, and the fact that the majority of traders are short gives signal that the AUDUSD may continue higher. The trading crowd has grown further net-short from yesterday and last week. The combination of current sentiment and recent changes gives a further bullish trading bias.

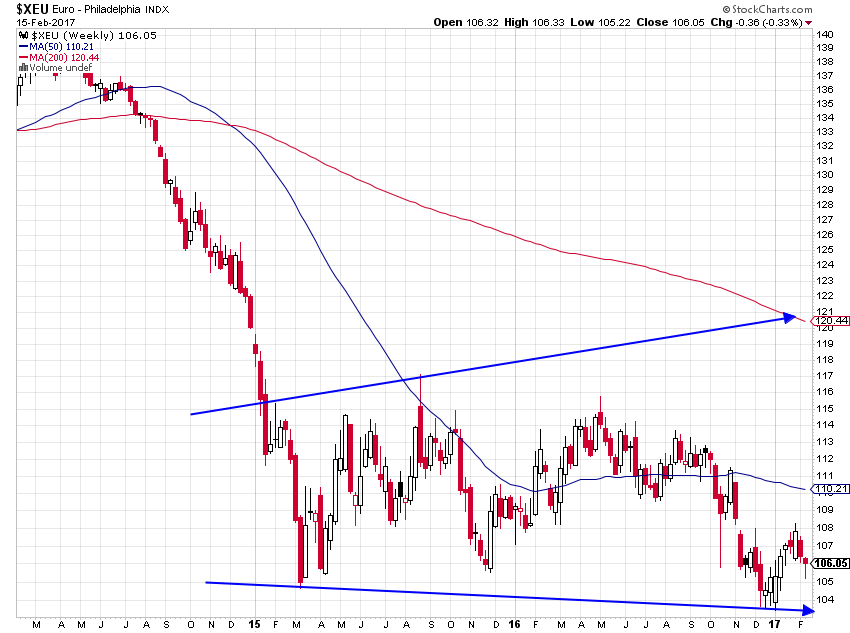

Quant à l’Europe, le suicide de la droite modérée française qui, en maintenant Fillon dans la course à la présidentielle au lieu de se choisir un ou plusieurs meilleurs candidats, va probablement à sa perte et pourrait faire élire Macron étant donné que Marine Le Pen ne semble pas en mesure de percer, n’a d’égal que le rejet de Merkel par les Allemands, laquelle sous la pression de l’administration Trump se défausse sur la BCE de Draghi pour se faire pardonner la sous-évaluation de l’euro, alors qu’elle a favorisé constamment la dévaluation monétaire compétitive comme instrument de politique commerciale mais qui, à terme ne pouvant plus être maintenue encore longtemps, aura des effets délétères sur le « modèle allemand » quand l’euro remontera de 10 à 20%. Raisons pour lesquelles nous restons short obligations d’Etat allemandes et européennes.

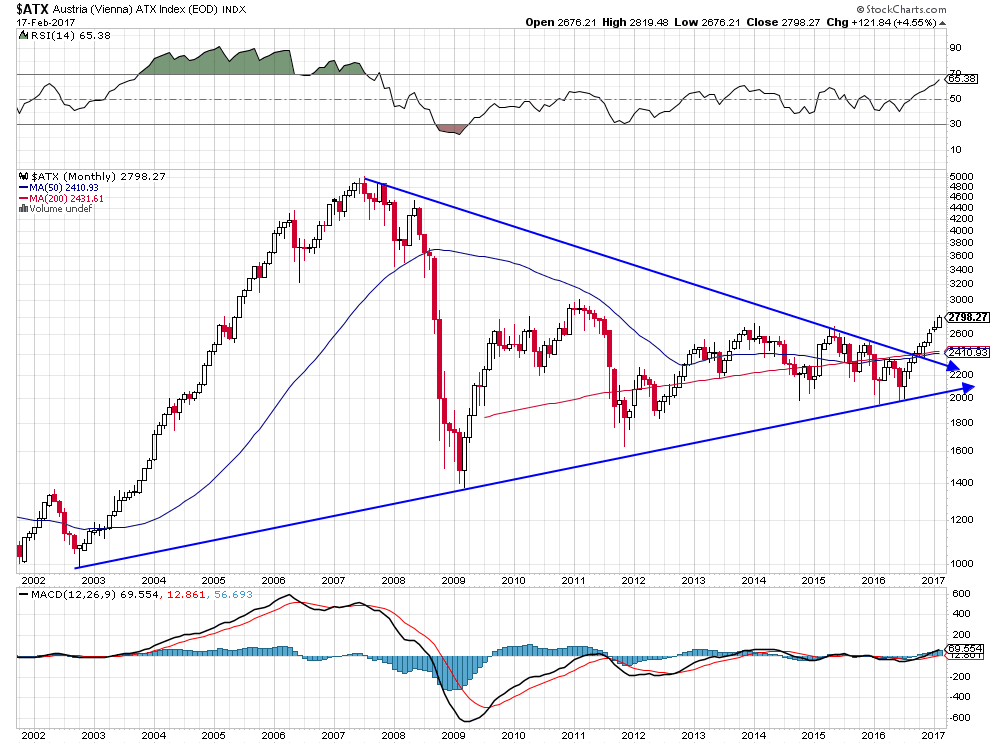

Les actions européennes si l’on se base sur l’Euro Stoxx 50 ont globalement atteint une très forte résistance qui leur sera difficile à franchir (ne plus en avoir sauf les autrichiennes, l’ATX étant encore bon marché et en progression):

–

–

–

17févr.

La situation politique intérieure US est très préoccupante, ce qui pourrait avoir des conséquences négatives sur les marchés financiers US et le dollar US

La situation politique intérieure US est très préoccupante dans la mesure où le conflit entre le président Trump et ses électeurs (la majorité du peuple américain), d’une part, et les agences de renseignement, les médias, le parti démocrate, l’Establishment mondialiste (George Soros et consorts) et les ultra conservateurs néo-cons bushistes républicains (John McCain et consorts), d’autre part, a vraisemblablement atteint un point de non retour, ce qui ne manquera pas d’influer sur la conduite de la politique du président dans un sens négatif : Pourra-t-il à court terme aller de l’avant avec les réformes qu’il a promises? Ne sera-t-il pas paralysé puis démis de ses fonctions et finalement physiquement éliminé tant la haine de ses ennemis est forte? On n’en est pas encore là mais l’inquiétude existe.

–

Trump -qui n’est évidemment pas un modéré- est un peu (mais en pire pour lui parce que c’est beaucoup plus violent) dans la situation d’une Marine Le Pen ou d’un Jean-Luc Mélenchon ayant gagné la présidentielle française mais empêchés de gouverner par les Establishments français et européen qui ne tolèreront l’alternance qu’entre la fausse gauche et la fausse droite, c’est-à-dire entre Macron et Fillon, quelle que soit la volonté populaire que l’on manipulera à nouveau jusqu’à ce qu’une situation révolutionnaire et insurrectionnelle (du style de celle de 1958) se produise qui ferait s’effondrer les partis et leurs dirigeants pour la plupart d’entre-eux corrompus (mais hélas pour la France il n’y a plus De Gaulle pour la sauver du chaos).

Nous avons pris ce jour à l’ouverture nos profits sur le secteur des actions US dans lequel nous avions les plus grands gains à savoir les actions technologiques et le Nasdaq (ETF QLD et TQQQ), techniquement sur-achetées à court terme, mais conservons les autres (SPXL, etc…); notre tactique étant de reprendre les actions technologiques et le Nasdaq (ETF QLD et TQQQ) à la hausse sur une nette correction à venir. Dans la mesure où il n’y a pas de signe de changement de tendance du Bull Market des actions US en général. Et, pour profiter de la baisse du dollar US qui semble se confirmer, nous avons acheté du dollar australien sous la forme du FXA (Currency Shares Australian Dollar Trust NYSE). Pas de changement sur toutes nos autres positions.

–

–

Importantes résistances atteintes sur les actions technologiques et le Nasdaq (ETF QLD et TQQQ)

D’autant que, pour le 2éme jour consécutif, la Fed a encore injecté des liquidités massivement dans les marchés, ce qui est contradictoire avec un éventuel resserrement de sa politique monétaire:

Un coup d’Etat rampant est en cours aux USA visant à éliminer par tous moyens le président Trump

Dès avant son élection, Donald Trump a fait l’objet d’attaques violentes des médias, de la frange la plus va-t-en guerre et impérialiste (les néo-cons bushistes) des partis démocrate et républicain, comme de divers lobbies US et étrangers militant pour le libre-échange mondialisé, la philosophie « no borders », le multiculturalisme, les migrations sans contrôle et le communautarisme visant à installer en Occident l’islam radical. Depuis son élection, c’est l’ « État profond » (agences de renseignement -CIA, FBI, NSA, etc., Justice US, Pentagone) et leurs alliés étrangers qui sont entrés en scène pour discréditer l’administration Trump et le président lui-même qu’ils ont assimilés à des agents russes, tout rapprochement entre les USA et la Russie (envers laquelle une paranoïa totale s’exerce) étant vu par tous ces gens comme anti-américain. Tout sera fait pour acculer Trump à la démission ou le démettre de sa charge voire in fine l’assassiner. Les USA, en laissant se développer un ensemble d’agences de renseignement manipulant l’information et agissant sans contrôle de l’exécutif, ont pris un grand risque qui pourrait bien un jour se retourner contre tous les citoyens de ce pays dont les libertés seraient confisquées (de l’ État profond à la dictature de Big Brother la distance n’est pas éloignée).

Pour le moment, outre la majorité du peuple américain, il n’y a que les investisseurs US et étrangers qui se réjouissent de l’élection de Trump, lequel a prolongé le plus grand Bull Market des actions US de l’histoire en leur promettant « la lune » (baisse massive des impôts, dérégulation et dépenses extraordinaires pour la reconstruction des infrastructures, protectionnisme intelligent et expulsion des étrangers illégaux). Tant que ce scénario sera crédible et effectif, les actions US devraient monter encore sensiblement. S’il devait tourner court, elles rechuteraient (on aura le temps d’aviser et de réagir).

Quant aux propos de Yellen concernant sa possible remontée graduelle du taux directeur de la Federal Reserve, il n’y a pas à s’en inquiéter parce que cela ferait baisser plus les obligations d’Etat US (sur lesquelles nous sommes sans position) mais monter plus les actions US (sur lesquelles nous restons long, entre autres via l’achat des ETF QLD, TQQQ et SPXL, et avons même renforcé nos positions le 14 février), comme nous restons long sur les actions autrichiennes et canadiennes via l’achat des indices ATX et TSX, mais short obligations d’Etat européennes. et modéremmemnt long sur les actions des sociétés minières (GDXJ). A propos des monnaies, la prise de nos positions sur les marchés d’actions précités fait que nous sommes investis en euros, en dollars canadiens et en dollars US, mais nous conservons l’essentiel de notre cash en euros (dont nous rappelons que nous avons donné notre signal d’achat vers son plus bas récent à 1,0350 qui a tenu depuis lors et constitue à notre avis un support majeur).

Les prochaines élections en Europe, en France et en Allemagne particulièrement, dont un vrai chaos pourrait sortir, incitent à investir sur des marchés d’actions qui ne risquent pas d’en être affectés

Les marchés financiers ne se nourrissent pas de faits, réels ou supposés, mais des anticipations des investisseurs.

Binky Chadha, chief strategist at Deutsche Bank, predicted that stocks have much further to go on the back of proposed tax revisions with the S&P 500 poised to hit 2,600 by the end of the year.

Nous sommes récemment sorti des actions européennes que nous avions achetées via l’eurostoxx 50 parce que l’instauration d’un vrai chaos européen est en cours à l’occasion des prochaines élections en Europe, en France et en Allemagne particulièrement,

d’autant que l’Union européenne est en mode désintégration avec le Brexit et le rejet par les peuples de la mondialisation sauvage comme de la Commission multinationale de Bruxelles, la faillite de la Grèce toujours menaçante dont l’implosion couterait une fortune aux États-membres de la zone euro l’ayant financé, l’immigration et le chômage de masse, le terrorisme islamiste, son engagement militaire croissant au Moyen-Orient et en Afrique dont elle n’a pas les moyens, l’hostilité de la Turquie d’Erdogan, de la Russie de Poutine et des USA de Trump qui veulent le retour aux États-nations, la question toujours explosive de l’Ukraine, le démembrement prochain de l’OTAN, etc., etc.,

et que la politique monétaire de la BCE qui n’a plus de marge de manœuvre supplémentaire est à bout de souffle (d’où la remontée de l’euro et des taux d’intérêt à moyen et long termes européens).

Nous avons, en plus de nos positions shorts sur les obligations d’Etat européennes et longues sur les actions US que nous conservons, et de nos positions longues dorénavant très allégées sur les actions des sociétés minières et quasi zéro sur les métaux (à ne reprendre qu’en cas de très nette cassure à la hausse des 1250 USD l’once sur l’or), pris de nouvelles positions longues sur les marchés d’actions autrichien et canadien que plusieurs analystes recommandent. L’Autriche, qui n’a pas à redouter d’élection cette année, parce que son indice boursier est sous-évalué mais possède un fort potentiel de reprise (d’autant que beaucoup de capitaux allemands et russes viennent se réfugier dans ses banques -fiscalité favorable de l’épargne et secret bancaire préservé-); le Canada, qui est tiré par le dynamisme des actions US, dont la cassure à la hausse de son indice boursier vient juste d’intervenir.

Comme JP Morgan et UBS, nous pensons qu’en 2017 le dollar US devrait baisser, l’euro/dollar US montant vers 1,15 euros et le dollar US/yen chutant vers 99 en fin d’année:

Nous augmenterons prochainement (après le speech de Yellen de demain s’il ne réserve pas de mauvaises surprises, ce qui ne devrait pas être le cas puisqu’elle a encore injecté 98 milliard de USD ce jour), nos positions longues sur les actions US via l’achat du SPXL.

–

US FED accepts $98.10 bln in daily reverse repo operation, awards at 0.5 pct to 37 bidders – NY FED

–

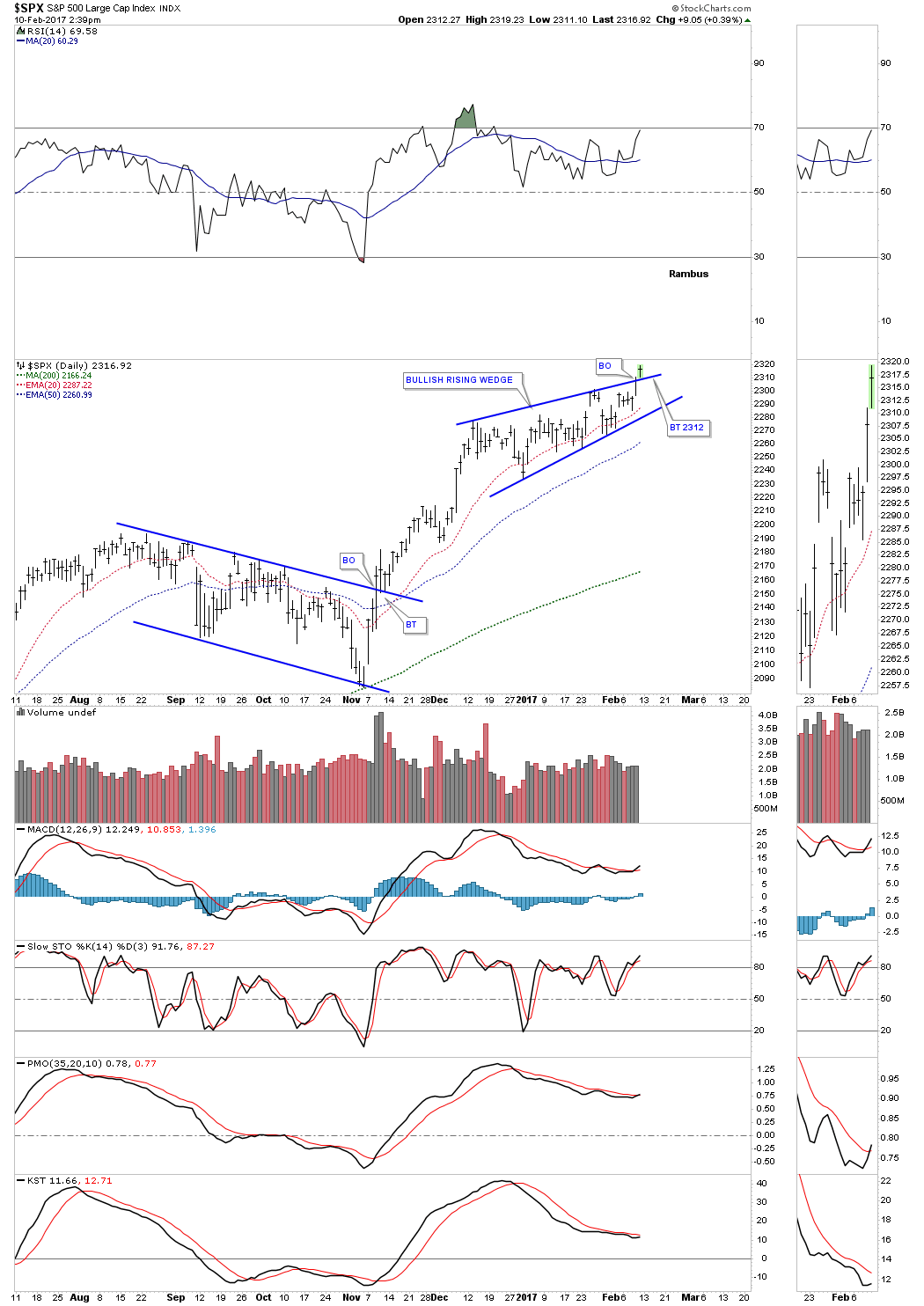

Comme le constatait Rambus le 10 février 2017: « SPX is breaking out of a 10 week bullish rising wedge today » donnant le signal d’une nouvelle vague de hausse.

Les Japonais sont à la manœuvre alors que le président Trump enregistre aux USA deux revers politiques majeurs, de telle sorte que les marchés financiers sont plutôt déboussolés

Jeudi, la Banque du Japon – ce qui était imprévisible – est puissamment intervenue pour faire remonter le dollar US/yen (avant son prochain QE Massif), ce qui a fait rechuter l’or, l’argent-métal et les actions des sociétés minières, d’autant qu’elle a aussi vendu de l’or papier, avant que Abe rencontre Trump ce vendredi. Les plus grands manipulateurs des marchés ce sont clairement Abe et son âme damnée Kuroda qui offrent une apparence pacifique et coopérative alors que ce sont des combattants sans merci visant les seuls intérêts du Japon.

Il en résulté un retournement du marché des métaux et des actions des sociétés minières au moment même où ils allaient casser à la hausse, ce qui nous a conduit à réduire fortement nos positions longues dans ce secteur mais en en gardant quand même suffisamment pour ceux de nos clients dont l’horizon est de moyen terme (annuel) et non pas de court terme, parce que cela prendra vraisemblablement du temps pour que ce secteur s’apprécie plus avant.

–

Forte résistance sur l’or vers 1250 USD/oz

–

–

Par ailleurs, les investisseurs n’ont plus de perspectives claires sur l’évolution à court terme du dollar US contre yen ou contre euro et le président Trump apparemment non plus!

Néanmoins les dollars australien et canadien et autres monnaies émergentes sont en sensible reprise contre le USD:

–

AUSSIE AND CANADIAN DOLLARS REBOUND… Commodity currencies in developed and emerging markets are rallying along with commodity prices. The Brazilian real and Russian ruble are leading EM currencies higher. In the developed world, the Australian and Canadian dollars are turning up. The green line in Chart 8 shows the Aussie Dollar rising sharply to a three-month high. The red bars show the Canadian Dollar rallying as well in the new year. That’s giving a boost to their respective stock ETFs which do better when their local currencies are rising. Both stock ETFs are trading at two-year highs today and are among the day’s top foreign performers. Australia is benefiting from strong commodity exports (like iron ore) to China.

–

–

Quant aux actions US, en dépit de deux revers politiques majeurs enregistrés par Trump à propos du refus de la Justice US de rétablir son décret anti-immigration comme à propos de sa réforme de l’Obamacare renvoyée aux calendes grecques, elles poursuivent comme prévu sur leur lancée haussière.

D’une part, en raison de la promesse présidentielle d’apporter prochainement des informations « sensationnelles » en matière de réduction des impôts; d’autre part, en raison de la confirmation attendue par l’un des dirigeants de la Federal Reserve que cette dernière ne relèvera pas avant longtemps son taux directeur ainsi que nous l’expliquions dans notre dernier commentaire. Nous conservons nos achats sur le Nasdaq et les technologiques principalement, via les ETF TQQQ et/ou QLD surtout.

Un massacre est en cours: LE NOMBRE DE SHORTS SUR LE S&P500 EST A SON PLUS HAUT HISTORIQUE, ce qui signifie que les investisseurs continuent majoritairement de ne pas croire à la hausse des actions US et perdent de plus en plus d’argent en les vendant à découvert! Ce qui signifie aussi qu’elles pourraient encore monter sensiblement du seul fait du « short covering » de la part desdits vendeurs qui devra nécessairement intervenir à un certain moment.

–

Feb 10, 12:24 pm +01:00 / SSI Update: SPX500 at extremes of -9.9. View table below and see real-time updates:

–

–

Selon StockCharts, AliBaba pourrait casser à la hausse. A acheter en cas de cassure:

Le consensus des investisseurs concernant l’économie US et la politique de la Federal Reserve est erroné

L’économie US n’est pas du tout en croissance inflationniste ainsi que le pense le consensus des investisseurs.

D’abord, parce qu’elle sort à peine de la stagnation des huit années de la présidence Obama dont les déséquilibres majeurs subsistent (déficit du commerce extérieur béant, endettement public record, faiblesse des salaires, près de 45% des Américains exclus du marché du travail, etc.) ce qui explique que la Federal Reserve ne met pas en place la politique monétaire restrictive qu’elle a annoncée (relèvements successifs de son taux directeur) mais continue à injecter massivement des liquidités (encore 123 milliards de USD ce jour).

Ensuite, parce que cette croissance inflationniste ne pourra venir que d’une chute soutenue du dollar US, comme d’un programme de stimulation massive au moyen de baisses d’impôts, d’investissements dans les infrastructures, de relocalisations, de dérégulation intérieure et de protection extérieure, de limitation de l’immigration massive, tel que le président Trump a tout juste commencé à le mettre en place (sans garantie qu’il soit appliqué en raison des oppositions qu’il suscite).

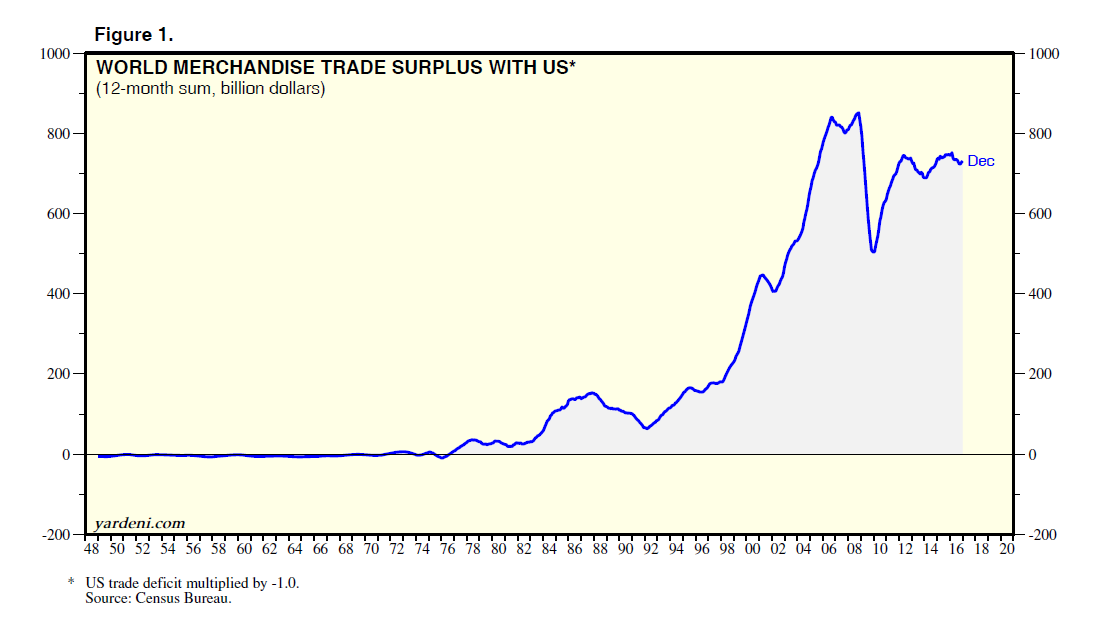

« America First »: Les USA n’ont aucune raison de pénaliser leur croissance intérieure, leurs employés et leurs entreprises, en laissant la plupart des pays du monde manipuler leurs monnaies, leurs salaires et leurs prestations sociales à la baisse qui ne font ainsi qu’accumuler les excédents de commerce extérieur au détriment desdits USA, ces pays devant trouver eux-mêmes dans leurs économies domestiques les gisements de croissance dont ils ont besoin:

Programme que salue le marché des actions, par nature anticipateur, mais qui prendra du temps à devenir effectif. De telle sorte que le taux d’intérêt à 10 ans US, après avoir atteint dans l’euphorie 2,60%, n’est pas parvenu à franchir cette barrière et rechute, ce qui entraine la reprise des obligations d’État US. Nous pensons qu’il pourrait rebaisser vers 2%.

Tout cela étant actuellement positif pour les actions US (qui sont tirées surtout par le secteur technologique et le Nasdaq) comme pour l’or et l’argent-métal (en raison du début de la double rechute du dollar US et du taux à 10 ans US), d’autant que l’achat des deux métaux et des actions des sociétés minières est aussi un moyen de se protéger contre un éventuel échec de la politique de Trump.

–

A noter que la BNS conserve son portefeuille super gagnant d’actions US:

Equity markets continue to hit record highs but that might not impact gold, says Jasper Lawler, senior market analyst at London Capital Group. He said this equity rally is “the most hated bull markets for stocks in living memory, so investors will likely still leave room for gold in their portfolio, even if equites continue to soar.” Lawler adds fundamentally, he is bullish on gold as the Federal Reserve will be slow to raise interest rates, keeping a cap on the U.S. dollar. Gold prices continue to hold near their highest levels in three months despite the Dow Jones Industrial Average hitting record highs. April gold futures last traded at $1,232.20 an ounce. At the same time, the Dow Jones traded 89 points higher at 20,140.

–

–

Nouveau record du Nasdaq Composite ce jour:

–

–

Très important: Quand sortir des actions US en général selon B. of A. ?

Ne pas garder de très petites actions US (Russell 2000), préférer les grandes capitalisations:

–

–

______________________

–

La situation européenne est diamétralement opposée parce que l’inflation y est plus importante qu’aux USA, que la croissance aux alentours des 1,5% y est comparable (sauf en France et dans quelques pays du Club Med qui accumulent les contre-performances), que l’euro est massivement et artificiellement sous-évalué par la politique de dévaluation compétitive de la BCE qui va entrer en collision avec le Trésor US bien décidé à dévaluer le USD, que la situation politique y est catastrophique et que les taux d’intérêt allemands et européens à 10 ans commencent à peine leur hausse, d’où le fort potentiel de baisse des obligations allemandes et européennes, les actions européennes étant quant à elles encore plutôt bon marché mais manquant de stimulus tant que les obligations d’Etat allemandes et européennes ne plongeront pas parce qu’alors il se produirait en Europe un exode des investisseurs des obligations d’Etat vers les actions. Nous avons ce jour sorti notre position longue sur les actions européennes (euro stoxx 50), pas la peine d’immobiliser du capital inutilement, mais conservons notre position short sur les obligations d’Etat allemandes et européennes.

La baisse du Dollar US, parce que globalement inflationniste au niveau mondial, est haussière pour les actions US mais aussi évidemment pour l’or

La baisse du Dollar US, parce que globalement inflationniste au niveau mondial, est le plus souvent baissière voire neutre pour les obligations d’Etat en général mais haussière pour les actions (en particulier des sociétés minières sur lesquelles nous avons fait récemment le plein via l’achat des GDXJ et NUGT) tout en gardant nos achats du Nasdaq et d’actions technologiques (via l’achat des TQQQ ou des QLD surtout) mais aussi pour l’or et l’argent-métal (que nous avons achetés via le AGQ et le UGL).

A ce jour, nous sommes positionnés pour près de 50% de nos comptes-clients en actions des sociétés minières, en or et en argent, pour près de 35% en actions US avec toujours une position longue euro stoxx 50 et une position short obligations d’Etat européennes pour 15%, les avoirs en USD étant arbitrés contre sa baisse que nous voyons se poursuivre.

–

Un petit rappel: Si vous craignez l’inflation, les actions sont définitivement une classe d’actif préférable aux titres à revenus fixes puisque les entreprises peuvent distribuer l’augmentation des profits résultant de l’inflation sous forme de hausses de dividendes aux actionnaires. Vous devez évidemment sélectionner des entreprises qui ont la capacité d’augmenter leurs prix au moins au même rythme que l’inflation.

–

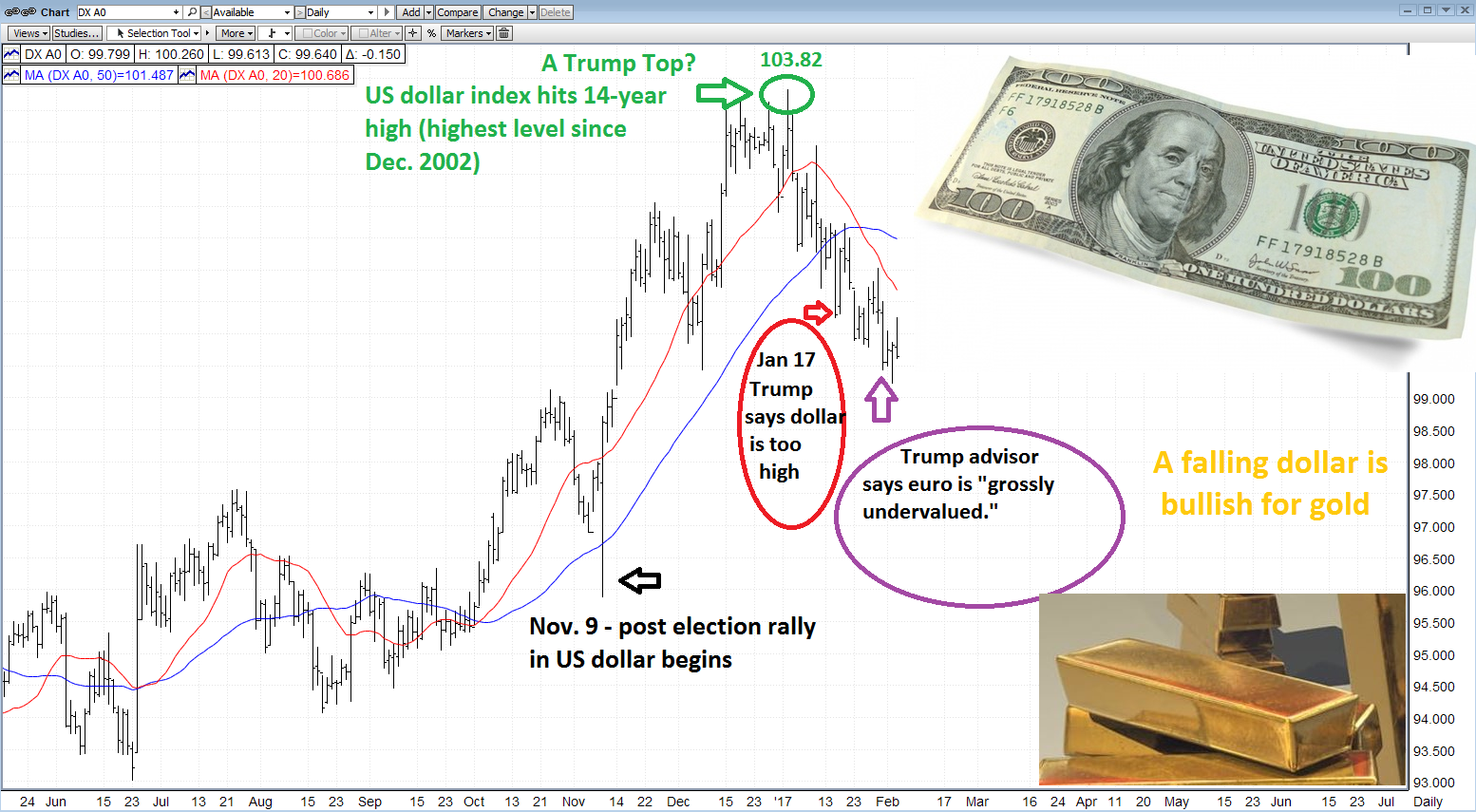

Tête épaules inversée baissière sur le USD Index:

–

–

–

–

La Fed depuis deux mois a injecté plus de liquidités que tout le QE annuel de la BCE, ce qui indique qu’elle ne remontera pas avant longtemps son taux directeur:

‘Bull Markets Climb a Wall of Worry’: La plupart des investisseurs manquent la hausse des actions parce qu’ils ne comprennent pas qu’elle n’est que la traduction de la hausse de l’inflation monétaire sous-jacente de long terme (perte de pouvoir d’achat de la monnaie); pas de top en vue pour le DJIA ni pour les autres indices d’actions.

–

–

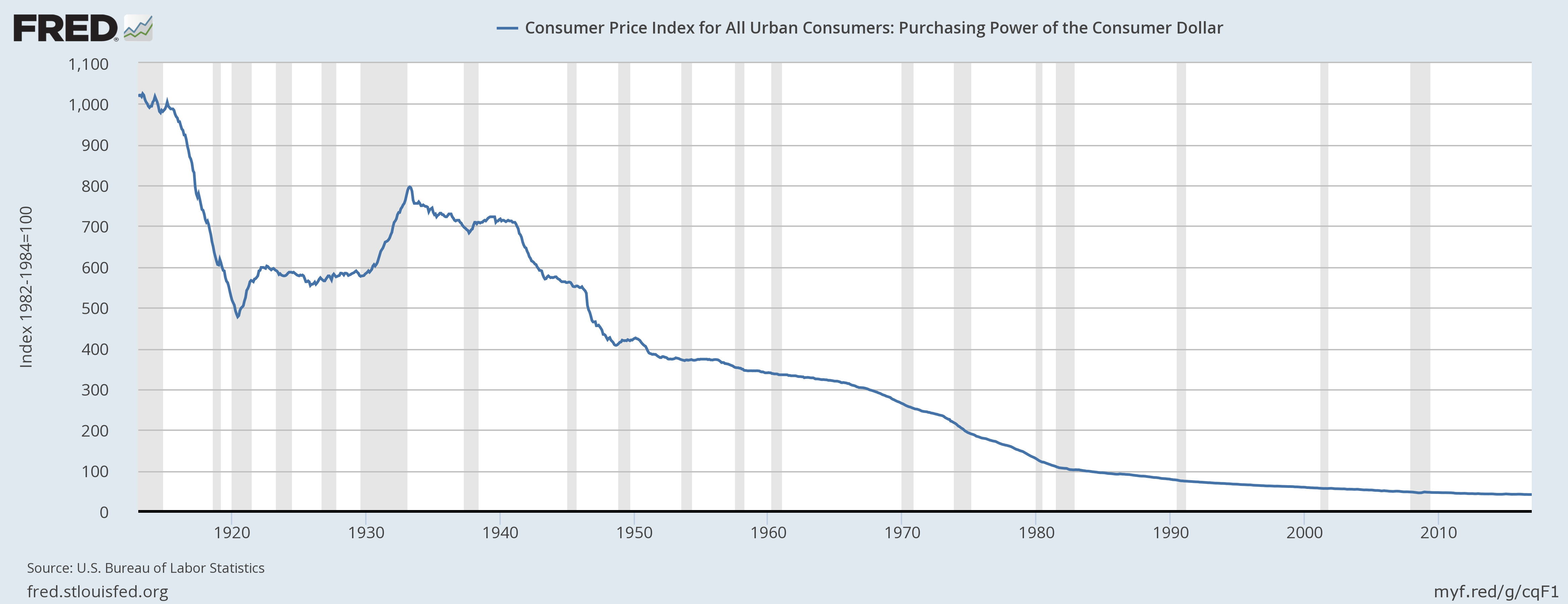

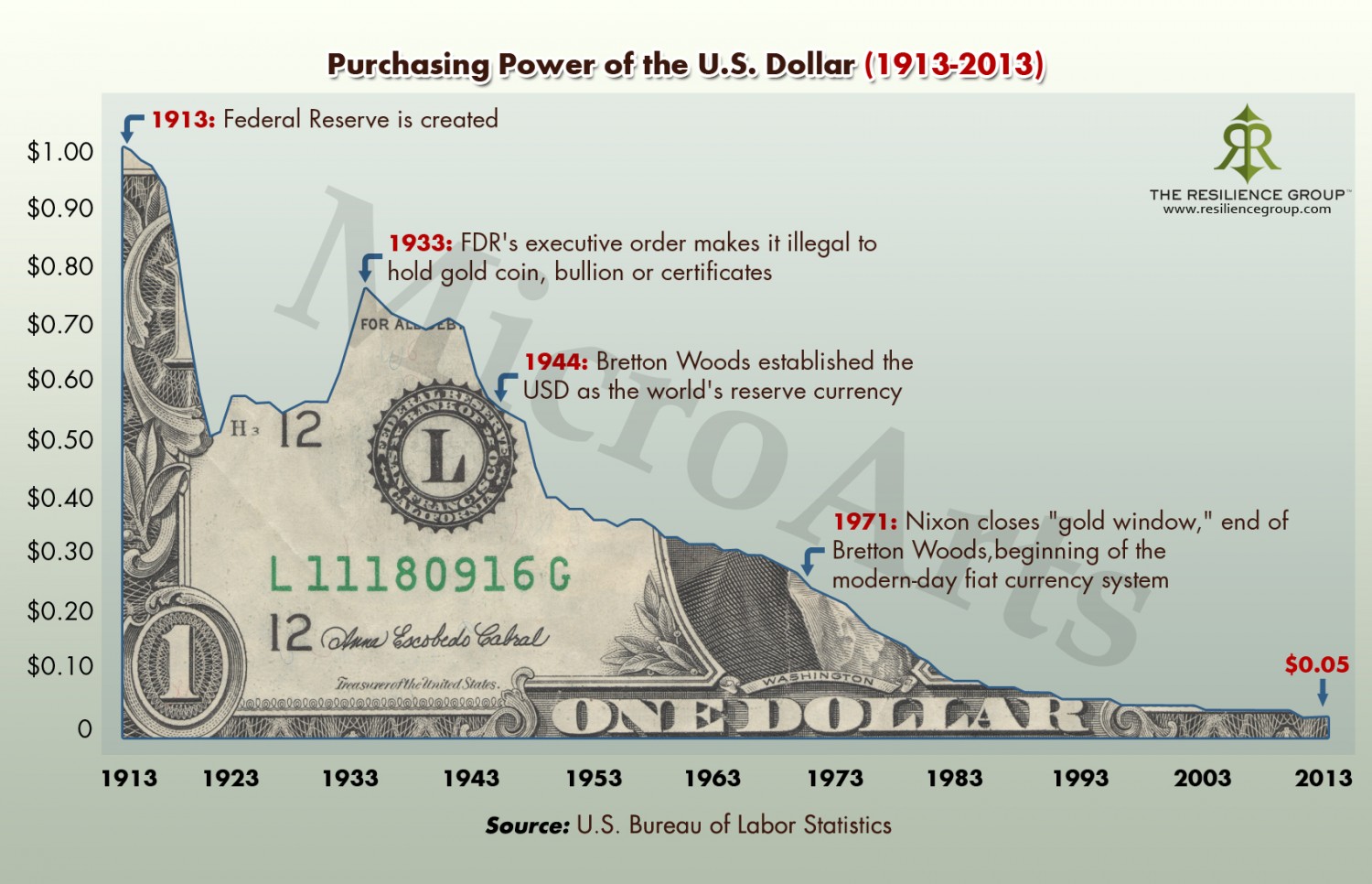

Baisse de pouvoir d’achat du USD:

–

–

–

Sur la tragique décomposition de la classe politique européenne:

L’évolution à court et moyen termes des marchés financiers est actuellement tout à fait prévisible

Pour les premiers mois de 2017, jusqu’en juillet au moins, l’évolution des marchés financiers est tout à fait prévisible. Voici notre scénario.

Baisse ou stabilisation des taux d’intérêt à 10 ans US, qui doivent digérer leur quasi doublement très excessif de 2016, d’autant que la Federal Reserve restera neutre tout en continuant d’injecter massivement des liquidités

____________________

Encore 117,6 miliards de USD injectés ce jour

–

US FED ACCEPTS $117.36 BLN IN DAILY REVERSE REPO OPERATION, AWARDS AT 0.5 PCT TO 40 BIDDERS – NY FED

___________________

en l’attente de voir quels seront les premiers résultats de la politique du président Trump.

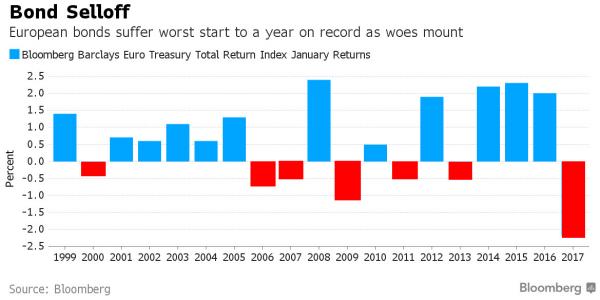

Mais forte hausse des taux d’intérêt à 10 ans allemands, européens et même japonais, très sous-évalués (le contraire de ce qui s’est produit en 2016), l’inflation étant en reprise hors des USA et le contexte géopolitique hors USA, dans l’UE particulièrement (élections très agitées aux Pays-Bas, France, Italie, Grèce, Allemagne, etc. + tensions renouvelées UE/Royaume-Uni, UE/Russie et UE/Turquie + attentats islamistes et submersion migratoire), culminant vers une crise majeure productrice d’UN KRACH OBLIGATAIRE EN EUROPE voire même peut être en Asie.

A cet égard, les obligations d’Etat de la France, le pays présentant le plus risque de désintégration politique en Europe, sont les plus baissières, ce qui n’épargnera pas les obligations d’Etat allemandes le pivot de la zone euro, en raison des déséquilibres du système « Target » qui a conduit l’Allemagne à être de facto le préteur et garant de dernier ressort de toute cette construction bancale, donc le pays qui finira par payer la facture dudit krach obligataire alors qu’il croyait pouvoir y échapper en refusant les eurobonds.

Si l’UMP – Les Républicains ne débranchent pas d’urgence Fillon, qui les conduit au suicide, en laissant se présenter à la présidence librement tous ceux qui le veulent, la République entrera dans une crise existentielle dont le pire sortira. Que Fillon soit coupable ou pas d’enrichissement personnel à partir du détournement de fonds publics ayant servi à rémunérer les emplois éventuellement fictifs de son épouse ou de ses enfants, l’énormité des sommes en cause par rapport aux revenus misérables des « Français moyens » et son absence d’excuses, comme dans l’affaire Cahuzac, d’autant qu’il se présentait comme un « chevalier blanc » et proposait un programme d’austérité sociale et salariale aggravée qui aurait conduit la France à la récession, n’est pas acceptable pour l’opinion.

Tout ce qui précède, en plus de la politique de dollar US faible voulue par l’administration Trump, fera baisser le dollar US et monter l’euro, le yen japonais et la plupart des autres monnaies contre le USD.

–

–

–

D’où la hausse ou la stabilisation des obligations d’État US mais la forte baisse des obligations d’Etat allemandes, européennes et même japonaises, à venir.

D’où la reprise de l’or (vers 1.380 USD l’once au maximum), de l’argent-métal et surtout des actions des sociétés minières, juniors en particulier, comme de certaines matières premières, le cuivre par exemple, à venir. Deux instruments, en particulier, sont à acheter: le NUGT et le GDXJ.

Tout cela entrainant la poursuite de la hausse des actions US principalement, en raison du programme ultra pro business du président Trump et des baisses massives d’impôts comme du projet de reconstruction des infrastructures aux USA (dans un contexte de baisse ou de stabilisation des taux d’intérêt US à 10 ans) comme des super profits des sociétés technologiques, mais aussi accessoirement des actions allemandes et européennes voire même japonaises; les capitaux allemands, européens et même japonais sortant des obligations d’Etat de leurs pays pour aller s’investir dans les actions de ces mêmes pays. LE RISQUE DE CHUTE DES ACTIONS US OU EUROPÉENNES EST QUASI NUL JUSQU’EN JUILLET 2017, c’est à partir de ce moment-là que leur nette correction à la baisse devrait se produire.

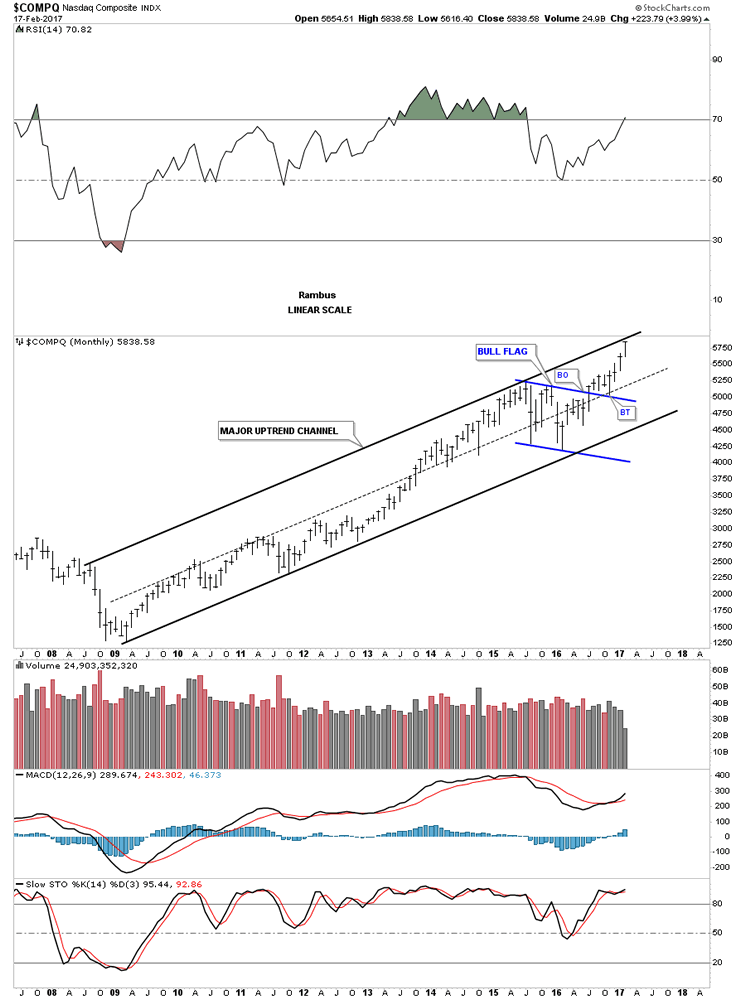

Quoi qu’il en soit nous prendrons nos profits sur le Nasdaq Composite – soit sur les TQQQ (et QLD) nos positions longues principales sur les actions US – vers 5870 et ensuite nous verrons bien que faire dans ce secteur:

–

–

Tout en notant que le potentiel à moyen et long termes de hausse de ce même Nasdaq Composite (qui intègre les sociétés de l’économie de la communication et d’internet actuelle et des technologies du futur en particulier l’intelligence artificielle) reste considérable, ainsi que le montre le graphique ci-dessous de Rambus publié en décembre 2016, ce qui milite pour l’acheter lors de chaque correction importante:

–

–

Dès lundi nous passerons à l’achat du LABU sous-évalué qui a cassé la hausse:

–

–

Il faut que les gens réalisent une fois pour toutes que Trump est un révolutionnaire dont l’objectif est de recréer un capitalisme populaire aux USA, ce qui passe par la suppression de toutes les pesanteurs techniques et idéologiques qui l’empêchent, quel qu’en soit le coût pour les autres pays du monde dont il n’a que faire!

Trump veut cesser l’hémorragie des emplois US vers les pays à bas salaires sous-évaluant leurs monnaies pour les ramener aux USA, c’est à cela que vont servir son protectionnisme et sa dévaluation du USD:

Nonobstant le fait que la plupart des investisseurs étant sortis des actions sont en train de manquer le plus grand bull market de ces dernières années, ce qui les conduira à un certain moment à y revenir (ce sera alors le moment d’en sortir):

Vous aimez notre site, merci de le recommander à vos amis pour qu’ils s’y abonnent !

–

02févr.

L’Union européenne, et singulièrement la France, sont dans des impasses structurelles politico-économique intérieure et géopolitique extérieure qui ne peuvent plus être solutionnées sans un changement radical de personnel dirigeant et de stratégie

Les dirigeants politiques de la France comme de l’UE ont globalement échoué et leurs descentes aux enfers, à l’image de celles de François Hollande et des ses alliés (au premier rang desquels se place Emmanuel Macron l’inspirateur et l’exécutant de sa politique socialo-libérale européiste ou l’extrémiste Benoit Hamon, qui tentent maintenant de s’en désolidariser mais ne le pourront vraisemblablement pas) comme de François Fillon et des siens, empêtres dans des scandales financiers sordides dont on pensait être sorti après l’élimination de Sarkozy et de Juppé.

Ce qui offre un boulevard à Marine Le Pen et à Jean-Luc Mélenchon pour la présidentielle de 2017, voire à Macron l’imposteur s’il réussissait finalement à se présenter comme un homme neuf. Autant dire à trois personnalités qui, chacune dans leur style, feraient imploser le « système » et dont les véritables programmes sont encore inconnus.

Le PS et l’UMP – Les Républicains sont dans des états comateux. Les primaires, qui sont à l’opposé des institutions de la Cinquième République que De Gaulle a voulues parce que remettant les partis au centre du jeu, ont constitué des machines à perdre sélectionnant les plus radicaux -donc les plus mauvais- candidats de chaque camp dont on s’aperçoit ensuite qu’ils sont incapables de rassembler au delà de leur groupe nécessairement limité de partisans.

Sans parler des Merkel et autres Juncker qui ont aussi laissé l’UE aller vers sa décomposition faute de la réformer, comme être submergée par l’immigration massive et le fascisme islamiste dont le nombre d’attentats augmente partout.

–

–

Si Fillon est balayé en France, Merkel le sera probablement aussi en Allemagne:

Par ailleurs, isolée en raison de sa politique anti-russe et de ses relations conflictuelles avec le Royaume-Uni et plus encore avec la Turquie, l’UE n’a plus de marge de manœuvre pour dé-serrer l’étau dans lequel elle s’est placée toute seule qui finira par la broyer institutionnellement d’autant que le président Trump est bien décidé à lui donner le coup de grâce.

Tout indique que le krach obligataire européen va être terrible, ce qui fera chuter les obligations d’Etat européennes mais monter les actions européennes et l’euro, dont le président Trump, en faisant chuter le dollar US et en prenant des mesures protectionnistes, a la capacité de provoquer la hausse vers 1,20 dollars US au moins.

D’autant que la Federal Reserve ne montera pas avant longtemps son taux directeur, ce qui diminuera le différentiel entre les taux US à 10 et les taux allemands et européens à 10 ans en faveur de ces derniers.

La rapide remontée de l’inflation en Europe est baissière pour les obligations d’Etat européennes, haussière pour les actions européennes et pour l’euro.

Il faut revenir au marché libre des monnaies et mettre un terme aux pratiques destructrices des banques centrales: Central banks should revert to conventional tools, new BIS head says | Reuters

Il ne faut pas s’inquiéter pour les actions US d’un risque de leur baisse qui serait consécutif à la politique de dollar US faible ou des mesures anti-immigration et protectionnistes que le président Trump va prendre parce que les USA sont les « maitres du monde », personne n’ayant les moyens de s’opposer à leurs décisions monétaires et politico-économiques mais tout le monde ayant besoin d’exporter chez eux. Déjà les Japonais et les Coréens prennent les devants en annonçant qu’ils investiront plus dans les infrastructures domestiques US et l’industrie locale de peur que le président Trump ne fasse chuter le dollar US/yen ce qu’il fera de toutes façons.

La correction des deux premiers jours de la semaine des actions US, européennes et autres, semble plus ou moins terminée, ce sont toujours les technologiques et le Nasdaq qui devraient puissamment repartir à la hausse.

Aucun retournement de tendance à la baisse en vue:

–

–

–

–

–

–

Idem pour les actions des sociétés minières juniors (GDXJ) et le cuivre qui restent dans des Bull Markets. Quant à l’or et à l’argent-métal, ne les acheter que sur la cassure du métal jaune des 1.225 USD l’once à la hausse.

Étonnamment, beaucoup de gens paniquent et font n’importe quoi, alors que la direction des marchés financiers n’a jamais été aussi prévisible depuis longtemps.

Si le président Trump parvient à imposer ses réformes, il pourrait réussir le tour de force consistant à abattre l’impérialisme US qui menait le monde à la guerre comme à casser le libre-échange globalisé qui l’installait dans la Stagnation Séculaire.

Ce qui est incompréhensible c’est que les chefs d’États et de gouvernements européens, en opposition avec ce que veulent majoritairement les citoyens de leurs pays, continuent de promouvoir l’ouverture des frontières, l’immigration massive et le communautarisme avec l’islam qui gangrènent leurs Nations:

–

–