Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

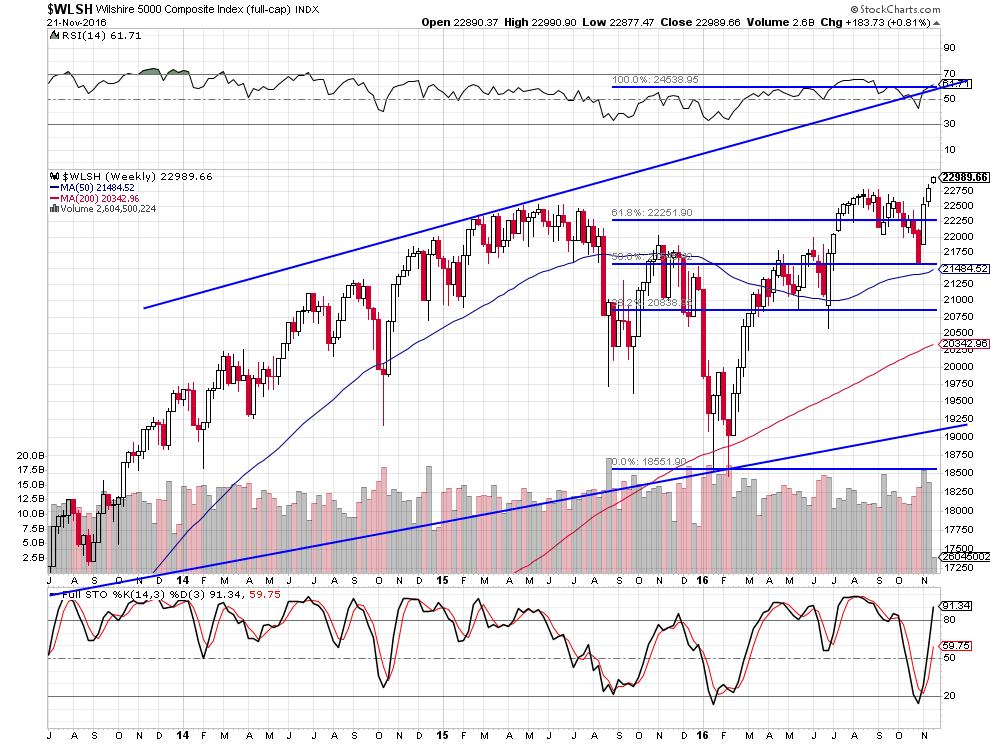

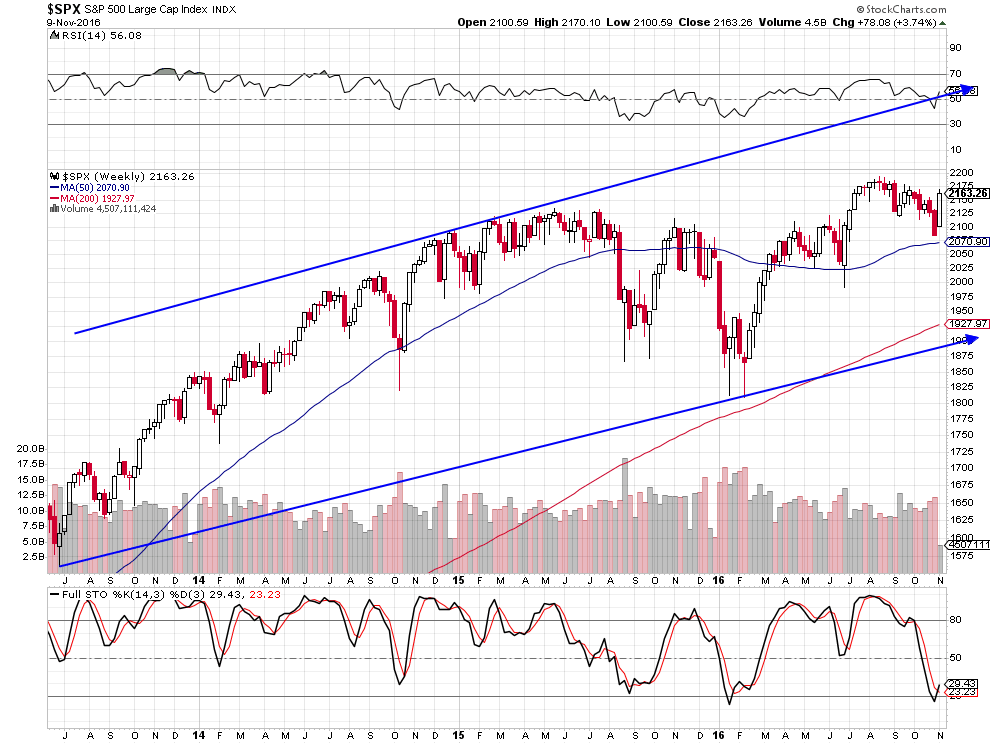

22nov.

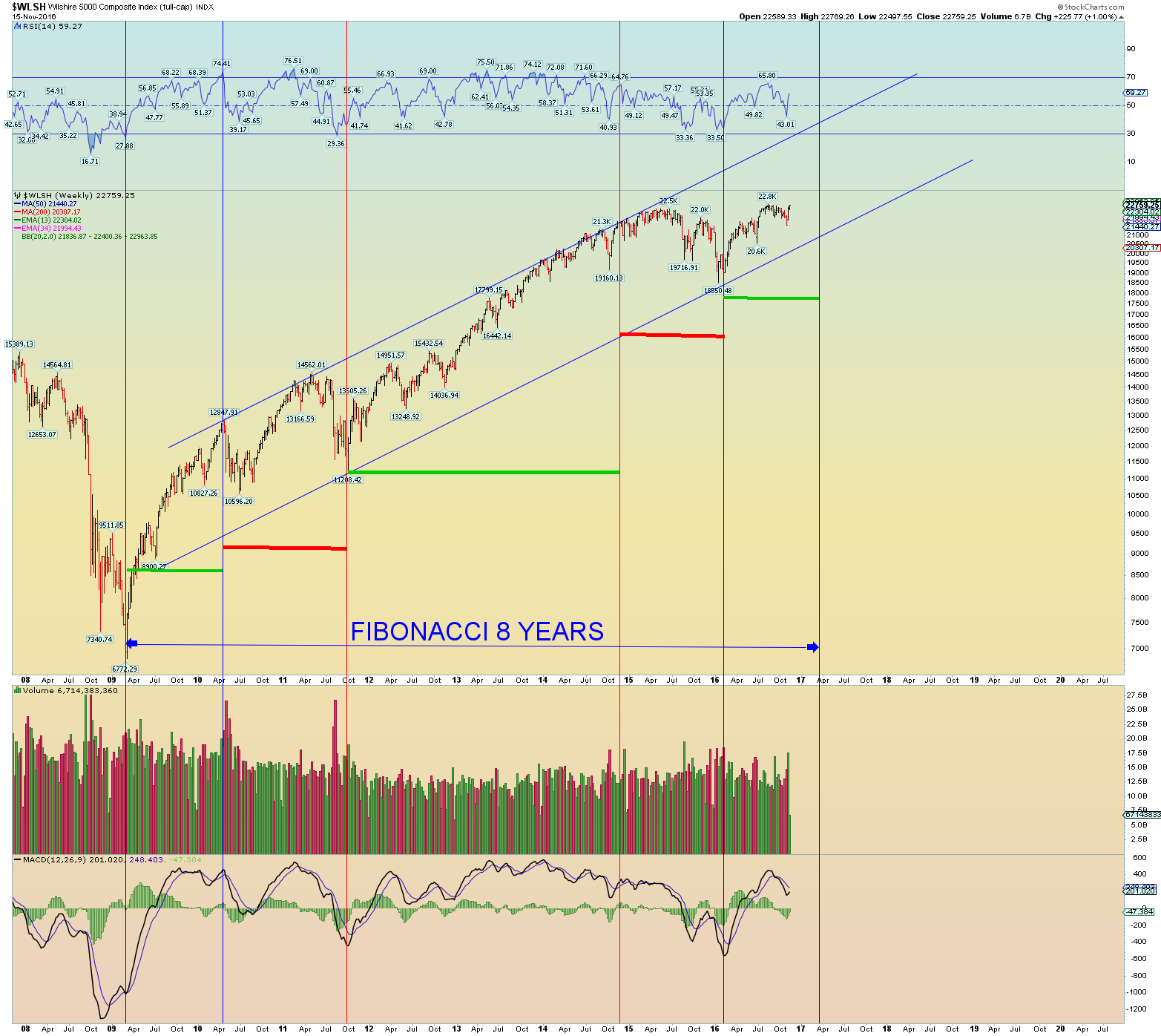

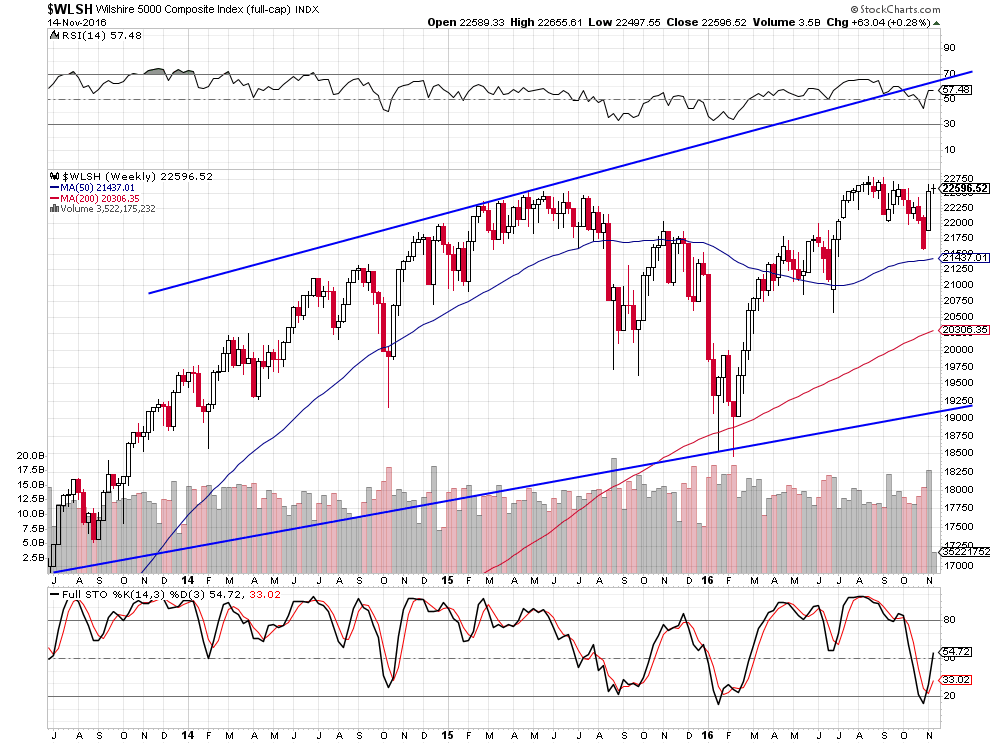

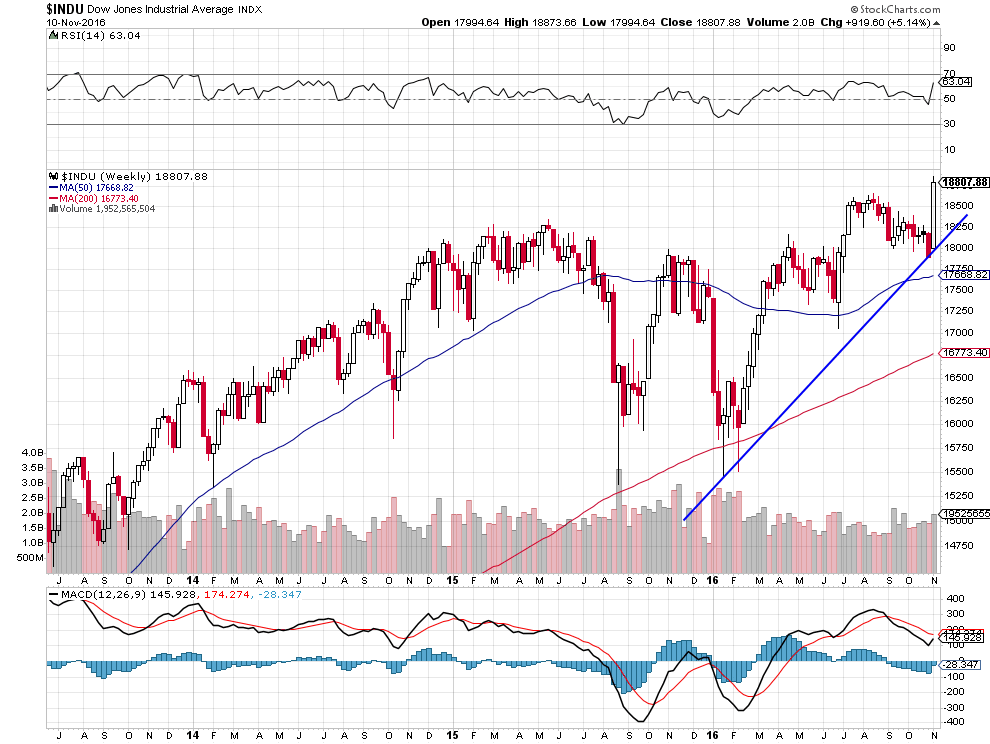

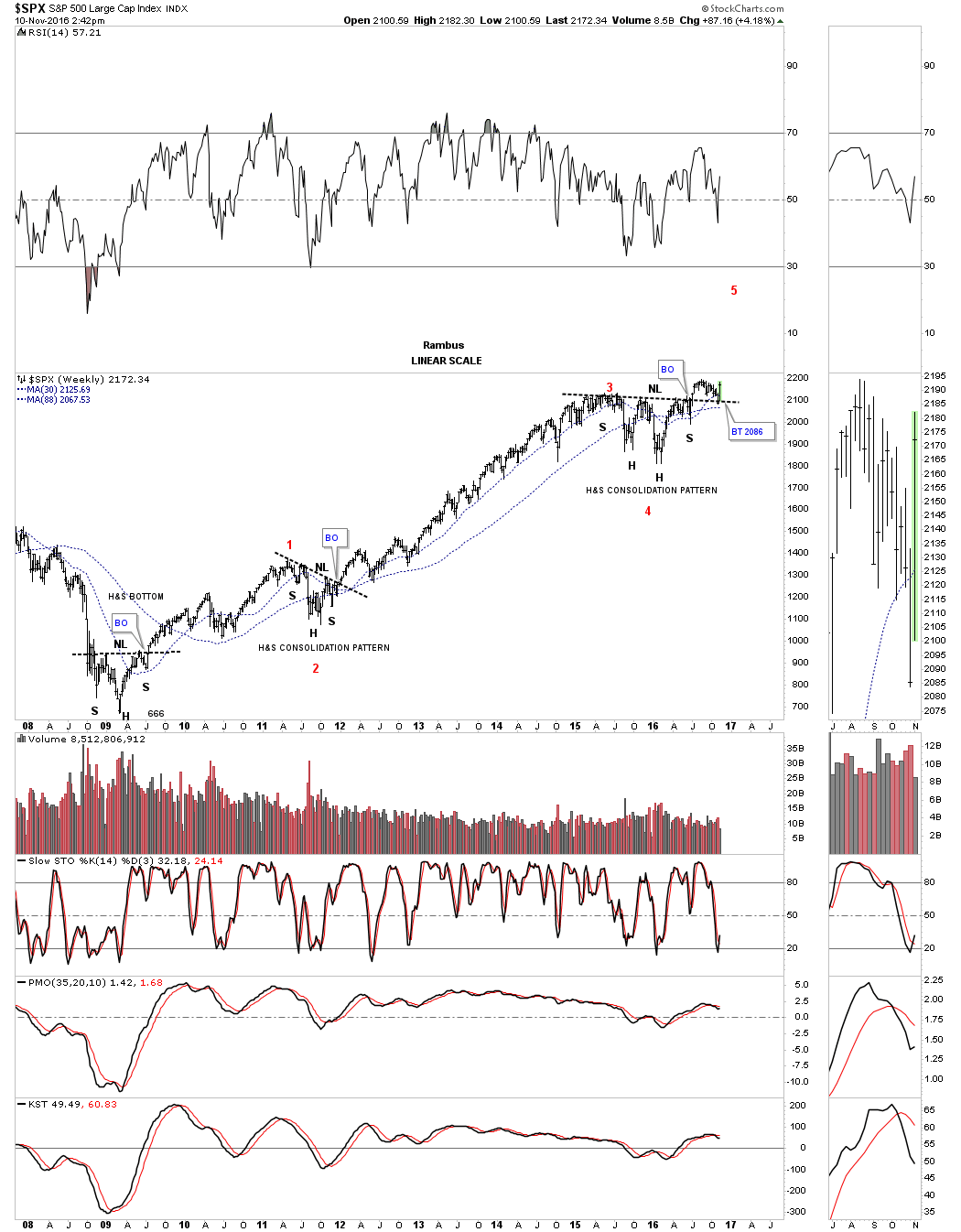

Notre premier objectif de hausse sur les actions US est de l’ordre de +7% d’ici à la mi janvier 2017

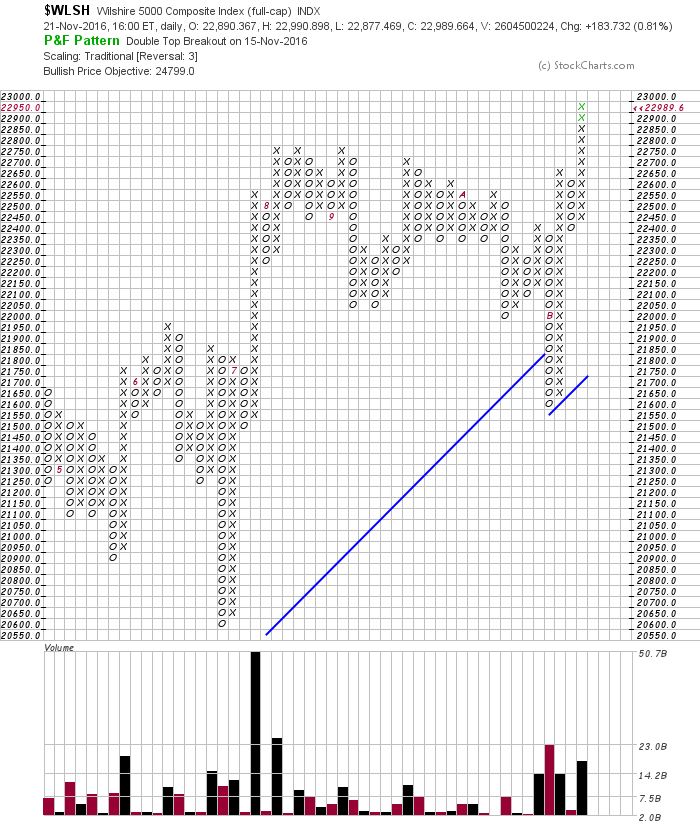

On nous demande quel est notre premier objectif de hausse des actions US. En se basant sur le Wilshire 5000, l’indice le plus large contenant le plus d’actions US, notre premier objectif de hausse est de 22990 à 24539 selon la méthode de Fibonacci et le graphique weekly soit de l’ordre de +7% au minimum d’ici à la mi janvier 2017 et l’entrée de Trump à la Maison Blanche avant nouvelle correction significative temporaire. Le P&F de StockCharts est un peu plus optimiste avec un objectif de 24799 soit de l’ordre de +8%. Évidemment, le S&P500, le DJIA ou le Nasdaq peuvent monter plus ou moins en dessus ou en dessous de ce pourcentage qui n’est qu’indicatif.

–

–

–

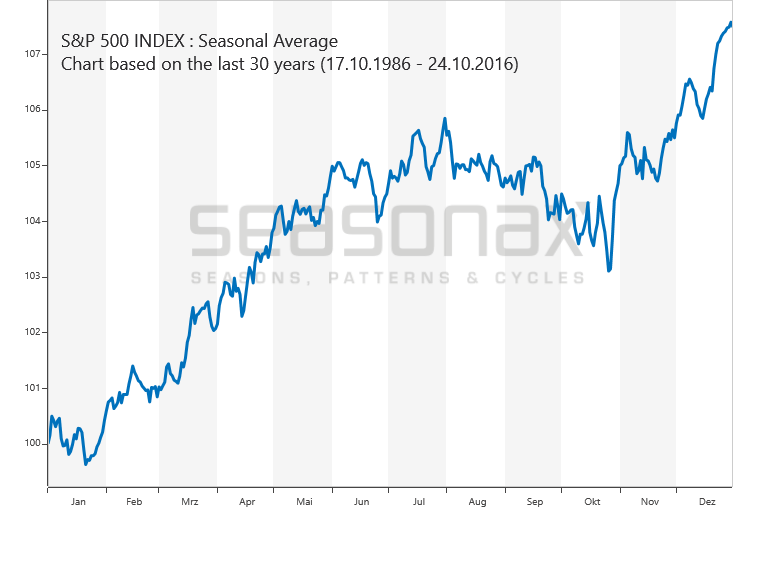

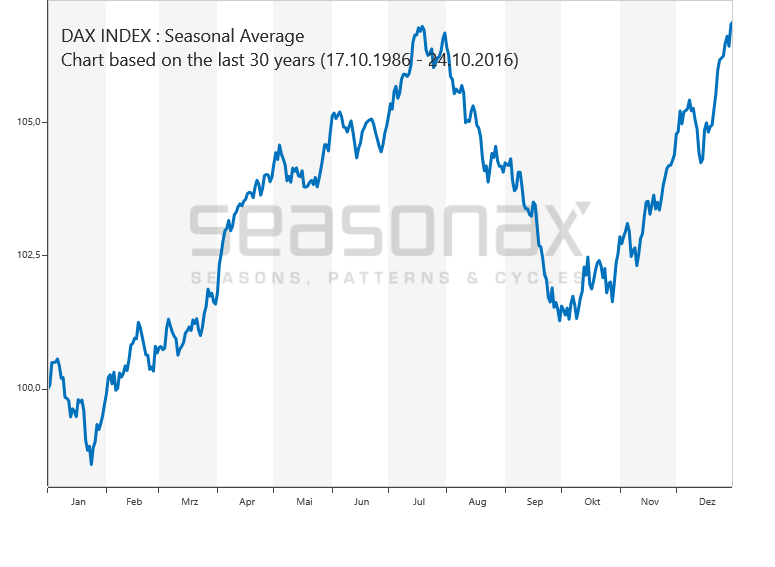

Saisonnalité actions US:

–

–

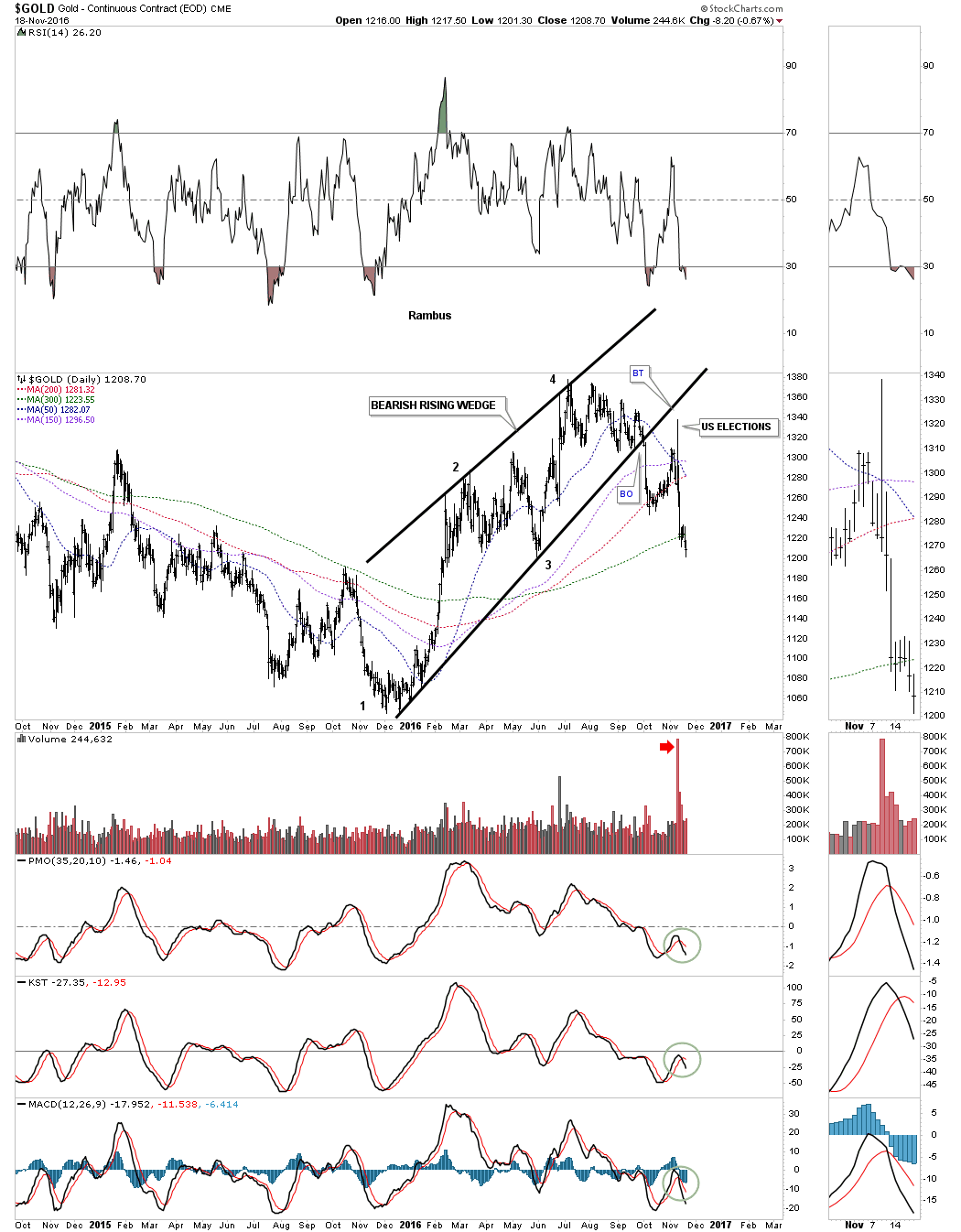

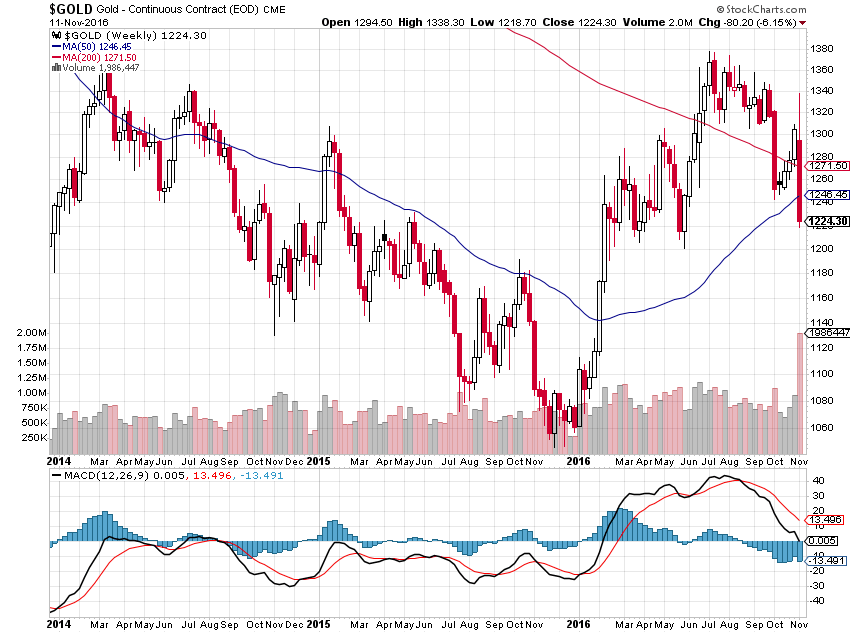

Tous ceux qui ont conseillé d’acheter l’or au motif que le yuan chinois monterait au ciel dès lors qu’il entrerait dans la composition des DTS du FMI, ce qui ferait s’effondrer le dollar US, ou que le krach des actions était imminent, ont eu tort. Ce à quoi ils devraient maintenant faire attention, c’est à la possibilité que l’Inde interdise prochainement les importations d’or, comme elle vient de démonétiser une partie de sa monnaie, pour empêcher trafics et économie souterraine. Une telle interdiction pourrait faire chuter l’or -de toutes façons baissier- à des niveaux de prix extrêmes bien plus bas que son plus bas de 2016.

Notre prochain commentaire sera publié à la fin de cette semaine.

–

22nov.

La combinaison de la saisonnalité, de l’élection de Trump et du probable accord de réduction de la production pétrolière par l’OPEP et la Russie est explosive à la hausse pour les actions US

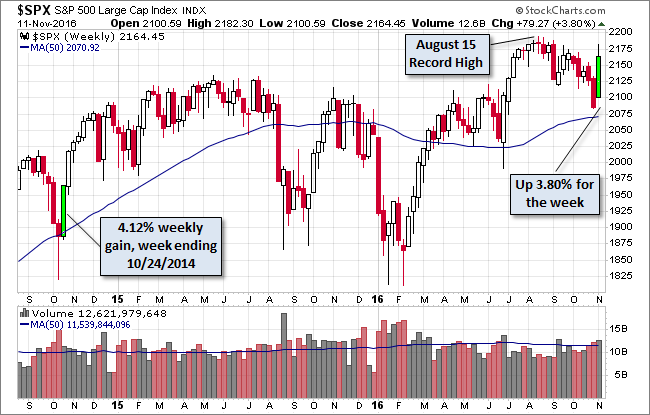

« 4 Major U.S. Stock Indexes Close at Record Highs for 1st Time Since 1999 »

–

Les marchés haussiers:

actions US (et accessoirement actions japonaises et européennes), pétrole, cuivre

Les marchés baissiers:

obligations d’Etat, or, argent-métal

Les marchés neutres:

dollar US, Euro

——————————————————————————————–

–

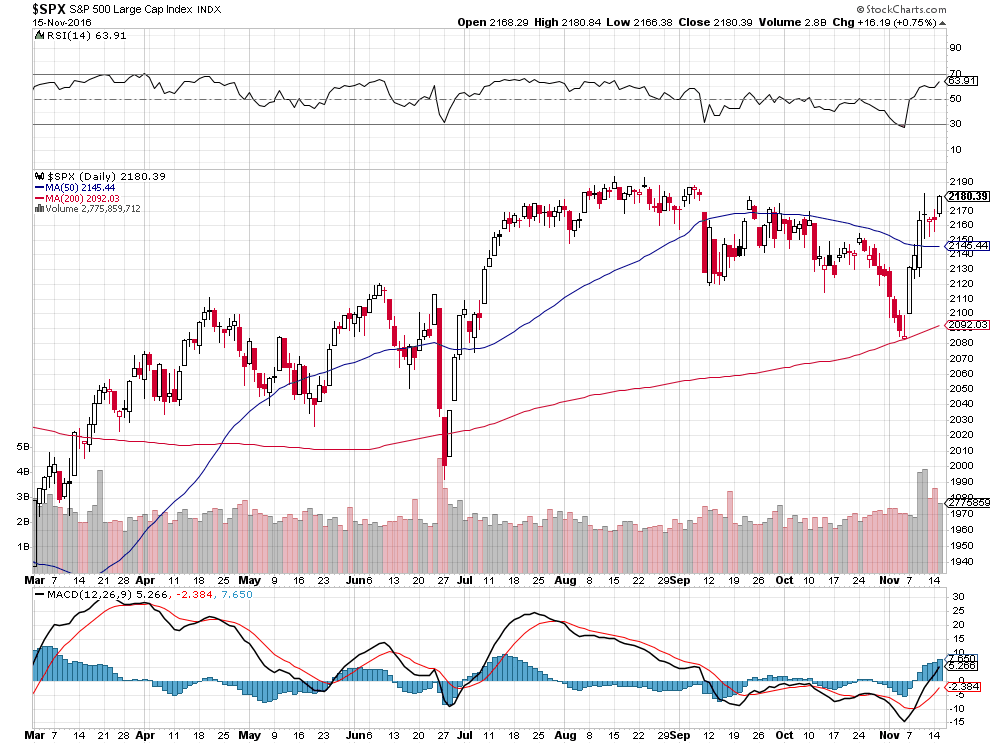

Nous avons hier sur la cassure des 2190 à la hausse sur le S&P500 augmenté nos positions longues actions US dans tous les secteurs

–

–

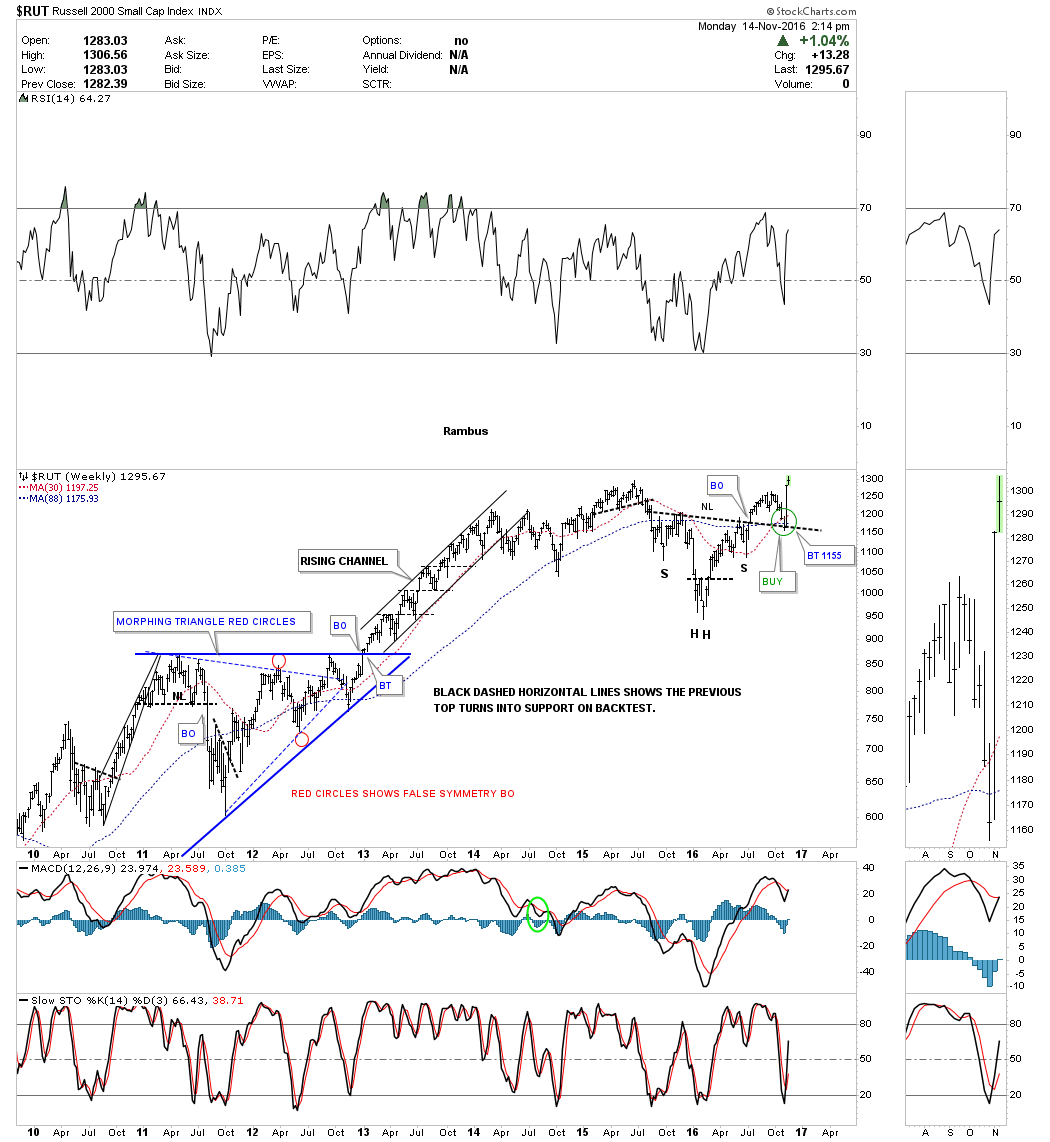

Comme le remarque Rambus, le potentiel de hausse du S&P500 et autres indices boursiers US est très important (il se pourrait que nous soyons au début d’un nouveau Bull Market):

–

–

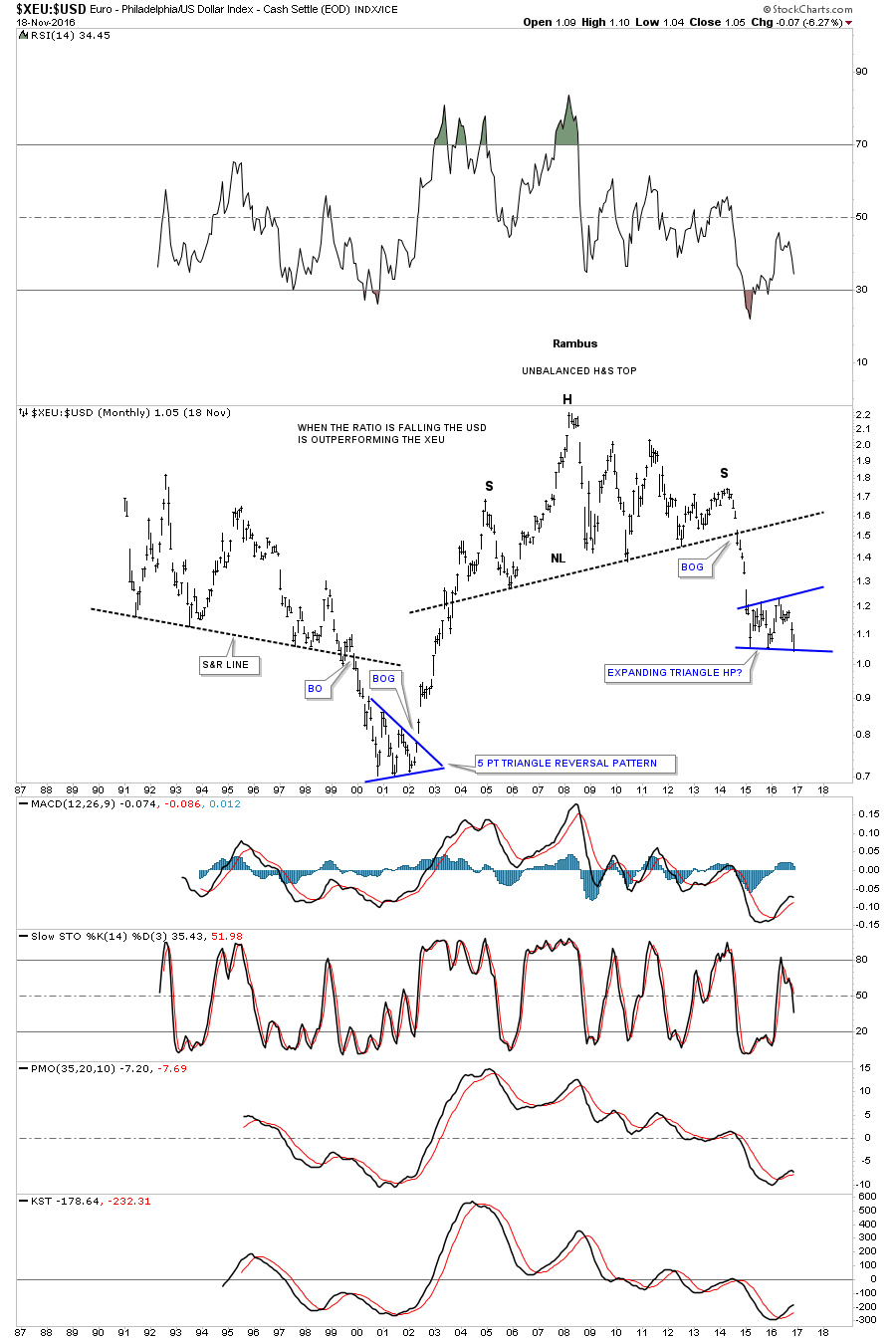

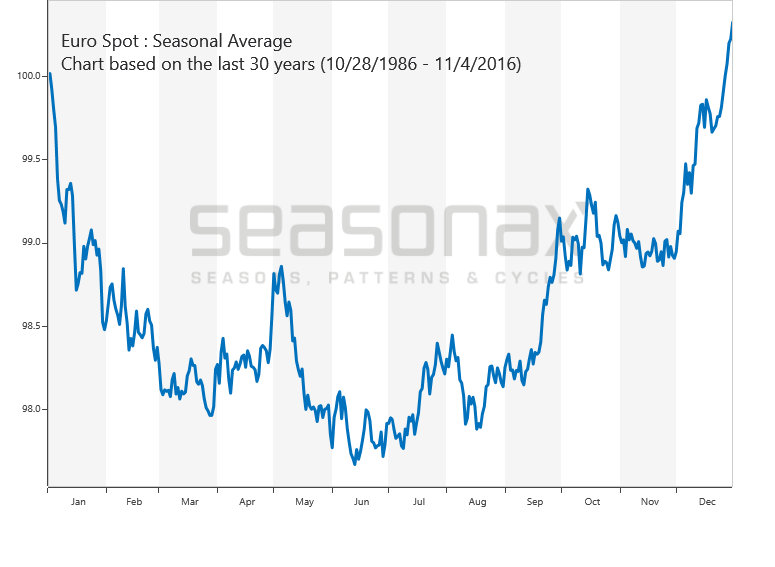

L’euro/dollar US a tenu et devrait remonter, rester neutre sur le dollar US et l’euro:

–

–

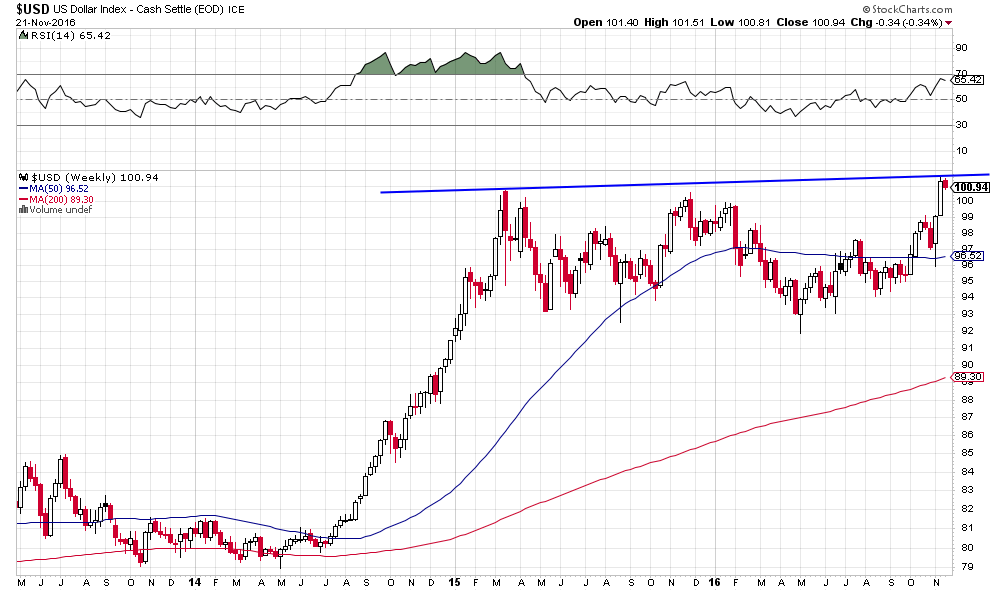

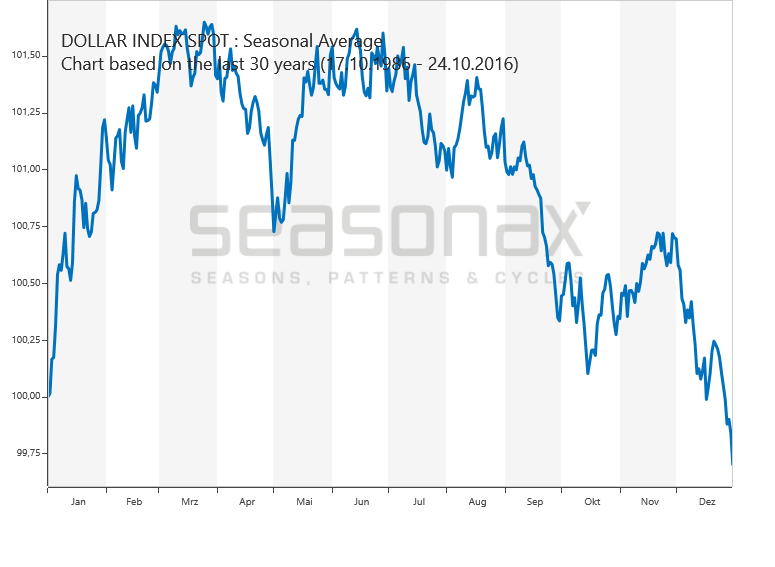

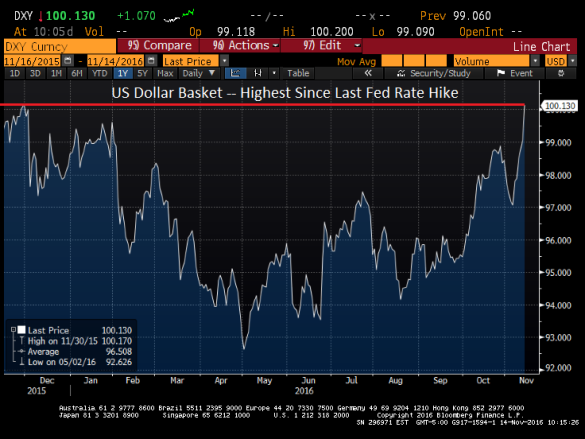

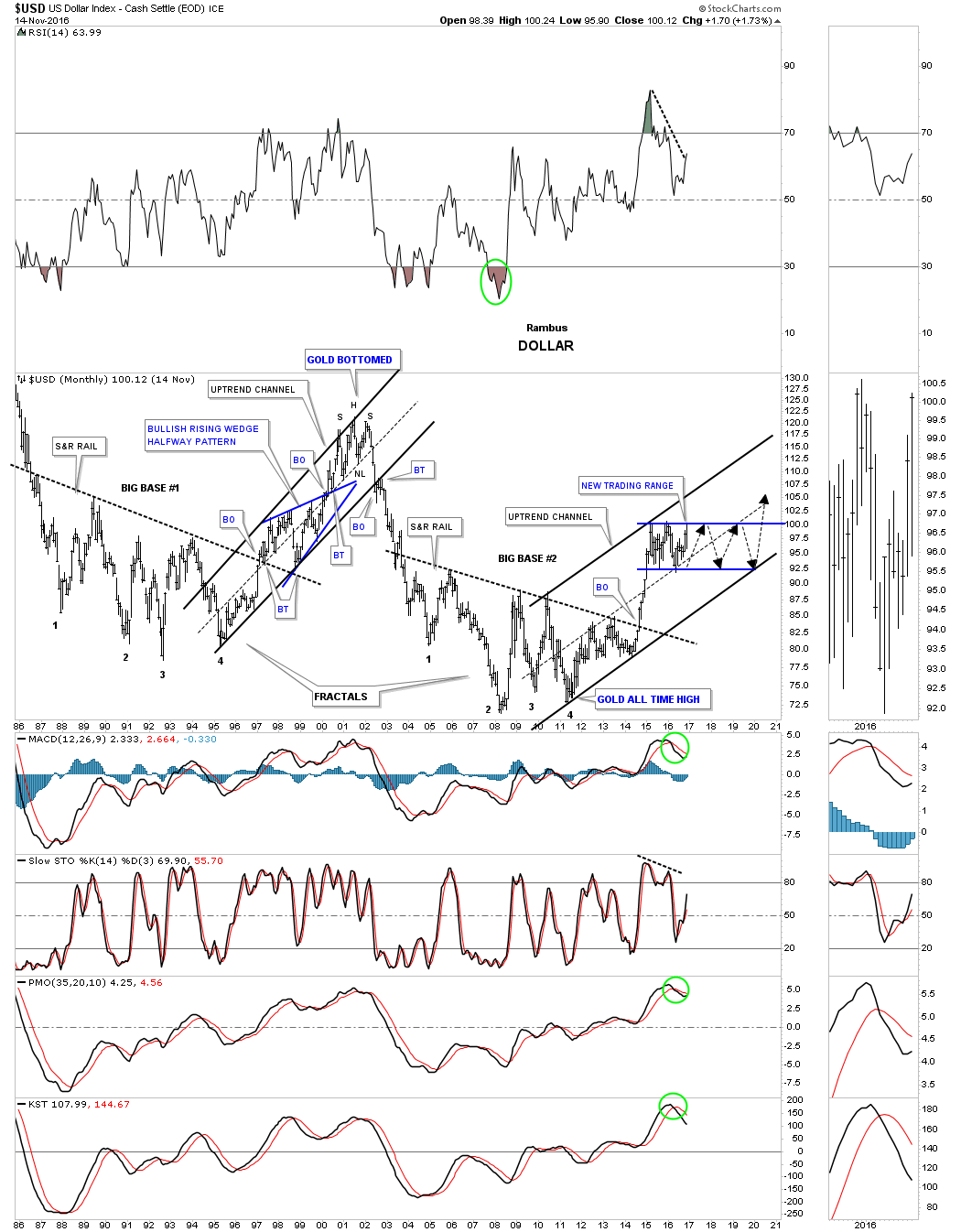

Le US Dollar Index n’a en réalité pas cassé à la hausse:

L’importance de la saisonnalité pour les marchés financiers

Le 18 novembre 2016, John Murphy de StockCharts.com écrivait:

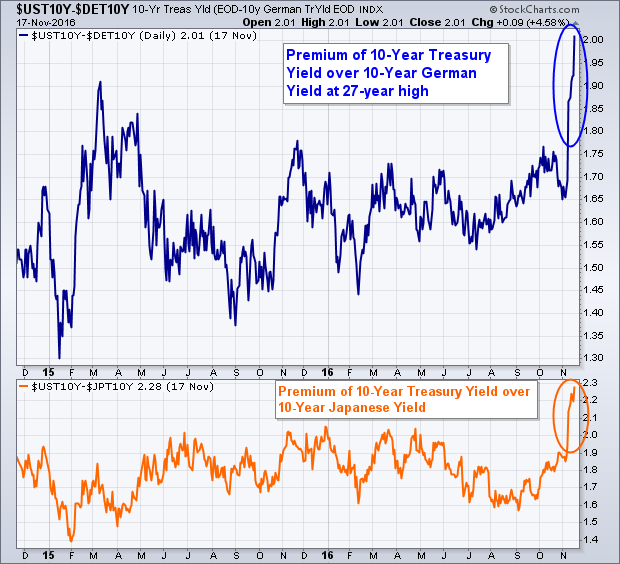

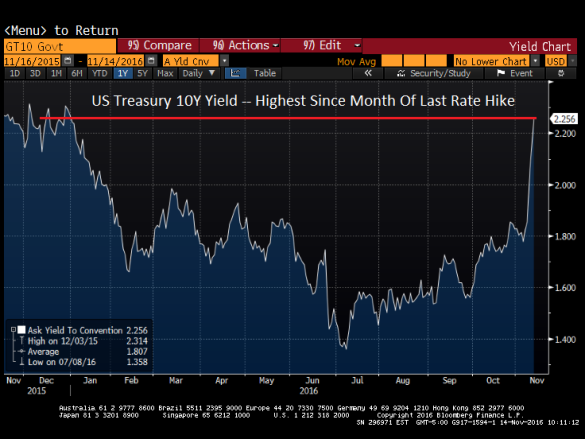

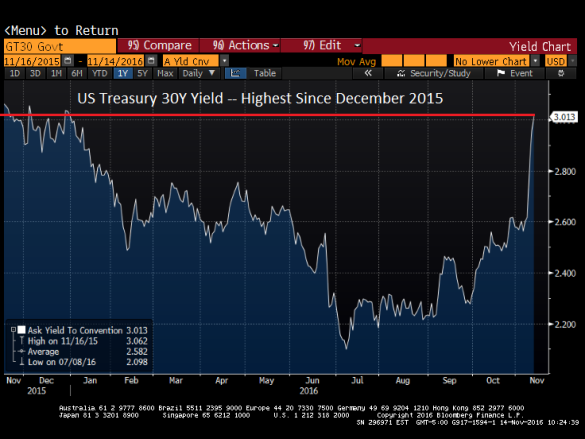

TREASURIES ARE LEADING GLOBAL BOND YIELDS HIGHER… Another reasons why the dollar has gotten so strong this month is that U.S. bond yields are moving up faster than foreign yields. The Wall Street Journal pointed out this morning that the premium (or spread) between 10-Year Treasury and 10-Year German yields has climbed to the highest level since 1989 (27 years ago). Chart 2 shows the Treasury- bund yield premium surging this month above its spring 2015 high. The lower line shows the premium of the 10-Year Treasury yield over the 10-Year Japanese bond surging to the highest level in nearly three years. That also explains why the Euro and yen have been falling against the dollar (more on the yen shortly). Treasury yields have also risen faster than UK yields this month. All of which leads us to this week’s bullish breakout in the Dollar Index.

–

–

Autrement dit, il expliquait que la raison de la hausse actuelle du dollar US réside dans le différentiel en augmentation entre les taux longs US et les autres (allemands, japonais, etc.).

–

C’est le même phénomène qui, conduisant les obligations d’Etat -US et les autres- à chuter, fait monter les marchés d’actions US et japonais principalement, alors que les marchés d’actions européens se sont stabilisés (mais, comme le marché d’actions japonais, devraient finir par monter eux aussi) et fait chuter les marchés d’actions émergents (ce qui est normal compte tenu de la double hausse des taux longs US et du dollar US qui les pénalise mécaniquement).

–

–

C’est encore le même phénomène qui, tout naturellement, fait baisser l’or, l’argent-métal et les actions des sociétés minières.

L’euro/dollar US devrait toutefois atteindre un support important dans la zone 1,04590 / 1,08818 sur laquelle il pourrait se stabiliser selon le graphique ci-dessous de « DailyFx ». Il vaut actuellement: 1,0630:

–

–

Puis se reprendre vers 1,1280 voire même un peu plus haut d’ici la fin 2016, d’autant que l’on assiste traditionnellement en décembre à des rapatriements de capitaux vers l’Europe donc à l’achat d’euros de la part des entreprises européennes avant la clôture de leurs bilans ainsi que le montre le graphique de saisonnalité de l’euro généralement haussier en décembre:

–

–

Le même phénomène se produisant traditionnellement aussi pour le yen, ce qui explique la saisonnalité baissière de l’US Dollar Index en décembre:

–

–

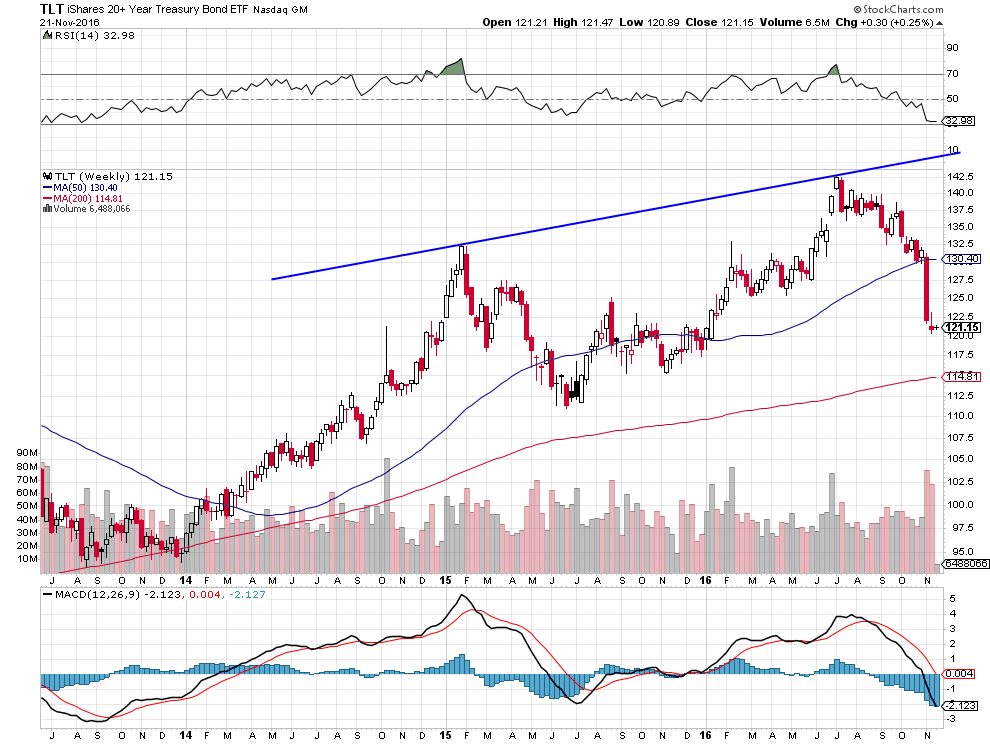

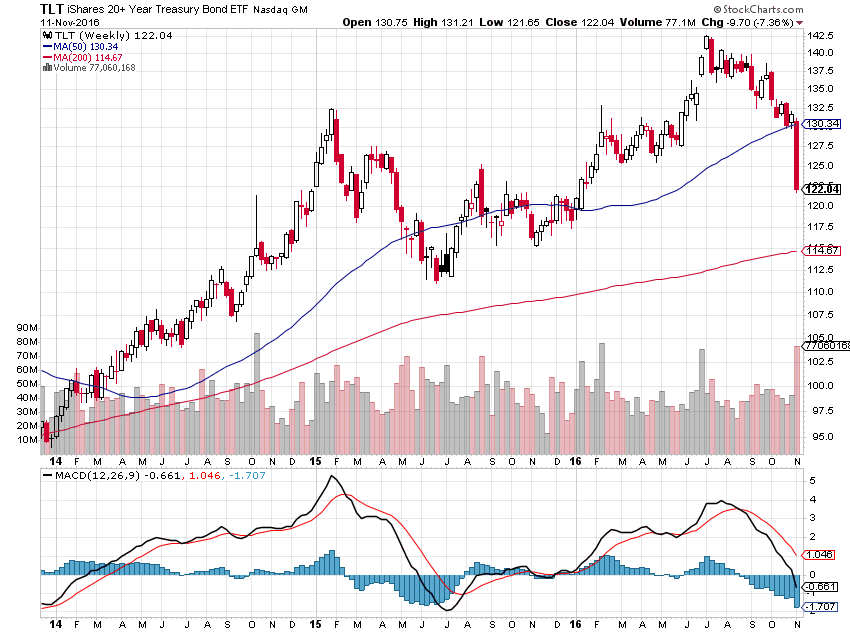

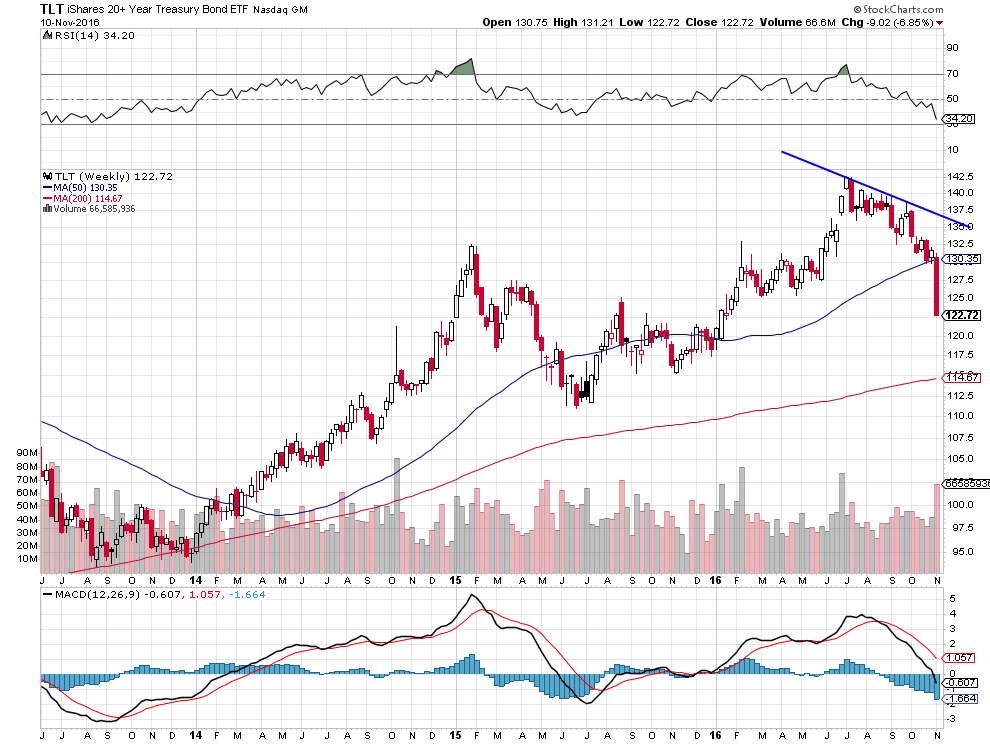

Si l’histoire se répète et que cette analyse de stabilisation puis de correction prochaine à la baisse du dollar US est juste, on devrait assister d’ici fin 2016 à une stabilisation des taux d’intérêts longs et de l’or (or qu’il ne faut néanmoins pas acheter, les obligations d’Etat non plus, parce qu’ils sont entrés dans des Bear Markets) mais à une poursuite de la hausse des actions US et japonaises, les actions européennes décollant enfin, d’autant que lorsque la baisse des obligations d’Etat reprendra en 2017 elle accélérera le processus d’exode des investisseurs des obligations et de l’or vers les actions.

Raisons pour lesquelles nous restons principalement long actions US (que nous renforcerons sur toute cassure à la hausse des 2190 sur le S&P500), Dax et cuivre accessoirement, sans position sur tous les autres actifs, arbitrés sur le dollar US contre l’euro; quant au pétrole nous avons exposé notre stratégie dans notre dernier commentaire.

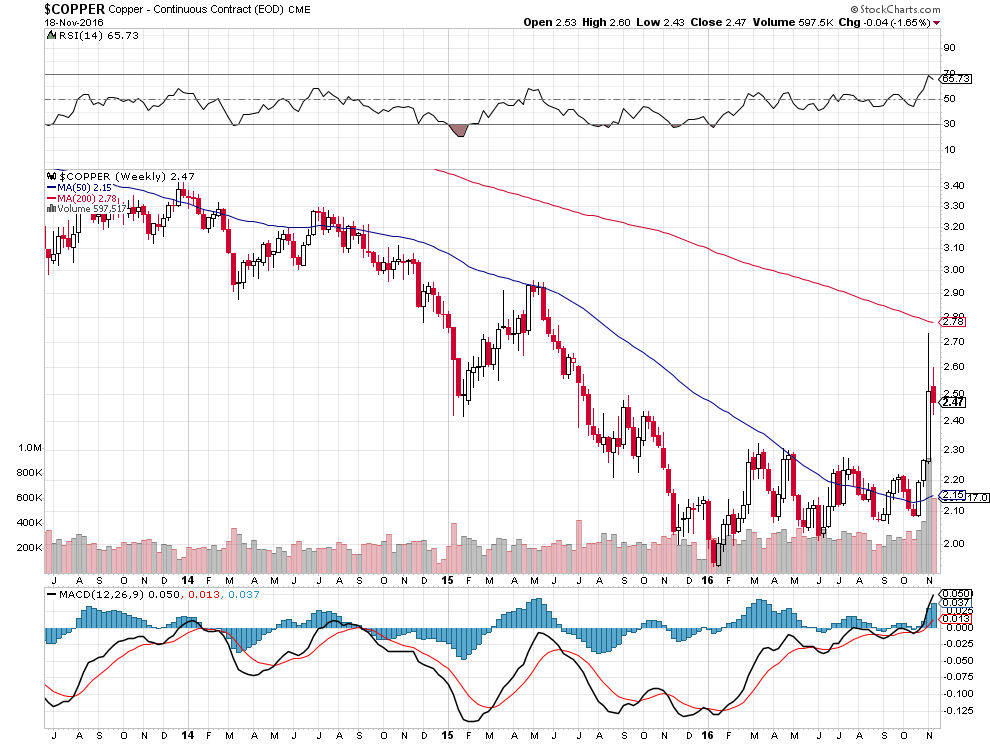

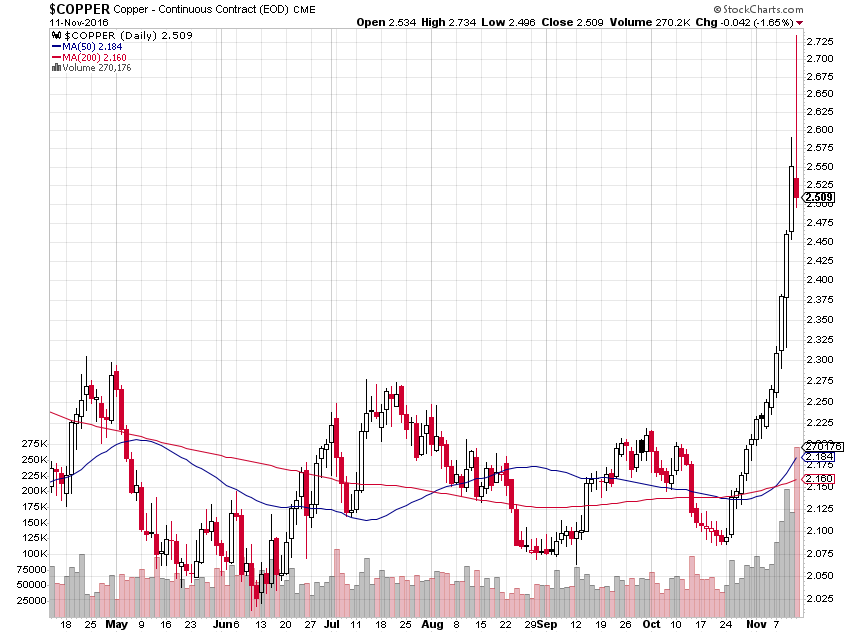

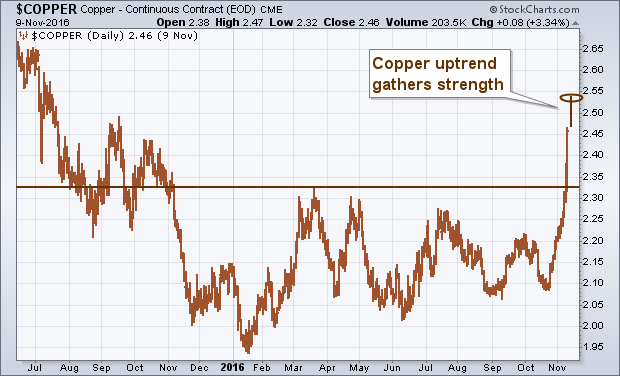

Le cuivre est sur-acheté à court terme mais de nouveau haussier, en acheter plus s’il corrige vers 2,20 / 2,30 USD:

–

–

A noter que la saisonnalité du pétrole est haussière en décembre – janvier, ce qui irait bien avec un accord de réduction de production par l’OPEP et la Russie fin novembre 2016:

L’Iran est coincé. Parce que s’il s’oppose à l’accord, il subira des mesures de rétorsions de la part de l’Administration Trump, qui a besoin d’une hausse du prix du pétrole pour rentabiliser la production d’énergie fossile aux USA, dès son entrée en fonction:

Ne pas oublier que toute hausse du prix du pétrole est mécaniquement haussière pour les marchés d’actions US, européens et anglais.

–

Trump fera les deux politiques que la plupart des pays, les Européens en particulier, devraient faire: 1/ relancer l’économie intérieure par la voie fiscale et budgétaire (baisse massive des impôts des particuliers et des entreprises, investissements massifs dans les infrastructures et la défense) étant donné que les banques centrales sont déjà allées au maximum de leurs politiques monétaires ultra laxistes sans faire repartir les économies, 2/ en finir avec l’émigration massive (qui déstabilise les coûts sociaux de pays non préparés pour la recevoir, casse le contrat social entre les citoyens et les Etats mais aussi l’identité des peuples indigènes d’où leur protestation collective contre les « élites »):

Comme exposé dans notre dernier commentaire, la raison du retard des actions européennes à monter (alors que la faiblesse de l’euro aurait dû les propulser mécaniquement à la hausse) tient au très mauvais leadership de l’Europe par Merkel (au pouvoir en Allemagne depuis onze ans!) qui étouffe sa croissance via l’austérité, aggrave les tensions avec les pays de l’Europe de l’Est qui refusent l’immigration et la Grèce ruinée, continue d’empêcher le rétablissement de relations normales avec la Russie, exacerbe la question ukrainienne, poursuit de sa vindicte le Royaume-uni pour avoir choisi le Brexit, continue dans la voie sans issue de la négociation de l’admission de la dictature islamique turque en son sein et, maintenant, se dresse contre Donald Trump à peine élu au risque d’aggraver l’isolement européen, comme au niveau lamentable de la classe politique européenne en général (des Tsipras, Hollande, Renzi et autre Juncker) incapable de traiter le rejet de l’Europe de Bruxelles (non démocratique, coûteuse et inefficace) par les peuples en la réformant de A à Z et de la sécuriser via le rétablissement de frontières intérieures et extérieures solides de nature à empêcher sa subversion migratoire, le terrorisme et tous les trafics. Espérons que les peuples européens se débarrasseront en 2017 de toute cette clique pitoyable.

Merkel, que beaucoup de gens néanmoins tiennent en estime, est en réalité une dissimulatrice qui a étonnamment réussi à occulter son triste passé communiste et dont l’objectif semble être, aux dires de certains de ses détracteurs les plus affirmés, la destruction de la civilisation traditionnelle européenne au profit d’une idéologie mondialiste « no border » multiraciale et multiculturelle cassant les nations!

Toujours en retard d’une guerre, l’Europe va réclamer à corps et à cri aux Américains le maintien de l’OTAN, alors que ces derniers ont choisi avec Trump l’isolationniste l’ « America First » et lâcheront l’inutile boulet européen qui leur coûte trop cher pour se rapprocher de la Russie, avec laquelle ils reviendront à un partage du « Vieux Continent » entre deux zones d’influence et s’entendront pour régler le moins mal possible la question du Moyen-Orient comme du terrorisme de l’État islamique, d’Al Nostra, d’Al Quaida, des Talibans, des frères musulmans et consorts, au lieu de poursuivre les politiques des Bush père et fils, de Bill Clinton et d’Obama de double langage et de déstabilisation de la région pour en contrôler le pétrole, lesquelles n’ont bénéficié qu’à l’Arabie saoudite, l’élément le plus dangereux de l’islam radical, avec laquelle leurs relations ont été anormalement complaisantes.

Nous recommandons la lecture de l’excellent et facile à lire ouvrage « Mythe et paradoxes de l’histoire économique » déjà ancien de Paul Bairoch que nous avons bien connu (en vente quelques euros sur Amazon) qui traite des questions du libre-échange et du protectionnisme au moment où il redevient d’actualité, ce qui permettra de comprendre pourquoi le recours à un protectionnisme mesuré serait bénéfique, contrairement à ce que dit la doxa ultra libérale, aux USA et à l’Europe:

–

–

« Certains mythes économiques ont la vie dure. L’idée du XXe siècle comme paradis du libre-échange, ou celle d’une prospérité de l’Occident bâtie sur le pillage des colonies confortent ainsi bien des enthousiasmes ou des indignations. Mais elles ont l’inconvénient majeur d’être totalement fausses. Paul Bairoch, spécialiste renommé de l’histoire économique, entreprend dans cet essai à la fois alerte et richement documenté de démolir une vingtaine d’idées reçues de la même veine, sans égard pour leur coloration idéologique ».

Si nous avons bien joué sur les actions US, d’abord en arbitrant nos positions longues avant l’élection présidentielle US puis en les dés-arbitrant après, en laissant alors courir nos positions longues qui sont actuellement à leurs plus hauts, à partir de notre analyse selon laquelle la hausse des taux d’intérêt à moyen et long termes US faisant baisser les obligations d’Etat provoquerait mécaniquement le report des détenteurs d’obligations les liquidant en panique vers les actions selon le principe des vases communicants, d’autant que, le dollar US montant, l’or et autres métaux précieux n’offraient pas d’alternative de placement. Nous avons aussi bien joué sur les obligations d’Etat et l’or, en nous abstenant d’en acheter depuis plusieurs mois comme en achetant récemment avant l’élection de Trump le cuivre.

–

Bonne analyse de Ray Dalio, le patron de Bridgewater:

Sur toute cassure à la hausse de 2190 sur le S&P500, nous augmenterions nos positions longues sur les ETF d’actions US:

–

–

Si les actions US que nous conservons sont très bien orientées quel qu’en soit le secteur, les actions européennes, en particulier le Dax sur lequel nous restons néanmoins long (parce que très sous-évalué), continuent à faire du sur-place (qu’est-ce-que les Allemands, perdant une fortune sur les obligations d’État allemandes qui s’effondrent, font-ils de leur argent? A croire qu’ils n’achètent que des actions US!), vraisemblablement parce que les Européens, ayant perdu confiance dans la capacité de l’UE à retrouver une vraie croissance, dirigée par la pitoyable Merkel qu’Obama, toujours sous le choc de l’élection de Trump, vient de façon grotesque d’introniser comme la leader du « monde libre » avec l’assentiment des béni-oui-oui Hollande et Renzi qui s’alignent sur les diktats de la Gross Deutschland!

Alors qu’elle n’est qu’un pitoyable clown ayant ouvert toute grande l’Europe à l’immigration musulmane massive et signé l’ignoble pacte avec le dictateur turc Erdogan qui poursuit ses chantages! Tout en maintenant, par entêtement idéologique coupé des réalités, l’Union européenne, capitale Berlin, dans l’austérité; alors que Trump -que tout le monde bêtement critique avant même qu’il ait montré de quoi il est capable- va relancer les USA puissance dix (certes en creusant les déficits mais peut-on faire autrement?) et mettre un terme à la déstabilisation islamique dans son pays et peut être ailleurs.

Hollande est tellement dévalué qu’il n’y a plus rien à en dire; quant à Renzi, le Machiavel de pacotille, qui n’est arrivé au pouvoir qu’à la suite d’un coup d’Etat masqué, il disparaitra aussi vite qu’il est apparu lorsqu’il perdra le référendum constitutionnel auquel les Italiens diront non. L’ensemble de la classe politique européenne est lamentable.

Restent deux actifs à considérer: le dollar US et le pétrole.

Sur le dollar US, notre prévision reste celle d’une correction à court terme de la devise US (même si la résistance vers 100,50 a été marginalement franchie sur le USD Index suite à la folle décision de la Banque du Japon -baissière pour le yen- d’acheter sans limitation toutes les obligations d’Etat japonaises disponibles), dont l’emballement haussier est allé trop vite trop loin. Ce qui nous a conduit le 17 novembre 2016 à vendre nos dollars US disponibles en cash contre euros et francs suisses pour rester neutre. Nous pensons que l’euro/dollar US pourrait remonter vers 1,10 au moins d’ici la fin 2016.

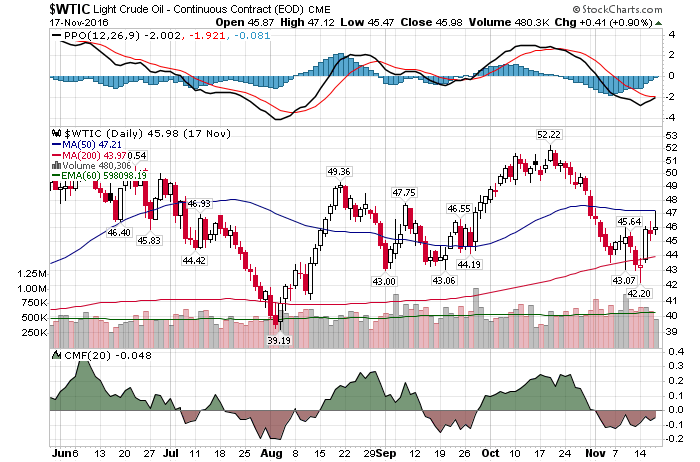

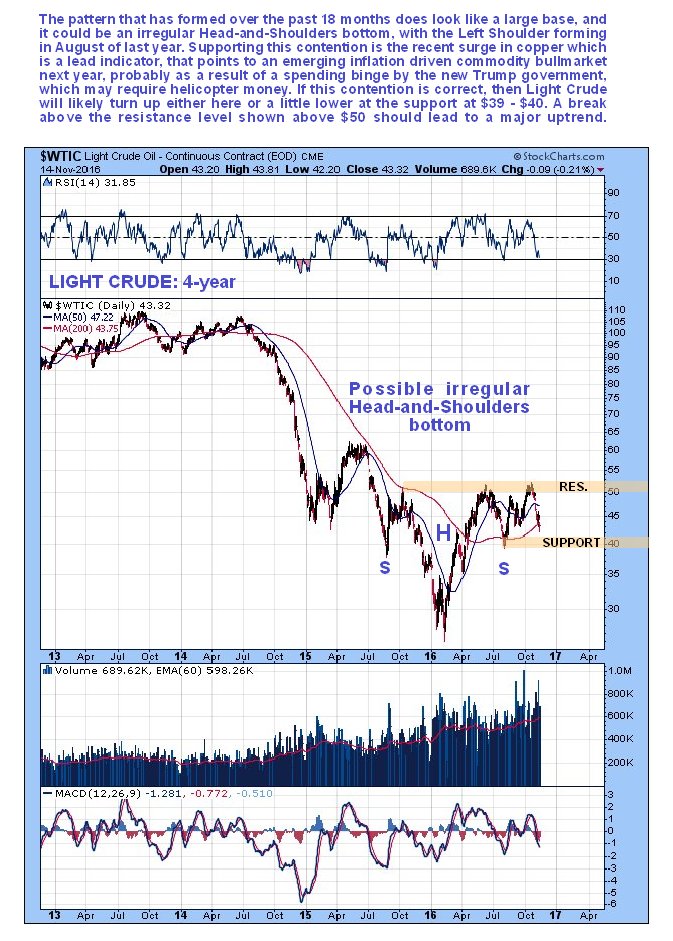

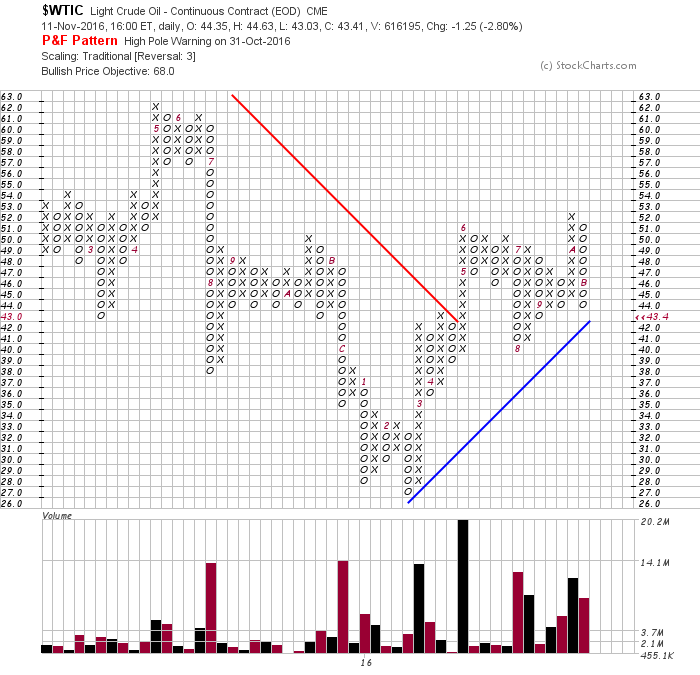

Sur le pétrole, nous avons mal joué en liquidant progressivement à perte -sur les UWTI mais pas sur les actions pétrolières- nos positions longues (pour n’en garder que quelques unes, pour ceux de nos clients dont la tolérance au risque est la plus grande) au double motif que l’accord des producteurs de l’OPEP de réduction de leur production est saboté par l’Iran et que la hausse du dollar US exerçait un effet mécanique baissier sur le pétrole qui risquait avant la fin novembre d’aller plus bas. Au lieu de baisser bien en dessous de 43 USD le baril sur le WTIC, il est remonté à 46,50 puis a corrigé un peu à nouveau. La question se pose donc maintenant de savoir s’il faut acheter à nouveau du pétrole ou s’abstenir de le faire?

Ainsi que Clive Maund le pense, la cassure à la hausse des 52 USD le baril sur le WTIC serait fortement et durablement haussière mais celle des 39 / 40 à la baisse serait temporairement baissière, parce que à moyen terme le pétrole vaudra de toutes façons beaucoup plus cher. Nous nous abstiendrons donc de toute nouvelle opération à court terme sur le pétrole WTIC et ne l’achèterions à nouveau que s’il rechute vers les 39 ou bien s’il casse les 50 à la hausse.

–

L’Arabie saoudite et la Russie ne peuvent que s’entendre pour faire remonter le prix du pétrole, hausse dont la prochaine Administration Trump a aussi besoin pour rentabiliser l’extraction des énergies fossiles, ce qui est au centre de son programme de revitalisation des États fédérés US sinistrés. Si rien ne sort de positif de la réunion OPEP / Russie; Trump n’aura qu’à remettre l’Iran, le grand perturbateur avec la Turquie d’Erdogan, hors la loi en annulant les accords passés avec ce pays par Obama qui, au surplus, menacent Israël que Trump a à cœur de protéger, sans rien stabiliser au Moyen-Orient, comme le Congrès US est en train de le préparer…

par des baisses massives d’impôts comme par la dérégulation et par la hausse tout aussi massive des dépenses publiques US aux fins de reconstruire les infrastructures, le système de santé et l’appareil de défense militaire, Trump (alors qu’il ne s’installera à la Maison Blanche que le 20 janvier 2017 dans deux mois) a déjà fait et fera monter beaucoup plus les actions, sans qu’il soit possible de dire au stade actuel si tout cela améliorera durablement l’emploi; mais il a déjà fait et fera baisser beaucoup plus les obligations d’Etat du fait de la hausse des taux d’intérêt à moyen et long termes US qui se poursuivra avec vigueur, après une accalmie de courte durée de fin d’année. Le grand basculement des investisseurs des obligations d’Etat vers les actions est en cours depuis juillet 2016 et continuera jusqu’à ce que les taux d’intérêt à moyen et long termes atteignent des niveaux prohibitifs qui, alors, feront « retomber le soufflé » vers le milieu voire la fin de son mandat.

Inutile de dire que la hausse des taux longs fera baisser les prix de l’immobilier US en renchérissant fortement le prix des emprunts pour l’acheter. Idem en Europe. Un facteur de plus qui fera monter les actions.

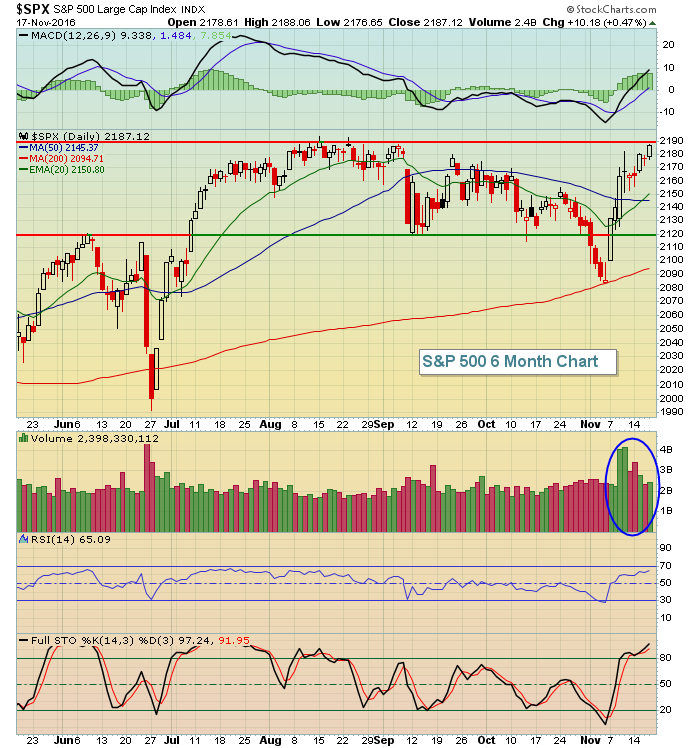

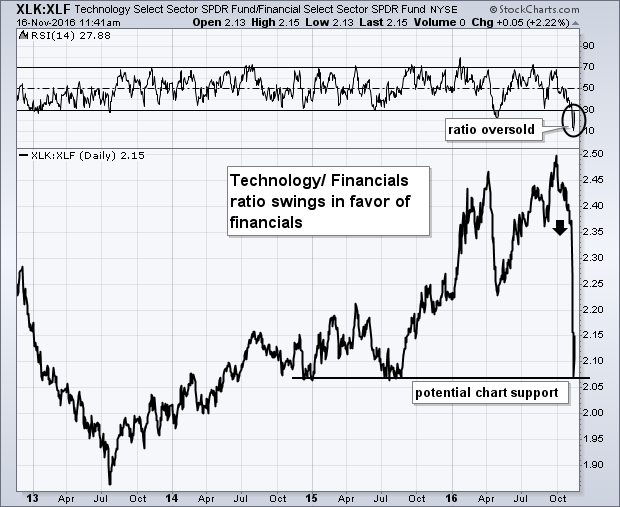

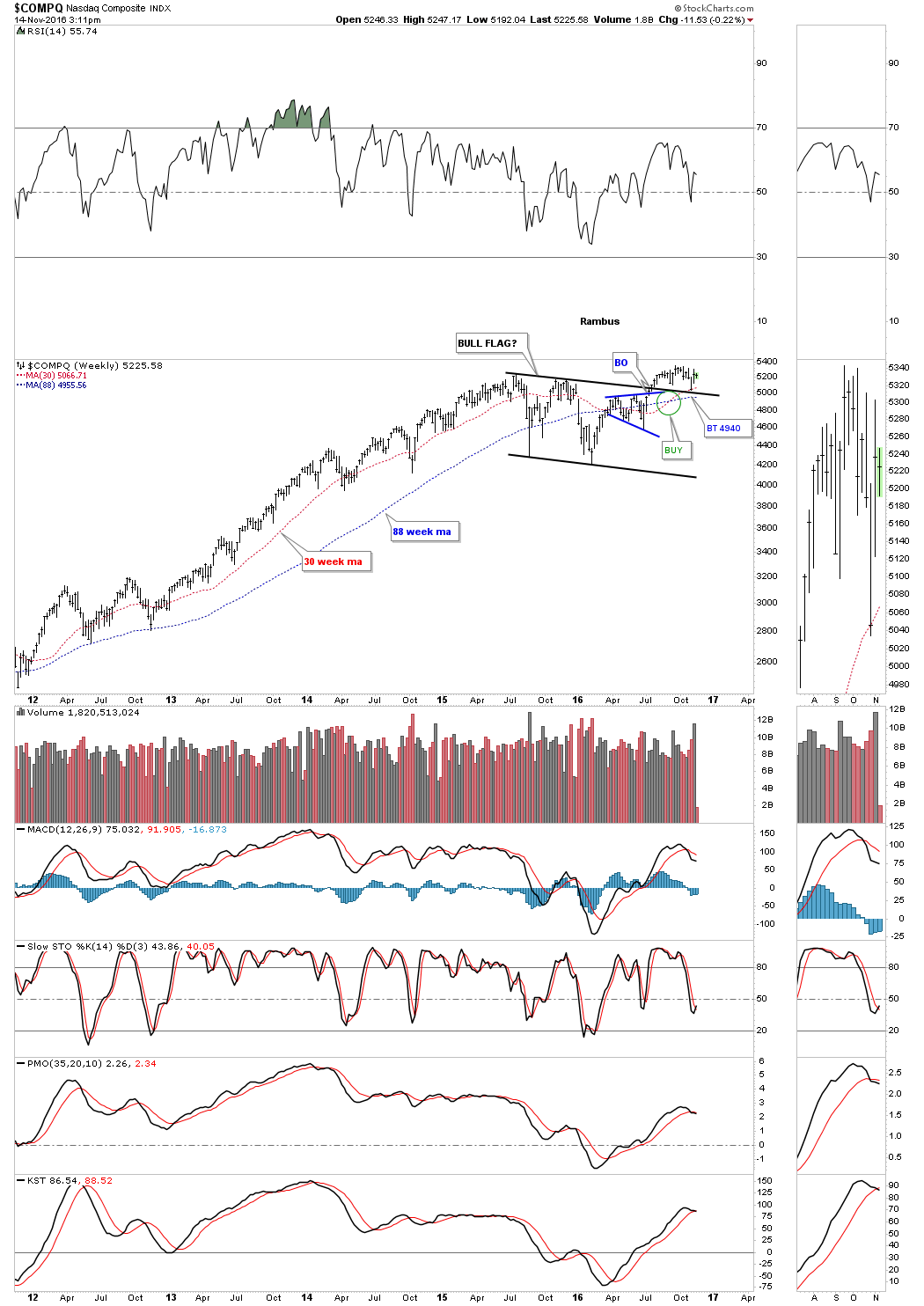

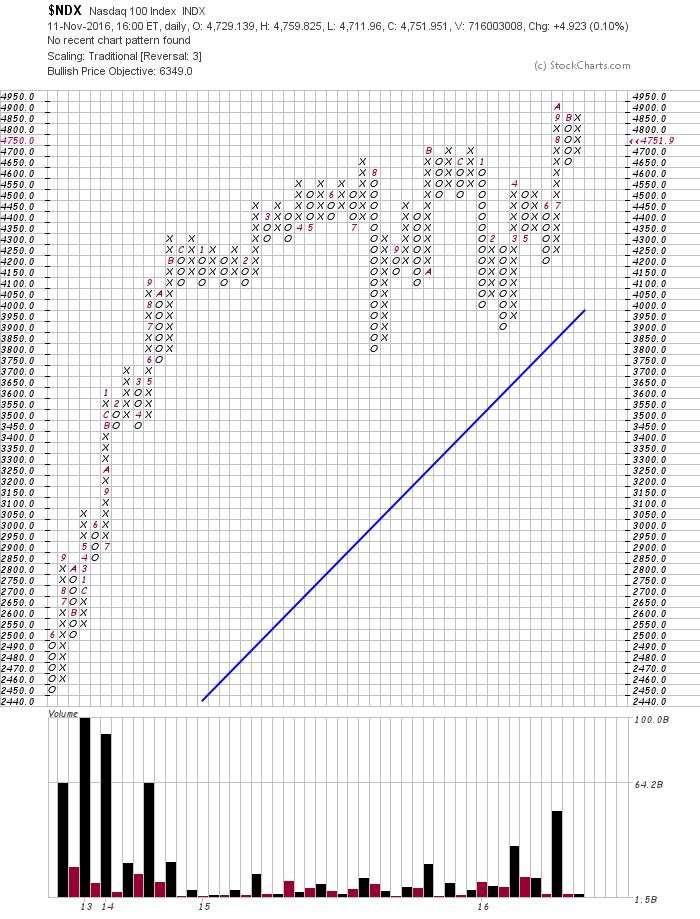

A noter que le Nasdaq repart à la hausse et retrouve son leadership:

–

–

Selon John Murphy (Nov 16, 2016)

SOME TECHNOLOGY WINNINGS WENT INTO FINANCIALS… A lot is being made of the fact that technology stocks have underperformed the broader market since last Tuesday’s election. I suggested last week that technology selling was most likely a rotation out of some expensive technology stocks (mainly in the Internet) and into less expensive value stocks like financials. That was most likely because of the surge in bond yields to the highest level in ten months and significant rotations out of former market leaders (like technology) into former market laggards like financials, industrials, healthcare, and materials. Those former losers have surged to market leadership over the last week while technology has slipped. Chart 1 shows a « ratio » of the Technology SPDR (XLK) divided by the Financials SPDR (XLF) plunging over the last week. Most of that came from financial buying rather than technology selling. But the ratio shows a dramatic change in market leadership. There may be good news on that chart however. It has reached a potential support level formed during August 2015, and its 14-day RSI (top of chart) is extremely oversold. That suggests that the technology selling (and financial buying) has been overdone. It’s also reassuring to know that most of the technology selling has been concentrated in one group — Internet stocks.

–

–

–

Forte reprise de Apple:

–

–

Quelles conséquences pour le dollar US de la politique de Trump?

Nous écrivions dans notre dernier commentaire:

« A noter que, dans un contexte déflationniste et récessionniste, c’est le dollar US qui monte parce qu’il reste la dernière valeur refuge et que le cash devient roi, ce qui signifie que, actuellement vulnérable à une nette correction temporaire à court terme d’ici fin novembre voire en décembre 2016, sa hausse devrait ultérieurement reprendre mais rapidement se stabiliser; l’or, qui peut remonter à court terme, s’orientant alors quant à lui vers son effondrement.

A court terme, Rambus voit la résistance vers 100,50 sur le USD Index tenir, c’est aussi le scénario de l’UBS ».

–

Commentaire du 17 novembre 2016 de Investing.com

–

« A rally in the U.S. dollar showed signs of fatigue early on Thursday, after the greenback hit its highest level in nearly 14 years against a basket of major currencies the day before, as U.S. bond yields pulled back from multi-month highs.

The dollar index was last down 0.25% at 100.12 by 5:50AM ET (10:50GMT), after climbing to 100.59 the day before, a level not seen since April 2003.

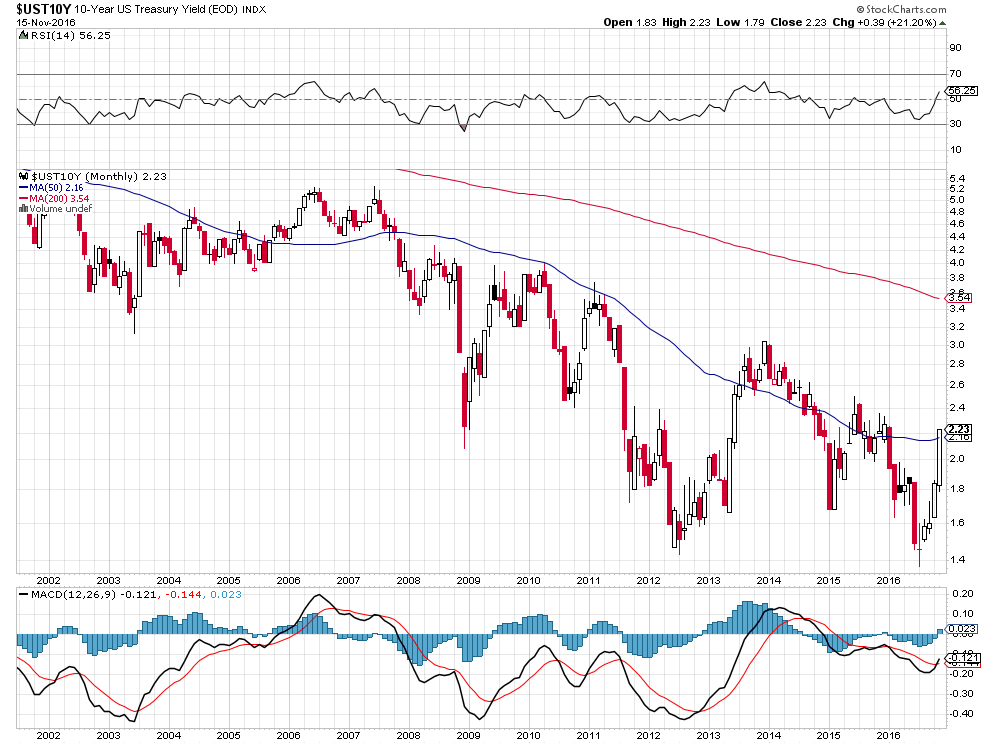

Meanwhile, the yield on the U.S. 10-year Treasury was down 2.5 basis points at 2.198% in early trade, pulling back from a 10-month high of 2.302% set earlier in the week.

The dollar’s rise moved in step with the surge in U.S. yields in recent sessions, as markets wagered that increased fiscal spending and tax cuts under a Trump administration will spur economic growth and inflation, which would ultimately lead to an era of higher interest rates ».

–

Nous prévoyons donc que le dollar US devrait baisser jusqu’en fin 2016 (vers 96,85), remonter temporairement au moment de l’installation de Trump en janvier 2016 (sans casser à la hausse les 100,50), puis rechuter jusqu’au milieu voire la fin de son mandat (au moins vers 93 mais probablement plus bas vers 87,50) lorsque l’endettement public deviendra progressivement hors de contrôle et que la déflation /récession repartira de plus belle. Pour, alors, finalement monter et casser les 100,50. Le dollar US ne monte pas quand tout va bien, mais quand tout va mal!

–

–

–

Pour ce qui concerne la Federal Reserve US, si elle ne profite pas en décembre 2016 de la double hausse récente des taux à moyen et long termes US et du dollar US en relevant son taux directeur, ce qui ne serait alors qu’un ajustement cosmétique sans aucune conséquence pour les marchés financiers, pour le mettre en ligne avec les données actuelles du marché, elle ne le relèvera plus jamais!

–

Les taux longs US et le dollar US étant remontés à leurs niveaux de décembre 2015 lors du premier relévement du taux directeur de la Fed, elle peut à nouveau effectuer sans risque un second relèvement.

La politique de Trump aura-t-elle un effet inflationniste ou déflationniste?

A notre avis, toute politique consistant à endetter massivement un État déjà sur-endetté (près de 20.000 milliards de USD de déficits publics actuellement dans le cas des USA, soit près d’un doublement pendant les 8 années de présidence Obama qui, de ce point de vue, ont été catastrophiques d’autant que la croissance induite a été faible parce que l’argent public a été mal employé) lui apporte une embellie de croissance à court terme mais, à moyen et long termes, se retourne contre lui en affaiblissant ladite croissance.

En revanche, les politiques d’austérité (européennes par exemple, imposées par l’Allemagne et la Commission de l’UE) sont évidemment négatives pour la croissance, tant à court comme à moyen et long termes, dans la mesure où elles diminuent le pouvoir d’achat des agents économiques en raison de la hausse des impôts et de la baisse des salaires et des prestations sociales) sans diminuer vraiment les déficits publics qui, à partir d’un certain niveau, sont auto-entretenus et impossibles à diminuer sans provoquer de catastrophe.

Incidemment, c’est vers cette catastrophe que les programmes d’austérité et de libéralisme mal compris (hausse de la TVA, baisse massive des dépenses publiques, précarisation des emplois publics et privés, baisse des impôts réservées aux seules entreprises) des candidat de la droite et du centre conduiront en France s’ils sont appliqués.

En fait, en matière d’endettement, il ne faut pas aller trop loin ni ne pas en faire assez, c’est une question de dosage et d’emploi à bon escient des fonds publics.

Ces dernières années, ce sont les banques centrales qui, via leur fixation artificielle de taux d’intérêt zéro voire négatifs et d’injection de liquidités massives elles aussi artificiellement créées, ont évité à la déflation de s’aggraver, tout en la perpétuant parce que ne provoquant pas le choc de nature à éliminer du Système économique et bancaire les mauvaises créances et les emprunteurs zombies comme les banques trop nombreuses mal capitalisées.

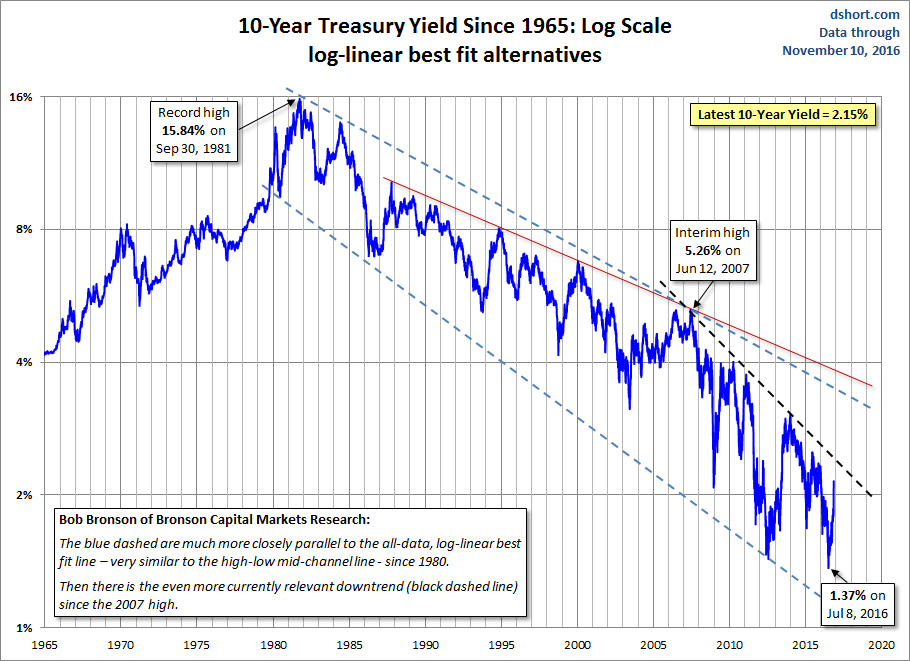

Depuis juillet 2016, les taux à moyen et long termes -alors anormalement bas- remontent, ce qui s’est accéléré avec l’élection de Trump, pas du tout parce que les investisseurs anticipent le retour de l’inflation ou la hausse des taux directeurs des banques centrales pour la contrer mais parce qu’ils craignent l’augmentation massive des dépenses publiques après les élections US et européennes.

–

–

–

En fait, le recours à plus d’endettement public est finalement déflationniste parce que le krach obligataire rampant ou à partir d’un certain point ouvert qu’il provoque via l’empilement de dettes publiques et privées non remboursables, surtout dans un contexte de hausse des taux à moyen et long termes, finit par casser la croissance.

De telle sorte que la politique d’endettement massif des USA de type keynésienne vers laquelle Trump semble s’orienter devrait être positive à court et moyen termes (pour les actions mais pas pour les obligations) puis négative ensuite (pour tous les actifs) parce qu’elle pourrait provoquer une récession déflationniste renouvelée et un effondrement du crédit, alors que celle qu’Hillary Clinton préconisait aurait été négative dès le début et constamment ensuite pour tous les types d’actifs comme pour l’économie US. Quant à la dérégulation financière et bancaire de type reaganienne que Trump préconise, elle risque de mener à de nouveaux excès spéculatifs de la part des banques privées (du type subprimes).

A noter que, dans un contexte déflationniste et récessionniste, c’est le dollar US qui monte parce qu’il reste la dernière valeur refuge et que le cash devient roi, ce qui signifie que, actuellement vulnérable à une nette correction temporaire à court terme d’ici fin novembre voire en décembre 2016, sa hausse devrait ultérieurement reprendre mais rapidement se stabiliser; l’or, qui peut remonter à court terme, s’orientant alors quant à lui vers son effondrement.

–

A court terme, Rambus voit la résistance à 100,50 sur le USD Index tenir, c’est aussi le scénario de l’UBS:

–

–

Puis, après quelques allers-retours en dessous de 100,50 pendant une période assez longue, finalement casser à la hausse beaucoup plus tard:

–

–

Les analystes sont divisés sur la tendance du dollar US:

La Federal Reserve devra alors rester accommodante pour ne pas accélérer la hausse des taux et celle du dollar US, de telle sorte que Yellen, si elle se fait pas virer, sera plus ou moins paralysée.

Les centaines de milliards de dollars US, d’euros et autres monnaies, générés par les pratiques extrêmes des banques centrales (QE et autres), n’ont pas crée d’inflation parce que la vitesse de circulation de la monnaie et le multiplicateur du crédit sont restés très bas (les agents économiques cessant d’emprunter et les banques de leur prêter); les centaines de milliards de nouvelles dépenses publiques envisagées ne créeront pas non plus d’inflation parce qu’il s’agira de crédit public, de monnaie virtuelle, dont le poids du remboursement futur sera intenable: Plus de dette entrainera plus de défauts, plus de défauts produiront plus de déflation…

Il n’y a que deux facteurs susceptibles de provoquer l’inflation:

1/ une très forte hausse des salaires, durablement supérieure au taux de croissance annuel de l’économie, ce qui ne peut pas se produire dans une économie ouverte mondialisée avec une grande partie de la population non ou mal employée comme celle des USA;

2/ une guerre commerciale internationale conduisant à la fermeture partielle ou totale des frontières commerciales, ce dont personne ne veut, ni Trump lui-même, qui n’aura jamais, en dépit de ses rodomontades électorales, la volonté ou la capacité de l’organiser, se bornant à quelques augmentations négociées avec ses partenaires commerciaux de droits de douane -et la suspension symbolique de tout nouveau traité de libre-échange et autres accords sur le climat comme la COP 21 ou de défense comme l’OTAN- permettant de faire revenir des emplois aux USA ou d’en créer via le développement de l’extraction des énergies fossiles dans les régions sinistrées, mais ne générant pas d’inflation massive par la hausse des prix des marchandises importées, ce qui sera d’ailleurs bénéfique parce que de nature à réduire le déficit du commerce extérieur US.

Nous pensons que Trump a dit pendant sa campagne au peuple, pour se faire élire, ce qu’il voulait entendre mais ne tiendra pas ses promesses, ce qui lui posera d’autres problèmes que ceux économiques que la plupart des gens envisagent actuellement, c’est-à-dire de confiance de son électorat qui se sentira floué. Il lui faudra alors « mettre le paquet » sur les questions politiques intérieures et extérieures pour compenser cette perte de confiance.

Prévisions financières, graphiques et fondamentaux

Il faut bien reconnaitre que, en matière de prévisions financières, les fondamentaux viennent encore une fois de montrer leur manque de capacité prédictive par rapport aux graphiques.

Exemples: l’élection de Trump que les fondamentaux considéraient comme baissière pour les actions et le dollar US mais haussière pour les obligations d’Etat et l’or a produit exactement le contraire, ainsi que les graphiques l’anticipaient.

Il en est de même des sondages d’opinion qui se sont trompés sur l’élection US, vraisemblablement parce que les sondeurs, au lieu d’adopter une attitude contrarienne, restent enfermés dans les schémas préconçus de la « pensée unique » et du « politiquement correct ».

De telle sorte que, les mêmes causes produisant les mêmes effets, il y a lieu de se méfier des fondamentaux comme des sondages d’opinion pour tenter de prévoir ce qui va se produire dans les semaines et mois à venir, tant les cartes sont rebattues par de nouveaux phénomènes qui sont actuellement à l’œuvre.

La hausse des taux d’intérêt à moyen et long termes et la chute parallèle des actifs supposés « sûrs » (obligations d’Etat et or), qui étaient largement entamés avant l’élection de Trump, doivent être considérés comme des tendances durables qui vont se prolonger assez longtemps (avec des à-coups évidemment); alors que les actions, considérées comme un actif risqué, sont probablement destinées à monter puissamment étant donné que les particuliers et les entreprises US vont voir leurs impôts diminuer et donc leur pouvoir d’achat augmenter, que les entreprises sont les seules créatrices de richesses et les seules distributrices de dividendes (payés indépendamment de la hausse ou de la baisse desdites actions), que les actifs étatiques (obligations d’Etat) ne sont que des crédits -à terme de moins en moins remboursables par les Etats sur-endettés- et que l’or est un actif fantasmé, qui ne rapporte rien sauf lorsque son cours monte mais coûte toujours à détenir, dont on peut dire qu’il appartient au passé dans la mesure où plus jamais aucun État ne reviendra à l’étalon-or déflationniste dans un monde administré via le centralisme des banques centrales et leurs injections permanentes de liquidités artificielles inflationnistes permettant aux États de vivre constamment au dessus de leurs moyens et aux marchés financiers de rester sur-évalués. En fait, ces dernières années, l’or est modérément monté (indépendamment de la baisse du dollar /yen) parce que les taux d’intérêt fortement baissaient, leur reprise lui sera probablement fatale.

Cependant, à très court terme, l’or et les obligations d’Etat ayant beaucoup baissés pourraient se redresser temporairement.

–

Quant aux matières premières, elles aussi défient les analyses fondamentales et ne suivent plus les schémas habituels, étant donné par exemple qu’elles peuvent baisser en dessous de leurs coûts moyens de production, à l’exemple du pétrole actuellement, lesquels constituaient auparavant une force de rappel, les producteurs à court de cash préférant dorénavant en vendre le plus possible même à perte, d’où la spirale de la baisse des prix, interrompue par quelques rallies techniques temporaires. A cet égard, la gestion actuelle du pétrole par l’OPEP, qui se révèle a priori incapable de mettre en œuvre son accord de réduction de la production du fait de l’Iran qui ne veut pas réduire son offre et la baisse d’hier, nous ont conduit à encore alléger ce jour nos actifs pétroliers et actions du secteur -UWTI, XLE-. Et à vendre aussi la moitié de nos positions longues sur le cuivre pour prendre des profits. La baisse du prix du pétrole va-t-elle pour autant faire baisser les actions en général? Ainsi qu’elle devrait le faire si elle se prolongeait. Probablement pas tant qu’il n’y aura pas alternative de placement aux actions.

Reprise vers 52 ou rechute vers 39 USD le baril et reprise ensuite? Tout dépendra de l’issue de la réunion de l’OPEP du 30 novembre 2016… Mais le graphique incertain ne donne pas d’indication claire.

–

–

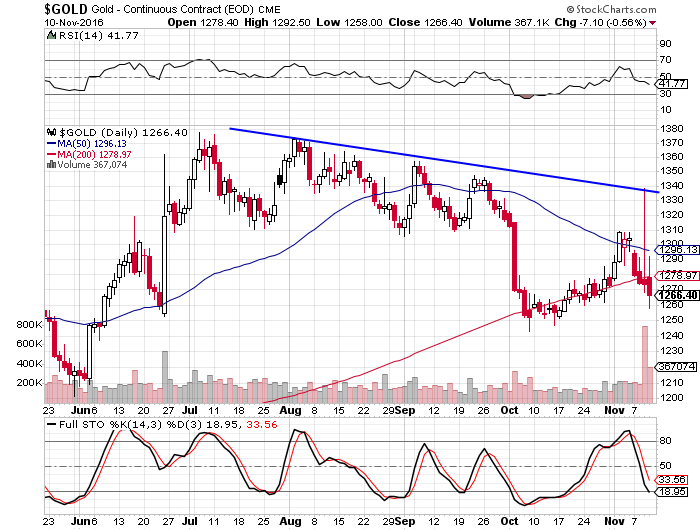

Moyenne mobile à 200 jours atteinte mais pas dépassée, un signal de correction possible:

–

–

L’une des raisons des phénomènes précités tient évidemment à l’intervention sur les marchés financiers de plus en plus d’investisseurs guidés par les algorithmes et le trading à haute fréquence, qui ne sont basés que sur des graphiques et des séquences mathématiques « désincarnées », dont l’objectif n’est pas de « jouer » des tendances de moyen terme mais la volatilité à très court terme, parfois sur quelques minutes ou heures.

Trump va probablement endetter les USA comme jamais, une politique en principe baissière à moyen terme pour le dollar US -mais pas au début, on se souvient de sa forte hausse dans un même contexte sous Reagan dans les premières années de son administration- qui est proche de casser sa résistance à la hausse, et relancer certains secteurs économiques (infrastructures, aviation militaire et défense, bancaire, consommation, etc.), dont les actions correspondantes devraient monter puissamment, de telle sorte que le S&P500 et le DJIA sont probablement les meilleurs actifs à acheter et à conserver.

Les actions US (dont le Wilshire 5000 est l’expression la plus large) sont haussières:

–

–

Rambus constate que les Small Caps tirent le marché et que les actions technologiques ont temporairement perdu leur rôle leader, mais il reste haussier sur le Nasdaq Composite avec un stop rapproché en cas de baisse en dessous de 4.940.

Quant aux élections de 2016 et 2017 en Europe (Autriche, Italie, France et Allemagne), après le Brexit anglais et l’élection de Trump aux USA, elles pourraient voir la victoire des candidats souverainistes et le rejet des vieilles figures de l’Establishment (Hollande, Juppé, Sarkozy, Merkel, Juncker, etc.) qui ont -ou déjà eu- le pouvoir et n’en ont rien fait de bon, d’où la probabilité croissante que l’Union européenne submergée par l’immigration, le terrorisme islamique, la perte d’identité de ses peuples et de souveraineté de ses États-nations, l’impossible alliance de Merkel et d’Erdogan, le rejet de la mondialisation par ses populations paupérisées, tout comme de l’euro tueur de croissance, ne demeureront pas en l’état d’ici fin 2017, ce qui pourrait permettre aux actions européennes (le Dax en particulier) de remonter du fait du Krach obligataire rampant et de la faiblesse de l’euro.

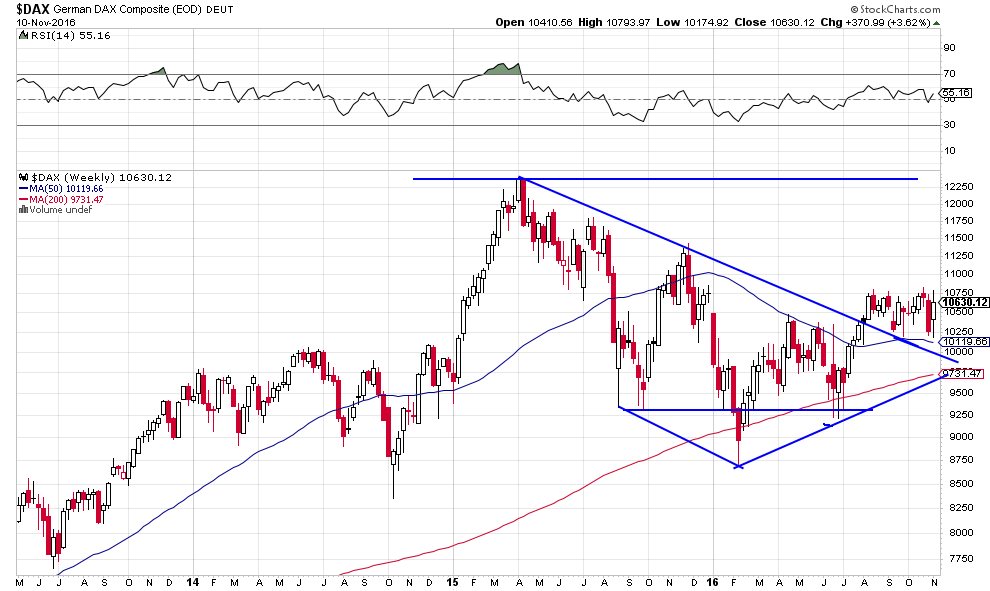

La cassure de la résistance à la hausse vers 10.800 serait positive:

–

–

12nov.

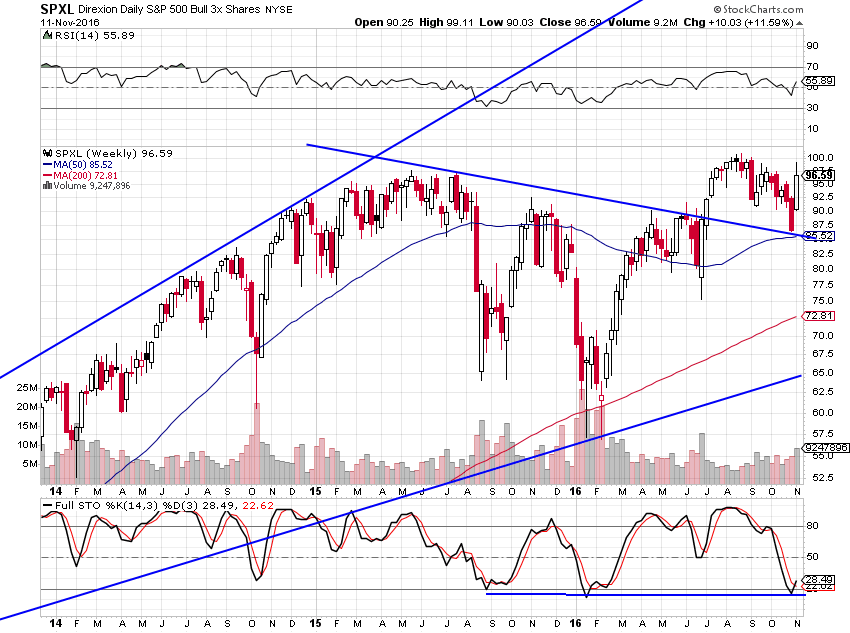

Nous gardons nos positions inchangées et avons même acheté du SPXL

Nous restons long pétrole (UWTI, XLE) et actions pétrolières US et internationales, cuivre, Dax, actions de l’aviation militaire et de la défense US et des ETF correspondants (PPA et XAR), actions technologiques US et Nasdaq (TQQQ) et long ULE (arbitrage de nos dollars US contre euros), auxquels nous avons rajouté vendredi 11 novembre 2016, modérément, de nouvelles positions longues sur le S&P500 ( via le SPXL) en retard sur le DJIA .

–

–

Le SPXL est même sur-vendu selon le Full Stochastic (en bas du graphique), ce qui devrait le propulser beaucoup plus haut:

–

–

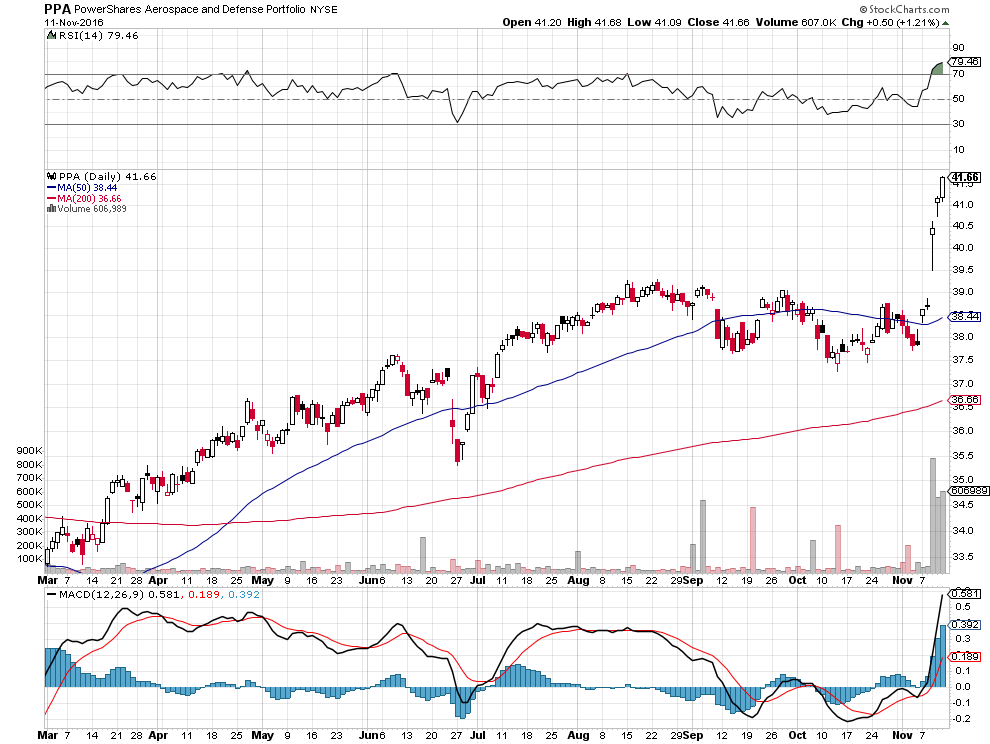

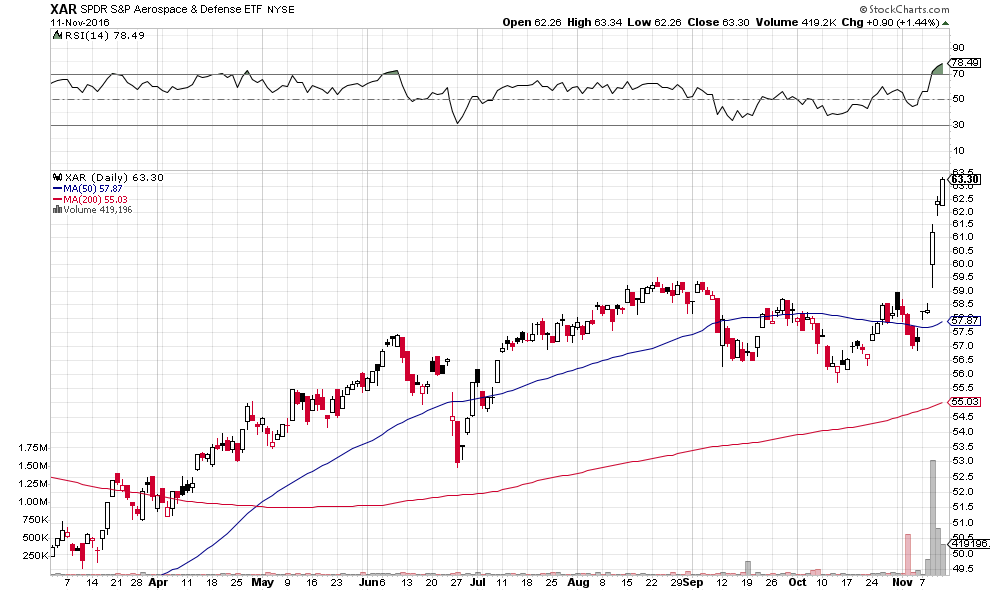

Les trois « stars » de nos portefeuilles achetées avant l’élection de Trump: cuivre, PPA et XAR (avec des stops placés légèrement au dessus de nos niveaux d’achat pour ne pas courir le risque de perte en cas de leur retournement).

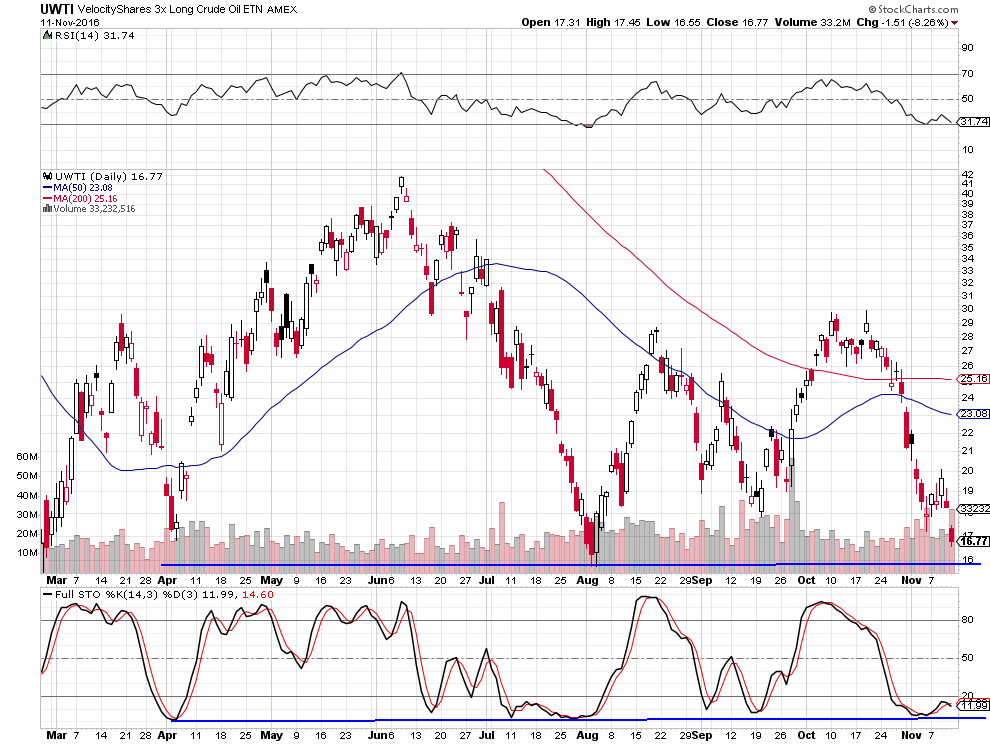

Notre actif actuellement perdant, l’UWTI, que nous avons déjà beaucoup réduit dans nos portefeuilles et dont nous liquiderons les dernières pièces que nous avons encore si le pétrole WTI casse à la baisse 43 USD le baril par une clôture (bien qu’il soit sur-vendu):

–

–

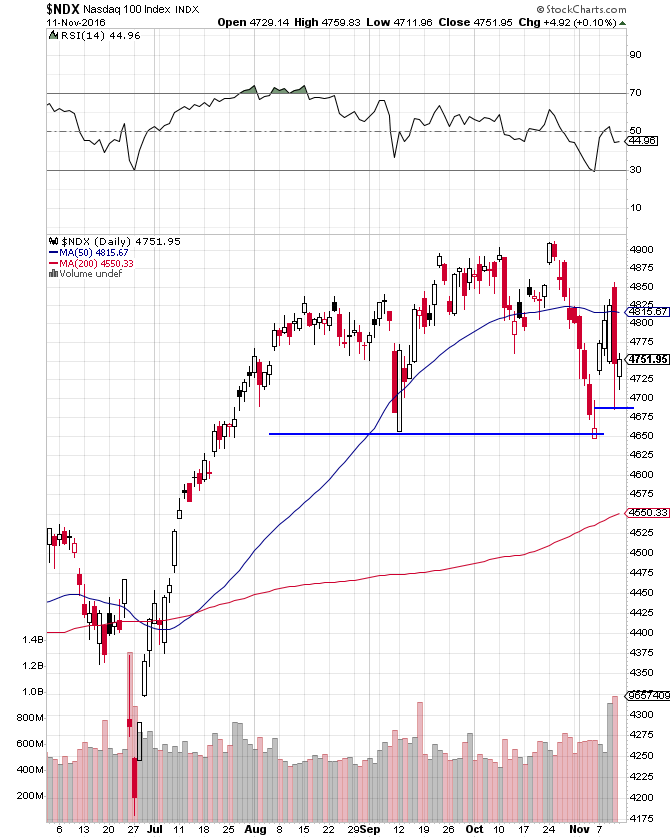

Le Nasdaq n’ayant pas baissé vendredi 11 novembre en dessous de son plus bas de jeudi 10 novembre 2016, nous n’avons rien fait et attendons qu’il remonte pour alléger nos longs sur cet instrument et les actions technologiques US, sauf s’il cassait les 4650 auquel cas nous les arbitrerions par l’achat de SQQQ.

Il y a une rotation entre les différentes catégories d’actions (des technologiques aux actions plus traditionnelles) sans pour le moment que le P&F de StockCharts.com l’ait traduite en changement de tendance:

–

–

Le pétrole brut WTIC n’ayant pas cassé son support vers 43 USD le baril qui néanmoins se rapproche, nous restons encore long pétrole et actions pétrolières US et internationales, sans idée de les alléger mais de les garder le plus longtemps possible tant que le support de 43 ne cassera pas par une clôture.

–

–

Notre pari qui pourrait se révéler fortement payant s’il se matérialisait: l’achat de Dax (dont la sous-évaluation par rapport aux indices d’actions US est difficilement compréhensible alors que le PMO est positif – voir en bas du graphique -, que les sociétés qui le composent ont des résultats corrects et que l’euro faible devrait le rendre attractif).

–

–

–

Les graphiques et les fondamentaux continuent de militer pour la poursuite de la hausse des actifs boursiers précités, d’autant que les obligations d’Etat un peu partout et les marchés d’actions émergents s’écroulant, une masse très importante de capitaux les quittent pour aller sur les actifs US (d’où la fermeté du dollar US) – il faut bien que l’argent aille quelque part- et que le stress lié à la campagne électorale US et à l’élection de Donald Trump se calmant, beaucoup d’investisseurs se réfugient sur « les valeurs sûres » d’où la hausse du Dow Jones Industrial (DJIA), supposé être la vitrine de la finance US. A noter que la Federal Reserve est régulièrement intervenue pour stabiliser les marchés et continuera de le faire pendant la période de transition entre Obama et Trump.

Nous préférons pour le moment les actions de l’aviation militaire et de la défense US et leurs ETF à celles du secteur des infrastructures, en dépit du conseil ci-dessous de JPM, pour la raison que le montant et la nature du programme de rénovation des infrastructures ne seront pas connus avant plusieurs mois, ce qui n’est pas le cas de l’augmentation du budget militaire déjà proposée par le Congrès, en attendant le bon moyen de se positionner sur les infrastructures c’est l’achat de cuivre (mais il est déjà assez haut):

La Chine continue de manipuler sa monnaie à la baisse pour s’assurer un avantage commercial, raison pour laquelle il faut se protéger commercialement contre ses pratiques malhonnêtes faussant la concurrence ainsi que Trump le préconise, tout dépendra de la façon dont cela sera fait pour tenter d’éviter une guerre commerciale

Quant à l’or, à l’argent-métal et aux obligations d’Etat (quel qu’en soit le pays), nous n’en avons toujours pas et ne comptons pas en acheter. La vente de ces actifs supposés constituer des refuges est un « vote de confiance » en faveur de Trump et des actions US. Avant de faire « America Great Again », il fait « American Stock Market Great Again »…

–

Il y a des ventes massives d’or qui pourraient le ramener sur son plus bas de 2016:

Faut-il considérer que « Les promesses n’engagent que ceux qui les écoutent » ou bien peut-on se fier, dans le cas de Donald Trump, à ses engagements de campagne?

Comme tous les politiciens sont des menteurs qui, avant les élections disent ce qu’ils croient être de nature à induire les électeurs à voter pour eux et, une fois élus, oublient tout, la question se pose aussi pour Donald Trump. Ses premiers propos de président-élu très consensuels (en particulier sur Hillary Clinton qu’il n’est plus question d’envoyer en prison ou sur la Federal Reserve dont il n’est plus question de virer Yellen et ses autres dirigeants, etc…) sont en contradiction avec ceux, radicaux, qu’il a tenus tout au long de sa campagne jusqu’au dernier jour. Habileté ou trahison-récupération par le « Système »?

Henri Queuille, un abominable politicien français de la 4éme République, grand inspirateur de toute la classe politique française qui applique avec enthousiasme depuis des années ses conseils, disait: « Les promesses n’engagent que ceux qui les écoutent » et encore « La politique n’est pas l’art de résoudre les problèmes mais de faire taire ceux qui les posent », va-t-il en être de même avec Donald Trump? Est-il un nouveau Tsipras de droite?

C’est ce que semblent croire les marchés financiers qui font preuve d’un fort optimiste, lequel devrait se poursuivre jusqu’au 20 janvier 2017 (raison pour laquelle nous avons levé les protections à la baisse de nos achats d’actions -US surtout et allemandes accessoirement-) et qu’alors Donald Trump, en devenant président, réaffirmera ses engagement de campagne (expulsion effective des migrants illégaux et cessation de toute nouvelle immigration mexicaine, asiatique et musulmane, fortes mesures commerciales protectionnistes, dénonciation de plusieurs accords internationaux et isolationnisme assumé par le rapatriement des forces militaires US stationnées à l’étranger en cas de non-participation financière à leur entretien des pays qu’elles « protègent » ou plutôt occupent). Engagements qui risquent à ce moment-là ou un peu avant (lorsqu’il donnera la composition de son cabinet) de provoquer une nouvelle correction des actions à la baisse.

Tant que le pétrole WTIC restera au dessus de 43 USD le baril, les actions devraient rester bien orientées, surtout si l’OPEP et la Russie s’entendent le 30 novembre 2016 pour diminuer leur offre de pétrole.

–

Trump est parti d’un juste constat sur la mondialisation, aura-t-il le courage de poursuivre dans la recherche de solutions adaptées? Ce qui sera difficile.

A moins que Trump renie ses engagements, ce qui calmerait les craintes de ceux qui (pas toujours à tort) jugent économiquement dangereux son programme proclamé, et, alors, le plus grand bull market des actions de l’histoire se développerait dans la durée parce que la combinaison de dépenses publiques en forte augmentation et de baisse massive des impôts des particuliers et des entreprises, dans la ligne de la politique inflationniste et d’endettement de Ronald Reagan, serait explosive à la hausse pour les actions et fortement baissière pour les obligations (Trump s’étant proclamé le « roi de la dette » qu’il a abondamment utilisée dans ses affaires personnelles) comme pour l’or et l’argent-métal (affectés négativement par des taux d’intérêt à moyen et long termes beaucoup plus hauts), les investisseurs basculant en masse des seconds (les obligations, l’or et l’argent-métal) vers les premières (les actions). Ainsi que l’annoncent les graphiques haussiers sur les actions de Rambus.

Mais le reniement de ses engagements pouvant conduire à sa déstabilisation par ses partisans déçus, il est à craindre que la saga politique US (cette fois-ci entre son propre Parti Républicain qui compte beaucoup d’opposants à sa politique et lui-même) soit bientôt relancée…

Donc, jusqu’à ce que l’on sache précisément quel sera le programme effectif que Trump mettra en place, il y a une fenêtre d’opportunité pour la hausse des actions. Avec la restriction que les actions des entreprises les plus exportatrices ou qui fabriquent hors des USA (comme les technologiques bien que leurs profits sont les plus importants) ont moins de potentiel haussier que celles de la défense, des infrastructures, de la consommation, du pétrole et de la finance. Nous réduirons donc les premières dès que possible et conserverons les secondes. Pour faire simple, diminuer le Nasdaq et acheter le S&P500.

Avec l’élection de Donald Trump à la présidence des USA, les Américains ont choisi d’en finir avec la République bananière et la corruption incarnée par le clan Clinton et de revenir à la forte croissance économique d’avant les piteuses années Obama

–

Première constatation: Nous pensions qu’Hillary Clinton gagnerait le vote des grands électeurs et Donald Trump le vote populaire, mais c’est le contraire qui s’est passé (puisque HC a remporté 47,7% des suffrages populaires et DT 47,5%), en même temps que le Parti républicain a conservé -comme prévu- la majorité des deux chambres du Congrès, ce qui donne à Trump une légitimité incontestable. Le Parti démocrate est pour longtemps en déroute parce qu’il a, comme les tous partis de « droite de gouvernement » et sociaux-démocrates occidentaux, « abandonné le peuple », lequel, dans un monde dangereux, veut être protégé par ses dirigeants et garanti contre les aléas économiques et sociaux trop grands qui le frappent.

Erreur d’appréciation sur le candidat élu qui ne nous a pratiquement rien coûté puisque, dans le doute, nous avions quand même arbitré nos positions longues sur les marchés suffisamment tôt et que le coût de ces protections (qui n’ont finalement pas servi) est inférieur à la hausse de nos positions longues qui a repris.

–

L’élection de Donald Trump, c’est un Brexit puissance dix mais, à la différence des actions anglaises après le Brexit qui ont mis du temps avant de se reprendre, les actions US et internationales sont déjà en train de remonter.

Deuxième constatation: Les USA étaient en cours de basculement de la République impériale à la République bananière, sur fond de paupérisation de leur population au sein de laquelle les inégalités ont explosé et d’insécurité collective entrainée par l’immigration massive, le terrorisme islamique et les violences raciales; c’est pour mettre un terme à tout cela que les Américains ont voté Trump.

Obama pendant ses deux mandats a laissé s’installer aux USA entre onze et quinze millions d’immigrants illégaux qu’Hillary Clinton voulait légaliser, ce qui a aggravé le chômage et l’insécurité, alors que Trump veut les expulser, les criminels tout au moins, et construire un Mur avec le Mexique, ce qui a retenu l’adhésion du peuple américain qui, par ailleurs, pourra continuer de posséder des armes pour assurer sa défense dont il était question de le priver:

Même la pitoyable Merkel en Europe, sentant que sa déroute électorale en 2017 est proche, dit vouloir maintenant renvoyer les migrants et questionne le bien fondé du libre-échange inégal avec la Chine:

Le peuple US va mal et Obama a aggravé ses problèmes: impossibilité pour 80% des Américains de se loger (explosion des prix immobiliers), d’éduquer leurs enfants dans l’enseignement supérieur (universités inabordables) et de bénéficier d’un système de santé (échec de l’Obamacare) à des prix décents. Ce que veut Trump c’est créer un capitalisme populaire.

Les manipulations monétaires chinoises ou mexicaines, les salaires de misère pratiqués dans ces pays et le libre-échange mondialisé sans restrictions ont cassé l’industrie traditionnelle US et fait perdre des millions d’emplois aux USA, qui ne créent plus pour l’essentiel que des jobs temporaires de services mal payés: près de 40% des Américains en âge de travailler n’ont pas d’emplois… Ce qui explique le choix des Américains pour le protectionnisme limité et la renégociation des accords existants de libre-échange que Trump propose. Le TAFTA n’aura pas lieu, l’ALENA et le traité de libre-échange trans-pacifique seront révisés.

Trois conséquences à court et moyen termes sont, à notre avis, à attendre de la victoire de Trump:

1/ le prix du pétrole (Trump étant favorables aux énergies fossiles) puis les cours des actions (pétrolières, technologiques et de défense) US vont prendre à un certain moment l’ascenseur, ce qui sera favorable aux marchés d’actions US et internationaux en général, d’autant que le dollar US devrait rester plutôt faible, la Federal Reserve ne pouvant que continuer son laxisme monétaire dans un contexte de krach obligataire rampant et de déficits privés comme publics abyssaux (la dette publique US a doublé pendant les 8 ans de présidence Obama pour atteindre à ce jour près de 19.000 milliards de USD), pendant que l’or et les obligations d’Etat poursuivront leur chute;

–

Trump augmentera les dépenses publiques pour « réparer » les USA, leurs infrastructures obsolètes en particulier:

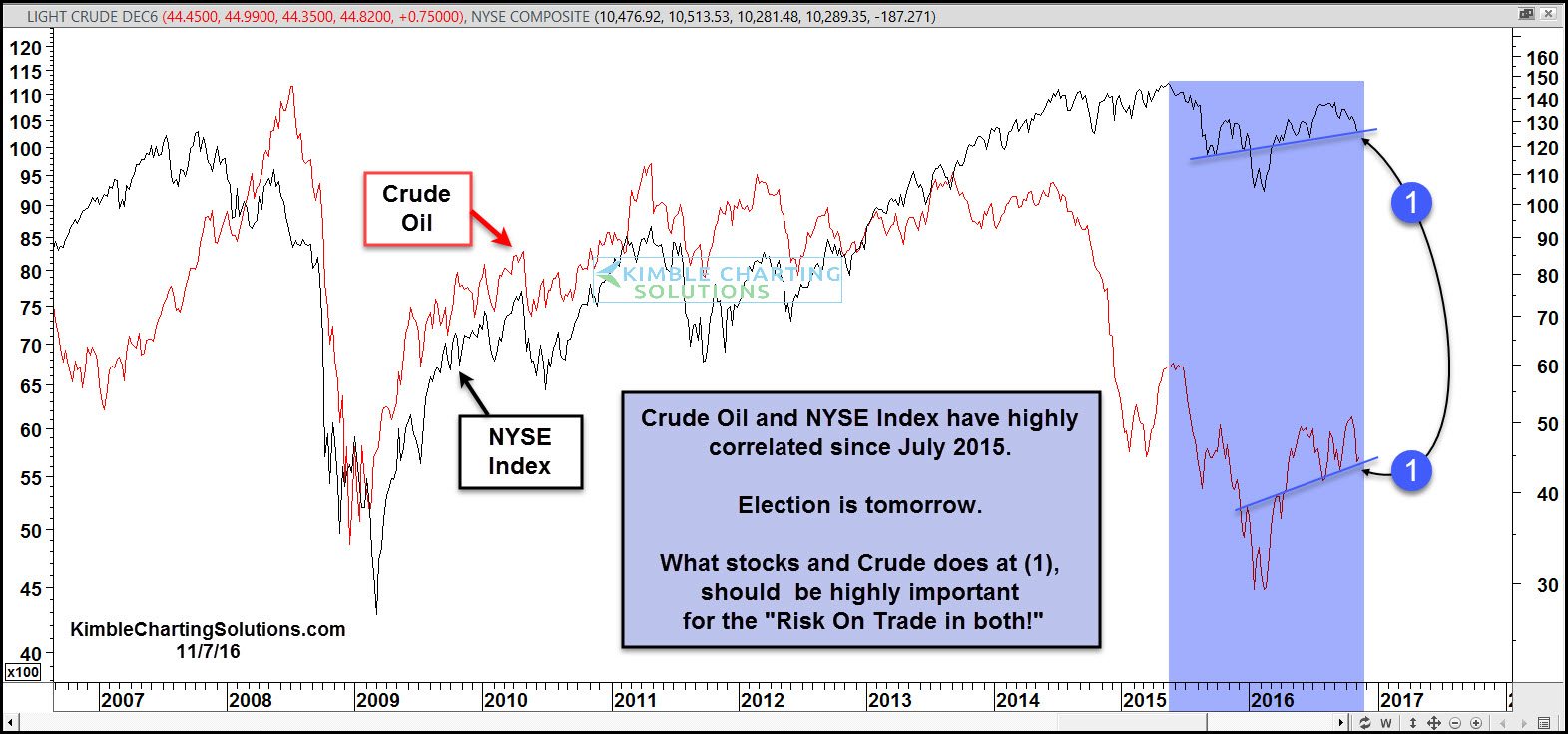

Le prix du pétrole est LE GRAND DÉTERMINANT des marchés financiers depuis les années 2000, parce que l’or noir (avec accessoirement le gaz) reste la principale matière première indispensable aux économies (pour le moment le NYSE et le crude oil ont tenu leurs supports récents et restent haussiers), d’ailleurs c’est pour s’en assurer le contrôle que la plupart des guerres de l’après Seconde Guerre Mondiale ont été livrées:

Ce sont les déclarations irresponsables et contradictoires du directeur du FBI qui ont d’abord provoqué la baisse récente des actions puis leur reprise, et non pas le déroulement de la campagne électorale US qui ne les avaient pas affectées avant. Ce n’est pas le résultat desdites élections qui les fera monter ou baisser durablement.

–

TOUT KRACH DES ACTIONS – sur-vendues – EST EXCLU (et leur baisse de cette nuit n’a pas duré):

–

–

–

Au delà de leur réaction épidermique temporaire consécutive au rejet électoral de Clinton, dont les investisseurs pensent à tort qu’elle aurait fait une politique pro-business alors qu’elle voulait augmenter les impôts et multiplier les régulations paralysantes, les actions US et internationales monteront ou baisseront à court terme selon que le prix du pétrole et les cours des actions des sociétés pétrolières monteront ou baisseront eux aussi à court terme.

–

Le prix du WTIC – sur-vendu – a tenu les 43 USD le baril et doit remonter pour que les marchés d’actions US cassent à la hausse leurs niveaux records récents, ce qui est notre scénario:

–

–

De telle sorte que nous sortirons de nos arbitrages en vendant les SDS et autres instruments ad hoc que nous avions achetés pour protéger nos portefeuilles-clients et resterons long sur nos positions initiales en actions technologiques, Nasdaq, de défense, pétrolières, et Dax allemand, comme sur les ETF correspondants, dès demain 10 novembre 2016 parce que le prix du pétrole a confirmé ce jour sa reprise.

–

Suivre le conseil de Larry Kudlow, le programme de Trump est pro-business:

2/ les USA vont diminuer, sous la présidence de Trump l’isolationniste, leurs engagements militaires extérieurs tous azimuts pour éviter de se heurter frontalement à la Russie et à la Chine, alors que Clinton la va-t-en guerre aurait accru l’instabilité politique internationale -en Syrie, Irak et dans le reste du Moyen-Orient, comme en Europe de l’Est (Balkans, Ukraine, etc) et en Asie du Sud-Est (Mer de Chine)- mais ils vont moderniser leur appareil de défense pour ne pas se faire dépasser par leurs rivaux; Trump est un businessman pas un « néo-con » type Clinton, il négociera à l’amiable avec Poutine et Xi Jinping.

–

Les sanctions US contre la Russie seront levées, par contre les produits chinois importés aux USA seront taxés, et l’Union européenne devra en faire de même. Au même titre que l’UE et le Japon devront payer pour leur protection via l’OTAN et autres accords, pendant que le Mexique devra payer pour le Mur.

–

3/ au plan intérieur US et en Occident, dans l’Union européenne en particulier, les forces souverainistes, antimondialistes et identitaires -alimentées par leur rejet des gouvernements et des « élites »- en sortiront renforcées, avec comme conséquence progressive la perte de contrôle par les organisations multinationales des structures politico-économiques qui se sont développées surtout depuis la création de l’OTAN (1949), la signature du Traité de Rome (1957) et la chute du mur de Berlin (1989), ce qui aboutira au retour aux États-nations comme entités régulatrices; c’est le tournant de la mondialisation laisser-fairiste vers un système mondial plus maitrisé.

–

L’idéologie no border, multiculturaliste, une horreur destructrice des emplois, des cultures, et des identités nationales, n’en a plus pour très longtemps, ce qui fragilisera l’Union européenne, une construction multinationale dont la légitimité populaire est mise à l’épreuve:

A cet égard, le système électoral US, caractérisé par le vote indirect du président des USA, via des grands électeurs au niveau des Etats fédérés, n’a cette fois-ci pas empêché l’expression de la colère populaire majoritaire de se traduire en choix présidentiel; ce qui sera le cas ailleurs à l’exemple du Brexit. En particulier en France, où l’élection du président au suffrage majoritaire direct pourrait se traduire par l’élection de Marine Le Pen en 2017, ou pire par des révoltes populaires, si la droite dite « de gouvernement » ne se saisit pas d’urgence des questions européenne, migratoire, identitaire, du terrorisme et du chômage de masse qui révoltent les citoyens que la gauche (dorénavant hors jeu pour longtemps -elle n’aura pas de représentant au second tour en 2017-) a trompés et ne fait pas un programme d’exclusion de l’islamisme -parce qu’incompatible avec les lois et l’esprit de la République- au lieu de se borner à promettre un programme atlantiste, européiste, ultra libéral d’austérité, qui, s’il était appliqué, mettrait les Français dans la rue (Juppé 2017 pourrait être pire que Juppé 1995) et ne ferait qu’empirer les maux du pays.