Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

09nov.

Nous ne ferons rien ce jour sur les marchés en l’attente du résultat définitif des élections US

Étant toujours arbitrés sur nos positions prises sur les marchés financiers, donc en situation de risque quasi zéro, nous ne ferons rien ce jour sur les marchés en l’attente du résultat définitif des élections US et publierons sur ce site cet après midi ou ce soir un commentaire complet de la situation et de ce que nous ferons prochainement.

05nov.

C’est vraisemblablement de la reprise des actions des sociétés pétrolières que viendra celle des marchés d’actions en général, pas du résultat de l’élection présidentielle US qui sera à notre avis gagnée en nombre de grands électeurs par Hillary Clinton

Le jeudi 3 novembre 2016, les actions de Marathon Oil se sont reprises de +11% et celles des autres sociétés pétrolières se sont aussi reprises à un moindre degré, le prix du pétrole quant à lui ralentissant sa baisse.

L’indice XLE des actions pétrolières reste haussier:

–

–

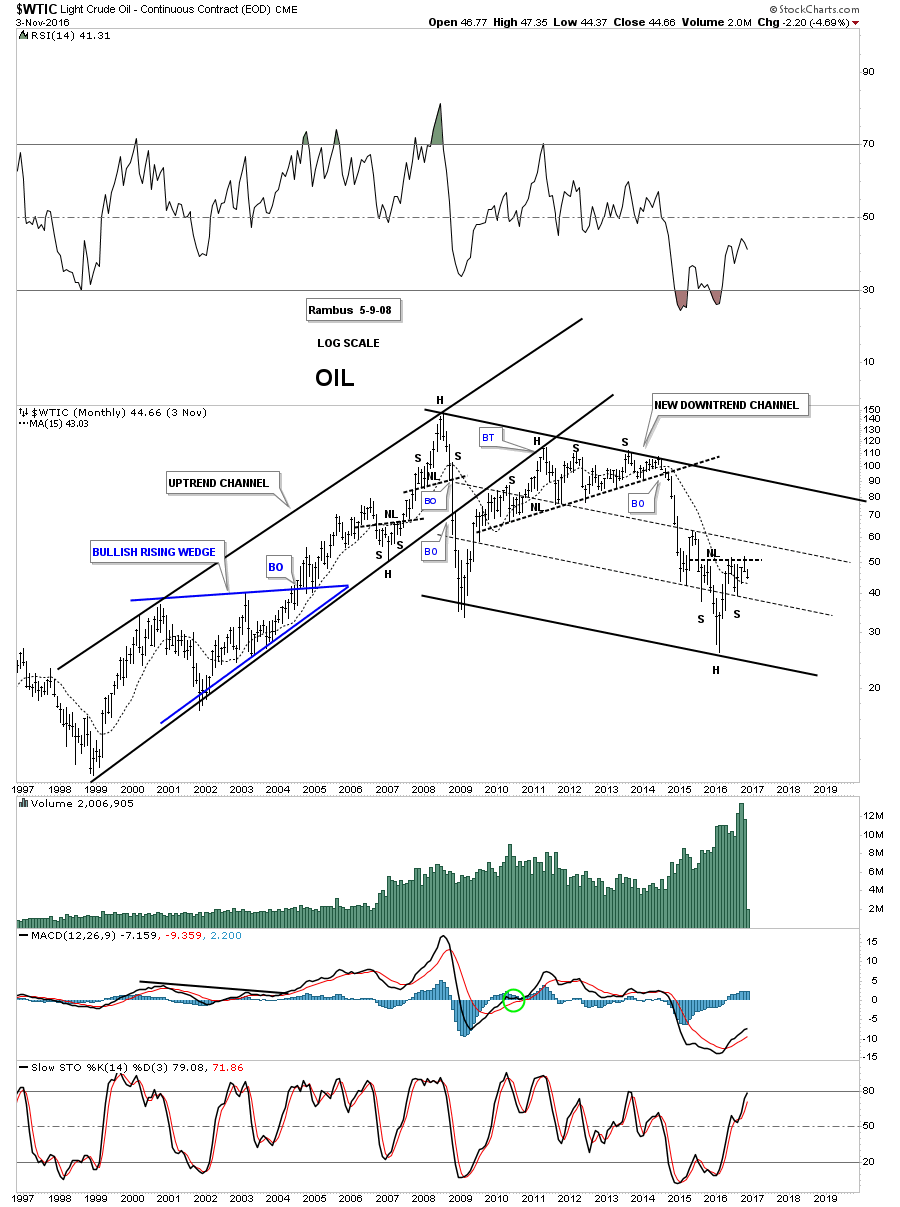

« The 20 year monthly chart for oil shows it’s still working on a possible inverse H&S bottom » (Rambus).

–

–

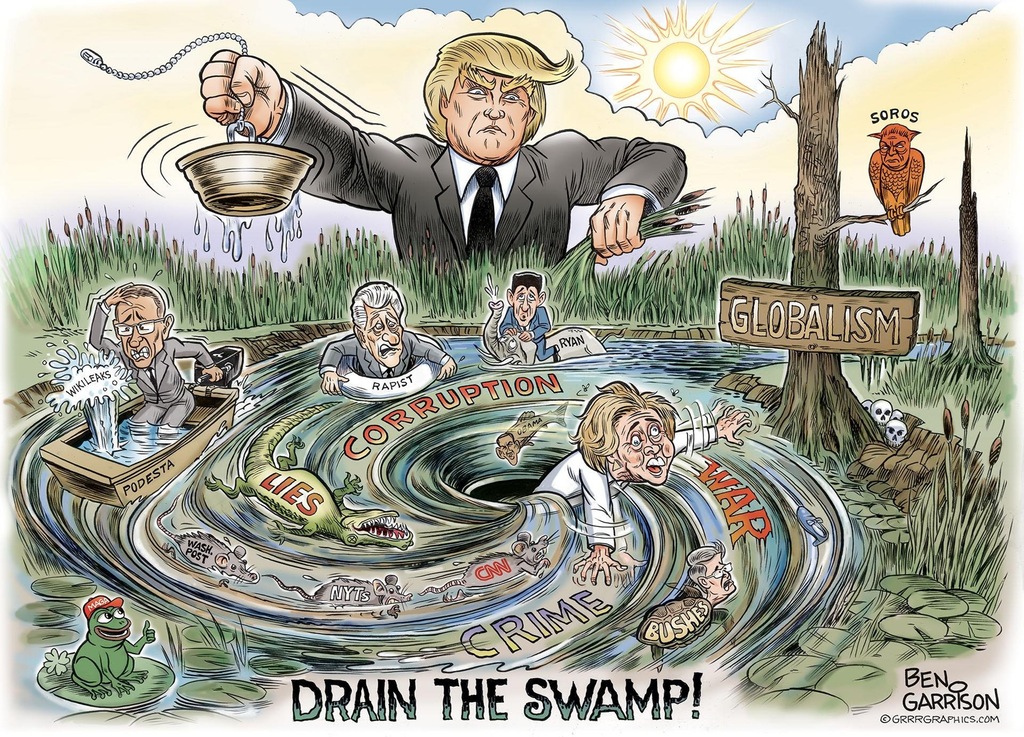

Plus que l’élection présidentielle US qui n’est qu’une grande farce médiatique hollywoodienne de série B, cachant en réalité un complot visant à confisquer le pouvoir au profit d’un petit groupe de gens (Hillary Clinton et ses soutiens du complexe militaro-industrialo-financier) n’ayant aucune intention de laisser les « gueux » s’exprimer pour le candidat anti-Système (Donald Trump), les deux étant d’ailleurs aussi incapables de gouverner les USA dans l’intérêt de son peuple, c’est l’évolution du secteur pétrolier qu’il faut scruter parce que c’est lui qui est historiquement le principal déterminant des cours des actions US et internationales.

L’important, plus que le résultat de la présidentielle US lui-même, étant que la présidence et le Congrès restent contrôlés par deux partis différents pour assurer un certain équilibre des pouvoirs.

Intéressant que, au même moment, l’Establishment britannique (la Cour de Justice) décide de casser la décision populaire de Brexit prise par référendum majoritaire en tentant d’obliger la première ministre Teresa May de demander un vote préalable du Parlement avant d’aller de l’avant dans la sortie du Royaume-Uni de l’UE; décidément les peuples n’ont pas de grande possibilité de décider quoi que soit.

Comme le préconisait, avec quelque provocation, Bertold Brecht: « Puisque le peuple vote contre le gouvernement, il faut dissoudre le peuple… » C’est la marque des dictatures!

Ce sont les mesures de rationalisation et d’économie décidées par les sociétés pétrolières qui leur permettent de s’en sortir dans un contexte de bas prix du pétrole. Quant à l’Arabie saoudite, elle a repris ses menaces à l’égard de l’Iran de poursuivre sa sur-production s’il n’accepte pas de réduire avec elle son offre, ce que le président de l’OPEP a toutefois démenti, de telle sorte qu’au sein du cartel pétrolier les conflits continuent dans le prolongement de la lutte des Sunnites contre les Chiites et de leurs guerres entre eux en Syrie, en Irak et au Yémen.

Intéressant de relever combien, en ce moment, tout tourne autour des USA et de l’Arabie saoudite qui semblent être beaucoup plus liés qu’on ne le pense, leur pseudo affrontement n’étant que de façade… On n’en a pas fini avec l’alliance du billet vert et de l’or noir et avec la propagation de l’islam radical toléré voire encouragé par les « démocraties » occidentales alors qu’il les détruit…

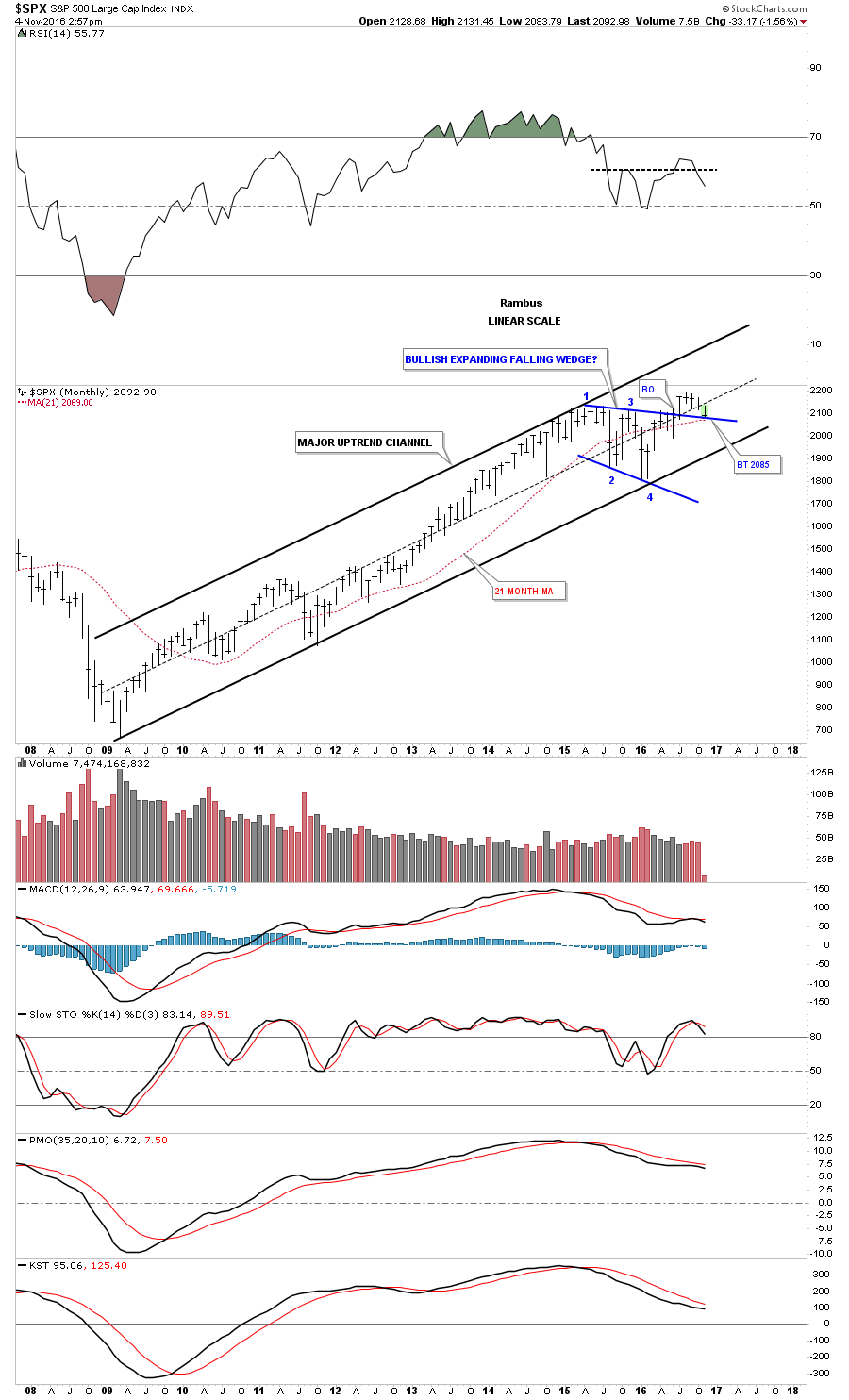

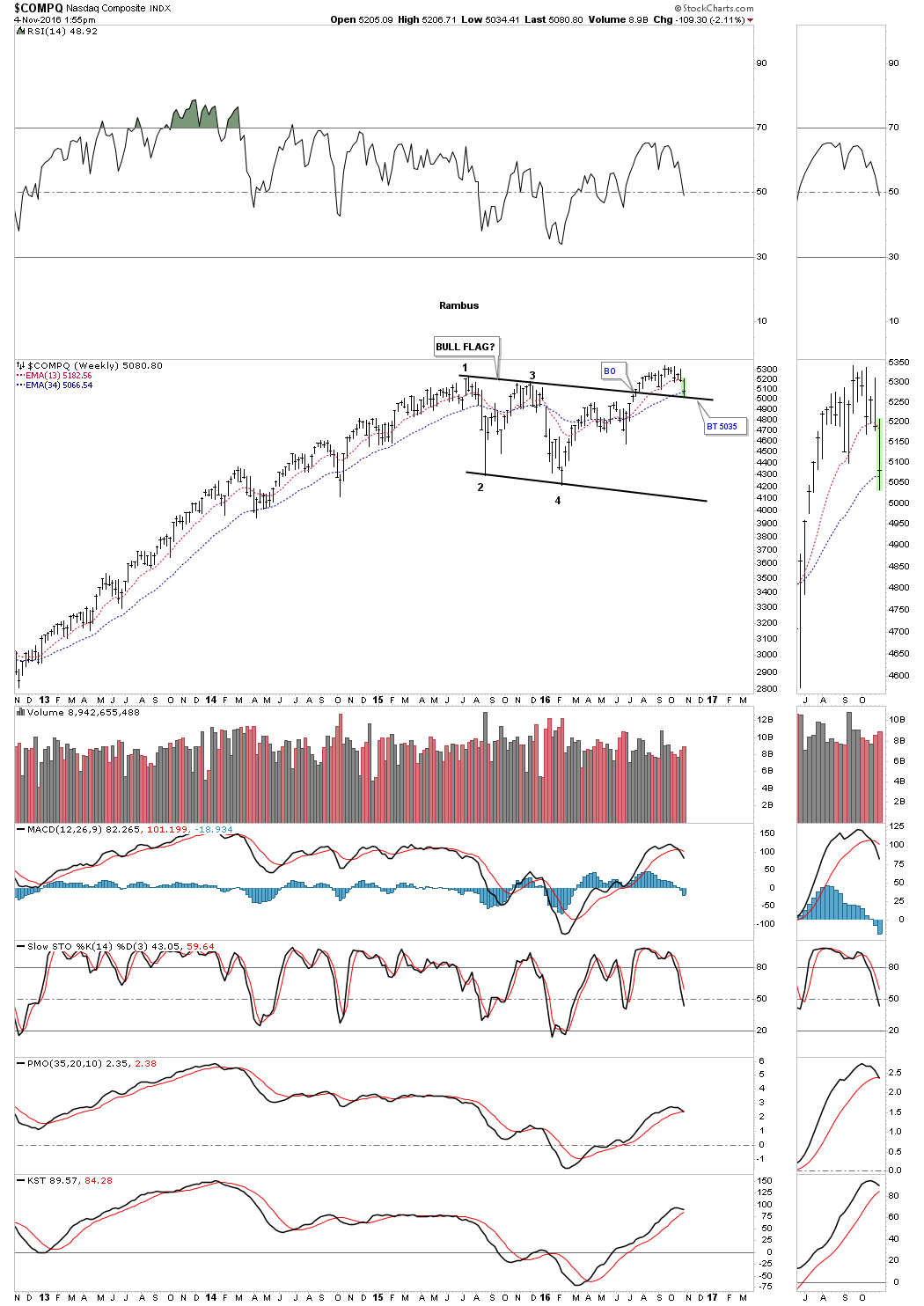

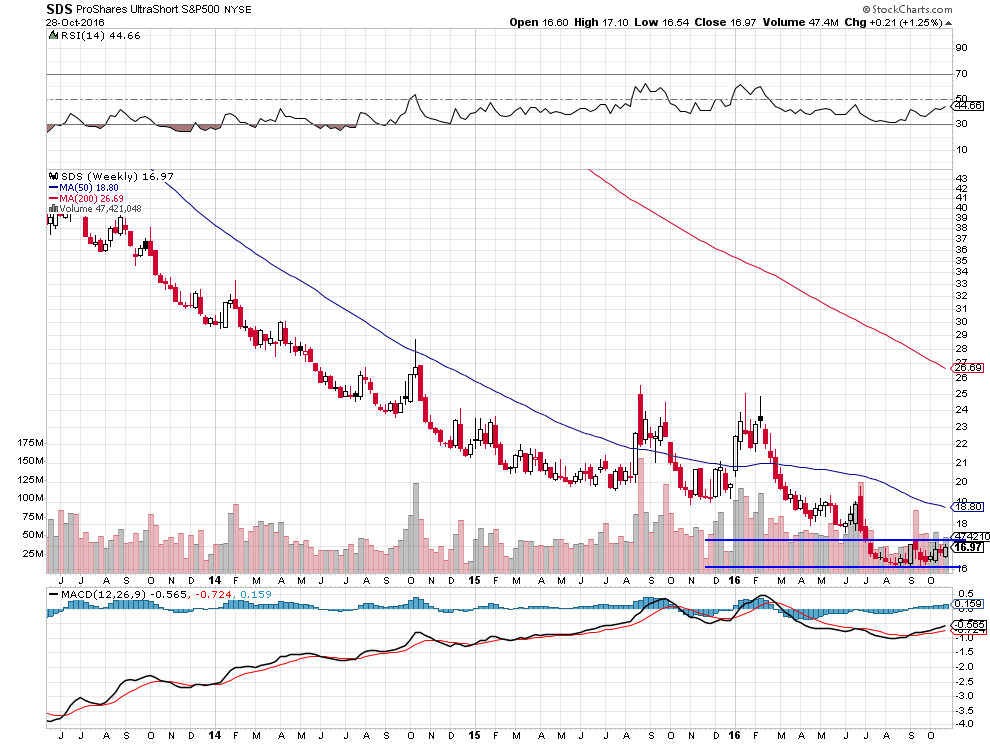

A noter que le S&P500 et le Nasdaq, comme le pétrole WTIC, ont trouvé des supports importants mais fragiles. Nous resterons donc, compte tenu des incertitudes politiques, arbitrés (via l’achat de SDS et autres instruments ad hoc) sur nos positions longues consistant seulement en actions US (technologiques et de défense) et allemandes sur le Dax jusqu’après l’élection US voire un peu plus longtemps. Et avec des positions longues très réduites sur les actions pétrolières et le pétrole. Toujours plutôt short USD contre euro (via l’achat du ULE), sans position en or ni en obligations d’État.

–

Euro haussier contre USD:

–

–

Il n’y a pas de panique, la hausse du SDS est ordonnée… A noter qu’il est très sur-acheté (indicateur CMF en bas du graphique).

–

–

Supports touchés mais pas cassés:

–

–

–

–

La plupart des intervenants sont arbitrés (ainsi que le montre le ratio puts/calls à son sommet):

La Fed est intervenue vendredi 4 novembre 2016 pour injecter des liquidités, via un Reverse Repurchase Agreement, ce qu’elle ne manquera de poursuivre ces prochains jours:

–

US FED Accepts $136.48 Bln in Daily Reverse Repo Operation, Awards at 0.25 Pct to 40 Bidders – NY FED

La Fed ne remontera pas son taux directeur tant que l’économie US ne s’améliorera pas significativement et que les turbulences boursières ne seront pas finies:

Depuis vendredi dernier lorsque le directeur du FBI James Comey a fait une irruption fracassante complètement inattendue donc imprévisible, et à notre avis scandaleuse parce qu’il est tenu par un devoir de réserve et de neutralité, dans la campagne présidentielle US, d’autant qu’il avait déjà blanchi Hillary Clinton suite à son enquête initiale -bâclée sur ordre d’Obama-, c’est l’hystérie qui prévaut, tant dans les média que sur les marchés financiers. Alors que les réalités sont tout autres que la folie collective qui se manifeste.

Pour ce qui concerne l’élection, les chances de victoire (en partie parce que près du tiers des électeurs US avaient déjà voté avant que l’irruption de Comey fasse turbuler le système) en nombre de grands électeurs d’Hillary Clinton, ce qui est le seul élément qui compte, sont entières. Ce qui n’empêchera pas toutes sortes de contestations post électorales d’avoir lieu, surtout si Donald Trump est majoritaire en voix (comme dans le cas de l’élection Gore / Bush de 2000).

De toutes façons, que ce soit Clinton ou Trump qui accède à la présidence US, le système politique comme économique US est pourri parce qu’ultra corrompu par l’argent, le sexe et le mensonge, que les médias sont achetés par les lobbies, ce qui ne permet plus aux électeurs de base (les « sans-dents » dirait Hollande) de faire entendre leurs choix; les décisions étant déterminées par une petite oligarchie financière et le complexe militaro-industriel devenu complexe militaro-industrialo-financier. Eisenhower en avait déjà fait le constat.

–

Le discours de fin de mandat de Dwight D. Eisenhower est une allocution télévisuelle prononcée le 17 janvier 1961, quelques jours avant le terme de son deuxième et dernier mandat. Le président sortant, âgé de soixante-dix ans, y met notamment en garde son pays contre la possible montée en puissance d’un « complexe militaro-industriel » :

« Dans les assemblées du gouvernement, nous devons donc nous garder de toute influence injustifiée, qu’elle ait ou non été sollicitée, exercée par le complexe militaro-industriel. Le risque potentiel d’une désastreuse ascension d’un pouvoir illégitime existe et persistera. Nous ne devons jamais laisser le poids de cette combinaison mettre en danger nos libertés et nos processus démocratiques. Nous ne devrions jamais rien prendre pour argent comptant. Seule une communauté de citoyens prompts à la réaction et bien informés pourra imposer un véritable entrelacement de l’énorme machinerie industrielle et militaire de la défense avec nos méthodes et nos buts pacifiques, de telle sorte que sécurité et liberté puissent prospérer ensemble. »

Et d’ailleurs, pas plus Clinton que Trump ne sont capables de diriger les USA à la satisfaction de la majorité des Américains, de telle sorte que l’élection de l’un plutôt que celle de l’autre ne fera pas grande différence sur la durée, d’autant que le « Système » a une capacité à nulle autre pareille de récupération des opposants (exemples: Hollande est passé de la posture de socialiste « ennemi de la finance » à son meilleur allié avec un gouvernement libéral Valls-Macron ayant abandonné les classes les plus défavorisées ou bien les Français de droite semblant s’apprêter à voter Juppé, alors que Jean d’Ormesson qui connait tout de la politique française les prévient qu’il sera un « Hollande de gauche » et ne fera rien dans le sens des attentes de ses électeurs non plus).

Ce qui se produira aux USA, c’est une crise constitutionnelle interminable, avec peut-être à la clef des révoltes populaires sporadiques que l’État policier militarisé (la garde nationale) US réprimera dans le sang (relisez Orwell, il a tout décrit). Les USA ont toujours prospéré du fait des guerres extérieures qu’ils ont menées, à cet égard Clinton, si elle est élue, mettra le turbo et Trump, si c’est lui qu’il l’est, sera obligé d’obéir au complexe militaro-industrialo-financier.

Toutes les nations et tous les empires ont connu des phases de déclin, les USA sont entrés dans cette situation irrémédiable. Ils ne sont pas les seuls, c’est le cas de toutes les « démocraties dites représentatives » occidentales, européennes en particulier, parce que les nations ne sont plus souveraines et que ce sont les pouvoirs économico-financiers apatrides ou étrangers qui, mondialisation et multiculturalisme obligent, sont à la manœuvre. On n’est pas au bout de nos déconvenues, en particulier dans l’Union européenne et en France qui sont elles aussi, ainsi que le Brexit l’a montré, mûres pour des poussées identitaires et des révoltes collectives des peuples excédés par leur perte d’identité et leur paupérisation.

Cela dit, alors que les analystes financiers les plus médiatiques décrivent, une nouvelle fois n’est pas coutume, la situation des marchés comme proche du grand krach, quand le S&P500 n’a baissé que de -4,21% depuis son plus haut historique du 15 août 2016, après être monté de +16,50% depuis son plus bas de février 2016, ils auront sans doute encore tort.

Pour la raison que les désordres politiques, sauf à prendre des proportions révolutionnaires radicales historiques (on en est encore loin tant à Washington qu’à Londres ou à Paris!), n’influent que peu sur la profitabilité des entreprises et les conditions macro-économiques globales.

–

Le programme de Trump n’est pas de nature à provoquer un krach boursier:

Ce qui importe ce sont les progrès scientifiques, techniques et technologiques (Microsoft ou Facebook ne gagneront pas mois d’argent sous Clinton que sous Trump), les politiques des banques centrales (la Fed vient -comme nous l’avions prévu- de renoncer à remonter son taux directeur en novembre et il en sera de même en décembre 2016 d’autant qu’un nouveau QE ou le recours à la monnaie-hélicoptère semblent inévitables, Clinton ou Trump peu importe), les fluctuations des monnaies (le dollar baisse et c’est tant mieux, cela durera -sans prendre de proportions catastrophiques- parce que les USA en ont besoin), le niveau des impôts (il faudra les diminuer partout pour stimuler la demande des consommateurs) et les prix des matières premières (dont la hausse reprend, ce qui améliorera les revenus et la croissance des pays producteurs), tout le reste est secondaire. D’ailleurs, le monde sort de la déflation et entre timidement dans l’inflation, ce qui fera monter les actions.

Le seul point noir, c’est la hausse des taux d’intérêt à moyen et long termes qui pourrait aggraver le krach obligataire (inévitable, compte tenu du niveau ahurissant des dettes publiques) rampant en cours. Et, pour contrer cela, il faudra procéder à des annulations de dettes (que l’on appellera « rééchelonnements »), ce qui ratissera les détenteurs de titres publics (obligations d’État) voire confisquer certains actifs improductifs (l’or par exemple!).

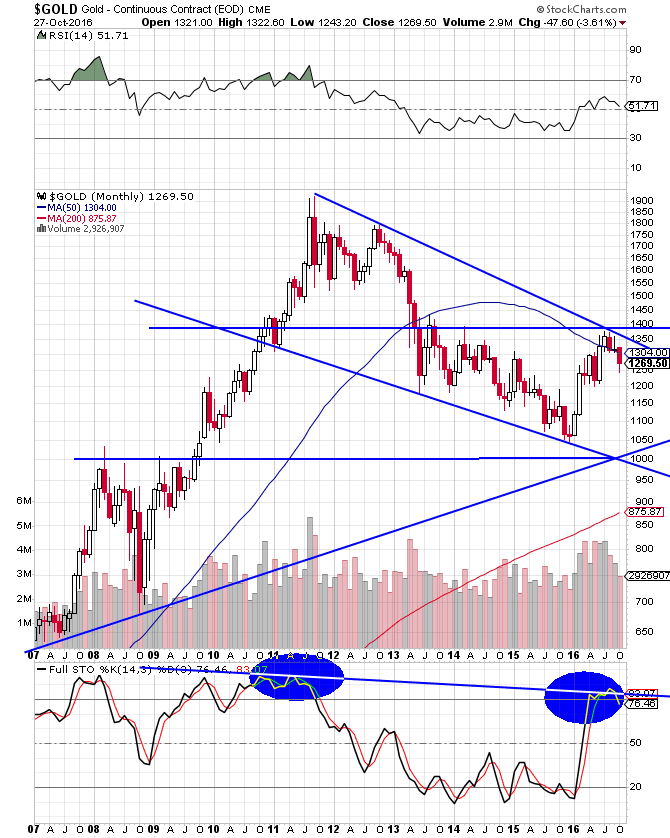

Ne pas encore acheter l’or, il doit casser les 1.330 / 1.340 USD l’once pour donner un signal de hausse. Et si vous l’achetez sur cette évenuielle cassure, faites le via le papier pas le physique pour pouvoir le traiter plus facilement, à moindre coût et sans risque de confiscation.

–

–

Certaines résistances ayant été atteintes, les taux longs et les obligations d’Etat pourraient quelque peu se stabiliser temporairement.

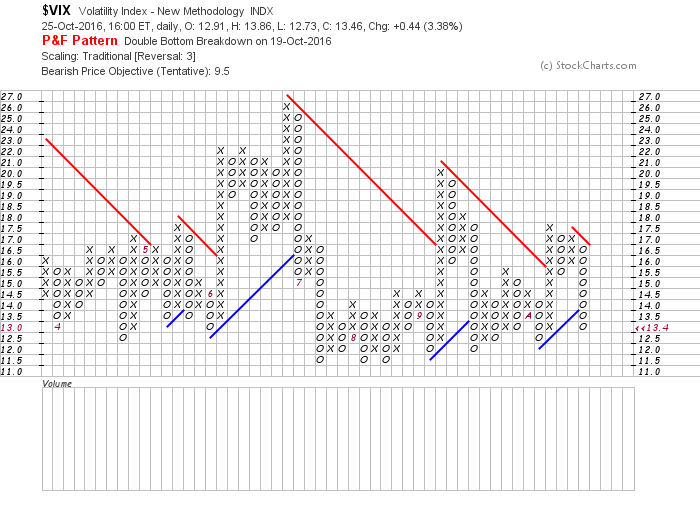

Bien que le S&P500 et le DJIA aient cassé certains supports graphiques, ce qui nous a conduit -via l’achat de SDS surtout (mais pas seulement)- à arbitrer temporairement par précaution l’essentiel de nos positions longues sur les actions technologiques (encore super gagnantes) et de l’armement, de l’aviation militaire et de la défense US comme sur le Nasdaq et DAX (ayant déjà réduit pour l’essentiel les deux dernières semaines avant l’irruption intempestive de Comey nos positions longues sur les actions pétrolières et le pétrole pour n’en garder qu’un tiers, les producteurs tardant à se mettre d’accord sur las réduction de leur offre), alors que nous n’avons plus depuis plusieurs mois de positions longues sur le S&P500 et le DJIA (des indices fourre-tout qui ne sont plus pertinents), nous ne voyons pas de krach venir, seulement une petite correction. Voire pas de correction supplémentaire du tout (raison pour laquelle nous avons gardé nos positions longues et que nous lâcherons les protections -qui ne nous auront pas coûté cher- lorsqu’il sera opportun de le faire).

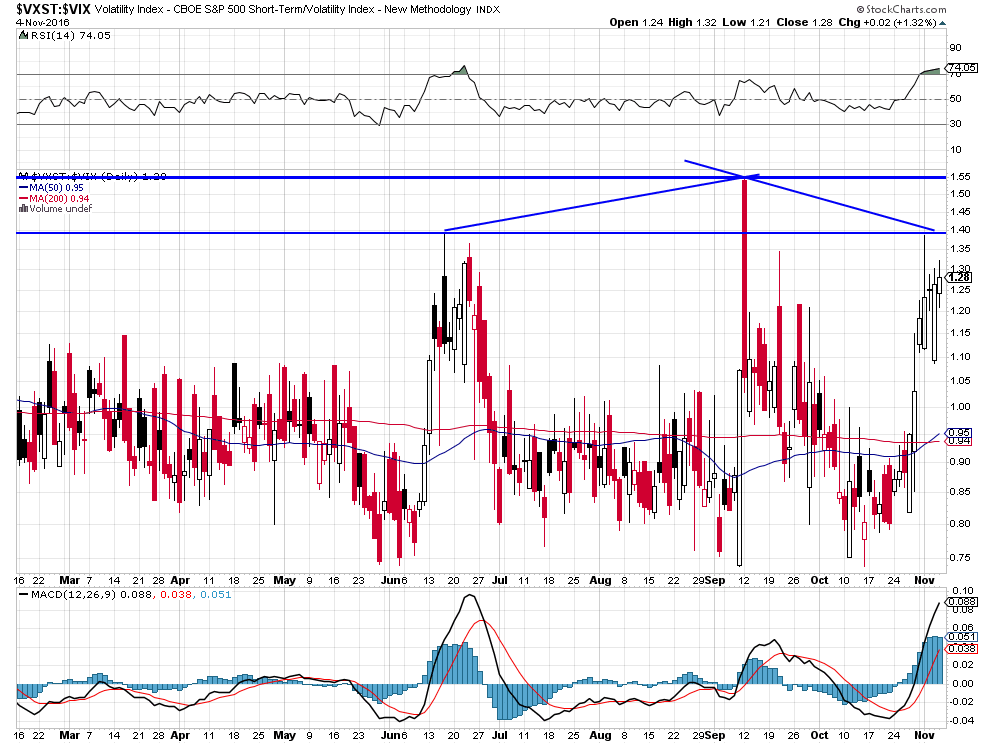

D’autant que les positions shorts sont à nouveau exagérées, via le VIX entre autres, et que les prix des protections à la baisse sur les actifs sont bon marché, deux signes montrant que, au delà de l’hystérie liée à l’élection US, la vraie raison de la correction récente des actions pourrait être la baisse récente du prix du pétrole WTIC de 52,20 à 45 USD le baril, actions et pétrole dont on sait qu’ils évoluent en parallèle.

Techniquement, le ratio $VXST / $VIX est beaucoup trop haut, il reflète l’anxiété des investisseurs qui sont « (Over?-)Prepared For Election Volatility » mais ne constitue pas un signal de chute prochaine des marchés d’actions, tout au contraire il montre qu’ils sont déjà sur-vendus…

Nous avons complété le 1er novembre 2016 l’arbitrage de l’essentiel nos positions longues

Nous avons complété le 1er novembre 2016 l’arbitrage de l’essentiel de nos positions longues, via l’achat de SDS supplémentaires sur lesquels notre moyenne d’achat est vers 17 USD, lorsque le S&P500 a cassé son support vers 2119.

–

–

StockChart.com voit le S&P500 possiblement baisser vers 2080 (sur sa moyenne à 200 jours) avant de se reprendre. Nous verrons bien. Reste à attendre l’élection US avant de décider quoi que ce soit.

–

–

Daneric Eliott Waves, pour sa part, considère que Le DJIA peut éventuellement baisser vers 17060 avant de rebondir. Et Rambus reste haussier.

La baisse des actions se fait sans panique et de façon ordonnée sans remettre en cause leur tendance haussière de base.

Contraste entre le désastre politique US et l’embellie économique internationale qui pointe son nez

Ainsi que nous l’avions annoncé dans nos derniers commentaires, nous avons partiellement réorganisé nos portefeuilles-clients en gardant nos positions longues sur les actions technologiques, le Nadsaq, et de la défense US et aussi sur le Dax allemand, mais réduit fortement nos positions longues sur le pétrole, les ETF pétroliers et les actions pétrolières -US comme internationales-, tout en arbitrant les actifs précités via l’achat modéré de SDS à titre de précaution.

–

Quoi qu’il se passe des géants techno US resteront des machines à générer des profits:

Tant que le S&P500 tient son support vers 2119, pas de correction supplémentaire à la baisse des actions US:

–

–

Et en restant aussi arbitrés sur le dollar US, qui semble être négativement contaminé par la désastreuse élection présidentielle US du 8 novembre 2016 qui produira à n’en pas douter, quel qu’en soit le vainqueur, un signal fort de déclin du système politique US lequel, manipulé par quelques « oligarques » au détriment de l’intérêt du peuple et de la Nation, entré avec ses affaires de sexe, de mensonge et de corruption dans une décadence évidente. Washington aujourd’hui, c’est la Rome du Bas-Empire… Comme le titre le Journal de Genève ce jour: « L’élection présidentielle casse le rêve américain! »

A noter cependant qu’il y a bien une embellie économique internationale qui concerne les USA, la Chine, la Grande-Bretagne post-Brexit et accessoirement l’Allemagne et le Japon, d’où les légères pressions inflationnistes dans ces pays, ce qui nous conforte dans l’idée que, après l’élection du 8 novembre 2016, lorsque « le cirque US » sera pour l’essentiel terminé, les actions continueront de monter et les obligations d’Etat de chuter.

Quel que soit le président US élu, les déficits publics US exploseront à la hausse et les obligations d’Etat chuteront plus, surtout avec Clinton laquelle se lancera dans des opérations militaires extérieures agressives qui couteront très cher:

Reste la question du pétrole, qui déjoue les pronostics, parce que l’OPEP et les producteurs peinent à trouver un accord de réduction de leur production accepté par tous et parce que certains fonds spéculatifs US vendent du « pétrole-papier » WTIC à terme, alors que le pétrole Brent tient bien et que la guerre au Moyen-Orient se généralisant et le dollar US rebaissant, il devrait trouver un soutien.

Vers « un krach à la hausse » des actions provoqué par « un krach à la baisse » des obligations d’Etat et par l’amélioration des résultats des entreprises dans un contexte de retour de l’inflation ?

Après plusieurs consultations de personnes très au fait de ces questions, nous pensons finalement que la pitoyable campagne électorale US de novembre 2016 sera gagnée en nombre de voix par Donald Trump mais en nombre de grands électeurs par Hilary Clinton, ce qui signifie que cette dernière deviendra vraisemblablement présidente des USA (exactement comme cela s’était produit en 2000 lorsque Gore majoritaire en voix a dû concéder sa défaite à Bush majoritaire en nombre de grands électeurs) et que les contestations post électorales de Trump (comme celles de Gore à l’époque) n’y changeront rien; quant aux enquêtes du FBI, si elles ne sont pas enterrées, elles n’aboutiront qu’une fois l’élection passée, ce qui pourrira le mandat d’Hillary Clinton qui pourrait se retrouver l’objet d’une procédure d’impeachment par le Congrès -qui resterait à majorité républicaine- (exactement comme l’avait été Bill Clinton), sans que l’on puisse préjuger actuellement de savoir si elle devra ultérieurement démissionner ou pas. Bref, une situation plutôt ubuesque…

La corruption des Clinton (Bill, Hillary et Chelsea) comme de leurs alliés du Parti démocrate est de nature à affaiblir durablement « la démocratie » US dont il faudrait réformer en profondeur les mécanismes:

Pour la petite histoire: Quand Obama offre à son épouse Michelle des robes à 12.000 USD alors que son salaire et ses indemnités sont de 37.000 USD mensuels, qui paye? La Fondation Clinton ?

Il n’y a donc pas lieu de considérer que les marchés financiers seront vraiment impactés par le processus électoral US, sauf sous forme d’une plus grande volatilité; ce qui importe pour leur direction future ce sont deux élements:

1/ la chute des obligations d’Etat en liaison avec la hausse des taux d’intérêt à moyen et long termes un peu partout, qui induira « un krach à la hausse » des actions (selon l’expression employée par Christian Cambier dans la vidéo ci-dessous) -pas seulement aux USA mais un peu partout ailleurs- provoqué par « un krach à la baisse » des obligations d’Etat,

et 2/ les résultats des entreprises qui poursuivront leur amélioration en liaison avec l’embellie de la conjoncture économique internationale, liée au surcroit d’inflation et à la hausse des prix des matières premières, la déflation s’éloignant.

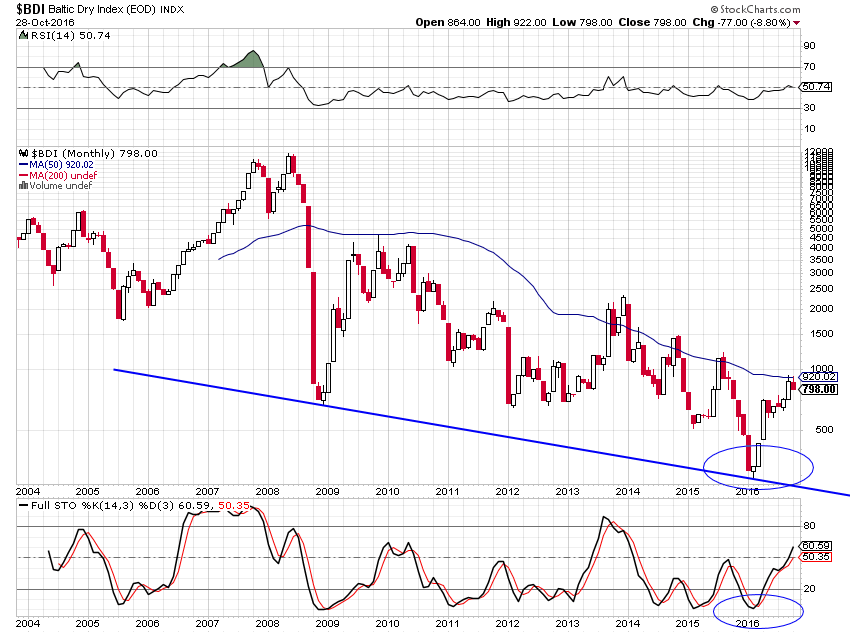

La hausse du Baltic Dry Index du coût du fret maritime montre l’embellie de la conjoncture économique internationale:

–

–

Commentaires de John Murphy de StockChart.com:

–

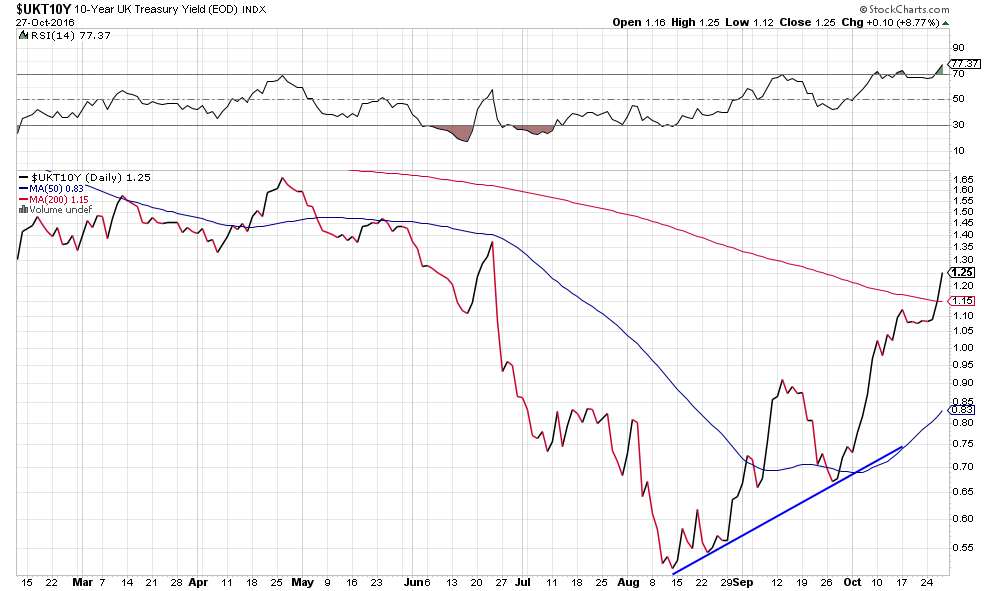

RISING COMMODITY PRICES ARE BOOSTING GLOBAL BOND YIELDS… I find it amusing listening to TV talking heads trying to explain why global bond yields have started to rise (pushing bond prices sharply lower). They don’t seem to have noticed that commodity prices have risen more than 20% since February which is one definition of a bull market. That’s potentially inflationary which usually results in higher bond yields. That’s also encouraging central bankers to scale bank quantitative easing and, in the case of the U.S., start raising short-term rates. My April 26 message carried the headline: Commodity ETF Challenges 200-day Average Which May Start Pulling Treasury Bond Yields Higher. Chart 1 shows the PowerShares Commodity ETF (DBC) clearing its 200-day high in late April/early May (red circle). Its 50-day average rose above its 200-day in late May, which is another definition of a bull market. The green bars show the 10-year Treasury Yield ($TNX) bottoming in early July. I suspect that bottom was postponed by the June 23 Brexit vote in the UK. The TNX has since cleared its 200-day average (as have the 10-Year British and German bond yields) on higher inflation numbers.

–

–

–

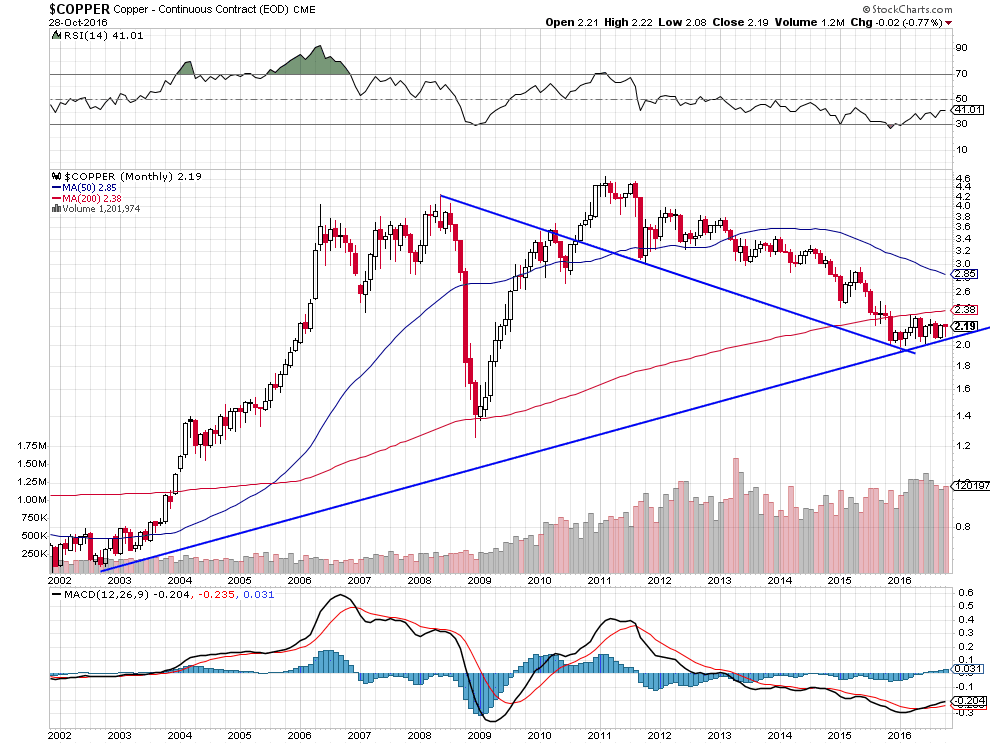

Le cuivre (un bon baromètre de l’embellie économique mondiale, favorable à la hausse des actions) est tout proche de casser à la hausse:

–

–

Le cuivre est l’actif réel le meilleur marché à acheter en cas de cassure des 2,40 à la hausse

–

–

RISING COMMODITY PRICES ARE BOOSTING GLOBAL BOND YIELDS… I find it amusing listening to TV talking heads trying to explain why global bond yields have started to rise (pushing bond prices sharply lower). They don’t seem to have noticed that commodity prices have risen more than 20% since February which is one definition of a bull market. That’s potentially inflationary which usually results in higher bond yields. That’s also encouraging central bankers to scale bank quantitative easing and, in the case of the U.S., start raising short-term rates. My April 26 message carried the headline: Commodity ETF Challenges 200-day Average Which May Start Pulling Treasury Bond Yields Higher. Chart 1 shows the PowerShares Commodity ETF (DBC) clearing its 200-day high in late April/early May (red circle). Its 50-day average rose above its 200-day in late May, which is another definition of a bull market. The green bars show the 10-year Treasury Yield ($TNX) bottoming in early July. I suspect that bottom was postponed by the June 23 Brexit vote in the UK. The TNX has since cleared its 200-day average (as have the 10-Year British and German bond yields) on higher inflation numbers.

–

–

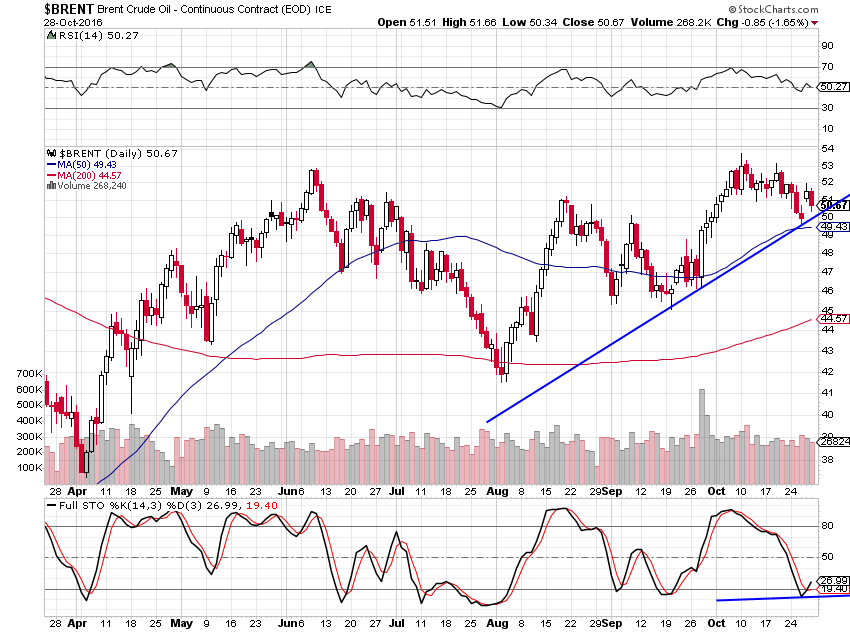

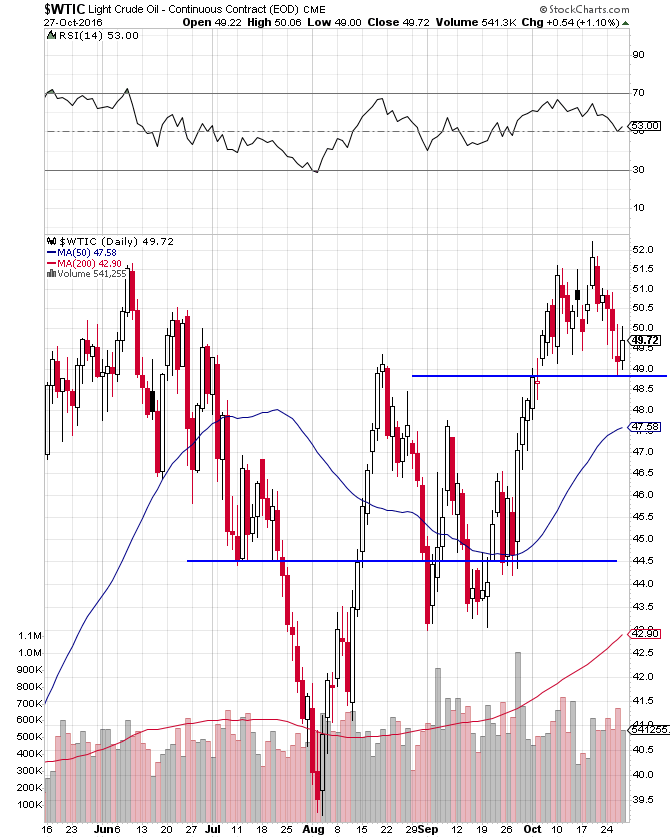

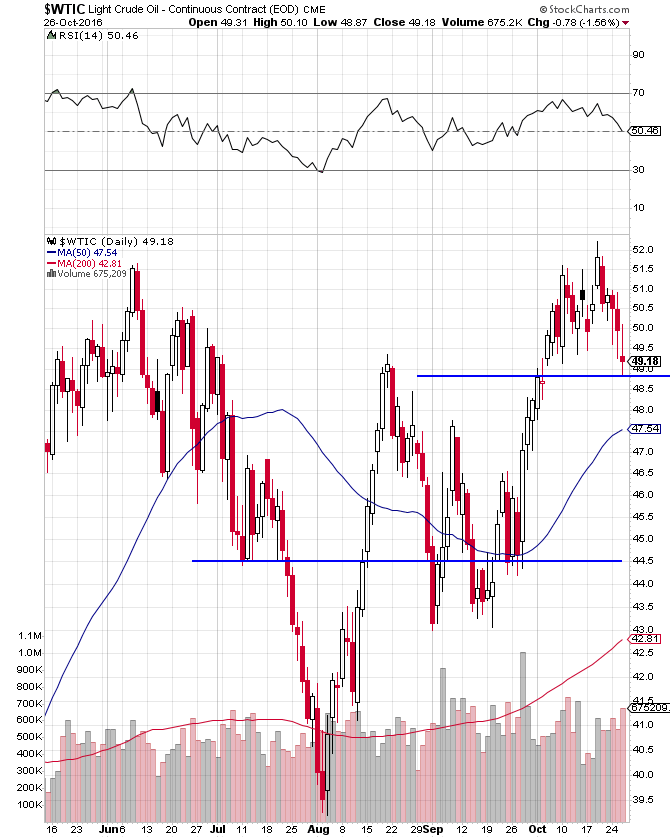

Rambus reste finalement positif sur le pétrole WTIC, qu’il voit dans une correction mineure intermédiaire, avec comme 75,39 comme objectif, tant que le support (l’apex) à 46,50 USD le baril ne casse pas à la baisse:

–

–

Le pétrole brent est déjà sur-vendu selon le Full Stochastic (en bas du graphique):

–

–

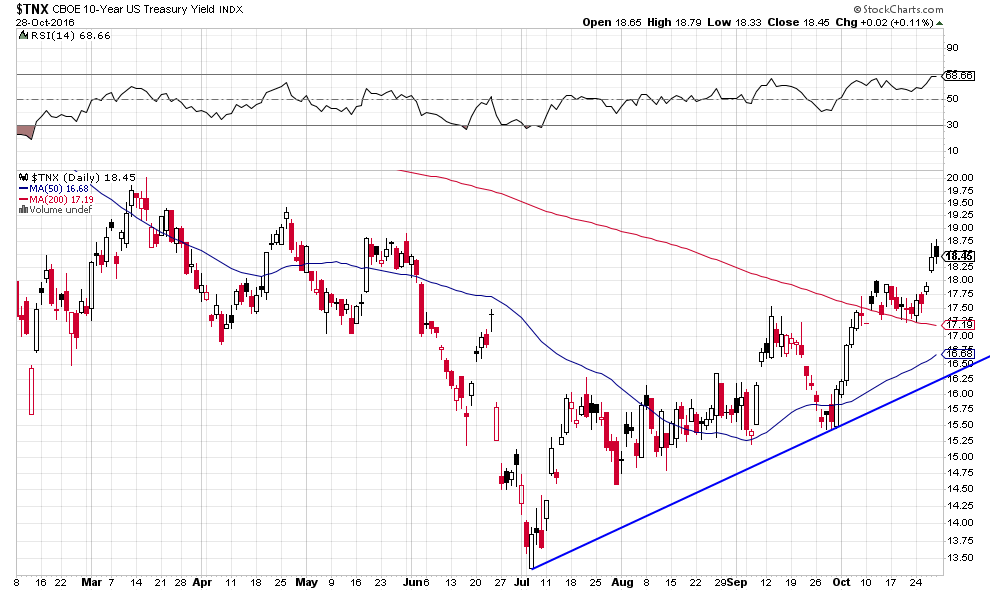

La hausse des taux US à 10 ans de 1,30 à 1,8750% montre un changement de cycle: la déflation s’éloigne et l’inflation se rapproche mais c’est encore trop tôt pour que l’or en bénéficie (il faudrait pour cela que le dollar US chute nettement).

–

–

La déroute des obligations d’Etat, que nous avions prévue, entraine déjà un krach obligataire rampant:

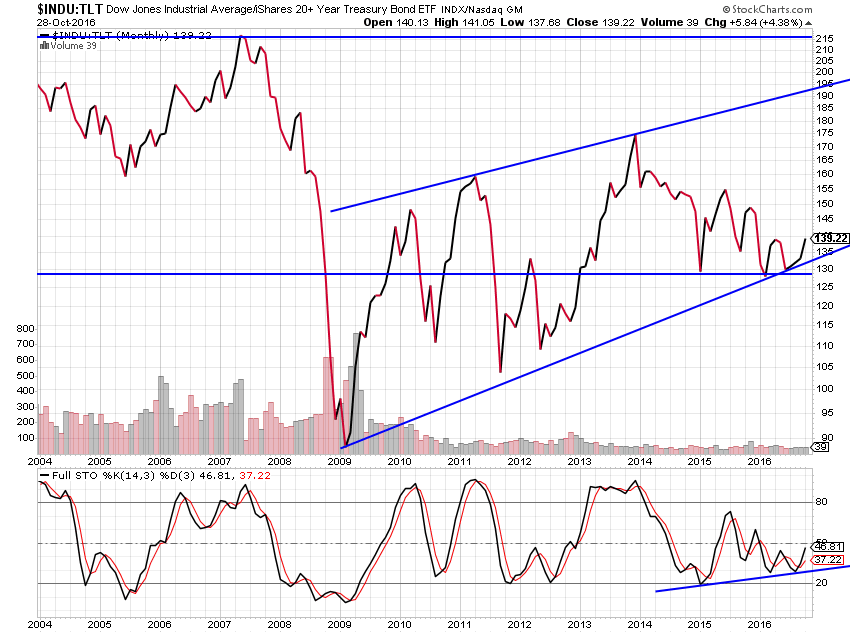

Le ratio Dow Jones Industrial / TLT (il s’agit du plus important graphique à considérer actuellement) montre le grand potentiel de hausse des actions lorsque les obligations d’Etat chutent, les investisseurs allant sur les premières en sortant des secondes:

–

–

Même configuration pour le ratio S&P500 / TLT:

–

–

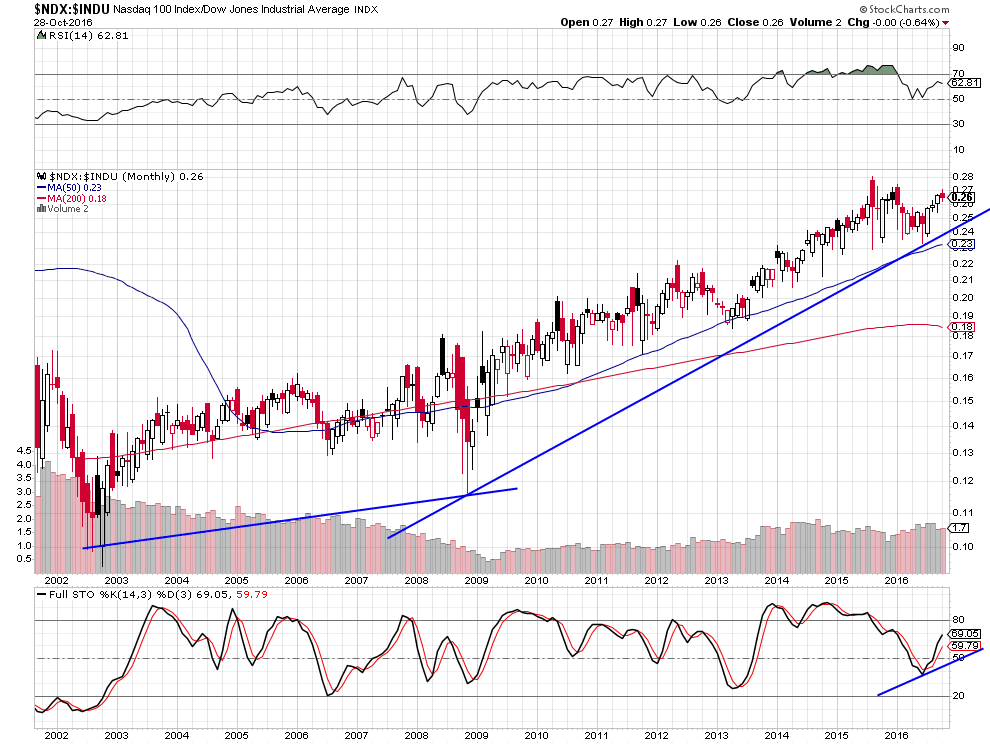

Le ratio Nasdaq / Dow Jones des industrielles montre que le Nasdaq reste le marché leader qui tire tous les autres:

–

–

Conclusion: les flux financiers comme les facteurs saisonniers favorisent actuellement la hausse des prix matières premières et celle des actions, au détriment des obligations d’Etat. Quant aux banques centrales, il n’est plus question pour elles de resserrer leurs politiques monétaires afin d’éviter toute tension supplémentaire sur les taux longs.

–

TOUTEFOIS, compte tenu du nouvel élément d’incertitude introduit par la réouverture imprévue des enquêtes du FBI sur les Clinton et consorts, nous allons prochainement, par mesure de précaution temporaire, PARTIELLEMENT ARBITRER nos positions longues via l’achat modéré de SDS (Proshares Ultra Short S&P500), arbitrage que nous garderons en principe jusqu’au 9 /10 novembre.

–

–

Quel Inauguration Day pour Hillary Clinton?

–

–

Ou bien:

–

–

29oct.

Suite aux nouveaux développements des enquêtes pénales sur les affaires de la famille Clinton par le FBI, nous avons pour le moment gardé les mêmes positions en totalité

Le FBI a décidé de ré-ouvrir les enquêtes pénales qu’il avait bâclées et clôturées trop vite sous la pression des Clinton et d’Obama sur les affaires scandaleuses de corruption et de transmissions d’information secrètes concernant tous ces gens-là et le Parti démocrate, mais nous n’avons pas changé nos positions en dépit de la baisse -à ce stade non significative parce que les clôtures de vendredi 28 octobre ont été proches de celles de la veille- des marchés (actions, pétrole, dollar US) du fait de ces nouveaux rebondissements, en attendant de voir dès lundi ou mardi si le FBI et la Justice US vont laisser Hillary Clinton, le candidat le plus corrompu de toute l’histoire de la présidentielle US, se présenter ou pas et, en cas de victoire, transformer la Maison Blanche en une entreprise de racket.

Il est ahurissant et irresponsable de la part des acteurs politiques US (Obama en premier lieu) d’avoir pris en otage la « Démocratie » US en laissant Hillary Clinton (dont on sait qui est elle et le rôle de sa Fondation nauséabonde depuis des années) initialement se présenter, puis de l’avoir désignée comme candidate du Parti « démocrate » et, maintenant, à quelques jours de l’élection de remettre tout en cause (près de 18 millions d’Américains ayant déjà voté dont ceux qui l’on fait par correspondance).

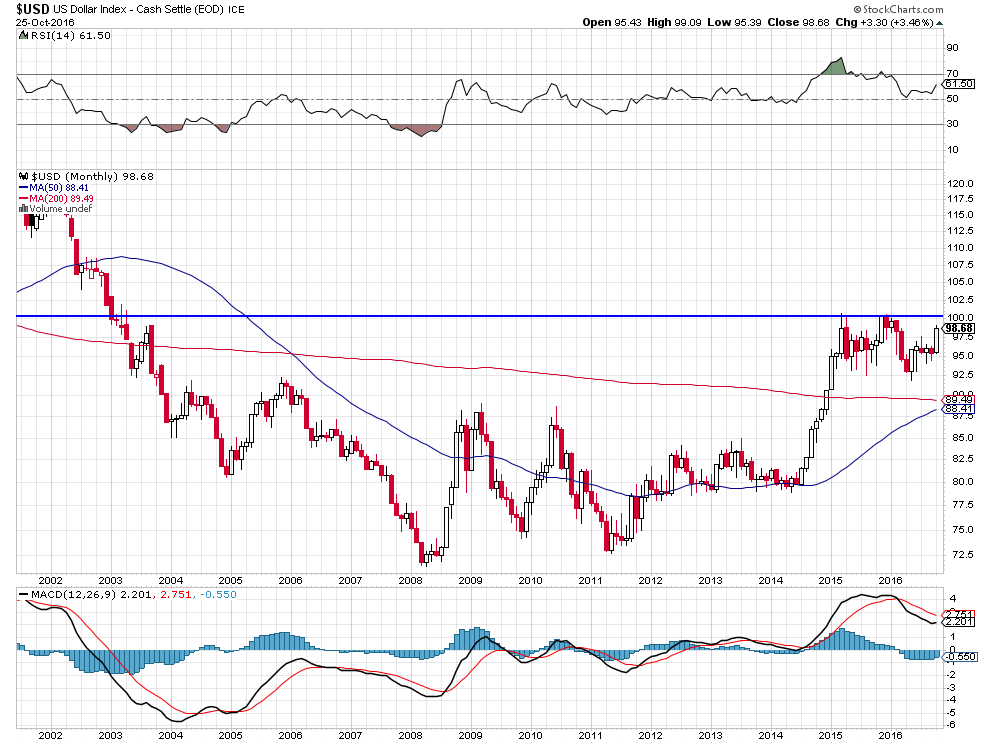

A noter que le pétrole aurait dû monter sur la nouvelle de la baisse de la production US et non pas baisser, dans la panique suivant la nouvelle de la ré-ouverture des enquêtes par le FBI, d’autant que le dollar US, comme attendu, a chuté (nos portefeuilles-clients étant par ailleurs déjà suffisamment arbitrés contre la rechute du billet vert qui est traditionnelle à partir d’octobre).

Le commentaire de ce jour de John Murphy de StockChart.com:

–

RISING RATES FAVOR STOCKS … There are two way to view rising interest rates. One way is that it’s bad for stocks. In time, that’s probably true. The recent rise, however, doesn’t appear large enough to sidetrack the global bull market in equities. Rising rates also mean lower bond prices which could actually benefit the stock market. Some money coming out of bonds should find its way back into stocks. That’s already starting to happen. Chart 4 plots a relative strength ratio of the S&P 500 divided by the 20+Year Treasury Bond iShares (TLT). The falling ratio shows stocks underperforming the long bond since the middle of 2015. That was primarily due to a couple of bouts of stock selling that summer and the start of this year. Falling bond yields also helped boost bond prices. Stocks, however, have been doing better since the February bottom. The stock/bond ratio has already broken its falling trendline from mid-2015 and appears to be turning higher. Falling bond prices are part of the reason why. A stronger economy also favors stocks over bonds. Today’s better than expected 3rd quarter GDP reading of 2.9% is better for stocks than it is for bonds. Sector-wise, rising yields should continue to hurt rate-sensitive dividend paying stocks while helping economically-sensitive groups, especially those that benefit from rising commodity prices.

–

–

L’indice phare DJIA a parfaitement tenu au dessus de son support de 18000 et le Full Stochastic (en bas du graphique) est haussier; mêmes configurations sur les S&P500, Nasdaq et Dax allemand qui ont tous consolidé en octobre et dont la saisonnalité est haussière pour novembre et décembre:

Le mois d’octobre n’est pas fini mais on peut déjà en tirer plusieurs conclusions

Ainsi que le remarquait StockChart.com hier soir après la clôture en publiant les trois graphiques ci-dessous, le mois d’octobre, traditionnellement agité mais qui généralement se termine de façon positive (nous verrons bien lundi 31 octobre si cela sera le cas) pour ouvrir la voie à deux mois de hausse (novembre et décembre) des actions, a pour le moment été en ligne avec ses prévisions et les nôtres: les actions US et internationales ont tenu, les obligations d’Etat ont continué de baisser, le dollar US fort depuis la mi-septembre n’a toutefois pas franchi sa résistance à la hausse. On peut aussi ajouter que le pétrole est monté mais que l’or a baissé. Soit globalement exactement ce que nous avions prévu.

Le phénomène majeur d’octobre 2016 a effectivement été la forte baisse des obligations d’Etat dans le sillage de la forte hausse des taux d’intérêt à moyen et long termes PARTOUT.

–

–

–

–

Baisse des obligations d’Etat et hausse des taux à moyen et long termes qui, étant alimentées par le statu quo des banques centrales (qui n’accroissent pas leur QE mais ne resserrent pas non plus leurs politiques monétaires), les anticipations inflationnistes en relation avec la hausse du pétrole et, surtout, les craintes de dérapages supplémentaires des dépenses publiques et des déficits budgétaires étatiques après les élections US et européennes, devraient se poursuivrent.

Cependant, plus les taux longs US montent, non seulement la Fed ne montera pas son taux directeur mais devra probablement le baisser fin 2016 / début 2017:

A noter que l’or ne peut pas monter lorsque les taux à 10 ans montent aussi.

–

–

Il ne reste donc comme possibilité de placement que les actions (technologiques, pétrolières, bancaires et de la défense principalement) et le pétrole, à la condition qu’il reste au-dessus de 48,80 USD le baril.

Une nouvelle manipulation des autorités US pour tenter d’empêcher le pétrole de monter plus haut et nos achats d’ETFs et d’actions dans le secteur de l’armement, de la défense et de l’aviation militaire US

Comme tout le monde le sait, les marchés financiers sont constamment manipulés par les autorités.

Cette fois-ci, les autorités US ont publié cette semaine à deux jours d’intervalle deux statistiques complètement contradictoires concernant les stocks pétroliers hebdomadaires US, d’abord leur forte augmentation puis leur diminution, dans le but évident de tenter de casser la dynamique haussière du pétrole. Vraisemblablement afin d’éviter toute poussée inflationniste aux USA et de gêner la Russie et les pays producteurs qui engrangeraient des gains substantiels dans la poursuite du mouvement de hausse de « l’or noir » entamé en février 2016.

Il en résulte que le pétrole reste pour le moment haussier mais que toute cassure à la baisse du support vers 48,80 USD le baril sur le WTIC pourrait le faire baisser beaucoup plus bas d’ici l’accord OPEP / Russie du 30 novembre 2016. Dans cette hypothèse de cassure, nous vendrions le reste de nos positions longues sur les ETFs pétrole (UWTI et XLE) et les actions pétrolières.

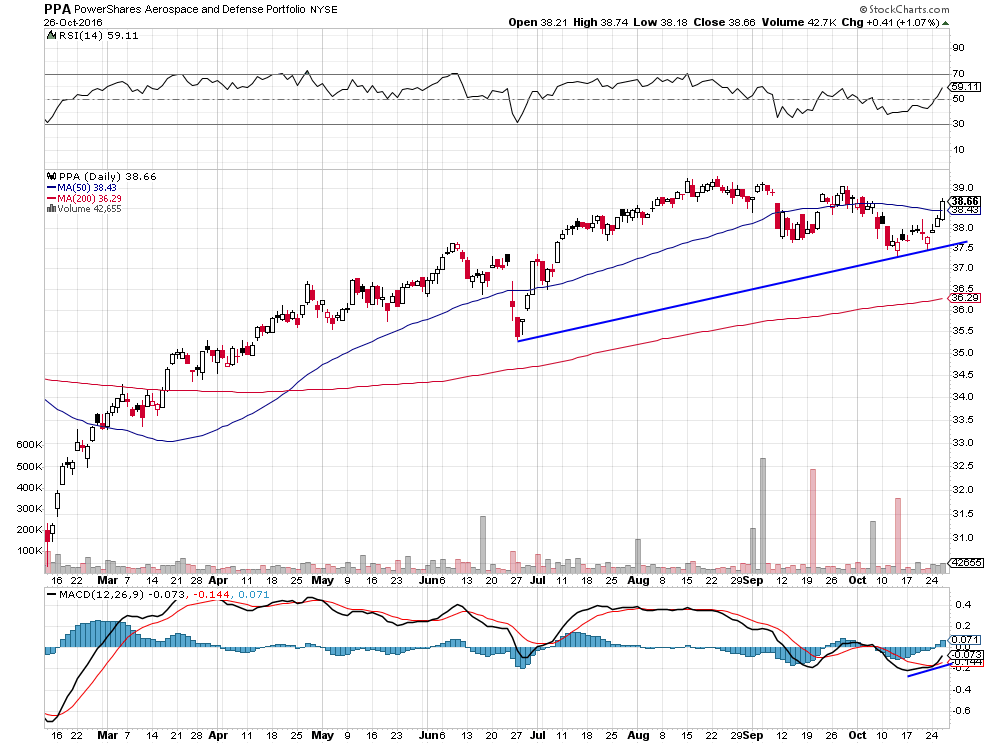

Nous avons, par ailleurs, commencé nos achats d’ETFs et d’actions dans le secteur de l’armement, de la défense et de l’aviation militaire US, via plusieurs actions (dont nous avons communiqué les noms à ceux de nos clients concernés) et les ETFs XAR et PPA, que le prochain président US va devoir moderniser tout en accroissant les forces actuelles à la demande du complexe militaro-industriel US qui continue de se placer, au dessus des lois et des politiciens, dans une perspective conflictuelle contre la Russie et la Chine comme au Moyen-Orient.

Pétrole, dollar US, actions, élection présidentielle US

Ayant allégé hier à l’ouverture la moité de nos positions longues sur le pétrole et les actions pétrolières, en particulier sur les ETF UWTI et XLE, alors que le pétrole WTIC se trouvait vers 50,40 USD le baril, nous restons long avec l’autre moitié desdites positions. La faiblesse actuelle du pétrole étant due à la fermeté du dollar US et, accessoirement, aux doutes que certains analystes gardent quant à l’effectivité d’un accord de réduction de la production entre les pays de l’OPEP et la Russie, l’Irak ayant demandé à en être exonéré, qui n’interviendra que le 30 novembre 2016 (dans plus d’un mois) comme à un arrêt momentané de la baisse des stocks US, il est normal qu’il n’aille pas immédiatement plus haut voire même se replie un peu plus.

L’Arabie saoudite et la plupart des pays de l’OPEP ne pouvant pas supporter un prix du pétrole plus bas, ils se mettront d’accord pour le faire remonter:

A noter que le Congrès US encore républicain s’apprête à voter de nouvelles sanctions contre l’Iran ce qui accroitra le chaos régional au Moyen Orient:

Repli qui ne devrait pas aller bien loin pour la double raison qu’il est probable que le dollar US ne montera pas plus haut avant l’élection présidentielle US et que les positions shorts sur le pétrole sont déjà extrêmes (pas beaucoup de vendeurs supplémentaires à attendre mais plutôt du short covering).

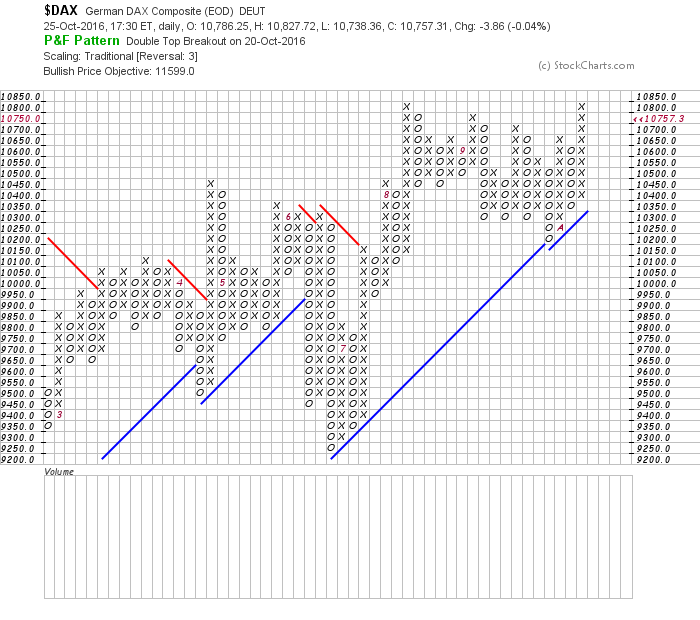

Alors que de nombreuses actions, en particulier technologiques et bancaires, ont atteint leur plus haut et que le Nasdaq comme le Dax ont cassé leurs résistances à la hausse, nous restons long desdites actions comme sur les ETF Nasdaq et Dax ultra long, d’autant qu’une possible correction à la baisse sur le dollar US renforcerait leur potentiel de hausse supplémentaire.

Jamais aucune élection n’aura été autant manipulée que l’élection présidentielle US du 8 novembre, ce qui signifie qu’elle sera contestée et n’aura pas d’effet à court terme sur les marchés financiers tant que ses résultats se seront pas connus soit quelques semaines après le 8 novembre 2016. Comme l’annonce George Soros, le manipulateur planétaire tous azimuts (d’ailleurs propriétaire de machines à voter dont il sait combien elles peuvent être trafiquées), la probabilité c’est que Trump sera vainqueur en nombre de voix et Clinton vainqueur en nombre de grands électeurs).

Gavin Macfadyen, directeur de WikiLeaks, est mort hier. John Jones QC, avocat de WikiLeaks aux USA, est mort le 16 avril 2016, Michael Ratner, conseiller en chef de WikiLeaks, est mort le 11 mai 2016. Les connaissances les plus basiques en science des probabilités permettent de dire que la probabilité que ces 3 morts soient dues au hasard est extrêmement faible.

On compte plus de 100 morts suspectes autour des Clinton, dont le

chirurgien qui a opéré HRC du cerveau et aurait pu en témoigner.

Hillary Clinton, lesbienne, en appelle aux « Lesbian, gay, bisexual, and transgender Americans » pour voter en sa faveur… Pas sûr que les familles et les chrétiens apprécient…

Trump fait très peur… Son élection serait un tremblement de terre pour l’Establishment politico-économico-financier US:

–

–

A noter que Yellen et les dirigeants de la Fed qui vont à la soupe, quel que soit celui ou celle qui la sert, envisagent de ne plus démissionner si Trump est élu: