Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

15sept.

Pétrole et dollar US

Obama, ne s’est pas contenté de ruiner la classe moyenne US avec sa désastreuse réforme du système de santé et de protection sociale ou médicale, ce qu’Hillary Clinton, à laquelle on ne peut pas faire confiance (à Donald Trump vraisemblablement pas beaucoup plus d’ailleurs mais il aurait le mérite d’essayer autre chose, une sorte de reaganisme modernisé en baissant massivement les impôts et en instaurant des barrières douanières à l’encontre des producteurs étrangers déloyaux à très bas coûts qui sont responsables de la désindustrialisation des USA, ce qui rendrait du pouvoir d’achat aux Américains), ne ferait qu’accentuer si elle était élue présidente;

Mais il a encore, en faisant sciemment chuter le prix du pétrole par son encouragement à la surproduction de schistes aux USA (nonobstant les désastres écologiques irrémédiables qui en sont la conséquence) et les ventes de la U.S. Strategic Petroleum Reserve (SPR), tout en étant incapable de fixer une stratégie cohérente tant au Moyen -Orient (Syrie – Irak – Afghanistan) qu’en Europe (Ukraine), dans le but de ramener la Russie (son adversaire principal) à l’âge de pierre, créé des difficultés extrêmes à la plupart des pays et à leurs populations, aux USA en premier lieu, sans évidemment que la Russie qui en a vu d’autres ne soit cassée.

La Russie venant tout au contraire de rapporter une grande victoire dans l’affaire syrienne:

Les guerres pour le contrôle du prix du pétrole et l’affaiblissement de la Russie étant une constante de la politique US, Obama n’a fait que poursuivre les actions de ses prédécesseurs (les Bush père et fils en particulier) tout en prétendant le contraire, ce en quoi il s’est révélé être un grand menteur mais surtout un grand déstabilisateur du Moyen-Orient et le principal responsable du terrorisme islamique actuel qui s’en est suivi. A cet égard, la destruction de la Libye, menée de concert avec Sarkozy et Cameron, en violation des résolutions de l’ONU, est emblématique de son double jeu.

Les USA avec « les Démocrates » sont devenus une République bananière: Obama vend les charges publiques contre des donations au Parti démocrate et à la Fondation Clinton… Ahurissant !

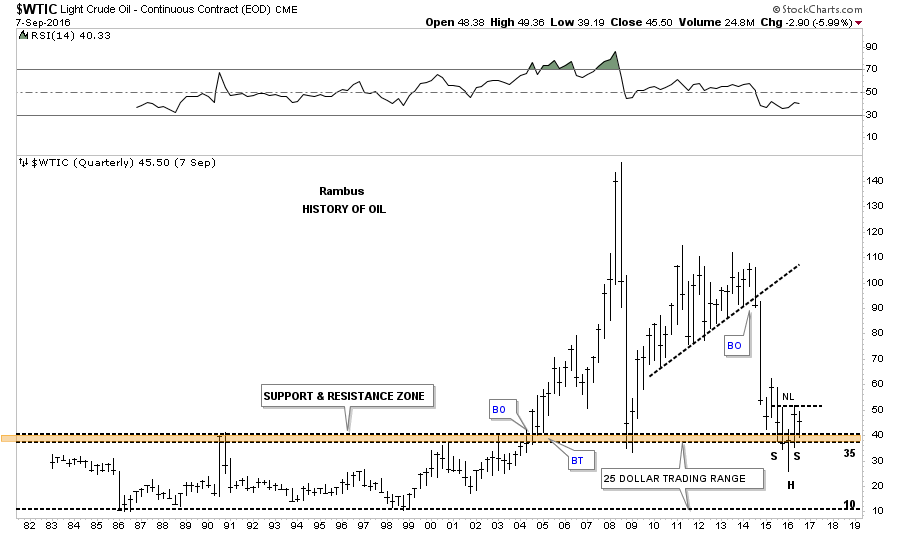

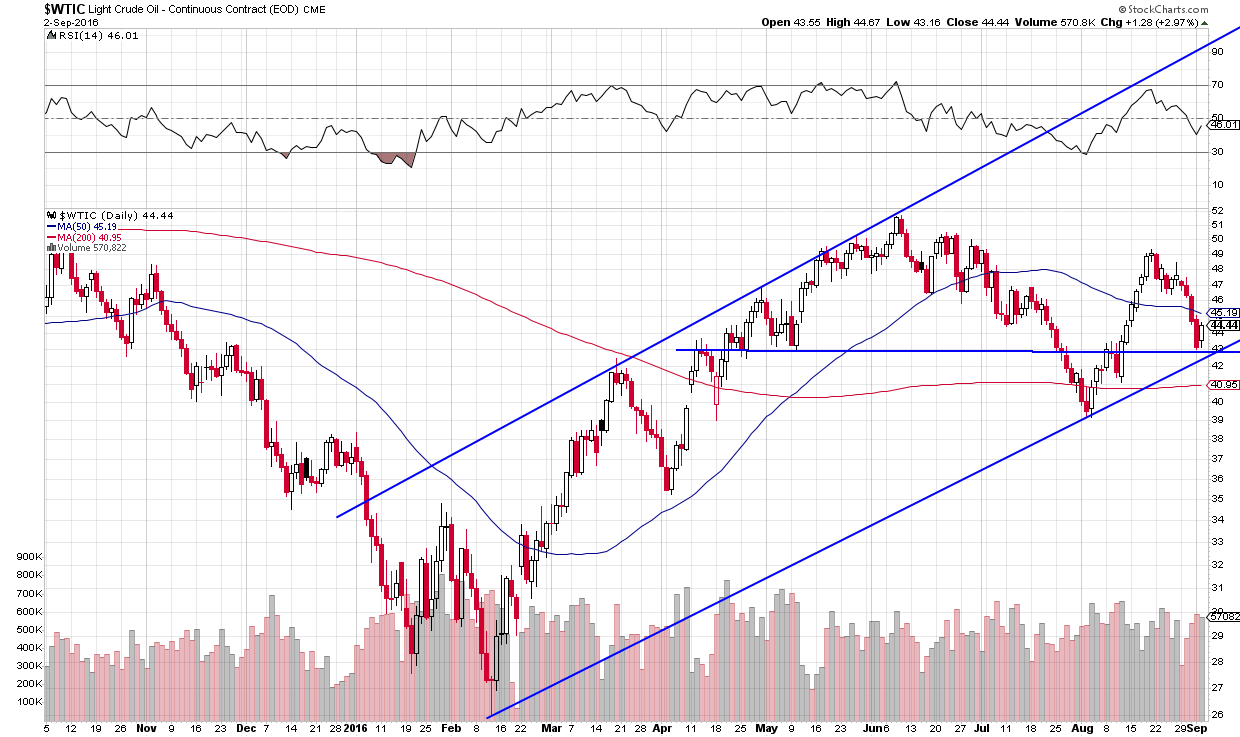

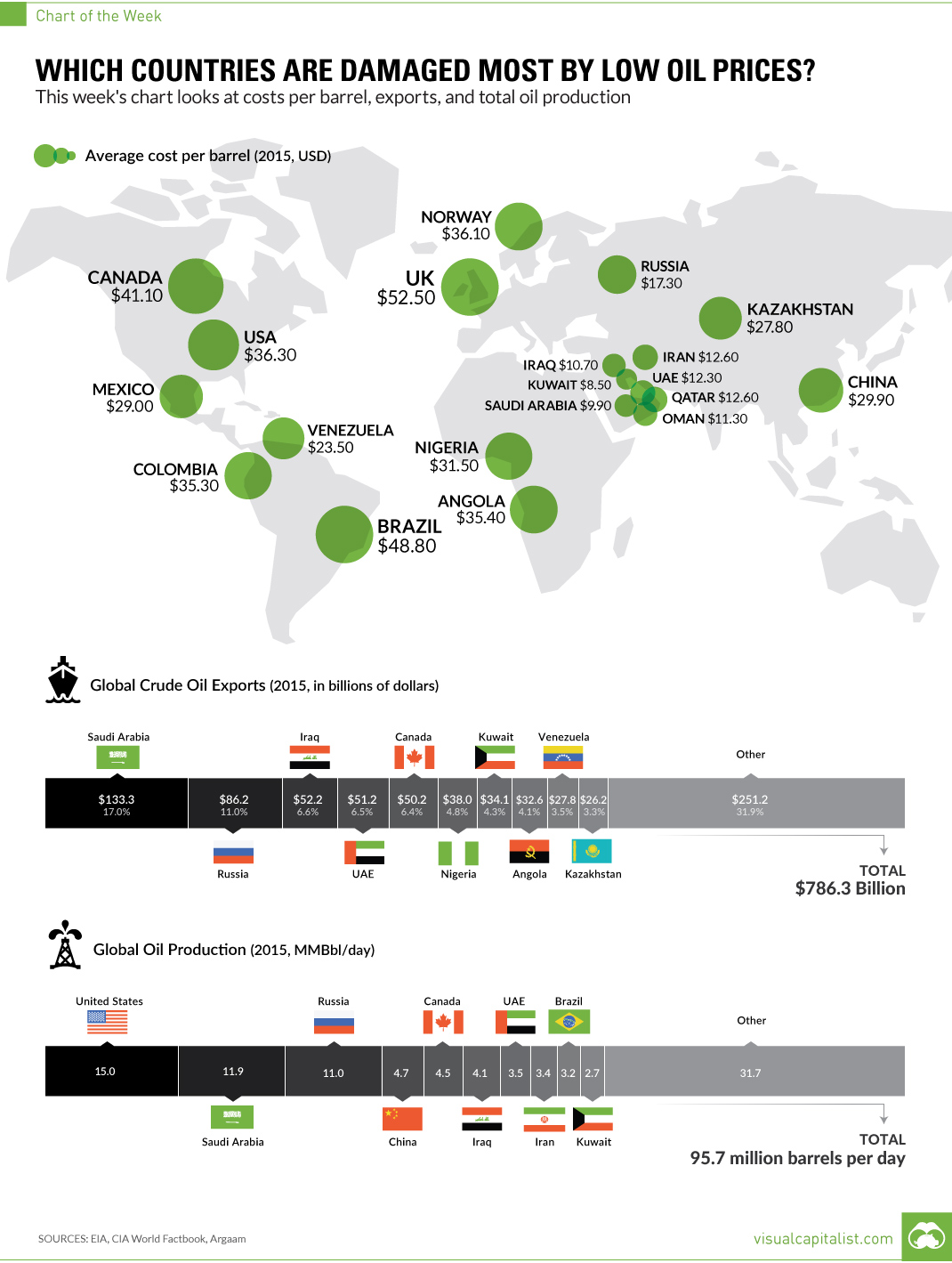

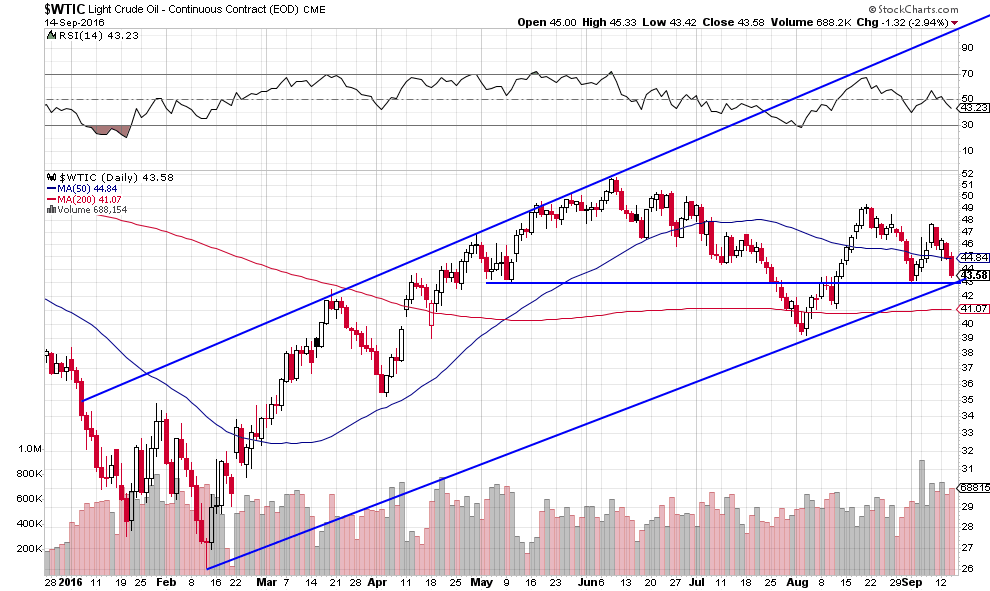

C’est donc la SURPRODUCTION US, suivie par celles de l’Arabie Saoudite et de la Russie désireuses de conserver leurs parts du marché mondial, qui a fait chuter le prix du pétrole vers 26 USD le baril en février 2016, avant qu’il remonte du fait de la chute de cette même production US et de celles d’autres pays producteurs les moins capables de produire compétitivement à des prix très bas.

–

–

Obama a donc perdu la guerre des prix parce que la production US s’est effondrée (voir la chute des oil rigs sur le graphique ci-dessous) et que la plupart des petits producteurs US, très endettés, sont en quasi faillite.

–

–

–

Les USA sont toujours des importateurs de pétrole:

–

–

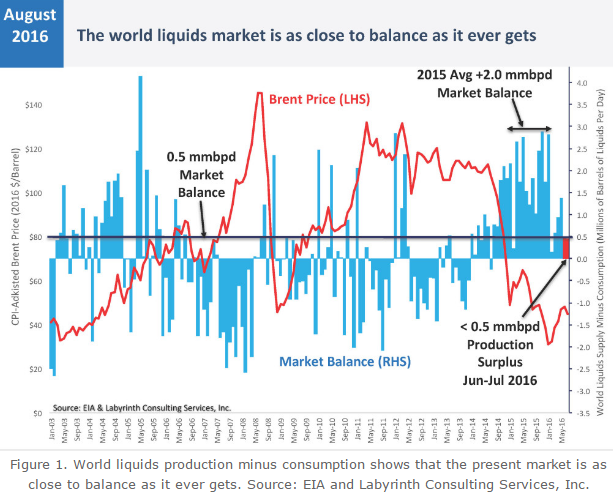

Le prix du pétrole, alors même que cette matière première a dorénavant atteint un équilibre entre sa production et sa consommation (peut-être le plus stable jamais atteint depuis le début des années 2000 selon les meilleurs spécialistes), que son cours (quasiment incompressible en dessous d’environ 38/40 USD le baril) est ridiculement bas et que les principaux pays producteurs n’ont plus d’autre choix que d’agir de concert pour le soutenir et le faire remonter afin de rétablir leur situation financière très détériorée, reste manipulé à la baisse (par l’Administration US évidemment, au détriment des producteurs et de l’emploi US) pour entretenir artificiellement sa sous-évaluation (faussement jugée bénéficiaire pour les économies US et occidentales, alors que c’est le contraire qui est vrai: sans reprise du prix du pétrole, l’économie de la plupart de pays émergents et même des pays développés restera atone):

En revanche, les stocks mondiaux de pétrole étant élevés, c’est cela qui a empêché sa reprise au dessus des 52 USD le baril atteints en juin 2016, même si les stocks en question ont commencé de baisser.

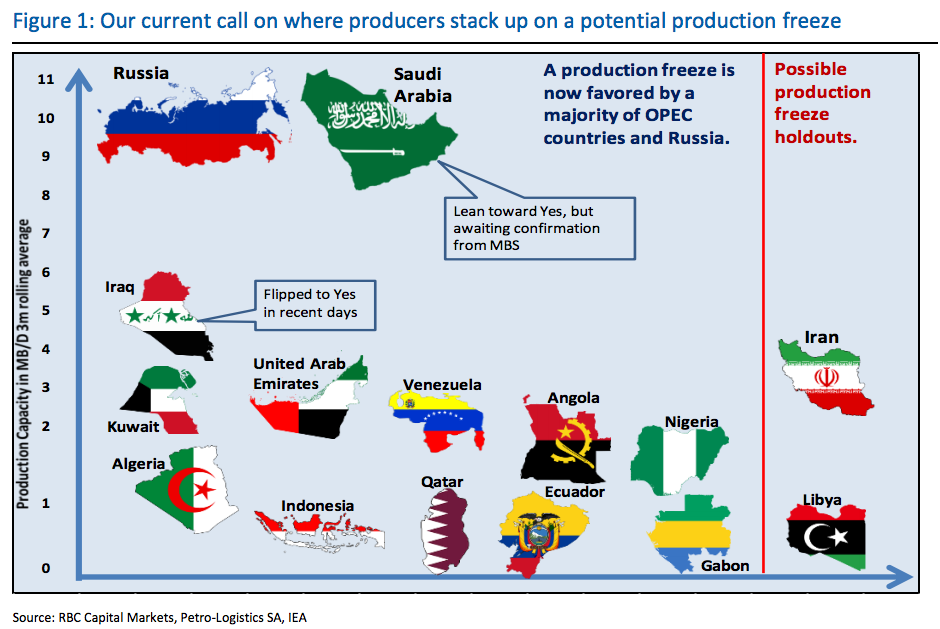

Les pays producteurs se sont déjà concertés et, lors de la réunion de l’OPEP à Alger les 27, 26 et 28 septembre 2016, en présence de la Russie, ils devraient décider, indépendamment de plusieurs mesures de soutien des prix, de geler une partie de leur production, ce qui ferait baisser les stocks et vraisemblablement remonter le cours du pétrole vers 60 / 62 USD le baril au moins avant la fin 2016. Ce qui serait par ailleurs très positif pour les actions (US surtout) mais négatifs pour les obligations d’État.

A noter que la corrélation entre le prix du pétrole et les prix des actions US est élevée, ce qui produit leurs corrections actuelles en parallèle depuis le 9 septembre 2016 sans toutefois que leurs tendances à la hausse ne soient pour le moment cassées.

–

–

–

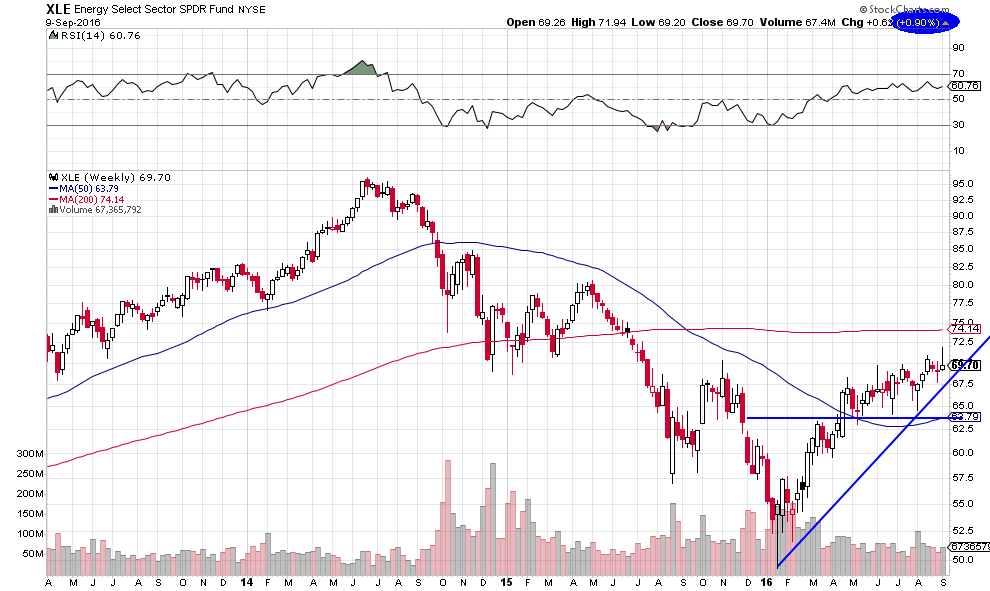

Mais le secteur de l’énergie – sur-vendu – est très prometteur, raison pour laquelle Bank of America – Merrill Lynch vient de conseiller de l’acheter:

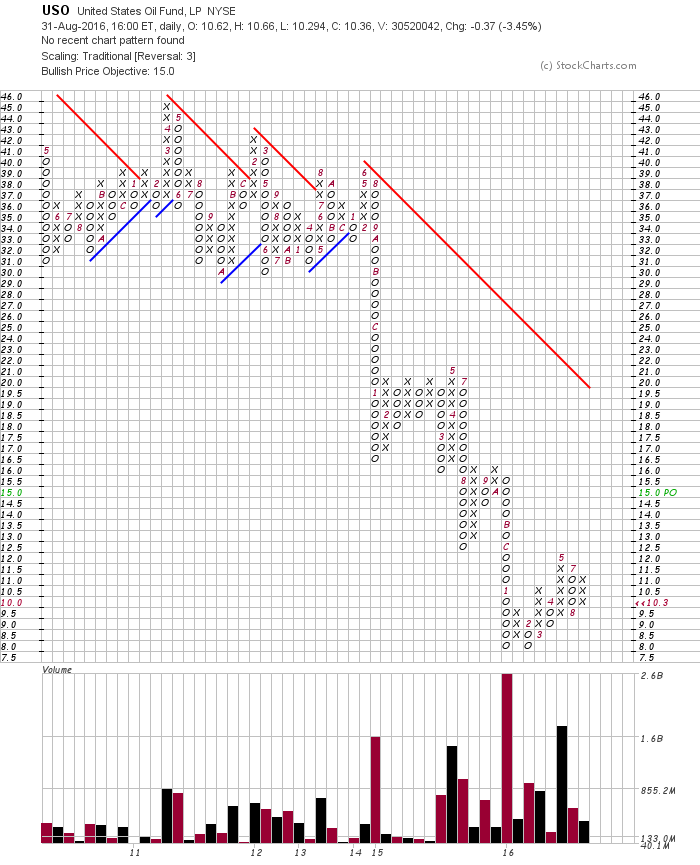

L’indice XLE des actions pétrolières et l’ETF USO du pétrole sont toujours haussiers:

–

–

–

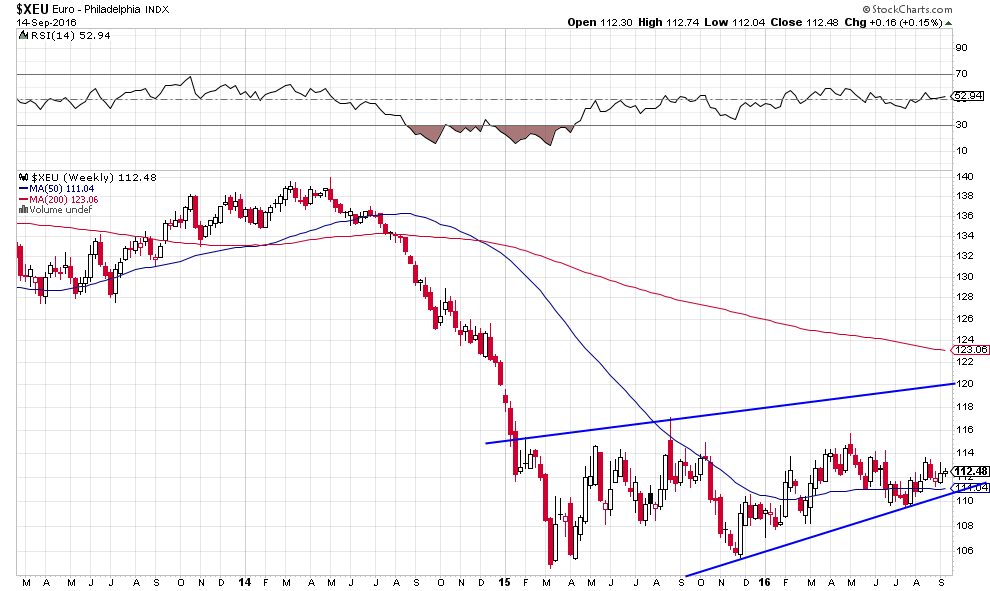

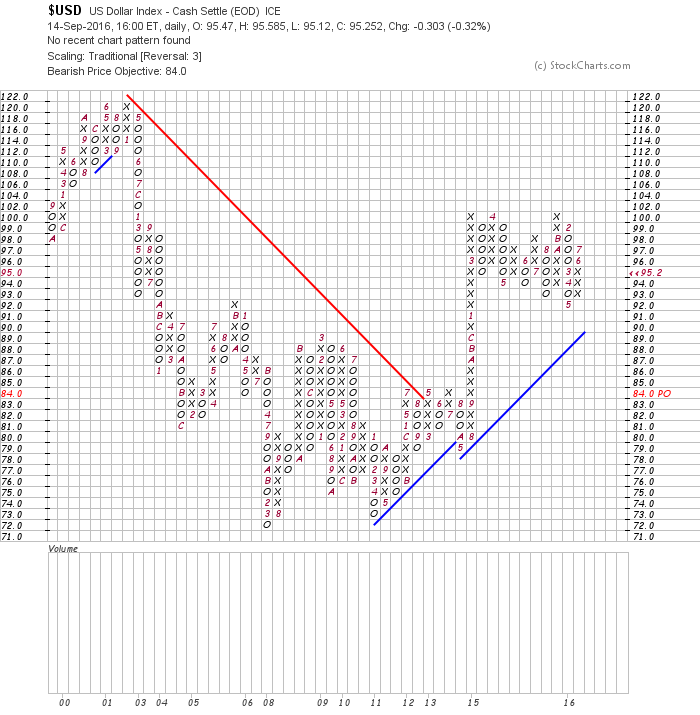

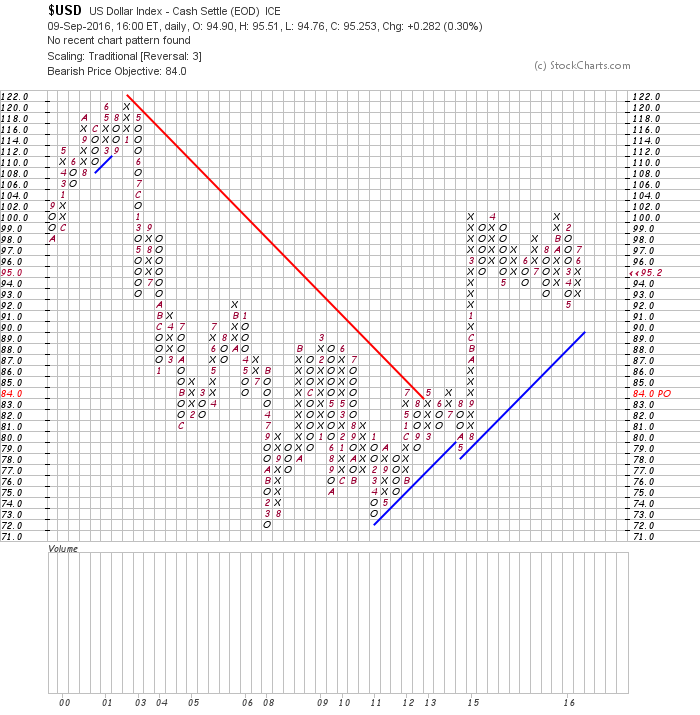

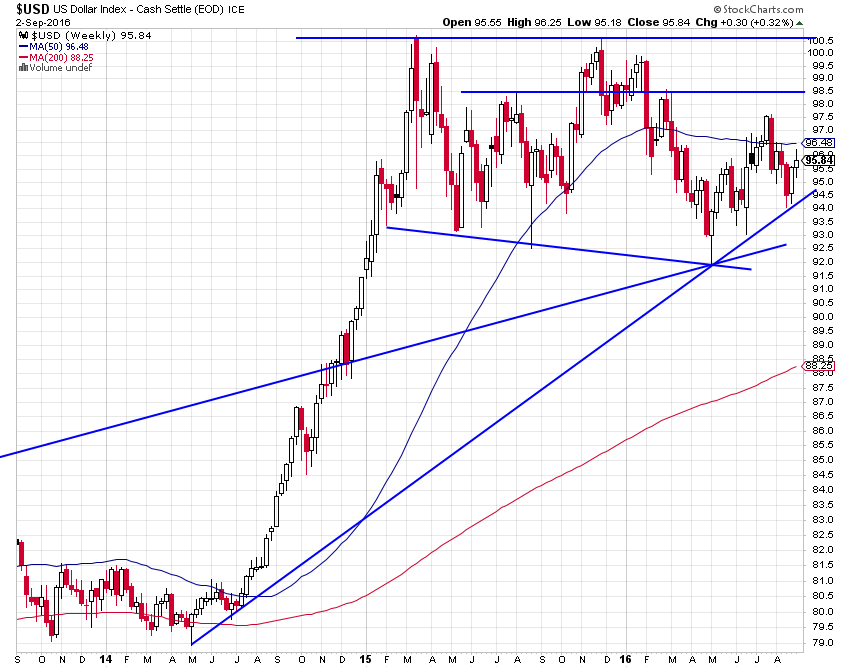

Pour ce qui concerne le dollar US, le bas niveau du prix du pétrole et la situation électorale actuelle aux USA, marquée par l’effondrement de la candidature Clinton et l’élection possible de Trump à la présidence le 8 novembre 2016, qui secoue dès à présent les marchés des changes; il y a peu de chances qu’il remonte avant fin 2016 contre la plupart des monnaies, l’euro en particulier.

Les récentes prévisions de hausse du dollar US et de chute de l’euro d’ici fin 2016 par la plupart des banques (sauf J.P.Morgan) sont irréalistes. Nous pensons au contraire que l’euro/dollar US pourrait monter vers 1,20 avant la fin 2016, non pas parce que l’euro est une bonne monnaie (c’est une horreur qui tue la croissance européenne) mais parce que le dollar US est dans une tendance baissière qui n’est pas du tout terminée. Chute du dollar US qui profiterait aux actions US et émergentes (des BRIC en particulier) comme aux matières premières.

–

2016 year-end forecasts for euro vs. dollar

Firm

EUR/USD forecast

Change from current level*

Goldman Sachs

1.00

-8.8%

Société Générale

1.00

-8.8%

Deutsche Bank

0.90

-18%

J.P. Morgan

1.13

+3%

Barclays

0.95

-13.4%

Morgan Stanley

1.00

-8.8%

Credit Suisse

1.00

-8.8%

Bank of America Merrill Lynch

0.95

-13.4%

Average

0.9913

-9.6%

–

–

–

13sept.

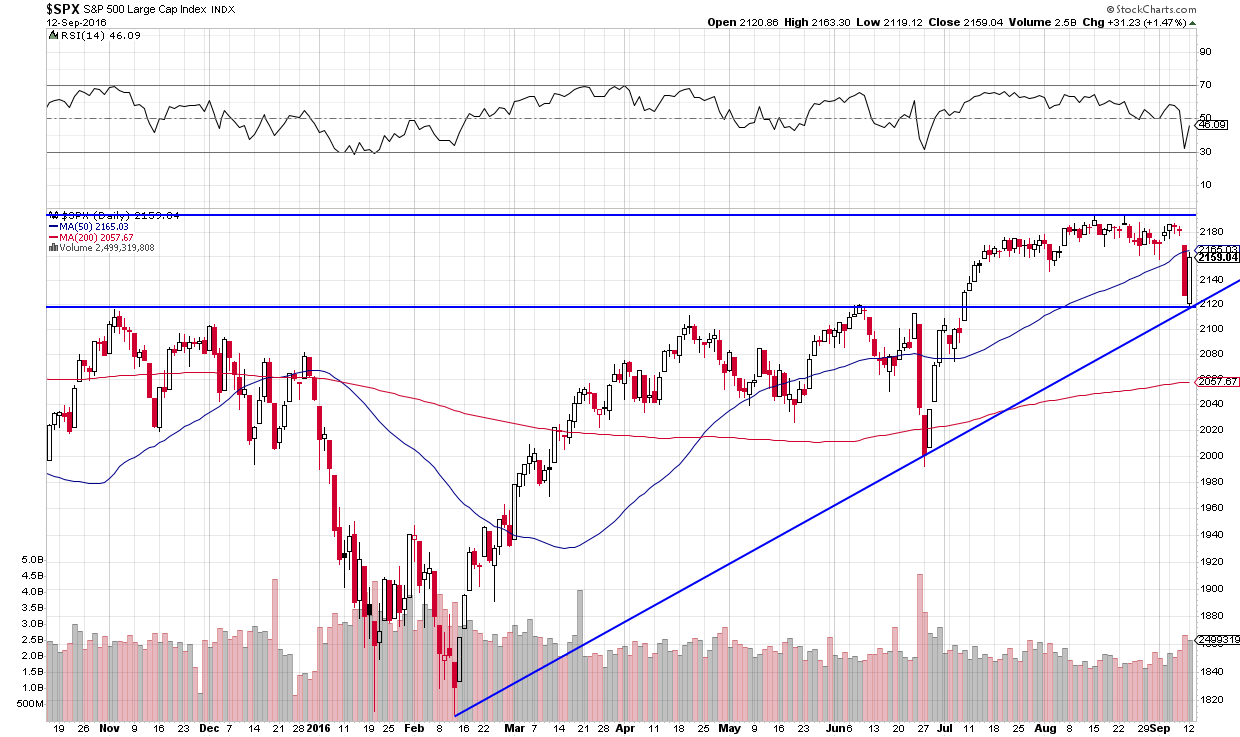

Hillary Clinton étant vraisemblablement en train de perdre l’élection présidentielle US, la Federal Reserve devrait faire tout son possible pour faire monter les actions US et ainsi, croit-elle à tort, éviter l’élection de Donald Trump

Il n’aura pas fallu attendre longtemps pour que Janet Yellen, prise de panique quant au risque de chute supplémentaire des actions US, fasse parler celles de ses marionnettes qui s’opposent à toute normalisation de la politique monétaire US et à tout relèvement du taux directeur de la Fed après avoir constaté que le discours contraire n’était pas approprié. La Fed étant déboussolée ne peut que produire des messages contradictoires montrant qu’elle ne sait pas où elle va, idem pour la BCE et la Banque du Japon.

D’autant que, maintenant, Hillary Clinton est vraisemblablement en train de perdre l’élection présidentielle US, ce qui va contraindre la Fed à faire tout son possible pour faire monter les actions US et ainsi éviter, croit-elle à tort, mais c’est la seule chose qu’elle puisse faire avec l’organisation d’une baisse du dollar US (dont il faut en garder le moins possible), l’élection de Donald Trump.

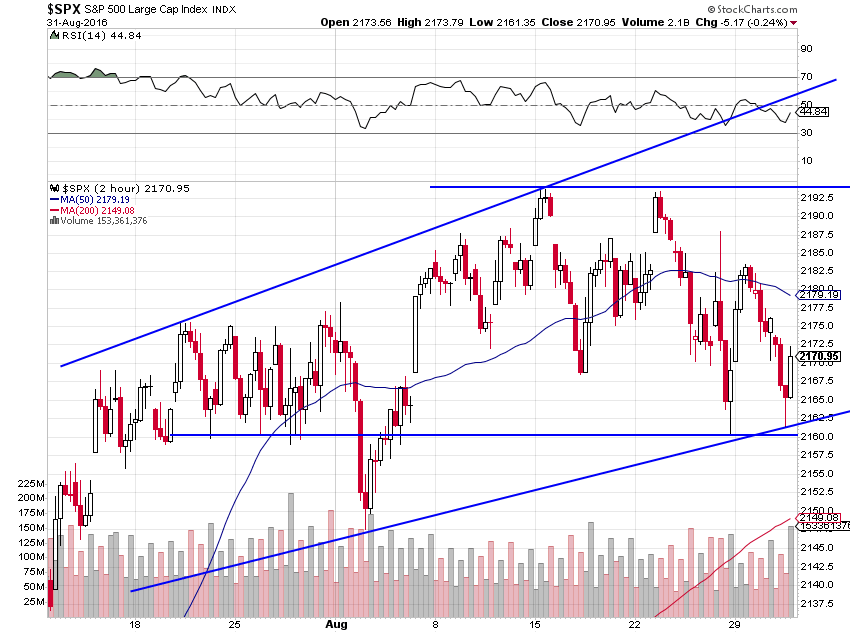

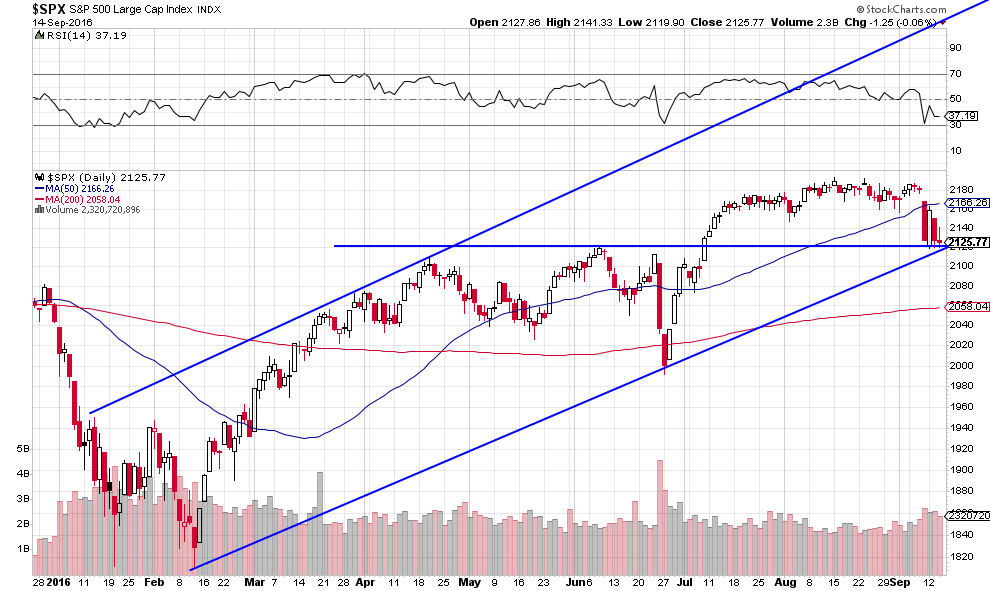

Le support du S&P500 vers 2120 devrait tenir puis la cassure des 2194 probablement intervenir d’ici quelques temps; mais, pour le moment, il faut à notre avis attendre encore avant de reprendre des positions longues que le marché se stabilise. En tous cas, nous pensons toujours qu’il ne faut pas actuellement shorter les actions.

–

–

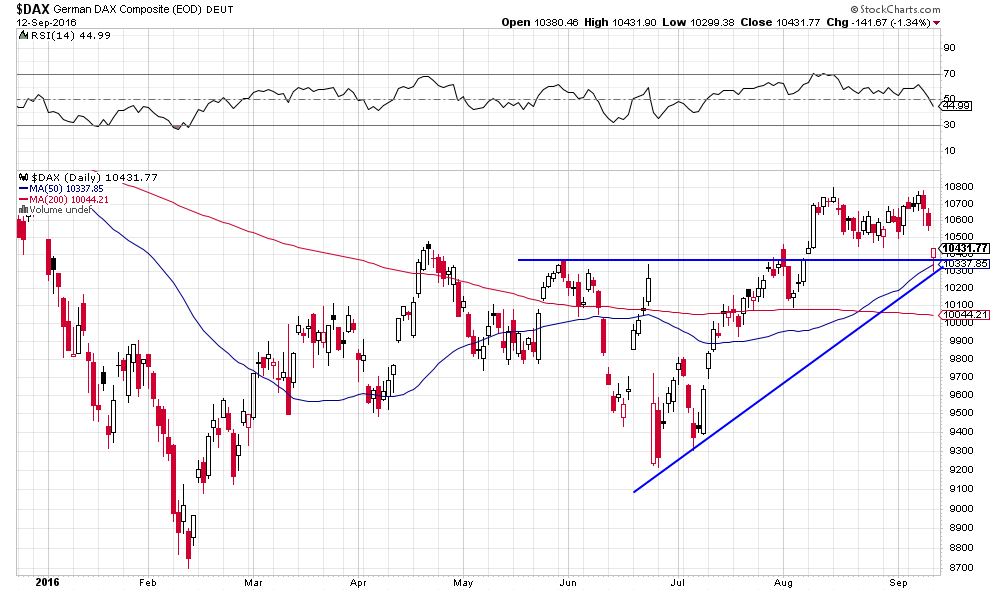

La reprise du S&P500 devrait faire remonter le Dax, moins volatile et meilleur marché.

Les Américains rejettent Hillary Clinton dont tout démontre qu’elle est incapable de devenir présidente, d’autant qu’elle n’a pas de programme sauf une vague continuation du « mensonge Obama »:

Tout comme en 2017 les Français rejetteront Hollande et la gauche en France et comme les Allemands rejetteront Merkel et la CDU en Allemagne, leurs matraquages fiscaux et leurs politiques migratoires insensées, destructrices des identités des peuples:

Une éventuelle hausse du taux directeur de la Federal Reserve le 21 septembre 2016 n’aurait pas nécessairement d’effet haussier sur le dollar US étant donné que ce ne sont pas seulement les taux d’intérêt à moyen et long termes US qui montent mais ceux affectant les autres monnaies aussi, ce qui signifie que le différentiel de taux ne s’accroitrait pas en faveur du dollar US mais resterait stable entre les différentes monnaies.

Deux autres raisons militent pour la faiblesse du dollar US, à savoir la remontée de Donald Trump dans les sondages d’intention de votes à la présidentielle US du 8 novembre 2016 et la chute parallèle d’Hillary Clinton, dont les insultes répétées aux électeurs et la grave maladie qui la frappe fragilisent de plus en plus la probabilité de son élection, parce qu’une augmentation des chances de victoire de Trump pourrait faire sensiblement chuter le dollar US.

En outre, lorsque les actions US baissent peu de temps avant l’élection, cela affaiblit les chances de réélection du parti sortant, c’est-à-dire de Clinton, et renforce les chances du parti challenger, c’est-à-dire de Trump. Telle est la raison pour laquelle la Federal Reserve, qui veut l’élection de Clinton et la défaite de Trump, y réfléchira à deux fois avant de faire quoi que ce soit qui puisse faire chuter plus avant les actions US. Motif pour lequel nous n’allons pas short sur les actions US, sur lesquelles nos positions sont à zéro sauf sur les actions des sociétés pétrolières que nous conservons.

On se souvient que Trump ayant pronostiqué récemment la chute des actions US en tirerait argument si elle se poursuivait pour expliquer aux Américains combien la gestion de la Fed et de l’administration Obama-Clinton a été mauvaise:

Les graphiques Fractal daily et weekly sont haussiers sur le pétrole:

–

–

–

09sept.

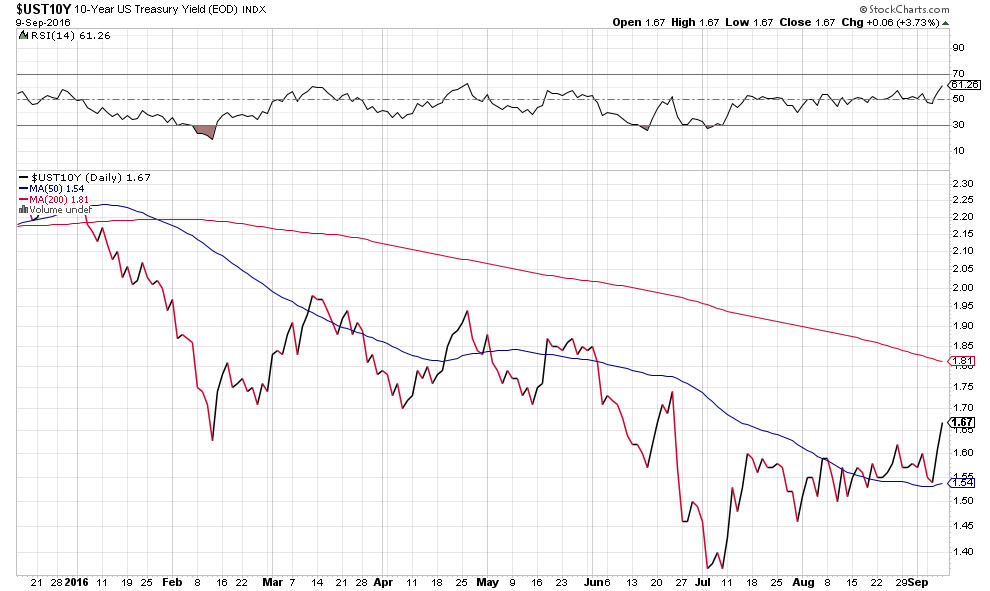

Les marchés d’actions sont enfin sortis de leur torpeur estivale, en raison d’un mini krach obligataire !

Nous écrivions le 31 aout 2016: « Étant donné qu’à l’évidence le marché des actions US patine dans une étroite zone de congestion dont il ne parvient toujours pas à sortir à la hausse, nous avons ce jour à l’ouverture pris les profits sur les deux tiers environ de nos achats d’actions US et d’ETF long et ultra long actions US, ce qui nous permet d’encaisser du cash que nous mettrons à profit pour en racheter, soit en cas de correction, soit en cas de nette cassure à la hausse du S&P500 au dessus de 2194. Nous gardons en dollars US le produit de ces ventes. Nous restons avec nos positions à la hausse ETF long et ultra long Dax et pétrole à hauteur d’environ 15% en moyenne de la valeur de nos comptes-clients ».

N’ayant pas repris de nouvelles positions depuis cette date (étant donné que le S&P500 n’a pas cassé à la hausse les 2194, que le Nasdaq Composite Index n’a pas cassé à la hausse par deux clôtures les 5275 et que le $Stoxx600 n’a pas non plus cassé à la hausse par deux clôtures les 355), à l’exception d’achat d’actifs pétroliers (ETF et actions) pour environ 8% de nos comptes clients, nous sommes donc faiblement engagés à hauteur d’un total de 23% desdits comptes.

Positions que nous conserverons parce que nous croyons toujours à la hausse du pétrole et des actions pétrolières et que nos avoirs en dollars US sont ainsi protégés pour le cas où la monnaie US chuterait.

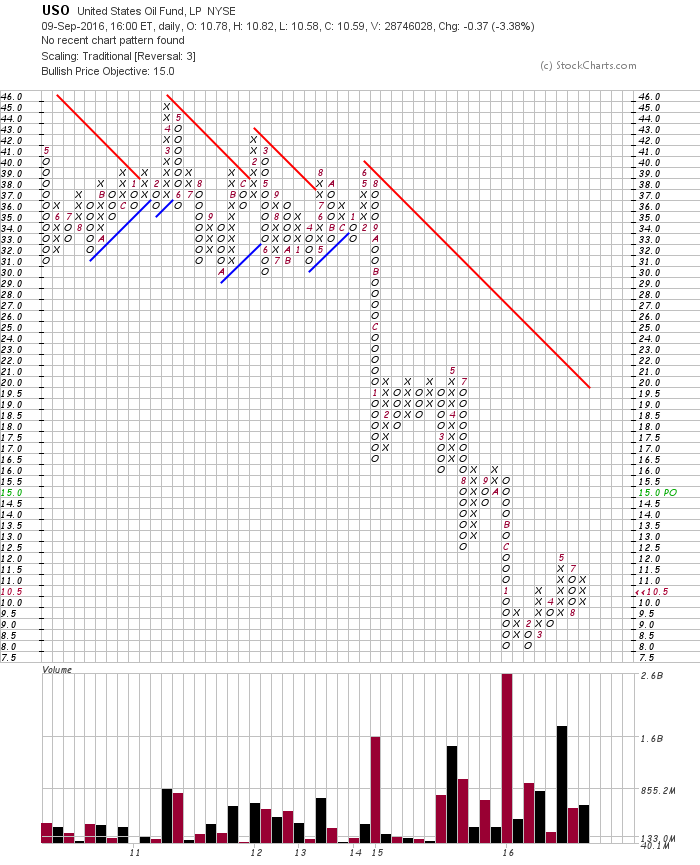

A noter que, même en tenant compte de leur baisse de ce jour, le prix du pétrole est en hausse de +3,24% cette semaine et que celui de l’indice XLE des actions des sociétés pétrolières est en hausse de 0,90% cette semaine.

–

–

–

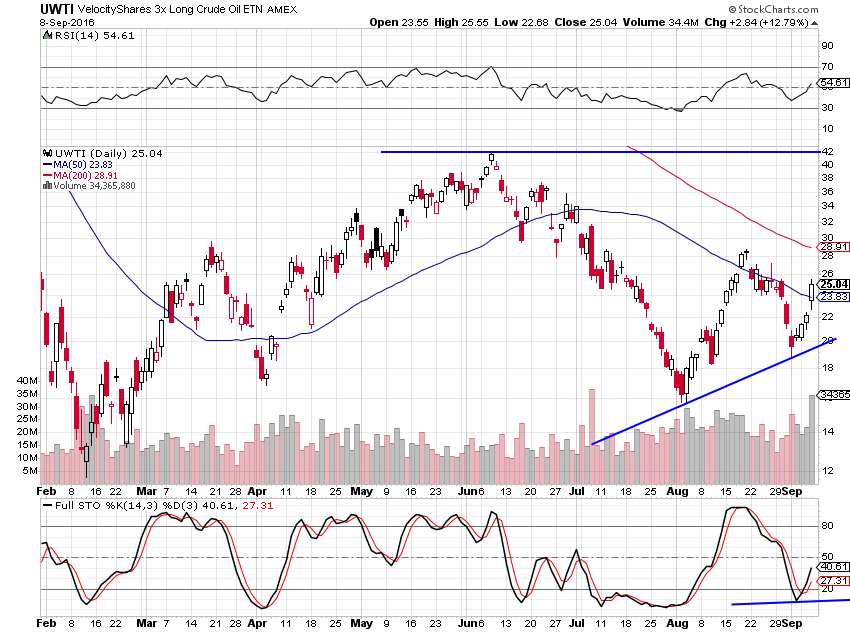

L’USO et l’UWTI restent haussiers:

–

–

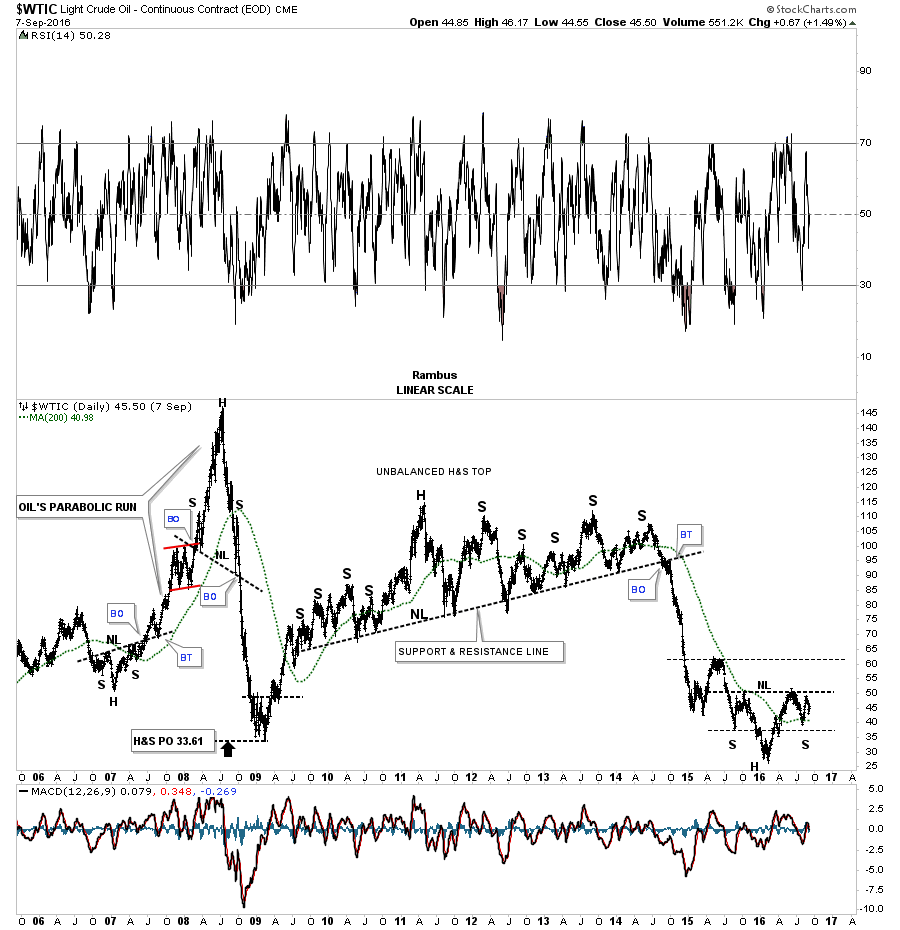

Formation en tête-épaules inversée haussière sur le pétrole dont le prix est historiquement très bas:

–

–

–

Les actions ont chuté en raison d’un mini krach obligataire que nous avions parfaitement vu venir puisque nous sommes restés complétement à l’écart des obligations d’Etat ou d’entreprises depuis des mois et que nous avions mis en garde répétitivement contre la bulle obligataire. A noter que les métaux précieux aussi ont baissé, en raison de la hausse des taux à moyen et long termes US, métaux sur lesquels nous sommes et restons sans positions.

–

Une baisse des TLT (obligations d’Etat US) vers 130 est possible, rester sans position sur cet actif :

–

–

La question de savoir si la Federal Reserve va ou non remonter son taux directeur en septembre 2016 n’a plus grande importance puisque la valorisation des taux à 10 ans US vers 1,675% intègre déjà un relévement dudit taux directeur de beaucoup plus de 0,25%, autrement dit le marché a fait le travail de la Fed ou c’est plutôt la Fed qui l’a incité à le faire par les déclarations contradictoires irresponsables de ses dirigeants divisés comme jamais.

Notre stratégie à court terme: ne rien acheter de plus et attendre quelques jours que les marchés se stabilisent avant de décider quoi que ce soit et observer en attendant les statistiques économiques qui seront publiées.

08sept.

Acheter du pétrole et les actions de sociétés pétrolières, c’est en soi justifié par la reprise durable de cette matière première mais c’est aussi le meilleur moyen de se protéger contre la faiblesse du dollar US

Nous ne comprenons pas les motifs de la faiblesse du dollar US et donc de la force relative de l’euro ou du yen japonais, étant donné que les différentiels de croissance économique, de taux d’intérêt et de valeur des marchés d’actions ou des actifs immobiliers sont ultra favorables pour les USA et que ces derniers, ayant cessé le Quantitative Easing, créent proportionnellement beaucoup moins de dollars US que les banques centrales européenne et du Japon créent d’euros et de yens. D’autant que l’Union européenne se trouve dans des crises politique, économique, géopolitique, d’identité et de subversion migratoire majeures qui ne devraient pas inspirer les détenteurs d’euros à en garder trop. Encore un mystère du centralisme monétaire mondial qui ne cesse de produire toutes sortes de distorsions…

–

Deutsche Bank reste négative sur l’Union européenne:

–

–

De telle sorte que nous avons arbitré le plus possible nos avoirs en dollars US, soit détenus en cash, soit engagés dans des opérations de marché en dollars US, par l’achat du pétrole via les ETF (USO, UWTI, ERX ) et accessoirement des actions de sociétés pétrolières (Marathon, Devon, Imperial, Schlumberger, Phillips 66, Rosneft). Nous conseillons à tous ceux qui détiennent des dollars US d’en faire de même, la faiblesse persistante du dollar US étant probable jusqu’à ce que la Fed relève son taux directeur (en décembre 2016 ?), à moins que la crise politique dans les pays du « Club Med » (Italie, Espagne, Grèce, Portugal, France) s’aggrave.

D’autant que les paramètres du marché du pétrole sont en train de se rééquilibrer et que l’accélération de sa hausse est maintenant en vue, nonobstant le fait que la baisse du dollar US fait mécaniquement monter les prix des matières premières comme le pétrole.

La hausse de l’UWTI vers 42 USD est une quasi certitude, ne la ratez pas:

–

–

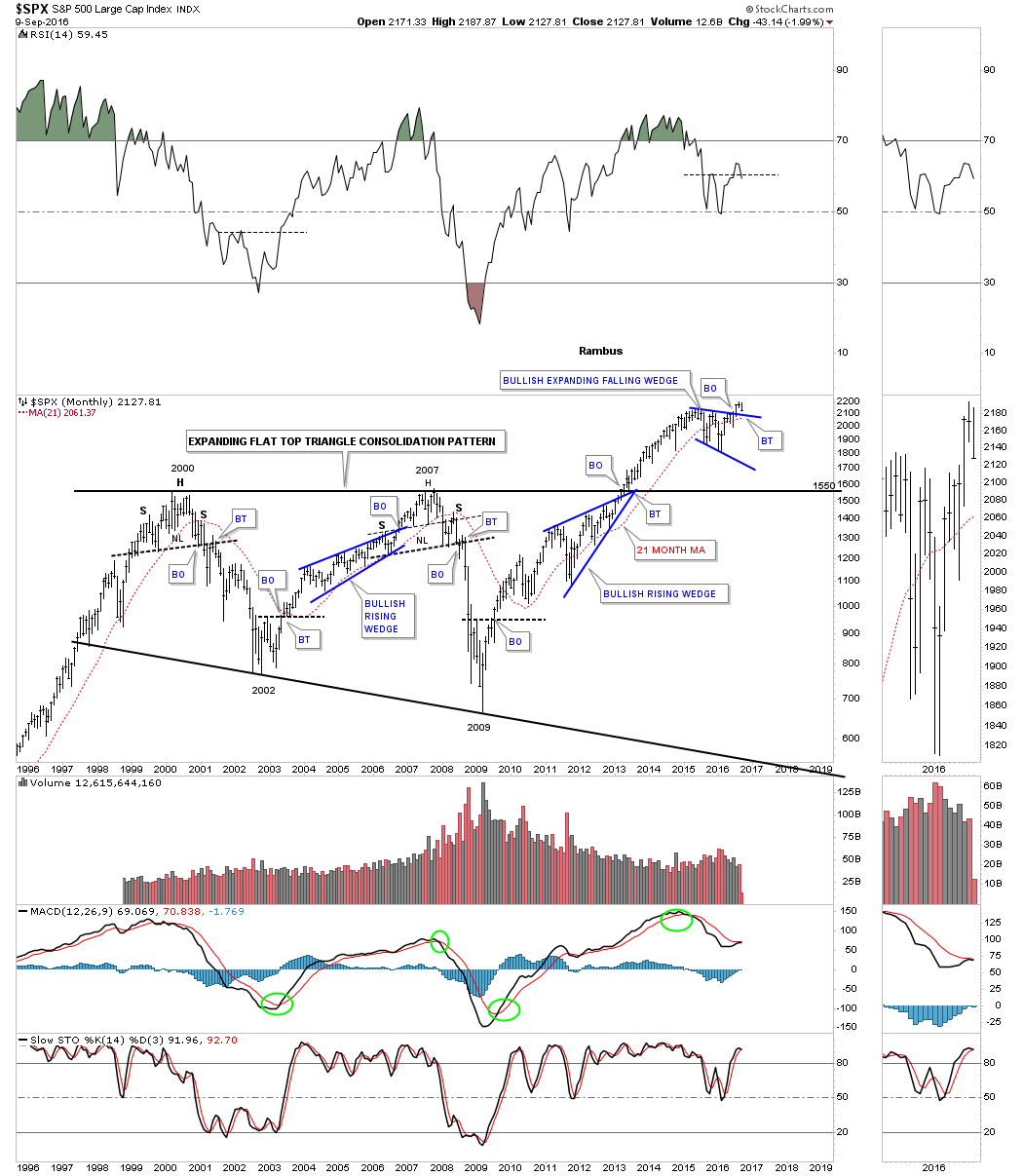

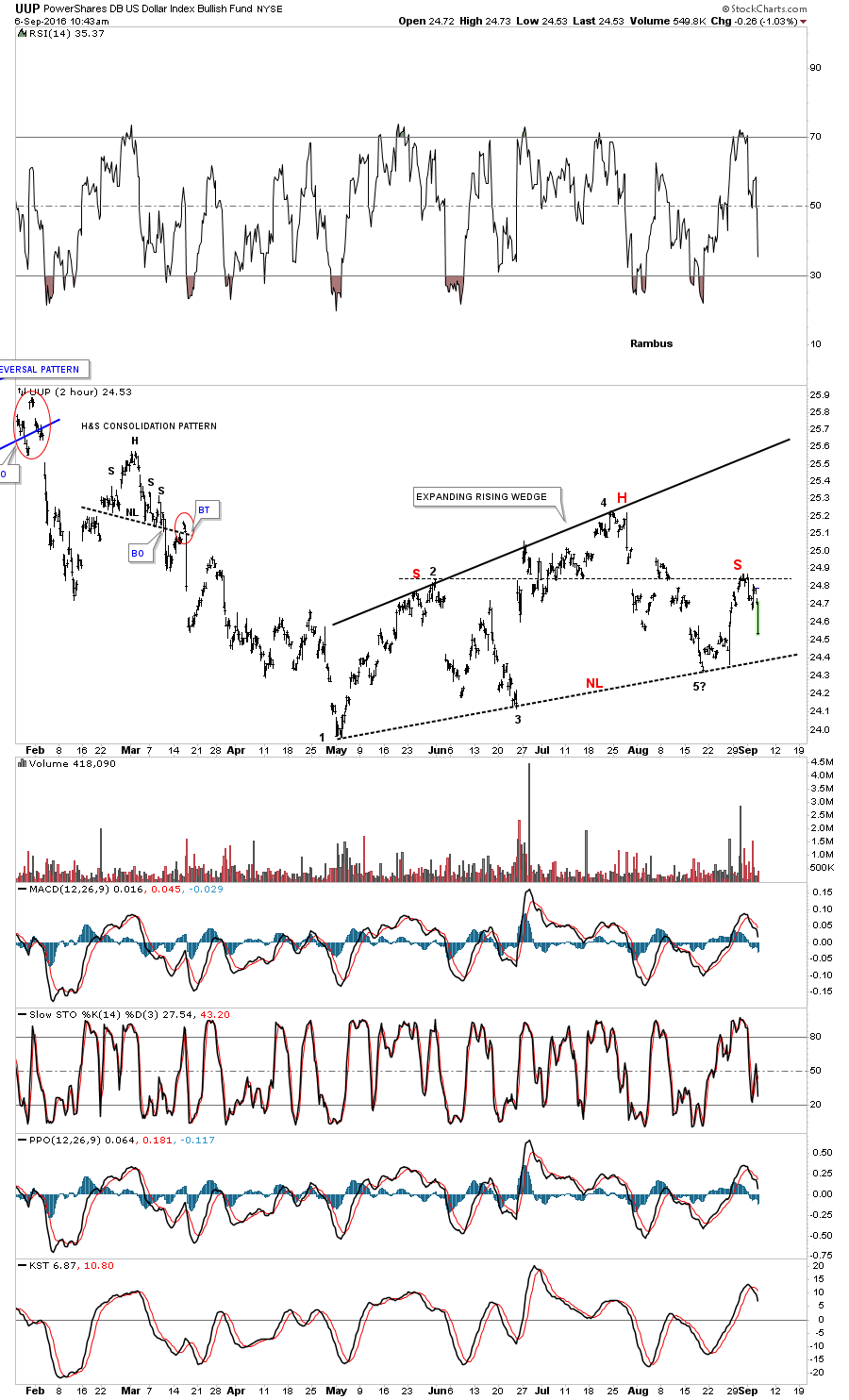

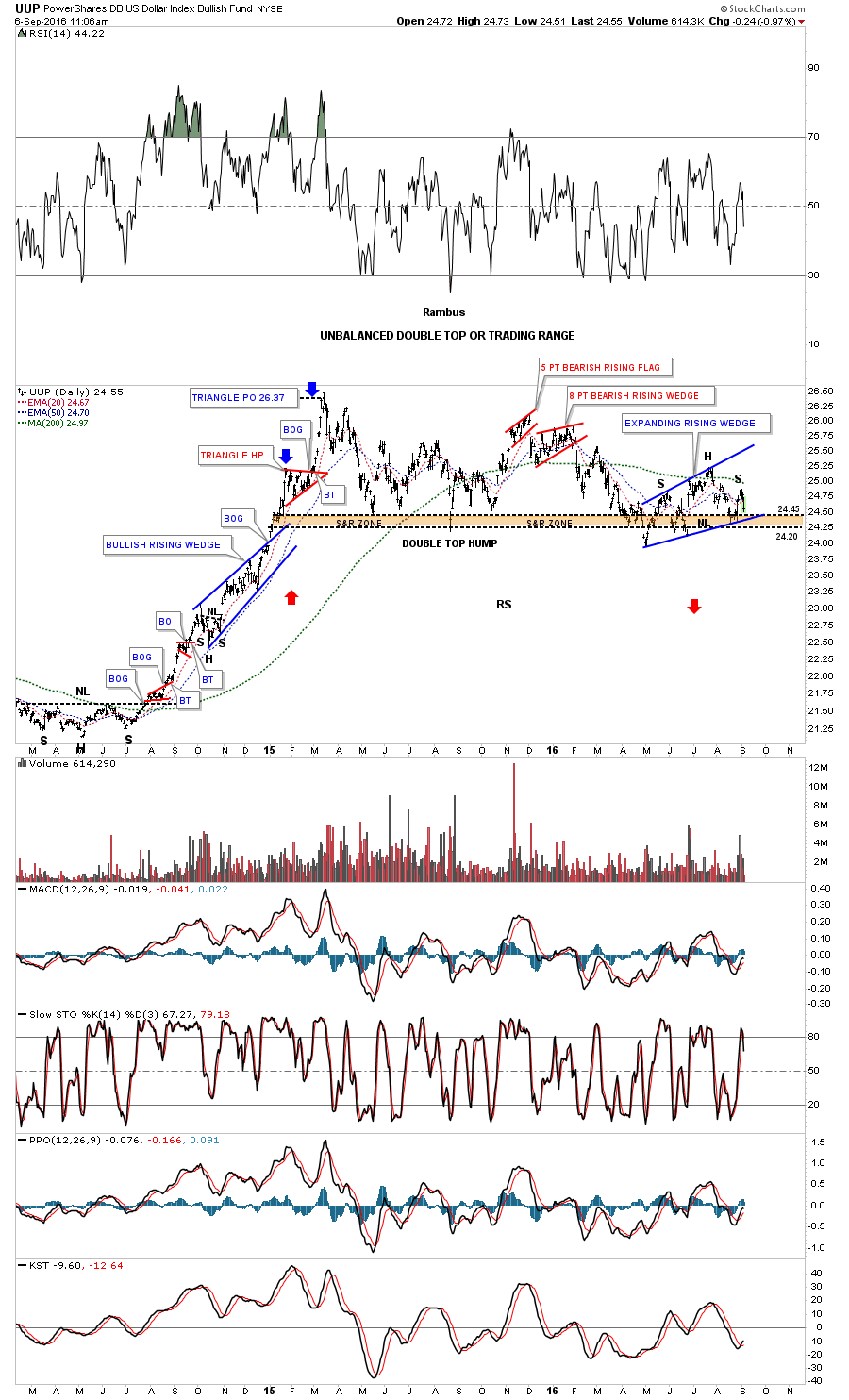

Rambus, en se basant sur l’UUP, pense que le dollar US pourrait baisser plus -sans toutefois s’effondrer- (ce qui ne serait pas seulement positif pour les matières premières mais aussi pour les actions US, anglaises et émergentes mais pas pour les actions d’Europe continentale).

–

–

–

06sept.

La dynamique haussière de certains marchés d’actions et du pétrole reste intacte

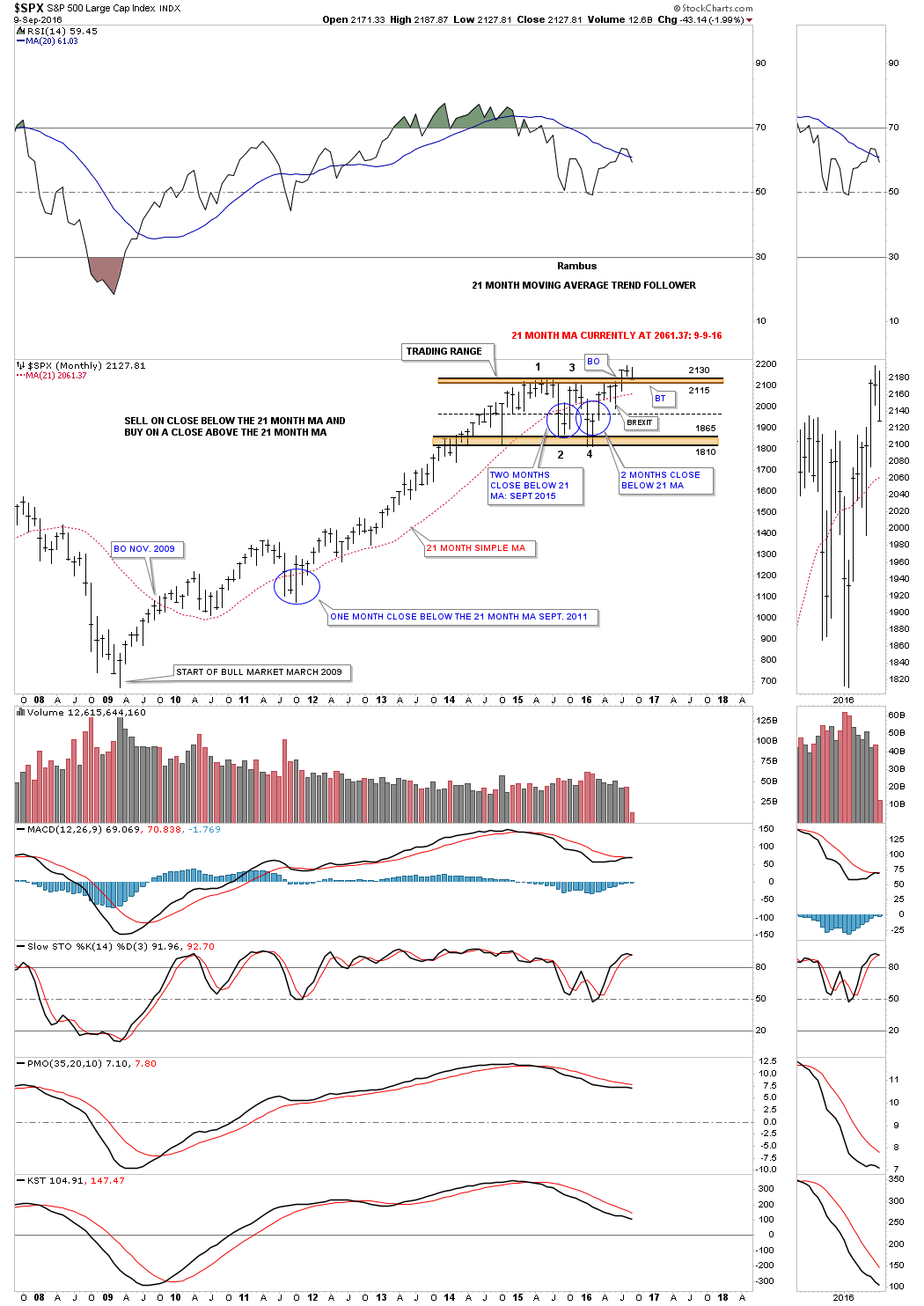

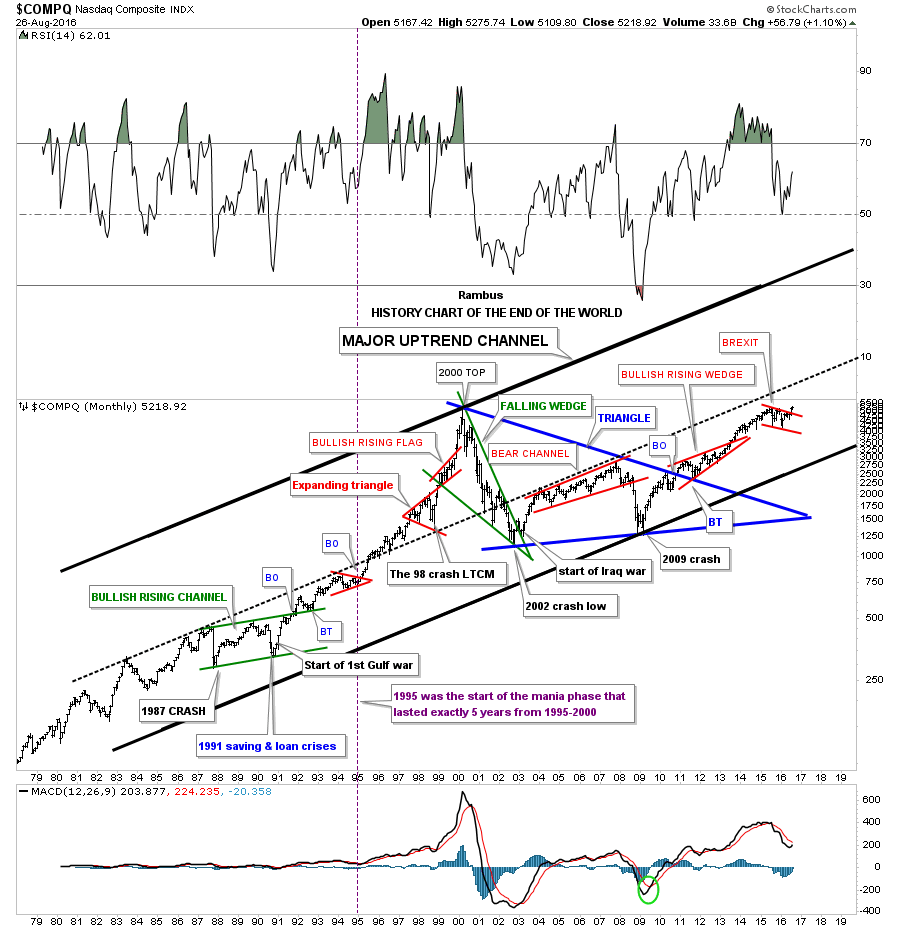

L’un des bons analystes dont nous suivons certains conseils, Rambus, reste haussier sur les actions US, le Nasdaq Composite Index se trouvant selon lui dans un grand bull market qui tire tous les autres indices d’actions US à des degrés divers. Nasdaq Composite Index qu’il considère comme celui offrant le plus de potentiel de gain parce que c’est celui qui représente l’économie du présent (de l’age de l’information) et du futur (de l’age des technologies de l’infiniment petit -nanotechnologies- et de l’intelligence artificielle) alors que le Dow Jones Industrials et le S&P500 représentent surtout l’économie du passé (des services et des industries plutôt traditionnelles).

« I believe we’re entering into a new period of human ingenuity where technology is going to change the way we live from biotechnology, green energy, robotics, nano technology, artificial intelligence, super computers that will make today’s computers look like slide rulers from the past, space travel and exploration, and a host of other things that the best science fiction writers haven’t even thought of yet. This is all possible because of the bull market that started in 1982, which in hindsight was the birth of the information age. Many tech stocks during that bull market went up multiple times of their initial public offerings and had many splits ».

–

–

Fractal Chart haussier sur le $COMPQ:

–

–

Les meilleurs ETF à effet de levier à acheter pour se positionner à la hausse sur le Nasdaq sont selon nous le QLD et le TQQQ, nous publierons bientôt aussi une liste d’actions de ce secteur à acheter.

–

Important:

–

Nous cessons donc de considérer le DJIA et le S&P500 comme les indices de référence des actions US et, à partir de maintenant, nous nous baserons de façon PRIORITAIRE sur le Nasdaq Composite Index ($COMPQ) tant pour nos prévisions que pour nos opérations de trading. De telle sorte que si le $COMPQ casse par deux clôtures son plus haut historique récent vers 5275, nous en achèterions à hauteur de 25% de nos comptes clients émigrant ainsi des « vieux » indices et des « vieilles » actions vers de nouveaux indices et de nouvelles actions (nous oublions donc notre précédent niveau de référence vers 2194 sur le S&P500 qui ne nous parait plus pertinent pour décider de reprendre nos positions longues en totalité sur les actions US, dont nous avions vendu environ les 2/3 le 31 août 2016, pas plus que notre signal de vente dudit S%P500 en cas de cassure par une clôture de son support vers 2160 pour liquider le reste de nos positions encore longues, le niveau sur le $COMPQ à ne pas casser à la baisse par une clôture étant 5190).

–

–

———————————–

–

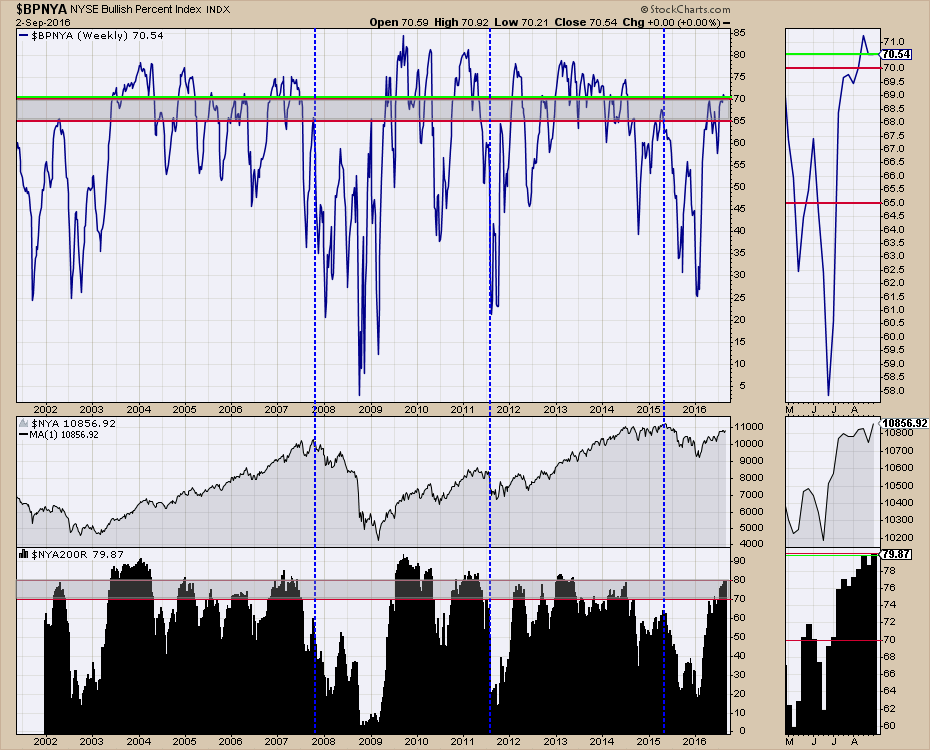

Comme l’écrit Greg Schnell de StockChart.com à propos du marché des actions US en général :

« The Bullish Percent Index (BPI’s) are very strong. This is not an overbought condition. This is a very strong, broad, bullish setup. Usually, the Bullish Percents have to start making lower lows below 50 and then a lower high before the market struggles to make higher highs. Currently, the $BPNYA is still very strong. With the Percentage Of Stocks Above The 200 DMA ($NYA200R) in the lower panel showing a lot of strength, this is not the place where we usually collapse from ».

Et le niveau des shorts sur le S&P500 continue d’augmenter: Si presque tout le monde est déjà short, il n’y a plus grand monde pour vendre encore…

–

–

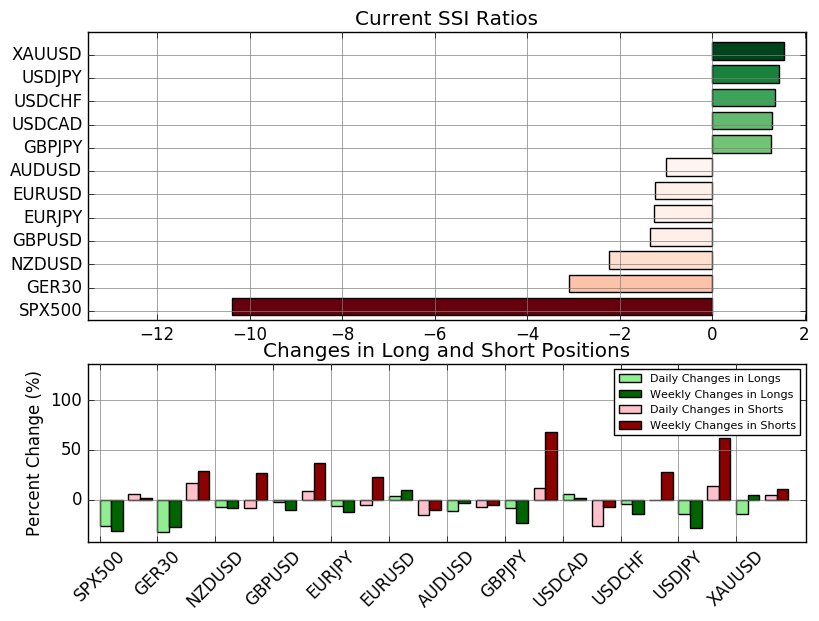

SSI Update: SPX500 at extremes of -10.4./ 03:20 – 6 sept. 2016 /

–

Fractal Chart haussier sur le S&P500:

–

–

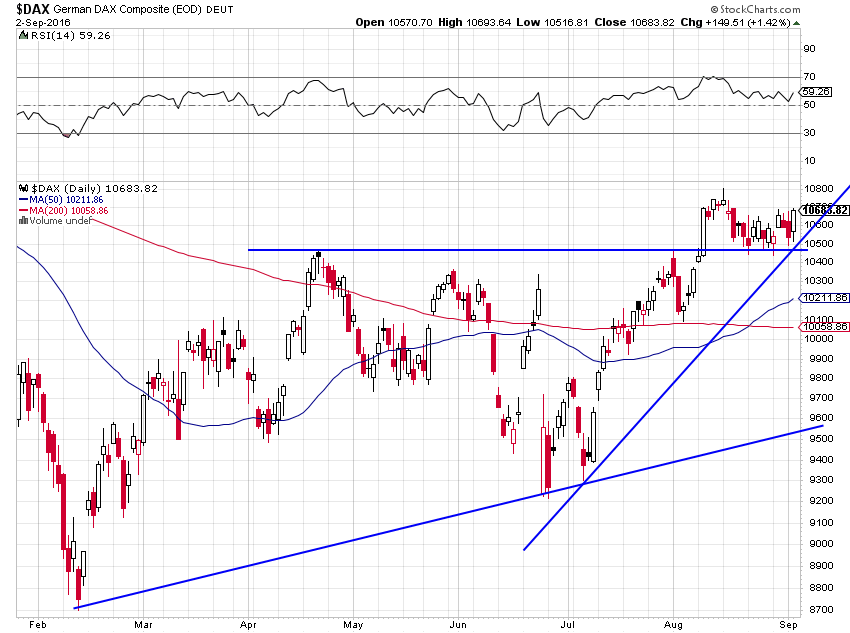

A propos des actions européennes, le Dax reste haussier et nous gardons de petites positions longues à hauteur d’environ de 8% de nos comptes clients sur cet indice:

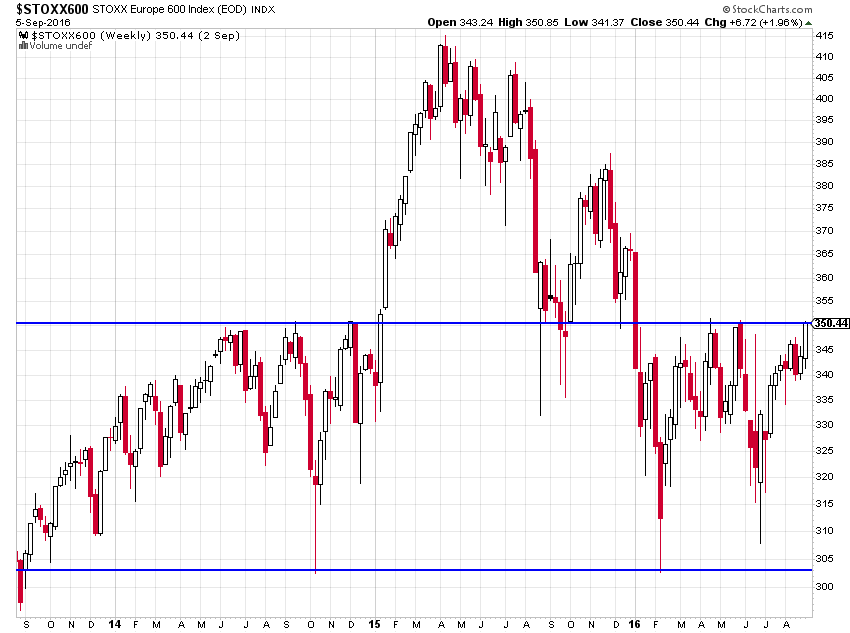

Quant à l’indice Stoxx Europe 600 des actions européennes en général, encore incertain, nous ne l’achèterions qu’en cas de deux clôtures au dessus de 355

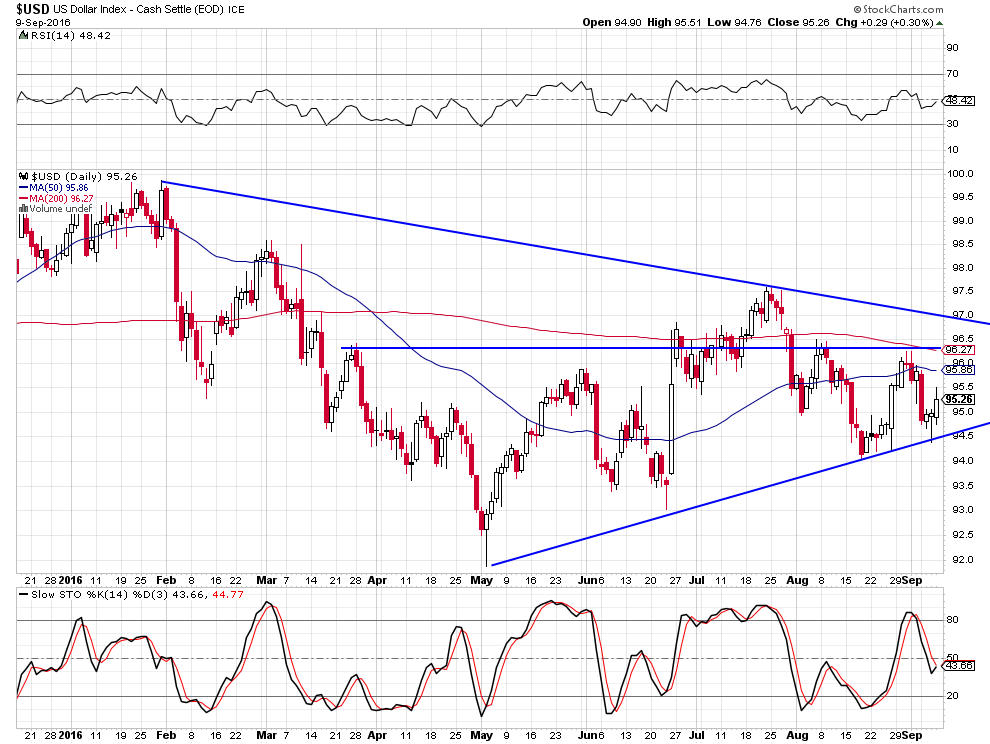

Le dollar US Index et l’euro/dollar US sont hésitants et nous restons plus ou moins arbitrés sur les monnaies entre elles:

–

Imprévisible:

–

–

Le relèvement du taux directeur de la Fed en septembre 2016 est de moins en moins probable: moins bonnes statistiques économiques US et remontée de Trump au dessus de Clinton dans les sondages d’intention de votes.

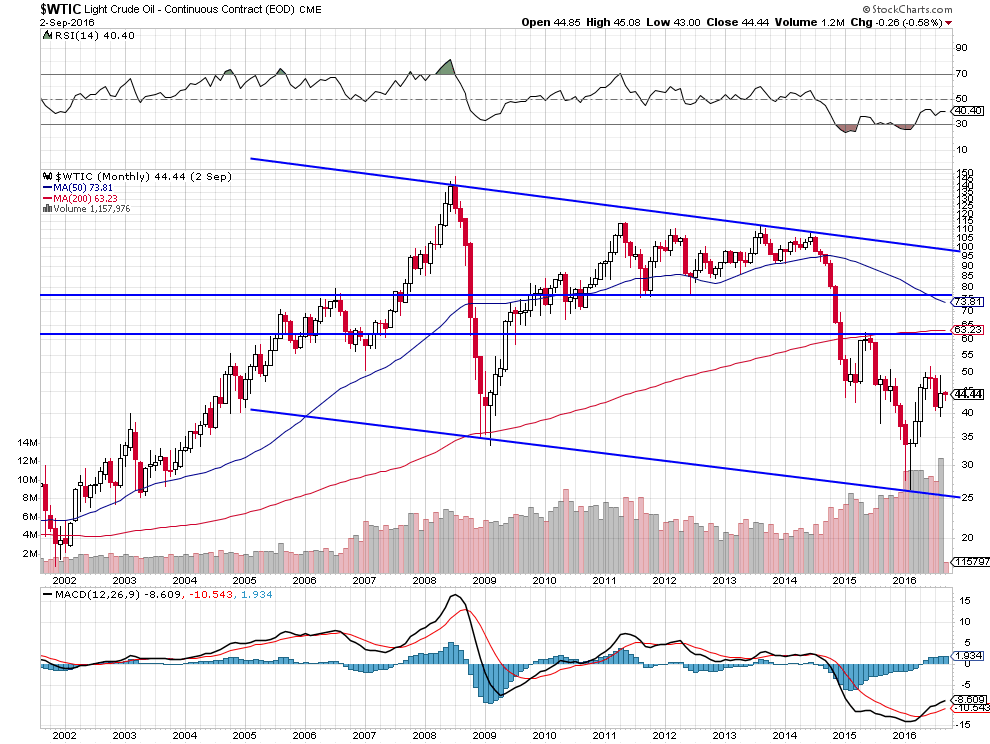

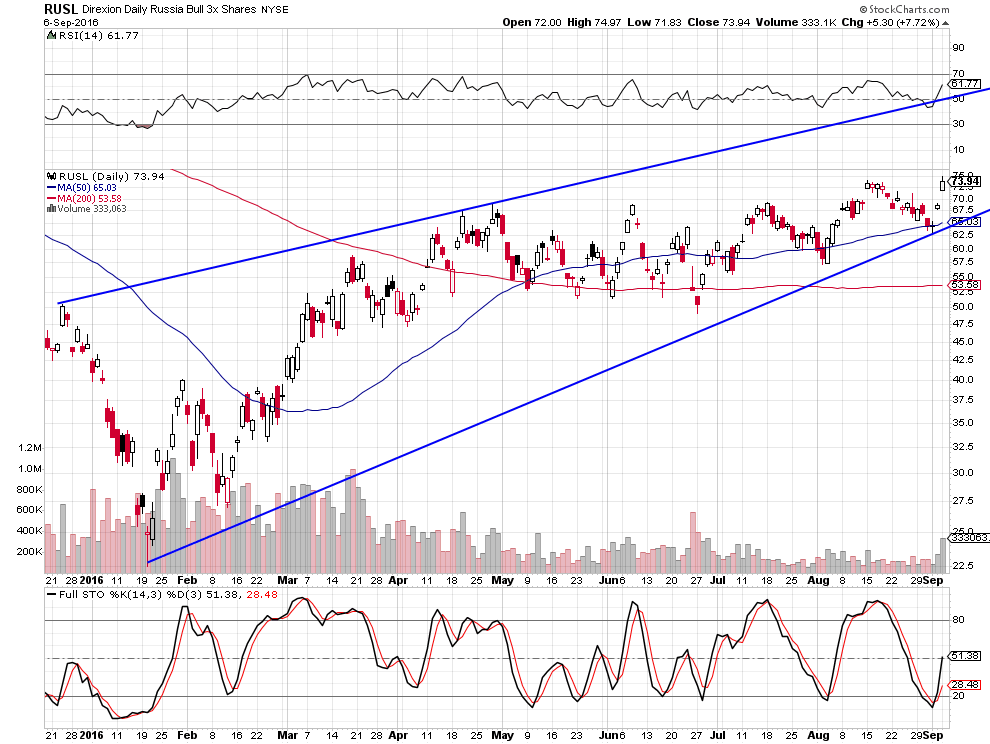

Pour ce qui concerne le pétrole et les actions des sociétés pétrolières, sur lesquels nous restons long, la plupart des analystes continue de se tromper, le bear market est fini et le bull market a commencé. Parce qu’un équilibre évident entre la consommation et la production a été atteint, parce que l’augmentation des stocks qui persiste n’est pas due à la surproduction ni à la chute de la consommation mais au fait que les grandes compagnies pétrolières préfèrent stocker que de vendre aux bas prix actuels et, surtout, parce que la coopération de l’Arabie Saoudite et de la Russie (les deux premiers producteurs mondiaux) devrait permettre un accord de soutien des prix avec les membres de l’OPEP fin septembre 2016 à Alger, en vue de la privatisation partielle dans les meilleurs conditions de leurs compagnies respectives. Notre objectif de hausse du WTIC se situe vers 63 USD le baril avant fin 2016 (là où passe la moyenne mobile mensuelle à 200 jours). A noter la hausse des actions russes (RUSL) et de Rosneft, en particulier, cotées à New York en USD .

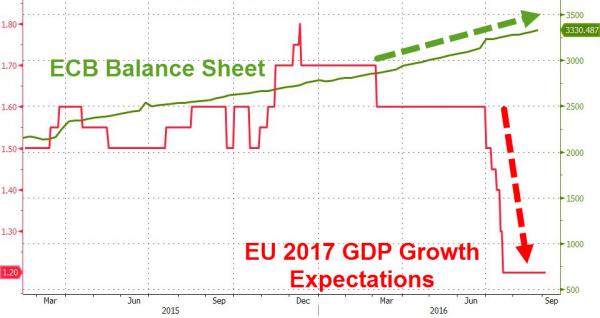

Ni le G20, ni la BCE, restant englués dans l’impasse de la mondialisation sauvage et de la création monétaire ad infinitum ou de l’endettement sans fin, n’ont de solution à la stagnation et à la déflation mondiales faute de se positionner au niveau des États-nations, là où peuvent être réglées effectivement les questions politico-économiques.

–

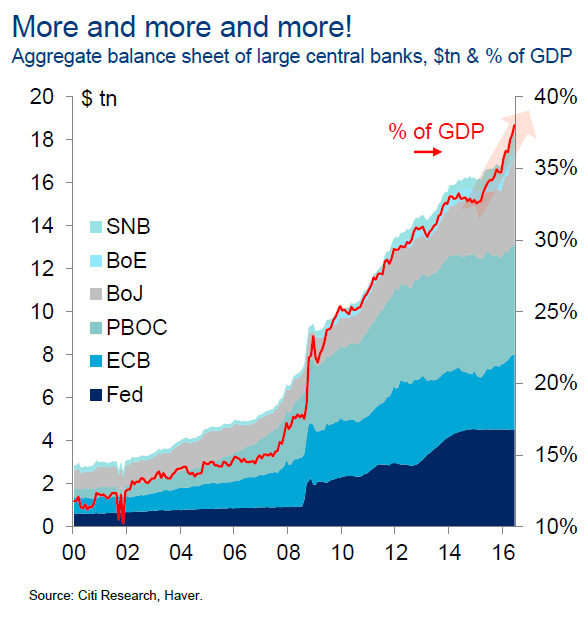

Toujours plus… Notre pari: les bilans des banques centrales continueront d’augmenter par rapport aux PNB, raison pour laquelle les actions ne peuvent pas chuter vraiment…

–

–

La grande faillite du keynésianisme: La croissance des agrégats monétaires et des bilans des banques centrales ne sert à rien pour stimuler la croissance des économies et l’inflation réelle (d’autant qu’en plus, en Europe, elle se double de l’augmentation maximale des impôts et des politiques d’austérité imposées par l’Allemagne, ce qui casse le multiplicateur des investissements publics), elle ne sert donc qu’à gonfler la valeur des actifs boursiers et financiers au profit d’un tout petit nombre de gens qui achètent les actions. Même la Fed le reconnait…

Le placement dans les actifs financiers a remplacé l’investissement productif dans l’économie réelle, d’où la persistance d’un chômage ou d’un sous-emploi de masse et de la paupérisation des classes moyennes…

Les Européens vont-ils enfin pouvoir se débarrasser des dirigeants européistes, multiculturalistes et immigrationnistes, no borders, qui conduisent l’Union européenne au désastre, Merkel, Renzi et Hollande, en y faisant entrer la submersion migratoire musulmane qui déstabilise tout ?

Tout cela ne justifiant pas le relèvement du taux directeur de la Fed avant l’élection du 8 novembre 2016 (relèvement qui de toutes façons ne serait pas la catastrophe annoncée par certains pour les marchés), mais l’obligera peut-être à le baisser comme à reprendre le Quantitative Easing ou à instaurer un taux directeur négatif après…

Ce qui n’aiderait d’ailleurs en rien l’économie réelle US mais permettrait de continuer de masquer sa stagnation en propulsant à la hausse les actifs financiers US via la création de liquidités artificielles ad infinitum…

Non, les actions US, et mêmes les obligations d’Etat US, ne se « crasheront » pas… Les européennes et les japonaises non plus… Too big to fail !

–

Par principe, ne shortez pas, les shorts finalement perdent toujours.

–

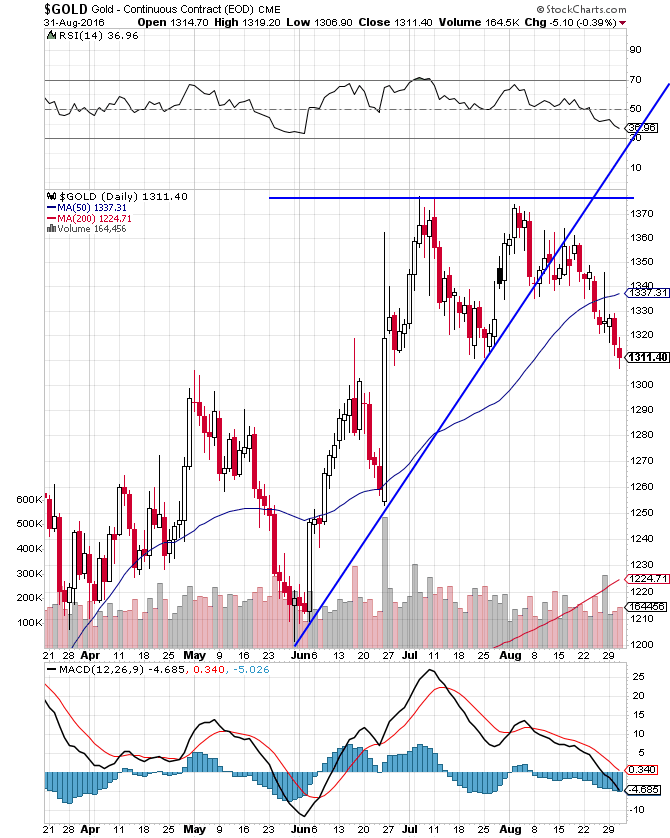

Non, le dollar US ne repartira pas fortement à la hausse et, de ce fait, les prix du pétrole et de certaines matières premières, voire même ceux de l’or et de l’argent-métal (et oui… c’est peut-être enfin leur moment ! Mais nous ne les achèterions éventuellement pas avant la réunion de la Fed du 21 septembre 2016 au moment de laquelle les deux métaux pourraient atteindre leurs points bas de l’année), remonteront…

–

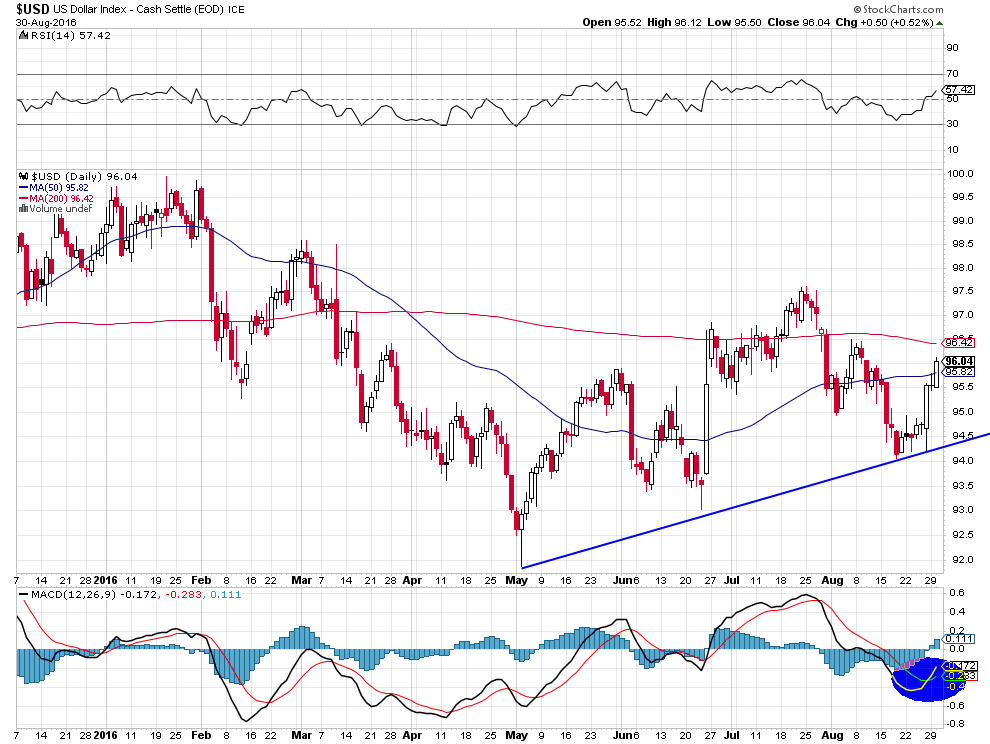

Peu de chances que le US Dollar Index casse sa résistance vers 98,50, il devrait plus ou moins se stabiliser jusqu’à l’élection du 8 novembre 2016:

–

–

Ne gardez que le minimum de cash (moitié en dollars US et moité en d’autres monnaies si vous ne voulez pas courir de risque de change, mais il n’y a pas d’urgence à faire cet arbitrage, l’euro restant faible contre la plupart des monnaies), cash qui n’étant plus rémunéré ne rapporte plus rien, achetez les actifs financiers et certaines matières premières (si possible en échelle de baisse) -pas l’immobilier sauf aux USA- et « enrichissez-vous » comme disait François Guizot, le président du conseil du roi Louis-Philippe…

Plus ça va, moins ça change ! Les banquiers centraux et les gouvernements ont cassé les économies réelles et n’ont pas d’autre solution, en l’absence de réforme radicale des Systèmes monétaire et commercial internationaux dans le sens de la limitation drastique de leurs dérives c’est-à-dire du retour au libéralisme authentique et non pas de sa caricature actuelle, que de poursuivre leur fuite en avant (toujours plus de fausse monnaie et plus de dettes)…

Non, Hillary Clinton n’a pas encore gagné l’élection présidentielle US contre Donald Trump qui reste en situation marginale de la remporter…

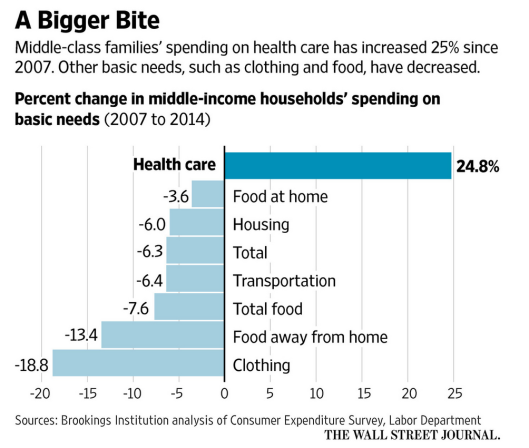

Le coût ruineux d’Obamacare (qui est par ailleurs déjà en faillite, les compagnies d’assurance s’en étant retirée) pour les classes moyennes US pourrait les détourner du vote Clinton:

–

–

———————

–

Rien de changé quant à notre stratégie exposée dans notre dernier commentaire:

Tant que le S&P500 ne casse pas 2160 à la baisse par une clôture, il importe à notre avis de rester modérément long actions US, que l’on ne rependra plus largement qu’en cas de correction notable ou de nette cassure de 2194 à la hausse, et modérément long Dax. On s’abstiendra par contre de tout achat d’obligations d’Etat US ou étrangères.

–

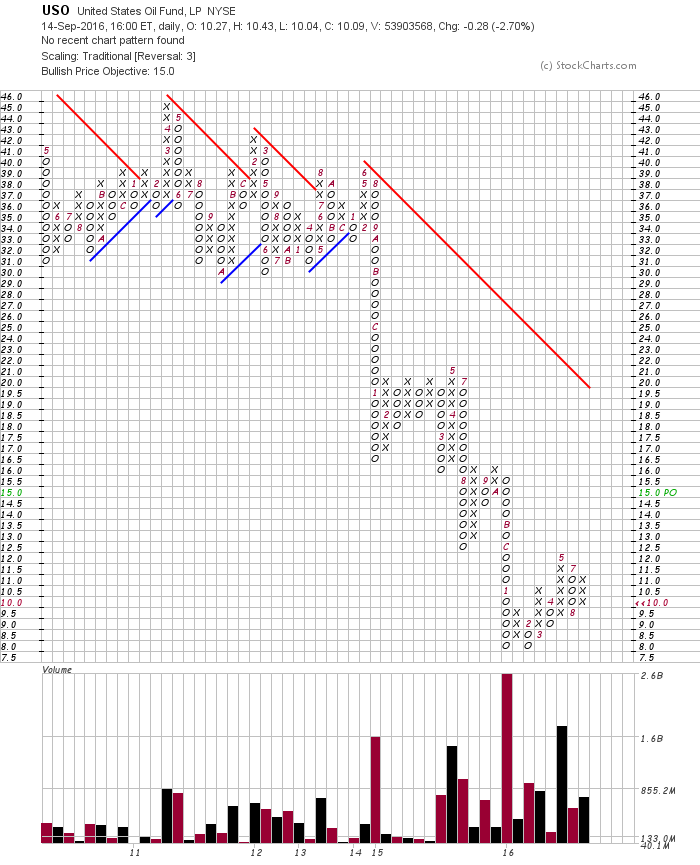

Nous restons, par ailleurs, particulièrement favorable à l’achat d’ETF sur le pétrole (USO, UWTI) et d’actions des sociétés pétrolières, même si ce secteur a été récemment temporairement sous pression.

« The next chart shows the percentage of stocks above the 200-day EMA for the S&P 500, S&P MidCap 400 and S&P Small-Cap 600. A rally reaches critical mass when this indicator exceeds 60% for two of the three indexes. Conversely, a move below 40% in two of the three indexes means downside participation has reached bearish proportions. The S&P 500 was the first to trigger bullish in mid March and the S&P MidCap 400 followed a week later. Small-caps did not trigger until mid April. All three have been hovering in the 70% area since mid July and remain bullish ».

Cette fois-ci, l’Arabie Saoudite et la Russie ayant besoin de privatiser partiellement leurs compagnies pétrolières, Aramco et Rosneft, devraient se mettre d’accord lors de la réunion de l’OPEP de fin septembre 2016 avec les pays-membre de l’Organisation, pour réduire leur production pétrolière (en ménageant un statut particulier pour l’Iran qui n’est plus un gros producteur et a désespérément besoin de devises fortes), ce qui ferait monter les prix du pétrole et leur permettrait de procéder à ces privatisations sur la base de prix plus favorables que les actuels…

Les manipulations de la Federal Reserve US vont-elles cette fois-ci finir par échouer?

Tout le monde sait que les banques centrales manipulent à outrance les marchés financiers, la Federal Reserve US avec plus de succès que les autres. Même si leurs manipulations échouent finalement à stimuler les économies, elles visent à entretenir la sur-évaluation des actifs boursiers et obligataires.

Cette fois-ci, il se pourrait bien que la Fed finisse par échouer à faire monter en même temps les actions US et les obligations d’État US, tout en évitant une trop forte appréciation du dollar US, puisqu’elle s’est piégée du fait des déclarations complètement contradictoires de ses dirigeants à propos du relèvement de son taux directeur.

Parce que ce relèvement, que ni l’inflation US, ni l’économie US, toutes les deux plutôt faibles, ne nécessitent d’urgence, pourrait faire baisser les marchés financiers (les obligations d’État US surtout, qui chutent mécaniquement lorsque les taux d’intérêt montent, mais aussi à un moindre degré les actions US, qui ne sont pas tellement pénalisées par la hausse des taux mais par sa conséquence, à savoir la hausse du dollar US -laquelle réduit les profits des entreprises exportatrices US-).

Voilà ce que pense Bill Gross, l’un des meilleurs et des mieux informés gérants d’actifs financiers, qui s’insurge contre les manipulations de la Fed et qui estime que les déclarations volontairement complétement contradictoires de ses dirigeants ne s’expliquent pas par leurs idées différentes sur la politique à conduire mais, plus vicieusement, ne sont en réalité qu’un jeu de rôles entre eux destiné à tromper les investisseurs dont la Fed escompte de ce fait qu’ils se retireront pour un temps des marchés financiers devenus plutôt imprévisibles, ce qui lui permettrait croit-elle de passer l’élection US sans problème. Pour Bill Gross, ce double jeu va devoir cesser et la Fed se déterminer quant au relèvement de son taux directeur. La Fed est à l’heure du choix: faire monter les actions ou bien faire monter les obligations d’Etat et le dollar US? C’est incompatible.

Et cela au plus mauvais moment, c’est-à-dire avant l’élection présidentielle US, la candidate de l’Establishment « l’immaculée » Hillary Clinton perdant de plus en plus de terrain vis-à-vis de son adversaire « le diable » Donald Trump.

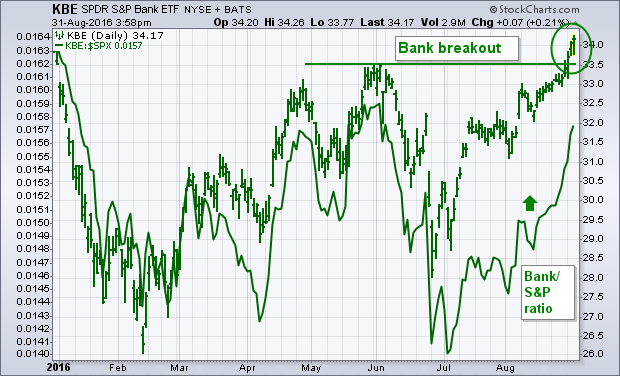

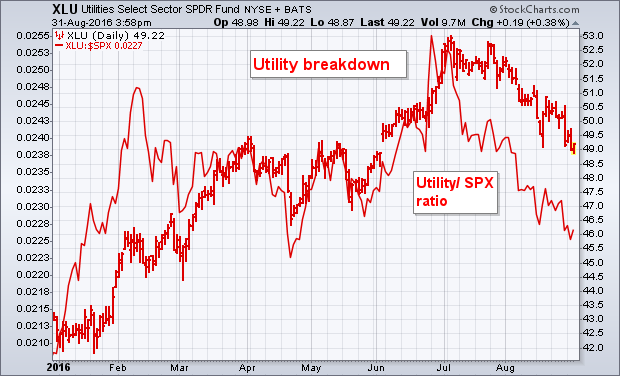

La hausse des taux d’intérêt n’est pas mauvaise en soi pour les actions: elle en fait monter certaines (les bancaires par exemple) et en fait baisser d’autres (les utilities par exemple), tout en poussant les investisseurs qui quittent les obligations d’Etat à revenir aux actions en général:

–

–

–

Tant que le S&P500 ne casse pas 2160 à la baisse par une clôture, il importe à notre avis de rester modérément long actions US, que l’on ne rependra plus largement qu’en cas de correction notable ou de nette cassure de 2194 à la hausse, et modérément long Dax. On s’abstiendra par contre de tout achat d’obligations d’Etat US ou étrangères.

Un mois de perdu pour le S&P500 sur lequel la plupart des investisseurs n’ont rien gagné en août:

–

–

La tendance générale des actions US reste haussière:

–

–

Le dollar US est remonté mais la poursuite de sa hausse dépendra aussi de ce que la Fed décidera:

–

–

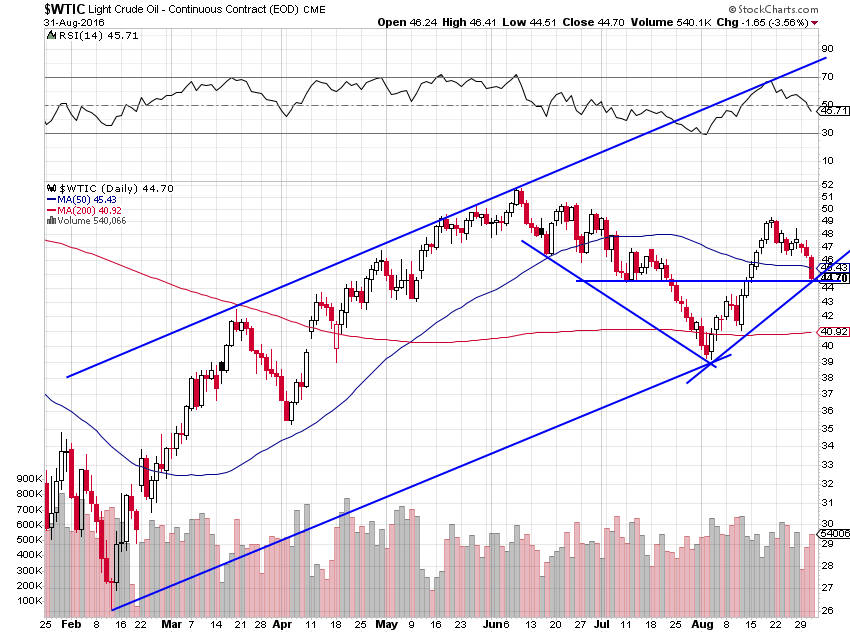

L’autre question qui se pose est: Où va le prix du pétrole? A ce propos, sa récente correction l’a placé en situation sur-vendue et a généré, selon Erin Heim de StockCharts.com, un signal d’achat, de telle sorte que nous restons encore haussier sur cet actif:

–

–

–

Objectif possible pour l’USO: 15

–

–

Le prix du pétrole, dorénavant plus ou moins incompressible à la baisse (le support vers 44,50 USD le baril sur le WTIC étant très solide), est beaucoup trop bas pour stabiliser puis relancer la croissance économique mondiale, il devrait donc remonter d’autant que l’arrêt des investissements productifs dans sa recherche, son extraction, sa production et sa transformation, préparent un nouveau choc des prix pétrolier majeur à une échéance assez rapprochée:

Contrairement à ce que disent les gens mal informés, le marché du pétrole a atteint une situation d’équilibre:

–

–

« As long as oil prices are are range-bound between about $40 and $50 per barrel, it makes more sense to store oil than to sell it. The carrying cost of storage is less than what can be made by rolling futures contracts over each month. Inventories will stay high until prices break out of their current range. » (Art Berman).

Si les inventories (stocks) de pétrole augmentent, c’est parce que les compagnies pétrolières, préférant stocker, ne vendent pas aux niveaux de prix actuels.

Nous avons pris les profits sur les deux tiers environ de nos achats d’actions US et d’ETF long et ultra long actions US

Étant donné qu’à l’évidence le marché des actions US patine dans une étroite zone de congestion dont il ne parvient toujours pas de sortir à la hausse, nous avons ce jour à l’ouverture pris les profits sur les deux tiers environ de nos achats d’actions US et d’ETF long et ultra long actions US, ce qui nous permet d’encaisser du cash que nous mettrons à profit pour en racheter, soit en cas de correction, soit en cas de nette cassure à la hausse du S&P500 au dessus de 2194. Nous gardons en dollars US le produit de ces ventes. Nous restons avec nos positions à la hausse ETF long et ultra long Dax et pétrole à hauteur d’environ 15% en moyenne de la valeur de nos comptes-clients.

Résumé des mouvements de marchés au mois d’août 2016:

La consolidation se poursuit sur le S&P500 pendant que le dollar US monte

Un point très court pour indiquer que la hausse du dollar US continuant, la consolidation se poursuit sur le S&P500 (comme sur le pétrole) mais que les marchés d’actions européens et japonais se reprennent. Tant que le support vers 2170 tient, et plus encore 2160, sur le S&P500, il n’y a pas lieu de réduire nos positions longues sur les actions US.

–

–

–

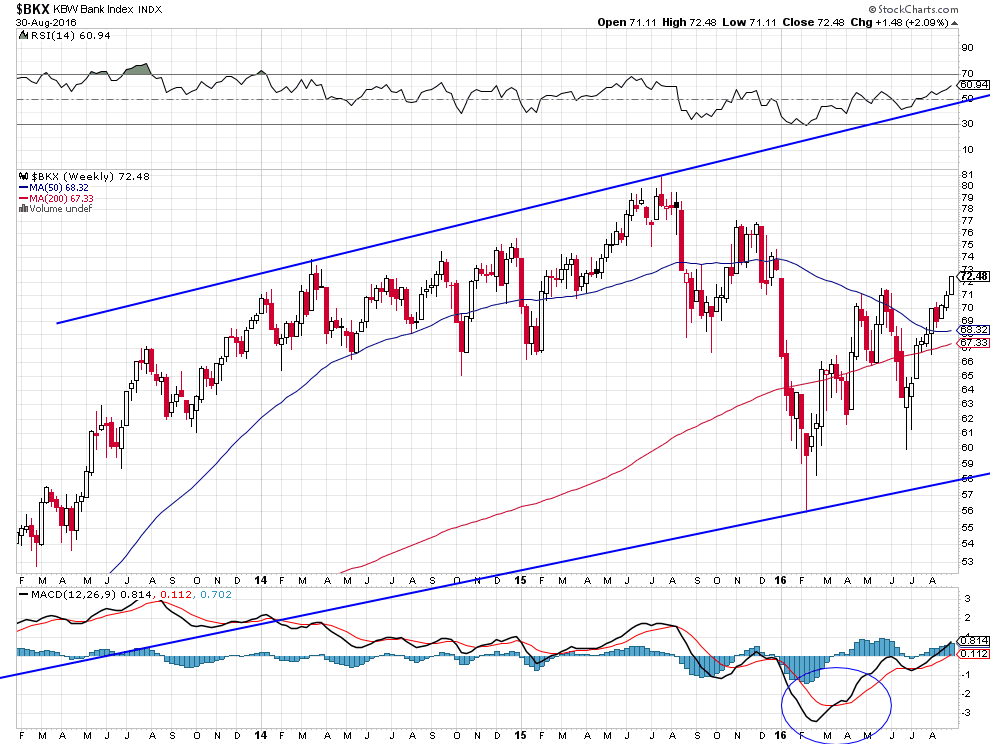

Il y a une rotation sur les actions US, les bancaires étant favorisées par rapport aux autres:

–

–

Le chiffre de l’emploi US vendredi sera déterminant pour la suite, d’autant qu’il pourrait être décevant:

–

–