Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

06avr.

Suite du commentaire précédent

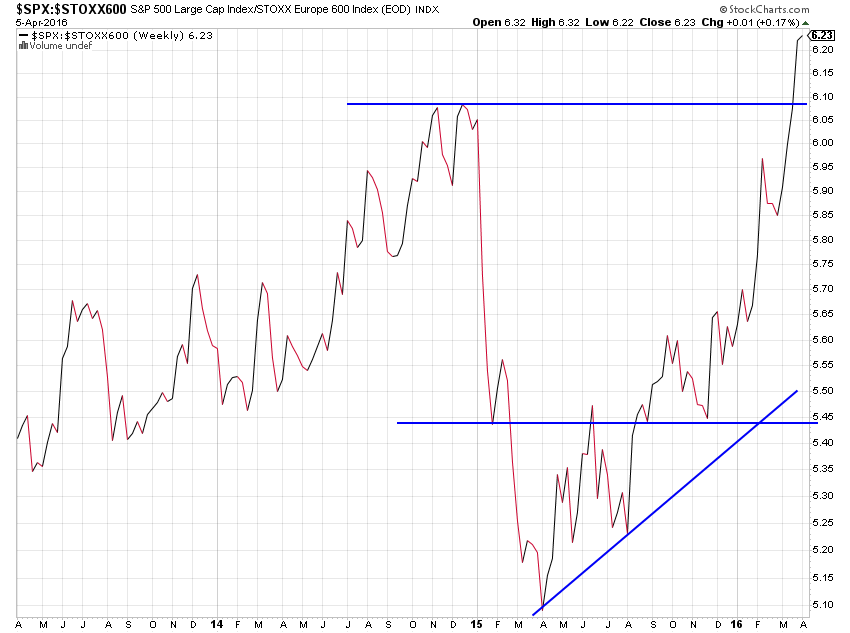

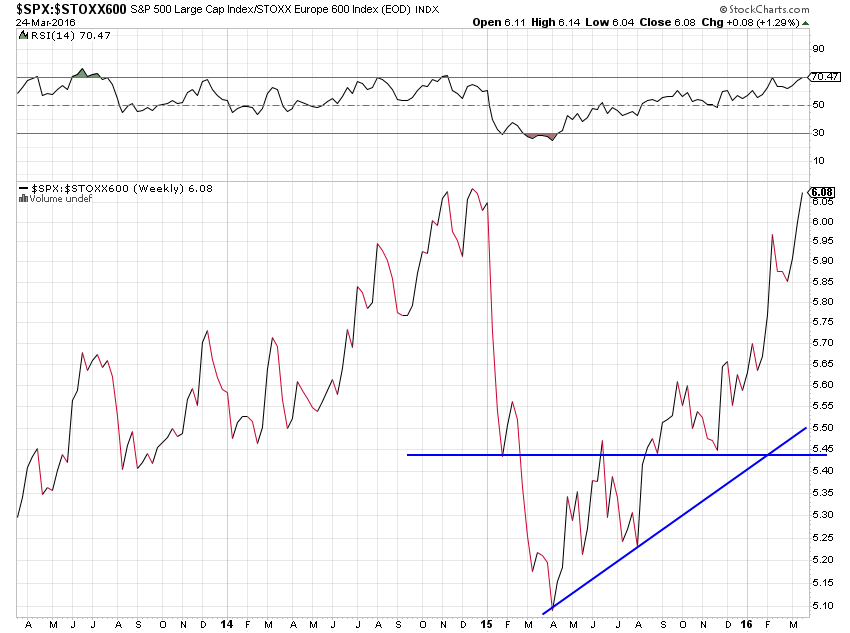

Le graphique du ratio des actions US par rapport aux actions européennes a confirmé sa cassure à la hausse…

–

–

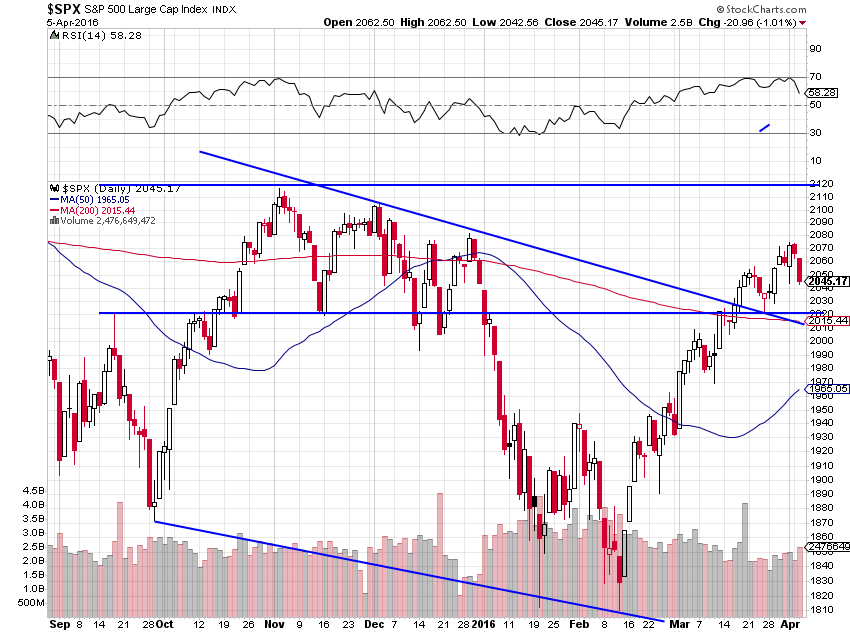

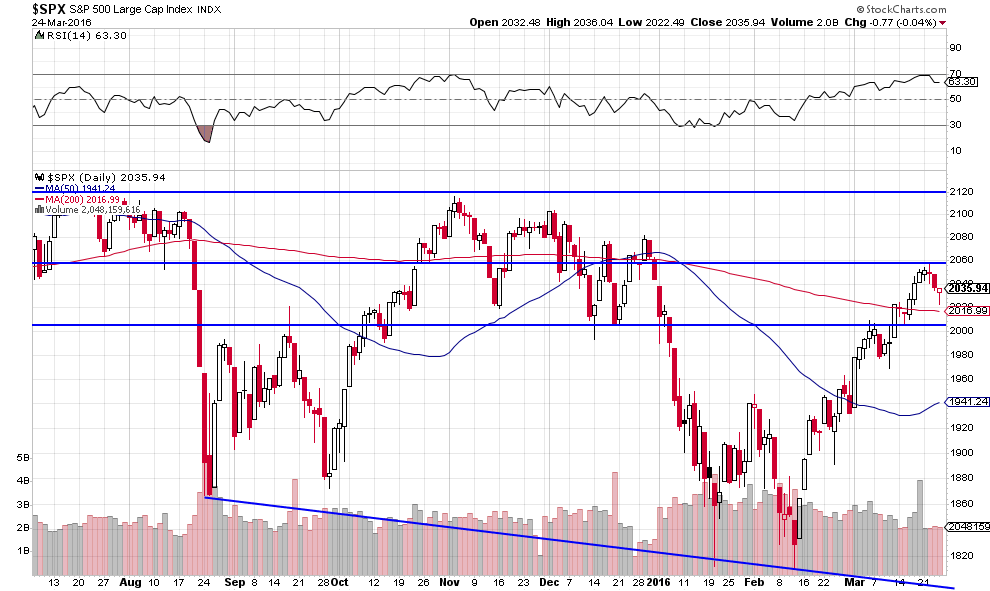

L’objectif du S&P500 reste 2120:

–

–

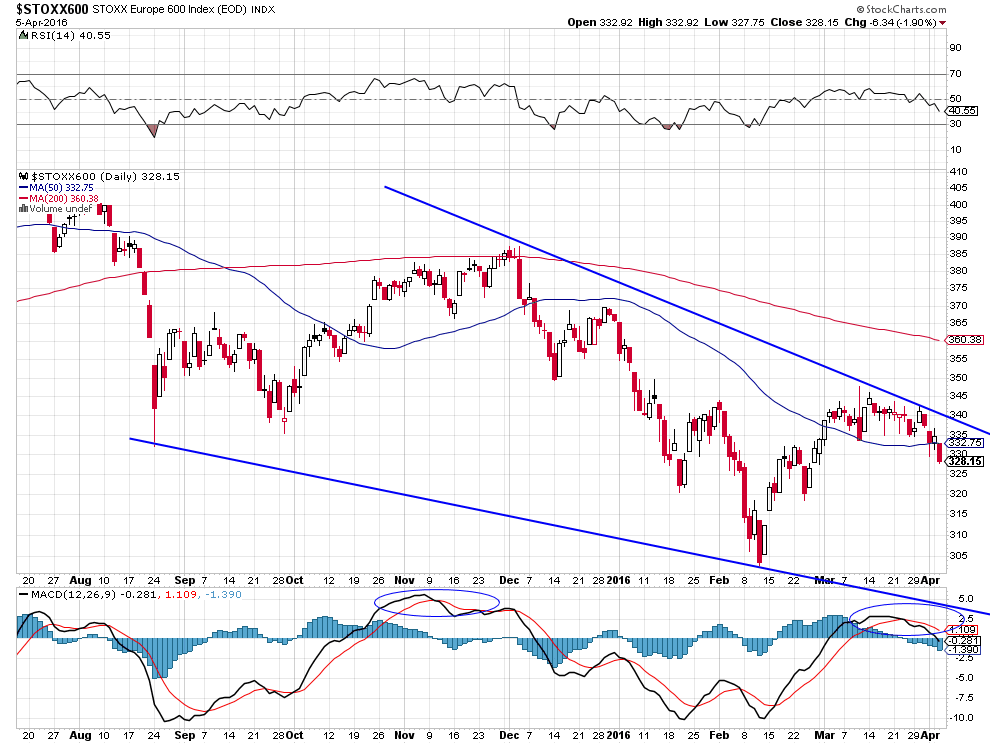

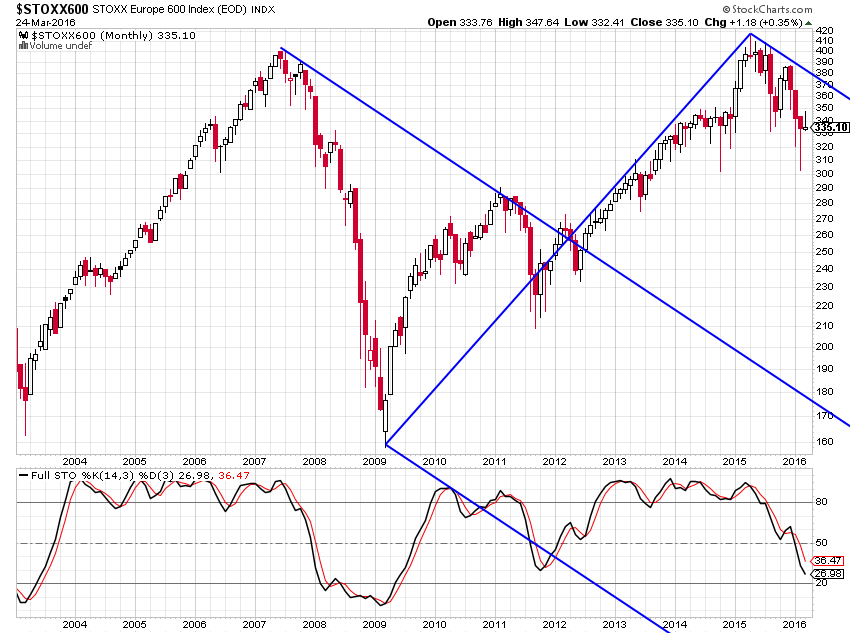

Objectif actions européennes: 305

–

–

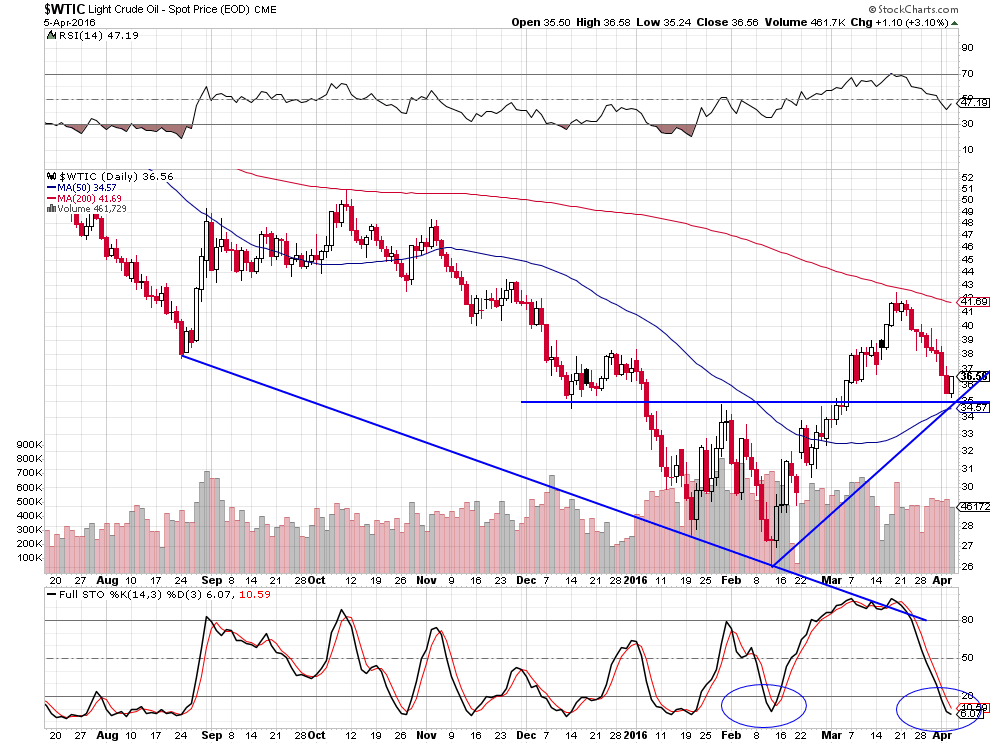

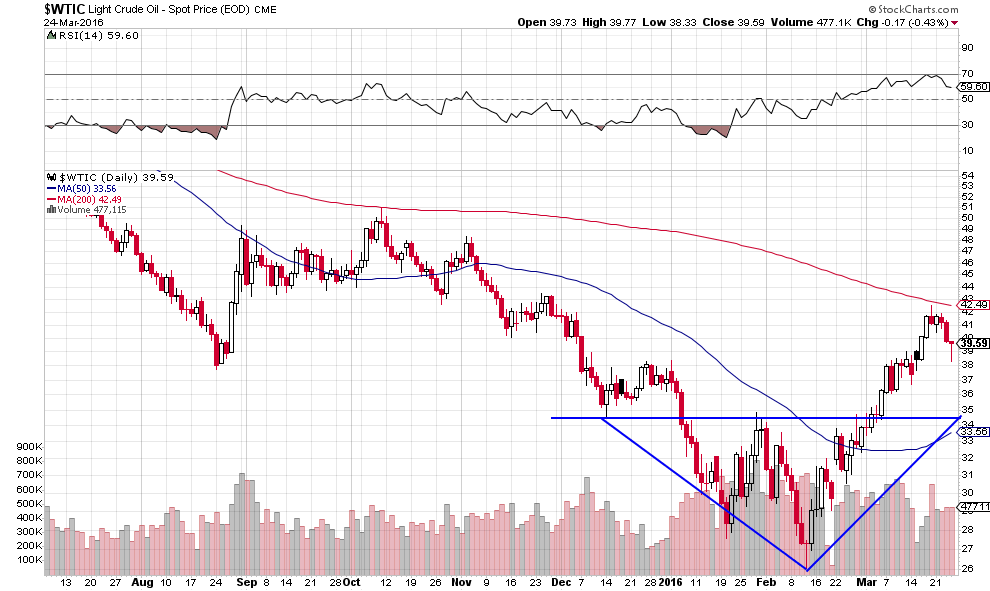

Le support vers 35 USD le baril ayant tenu sur le pétrole WTI, il devrait rebondir, ce qui est haussier pour les actions US et baissier pour les actions européennes et japonaises:

De telle sorte que nous restons acheteur des USA pour 85% et nous sommes dorénavant vendeur de l’Europe pour 15% (ce qui constitue aussi une protection en cas de turbulences globales).

–

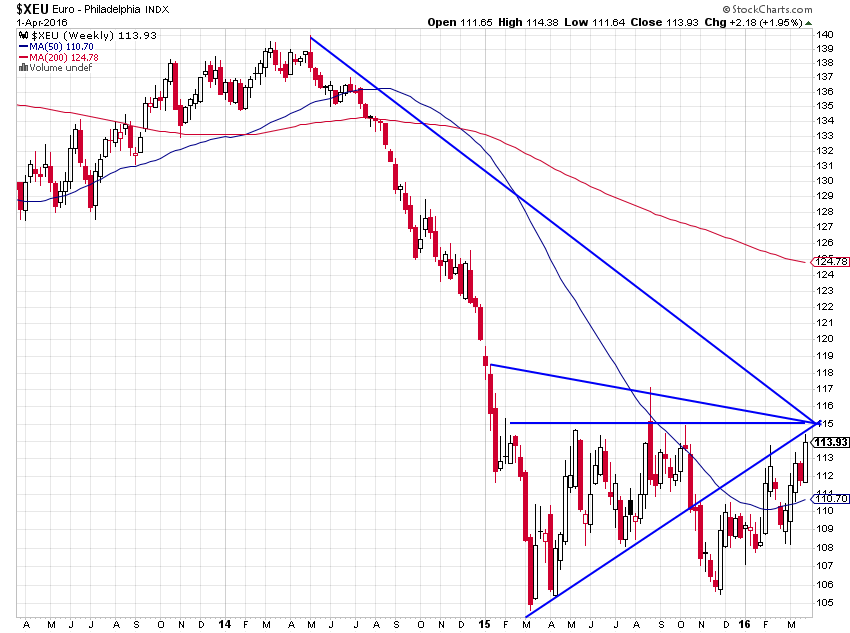

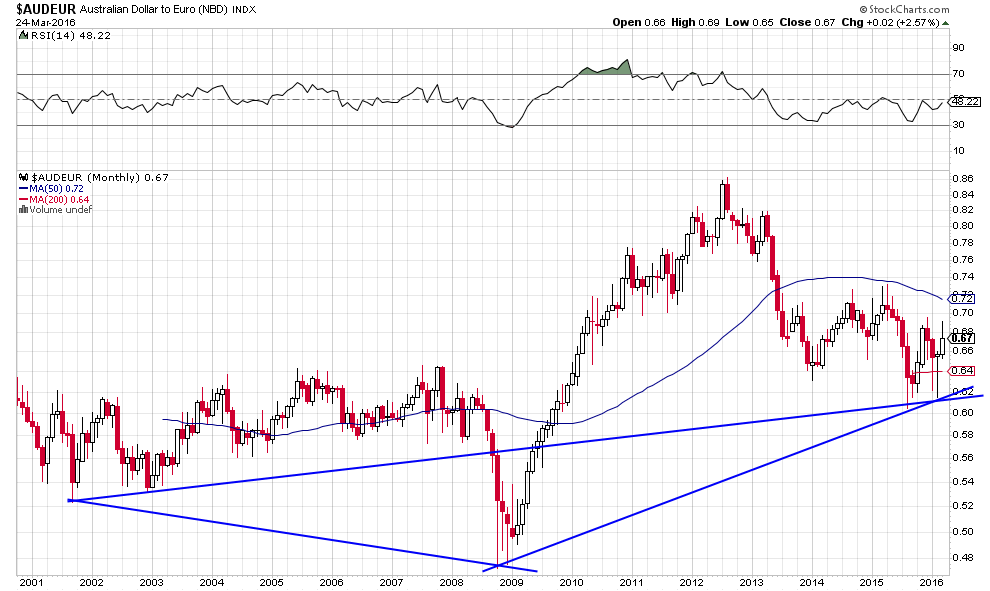

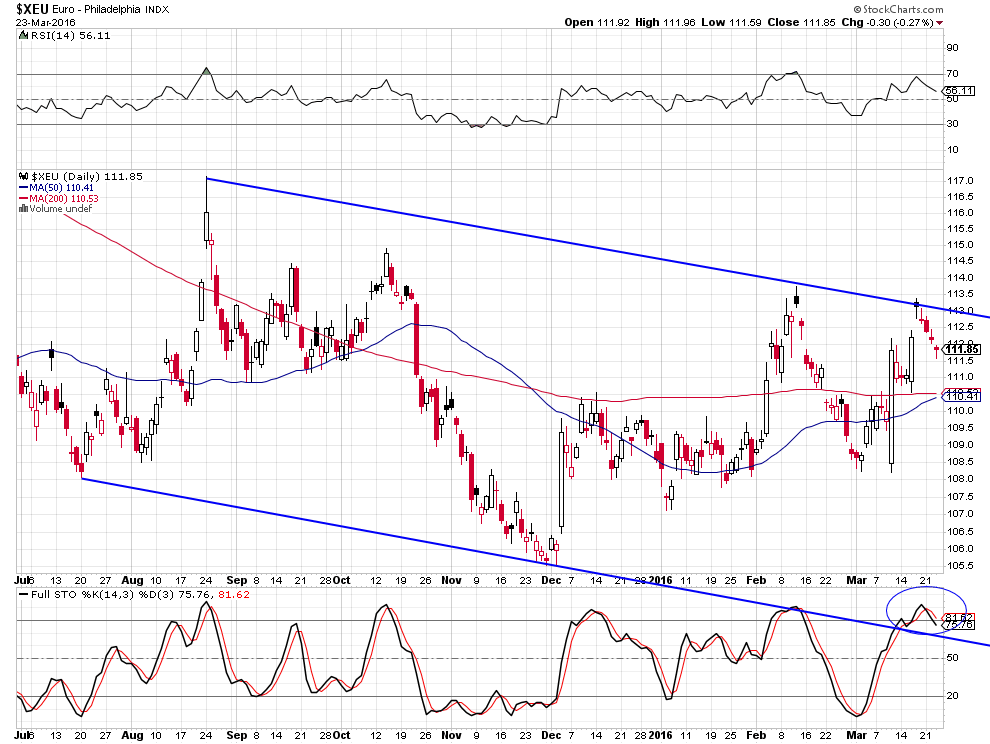

Incertitude sur le dollar mais l’euro/dollar US n’a toujours pas cassé à la hausse sa résistance vers 1,15

Quelques précisions sur notre gestion des portefeuilles de nos clients

Comme le savent nos clients et les lecteurs de ce site, nous intervenons depuis mi-février 2016, principalement, à la hausse sur les actions US et russes (ETF longs sur les indices boursiers + certaines actions spécifiques) comme sur quelques matières premières (pétrole et cuivre), dont nous avons avec succès identifié les points de retournement à la hausse, en faisant des allers-retours, ce que nous allons continuer de faire puisque nous restons haussiers sur les actifs précités; mais aussi, accessoirement, à la baisse sur les obligations d’Etat US, ce que nous avons cessé de faire la semaine dernière bien que nous pensons avoir à terme raison sur ce qu’il va se passer finalement pour ce qui les concerne à savoir leur chute.

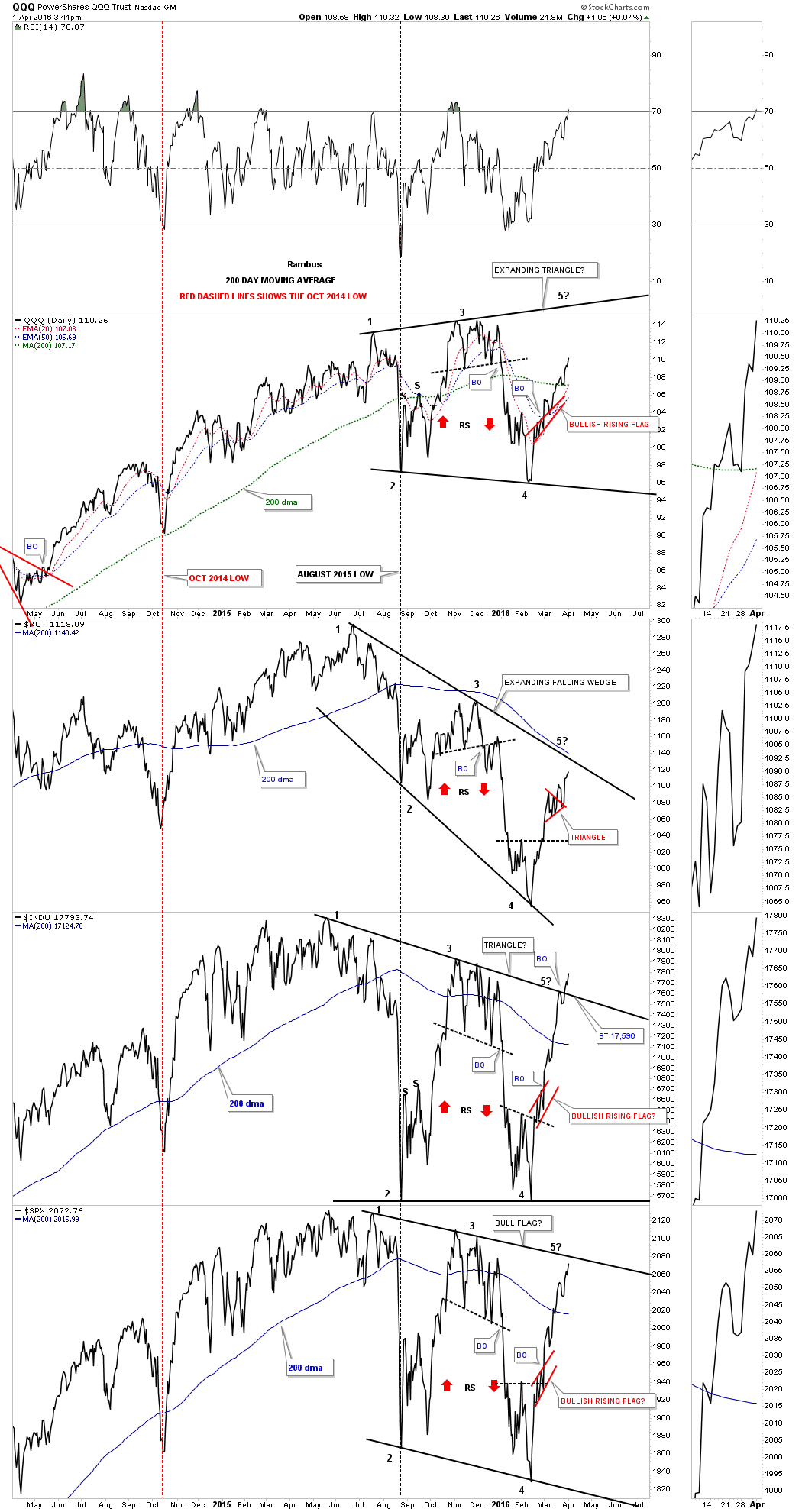

Les graphiques de Rambus sont haussiers pour les actions US, nous allons ce jour reprendre aussi le QLD (en sus du SPXL, de l’UDOW, du SOXL et de quelques actions US spécifiques que nous avons déjà):

–

–

Le bon analyste des actions US Brett Golden prévoit 2120 (2060 + 60) bientôt sur le S&P500:

« Conclusion: As we mentioned March 16, 2,060 was a big level for the S&P 500 Index and a close above that could push the index higher. Now that the index has closed above 2,060, it is possible we will get to a 60 reading before any retracement. Bottom line: Historically, this market is not overbought on a longer-term trend ».

L’une des principales raisons de la hausse actuelle des actions US, comme le remarque JPMorgan en commentaire de son dernier graphique ci-dessous, c’est l’augmentation de la position short quasi record qui se poursuit depuis janvier 2016, la plupart des investisseurs restant baissiers, ce qui oblige ceux qui perdent de plus en plus sur leurs shorts à couvrir à perte leurs positions prises dans le mauvais sens au fur et à mesure que le marché monte… Ce que l’on appelle le « short covering ». A noter que JPMorgan prévoit la cassure imminente des plus hauts historiques de 2015 sur les indices boursiers US.

–

–

L’accord de Shanghai, en particulier, ayant conduit à un renversement de tendance du dollar US, nous avons en effet décidé de ne plus intervenir (ni à la hausse ni à la baisse) jusqu’à nouvel ordre sur les obligations d’Etat US qui sont certes en situation de bulle extrême; mais dont la tendance est devenue imprévisible parce que la direction des taux d’intérêt US dépend dorénavant de facteurs politiques (les fantaisies de Madame Yellen et les contraintes dangereuses dans lesquelles elle s’est placée avec l’accord de Shanghai) et non plus économiques, à savoir la bonne croissance économique US et la sortie des USA de la déflation qui plaident pour la remontée, le plus tôt possible, du taux directeur US.

Quant aux actions et obligations d’État européennes, japonaises et autres non américaines, sur lesquelles nous sommes négatifs depuis assez longtemps en raison de la récession/stagnation des pays considérés qui se poursuit et s’aggrave, comme du caractère contreproductif des politiques de QE et/ou de taux zéro voire négatifs de leurs banques centrales; nous sommes encore plus confortés à ne toujours pas les acheter, étant donné qu’elles sont aussi fonction de l’évolution du dollar US contre les monnaies européennes, du Japon et d’autres pays, qui pourraient poursuivre leur reprise par rapport au dollar US donc affaiblir leurs marchés d’actions encore bien plus.

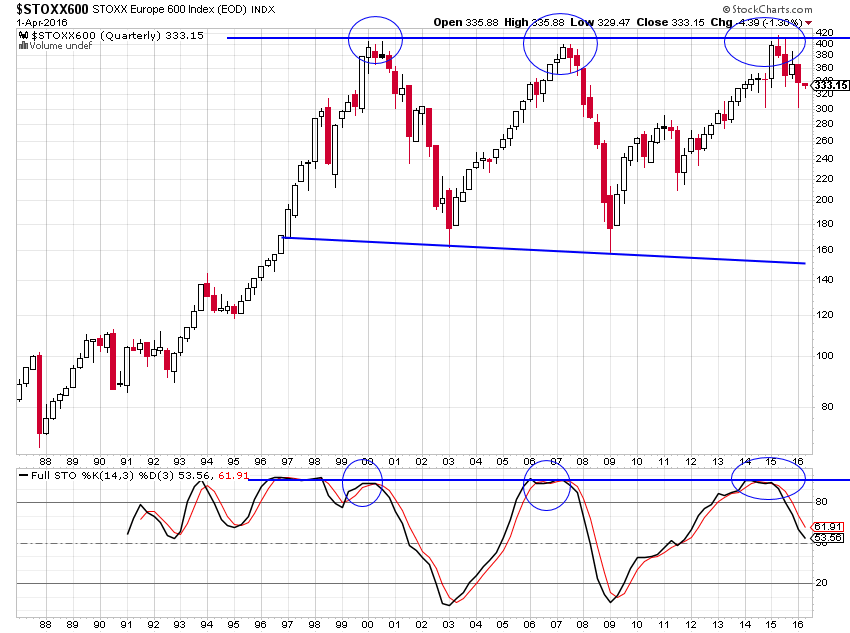

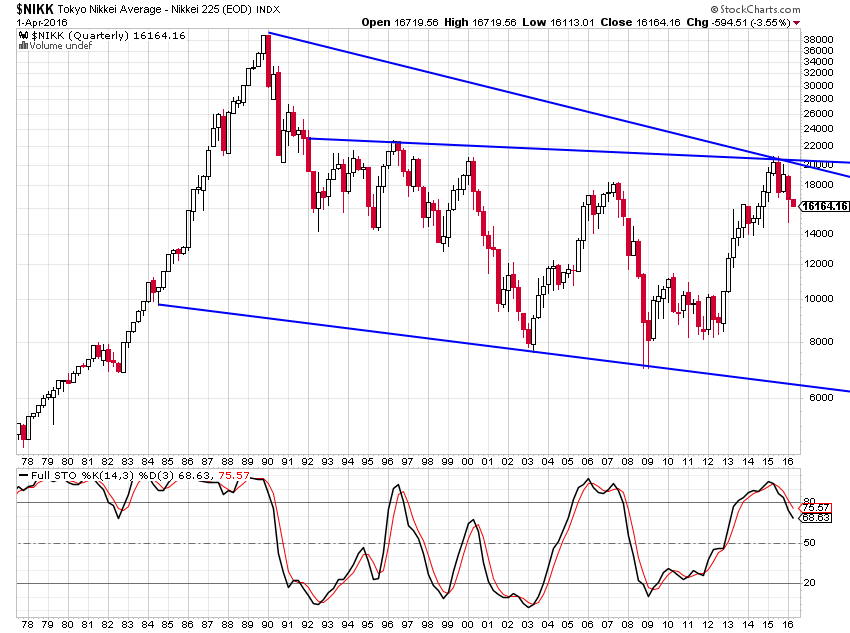

Les graphiques des actions européennes et japonaises sont affreusement négatifs…

–

–

–

A propos du dollar US, pour ne pas prendre de risque inconsidéré au cas où son retournement (puisque n’ayant pas anticipé sa baisse de 1,0860 à 1,1440 contre l’euro) se poursuivrait, nous ne spéculerons ni à sa hausse ni à sa baisse et essayerons de rester avec une exposition neutre sur les changes. Nous avons investis nos actifs clients essentiellement en dollars US (50% environ) pour les besoins de nos opérations sur les marchés et, pour ce qui concerne le cash disponible, en dollars australiens (pour un quart environ) et en autres monnaies comme l’euro, le franc suisse ou la livre sterling (pour un autre quart environ). Sauf pour les clients dont la valorisation des comptes est en dollars US qui restent dans cette monnaie; mais pour lesquels nous avons placé aussi une partie de leurs avoirs en dollars australiens. Nous ne spéculons pas non plus, pas plus à la hausse qu’à la baisse, sur les métaux précieux manipulés qui ne nous inspirent aucune confiance.

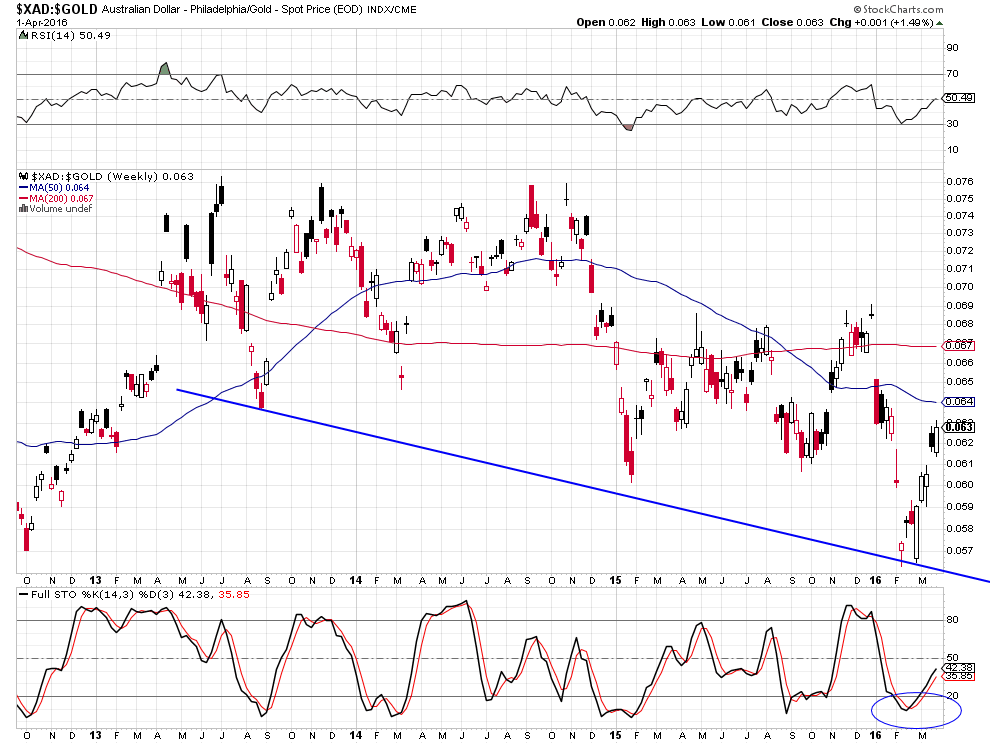

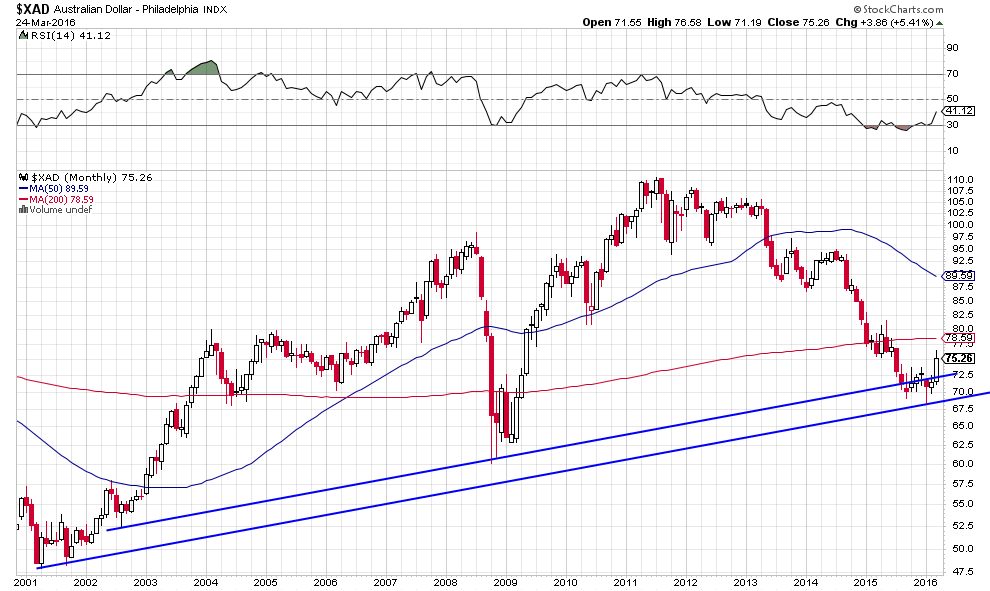

Comme le montre le ratio entre le dollar australien et l’or, le premier cette année monte contre le second, ce qui signifie qu’il vaut mieux acheter le dollar australien (qui s’apprécie lorsque les prix des métaux et de certaines autres matières premiers montent et aussi rapporte un taux d’intérêt positif) que l’or (qui ne rapporte rien et coûte à détenir)…

–

–

Certains analystes voient l’accord de Shanghai comme une trêve dans « la guerre des monnaies », ce qui n’est pas notre avis parce qu’il est conclu entre les banques centrales US et de Chine (ce qui préfigure le duopole américano-chinois qui s’installe) contre les intérêts de l’Europe et du Japon:

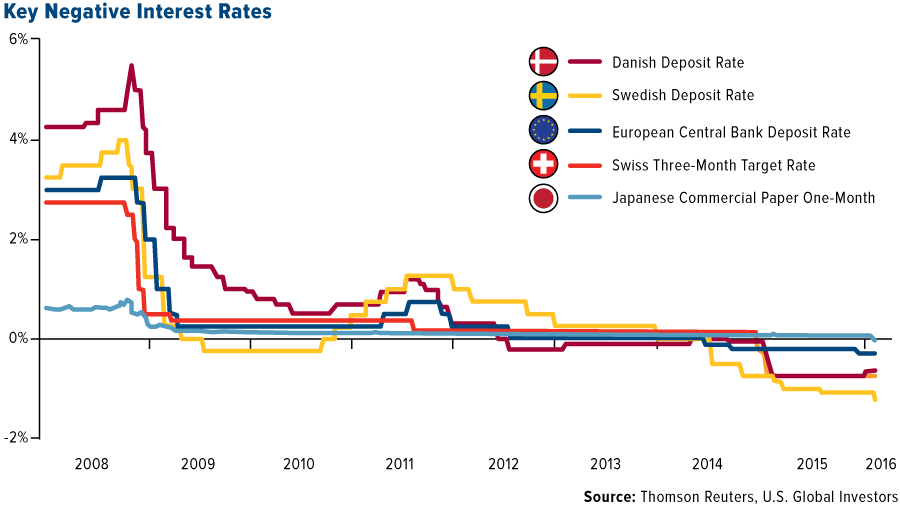

Comment des monnaies (énumérées ci-dessous) qui présentent des taux négatifs peuvent-elles monter contre celles qui présentent des taux positifs (dollar US, dollar australien, etc)? C’est le monde à l’envers… Même remarque pour les achats d’obligations d’Etat dans les monnaies qui présentent des taux négatifs; obligations qui, offrant elles aussi des taux négatifs, entrainent une perte immédiate pour les investisseurs qui les souscrivent, ce qui est absurde parce que cela n’a aucun sens d’investir dans un actif dont on sait qu’il va vous faire perdre de l’argent!

–

–

Le franchissement des 1,15 sur l’euro/dollar serait pourtant significativement haussier pour l’euro… Mais tant que les 1,15 ne sont pas franchis, il peut rebaisser… Accord de Shanghai ou pas, rien n’est encore joué techniquement pour l’euro/dollar US.

–

–

Il est, cependant, bien difficile de croire que l’euro puisse monter beaucoup plus contre le dollar US compte tenu du chaos dans l’UE et en Turquie, créé par les politiques folles de Merkel et autres dirigeants de l’UE, dorénavant associés pour le pire avec le dictateur turc Erdogan, tous unis pour aggraver la subversion islamiste et la submersion migratoire dont à l’évidence plusieurs peuples européens ne veulent plus:

—————-

Cette fois-ci la Grèce pourrait être finalement expulsée de la zone euro d’ici l’été…

A noter que Clive Maund est le seul de nos correspondants et conseillers, qui sont tous devenus baissiers sur le dollar US et haussiers euro/dollar US, à faire remarquer que l’euro est sur-acheté et qu’il pourrait fort bien avoir atteint sa résistance de plus ou moins 1,15 à partir de laquelle il rebaisserait significativement…

–

–

Conclusion: Il n’y a, au moment où nous écrivons le présent commentaire, pas d’alternative à l’achat des actions US (et seulement des actions US) mais il faut partiellement arbitrer les dollars US que l’on a besoin d’acquérir pour acheter lesdites actions US (via l’achat de dollars australiens par exemple).

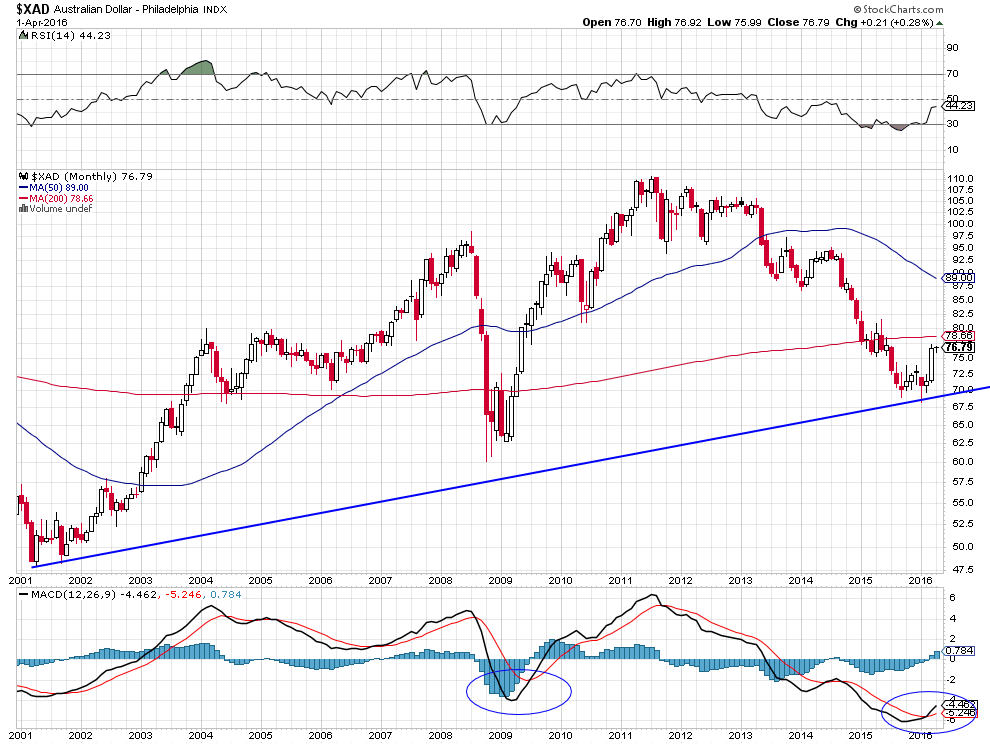

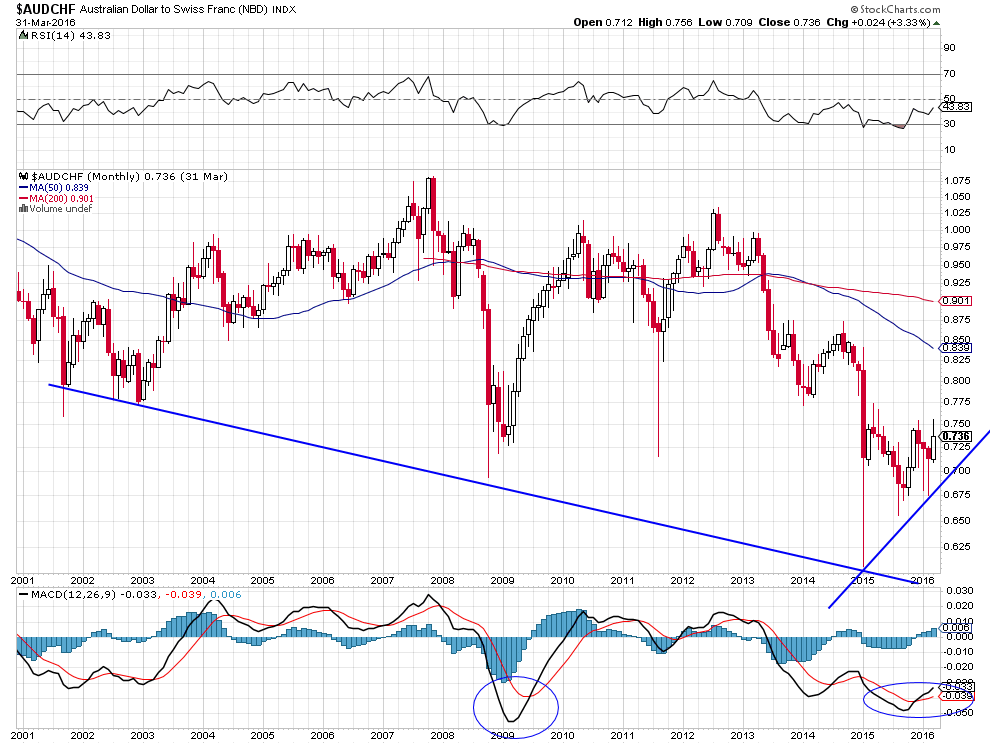

Comme en 2009 – 2010 (années qui ont d’ailleurs vu les actions US monter), le dollar australien est haussier tant contre le USD que contre l’euro ou contre le CHF:

–

–

–

–

01avr.

L’accord de Shanghai entre la Fed US et la Banque de Chine est un facteur de première importance changeant le panorama de tous les marchés financiers

Alors que la Fed avait entrepris de normaliser sa politique monétaire, en cessant son Quantitative Easing, en remontant une première fois son taux directeur et en prévoyant de réduire la taille hypertrophiée de son bilan pourri, dans un contexte de stabilisation de la croissance économique US à nouveau créatrice d’emplois, ce qui conduisait à espérer une hausse modérée des taux d’intérêt à moyen et long termes US, dans le sillage de plusieurs relèvements successifs de son taux directeur, permettant au dollar US de se maintenir à son niveau actuel voire même de poursuivre sa hausse, mais surtout que l’on commençait enfin à en finir (aux USA tout au moins) avec les politiques monétaires keynésiennes ultra laxistes qui entretiennent la déflation internationale via l’explosion de l’endettement; l’accord de Shanghai imposé par Yellen à ses collègues de la Fed est un retour en arrière qui change beaucoup de choses.

On peut d’ailleurs légitimement se demander si ce n’était pas entre les chefs d’États US et chinois qu’un tel accord, aux conséquences politico-économico-monétaires importantes pour les deux premières économies mondiales, et aussi pour les autres économies plus secondaires, aurait dû être conclu, en y incluant le FMI donc l’ensemble des acteurs importants, plutôt qu’au niveau subalterne des deux banquiers centraux. Une nouvelle preuve que ces derniers détiennent le vrai pouvoir et qu’ils agissent de façon imprévisible sans contrôle de personne…

D’une part, cet accord va ouvrir une lutte interne entre les dirigeants de la Fed qui sont en désaccord avec la décision de Yellen rendant ainsi la politique monétaire US encore moins lisible, leurs déclarations contradictoires se multipliant déjà.

D’autre part, il va fragiliser le Japon et l’Europe, toujours en déflation et en situation de crise existentielle (l’Union européenne surtout), dont les monnaies vont mécaniquement monter et les marchés d’actions vont mécaniquement chuter au fur et à mesure que le dollar US va baisser, étant donné que c’est à cette condition de baisse organisée du dollar US par les USA que la Chine s’abstiendra de dévaluer son yuan voire le revalorisera, ce qui lui permettra de stabiliser son système financier et bancaire (en évitant en particulier la fuite des capitaux chinois hors du pays). Les pauvres européens vont encore être les dindons de la farce de décisions prises par les USA sans considération des intérêts de leurs supposés « partenaires »… Plus que jamais, il ne faut pas détenir d’action ni d’obligation européenne ou suisse.

–

Le ratio actions US contre actions européennes est très haussier pour les premières et très baissier pour les secondes…

–

–

Ensuite, il va conduire, selon Rambus, à une nouvelle bulle boursière des actions US, mais aussi des obligations d’Etat US exagérée préparant ainsi les bases d’un krach obligataire futur non maitrisable récemment décrit par Patrick Artus de la Banque Natixis (pour ce qui nous concerne, nous achetons les actions US mais ne touchons plus aux obligations d’État US).

–

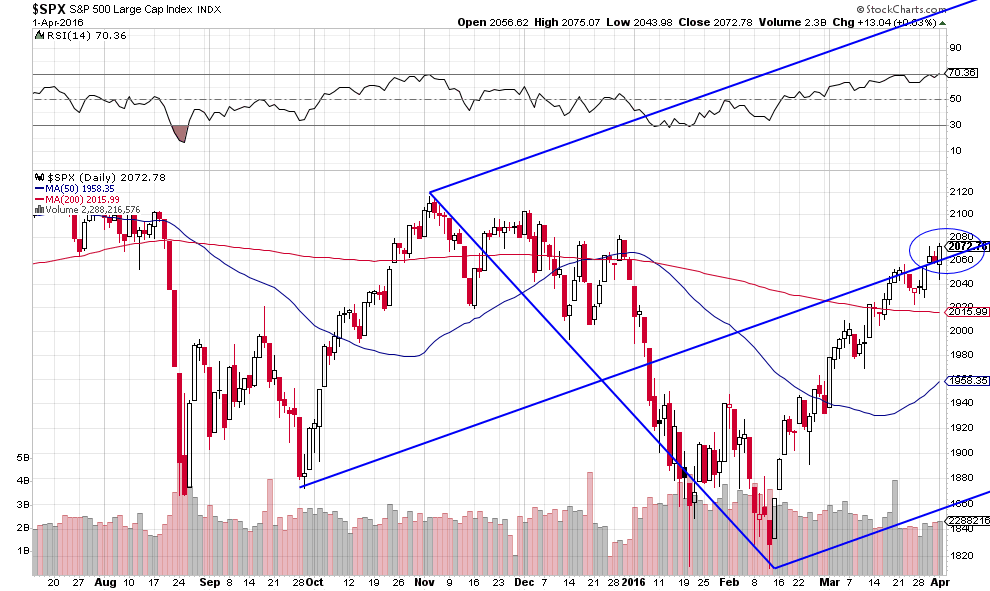

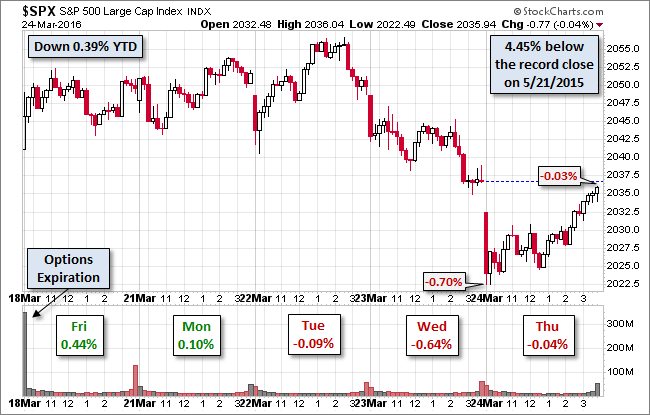

Cassure ce jour du S&P500 à la hausse qui clôture à son plus haut depuis février 2016:

–

–

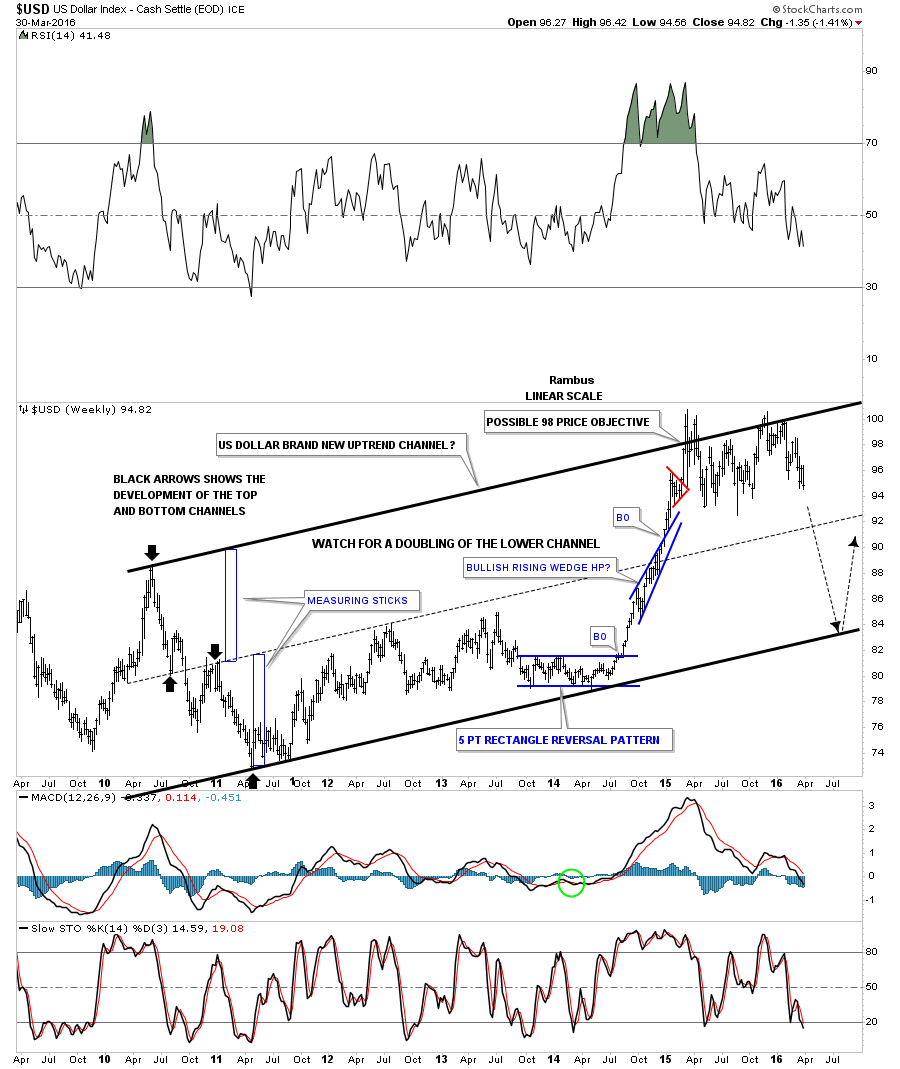

En cas de chute du US Dollar Index vers 84, le S&P500 pourrait selon Rambus monter vers 2585 voire 2690… Cela parait exagéré mais c’est possible.

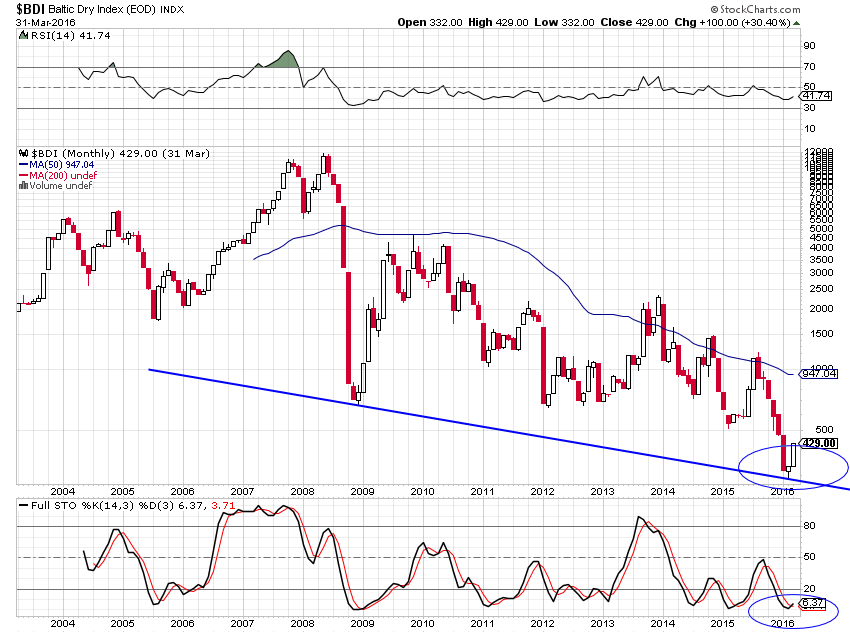

Et à une hausse des prix des matières premières, certes favorable aux économies des pays producteurs (comme l’Australie, raison pour laquelle nous sommes haussier sur le dollar australien contre toutes les monnaies), mais probablement allant bien au-délà de celle normale et moyenne qui se dessinait du fait du rééquilibrage progressif de l’économie mondiale (illustrée par la reprise en cours du Baltic Dry Index en particulier).

–

–

On peut prévoir un pétrole à plus de 60 USD le baril si le Dollar US Index chute vers 84 ainsi que la projection graphique de Rambus l’envisage dans le pire des cas. A noter cependant le très fort support existant sur cet indice vers 92 qui sera difficile à casser (nous n’avons pas encore repris de position longue sur le pétrole).

Enfin, il n’y a pas de certitude que la Fed ait les moyens de soutenir l’économie et la finance chinoises très dégradées sans faire baisser le dollar US beaucoup plus qu’elle ne le prévoit actuellement et que tout cela ne se termine pas par un flop monétaire si la Fed se mettait en tête d’effectuer le « bail out » de la Chine en achetant des créances chinoises pourries.

Le système monétaire des taux de change flottants entre monnaies de papier constamment manipulées par les banques centrales les plus puissantes ne fonctionne pas et les immenses déséquilibres qu’il produit en matière de commerce international, en raison du libre-échange inégal qu’il entretient, empêchent tout retour à une croissance économique internationale stable et durable. Il est confondant que le FMI et l’OMC ne s’attaquent pas à la résolution de ce problème majeur.

Si la Fed ne remonte pas son taux directeur avant ou en juin 2016, elle ne pourra plus le faire ensuite puisque la campagne électorale US battra son plein à partir des conventions républicaines et démocrates de juillet 2016 et qu’elle sera alors paralysée jusqu’à la fin de l’année. Année 2016 qui pourrait ainsi se terminer avec un dollar US au tapis et des marchés d’actions US au ciel… (ce qui est le rêve de tout investisseur qui pourra gagner beaucoup plus du fait de la hausse des actions US que ce qu’il pourra perdre du fait de la baisse du dollar US, mais accroitra encore l’écart entre les très riches et les classes moyennes ou pauvres, destructeur pour l’équilibre général de la société US et le reste du monde).

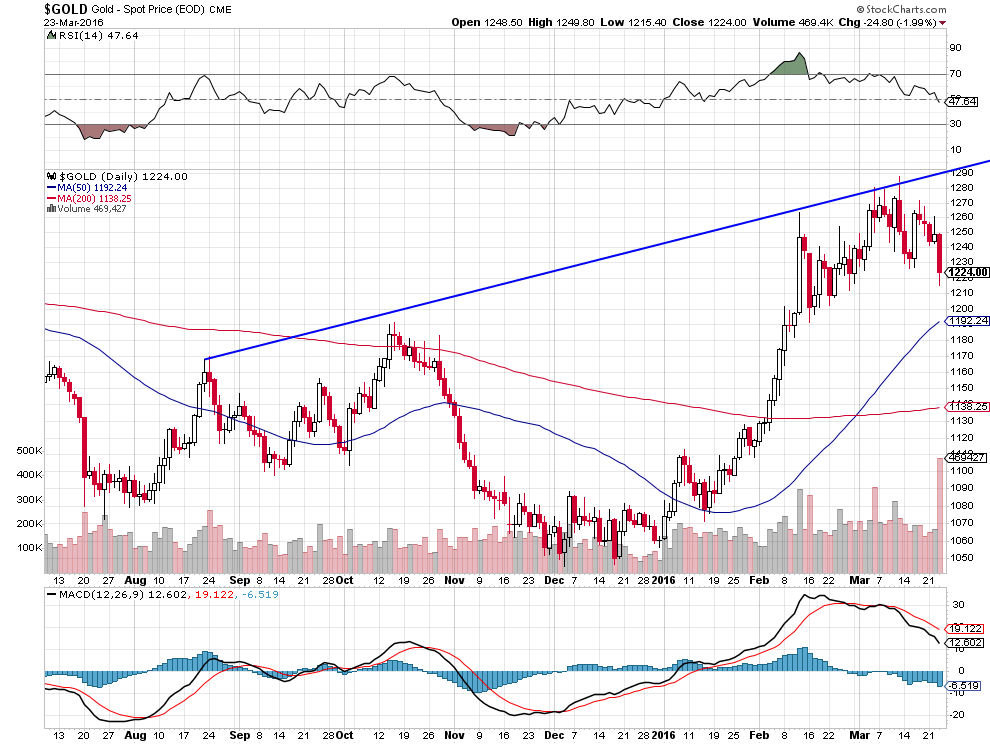

La nouvelle configuration des marchés financiers issue de l’accord de Shanghai pose aussi la question de savoir où peuvent aller l’or et l’argent-métal? Nous restons, pour le moment, d’avis que la hausse du premier des deux seulement, en ce début de 2016 motivée par la panique boursière, ne résistera pas à la hausse des actions US et à la stabilisation des actions chinoises en liaison avec la baisse du dollar US et avec la hausse du yuan. Ce n’est que dans le cas où l’or casserait sa résistance vers les 1.300 USD l’once que nous ré-analyserions la question de l’or.

Il semblerait que la nouvelle orientation de Yellen soit à rechercher dans un accord secret passé entre la Fed et la Banque de Chine

–

La Fed va-t-elle sauver la Chine?

–

–

Il semblerait qu’il y ait un accord entre les banques centrales US et de Chine dont les médias financiers ont fait écho récemment sans savoir exactement de quoi il pouvait s’agir.

Accord au terme duquel la Fed fait baisser le dollar US, ne relève pas son taux directeur, et la Banque de Chine fait monter le yuan. Tout cela changeant en profondeur le panorama global.

Ce qui fera monter les monnaies des pays exportateurs de matières premières (dollar australien surtout), les matières premières elles-mêmes (pas toutes mais au moins le pétrole et le gaz naturel), les actions US et stabilisera le système bancaire et financier chinois.

Mais aussi fera, à moindre degré, monter l’euro et le yen japonais, ce qui ne convient pas à la BCE ni à la Banque du Japon qui, en raison de leur déflation-récession, supporteront mal une hausse de leurs devises et fera chuter leurs marchés d’actions.

La cassure de l’euro/dollar US à 1,1340 à la hausse est finalement intervenue (graphique de kimble):

–

–

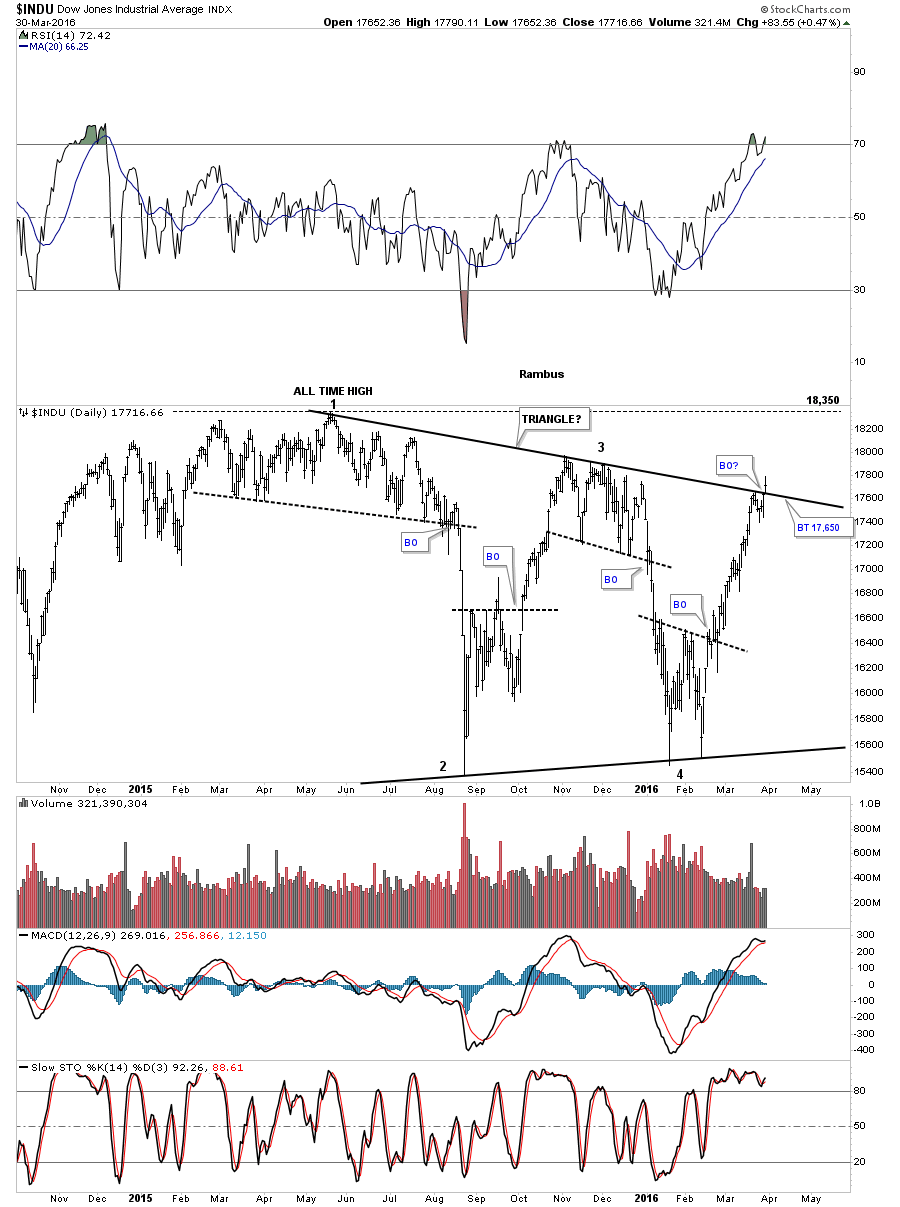

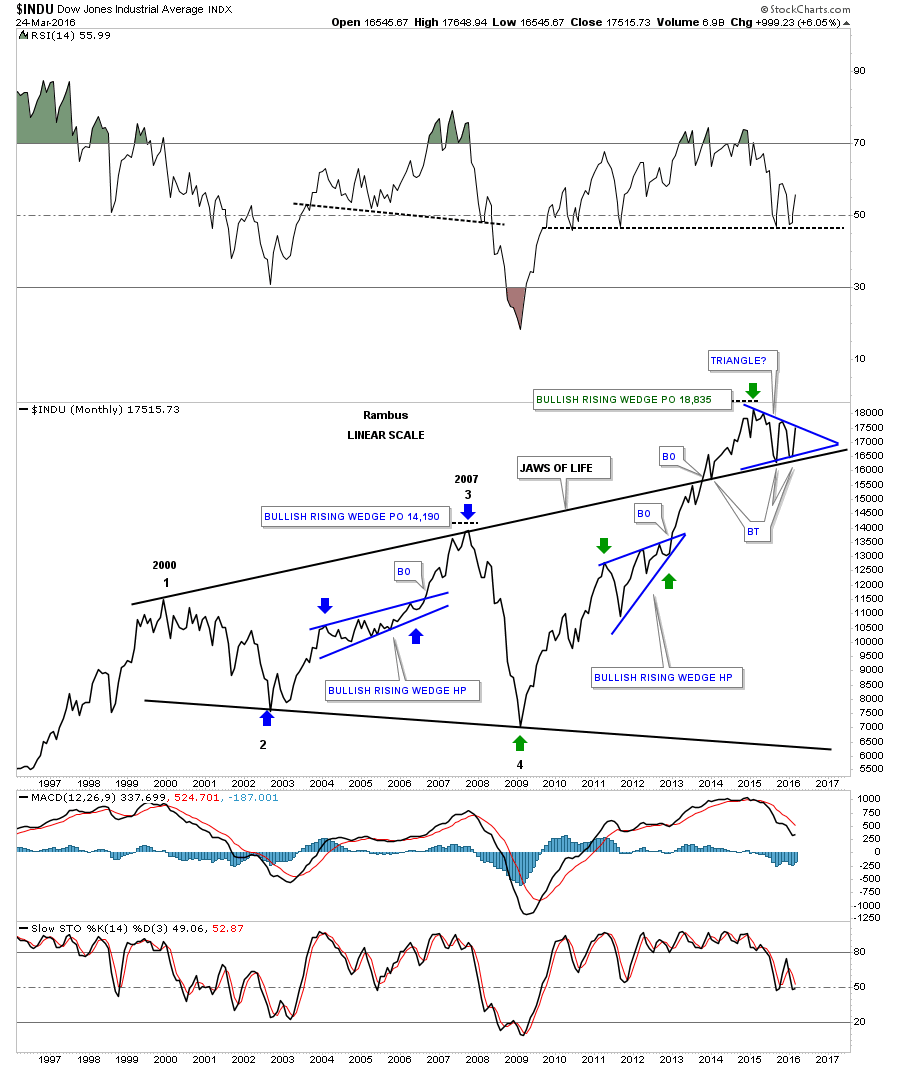

Rambus estime que les indices boursiers US sont orientés à la hausse. Son premier objectif est de 18350 sur le DJIA, ce qui correspondrait à une hausse du S&P 500 vers 2135.

–

–

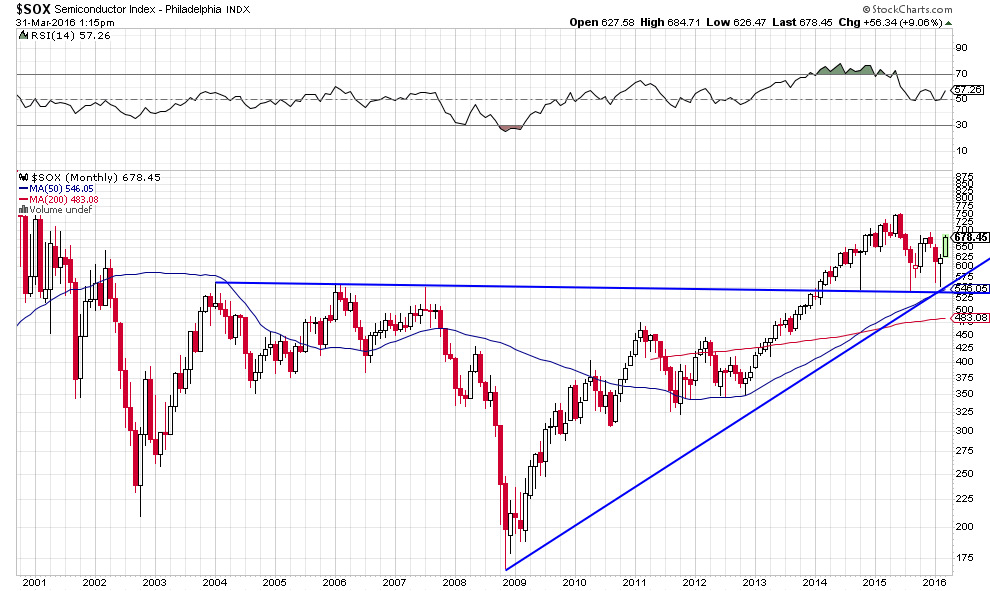

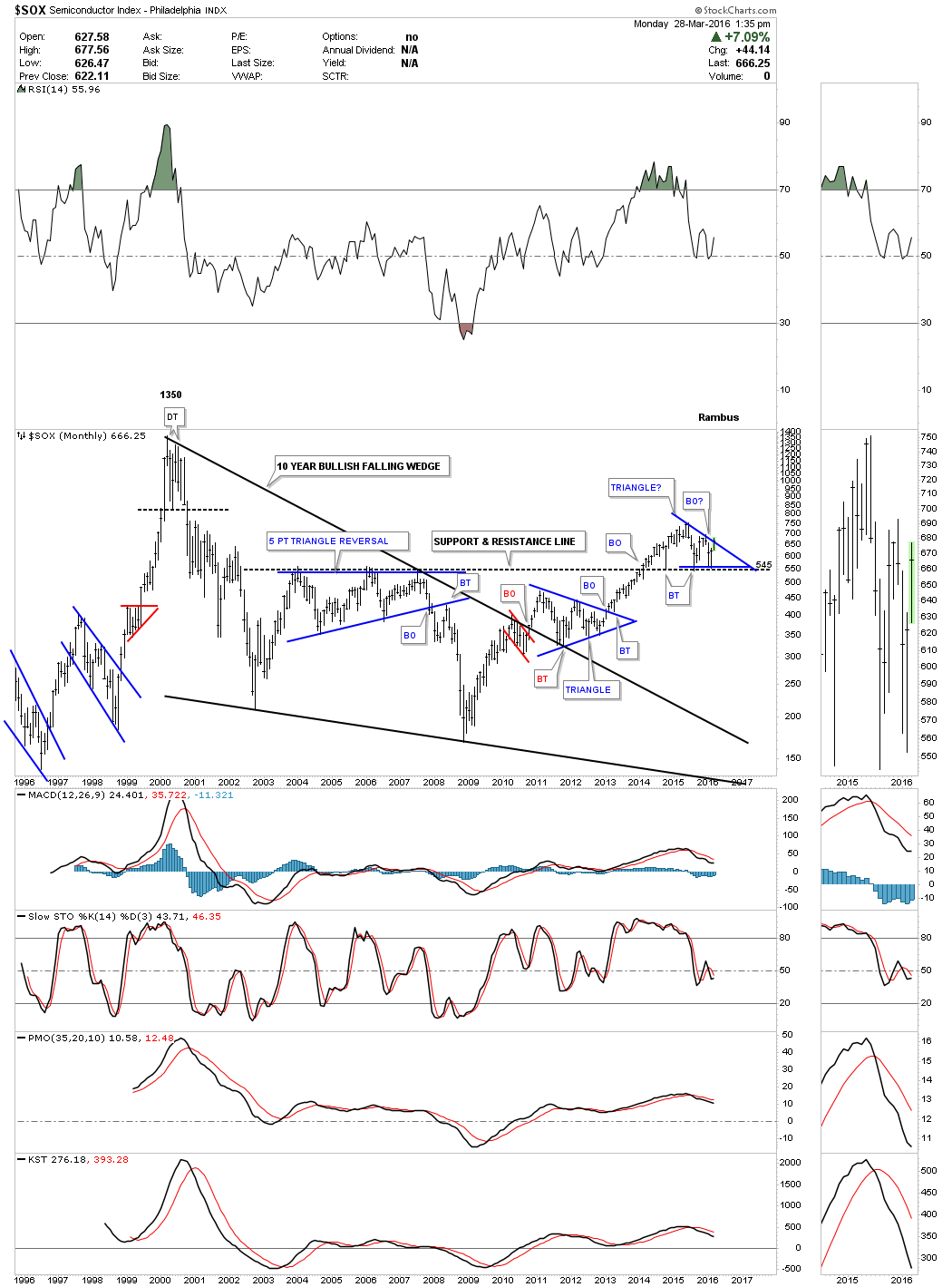

Le SOX est particulièrement haussier:

–

–

Le dollar australien a cassé à la hausse et se trouve dans la même configuration qu’en 2009:

–

–

–

Nous avons donc vendu ou protégé tous les dollars US non engagés dans des opérations de marchés (à savoir les achats des indices boursiers US effectués hier et avant hier et de plusieurs actions US effectués ce jour) que nous avions encore en cash (sauf pour les clients dont les comptes sont valorisés en dollars US) et augmenté significativement nos positions en dollars australiens (pour tous les clients).

–

30mars

Yellen ne sait pas où elle va…

Les dix derniers mois ont constitué une anomalie sur les actions US qui n’ont pas produit de nouveau plus haut en raison de la conjoncture internationale dégradée, ce qui devrait changer étant donné que le pire (déflation-stagnation globale des BRICS, krach des actions chinoises, effondrement du prix du pétrole, plongeon de la BCE et de la plupart des banques centrales européennes comme de celle du Japon dans les taux négatifs et le Quantitative Easing permanent destructeurs du pouvoir d’achat de leurs monnaies -dont elles ne peuvent plus sortir sauf à provoquer un krach des obligations d’Etat-, explosion de l’Union européenne, etc.) a déjà été escompté par les marchés US sans que pour autant ils en aient été gravement affectés. Ce qui tend à prouver que les marchés US sont largement protégés des évolutions négatives de la conjoncture internationale comme des faiblesses des autres marchés. D’autant que, contrairement à l’Europe et au Japon, les USA sortent de la déflation.

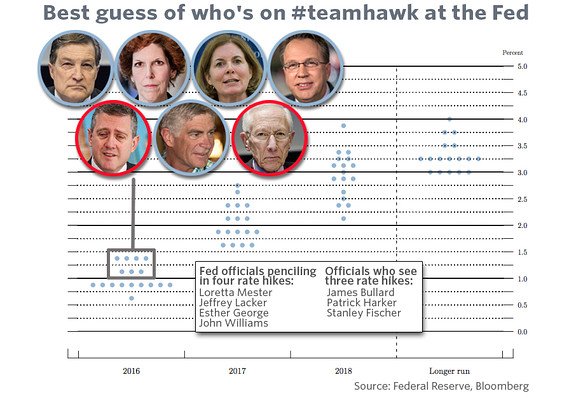

De telle sorte que la Fed devrait augmenter à nouveau rapidement son taux directeur, ce qu’apparemment Yellen n’ose pas faire…contre l’avis de 7 des gouverneurs. A-t-elle peur du krach obligataire?

Bref c’est la confusion… Décidément, les banquiers centraux sont, comme les politiciens, incapables de dire ce qu’ils vont faire et ensuite de faire ce qu’ils ont dit…

–

–

D’où la reprise plutôt inattendue des monnaies contre USD et la nouvelle faiblesse des taux à moyen et long termes US.

Ce qui nous a évidemment conduit à réduire notre position en dollars US et à augmenter surtout celle en dollars canadiens, mais aussi à acheter ce jour modérément le SPXL et l’UDOW (en plus du SOXL acheté hier) et à vendre les TMV que nous avions.

Sans pour autant acheter des actions européennes ou japonaises étant donné que la reprise de l’euro et du yen, c’est le scénario du pire pour les marchés d’actions européens ou japonais parce qu’elle réduira les profits des entreprises à l’exportation…

A noter qu’à la BCE ses dirigeants disent aussi toutes les bêtises qui leur passent par la tête puisque que le très néfaste Coeuré déclare que sa banque ne pratiquera pas « les absurdes taux négatifs » alors qu’elle y est déjà…

L’abominable Erdogan (encore et toujours…) reste le problème numéro un de l’Europe. Qui ne fait toujours rien pour le mettre hors d’état de nuire en rompant toute relation avec la Turquie et l’empêcher de lui envoyer pèle-mêle migrants et ses propres terroristes de retour de Syrie et autres pays du Moyen-Orient 0ù ils ont été radicalisés.

–

–

–

A noter que le gouvernement d’Israël, dont l’instinct de survie est hautement développé, ayant compris que le chaos turc ne présage rien de bon, conseille à ses ressortissants de quitter la Turquie ou de ne plus s’y rendre:

Rambus reste haussier sur les actions US, ce qui est aussi notre avis. Selon lui, une cassure à la hausse de la résistance vers 17.650 sur le DJIA le porterait vers 18.835 soit +1.185 points plus haut. Une cassure subséquente des 18.835 rétablirait la grande tendance haussière avec la probabilité de prix beaucoup plus hauts.

–

Raisons pour lesquelles, nous reprendrions des positions longues sur le SPXL, le UDOW et quelques actions d’entreprises US bien sélectionnées en cas de baisse du S&P500 vers 2005/2010 ou bien sur sa cassure à la hausse des 2060.

–

–

–

Nous avons, en revanche, dès ce jour acheté le SOXL (ETF ultra long SOX) sur l’avis du même Rambus qui estime que le SOX (l’indice US le plus en retard donc offrant le meilleur potentiel haussier) pourrait remonter vers son plus haut de 1350 soit rapidement doubler de prix.

–

–

A noter la déclaration très accommodante de Janet Yellen qui semble tout faire pour pousser les actions US à la hausse…

L’Union européenne, sous sa forme actuelle, n’en a probablement plus pour longtemps…

La construction européenne est un échec monétaire, économique, sécuritaire et politique, parce que cette organisation de 28 pays-membres inégaux, de moins en moins souverains, sans aucune crédibilité politique ou démocratique ni adhésion des peuples qui la composent, est ingérable et qu’elle légifère par dessus les gouvernements et parlements nationaux pourtant seuls élus donc seuls légitimes, de telle sorte qu’ils ont perdu toute marge de manœuvre. On peut éventuellement encore changer de président ou de premier ministre dans les États-membres de l’UE, mais on ne peut plus y changer de politique… C’est la bureaucratie centralisée de la Commission bruxelloise (les institutions de l’UE employant quelques 60.000 fonctionnaires dont le coût est exorbitant!) qui impose ses décisions jusque dans les moindres détails, alors qu’il faudrait décentraliser au maximum le processus décisionnel au plus proche des citoyens pour éviter l’asphyxie.

Échec monétaire: l’euro, producteur d’endettement massif (étatique, privé et de la BCE elle-même) comme de déflation, géré par une banque centrale apatride (une monnaie devant nécessairement et au minimum être nationale -c’est-à-dire émise par un État souverain- pour être viable…), devenue ultra keynésienne hystérique, que personne ne contrôle, ne convenant à plus aucun des Etats l’ayant adopté étant donné que leurs divergences macro et micro économiques s’aggravent.

–

Rien n’est réglé en zone euro, en particulier pas la question de l’endettement public:

Échec économique: la stagnation et le chômage de masse + la paupérisation des actifs se poursuivent presque partout dans l’UE, dont le modèle mercantiliste de croissance par les exportations est devenu obsolète du fait de la Grande Stagnation mondiale (BRICS + pays émergents en récession), parce qu’elle ne se décide toujours pas à favoriser une croissance par la demande et la consommation intérieures, stratégie à laquelle l’Allemagne -qui décide en dernier ressort- est opposée, alors même que c’est celle que la plupart des grandes économies (Chine, USA, Canada, etc.) sont en train de mettre en place en changeant de paradigme.

Échec sécuritaire: le terrorisme islamiste se développe sur le terreau de l’immigration massive incontrôlée et du communautarisme, entretenus par l’absence de frontières intérieures et extérieures de l’UE comme du fait de la renonciation par ses politiciens mondialistes et multiculturalistes aux valeurs de la laïcité ou de la chrétienté (selon les pays dont il s’agit, la France principalement laïque et la Pologne ultra chrétienne n’ayant rien à voir l’une avec l’autre de ce point de vue) comme de leur non respect des traditions culturelles et patriotiques nationales qu’ils jugent anachroniques. Il faut en vouloir à Merkel, Hollande, Juncker et autres dirigeants « hors sol », d’avoir ranimé des antagonismes qui s’étaient dissipés et de créer des tensions insupportables, tout en remettant en cause les libertés publiques dont les Européens jouiront de moins en moins.

Comme l’écrivait l’historien Toynbee : « Nous ne déclinons pas parce que les Barbares nous attaquent ; les Barbares nous attaquent parce que nous déclinons » ou encore « Les civilisations meurent par suicide, non par meurtre ».

Échec politique: dominée par les USA via son intégration dans l’OTAN, l’UE a renoncé à son partenariat naturel avec la Russie et s’est lancée dans une alliance contre nature avec la Turquie musulmane -génocidaire des Kurdes- qui la fait chanter avant de l’envahir (80 millions millions de Turcs auront bientôt le visa Schengen…), comme dans toutes sortes d’interventions militaires extérieures aventureuses, coûteuses et stériles (Libye, Syrie, Afrique, etc.) alors que son ennemi est intérieur (les terroristes islamistes ayant tous la nationalité de l’un des pays européens) et qu’il faudrait pour le réduire extirper l’islam radical de l’UE.

Pour les Etats de l’UE, faire la guerre à l’État islamique-Daesh au Moyen-Orient n’a pas beaucoup de sens lorsque chaque islamiste radical européen a l’État islamique dans son cœur, dans son esprit et dans son corps… Qu’il est lui-même l’État islamique… Le futur de l’Europe risque d’être la « Soumission » comme l’a imaginée Michel Houellebecq dans son livre du même nom…

Et qu’il fallait (et faudrait encore) soutenir le gouvernement légal de Bachar Al Assad en Syrie appuyé par la Russie, les seuls qui luttent vraiment contre l’État islamique-Daesh, au lieu de prendre partie pour l’Arabie Saoudite, le Qatar, la Turquie, qui financent l’islamisme radical (wahhabite ou salafiste) et assurent son expansion dans le cadre de la guerre de religions en cours entre sunnites et chiites, lutte dans laquelle l’Europe n’a pas à s’immiscer même si les USA (à l’origine du chaos moyen-oriental du fait de leurs guerres pour le pétrole) soutiennent les sunnites.

Non seulement l’UE sera probablement submergée par les vagues migratoires successives mais les attentats islamistes risquent de se poursuivre, sans hélas qu’elle y réponde par les bons moyens, ce qui ne pourra qu’affaiblir les économies de ses État-membres et la volonté de vivre ensemble de ses peuples:

Valls et Hollande, leurs prédécesseurs récents et leurs probables successeurs, préconisent de renforcer l’islam alors qu’il faudrait le réduire en interdisant toutes ses formes radicales en Europe (ce qui parait difficile voire impossible à réaliser compte tenu de l’ampleur prise par le phénomène, mais n’empêche pas d’essayer) et en freinant le plus possible l’immigration non souhaitée (ce qui est plus facile à effectuer en contrôlant strictement les frontières nationales comme en renvoyant les illégaux qui séjournent dans les pays de l’UE ou les migrants qui y arrivent), tout en éradiquant les zones intérieures de non droit; chaque État-nation a le droit et le devoir de protéger son propre territoire et ses propres ressortissants, c’est ce que font les USA, la Chine, le Japon, la Russie et beaucoup d’autres.

Plus l’UE mettra de temps à se dissoudre, plus ses convulsions seront destructrices, raison pour laquelle nous recommandons toujours de n’acheter aucun actif européen (ni action, ni obligation) -pas plus que suisse ou britannique- actuellement et de réduire au maximum possible les avoirs en euros, en CHF et en livres sterling (au bénéfice des dollars US surtout et australien accessoirement -pas plus de 20% des actifs au stade actuel en dollars australiens-) jusqu’à ce que l’UE implose (il faudra par exemple acheter les actions et la monnaie britanniques si le Brexit avait lieu, tout de suite après).

Ahurissant… L’euro ne tient que parce que la BNS et quelques autres banques centrales en achètent des quantités colossales afin de prévenir la hausse de leurs monnaies:

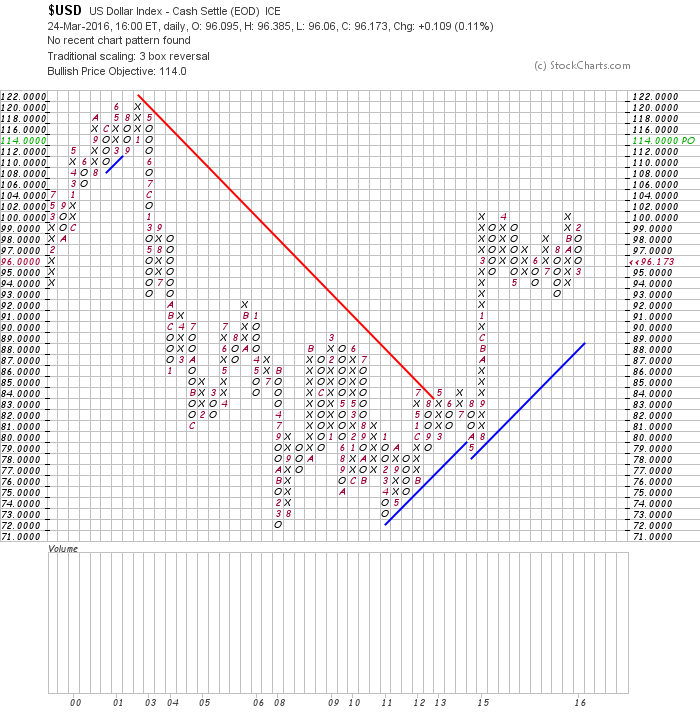

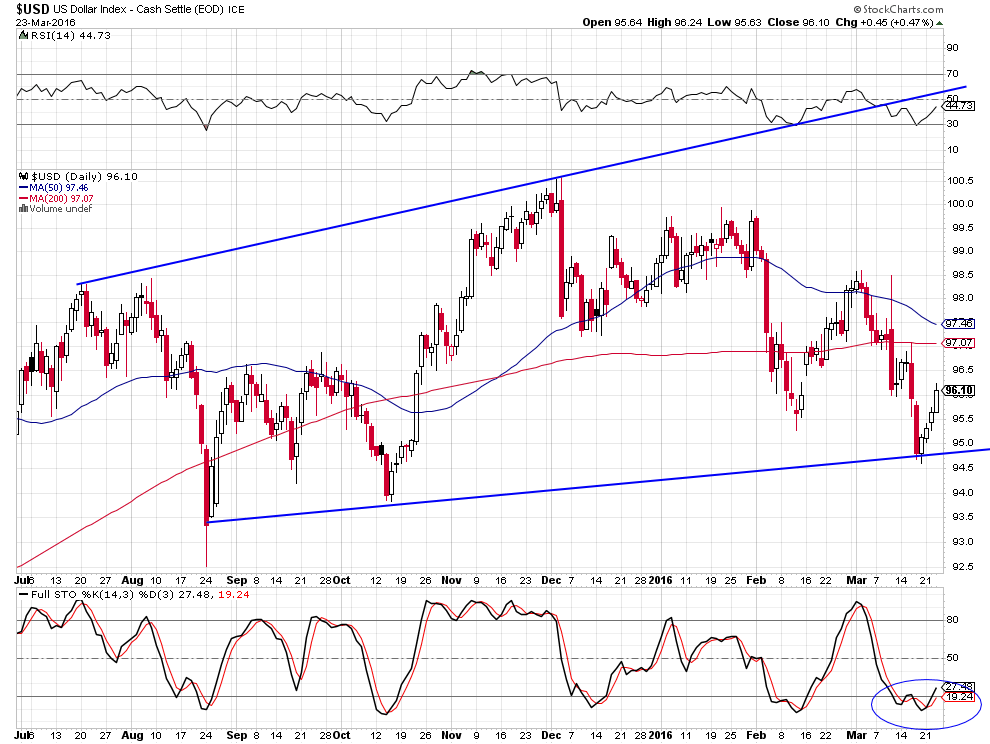

L’objectif de hausse du US Dollar Index selon la méthode Point and Figure de StockChart.com est de 114.

–

–

Le dollar australien, historiquement très bon marché d’autant qu’il offre un taux directeur positif de 2% et que l’Australie est le pays développé le moins endetté au monde (33% de son PIB) avec une bonne croissance, devrait remonter contre la plupart des monnaies (en 2009, 2010, 2011, le dollar australien est monté à la fois contre le USD et l’euro) au fur et à mesure que les prix de certaines matières premières se reprennent:

–

–

–

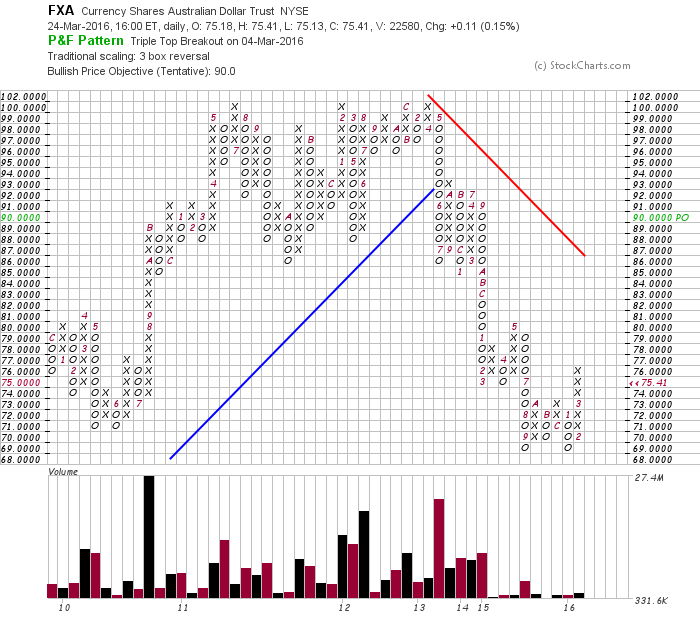

On peut acheter l’ETF sur le dollar australien FXA dont l’objectif de hausse selon la méthode Point and Figure de StockChart.com est de 90.

–

–

Il y a plusieurs pistes fructueuses à explorer pour les Etats européens qui sortiront de l’UE et/ou de l’euro, et ceux qui n’y appartiennent heureusement pas et ont conservé leurs monnaies nationales, comme de reconstituer tous ensemble une grande AELE, évidement réformée, d’États souverains avec une structure centrale très légère, n’ayant qu’une vocation économique -ni monétaire, ni politique-. (sujet sur lequel nous reviendront prochainement).

En attendant, il n’y a pas d’alternative stratégique au placement en actions US et en dollars US sur le court ou moyen termes. Comme les marchés financiers n’évoluent pas en droite ligne mais respirent, c’est-à-dire alternent naturellement phases de hausse et de baisse, il faut traiter activement les actifs précités (ce qui est le travail d’un gestionnaire).

Compte tenu des énormes liquidités disponibles prêtes à s’investir et de la stabilisation de la croissance US à un niveau positif, nous excluons tout krach des actions aux USA en 2016. C’est un krach des obligations, européen surtout, qu’il faut craindre:

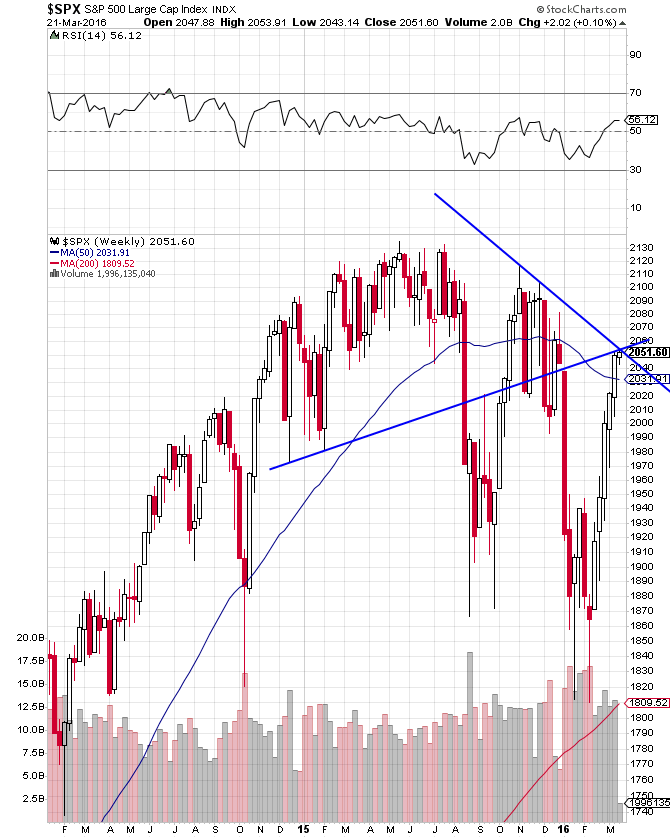

Notre stratégie sur les actions US est très simple: nous reprendrions des positions longues sur le SPXL, le UDOW et quelques actions d’entreprises bien sélectionnées en cas de baisse du S&P500 vers 2005/2010 ou bien sur sa cassure à la hausse des 2060. Avec 2120 comme objectif initial. Entretemps, nous nous abstenons de prendre toute position sur les actions et restons liquides.

Stabilisation en cours du S&P500 (rechute probable vers 2005/2010 ou bien cassure directe des 2060?) puis poursuite de la hausse vers 2120:

–

–

Le ratio actions US/actions européennes reste haussier pour les premières et baissier pour les deuxièmes:

–

–

L’indice principal des actions européennes est très baissier…

–

–

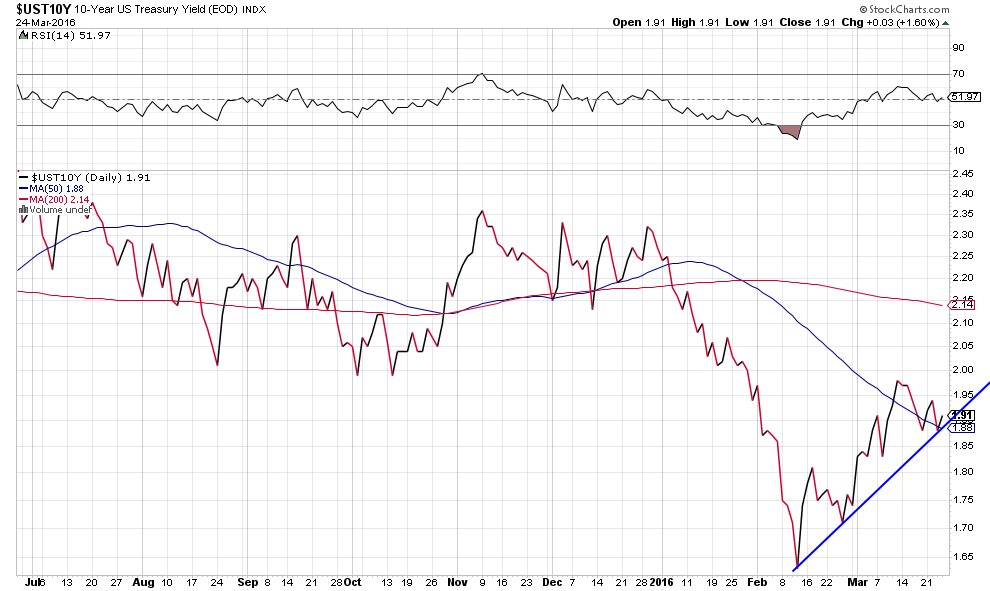

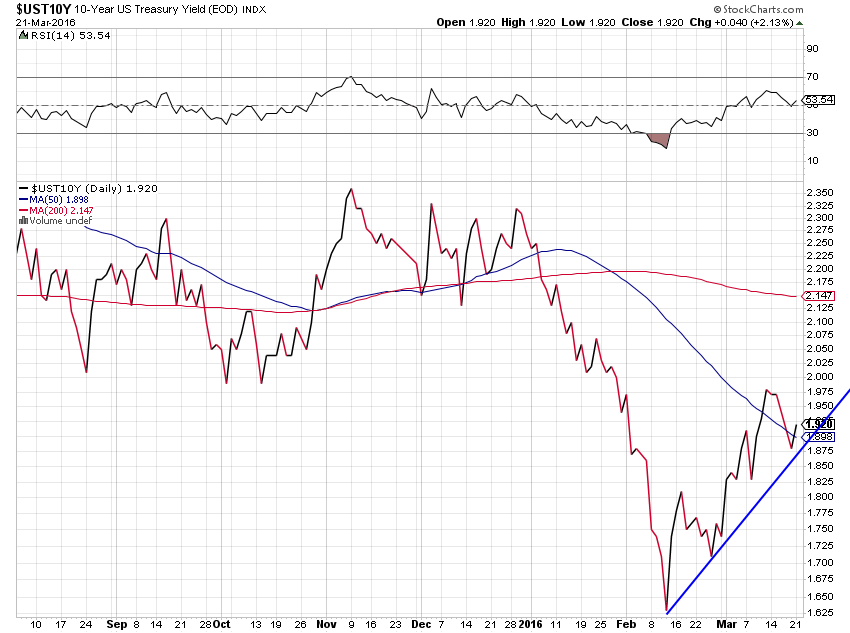

Comme la hausse des taux US à 10 ans se poursuit et que la Fed continuera la normalisation prudente de sa politique monétaire, nous restons acheteurs de TMV:

A noter pour ceux qui croient de façon erronée que la hausse des taux US à moyen et long termes est négative pour les actions US que, depuis la mi février 2016, la hausse des taux US et la hausse des actions US se produisent en parallèle, tout simplement parce que les USA sortent de la déflation:

–

–

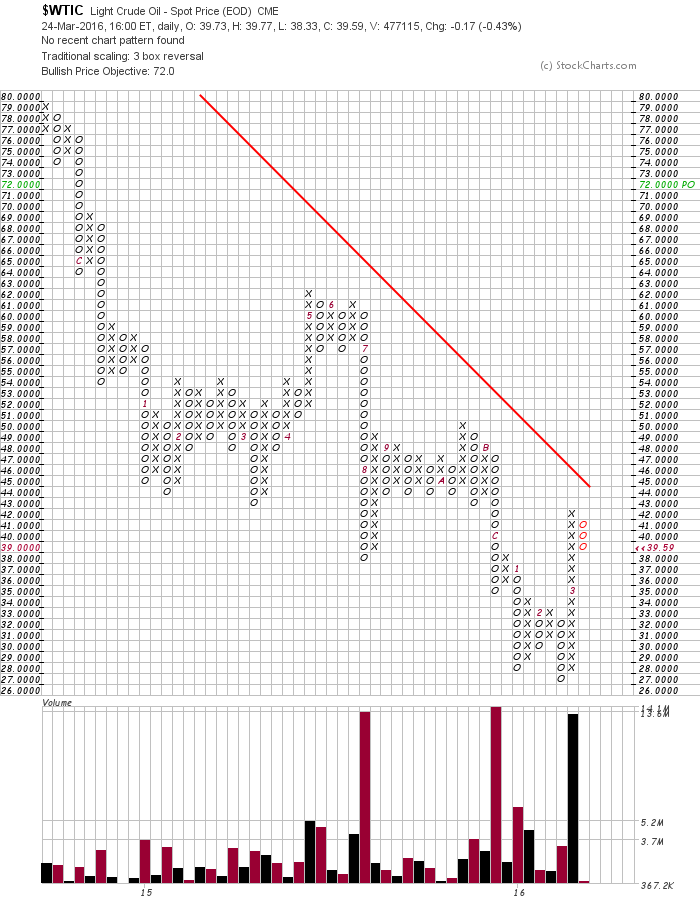

Le pétrole corrige en ce moment à la baisse mais devrait repartir prochainement à la hausse, nous achèterions à nouveau le WTIC vers 35 / 36 USD le baril, avec 50 comme prochain objectif.

L’objectif de hausse du pétrole WTIC selon la méthode Point and Figure de StockChart.com est même de 72…

–

–

A noter que les actions US montent en parallèle avec le prix du pétrole… S’il monte vers 50 USD le baril, le S&P500 pourrait aller vers 2120.

–

–

–

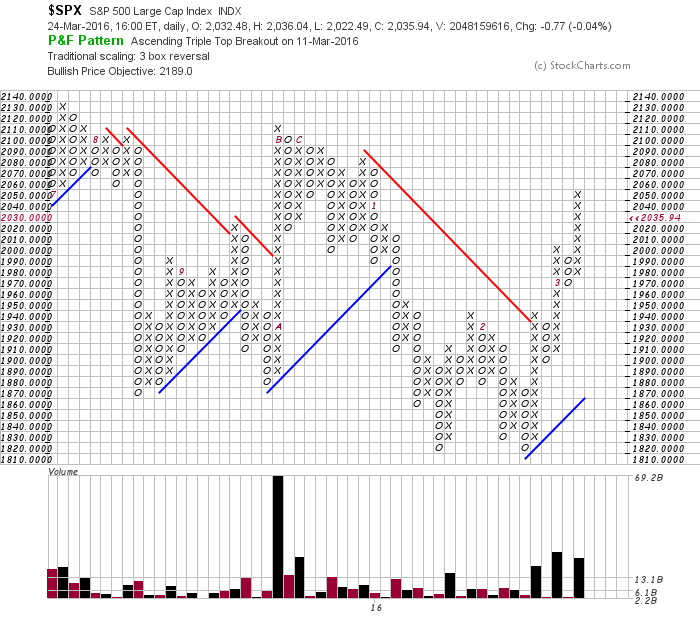

L’objectif de hausse du S&P500 selon la méthode Point and Figure de StockChart.com est même de 2189…

–

–

Clive Maund est fortement baissier sur les métaux précieux sur lesquels nous restons sans position, d’autant que les hausses des taux US, du dollar US et des actions US militent pour un or beaucoup plus bas.

La tendance fondamentale baissière de l’or est inchangée…

–

–

Nous attendons le niveau de 2005/2010 sur le S&P500 pour reprendre des positions longues sur le SPXL et le UDOW (les ETF ultra long actions US) avec un objectif ultérieur de 2120 sur le S&P500 :

–

–

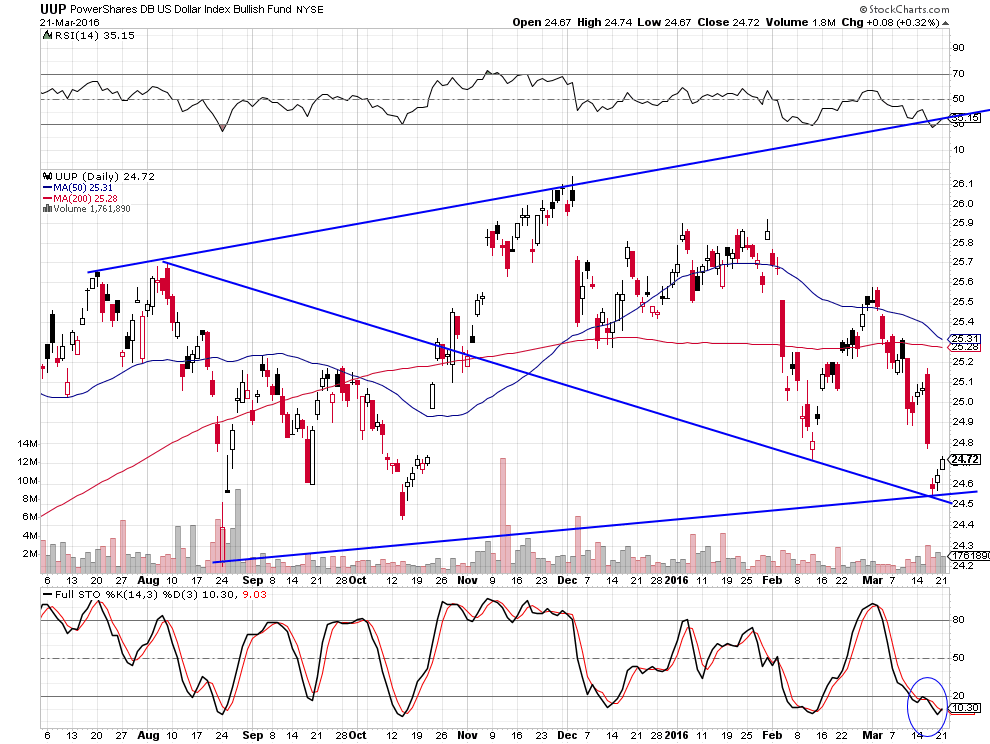

22mars

Vers une reprise du dollar US, et donc une baisse de l’euro, dans le sillage de la hausse des taux d’intérêt US

Plusieurs dirigeants de la Federal Reserve US ayant exprimé leur souhait d’un relèvement du taux directeur US pour limiter les anticipations inflationnistes aux USA et les taux US à moyen et long termes (10 ans par exemple) montant, le dollar US devrait se reprendre.

le S&P500 a atteint vers 2050 une résistance qui devrait entrainer sa correction temporaire à la baisse (avant qu’il la casse et monte beaucoup plus haut) permettant de l’acheter à nouveau à bon prix:

–

–

–

Idem pour le pétrole et le cuivre: résistances atteintes, probables corrections temporaires à la baisse permettant de les acheter à nouveau.

–

–

–

Clive Maund reste baissier sur l’or et nous restons sans position sur ce métal: