12

janv.

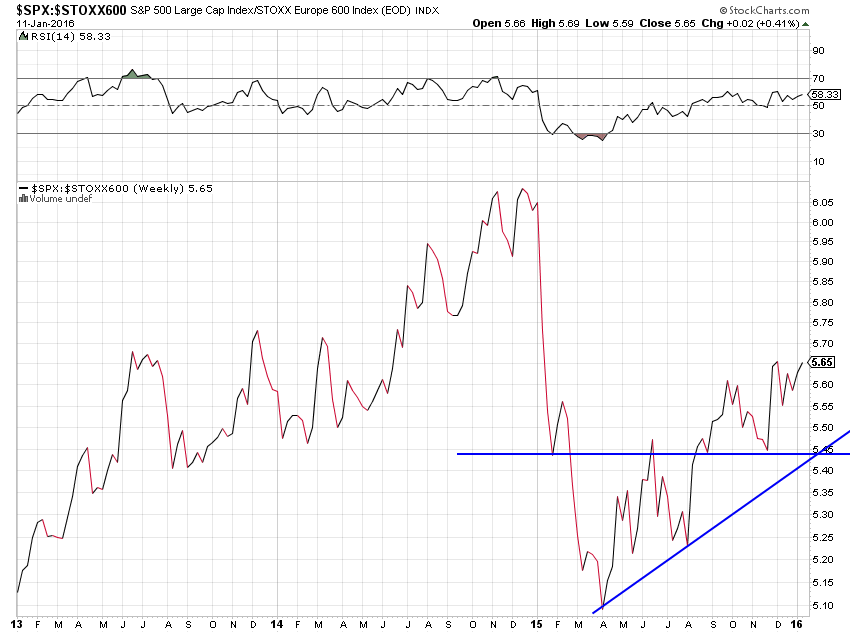

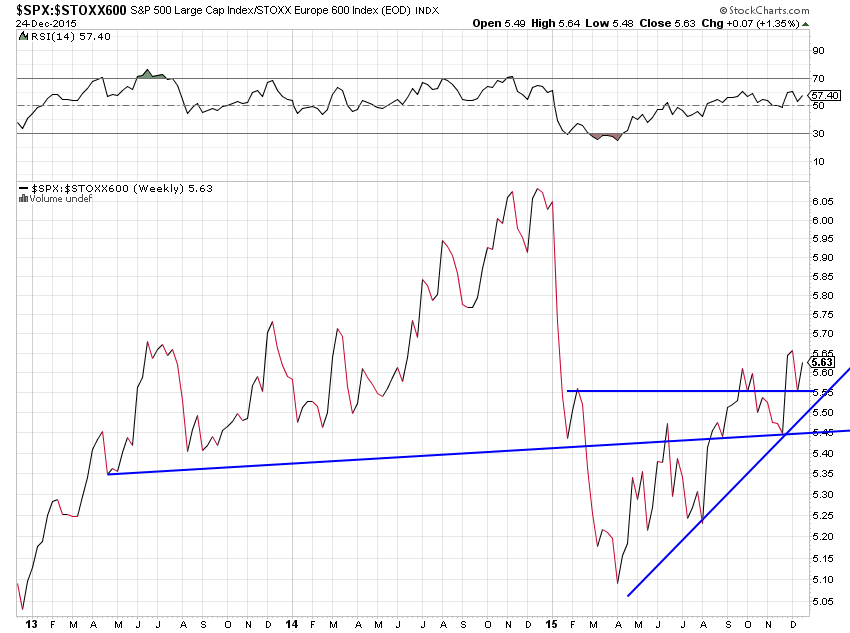

Les actions US ont jusqu’ici tenu leur support et, malgré leur chute récente, continuent de sur-performer les actions européennes

–

Ratio S&P500 / Stoxx Europe 600:

–

–

Ratio S&P500 / Stoxx Europe 600:

–

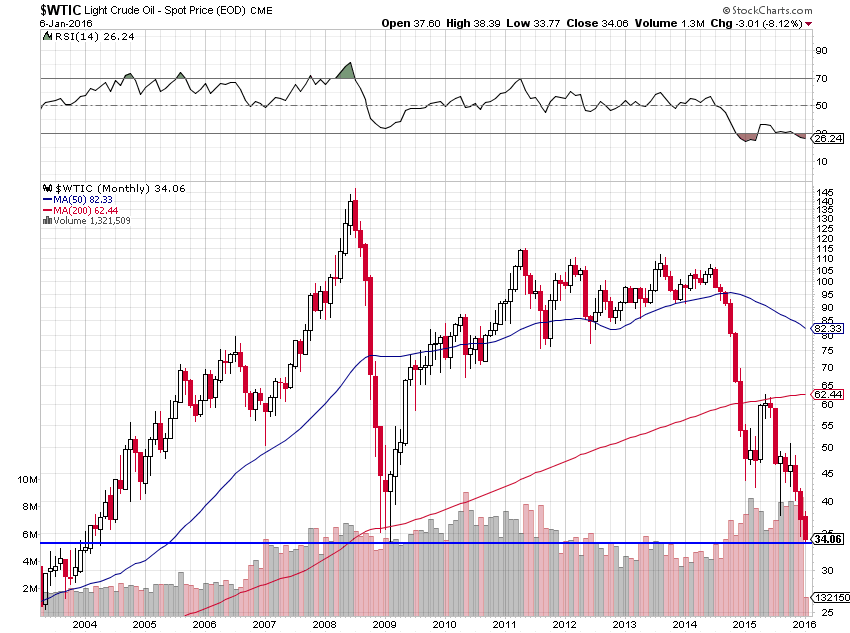

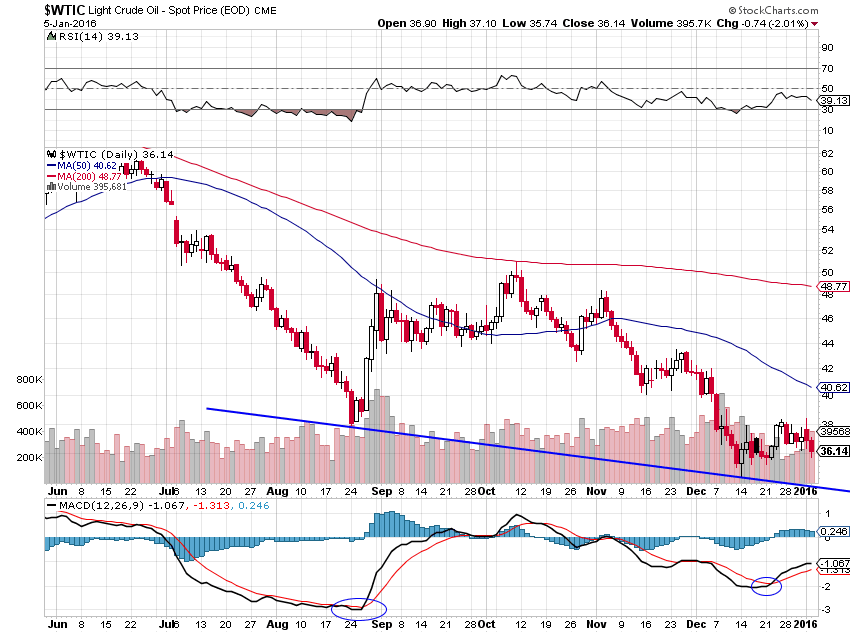

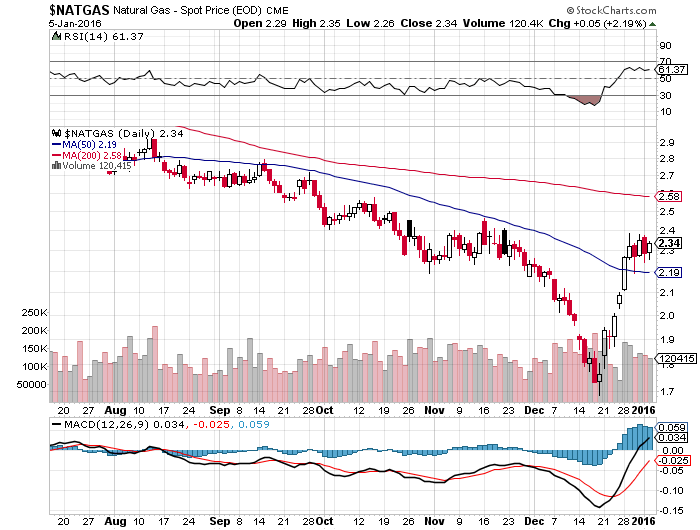

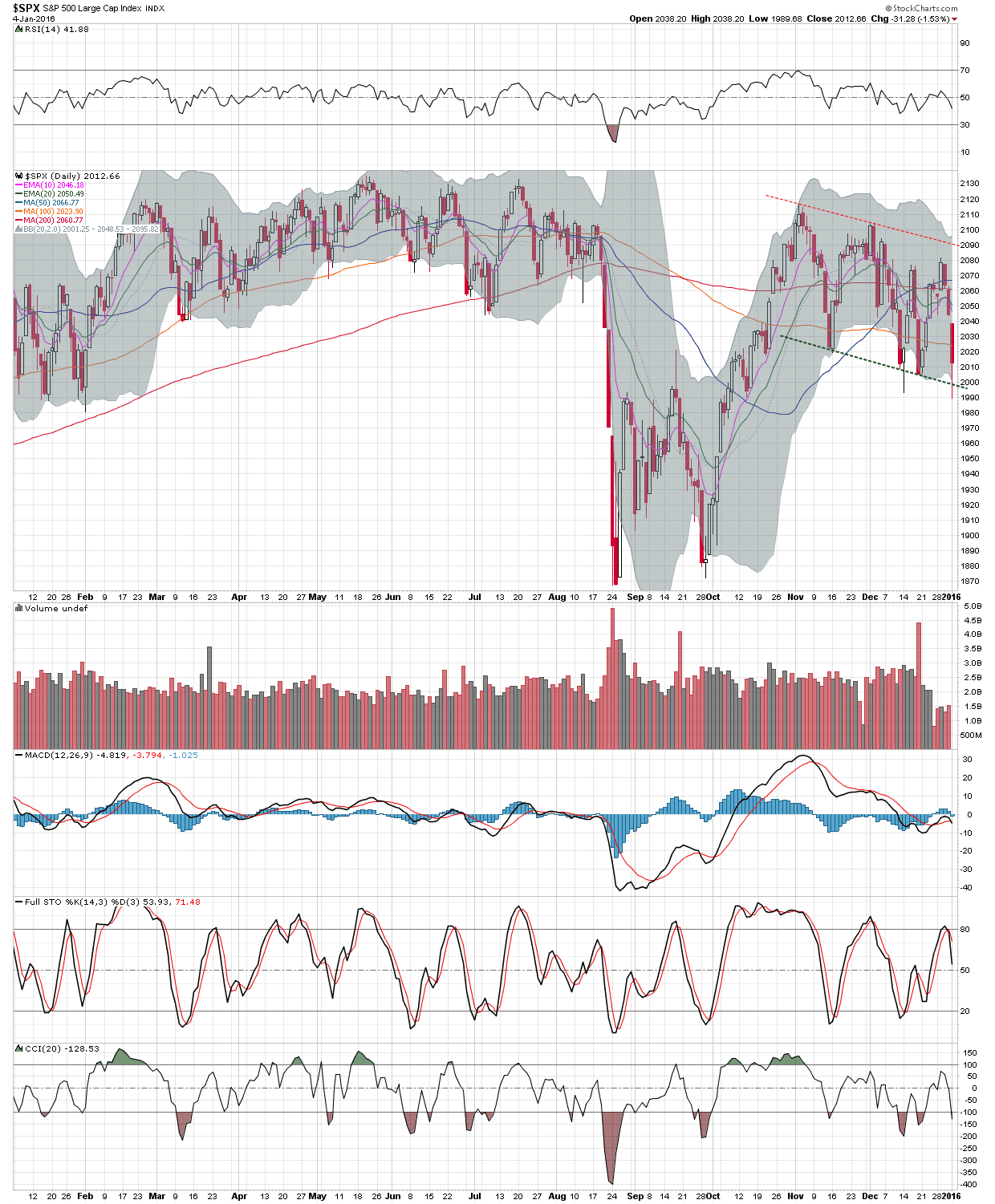

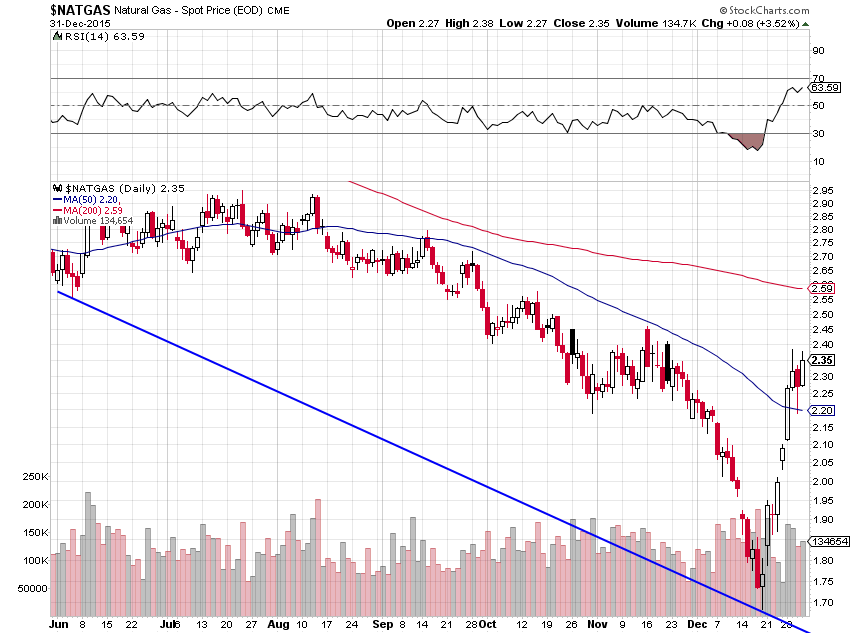

Les marchés financiers sont actuellement dans une situation de stress dans laquelle aucune évolution ou statistique positive (comme la remontée des actions chinoises et les bons chiffres de l’emploi US qui auraient dû faire cesser la baisse des indices d’actions US vendredi) ou configuration positive comme la reprise de l’euro/dollar US (qui aurait dû faire remonter les prix du pétrole vendredi) ne sont prises en compte. On restera donc, pour ce qui nous concerne, avec une petite position longue sur le Nasdaq (l’indice le plus à même de remonter sensiblement parce que ce sont les sociétés de technologie US qui ont le meilleur potentiel de profit à terme et le plus de cash disponible pour procéder aux rachats de leurs propres titres) et une petite position longue sur le pétrole brut (parce que le gaz naturel continuant sa hausse, ces deux produits ne peuvent pas durablement diverger l’un avec l’autre). Nous continuerons de faire des allers-retours rapides sur le SDS en guise d’arbitrage, mais prudemment pour ne pas se faire piéger par un éventuel rally des actions.

–

–

http://www.marketwatch.com/story/jobless-claims-finish-2015-at-lowest-level-since-1973-2016-01-07

–

–

–

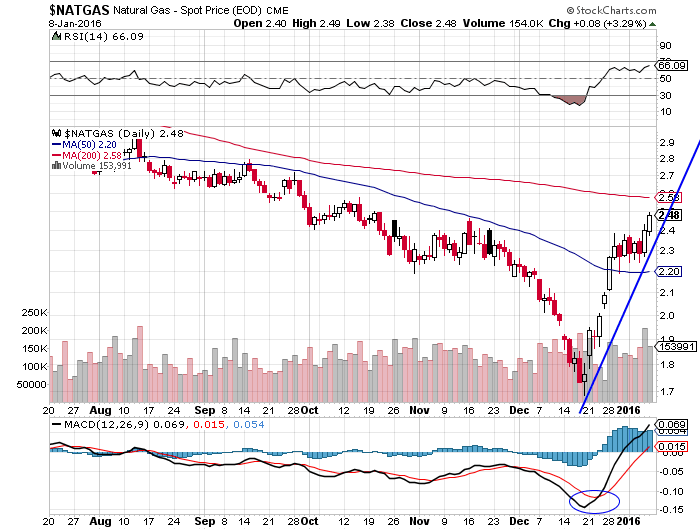

http://rambus1forum.com/index.php/2016/01/07/natgas-cycle-2/

–

http://www.zerohedge.com/news/2016-01-07/natural-gas-prices-signaling-oil-bottom-investors

–

Nous avons encore réduit nos actifs en dollars US en augmentant la part des euros ou des francs suisses, étant donné que le marché considère (à tort ou à raison) que la perspective de nouveau relèvement du taux directeur de la Fed s’éloigne. Nous avons quelques idées de nouvelles positions sans risque à prendre sur certains actifs obligataires pour générer un profit rapide mais il est trop tôt pour en parler.

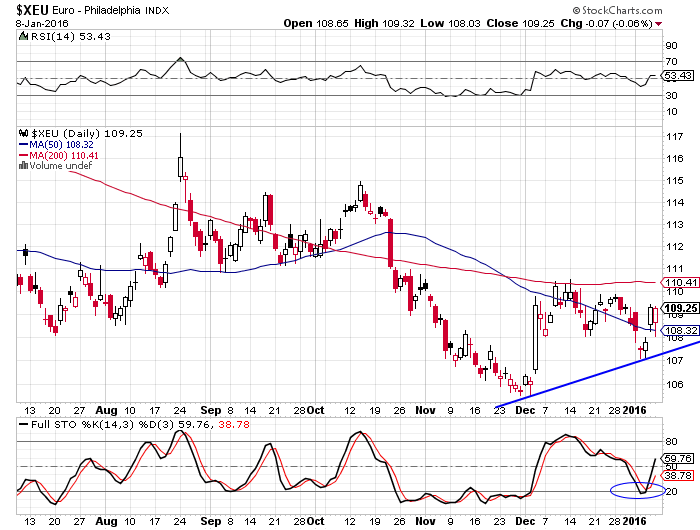

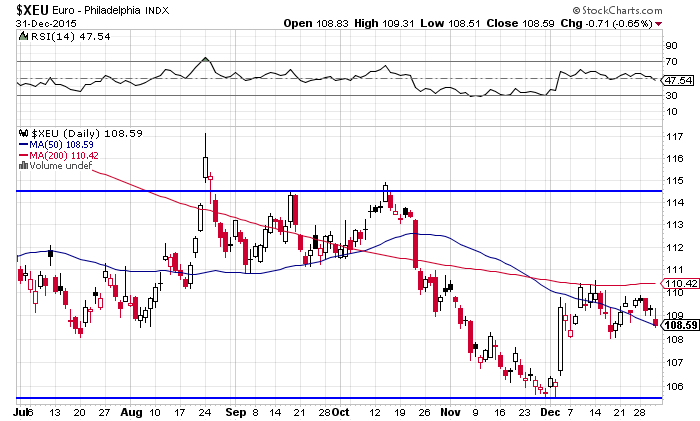

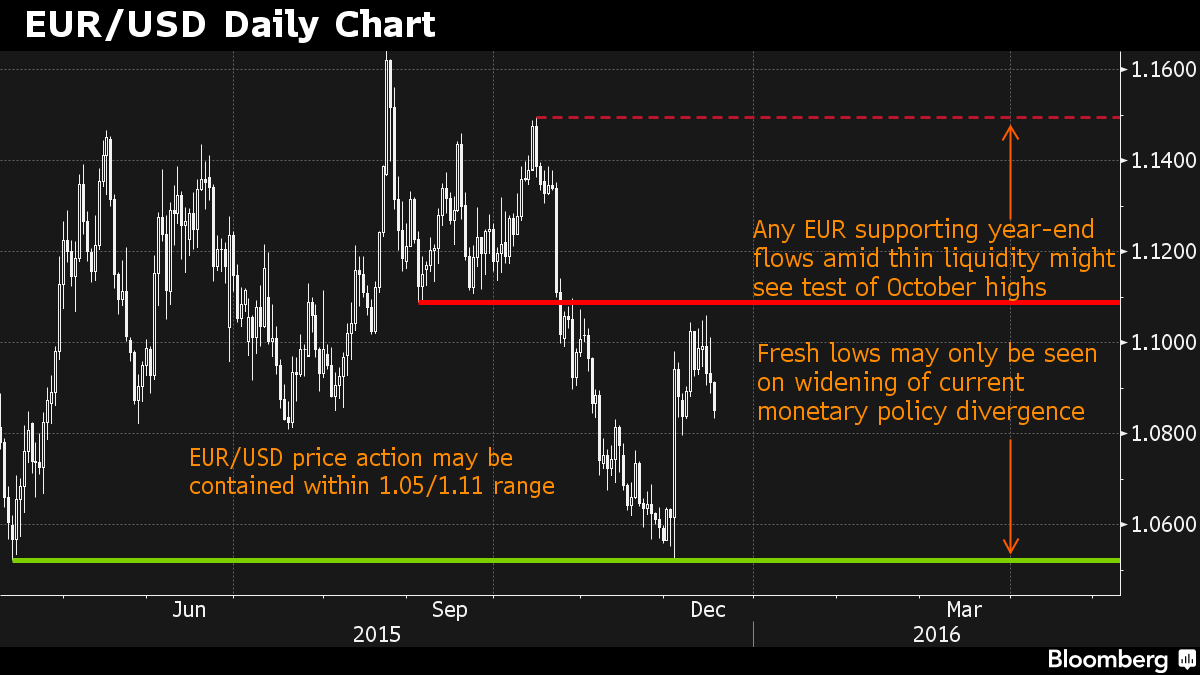

Hausse de l’euro/dollar US et baisse du dollar US/CHF (deux évolutions positives pour alléger les pressions déflationnistes internationales que la hausse du USD a exacerbées) :

–

–

–

–

https://fr.news.yahoo.com/le-retour-leuro-la-parit-143422824.html

–

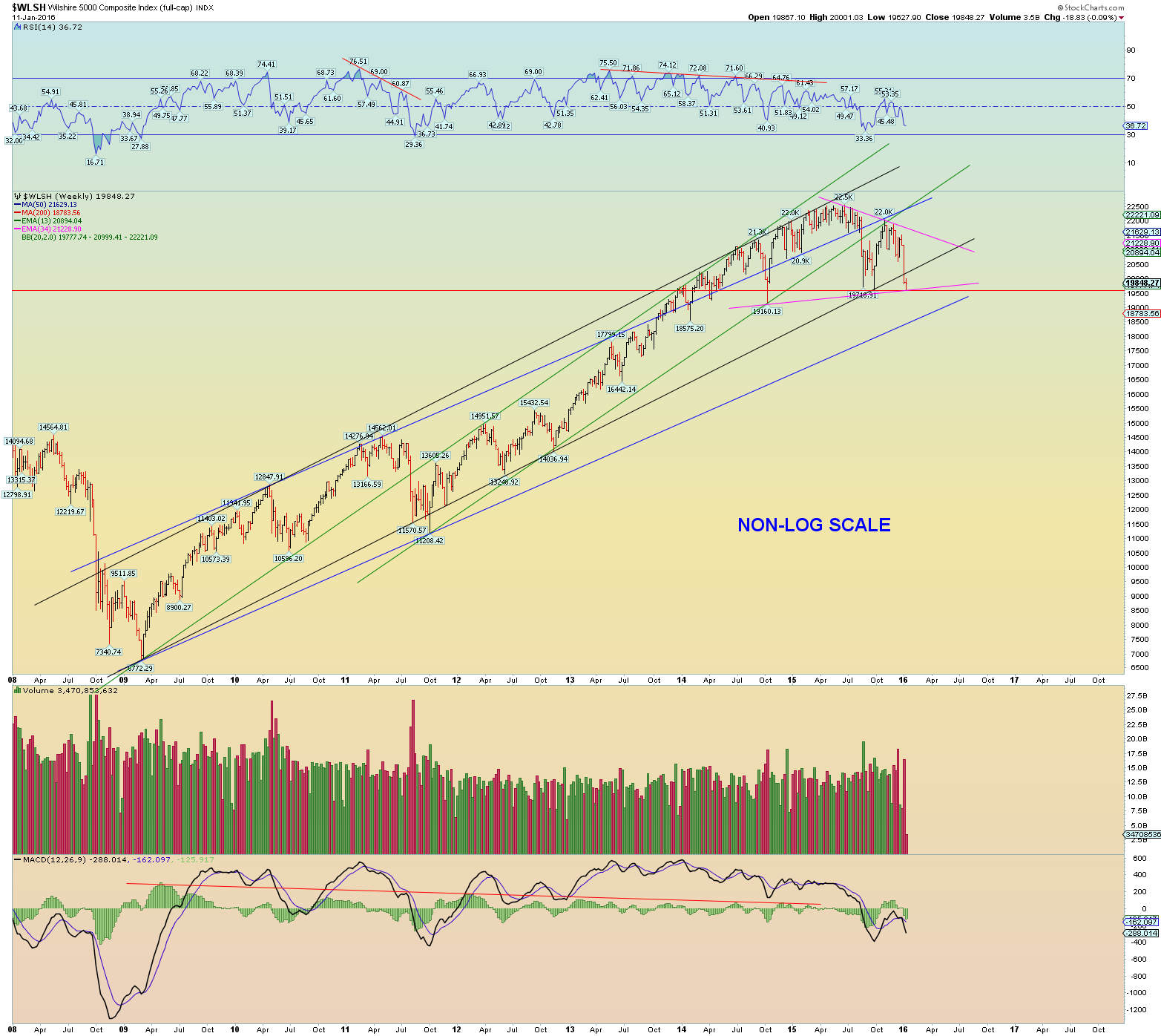

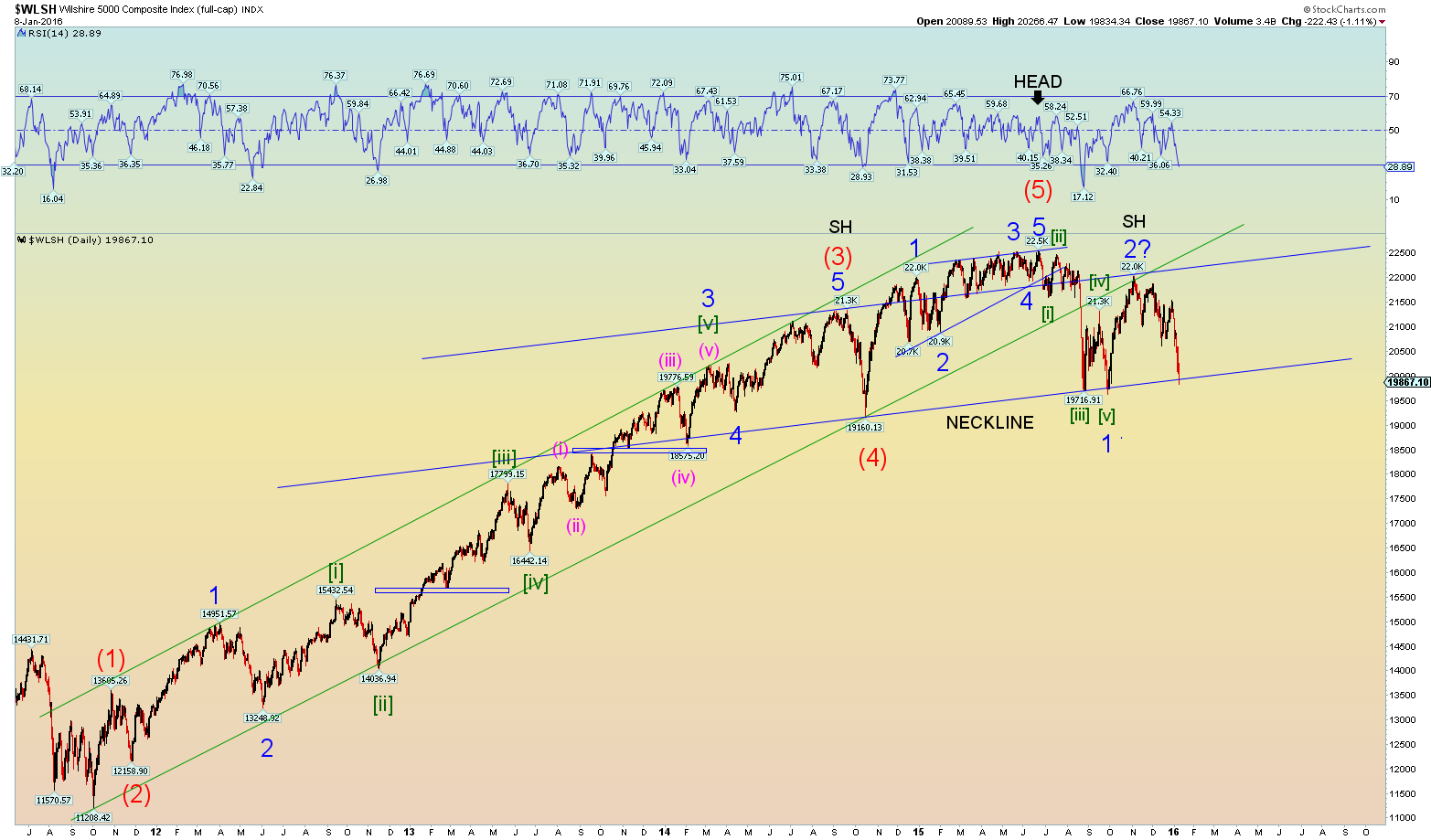

IMPORTANT: A noter que le Wilshire 5000 (l’indice le plus large des actions US) a clôturé vendredi 8 janvier exactement sur son support, de telle sorte que tout se jouera la semaine prochaine parce qu’il y aura soit le début d’un rally, soit une forte chute avec le risque d’un renversement durable de tendance des bourses occidentales et japonaise à la baisse… On pourra alors, dans le deuxième cas, éventuellement, aller long sur les obligations d’Etat US via l’achat de TLT ou TMF et faire le plein de SDS.

–

–

Important:

–

–

http://www.barrons.com/articles/vix-jumps-but-investors-may-want-to-buy-stocks-1452195496

–

http://www.marketwatch.com/story/heres-why-the-panic-over-might-be-overdone-2016-01-07

–

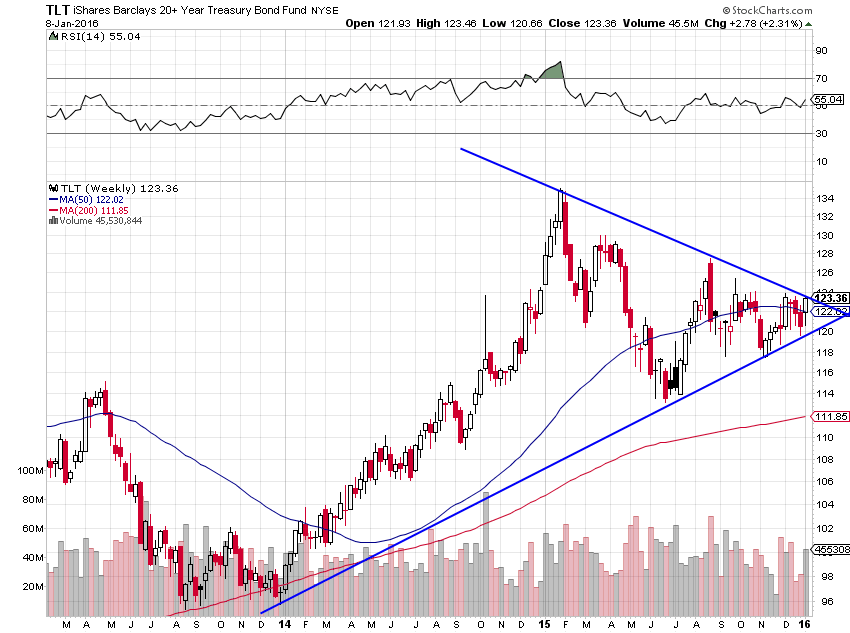

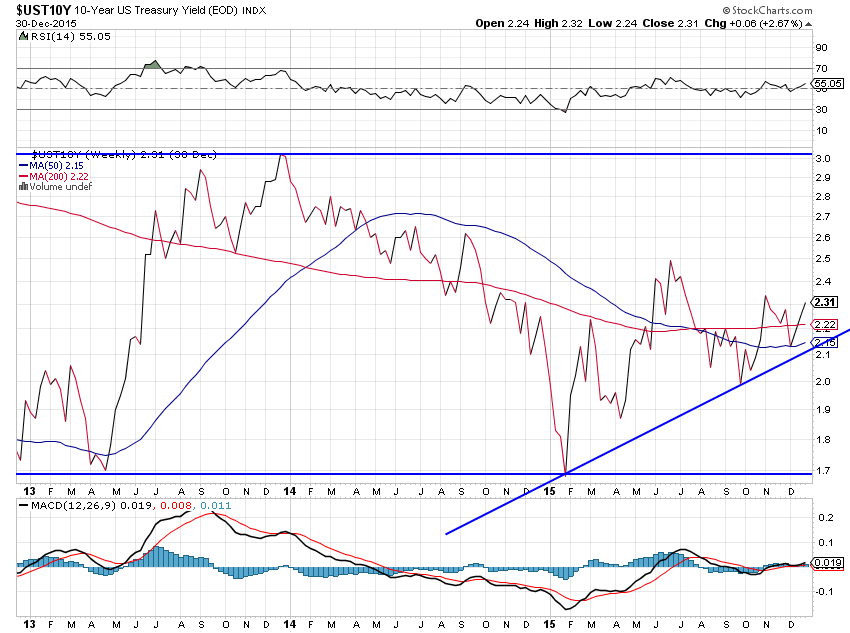

Le TLT est pour le moment: Neutre

–

–

–

Il est par contre intéressant de se pencher un peu sur les raisons du tsunami qui vient d’affecter les bourses et les matières premières. De l’avis de bons analystes et banquiers, tout cela sent la manipulation à plein nez !

La bourse chinoise a chuté au tout début janvier ainsi qu’elle l’avait déjà fait au mois d’aout, comme par hasard par deux fois lorsque les grands opérateurs sur les marchés financiers internationaux sont en vacances (un moment idéalement choisi par les manipulateurs pour lancer un raid à la baisse), sans qu’il y ait eu d’événement particulier déclencheur de sa déroute qui n’était donc pas prévisible. Et c’est alors que les autres bourses mondiales ont suivi avec une belle orchestration (quelques « gourous » comme George Soros s’étant rapidement manifestés en parlant de krach mondial paniquant ainsi les investisseurs qui ont sur-réagi en vendant tout ce qu’ils pouvaient).

–

–

La bourse chinoise était le maillon faible des bourses mondiales puisqu’elle est sur-évaluée, que la croissance économique chinoise est en forte diminution et qu’il ne faut pas beaucoup d’argent pour provoquer une chute des cours se transformant en boule de neige en raison des coupes circuits entrainant sa fermeture après 7% de baisse en un jour (disposition qu’opportunément les autorités chinoises viennent finalement de supprimer).

–

http://www.marketwatch.com/story/china-suspends-market-circuit-breakers-reports-2016-01-07-9915738

–

Sur-évaluation de la bourse chinoise par rapport aux autres:

–

–

–

Là dessus la Banque de Chine a mal réagi en dévaluant un peu plus son yuan, au lieu de baisser ses taux d’intérêt, de rajouter des liquidités et de faire intervenir à l’achat ses Fonds publics d’investissements (apparemment les fonctionnaires chinois étaient eux aussi en vacances), chute du yuan contre USD ayant aussitôt fait baisser le Dow Jones Industrial US:

–

–

Comme les réserves de change de la Chine ont déjà beaucoup baissé, le yuan depuis le mois d’aout est orienté à la baisse contre l’USD et sa dévaluation (son cours principal étant fixé par la Banque de Chine et non pas par le marché, même si son cours offshore est plus « libre ») a été encore accélérée depuis lors, son admission dans les DTS du FMI n’ayant rien changé (alors que par la grâce de ladite admission le yuan devait selon certains certains détrôner le USD – roi !). Le FMI, qui affirmait alors avoir reçu de Pékin des assurances de non dévaluation du yuan, étant grandement responsable de la débâcle actuelle, il serait temps que Lagarde, d’ailleurs rattrapée en France par l’affaite Tapie (une autre magouille grandiose), s’en aille…

–

–

–

D’où la panique sur les marchés des matières premières, le pétrole brut en particulier qui a accéléré sa tendance baissière depuis le début janvier, les intervenants estimant que la Chine allait devoir diminuer ses achats.

–

Le modèle chinois d’exportation bon marché à tout-va n’est plus adapté:

–

http://www.newsmax.com/Finance/EdMoy/china-economy-investors-capitalism/2016/01/07/id/708555/

–

http://www.newsmax.com/Finance/StreetTalk/China-Market-Turmoil-Q-A/2016/01/08/id/708655/

–

http://www.marketwatch.com/story/why-chinas-stock-market-hurts-so-much-2016-01-08?dist=lcountdown

–

–

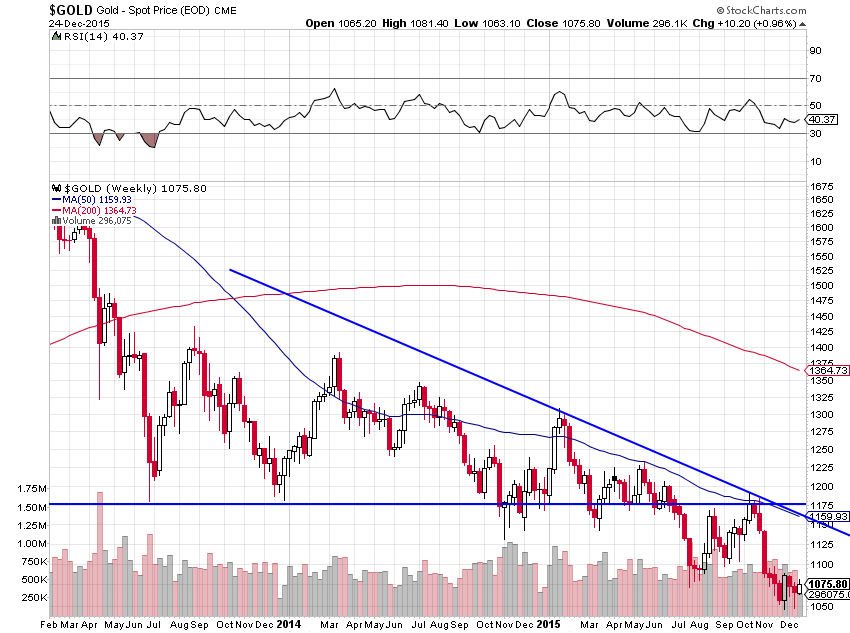

A noter que les actions des sociétés minières continuant de plonger, il importe d’être prudent sur l’or et l’argent-métal (sur lesquels nous sommes sans position).

–

The Bloomberg mining index of 80 stocks slumped as much as 4.1 percent on Thursday to the lowest since 2004. Anglo closed down 11 percent in London to the lowest since it started trading in 1999. BHP tumbled 5 percent and Rio retreated 3.4 percent. Glencore Plc settled down 8.3 percent.

–

–

http://www.newsmax.com/Finance/StreetTalk/mining-stock-value-apple-google/2016/01/08/id/708659/

–

–

A propos de la baisse des prix du pétrole, on se souvient qu’elle a commencé en 2014 lorsque l’administration Obama a décidé de sanctionner la Russie pour son intervention en Crimée (en réaction à la révolution ukrainienne elle-même montée de toute pièces par les Américains et les Européens, puisqu’il lui était impossible de laisser son port militaire traditionnel Sébastopol devenir une base navale de l’OTAN) en lui faisant perdre le plus d’argent possible via la chute des prix du pétrole brut et du gaz, ses principales productions, chute obtenue au moyen de la surproduction des schistes US et de la vente d’une partie des réserves stratégiques US. Et c’étaient alors quelques manipulateurs dont George Soros (lire ci-dessous ses déclarations à l’époque) qui avaient suggéré cette action anti-russe, laquelle à l’évidence aura permis quelques beaux profits à ceux qui ont shorté le pétrole à la condition qu’ils prennent ces profits sur leur énorme position short existante avant que son prix remonte ! Et s’ils avaient, en ce début de janvier 2016, eu l’intention de provoquer son plongeon final pour se couvrir ensuite à bon compte ?

–

Important:

–

http://www.zerohedge.com/news/2014-03-20/soros-has-modest-proposal-how-punish-russia

–

http://oilprice.com/Energy/Crude-Oil/Soros-Promotes-Oil-Sales-to-Punish-Putin.html

–

–

–

Comme Poutine n’a pas restitué la Crimée, qui s’est prononcée pour son rattachement à la Russie via un référendum populaire, que la crise ukrainienne s’enlise (Kiev est en défaut de paiements et le conflit intérieur continue) et qu’en outre il intervient militairement en Syrie pour protéger Assad des islamistes et liquider ces derniers, la partie de bras de fer se poursuit par pétrole interposé. Partie à laquelle l’OPEP et l’Arabie saoudite se sont jointes afin de « protéger leurs parts du marché » pétrolier avec les conséquences ruineuses pour tout le monde que l’on connait (en particulier pour les producteurs de schistes US que la « grandiose » politique d’Obama a lessivés) au point que l’Arabie, ayant un urgent besoin de cash, vient d’annoncer son intention de privatiser sa compagne nationale Aramco (opération qui ne pourra pas se faire si les prix du brut ne remontent pas rapidement et que le Moyen-Orient retrouve un peu de stabilité). De telle sorte que plus personne ne contrôle plus rien en matière pétrolière…

–

–

–

Tout cela pour remarquer qu’il y a parfois des manipulations qui finissent mal pour tous. Souhaitons que ce soit encore le cas parce que si le pétrole brut devait s’écrouler vers 10 ou 20 USD le baril et y rester quelques temps, plusieurs Etats en particulier émergents seraient en faillite, guerres et terrorisme alors se multiplieraient… En même temps que l’Europe serait un peu plus submergée par des millions d’immigrants supplémentaires… Décidément, la mondialisation est monstrueusement chaotique !

Le non respect par la Chine de son engagement de stabiliser sa monnaie le yuan pris lors de son admission dans les DTS du FMI, laquelle n’a fait que fragiliser un peu plus lesdits DTS mais n’a en rien renforcé le yuan, n’était qu’un nouvel écran de fumée mis par l’Empire du Milieu pour dissimuler son probable effondrement économique dont personne n’a idée jusqu’où il peut aller ni comment l’arrêter.

On savait la Chine malade mais pas à ce point et l’on faisait plutôt confiance dans les autorités chinoise pour contrôler leur conjoncture intérieure, alors qu’elles trafiquaient les statistiques, ce qui explique que les événements actuels étaient largement imprévisibles, alors que l’on se concentrait sur les situations des USA et de l’Europe.

La seule chose que l’on peut constater c’est que la bourse chinoise a encore chuté de 7% ce jour (pour la 2éme fois de la semaine) et que le yuan a encore été dévalué par la Banque de Chine, tout simplement parce que les Chinois eux-mêmes n’ayant plus confiance ni dans leur monnaie ni dans leur marché d’actions s’en dégagent comme ils peuvent en panique. Aucun État, même dictatorial, ne peut arrêter un sauve qui peut monétaire et boursier. Le pire est donc vraisemblablement à redouter, avec le risque, en prime, d’un bouleversement politique majeur qui renverserait le Parti communiste et les oligarques chinois.

Tout cela montre l’irresponsabilité du FMI et des principaux Etats occidentaux qui ont laissé la Chine jouer double jeu et s’imposer comme leur principal partenaire. Et dire que l’on pouvait encore lire il y a quelques jours (sous la plume de Jim Rickards, supposé conseiller de la CIA, ce qui aurait dû rendre attentif à une possible nouvelle manipulation des services secrets US…) que le yuan allait détrôner le dollar US…

–

https://fr.news.yahoo.com/la-chine-acc-l-la-061329148.html

–

–

–

–

–

–

http://www.barrons.com/articles/the-trouble-with-china-1451704418

–

Quelles conséquences sur le reste du monde, au delà de la panique boursière mondiale actuelle, peut on en déduire? La déflation mondiale pourrait s’installer plus longtemps que prévu et peut-être même, ce qui serait tragique, les matières premières aller encore plus bas, le dollar US (qui était en voie de stabilisation) aller encore plus haut, avec comme corolaires la dévaluation supplémentaire de la plupart des autres monnaies c’est-à-dire un appauvrissement accru de ceux qui les détiennent. Ce qui pourrait accroitre le risque d’explosion de nombreuses dettes publique et privées. Pour le moment on ne peut pas établir de scénario avec certitude. Il faut donc rester à notre avis le plus liquide possible (pas plus de 50% du capital en dollars US, le reste en euros ou en CHF), arbitré (via l’achat du SDS et autres ETF par exemple) sur tous les marchés d’actions et d’obligations voire sans position ou avec de très légères positions, et observer la suite des évènements.

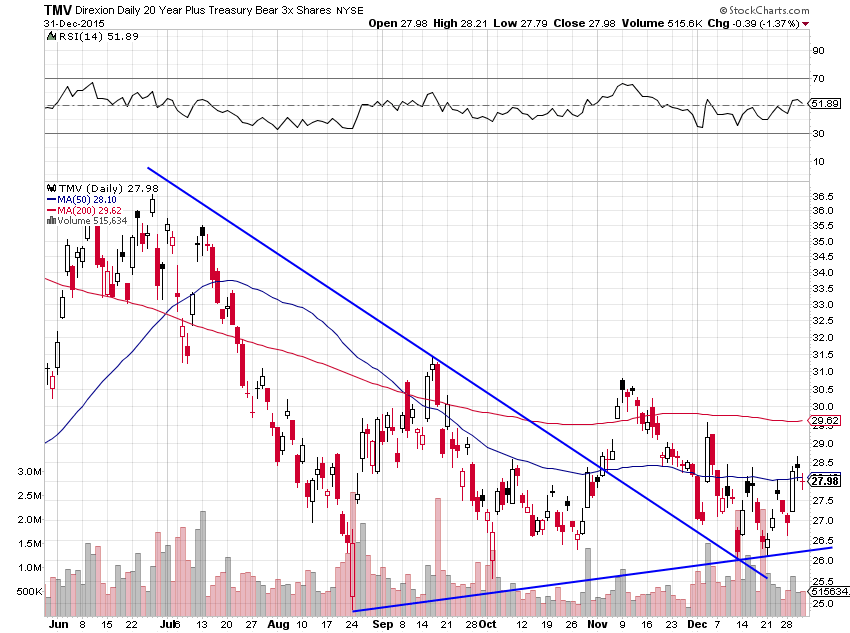

A noter que Rambus a clôturé ses TMV et a acheté les TMF.

–

Lire:

–

Personne n’écoute plus la Fed qui continue à parler de son remonter son taux directeur plusieurs fois cette année, ni ne considère plus les bonnes nouvelles concernant l’économie US comme la création de nouveaux emplois qui se poursuit (sous réserve de confirmation par le chiffre officiel qui sera publié demain):

–

–

–

A propos du relévement du taux directeur de la Fed les gens ne comprennent pas qu’elle ne monte pas son taux directeur pour lutter contre une inflation qui n’existe plus mais, tout au contraire, pour provoquer l’inflation… En effet, en période de taux zéro voire négatifs, dans laquelle les gens n’achètent pas et n’investissent pas puisqu’ils attendent des taux et des prix encore plus bas pour le faire, la déflation est auto-entretenue. Pour la briser et faire repartir l’inflation, il faut donc monter le taux directeur et alors les gens, craignant des taux et des prix plus hauts, se précipiteront pour acheter et investir… C’est ce qu’a enfin compris la Fed et pourquoi il serait tragique qu’elle ne remonte pas son taux directeur plusieurs fois de suite, entrainant ainsi des anticipations inflationnistes, et donc la reprise de la vitesse de circulation de la monnaie comme du multiplicateur de crédit (de nature à faire sainement et non pas à coup de Quantitative Easings monter les actions et chuter les obligations d’Etat), parce qu’alors ce serait la déflation forever…

–

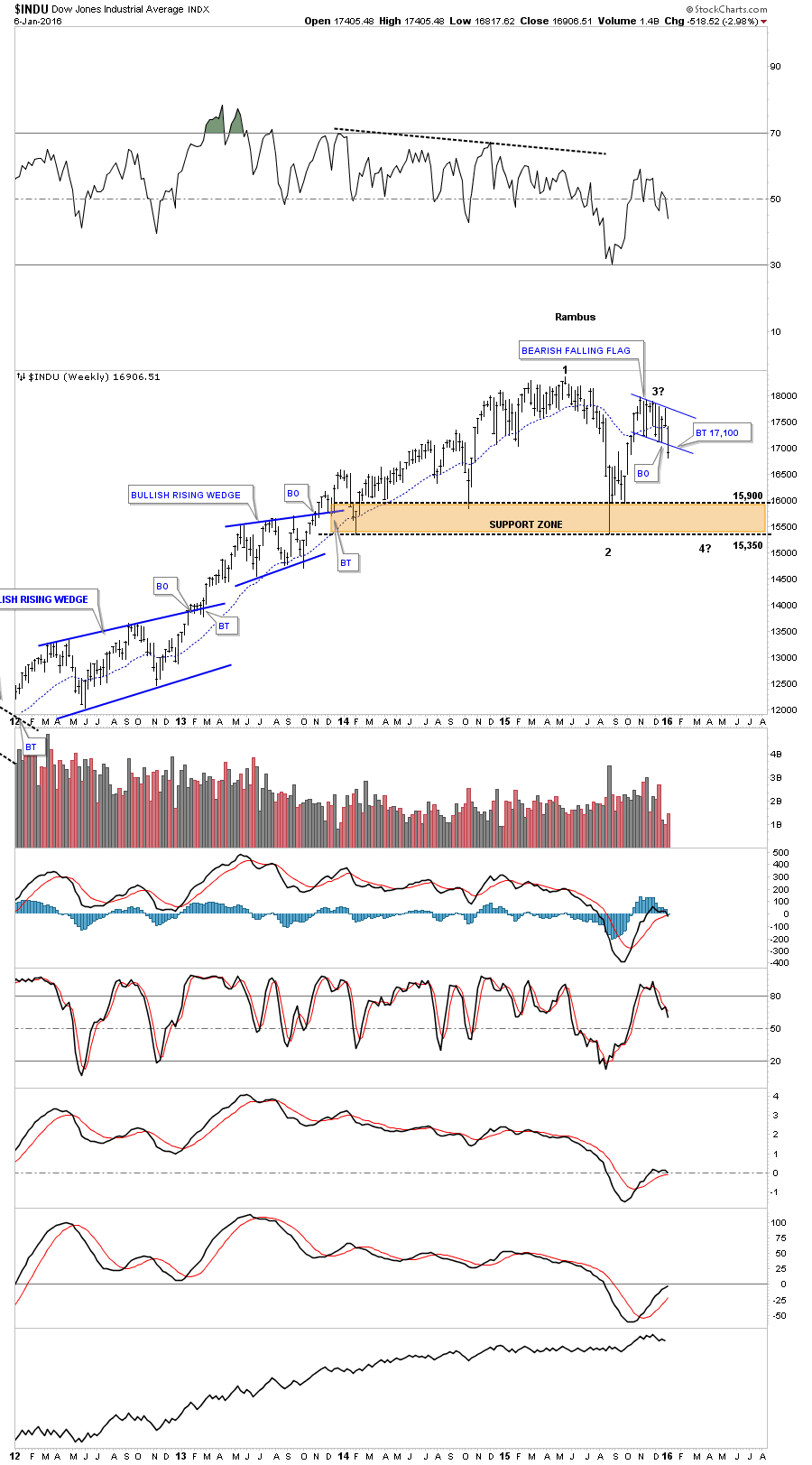

Rambus a aussi constaté la cassure à la baisse du Dow Jones Industrial dont l’objectif de baisse se situe maintenant vers 15.350 / 15.940

–

–

–

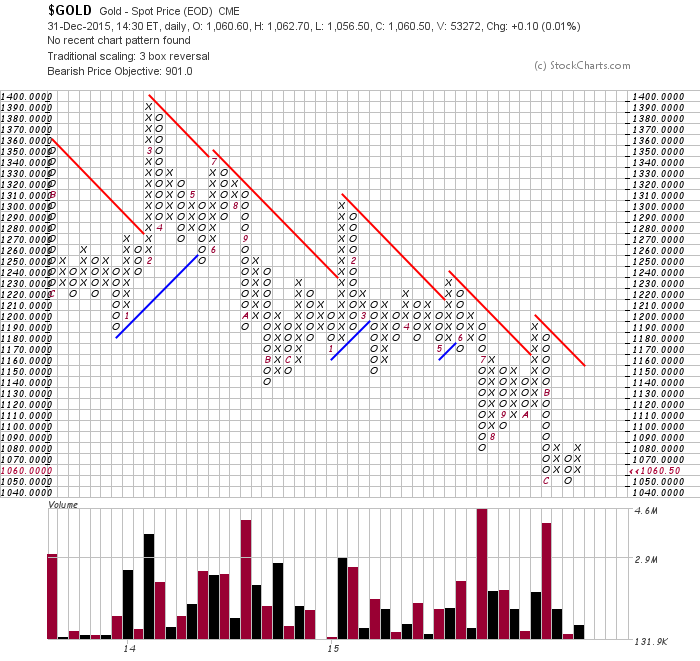

Nous ne sommes pas actuellement favorable à l’achat d’or en raison du risque de hausse supplémentaire du dollar US alors même que la Fed dit ne pas être favorable à une hausse supplémentaire du billet vert.

–

http://www.rfi.fr/emission/20160104-le-dollar-fort-penalisera-or-cette-annee?ref=yfp

–

–

En revanche, acheter le UWTI (ETF ultra long crude oil) en petite quantité et en échelle de baisse (à chaque chute de 5 USD du pétrole brut $WTIC c’est-à-dire à 34, 29, 24, 19, etc… puisqu’il parait qu’il va à zéro !!! Ce qui est absurde parce que se serait la guerre mondiale bien avant) permettrait de constituer une position (sans limitation de temps pour la sortir) qui, lorsque le pétrole brut nécessairement remontera, offrira un important profit.

–

–

–

Un très fort ressentiment contre l’Arabie saoudite se lève un peu partout:

–

http://www.slate.fr/story/112191/iran-arabie-saoudite-daech#xtor=RSS-2

–

–

L’État islamique – Daesh se prépare à contrôler le pétrole libyen:

–

http://uk.businessinsider.com/isis-is-going-after-libyas-oil-2016-1

–

L’une des prévisions récentes de Saxo Bank pour 2016, c’est une forte hausse du prix du pétrole, peut être même jusqu’à 100 USD le baril:

OPEC turmoil triggers brief return to $100/b oil: OPEC’s crude oil basket price drops to the lowest since 2009 and unease among weaker as well as wealthier members of the cartel over the supply-and-rule strategy continues to grow. The long awaited sign of an accelerated slowdown in non-OPEC production finally begins to flicker. Suitably buoyed, OPEC catches the market on the hop with a downward adjustment in output. The price mounts a quick recovery with investors scrambling to re-enter the market to the long side – once again bringing $100/barrel prices onto the horizon -.

De son côté, le bon gestionnaire US Kyle Bass estime qu’acheter le pétrole brut via un ETF (du type USO, UWTI, etc…), c’est le meilleur investissement possible actuellement…

–

Important:

–

http://www.zerohedge.com/news/2016-01-04/kyle-bass-greatest-investment-opportunity-right-now

–

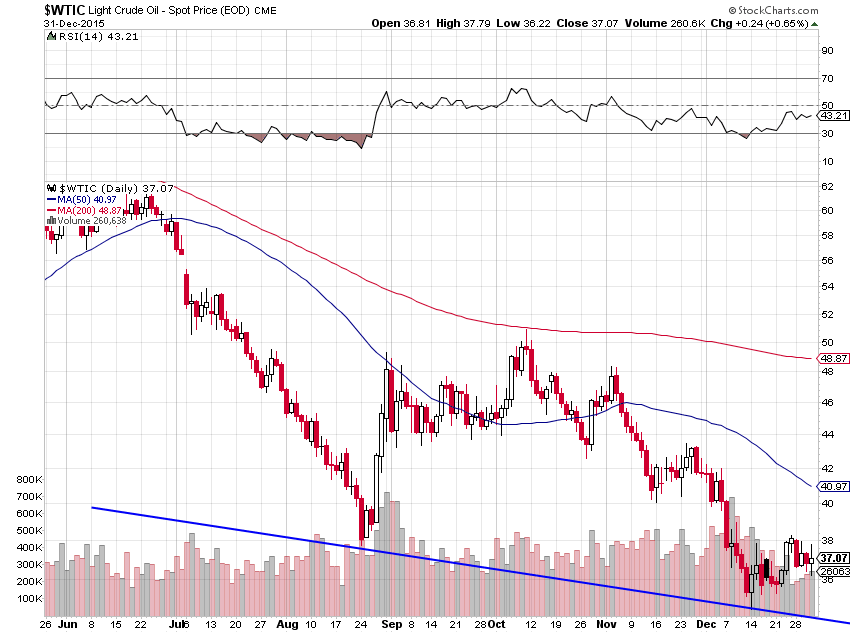

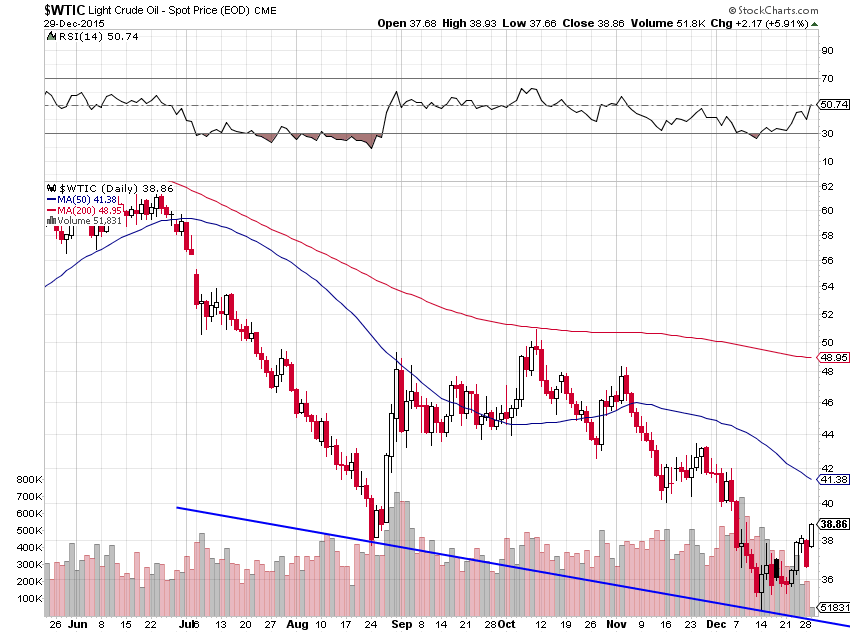

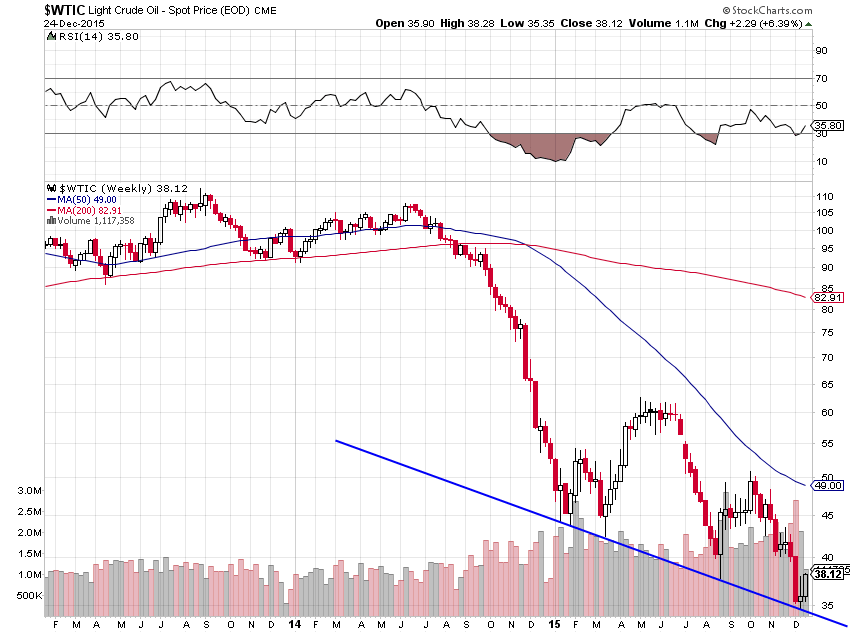

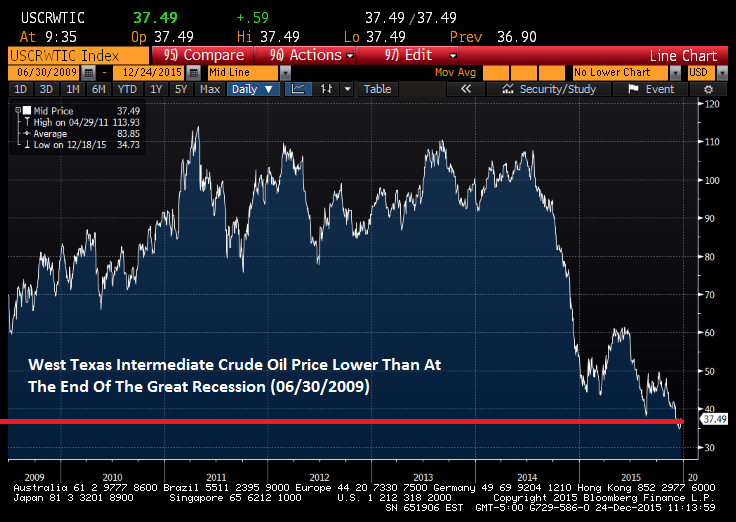

Bon niveau d’achat sur le pétrole brut entre 34,50 et 38,50 USD le baril (mais pour ce qui nous concerne nous faisons des allers-retours sur le UWTI):

–

–

–

Le gaz naturel continue sa reprise:

–

–

–

Deux autres commentaires émanant de Bloomberg:

–

–

–

Il y a aussi la possibilité d’acheter les actions, actuellement bon marché, de certaines sociétés du secteur pétrolier qui monteraient ensuite si le pétrole d’abord montait. Donc ne pas encore acheter lesdites actions.

–

–

Évidemment, indépendamment de son très bas prix actuel et des ajustements de production à la baisse que l’OPEP elle-même, ou l’un voire plusieurs de ses membres individuellement, voire un autre producteur important non-OPEP, devront nécessairement faire pour obtenir un répit financier, la situation géopolitique actuelle très dégradée chez les producteurs (au Moyen-Orient et en Afrique) plaide aussi pour une reprise du prix du pétrole, même dans le cadre du ralentissement économique mondial actuel. Parce que le pétrole (contrairement à l’or par exemple qui n’est pas nécessaire) est indispensable au fonctionnement de l’économie.

Même en Chine, actuellement en récession, la demande de pétrole augmente de l’ordre de 5% par an.

–

–

C’est principalement la chute des prix du pétrole qui a fait chuter le Baltic Dry Index et le CRB au plus bas, sa reprise allégerait la pression négative sur la plupart des matières premières aussi:

–

–

–

Divers commentaires intéressants sur la rivalité entre l’Iran chiite et l’Arabie Saoudite sunnite wahhabite (dont l’affrontement leur coutant de plus en cher les obligera à un certain point de tenter de réduire leur offre de pétrole pour en faire monter le prix afin d’éviter de couler ensemble) qui aura comme résultats pervers d’empêcher toute lutte efficace contre l’État islamique – Daesh, de radicaliser les conflits irako-syrien et yéménite, tout en déstabilisant un peu plus le Liban, la Turquie, la Libye et l’Afrique du Nord, c’est-à-dire par ricochet l’Europe submergée par l’immigration massive et dans laquelle le terrorisme islamique se poursuivra. Tout est lié…

–

–

–

–

–

https://fr.news.yahoo.com/video/l-escalade-entre-l-arabie-110404160.html

–

https://fr.news.yahoo.com/video/le-monde-alarme-la-crise-180440029.html

–

Pour ce qui concerne les actions US, Clive Maund conseille dans un premier temps de couvrir les positions longues par l’achat du SDS sur toute cassure à la hausse de sa résistance vers 21 puis, si la chute des indices boursiers S&P500 et Dow Jones Industrial s’accélérait, d’alléger au maximum toutes les positions longues que l’on peut encore détenir sur tous les marchés d’actions partout. Nous avons déjà suivi son conseil d’allégement de l’essentiel de nos positions longues et passerons à l’achat du SDS prochainement s’il y a lieu.

–

–

–

Clive Maund pense aussi que le dollar US index pourrait casser à la hausse (en partie en raison de la dévaluation massive du yuan chinois mais surtout du fait d’une crise boursière globale qui pousserait les investisseurs à se placer sur l’actif refuge), ce qui ferait plonger un peu plus les actions des sociétés minières, l’or et l’argent-métal sur lesquels nous ne détenons aucune positions, ni longues ni short:

–

–

–

Dévaluation du yuan:

–

–

–

–

Important, lire aussi:

–

http://www.zerohedge.com/news/2016-01-05/new-most-important-number-sp-500

–

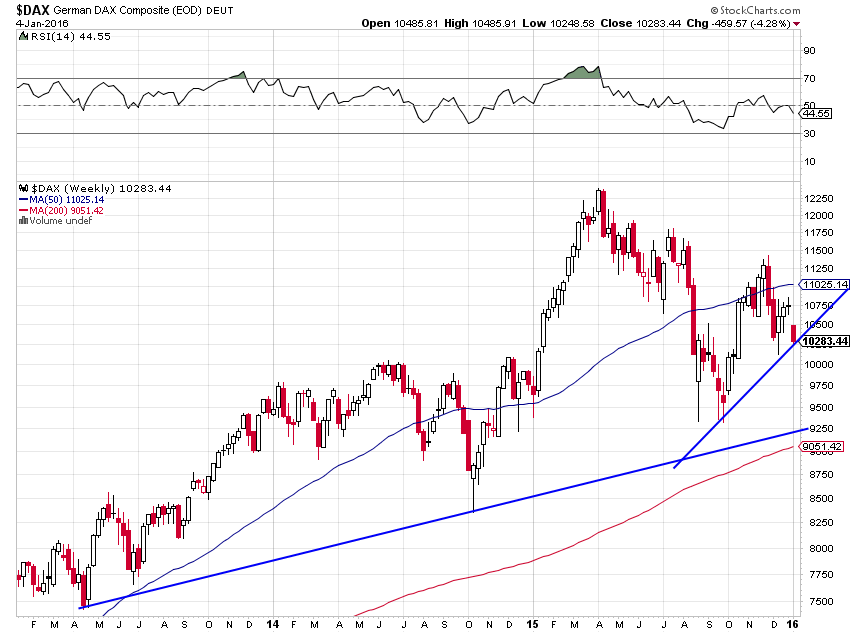

Négatif pour le DAX allemand (nous n’avons pas d’actions européennes):

–

–

BlackRock continue de mettre en garde contre l’achat d’obligations d’Etat US (le chiffre du chômage aux USA publié vendredi mettra tout le monde d’accord au sujet desdites obligations):

–

http://www.newsmax.com/Finance/Markets/blackrock-bonds-treasurys-invest/2016/01/05/id/708175/

–

Tout le monde sait que les évolutions graphiques des marchés financiers, bien souvent déconnectées (momentanément ou durablement) des fondamentaux desdits marchés, sont importantes pour leurs évolutions à court terme étant donné que de nombreux investisseurs n’interviennent qu’en fonction de configurations graphiques.

Bank of America prévoit une chute de l’indice chinois des actions $SSEC en direction de 3000 et même éventuellement de 2600

–

–

–

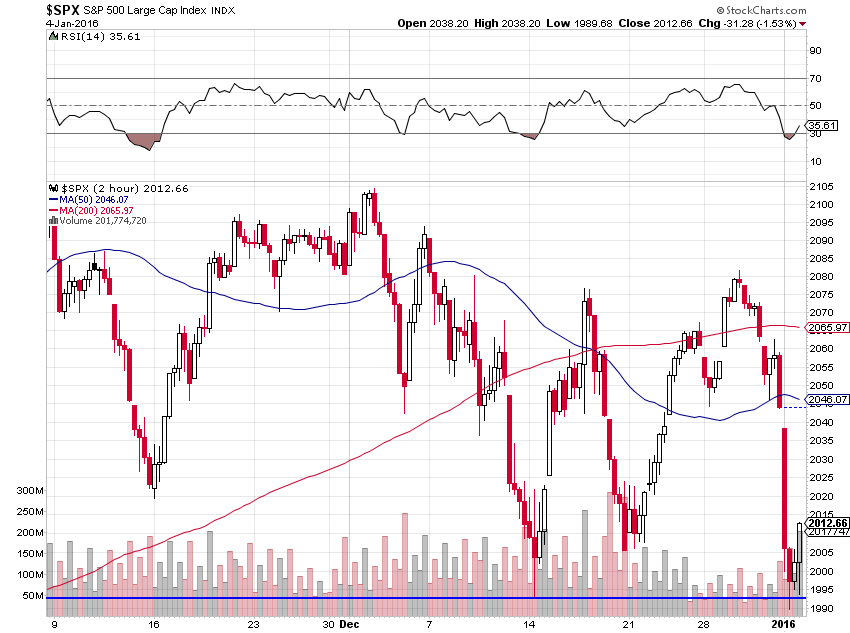

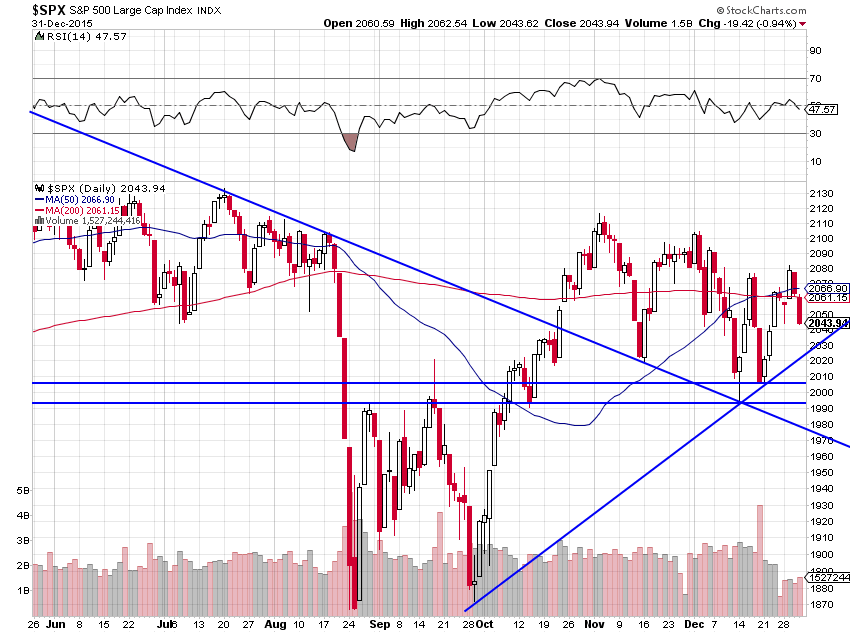

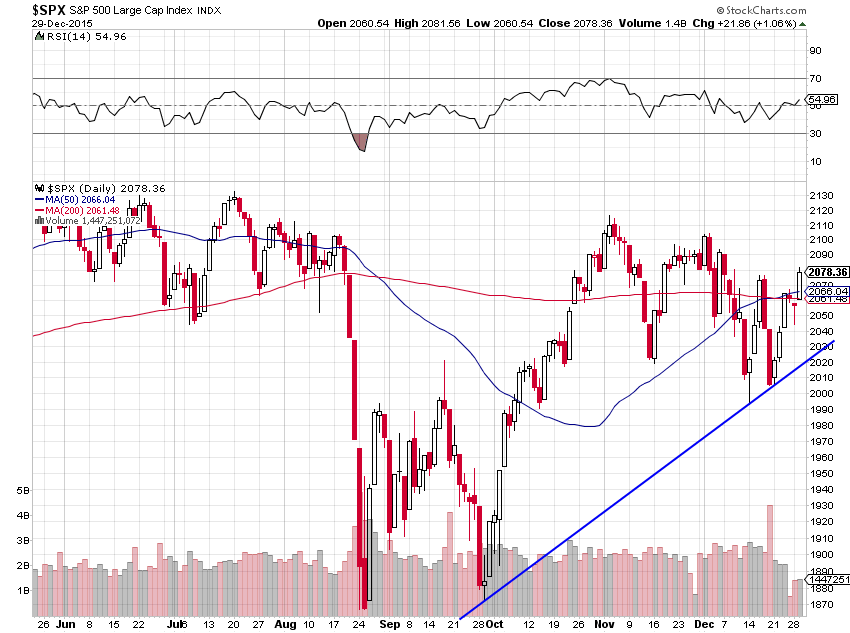

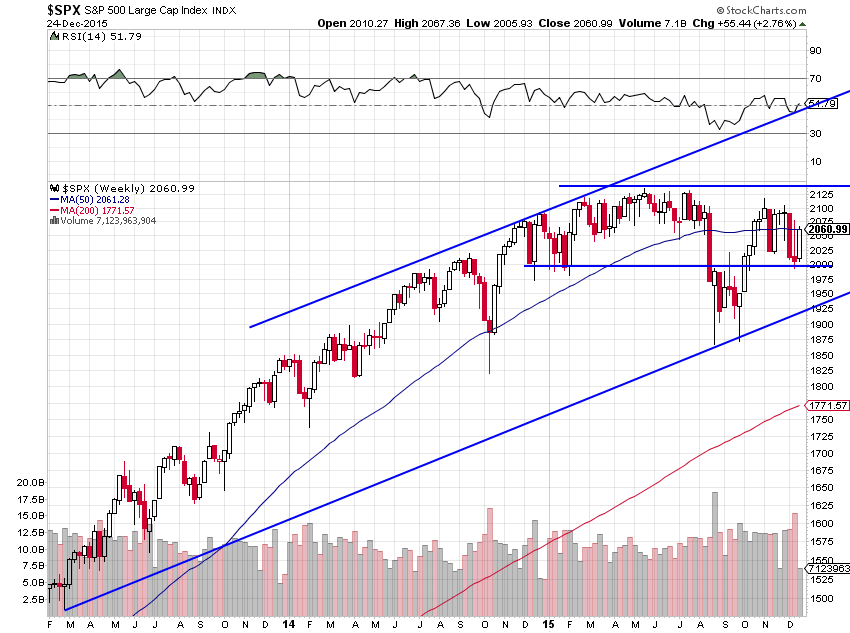

Sur les marchés d’actions US, le support vers 1990 sur le S&P500 a pour le moment tenu, idem pour le support vers 16.920 sur le Dow Jones Industrial

–

–

–

–

Une forte baisse du marché des actions chinois n’entrainerait pas nécessairement une forte baisse des marchés d’actions US, au même titre que la forte hausse du marché des actions chinois du début 2015 n’avait pas entrainé de forte hausse des marchés d’actions US à ce moment-là.

Toutefois, la cassure par une clôture des supports précités sur les marchés d’actions US (à savoir vers 1990 sur le S&P500 et vers 16.920 sur le Dow Jones Industrial) pouvant les faire rechuter vers leurs plus bas de 2015, il y aurait alors lieu en cas d’une telle cassure de sortir les dernières positions longues et d’aller short via l’achat du SDS.

–

Ce dernier n’ayant pas encore cassé sa résistance vers 21,25, la casserait alors et pourrait monter vers 24,50 voire même 25,50

–

–

–

A noter que les actions US continuant de sur-performer les actions européennes, du fait de la fermeté du dollar US par rapport à l’euro comme du fait que l’économie US est en bien meilleure situation que l’économie européenne, la chute des actions européennes (sur lesquelles nous n’avons pas de positions) pourrait alors être de beaucoup plus forte ampleur que celle des actions US. Un indice comme le DAX par exemple qui, pour le moment a lui aussi tenu, pourrait chuter vers 9250 voire même vers 9050.

–

–

–

Ayant supprimé son « marché » des changes interbancaire la semaine dernière, la Chine a supprimé cette semaine son « marché » des actions.

–

–

https://fr.finance.yahoo.com/actualites/bourses-chinoises-ferment-apr%C3%A8s-chute-7-055652918.html

–

A ce rythme là, il lui faudra bientôt choisir entre le défaut partiel ou total sur ses dettes ou la suppression de sa monnaie par sa dévaluation massive. Ce qui a évidemment fait chuter tous les marchés d’actions et monter le dollar US (la monnaie US que certains voyaient être bientôt détrônée par le yuan alors que ce dernier est en train de couler).

–

http://www.barrons.com/articles/the-trouble-with-china-1451704418

–

Nous avons donc vendu dès l’ouverture du marché US la plupart de nos positions longues sur les marchés d’actions US (mais pas toutes, le S&P500 s’étant d’ailleurs redressé en clôture) et aussi, à leur plus haut, toutes nos positions longues sur le UWTI (ultra long crude oil) qui est initialement monté dans le sillage de la rivalité entre Iran et Arabie Saoudite. Nous gardons nos positions shorts sur les obligations d’Etat US (via l’achat du TMV). Nous restons avec des positions globales légères en attendant que les marchés s’éclaircissent.

–

–

–

Du côté de la Fed, pas d’inquiétude:

–

–

–

–

Les investisseurs en ce début d’année 2016 sont plus divisés que jamais entre ceux, catastrophistes, qui prétendent qu’il n’y a pas d’échappatoire à la Grande Récession Mondiale voire à l’effondrement du Système monétaire international (donc au krach global des actifs), et ceux, plus optimistes dont nous sommes, qui cherchent dans la dynamique propre des marchés des façons de gagner de l’argent puis de le protéger puisque c’est le but de toute activité d’investissement. D’autant que, d’une façon générale, il y a lieu de se méfier des scénarios extrêmes. Le principal problème étant que la plupart des investisseurs n’ayant aucune vue d’ensemble ni stratégie, achetant et vendant frénétiquement n’importe que actif, entrainent des variations désordonnées hautement préjudiciables à la prévisibilité générale des marchés.

Comme déjà indiqué dans nos récentes « Perspectives 2016 », le dollar US devrait cesser de monter sans pour autant baisser nettement tout au moins jusqu’à la mi mars 2016 et les prochaines réunions décisives de la Fed et de la BCE. De ce côté là, il n’ y a donc aucune raison de paniquer et c’est la stabilité des principales devises (USD, euro, yen japonais, livre sterling, CHF) des grands Etats développés entre elles qui est la plus probable (pendant que celles des BRICS et autres pays émergents devraient rester sous pression négative).

–

Important:

–

————————————–

https://fr.news.yahoo.com/video/russie-le-rouble-au-plus-141538892.html

–

Probabilité d’une évolution latérale de l’euro/dollar US au premier trimestre 2016 entre 1,05 et 1,1450:

–

–

–

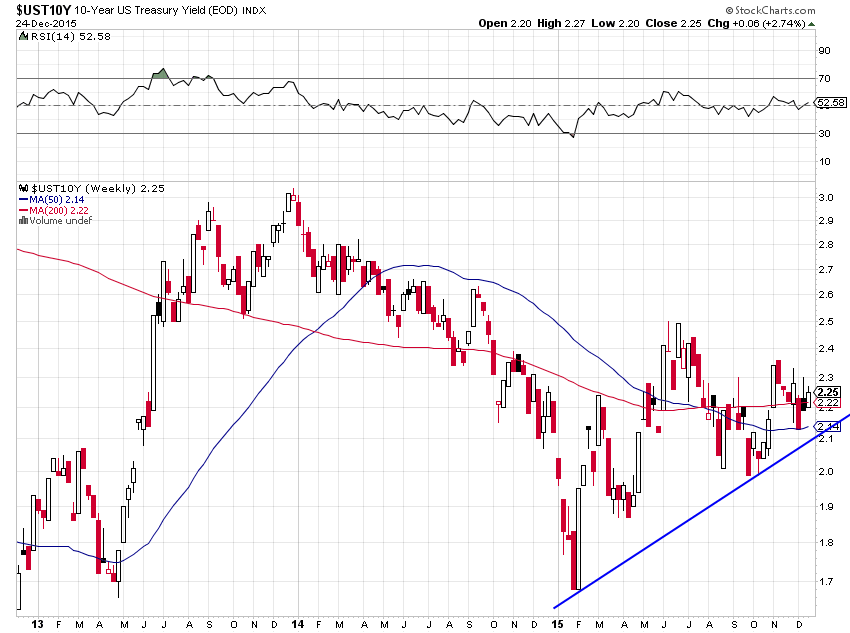

Pour ce qui concerne les taux d’intérêt à moyen et long terme, US surtout, il est prévisible qu’ils monteront dans le sillage des relèvements successifs du taux directeur de la Fed et de la hausse des taux courts US; il faudra donc rester, en principe, short sur les obligations d’Etat US (via l’achat du TMV par exemple ainsi que nous l’avons fait) jusqu’à ce que les taux à 10 ans US montent progressivement vers 3%. Là encore, il n’y a pas lieu de paniquer mais tout au contraire de se réjouir, après des années de laxisme, de la politique de normalisation monétaire de la Fed qui, en faisant baisser les obligations d’Etat US, devrait (selon le principe des vases communicants puisqu’il faut bien que l’argent aille quelque part) faire monter les actions US au moins jusqu’à la mi mars. Autre raison pour laquelle le USD ne peut pas s’effondrer puisque sa rémunération relative s’accroit par rapport à celle servie dans les autres monnaies.

–

Important:

–

———————–

–

–

–

–

–

Quant aux métaux précieux (or et argent-métal), en période de stabilité des principales monnaies, de hausse des taux d’intérêt aux USA et de déflation un peu partout, ils n’ont pas de bonne raison de monter, de telle sorte qu’il y a lieu pour le moment de les oublier. Idem pour la plupart des matières premières en général.

–

–

–

http://www.newsmax.com/Finance/StreetTalk/gold-invest-fund-holdings/2016/01/01/id/707858/

–

–

–

L’analyse technique de l’or selon le système de StockCharts.com donne comme objectif de baisse: 901

–

–

–

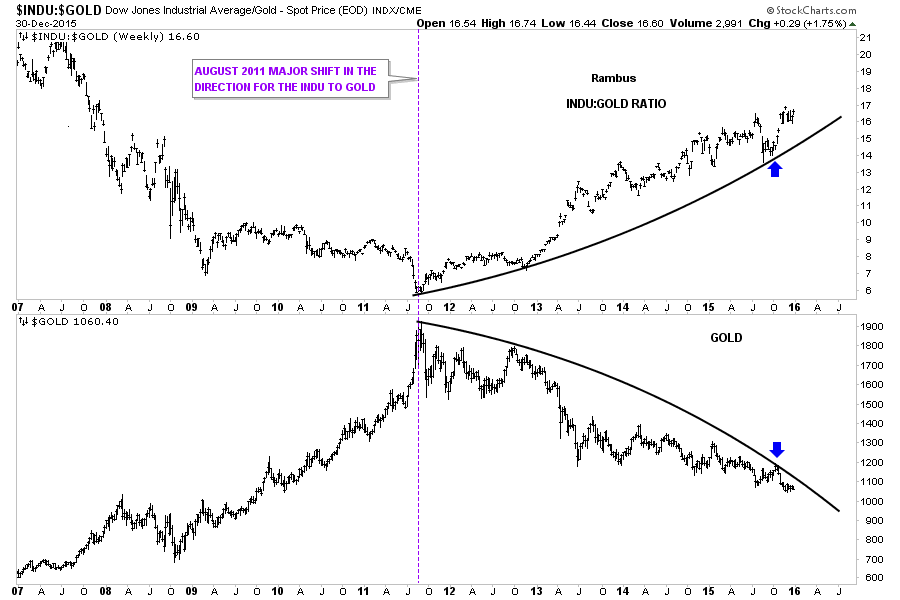

Selon le graphique de Rambus Chartology, le ratio DJIA/Gold reste positif pour les actions US et négatif pour l’or:

–

–

L’incertitude porte donc principalement en ce premier trimestre 2016 sur la question des prix du pétrole brut, du gaz et autres produits pétroliers. Et là nous divergeons de la plupart des analystes qui les voient continuer leur chute libre alors que nous sommes d’avis qu’ils devraient se stabiliser puis se reprendre, le pétrole brut restant au dessus des 34 / 35 USD le baril puis remontant vers les 45 / 50. Autre raison pour laquelle nous restons positifs sur les actions US (via l’achat du SPXL et du QLD que nous avons conservés) qui devraient au premier trimestre 2016 continuer de sur-performer toutes les autres.

–

–

–

Le gaz naturel est en train de donner le signal de la reprise du secteur énergétique:

–

–

–

Commentaires sur les actions US:

–

http://www.bloomberg.com/news/videos/2015-12-31/2016-a-strong-start-for-the-markets-

–

–

–

–

–

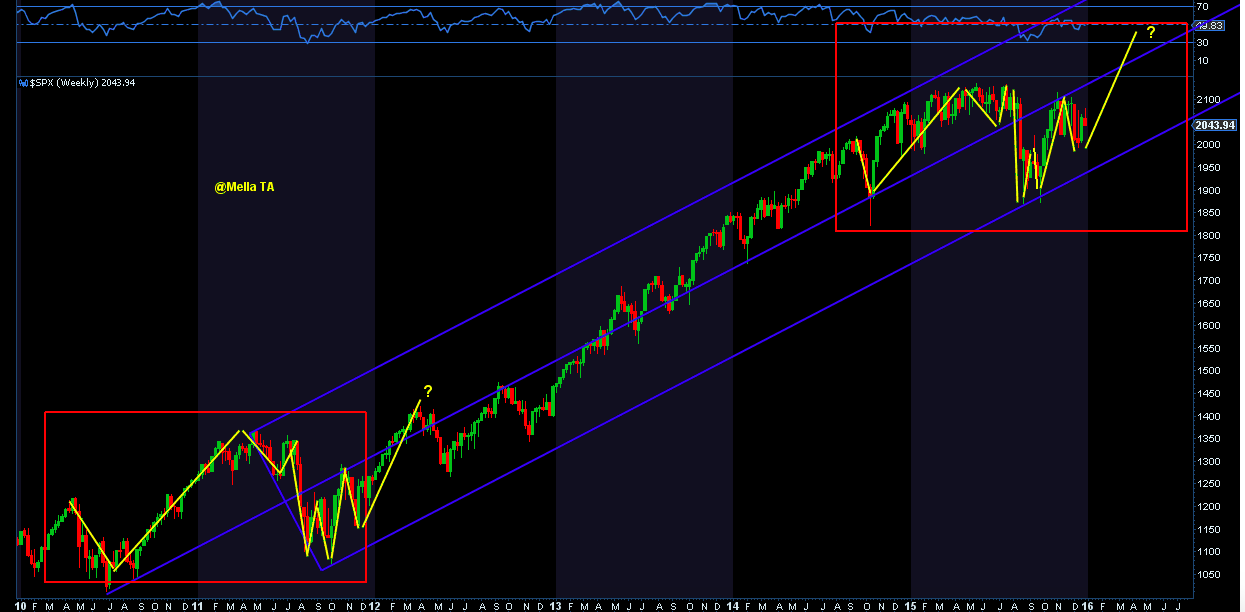

On peut s’attendre au tout début 2016 à une accélération haussière du S&P500, ce qui est généralement le cas en janvier lorsque la clôture des derniers jours de décembre a été en retrait (analogie avec 2011/2012) :

–

–

Toutefois, par précaution, sur toute cassure nette à la baisse du support vers 2010 / 2020 sur le S&P500, nous arbitrerions nos positions longues sur les actions US puis resterions neutres sur ces marchés en attendant quelques temps de voir comment ils évolueraient. La reprise des actions US depuis leur plus bas d’octobre 2015 continuant de se faire de façon très irrégulière, il faut se méfier des fluctuations temporaires de contre-tendance dont on ne peut pas prévoir l’ampleur.

–

–

–

Le scénario de Steen Jakobsen de Saxo Bank, à savoir une reprise en dents de scie du S&P500 en direction des 2200 (avant une forte baisse vers 1800 et sa hausse finale au dessus de 2200) restant le plus probable pour 2016.

–

–

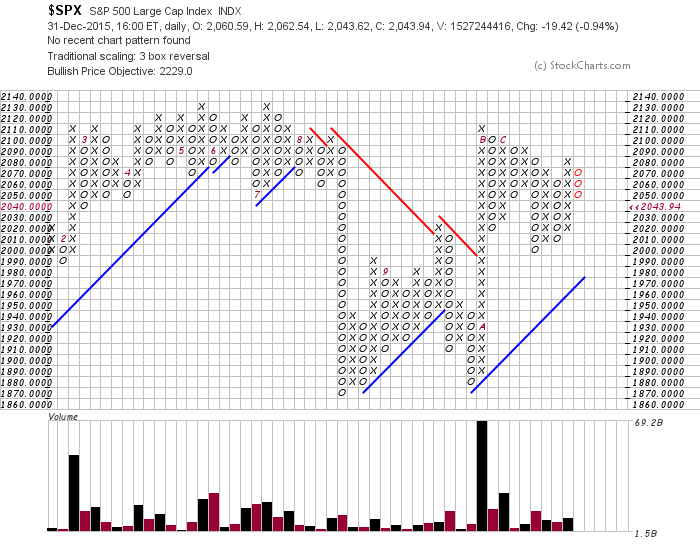

L’analyse technique du S&P500 selon le système de StockCharts.com donne comme objectif de hausse: 2229

–

–

–

D’ailleurs, ainsi que le remarque Rambus dans le graphique ci-dessous, le fait que la Nasdaq 100 se rapproche de son sommet historique de 4816 atteint en 2000 montre que son potentiel haussier pourrait s’accélerer à l’occasion d’une éventuelle cassure dudit sommet et alors entrainer à la hausse avec lui la plupart des autres indices d’actions US:

–

–

–

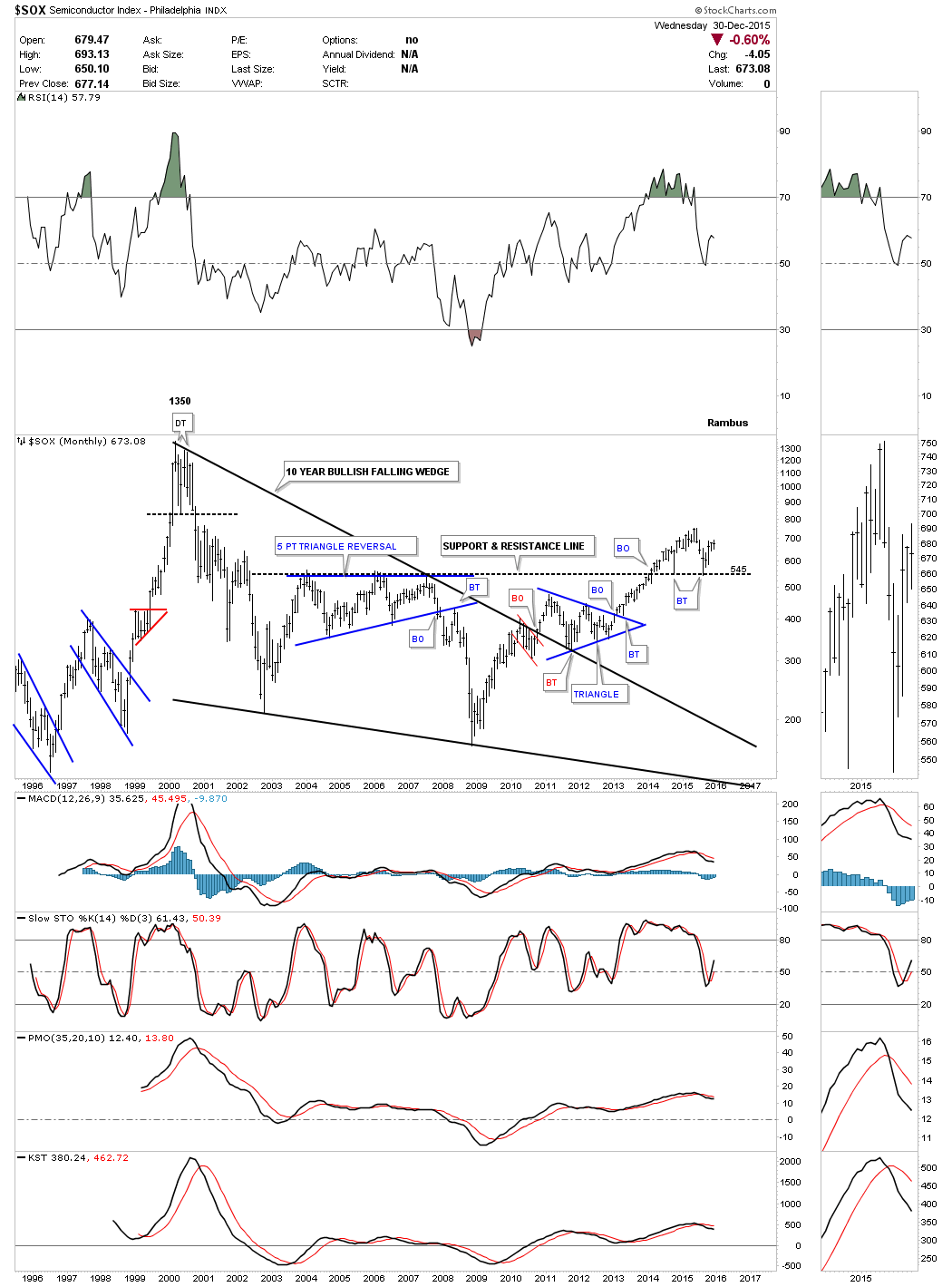

Il y a lieu de remarquer que le SOX est lui-aussi haussier:

–

–

–

Ce qui signifie une DIVERGENCE SECTORIELLE entre les indices d’actions US, certains (Nasdaq 100, SOX, etc.) étant en meilleure position que d’autres (Dow Jones Industrial, S&P500, Small Caps, etc.), ces derniers étant trop larges, pas assez spécialisés dans le bon secteur ou plombés par quelques « mauvais » titres ce qui n’est pas le cas des premiers.

–

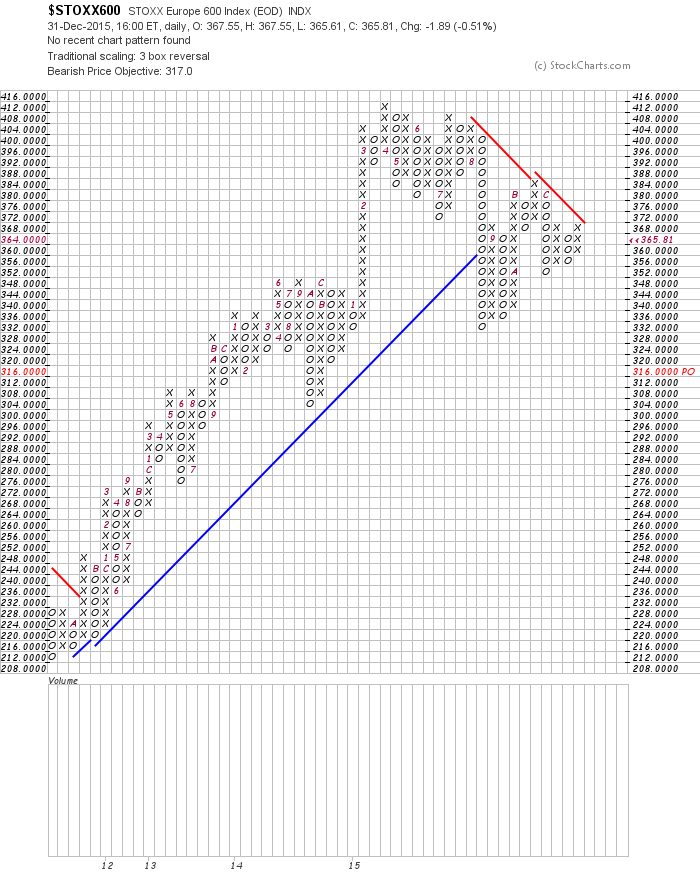

Nous ne détenons pas de positions sur les actions européennes, l’analyse technique du Stoxx600 selon le système de StockCharts.com restant négative et donnant comme objectif de baisse: 316 / 317

–

–

–

D’ailleurs le ratio actions américaines/actions européennes montre que les premières sur-performent à nouveau les secondes depuis avril 2015:

–

–

–

Nous ne sommes pas relativement optimistes à court terme sur le prix du pétrole parce que nous croyons à une amélioration de la situation de la Chine qui, tout au contraire, parce que dirigée par les cadres d’un Parti communiste corrompu, incompétent et abominablement répressif, devrait rester dans un trou noir, l’admission du yuan dans les DTS du FMI n’ayant en rien amélioré son économie et le changement des paramètres de la mondialisation rendant obsolète son « modèle » de croissance par les exportations bon marché (auquel elle doit substituer un modèle de croissance par la demande intérieure ainsi que nous l’exposerons dans un prochain commentaire).

————————————————————————————————————————————-

Il s’agit d’ailleurs un peu du même problème partout: dans un monde dans lequel la demande globale s’affaiblit et le commerce international se contracte (la Grande Stagnation), il faut remplacer les politiques de l’offre, visant à la recherche d’une rentabilité maximale à l’exportation par la baisse des prix et donc des rémunérations, par des politiques de la demande, visant au soutien du marché domestique par la hausse des rémunérations et surtout via la baisse maximale des impôts et taxes de toutes sortes comme par des mesures de protection raisonnable de la production nationale. C’est d’ailleurs ce que font les USA, qui s’en sortent mieux que les autres pays, la nation la plus protectionniste du monde (selon le Credit Suisse), alors qu’ils donnent en permanence des leçons de libre-échange au monde entier:

–

L’étude du Credit Suisse:

–

http://uk.businessinsider.com/the-us-is-the-most-protectionist-nation-2015-9?r=US&IR=T

—-

A ce propos, une bonne piste à suivre pour combattre la paupérisation et ranimer la croissance intérieure dans l’UE:

–

http://www.theguardian.com/world/2015/dec/26/dutch-city-utrecht-basic-income-uk-greens

–

————————————————————————————————————————————-

L’admission pour des raisons politiques du yuan dans les DTS du FMI était une erreur qui n’a fait qu’affaiblir lesdits DTS:

–

–

Le grand risque pour les années à venir c’est l’endettement de la Chine qui, se montant à près de 28 trillions de dollars US (bien plus que ceux des USA et de l’Allemagne réunis) c’est-à-dire à près de la moitié de toute la dette mondiale, n’est probablement plus contrôlable:

–

http://uk.businessinsider.com/asian-debt-and-gdp-stats-2015-10

–

http://www.barrons.com/articles/welcome-to-chinas-dangerous-year-1451353372

–

http://www.mckinsey.com/insights/economic_studies/debt_and_not_much_deleveraging

–

http://www.marketwatch.com/story/china-faces-even-more-painful-choices-in-2016-2015-12-29

–

La Chine a été tout récemment obligée de fermer son « marché » des changes interbancaire (ce qui devrait lui donner un peu de temps pour changer son modèle):

–

http://www.armstrongeconomics.com/archives/41238

–

–

–

Le libre-échange avec la Chine est dangereux:

–

–

Mais notre optimisme à court terme pour le prix du pétrole est basé sur les multiples tensions géopolitiques nationales et internationales extrêmes de nature à perturber la production dudit pétrole (et de gaz) comme sur le fait que les prix ayant beaucoup baissé sont vraisemblablement proches d’un mouvement de reprise.

–

http://www.marketwatch.com/story/this-may-be-crude-oils-most-bullish-signal-2015-12-29

–

http://www.marketwatch.com/story/inflation-suggests-the-oil-bears-are-dreaming-2015-12-29

–

–

La guerre civile en Turquie affaiblira considérablement l’Union européenne, qui se prépare à l’associer voire à l’admettre en son sein, et l’OTAN, dont elle est membre, tout en compliquant un peu plus les guerres en Syrie, Irak, Afghanistan, etc… Idem pour la rivalité Iran/ Arabie Saoudite qui aggrave tout dans la région.

–

http://www.zerohedge.com/news/2015-12-31/turks-warn-were-one-step-away-civil-war-erdogan-crackdown

–

http://www.parismatch.com/Actu/International/Au-bord-de-la-guerre-civile-889253#CS1-6

–

https://fr.news.yahoo.com/turquie-kurdistan-deux-pays-100040074.html

–

–

Erdogan, « le grand démocrate » allié de Merkel et d’Obama, veut instaurer un régime… nazi en Turquie en prenant exemple sur… Adolf Hitler !

–

–

Nous restons donc long de l’UWTI que nous venons d’acheter presque au plus bas.

–

–

–

Ceux qui prévoyaient que la baisse du pétrole allait apporter une embellie de la consommation en général se sont complétement trompés, parce qu’elle n’a pas apporté plus d’argent aux consommateurs, n’ayant fait que déplacer une partie de leurs dépenses d’un poste à un autre, ce qu’ils ont économisé sur le poste pétrole / essence étant allé ailleurs où leurs dépenses ont augmenté. Elle a en revanche ruiné plusieurs pays (et mis en difficulté beaucoup d’autres dont les finances publiques dépendantes des taxes pétrolières ont souffert) et entreprises (des centaines de milliards de dollars de revenus évanouis qui ne se traduiront pas par de nouveaux achats de biens et de marchandises un peu partout) et donc accru le chômage comme la précarité de beaucoup de gens…

Mais aussi inutilement attisé les conflits (ce qui était d’ailleurs le but initial recherché par Obama qui voulait « punir » la Russie pour son action en Crimée -en poussant à surproduction du pétrole et du gaz de schistes aux USA et ainsi casser les cours mondiaux- avant que tout cela finisse dans une guerre globale des prix dont les Américains sont maintenant aussi les perdants) et les flux migratoires déstabilisateurs. Sans compter l’impact écologique désastreux de la sur-exploitation des schistes aux USA.

–

Important:

–

——————————————-

http://www.theguardian.com/business/2015/dec/30/oil-iran-saudi-arabia-russia-venezuela-nigeria-libya

–

–

–

La plupart des organisations internationales (FMI en tête) et des gouvernements s’attendent à une persistance de la stagnation économique internationale, alors que le libre-échange mondialisé et que les politiques monétaires ultra laxistes étaient supposés nous mener sur la voie de la croissance perpétuelle, il y a donc bien un problème structurel auquel il faut s’attaquer, lequel ne trouvera d’amorce de solution qu’en inversant les pratiques précitées qui, en faisant chuter les salaires et le pouvoir d’achat, alimentent la récession-déflation.

–

http://www.reuters.com/article/us-imf-lagarde-idUSKBN0UD0JB20151230

–

Nonobstant toutes sortes de structures promises à la désintégration (Union européenne -Schengen-, euro zone, etc.) et d’autres politiques obsolètes (austérité mal ciblée à l’Allemande imposée à presque toute l’UE augmentant la paupérisation, le chômage de masse et finalement l’endettement; cassure des prestations sociales et imposition maximale à la Française; immigration massive submergeant les nations européennes en vue de les dissoudre dans un ensemble chaotique, multiracial, multiculturel et multiconfessionnel à l’excès, cassant les cohésions et identités nationales tout en débouchant sur le terrorisme puis sur des guerres civiles et religieuses) qu’il faut vite stopper. Le départ du pouvoir des Obama, Merkel, Hollande et autres Juncker étant devenu le préalable à toute amélioration structurelle durable.

–

–

–

http://www.zerohedge.com/news/2015-12-31/islamization-britain-sex-crimes-jihadimania-protection-tax

–

http://www.reuters.com/article/us-europe-migrants-germany-business-idUSKBN0U907L20151226

–

Comme souvent dans l’histoire, la France est le laboratoire avancé des tensions européennes voire mondiales et ce qu’il s’y passe actuellement, du fait de l’irresponsabilité de ses dirigeants politiques au pouvoir depuis des années toutes tendances confondues, est tragique:

–

http://fr.sputniknews.com/points_de_vue/20151228/1020609006/france-identite-nationalisme-noel.html

–

–

–

–

–

–

–

–

Blocage politico-institutionnel en Espagne:

–

–

Rien ne se produira au plan politique avant 2017, c’est-à-dire l’entrée en fonction d’un nouveau président US, les élections présidentielles en France et parlementaires en Allemagne, le référendum sur la sortie du Royaume-Uni de l’UE, etc. Alors il faut d’ici là raison garder… 2016 sera probablement une année de transition, meilleure que 2015 à la condition que la Fed accélère sa politique de normalisation monétaire, auquel cas il y aurait une véritable embellie aux USA (qui serait probablement payée par le reste du monde, incapable de son côté d’en finir avec le keynésianisme monétaire), et que l’endettement de la Chine n’explose pas en crise ouverte avec de multiples défauts de ses banques et entreprises (crise que la fermeture récente de son « marché » des changes interbancaire devrait repousser à 2017 et la suite).

« The longer the Fed remains trapped in this mindset, the tougher its dilemma becomes — and the greater the systemic risks in financial markets and the asset-dependent U.S. economy. It will take a fiercely independent central bank to wean the real economy from the markets. A Fed caught up in the political economy of the growth debate is incapable of performing that function.

Only by shortening the normalization timeline can the Fed hope to reduce the build-up of systemic risks. The sooner the Fed takes on the markets, the less likely the markets will be to take on the economy. Yes, a steeper normalization path would produce an outcry. But that would be far preferable to another devastating crisis ». Stephen Roach (professeur à Yale, ancien chef économiste de Morgan Stanley).

Lire son excellent article ci-dessous:

–

http://www.marketwatch.com/story/fed-gradualism-sets-us-up-for-another-financial-crisis-2015-12-28

–

En attendant le Bull Market des actions US continue…

–

http://www.marketoracle.co.uk/Article53456.html

–

Acheter les actions US, il n’y a actuellement pas d’alternative, (ni les autres marchés d’actions, ni les obligations, ni l’or, ni le cash, ni rien d’autre ne peut permettre un retour sur investissement équivalent jusqu’à la mi mars 2016). Notre objectif sur le S&P500 reste vers 2200, peut être un peu plus haut.

–

–

D’accord avec Jeremy Siegel sur la hausse de 10% des profits (earnings) des sociétés US à attendre en 2016:

–

———————–

–

A noter que la réforme du système de santé US par Obama a couté très cher aux Américains sans améliorer les prestations qu’ils reçoivent, d’où la nécessité de le réformer à nouveau, ce à quoi va s’employer le Congrès US à majorité républicaine en 2016:

–

http://www.zerohedge.com/news/2015-12-28/obamacare-sucking-10-americans-incomes

–

Pas grand chose de positif à attendre de la zone euro, du Japon, ni de la Chine en 2016, les deux premiers n’ayant plus de marge notable d’assouplissement supplémentaire de leur politique monétaire, ce qui devrait faire remonter modérément l’euro et à un moindre degré le yen contre l’USD au mauvais moment pour eux, et la seconde étant entrée dans « la dévaluation compétitive » sans fin du yuan, qui l’affaiblira graduellement, alors qu’ils devraient laisser les marchés fixer eux-mêmes taux de change et taux d’intérêt…

–

Zone Euro / France / Espagne / Italie, l’enlisement:

–

–

http://www.newsmax.com/Finance/HansParisis/economy-investors-china-fed/2015/12/28/id/707286/

–

http://www.polemia.com/leuro-vers-la-dictature-introduction/

–

Important:

–

——————————–

–

–

–

–

–

https://fr.news.yahoo.com/premier-ministre-espagnol-mariano-rajoy-d-sexprime-pedro-143314102.html

–

–

La submersion migratoire musulmane de l’Europe est incompatible avec ses valeurs comme avec ses moyens limités d’intégration des migrants: bon article du professeur Robert Skidelsky en Anglais avec sa traduction en Français :

–

–

——————–

–

–

Erdogan, l’allié des USA et de l’UE, poursuit le génocide kurde… Ce qui accroitra la vague de migrants vers l’Europe:

–

–

Intéressant:

–

–

Chine, récession:

–

http://www.zerohedge.com/news/2015-12-28/offshore-yuan-tumbles-china-devalues-fix-weakest-june-2011

–

Par contre, il faut s’attendre en 2016 à la stabilisation durable au dessus de 35 USD le baril puis à la reprise du pétrole brut vers 45 / 50, ce qui sera positif pour les USA et les pays producteurs:

–

–

–

L’Arabie saoudite en situation difficile pourrait changer sa politique de surproduction qui, en faisant chuter les cours de l’or noir, la ruine:

–

http://www.zerohedge.com/news/2015-12-29/something-just-snapped-saudi-arabia

–

http://uk.businessinsider.com/saudi-arabia-budget-deficit-2015-and-oil-prices-2015-12

–

–

Anomalie sur les obligations d’Etat US: Alors que les taux d’intérêt US à 2 ans sont à leur plus haut depuis 5 ans 1/2 et que les investisseurs (banques centrales étrangères en tête) vendent en masse leurs obligations d’Etat US, ces dernières qui devraient chuter ne baissent pas… D’où la nécessité pour la Fed d’accélérer au maximum le processus de normalisation de sa politique monétaire pour ancrer des anticipations inflationnistes, en particulier en relevant à nouveau rapidement son taux directeur et en diminuant ses réserves en excès, ce qui finira par faire basculer les épargnants / investisseurs des obligations d’Etat US vers les actions US comme de la thésaurisation stérile à l’investissement en faisant repartir la demande de crédit et ainsi d’avoir progressivement raison de la déflation.

–

–

https://www.minneapolisfed.org/publications/the-region/should-we-worry-about-excess-reserves

—————–

L’anomalie: les US Treasury Bonds sont anormalement hauts…

–

–

–

–

http://uk.businessinsider.com/bank-of-america-on-investment-grade-bond-fund-outflows-2015-12

–

Analyse comme d’habitude excessive mais décoiffante d’Olivier Delamarche dont les prévisions sont généralement erronées…

–

–

A nouveau, les prévisions 2016 de Bloomberg, cette fois-ci évaluée par Atlantico qui, bien entendu, se trompe dans sa notation de la gravité ou pas des évènements possibles (en particulier, une remontée des prix du pétrole ne serait pas un désastre mais tout au contraire une bénédiction):

–

–

Prochain commentaire le 4 janvier 2016.

–

Excellente année 2016 à tous.

Chacun sait qu’il est difficile de faire des prévisions en général mais sur les marchés financiers surtout, quelques mois à l’avance en particulier, tant ils sont par nature imprévisibles parce que dépendant de la psychologie collective éminemment changeante pour ne pas dire irrationnelle, de nombreuses manipulations, de flux financiers opaques, et fortement volatiles en raison aussi de leurs dynamiques propres souvent illogiques. Nous allons quand même nous y essayer (en toute modestie).

Remarque préliminaire: beaucoup de prévisionnistes se trompent parce qu’ils imaginent d’abord un scénario global qu’ils tentent ensuite de traduire via leurs prises de positions sur les marchés. C’est le contraire, à notre avis, qu’il faut faire. A savoir: tenter d’abord de discerner la dynamique propre des marchés et ensuite essayer de la replacer dans un scénario global explicatif, quitte à ne pas imaginer a priori un tel scénario dont la rationalité n’apparaitra que bien plus tard ou bien jamais! Il y a d’ailleurs de nombreux mouvements de cours qui ont eu lieu mais restent inexpliqués…

Exemple: l’Union Européenne, en croissance économique quasi zéro et en déflation depuis plusieurs années (globalement frappée par le chômage de masse), dotée d’une monnaie unique apatride structurellement inadaptée (créée en quantité beaucoup trop importante via le QE, au surplus affectée de taux zéro ou négatifs qui ne conviennent pas à tous les États-membres), est actuellement au bord de l’explosion politique tant les intérêts des États-nations qui la composent sont divergents, tant les pitoyables dirigeants politiques nationaux et européens actuels sont rejetés par leurs peuples qui refusent de perdre leur identité, tant l’immigration de masse (musulmane) qu’elle encourage est déstabilisante parce que non assimilable, l’imperium allemand la menant au désastre. D’autant que ladite Union n’est pas seulement une passoire non défendue menacée de toutes parts (à l’intérieur comme à l’extérieur) mais encore un bateau ivre constamment manipulé par les USA qui s’en servent pour mener leur politique de domination impériale.

–

–

Il est clair que la Turquie, membre de l’OTAN donc alliée militaire des USA et des Etats de l’UE, cheval de Troie de l’islamisme radical, rentrera tôt ou tard dans l’UE par la grande porte ou par la fenêtre (accord d’association, adhésion à Schengen voire à l’euro, etc…).

–

http://www.20minutes.fr/monde/1750611-20151214-turquie-ue-processus-adhesion-relance

–

–

–

Credit Suisse sévère avec l’Allemagne:

–

http://uk.businessinsider.com/credit-suisse-germany-is-over-2015-12

—————-

–

–

http://www.bloombergview.com/articles/2015-12-14/eu-should-grant-kosovo-visa-free-travel

–

–

http://uk.businessinsider.com/r-shortage-of-trust-threatens-greeces-comeback-2015-12

–

http://www.eric-verhaeghe.fr/le-fn-vrai-vainqueur-des-elections-regionales/

–

–

–

–

–

–

–

Sur l’Union européenne:

–

–

Quant au Japon, combinant récession, vieillissement accéléré de la population, dépendance totale envers les matières premières et déflation permanente depuis des années, il est dans une situation calamiteuse.

Tout cela dans l’UE et au Japon peut encore durer assez longtemps avant leur effondrement final, la probabilité en Europe du renversement des dirigeants politiques européistes et mondialistes actuels par des souverainistes attachés à leurs nations ou des gauchistes ne supportant plus l’austérité et donc du démantèlement de l’UE actuelle commencé en 2015 qui trouvera son apogée à partir de 2017 étant toutefois bien plus forte que celle de changement politique au Japon.

De l’autre côté, les USA, détenteurs du monopole monétaire mondial leur permettant de s’endetter dans leur propre monnaie le dollar US qu’il ne tient qu’à eux d’émettre sans autre limitation que leur bon vouloir, sont en croissance économique modérée mais bien soutenue par leur consommation intérieure et la réduction de leur chômage. Ils ont cessé leur QE et montent leurs taux d’intérêt. Leur avance technologique est considérable et leur puissance militaire inégalée.

–

–

–

Tout plaide théoriquement pour la poursuite de la chute de l’euro/dollar US et de la hausse du dollar US/yen. Eh bien, ce n’est probablement pas ce qui devrait se produire en 2016. Parce que le scénario global ne concorde plus avec la dynamique propre du marché des changes.

Nous pensons en effet que l’euro/dollar US, en chute depuis 1,60 atteint en 2008, devrait remonter en 2016 parce que le dollar US est globalement trop haut par rapport à la plupart des autres devises si l’on considère les niveaux des balances commerciales réciproques et la théorie de la parité des pouvoirs d’achat et que les banques centrales étrangères n’ont plus de marge supplémentaire de baisse de leurs taux d’intérêt ni d’accroissement de leurs QE. Quant à la hausse des taux US elle devrait se poursuivre régulièrement mais à un rythme modéré, pas suffisant pour avoir un fort impact immédiat sur le différentiel mondial de taux d’intérêt d’autant que la hausse des taux US a tendance à faire monter aussi tous les autres taux ailleurs. Il y a donc une contradiction entre le scénario fondamental global et la dynamique propre du marché des changes. A notre avis, l’euro/dollar US devrait remonter vers 1,1450 voire même vers 1,17, au grand maximum vers 1,23 (selon la prévision de Steen Jacobsen de Saxo Bank), puis rechuter lourdement. Idem pour le dollar US/yen qui devrait rebaisser (vers 100/105 au maximum).

–

Dès le 24 décembre 2015 au matin, nous avons déjà changé, la moitié de tous les dollars US dans lesquels étaient investis nos portefeuilles clients (soit en euros, soit en francs suisses, soit en livres sterling, selon la monnaie de référence desdits clients), de façon à réduire leur risque de change; seuls restent investis en totalité en USD ceux qui ont choisi cette monnaie de référence là.

–

Euro/dollar US à court terme:

–

Bonne étude, attention au mois de mars 2016 sur les marchés des changes (encore une histoire d’options…):

–

–

–

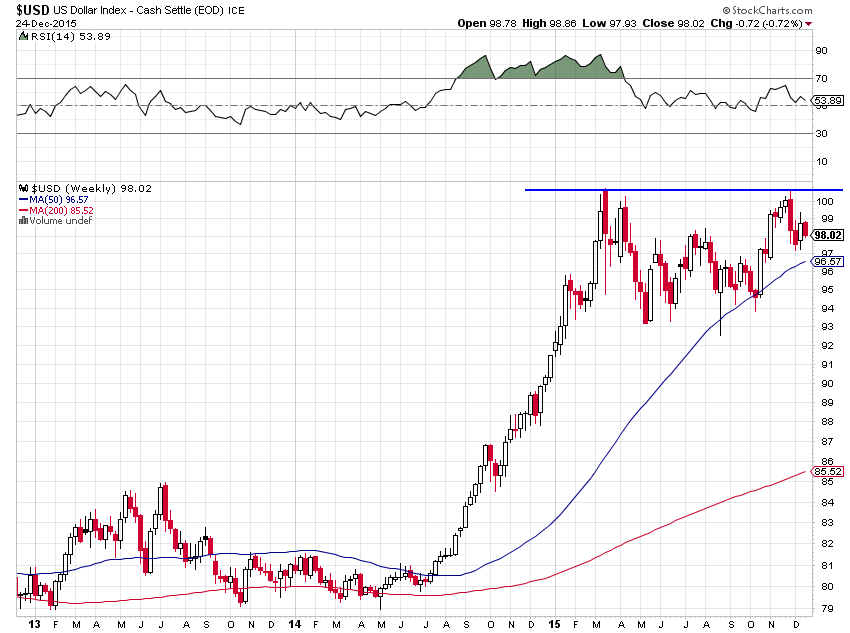

Double top US Dollar Index:

–

–

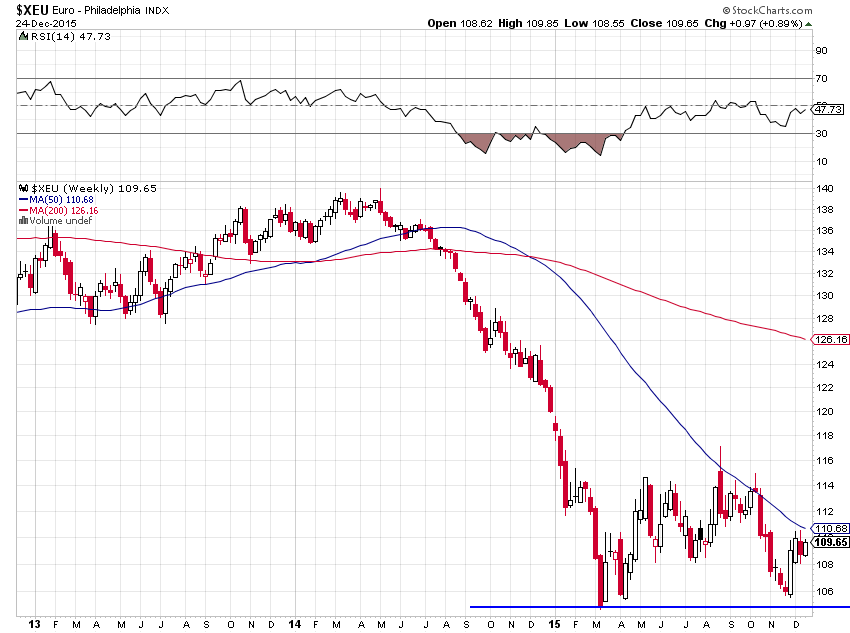

Double bottom sur l’euro/dollar US:

–

–

Lire les cinq commentaires importants ci-après:

–

–

–

–

–

http://www.marketwatch.com/story/3-views-on-the-dollar-in-2016-2015-12-21?link=MW_latest_news

–

Il ne s’agit donc pas de se positionner à vente du dollar US parce qu’il est une plus mauvaise monnaie que les autres qui seraient meilleures que lui mais de simplement admettre qu’il peut « respirer » après sa grande hausse. Il se pourrait d’ailleurs que ce soit le mieux pour les USA à moyen terme.

Le scénario précité serait évidemment annulé par une nette cassure du support de l’euro/dollar US vers 1,05 et/ou de la résistance du dollar /yen vers 125,50.

Étant donné que la fluctuation du dollar US est la clef explicative de presque tous les autres marchés financiers, nous en déduisons que sa prochaine faiblesse, tant qu’elle durera, devrait:

Faire monter les actions US mais pas les actions européennes ni japonaises qui sous-performeront les actions US (ce qui a déjà commencé), actions européennes et japonaises qui pourraient même baisser beaucoup, la reprise de l’euro/dollar US et la baisse du dollar US/yen étant plutôt positives pour l’économie et les entreprises US mais plutôt négatives pour les économies et les entreprises européennes et japonaises, sous la réserve que les actions anglaises (le FTSE riche en titres pétroliers et des matières premières) pourraient monter en même temps que les actions US;

–

–

Faire monter les prix du pétrole brut et de plusieurs autres matières premières, ce qui améliorera la situation économique et financière des pays producteurs, en particulier la Russie et ceux d’Amérique latine, d’Afrique et d’Asie, comme des USA aussi, mais pèsera négativement sur la Chine, l’Inde, le Japon, l’Europe et les « émergents », gros consommateurs;

Faire monter les taux d’intérêt à moyen et long termes US, européens et autres, et donc faire chuter leurs marchés d’obligations d’Etat, la déflation commençant à diminuer un peu partout.

–

Fort support sur le pétrole brut, très bon marché à son niveau actuel (reprise vers 45 / 50 USD possible):

–

–

–

–

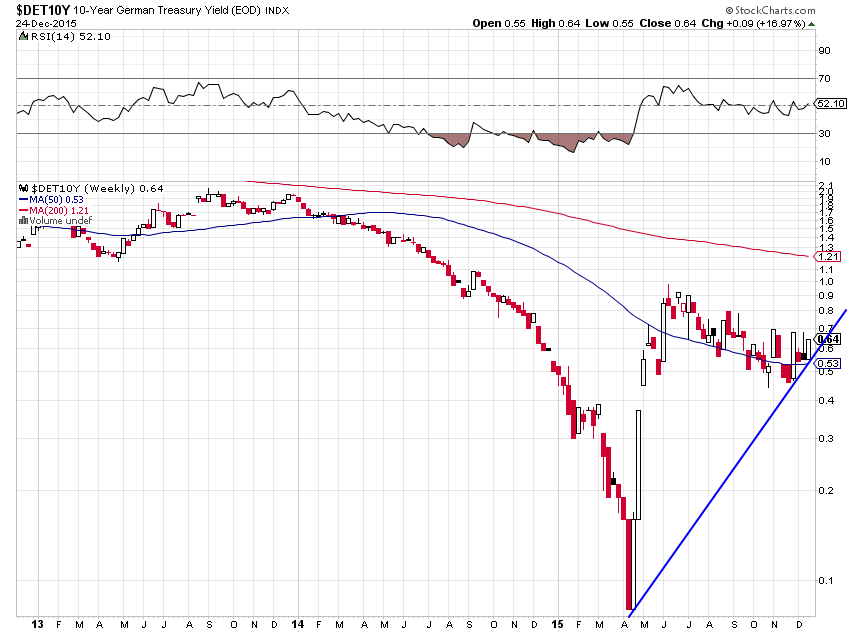

Les taux à 10 ans remontent des deux cotés de l’Atlantique (aux USA comme en Allemagne), ce qui contribuera à relativiser le différentiel d’intérêt entre le dollar US et l’euro:

–

–

–

–

–

La vraie raison de la chute de la bourse US en 2015 ne tient principalement qu’à l’existence de quelques gros manipulateurs à la baisse faisant tout pour la faire chuter et non pas à une prétendue récession US:

–

–

————————–

–

http://www.marketwatch.com/story/crude-prices-strengthen-on-us-export-hopes-2015-12-23

–

–

–

–

Les pays émergents à la peine…

–

http://www.marketwatch.com/story/the-fed-puts-emerging-economies-at-risk-2015-12-21

–

Certains bouleversements géopolitiques peuvent aussi finir par faire remonter les prix de l’énergie:

–

http://www.zerohedge.com/news/2015-12-15/did-saudi-arabia-just-clear-way-invasion-syria-and-iraq

–

–

http://www.zerohedge.com/news/2015-12-15/you-want-war-russia-ready-war

–

Quant à l’or, il ne nous intéresse pas tant qu’il ne chutera pas vers 700 USD l’once, notre niveau d’achat. Étant entré dans un grand et durable bear market, il faut à notre avis le vendre short sur toute reprise significative (qui pourrait se produire début 2016 comme en chaque début d’année).

–

Un avis de Charles Gave plutôt tranché et radical (un peu excessif tout de même) sur l’or qu’il considère comme un placement improductif ne protégeant plus les investisseurs (idem pour l’argent-métal):

–

http://institutdeslibertes.org/quid-des-metaux-precieux/

–

La résistance sur l’or vers 1.175 USD est quasi infranchissable…

–

–

Le QE et les taux zéro ou négatifs étant responsables de la déflation, étant donné qu’ils ont coulé la vitesse de circulation de la monnaie et le multiplicateur de crédit, la Fed a eu raison de relever son taux directeur et devra continuer de le faire si elle veut sortir de ladite déflation et ancrer des anticipations inflationnistes chez les Américains. Il fallait qu’elle inverse « la logique » keynésienne perverse et recommence à rémunérer l’argent, tout en incitant les agents économiques à revenir le plus vite possible au crédit plutôt que d’attendre des taux encore plus bas pour emprunter et donc investir. Tout ceux qui croient que la Fed reviendra bientôt au QE et aux taux négatifs ont donc tort, elle n’a plus d’autre solution que de relever graduellement son taux directeur, ce qui sera d’ailleurs bénéfique à moyen terme pour l’économie US.

–

Indépendamment du libre-échange globalisé, les deux autres causes principales de la déflation sont les dettes publiques hypertrophiées et la chute de la vitesse de circulation de la monnaie. Ce sont les banques centrales qui portent la responsabilité de ces deux dernières causes:

–

–

http://www.oftwominds.com/blogdec15/velocity12-15.html

–

http://www.bloomberg.com/news/videos/2015-12-15/economic-side-effects-from-the-dark-side-of-qe-

–

Cinq commentaires importants à lire, exposant que le relèvement du taux directeur de la Fed entrainera plus de croissance (et plus d’inflation) aux USA et non pas le contraire:

–

–

–

https://fr.sports.yahoo.com/video/could-fed-rate-increase-actually-210113120.html

–

http://www.cnbc.com/2015/05/28/fed-rate-hike-will-spur-economic-growth-economist.html

–

http://www.barrons.com/articles/a-fed-rate-hike-can-spur-the-u-s-economy-1446054350

–

On peut déjà dire maintenant qu’une hausse du pétrole brut vers 45/50 USD le baril combinée à une reprise du dollar US et à la hausse des taux US, qui fera repartir la demande de crédit tout en augmentant les profits des banques US, augmenteraient les bénéfices des sociétés du S&P500 de 10% en année pleine… Nous sommes en désaccord avec ceux qui pronostiquent le krach boursier aux USA pour demain; il y aura bien une correction des actions US à la baisse en direction des 1800 sur le S&P500 mais probablement pas avant qu’il soit d’abord monté vers 2135 (double top) voire même vers 2200.

–

D’accord avec ces deux commentaires modérés ci-dessous de Steen Jakobsen de Saxo Bank expliquant bien la situation actuelle:

–

–

https://www.tradingfloor.com/posts/steens-chronicle-the-big-nothing-6762013

————

Le S&P500:

–

–

Cassure du double top vers 2135 ou pas?

–

–

–

–

Le ratio actions USA /actions Europe est favorable aux premières et défavorables aux secondes:

–

–

–

Le FTSE anglais (qui ne fait pas partie des actions européennes à proprement parler), bon marché, est à acheter:

–

–

–

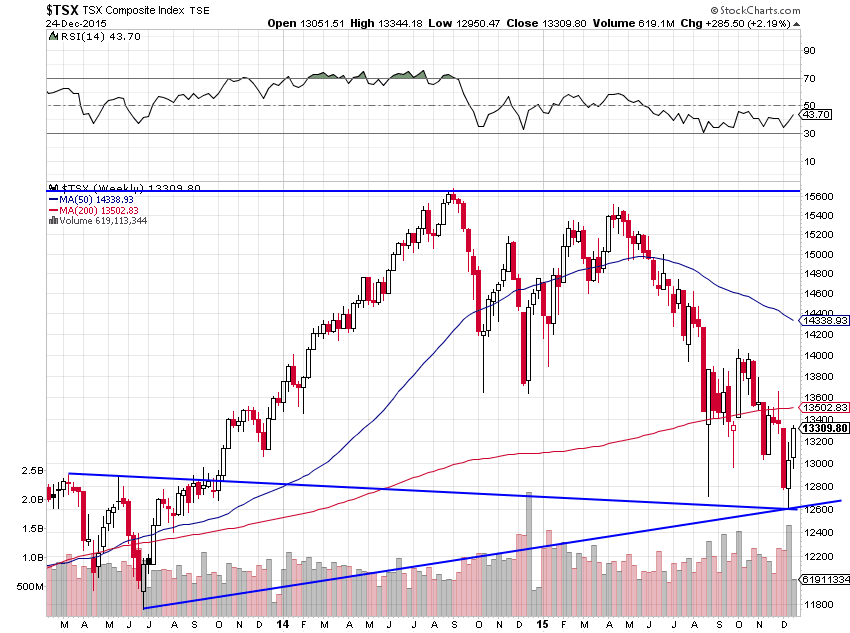

Idem pour le TSX canadien:

–

–

–

Nous restons négatifs sur la Chine qui est entrée dans une période de récession dont elle ne sortira pas avant longtemps et qui pourrait se terminer chez elle par un coup d’Etat militaire ou de violentes tensions populaires.

–

–

–

Nous donnerons dans nos prochains commentaires nos objectifs chiffrés pour les différents marchés précités.

Il y a lieu, enfin, de noter que l’élection présidentielle US de novembre 2016 qui pourrait mettre face à face Hillary Clinton, une démagogue incompétente sans programme et ultra corrompue, et Donald Trump, un agité à l’égo démesuré dont la vie personnelle et professionnelle chaotique inquiète, sans expérience politique alternant lucidité et vraie folie, promet d’être particulièrement déstabilisatrice pour le dollar US et cela même bien avant qu’elle ait lieu…

–

Sur Donald Trump:

–

http://www.bloomberg.com/politics/articles/2015-12-23/tracking-donald-trump

–

http://uk.businessinsider.com/presidential-candidate-power-rankings-week-6-2015-8

–

Sur Hillary Clinton (quelques caricatures valent mieux qu’un long discours…):

–

–

–

–

–

Nous pensons en outre que les guerres et le terrorisme qui ne faibliront pas, comme la paupérisation de nombreuses populations et leur chômage de masse qui s’étendront, sont de nature à peser négativement sur la poursuite de la mondialisation et du libre-échange globalisé, les Etats et entreprises ayant intérêt à se recentrer sur leurs marchés domestiques et le développement de la consommation intérieure, ce qui va à l’encontre du développement à moyen terme des zones économico-monétaro-politiques trop larges pas assez homogènes (zone euro) et des entreprises mastodontes, que la loi des rendements décroissants et l’absence de flexibilité mettront de plus en plus en difficulté. Parmi les actions US, il vaut mieux privilégier l’achat des indices, ou de certaines small et mid caps (ultra compétitives et rentables), que des très grandes multinationales; à cet égard les nombreux ETF globaux et sectoriels offrent l’embarras du choix pour se positionner.

–

Le FMI déstabilisé:

–

–

–

Prévisions intentionnellement exagérées de Steen Jakobsen pour frapper les esprits:

–

https://www.tradingfloor.com/publications/outrageous-predictions

–

D’autres prévisions ultra pessimistes qui ne nous semblent pas toutes très réalistes:

–

–

http://www.bloomberg.com/graphics/pessimists-guide-to-2016/

–