Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

06mars

Contrairement à notre dernier commentaire quelque peu dubitatif à court terme, la reprise des actions FAANGs et High Tech US, qui sont dans une phase durable de hausse, est parvenue à enrayer la baisse des indices boursiers US en général, ce qui est positif mais reste à confirmer ces prochains jours

Contrairement à notre dernier commentaire quelque peu dubitatif à court terme, la reprise des actions FAANGs et High Tech US, qui sont dans une phase durable de hausse, est parvenue à enrayer la baisse des indices boursiers US en général, ce qui est positif mais reste à confirmer ces prochains jours.

–

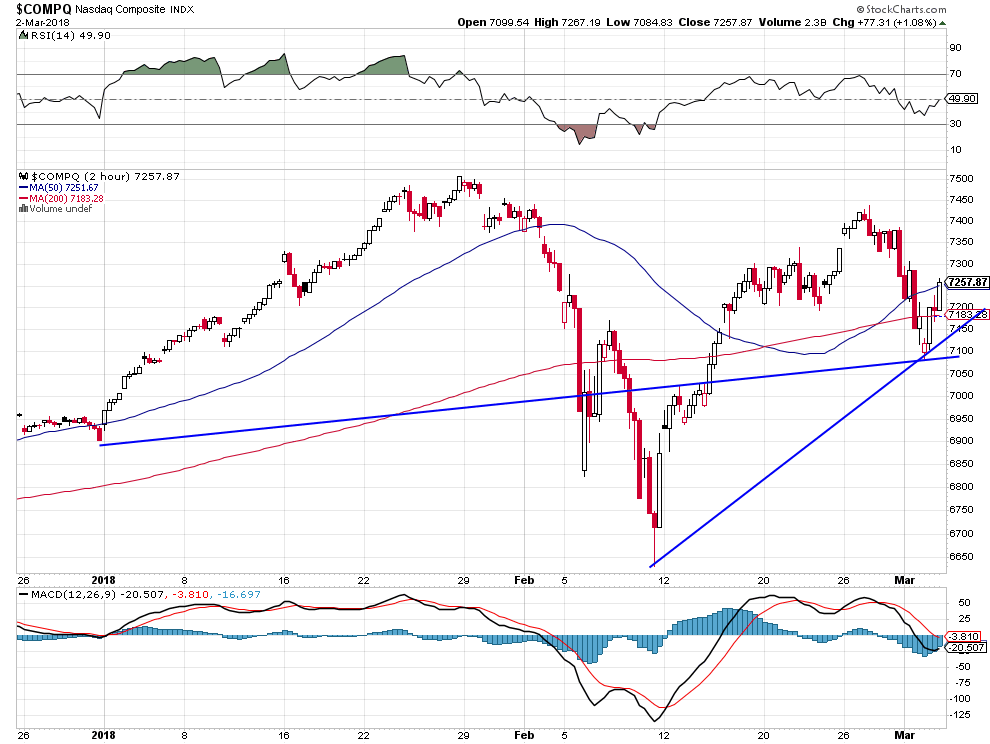

Le Nasdaq Composite s’il ne casse pas les 7090 à la baisse peut atteindre un nouveau plus haut courant mars/ avril, ce qui serait très positif pour nos positions longues (achats d’options calls surtout)..

Ray Dalio, qui reste short actions européennes mais long actions US, n’est pas inquiet de la rhétorique protectionniste de Donald Trump qu’il voit comme un moyen de pression politique de ce dernier sur ses concurrents pour obtenir la renégociation des traités commerciaux et ainsi appliquer son programme « America First ».

Le projet d’Europe fédérale, hautement destructeur pour les peuples et les Nations du continent européen, est enfin mort le 4 mars 2018 à Rome et à Berlin… Ce qui sonne déjà le glas de la présidence Macron en France… et des européistes mondialistes.

La hausse des actions FAANGs américaines seules, qui devrait se poursuivre et s’amplifier, peut-elle éviter un nouvel épisode baissier sur la plupart des marchés d’actions? Probablement pas, on gardera donc des positions réduites et des protections ad hoc tant que la correction des marchés boursiers se poursuit, comme recommandé la semaine dernière

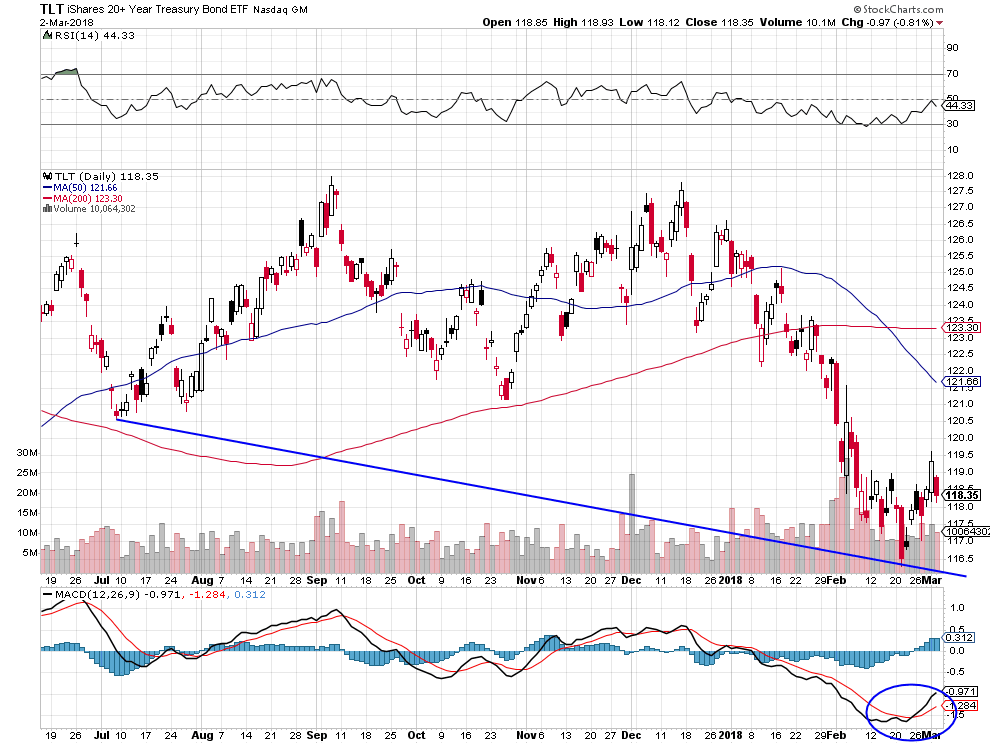

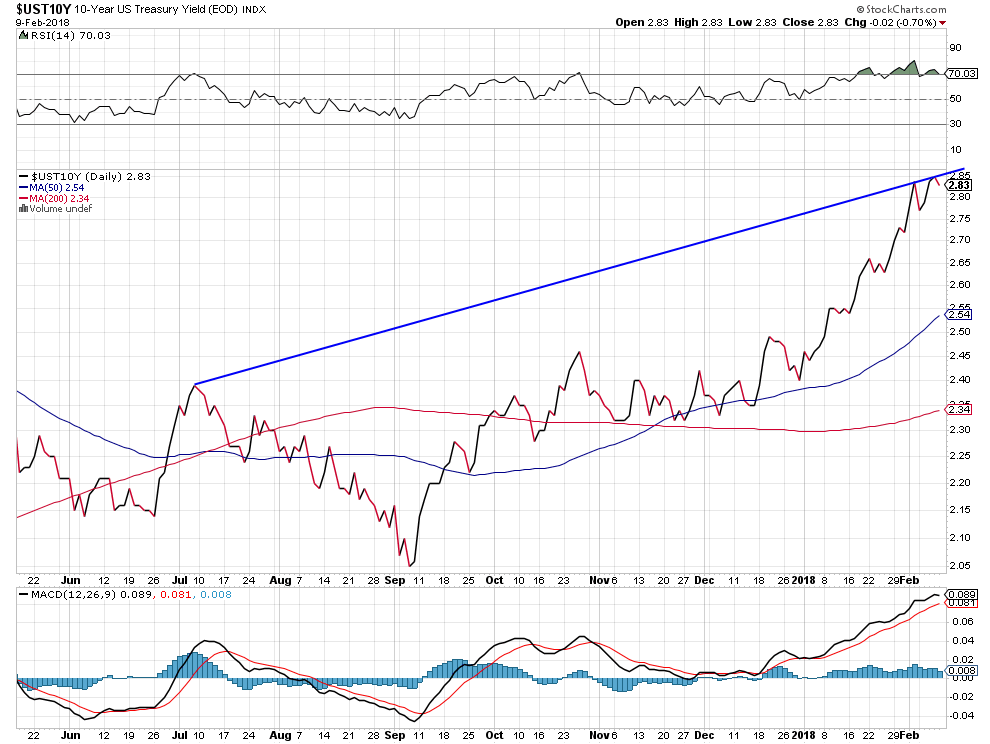

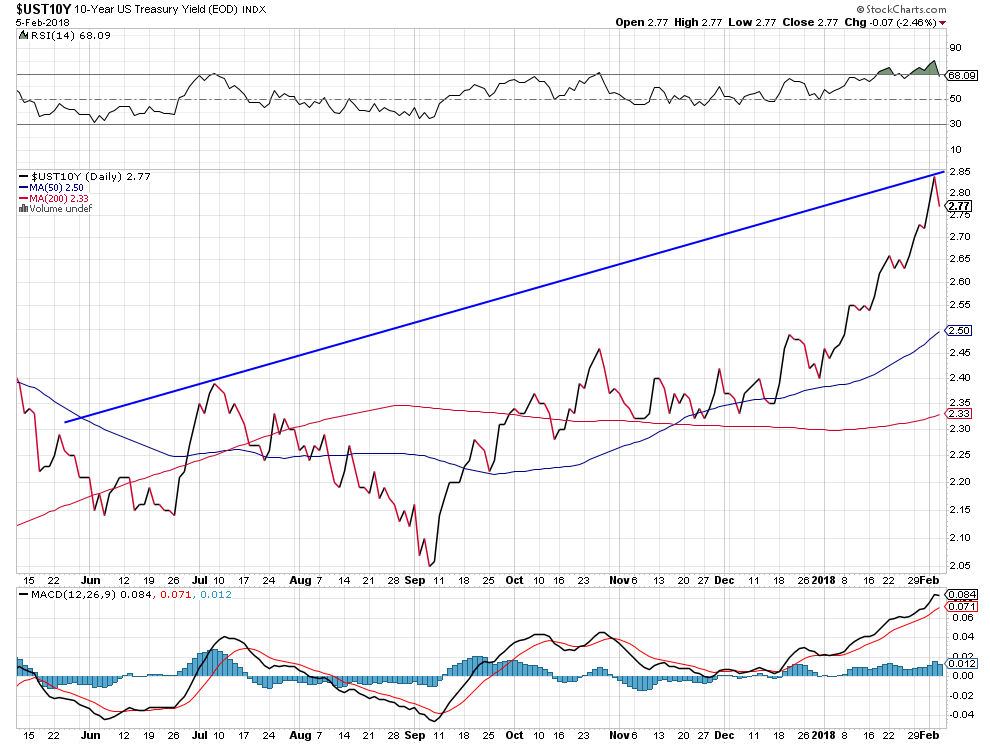

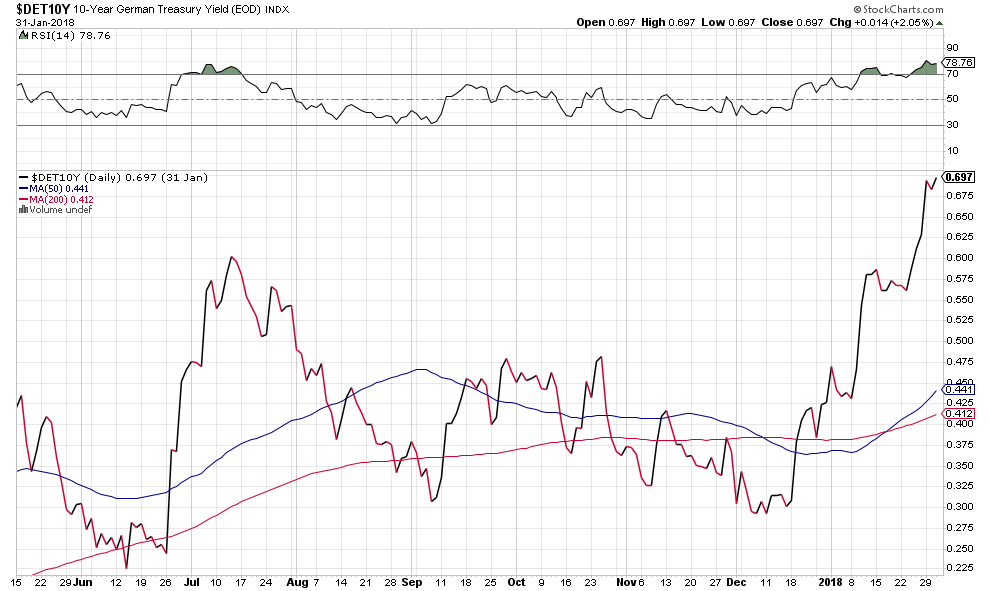

Si, comme nous l’analysions correctement dans notre dernier commentaire, la hausse des taux d’intérêt à moyen et long termes US -qui ont atteint d’importantes résistances- a tourné court et le dollar US rechute, pendant que les monnaies européennes reprennent leur hausse, ce qui fait remonter les obligations;

Tout à fait classique: Lorsque les taux d’intérêt montent modérement, les actions montent aussi et les obligations chutent; lorsque les taux d’intérêt rebaissent, les actions chutent et les obligations remontent, selon le mécanisme des vases communicants:

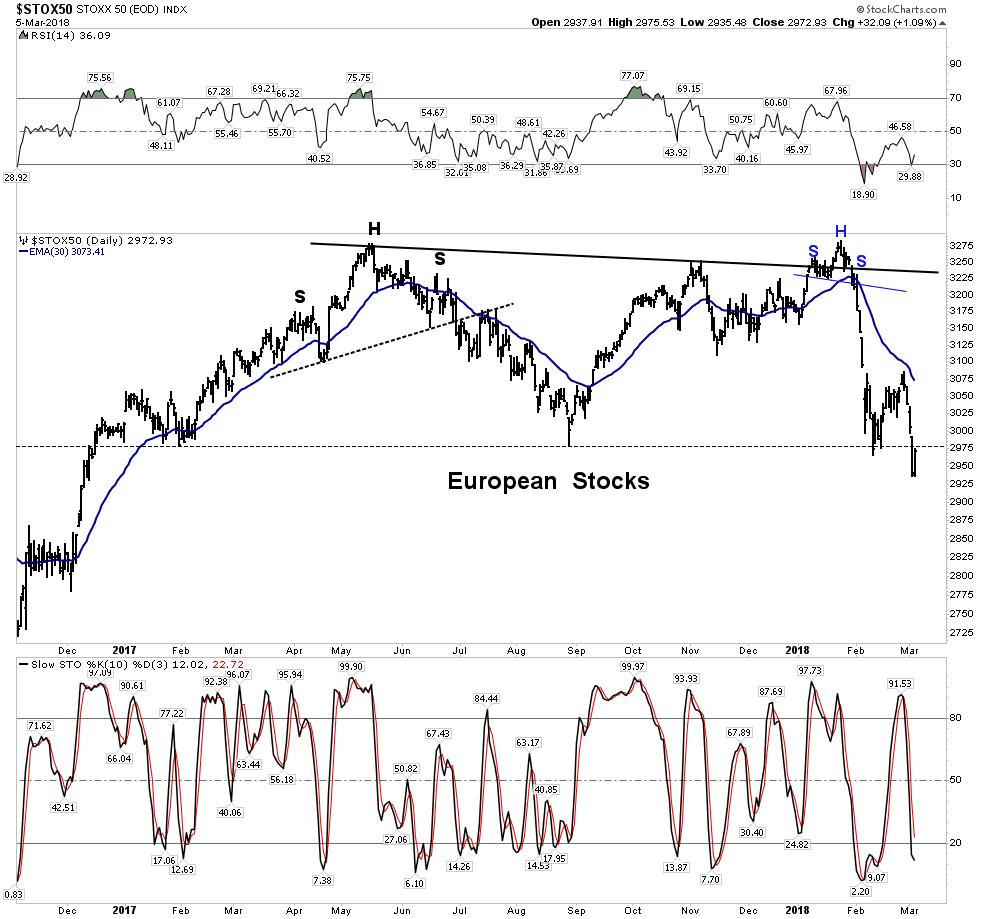

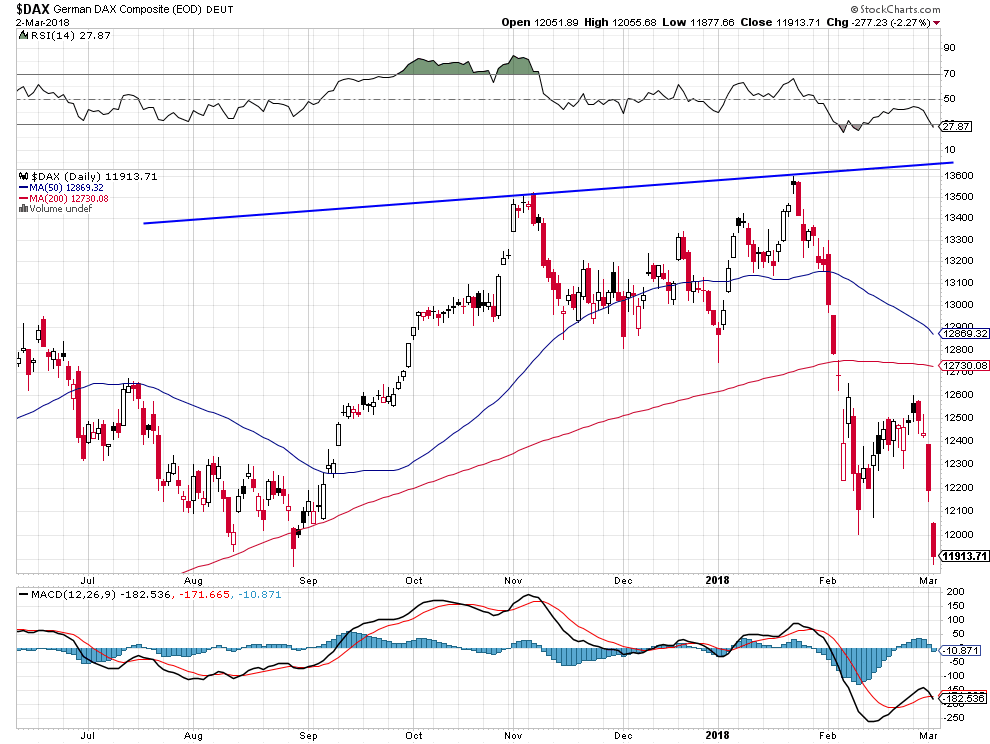

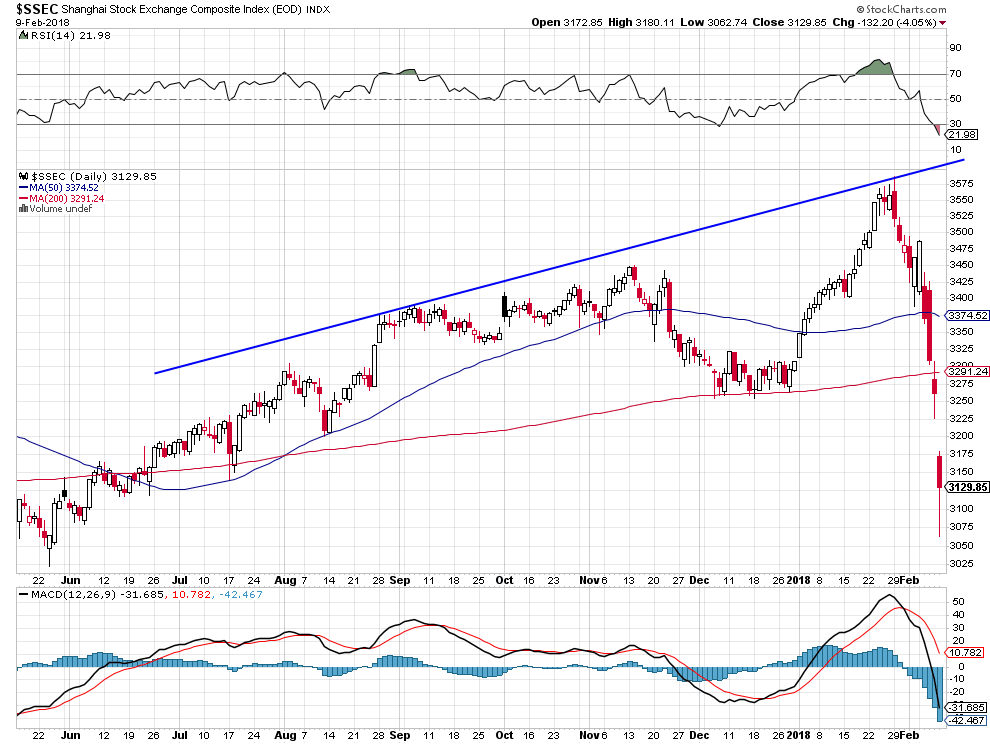

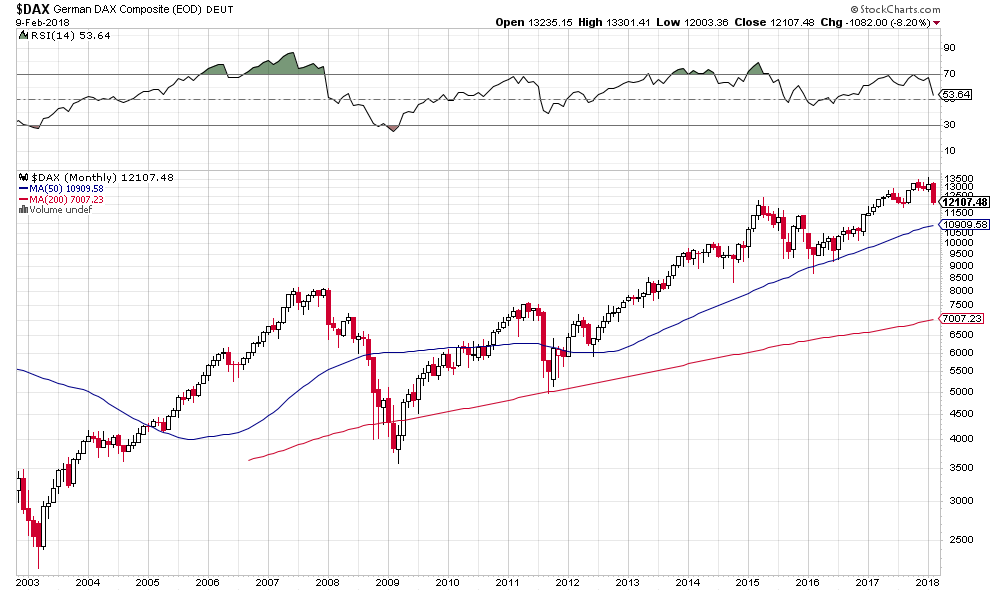

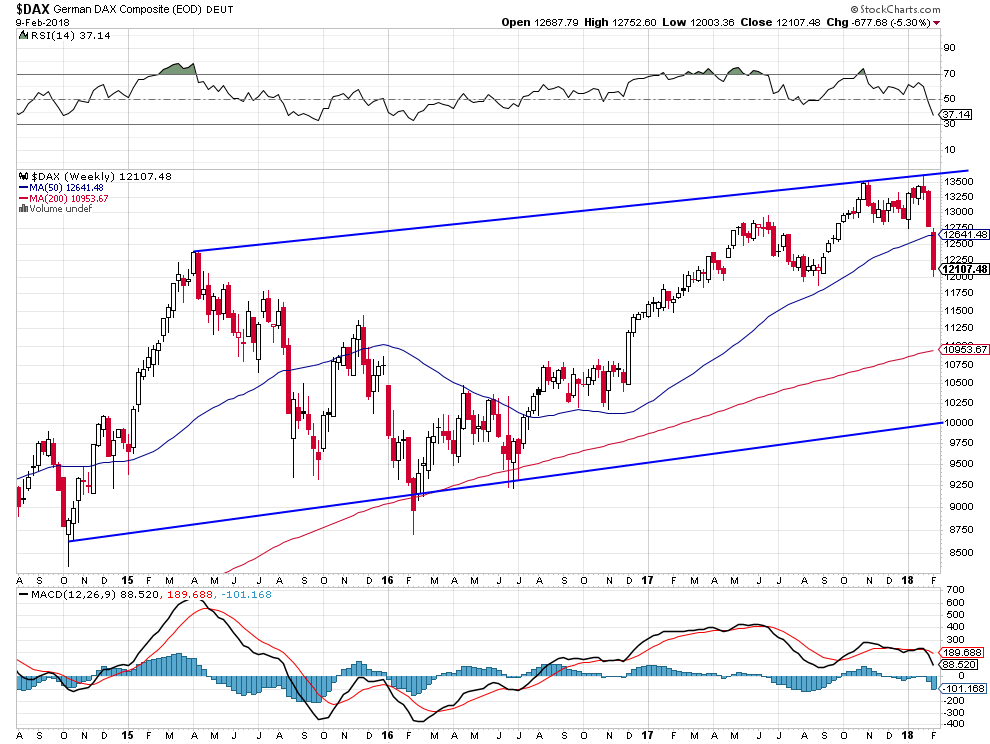

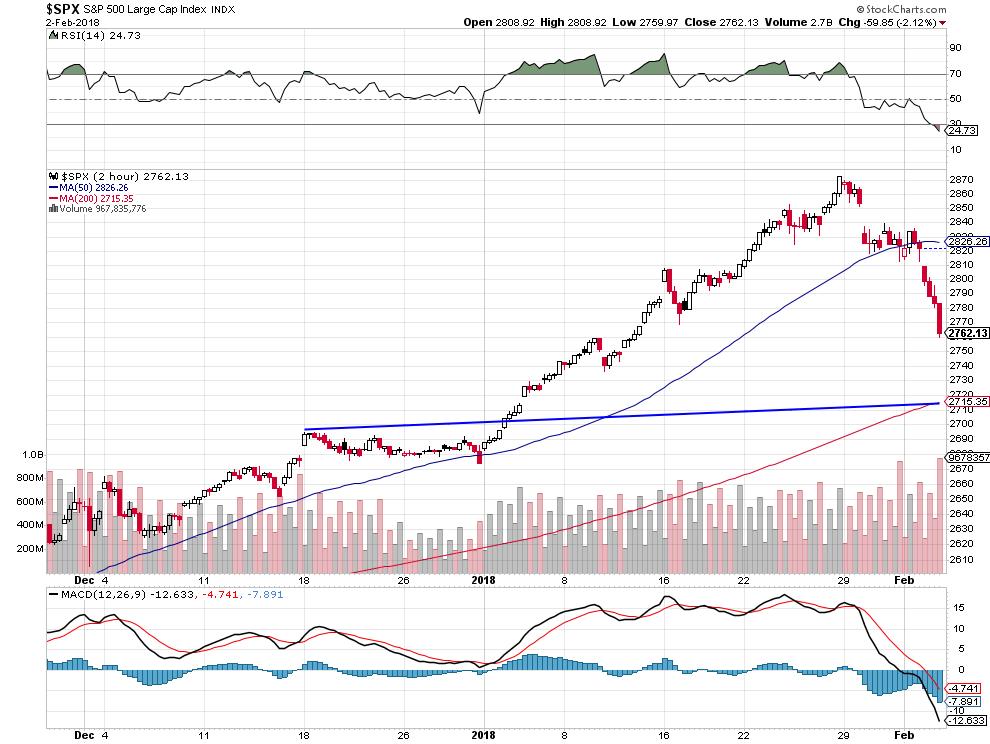

En revanche, la correction des marchés boursiers en général, européens surtout (moins 13% sur le Dax allemand qui est à son plus bas de l’année 2018) mais aussi US et asiatiques, s’est accélérée, de telle sorte qu’ils pourraient éventuellement rebaisser vers leurs plus bas récents de début février 2018 (soit environ vers 2.535 sur le S&P500, ce dernier ayant échoué à se maintenir au dessus de 2.755) pour former alors un double bottom, sauf dans le cas du Nasdaq et des FAANGs qui ont bien tenu et ne devraient pas corriger plus, d’où la nécessité de ne garder que des positions réduites et des protections ad hoc tant que la correction des marchés boursiers se poursuit.

Correction due, d’une part, en raison de la rechute des taux d’intérêt (synonyme de dégradation future de la situation économique et de l’évanouissement du fantasme inflationniste), mais surtout du fait des commentaires iconoclastes de Jerome Powell qui n’a clairement pas la capacité qu’avait Janet Yellen de diriger la Federal Reserve et de piloter les marchés; et, d’autre part, aux commentaires de Trump sur l’établissement de droits de douane (pourtant nécessaires pour la survie de l’industrie US) concernant l’acier et aluminium entrant aux USA qui ont aussi à un moindre degré énervé les participants aux marchés qui sont ultra libre-échangistes.

Warren Buffet, le meilleur investisseur sur le moyen et long terme, confirme que les obligations c’est le pire des investissements (même si elles remontent temporairement) et que les actions c’est le meilleur…

Attention à la situation politico-économique en zone euro au bord de l’effondrement (krach boursier prévu et joué par le fonds Bridgewater de Ray Dalio déjà gagnant)…

En Europe, tous les prix sont faux et l’euro crée le chaos

–

Bridgewater de Ray Dalio a raison de shorter les actions européennes

–

–

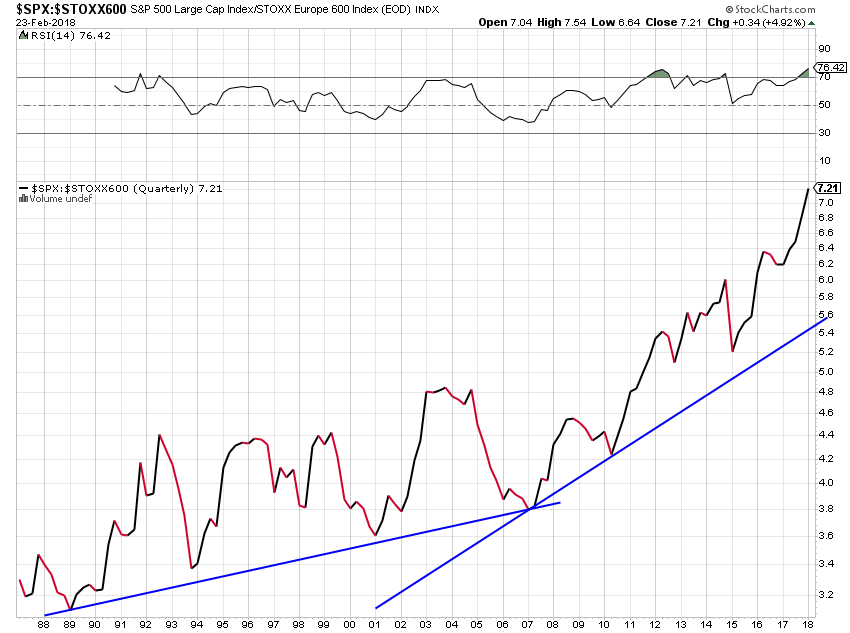

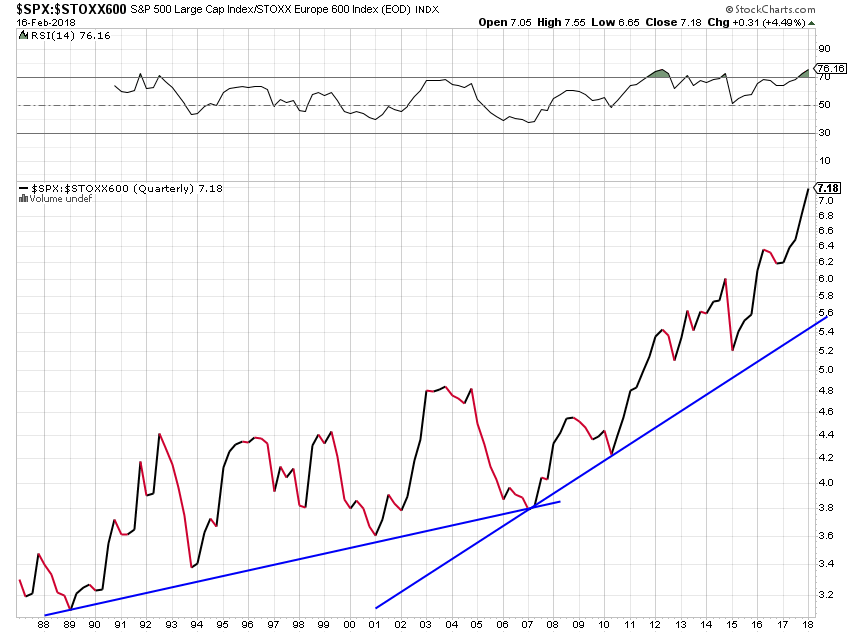

Le ratio actions US / actions européennes continue de monter parce que les secondes baissent beaucoup plus et beaucoup plus vite que les premières, ne pas garder ni acheter d’actions européennes, suisses et britanniques:

–

–

En Asie, les statistiques macro-économiques sont horribles et la situation politique se fragilise, ne pas acheter d’actions asiatiques:

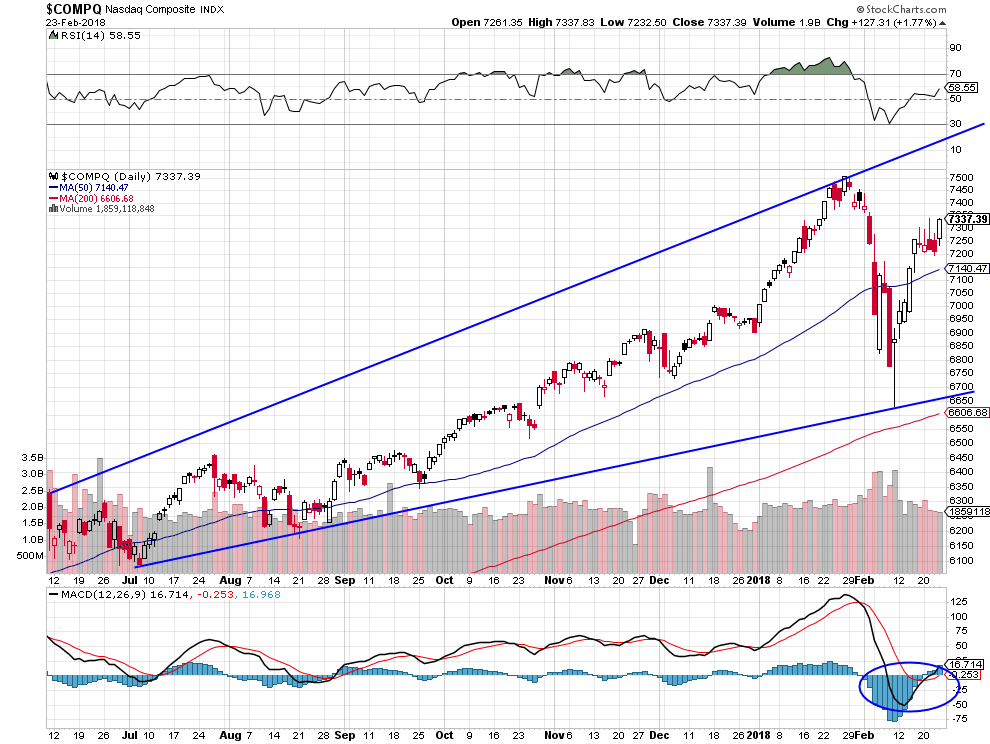

L’excellent analyste Dana Lyons se moquant de ceux qui prédisent que les jours des actions FAANG sont comptés, met en parallèle la hausse que les actions CIMQ (bulle Dot-Com) ont connue dans les années 1995/2000 avec celle que connaissent les actions FAANG depuis 2012, et montre ainsi que la hausse des FAANG, quasi insignifiante à ce jour, n’en n’est qu’à son début. Il faut donc rester long sur les FAANGs et le Nasdaq Composite au moyen d’achat de ces actions directement ou d’options calls. La chute actuelle des actions frappe les actions de la VEILLE ÉCONOMIE pas celles de la NOUVELLE ÉCONOMIE DU FUTUR.

Il ne faut pas garder ni acheter d’obligations et d’actions européennes, suisses et britanniques et même shorter ces dernières parce que c’est en Europe que va se produire le krach obligataire et boursier, mais seulement garder et acheter des actions US de haute technologie et le Nasdaq, accessoirement le S&P500, qui sont dans une tendance de hausse durable; avec toutefois des positions réduites et des protections ad hoc tant que la correction du marché boursier US se poursuit

L’Europe est à la dérive: A écouter jusqu’à la fin, la politique criminelle de l’Union européenne va détruire les uns après les autres tous ses États-membres s’il n’en sortent pas au plus vite

–

« comment la France va subir le même sort que la Grèce: Troïka inside »

Et que Merkel continue d’organiser le suicide de l’Europe en remettant à l’ordre de jour son grand plan d’ouverture des frontières à l’immigration massive qu’elle va imposer aux États-membres de l’UE qui s’y opposent et qu’elle veut admettre dans l’Union deux nouveaux pays misérables, super instables politiquement et ultra corrompus:

L’Europe n’étant dirigée que par des nains politiques malfaisants et/ou corrompus, elle ne peut plus s’en sortir sans une sévère crise qui a toutes les chances de la détruire:

–

–

« Micron » n’est qu’une caricature ridicule de chef d’Etat et ment aux Français:

Espérons que Merkel, par ailleurs responsable de faire financer par l’UE le génocide kurde par la Turquie d’Erdogan, ne puisse pas se maintenir au pouvoir en Allemagne:

A l’opposé, aux USA, la Federal Reserve vient de donner des assurances qu’elle ne procédera qu’à un resserrement monétaire graduel cosmétique et reste optimiste quant à la croissance économique organisée par l’Administration Trump :

Comme l’expose le secrétaire US au Trésor, la hausse des salaires aux USA n’y sera pas suffisante pour provoquer une forte inflation, même avec l’amélioration continue de l’emploi, d’autant que le libre-échange mondialisé et la révolution technologique, qui cassent les prix des biens et des services, sont structurellement déflationnistes:

La récente hausse des taux US est allée beaucoup trop loin beaucoup trop vite, ils devraient rebaisser à court terme, ce qui squeezerait les shorts sur les T.bonds:

Les actions US ne sont pas toutes haussières loin s’en faut, étant donné que les FANGs, la nouvelle économie, détruisent celles de l’ancienne économie (Walmart, Toys R Us, les health care, etc., par exemples) qui ont raté le virage internet et des ventes en ligne, raison pour laquelle il ne faut pas acheter n’importe quel indice US mais le Nasdaq principalement:

Il ne faut pas garder ni acheter d’obligations et d’actions européennes, suisses et britanniques et même shorter ces dernières parce que c’est en Europe que va se produire le krach obligataire et boursier, mais seulement garder et acheter des actions US de haute technologie et le Nasdaq, accessoirement le S&P500, qui sont dans une tendance de hausse durable; avec toutefois des positions réduites et des protections ad hoc tant que la correction du marché boursier US se poursuit, c’est ce que nous avons mis en place pour nos clients en gestion.

Il faut par ailleurs garder arbitrés tous les dollars US que l’on détient, comme nous le faisons pour nos clients, parce que les reprises du dollar US ne sont que temporaires.

–

Le ratio des actions US par rapport aux actions européennes continue de progresser, ce qui signifie: achetez les actions US mais vendez simultanément les actions européennes.

–

–

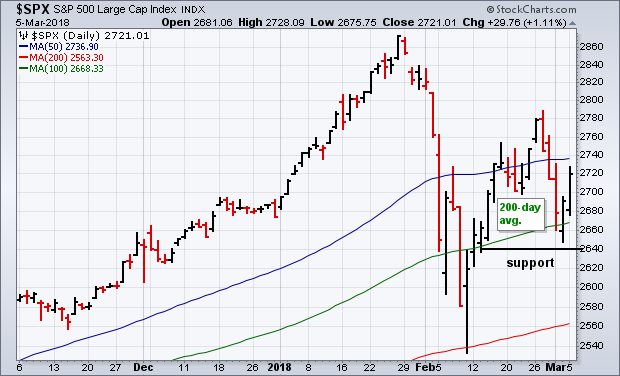

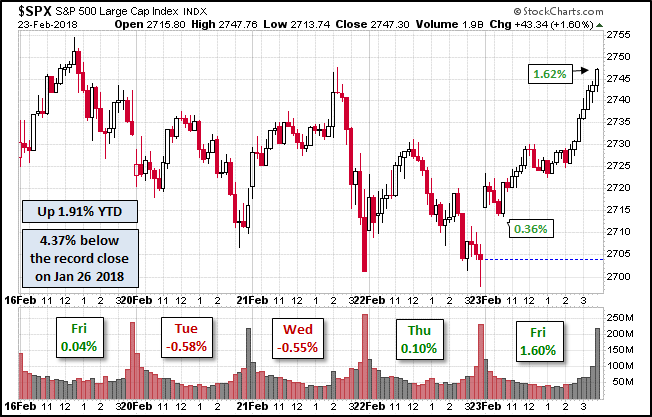

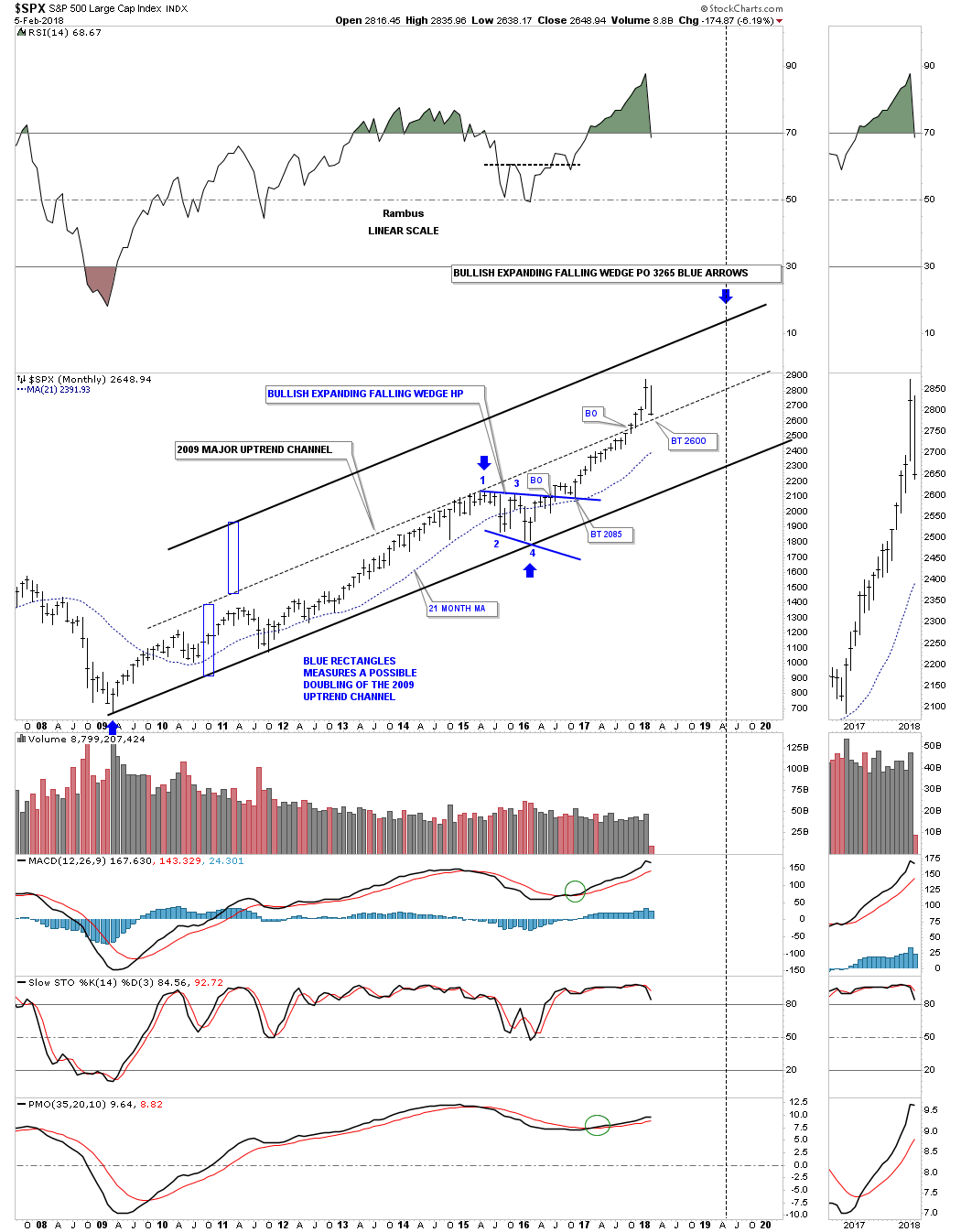

Le S&P500 est bien remonté mais il doit casser à la hausse 2.755 pour que la correction du marché boursier US finisse et qu’il reprenne sa progression régulière, faute de quoi une nouvelle attaque des shorts reste possible mais de moins en moins probable:

–

–

–

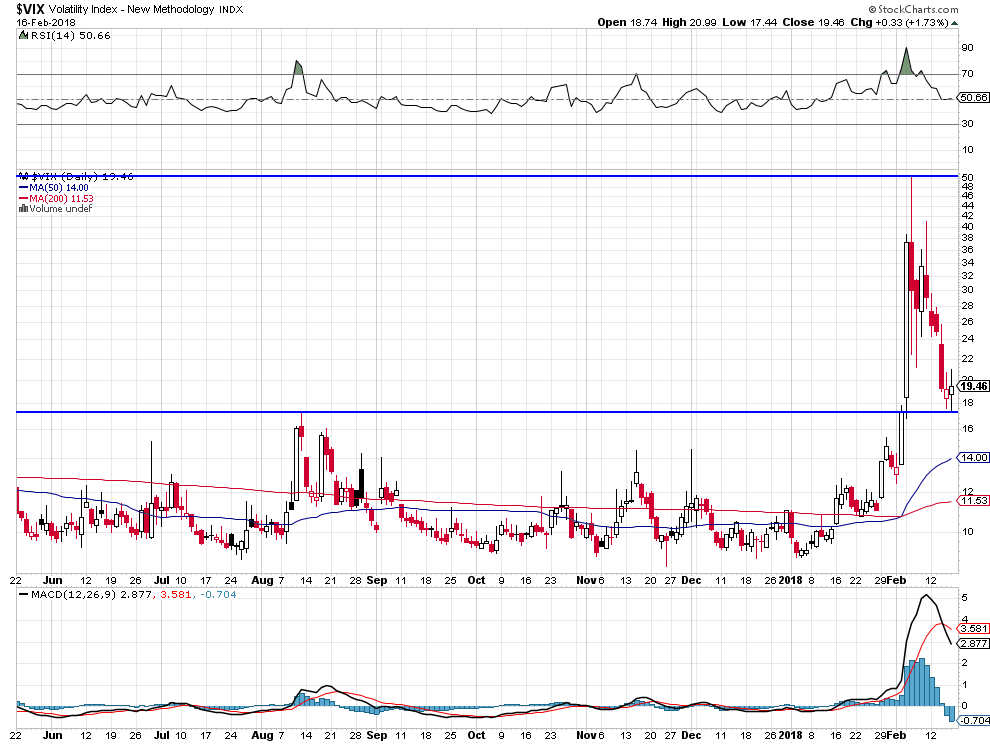

Le VIX replonge, bon signe pour la hausse des actions US:

–

–

Important, lire l’excellent commentaire de John Murphy:

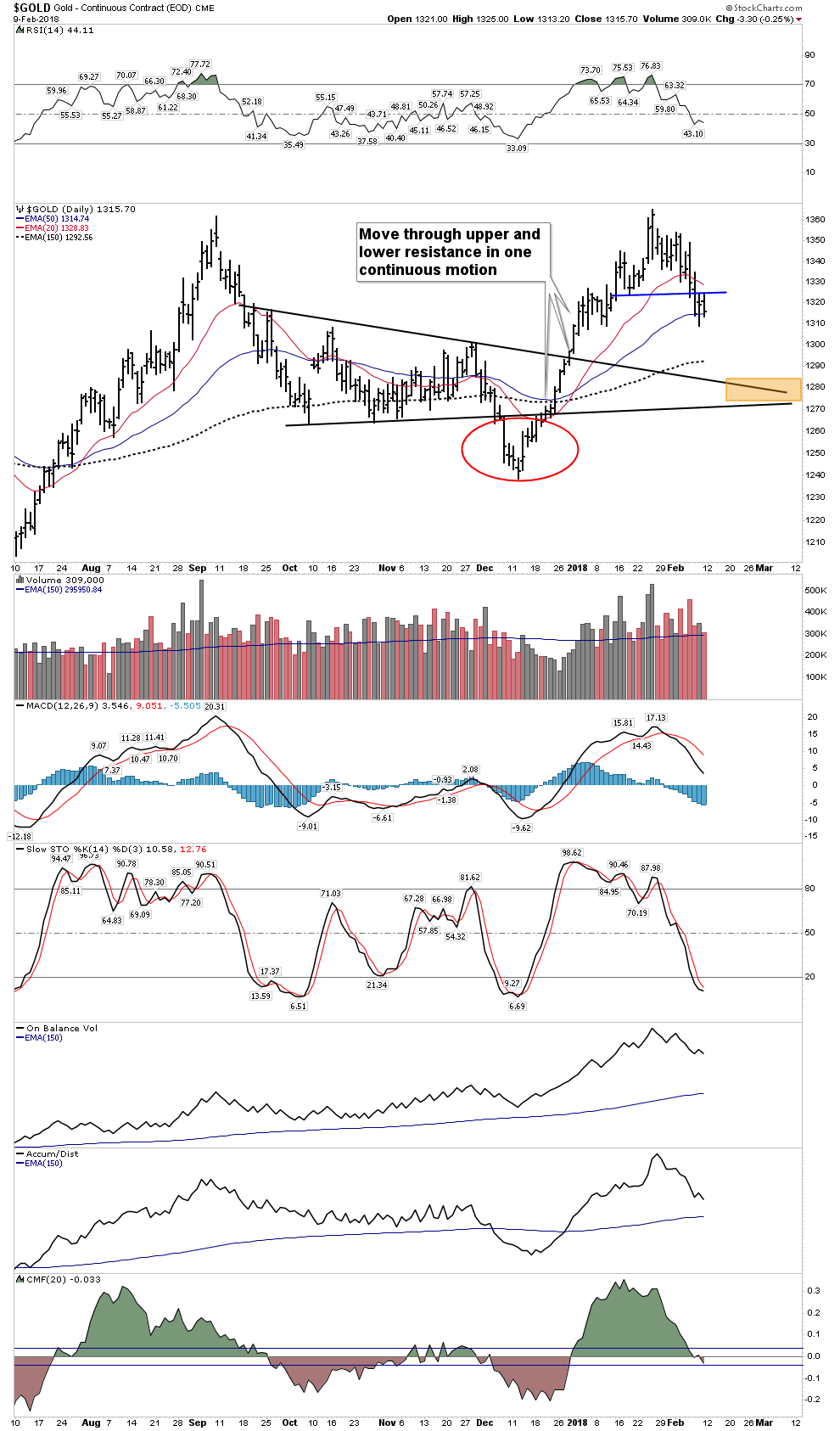

Triple top baissier sur l’or (comme sur les actions européennes):

–

–

–

17févr.

Pourquoi faut-il acheter les actions US (le Nasdaq, les high tech et FANGs surtout), rester sans position sur les obligations US, l’or et autres métaux précieux, et rester aussi sans position sur les actions comme sur les obligations européennes, suisses et britanniques

Pourquoi faut-il acheter les actions US (le Nasdaq, les high tech et FANGs surtout), sous la forme d’achats d’options calls sur les indices US par exemple, rester sans position sur les obligations US, l’or et autres métaux précieux, et rester aussi sans position sur les actions comme sur les obligations européennes, suisses et britanniques:

-D’abord parce que le dollar US baisse par rapport aux monnaies européennes, suisse et britannique, ce qui soutient les actions US en améliorant les résultats à l’exportation des entreprises US mais pèse négativement sur les actions européennes, suisses et britanniques, leurs entreprises perdant de plus en plus de parts de marchés,

-Ensuite, parce que les taux d’intérêt à court terme européens, suisse et britannique étant négatifs, et les taux d’intérêt à moyen et long termes de cette région suivant avec un certain décalage les taux US qui montent, ils ne peuvent que fortement remonter, ce qui entrainera tôt ou tard (en automne 2018 probablement voire avant) un Krach obligataire en Europe, Suisse et Royaume-Uni, du fait du prochain changement de politique des banques centrales de la région ou bien de la dynamique des marchés eux-mêmes, d’autant que les anticipations d’inflation future aux USA se renforcent,

-En outre, parce que la croissance économique US étant beaucoup plus puissante (grâce à la politique de Donald Trump) que celles de l’Europe, de la Suisse et du Royaume-Uni et que les profits des entreprises US sont beaucoup plus forts, les high tech et FANGs surtout en situation monopolistique mondiale, que ceux des entreprises (banques en particulier) européennes, suisses et britanniques, le ratio actions US / actions européennes poursuit sa progression inexorable,

-Quant à la supposée reprise de l’inflation aux USA, si elle nourrit des anticipations exagérées dans ce sens, elle n’est toujours pas là et ne restera qu’un fantasme pendant longtemps, tant que le libre-échange global mondialisé continuera d’exercer ses ravages en matière de baisse des salaires et de chômage de masse et que les progrès techniques à grande vitesse se propageront dans le monde entier, d’0ù notre conseil de s’abstenir d’acheter l’or et autres métaux précieux, par ailleurs négativement affectés par la hausse des taux d’intérêt,

-Enfin, parce que l’Union européenne et ses États-membres, comme à un moindre degré la Suisse, sont dans des processus de déliquescence institutionnelle et politique, du fait de la nullité de leurs classes politiques, de leur abandon de leurs souverainetés nationales et de leur acceptation d’une immigration massive musulmane au mépris des intérêts réels de leurs peuples de souche catholique, protestant, juif ou agnostique voire athée.

–

Attention aux élections italiennes qui pourraient être « mortelles »pour les actions et les obligations européennes:

Pour le moment, l’inflation aux USA à 2,07% reste modérée:

–

–

Le dernier commentaire de John Murphy du 17 février 2018: BUY THE DIPS sur toute nouvelle faiblesse probable des indices US la semaine qui vient parce qu’ils sont remontés un peu trop vite

–

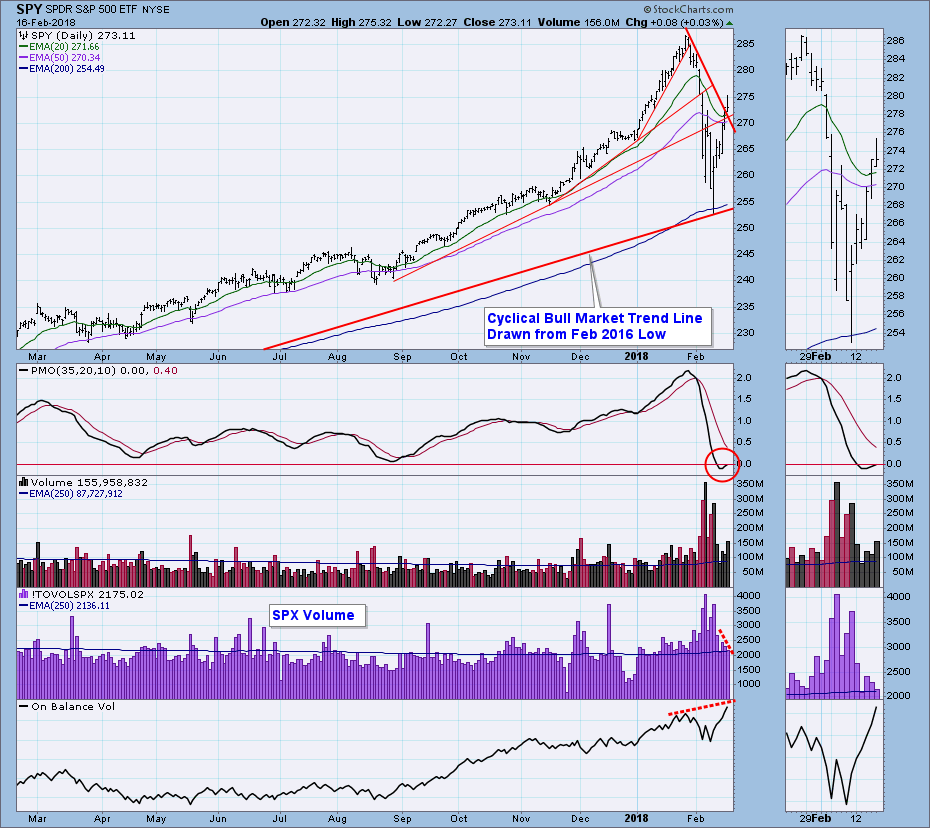

S&P 500 HAS REGAINED 62% OF PREVIOUS PRICE DROP… The stock upturn that began last Friday for the S&P 500 at its 200-day moving average has carried through this week. The hourly bars in Chart 8 put this week’s upturn in some perspective. The good news is that the SPX is trading above initial overhead resistance at 2727 and its 50-day average at 2725 (not shown). What concerns me a bit is that it has retraced 62% of its plunge from the January 26 top to last Friday’s bottom (red arrow). And its 14-hour RSI line (top of chart) has reached overbought territory over 70 for the first time this month (black arrow). In addition, there’s often a correlation between the number of days the market has dropped versus the number of days it’s rallied. The market fell for ten days from peak to trough. And it’s been rising for six days (a two-thirds retracement). While there’s a strong chance that the market has bottomed, this week’s rally is beginning to look over-extended. Some retracement of this week’s gains may be in store.

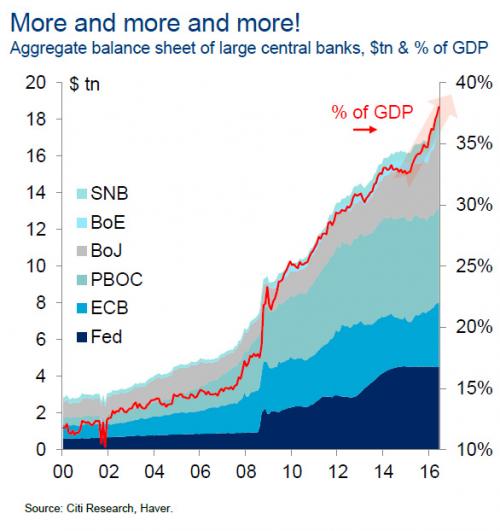

Ce sont les expérimentations ultra hasardeuses des banques centrales, agissant comme des pompiers pyromanes depuis 2007/2008 dans un contexte de mondialisation monétaire et commerciale sauvage structurellement destructrice, qui sont la cause principale du « flash crash » mondial actuel des obligations et des actions, heureusement enrayé à court terme

Ce sont les expérimentations ultra hasardeuses des banques centrales, agissant comme des pompiers pyromanes depuis 2007/2008 dans un contexte de mondialisation monétaire et commerciale structurellement destructrice, qui sont la cause principale du « flash crash » mondial actuel des obligations et des actions.

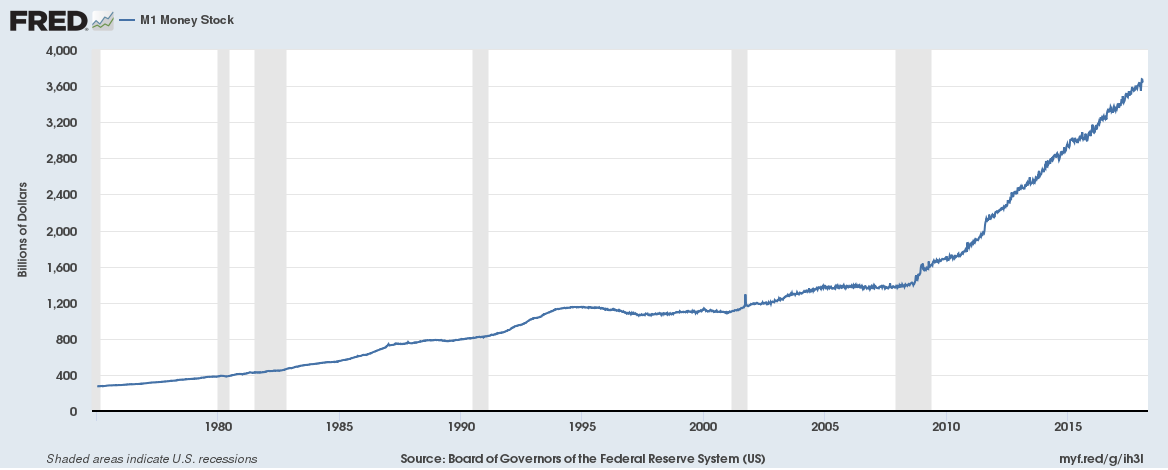

Étant donné qu’en effet, depuis la dernière crise d’envergure de 2007/2008, les banques centrales n’ont strictement rien fait pour réformer le Système monétaire international prenant l’eau de toute part depuis la fin (dans les années 1970) des accords de Bretton Woods de 1944, Système dont elles sont les acteurs majeurs, dans le sens de sa reconstruction équilibrée et de la limitation de la mondialisation sauvage; mais, tout au contraire, ont agi comme des pompiers pyromanes dans la mesure où elles se sont livrées les unes contre les autres à toutes sortes de manipulations effrayantes, allant de la fixation de taux d’intérêt zéro voire négatifs à la création monétaire artificielle sans fin et aux Quantitative Easings aux montants extravagants.

De telle sorte qu’en faisant exploser les montants stratosphériques de leurs propres bilans devenus pourris, comme des dettes publiques et privées gagées sur le néant; elles ont pratiqué, et continuent de le faire dans le cas la Banque centrale européenne et de celle du Japon surtout, la Federal Reserve US sous Janet Yellen ayant quant à elle diminué ses pratiques ultra hasardeuses commencées sous Ben Bernanke, des expérimentations ahurissantes qui ont conduit le monde entier à la situation actuelle sans issue dans laquelle les prix de tous les actifs ultra manipulés sont faux.

En pratiquant aussi la répression financière massive, dont il est résulté une spoliation systématique des petits détenteurs d’épargne, et les dévaluations compétitives les plus radicales de leurs monnaies nationales ou communes; les banques centrales ont entrainé une longue période de déflation se traduisant par la stagnation économique générale et l’appauvrissement de la plus grande part des populations, puis par la perte de confiance dans la valeur desdites monnaies au point que certains acteurs économiques se ruent vers des instruments ultra spéculatifs destructeurs comme les crypto-monnaies plutôt que ce continuer de détenir les monnaies nationales. Bref le bilan des faux-monnayeurs Bernanke et autres Kuroda ou Draghi, les fossoyeurs du Système monétaire international et de la valeur réelle des monnaies que leurs banques centrales émettent, est dramatiquement mauvais.

–

L’hélicoptère à monnaie de Bernanke, que Kuroda et Draghi continuent de piloter au Japon et en Europe sous une forme voisine, ayant conduit à l’explosion de la masse monétaire, n’a pas pour autant produit de relance réelle des économies mais leur effondrement déflationniste, comme en témoigne la vitesse de circulation de la monnaie qui est toujours proche de zéro. Parce que l’argent nouvellement créé n’est pas allé dans les économies réelles mais dans les marchés financiers (obligations d’Etat surtout et actions subsidiairement), étant donné que le but de toute la manœuvre consistait à continuer de gagner du temps en assurant le financement artificiel des dettes étatiques et des banques privées dont il s’agissait d’éviter la faillite immédiate, d’où les faux prix actuels de la plupart des actifs précités qui ont commencé à s’ajuster avec le flash crash. Il va en résulter plusieurs conséquences probables que nous allons analyser ci-dessous.

–

–

–

Selon les dernières publications de la Fed: l’explosion de la masse monétaire conduit à l’effondrement de la vitesse de circulation de la monnaie, raison pour laquelle il ne peut pas y avoir avant très longtemps d’inflation, contrairement aux bêtises que racontent les médias.

De toutes façons, la déflation est positive pour les obligations alors que l’inflation est positive pour les actions, de telle sorte que si l’inflation revenait les obligations chuteraient mais les actions monteraient.

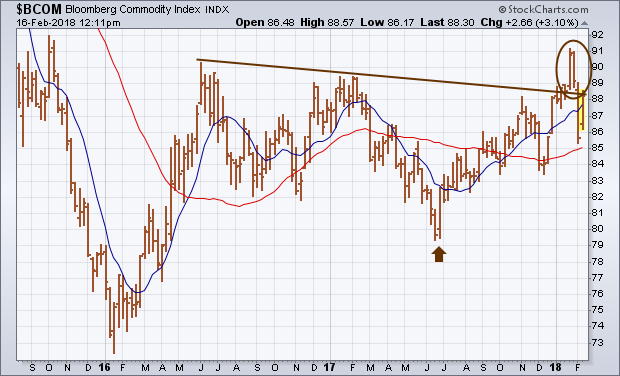

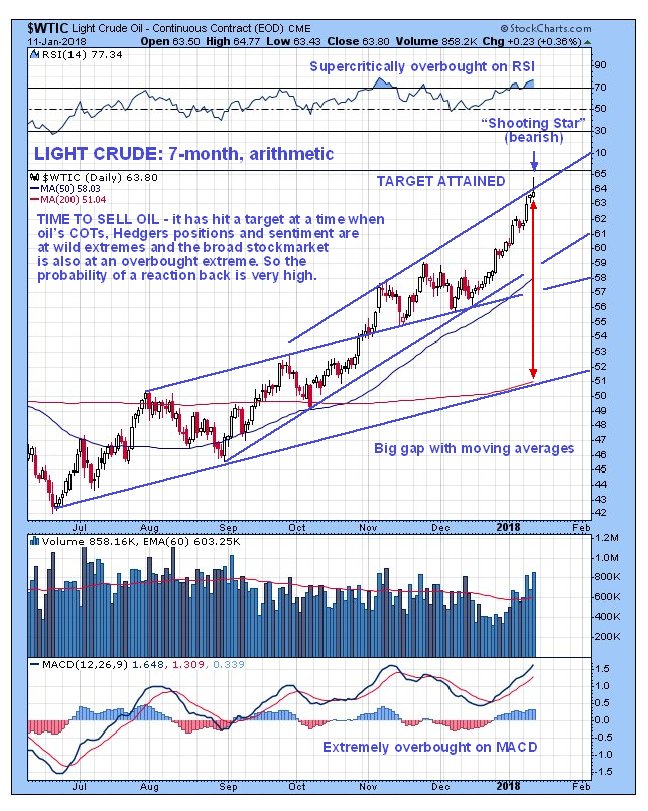

Ne pas acheter d’or, de pétrole ni de matières premières ni d’actions dans ces secteurs qui sont très sur-achetés. Dès le 11 janvier 2018, Clive Maund avait mis en garde à propos de la baisse imminente du prix du pétrole:

Sans les politiques absurdes des banques centrales, les taux d’intérêt n’auraient jamais dû baisser autant ni les obligations monter autant; il n’y a aucun moyen de retarder leur ajustement avec la réalité mais seulement de le rendre le plus indolore possible. Pour ce faire, la BCE doit au plus vite sortir toute l’Europe des taux courts ou longs zéro ou négatifs.

Cela fait des années qu’à travers nos livres, nos articles de presse et nos conférences nous expliquons l’échec des banques centrales sur lesquelles les Etats et les gouvernements ont eu la lâcheté de se défausser en les rendant indépendantes alors qu’elles sont dirigées par des fossoyeurs.

On ne peut pas comprendre la débâcle actuelle des marchés du crédit, en particulier de la dette titrisée (dans le sillage des pertes affectant les prêts immobiliers américains dits subprime) que l’ensemble des banques privées internationales se sont repassée – avec les conséquences financières désastreuses que l’on appréhende à peine -, sans retracer la dérive du Système monétaire international, depuis l’abandon progressif de l’étalon-or, jusqu’à sa propre destruction aujourd’hui. C’est à cette analyse passionnante que Pierre Leconte se livre dans cet ouvrage facile à lire et amplement documenté.

Les «politiques monétaires» irrationnelles conduites par les banques centrales qui agissent comme des faux-monnayeurs, sont la source de la grande crise monétaire du XXIe siècle qui a déjà commencé ! C’est leur incapacité structurelle à organiser les conditions-cadres d’une mondialisation libérale, puis à la réguler, qui explique la plupart des dérives du système financier. C’est la raison pour laquelle il faut en tirer toutes les conséquences, c’est à dire purement et simplement supprimer ces mammouths dont les pratiques laxistes et collectivistes ont échoué !

Les remèdes existent, en effet, pour mettre un terme au chaos monétaire et financier actuel : rétablissement des taux de changes fixes autour de l’étalon-or pour les monnaies étatiques actuelles, et mise en œuvre parallèle de la liberté de création monétaire permettant d’introduire une saine concurrence entre toutes les monnaies (publiques et privées), de nature à offrir à leurs utilisateurs – que nous sommes tous – la possibilité de sélectionner la meilleure possible. C’est par l’application des principes du libéralisme authentique que l’on sortira de la crise. Encore faut-il ne pas le caricaturer, mais comprendre en quoi il consiste et diffère du «capitalisme fou» – une explication salutaire que l’on trouvera aussi dans ce livre.

Si les États ne procèdent pas à la réforme urgente du Système monétaire international après son effondrement aux conséquences financières, économiques, sociales et politiques incalculables, ce sont les acteurs des marchés qui la décideront. Ils imposent déjà l’or et les autres métaux précieux comme la seule valeur réelle de réserve en face du dollar qui s’effondre, et de l’euro surévalué qui suivra, à terme, le même chemin. Il faut sortir de l’impasse actuelle pour éviter qu’une deuxième crise de 1929 nous ruine presque tous !

–

Économiste, fondateur d’une société financière en Suisse, Pierre Leconte a été membre des bourses des marchés à terme de Londres et de New York, puis conseiller d’une banque de développement et d’une banque centrale sud-américaines. Il est gérant de fortune et le fondateur et l’animateur du « Forum monétaire de Genève ».

–

___________

Les politiques ont aussi leurs propres responsabilités.

–

Comme l’analyse très bien le Wall Street Journal, nous vivons la « Correction Bernanke » puisque c’est lui qui a commencé les expérimentations ultra hasardeuses des banques centrales:

Les ETF et autres produits financiers modernes n’ont aucune responsabilité dans le flash crash actuel, mais l’on peut imputer sa rapidité au comportement irrationnel des banquiers et gestionnaires privés dans la mesure où très jeunes pour la plupart d’entre-eux ils ne connaissent rien aux mécanismes monétaires et financiers d’où leurs réactions en panique qui accélèrent les chutes.

Les banques centrales peuvent certes de façon cosmétique remonter graduellement leurs taux d’intérêt à court terme mais ne ne sont plus en mesure de réduire la taille de leurs bilans hypertrophiés d’où il en résulte que ce sont les marchés financiers qui le feront pour elles pour le cas où la croissance économique se poursuivrait; le fait que le flash crash, qui a affecté d’abord les taux d’intérêt à moyen et long termes donc les obligations avant de se propager aux actions, se produise au moment de la passation de pouvoir entre Yellen et Powell à la tête de la Fed n’est pas fortuit étant donné que ce dernier n’a pas parlé pour dire s’il allait poursuivre la politique plutôt prudente de Yellen ou bien se lancer dans quelque chose de nouveau. Les obligations restent le marché le plus risqué, à ne surtout pas acheter.

A noter que tous les marchés obligataires et toutes les actions ont chuté partout comme l’ont aussi fait les métaux précieux et les matières premières, ce qui démontre la bêtise de la théorie de la diversification entre plusieurs actifs de plusieurs pays. Il n’y avait pas de moyen de se protéger sauf à réduire les expositions.

Comme nous l’avions récemment prévu: à court terme, les actions US devraient fortement remonter pendant que le VIX et les taux à 10 ans US devraient rebaisser.

–

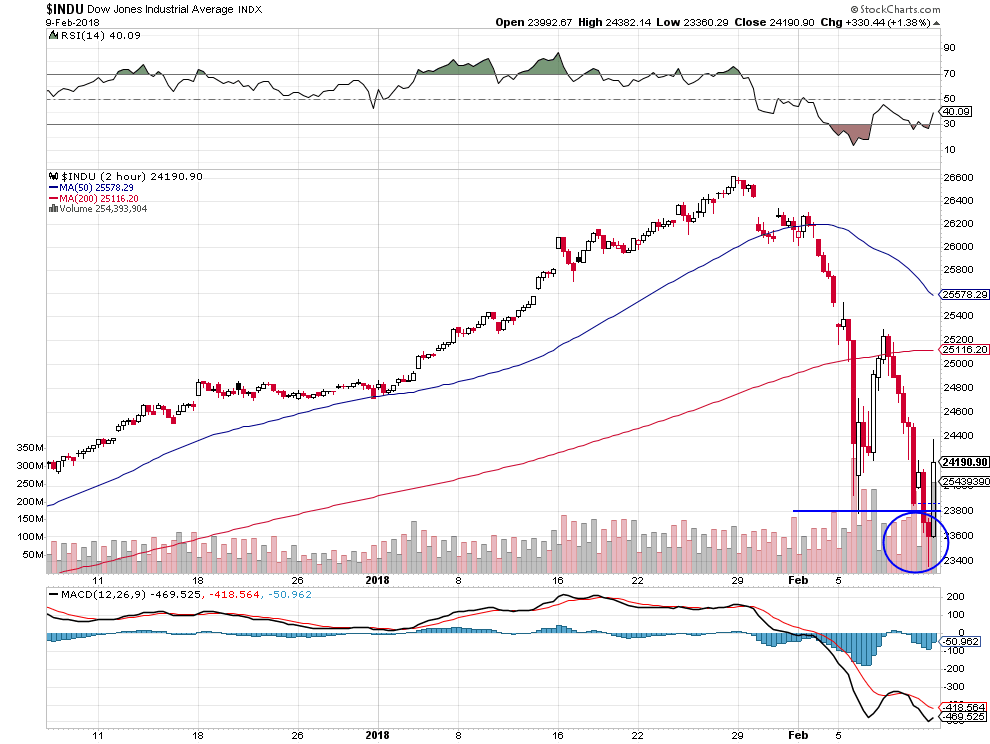

Fausse cassure à la baisse du vendredi 9 février 2018 sur le DJIA qui reste en formation de double bottom, laquelle a tenu:

–

–

–

Idem pour le S&P500 et le Nasdaq qui ont tenu leurs supports:

Même si elles remontaient temporairement dans le sillage de la reprise de Wall Street; nous n’achèterons pas les actions, ni évidemment les obligations, européennes parce que nous sommes d’avis que l’Europe (zone euro, Royaume-Uni, Suisse aussi, etc.) va connaitre un krach obligataire et des actions majeur courant 2018, à l’automne si ce n’est pas avant, en liaison avec le changement de politique monétaire de la BCE et des autres banques centrales de la région qui mettront fin à leurs Quantitative Easings, à leurs politiques de dévaluation compétitive et à leurs taux zéro ou négatifs à court terme qu’elles remonteront, même peu, ce qui suffira à déclencher le cataclysme européen. D’où la poursuite de la hausse de l’euro et des autres monnaies européennes qui continueront d’étouffer ces pays. L’Europe retombera en récession fin 2018.

Nonobstant le processus irréversible de décomposition politique des Etats européens et de l’UE, dont la structure est obsolète, la classe politique est pitoyable et la submersion par l’émigration musulmane croissante, avec le danger renouvelé de terrorisme islamique et de guerres à ses frontières voire en son sein.

Le retour au pouvoir en Allemagne de Merkel et des pseudo socialistes du SPD, responsables du chaos migratoire et alliés du dictateur turc Erdogan scandaleusement reçu par le pape alors qu’il massacre les kurdes et les chrétiens d’Orient, serait une catastrophe:

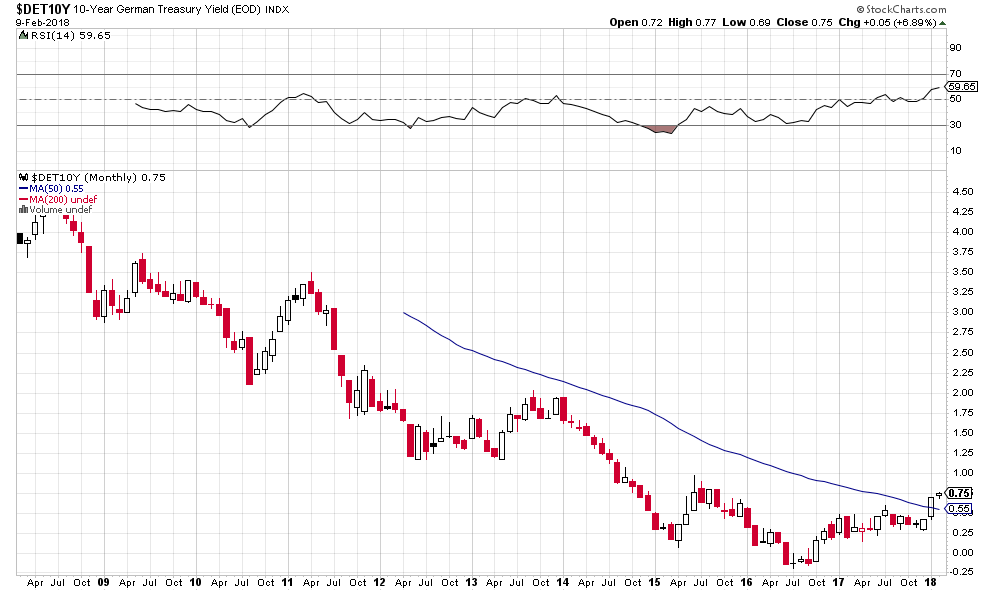

La reprise des taux d’intérêt allemands et européens et la baisse des obligations comme des actions allemandes et européennes pourraient être très fortes:

–

–

–

Le Dax allemand devrait atteindre les 10.000 d’ici fin 2018:

Krach européen qui épargnera les USA, dont la politique budgétaire et de baisse drastique des impôts de Donald Trump permettant de rendre un immense pouvoir d’achat aux agents économiques locaux, mais aussi le processus de destruction créatrice des FAANGSs qui sont presque toutes des entreprises US dont les profits ne feront que croitre, permettront de préserver la croissance économique là-bas. VENDRE L’EUROPE, ACHETER LES USA, voilà ce qu’il faut faire. Sauf évidemment pour le dollar US, encore orienté à la baisse, qu’il faut garder arbitré contre les monnaies européennes.

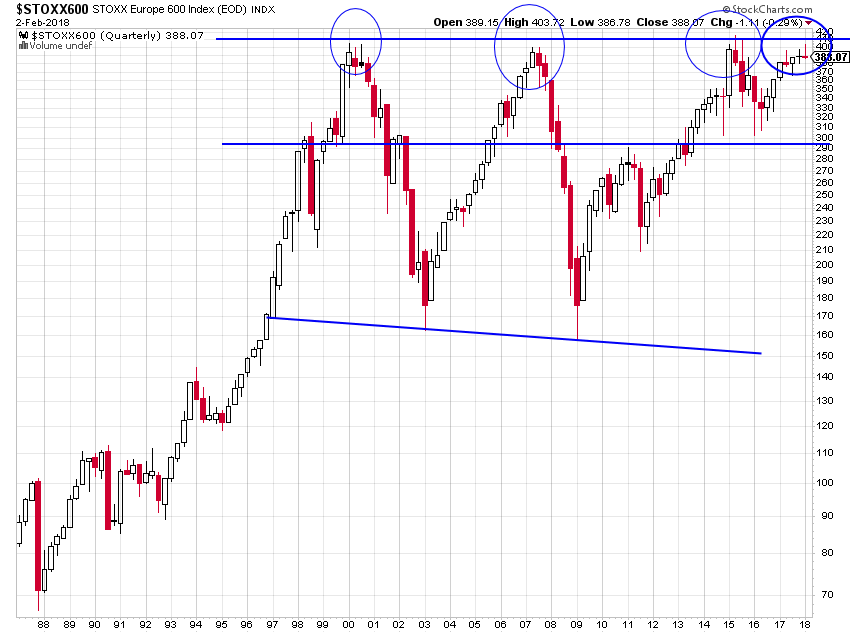

Quadruple top baissier des actions européennes mais hausse irrésistible du Nasdaq US:

–

–

–

A propos du processus de destruction créatrice des FAANGSs, qui s’explique par la fantastique révolution en cours de l’économie de l’information, de la communication, de la haute technologie et de l’intelligence artificielle, rendant obsolètes beaucoup d’entreprises de l’économie du passé; les USA sont en train d’en souffrir à court terme comme la plupart des autres pays parce que des pans entiers de la veille économie s’écroulent mais en seront dans peu de temps les grands vainqueurs tant leur avance est devenue irrattrapable. L’Europe n’a pas de FANGs d’où son dramatique désavantage structurel.

–

Les FAANGs sont en situation monopolistique, achetez-les via l’achat d’options calls sur le Nasdaq et autres indices boursiers US par exemple, comme nous le faisons:

En outre, Trump, dans le cadre de son programme MAGA (« Make America Great Again »), s’il ne s’attaque pas directement au Système monétaire international déficient actuel mais s’emploie à faire cesser la sur-évaluation du dollar US, est toutefois bien décidé à mettre un terme au libre-échange sauvage mondialisé dont les USA sont devenus « le dindon de la farce » étant donné que les deux phénomènes précités ne profitent qu’aux BRICs (Chine surtout) et à l’Europe (Allemagne surtout) comme en témoigne le déficit commercial béant insupportable US qu’il faut réduire par tous les moyens; les USA ne pouvant pas continuer à rester la variable d’ajustement du monde entier en absorbant ses productions à bas coûts ainsi que les présidents US successifs depuis la fin du mandat de Ronald Reagan l’ont bêtement accepté. Il en résulte que les pays exportateurs ont mangé leur pain blanc et vont devoir changer leurs modèles mercantilistes de développement via l’exportation pour des modèles nationaux de développement domestique autocentrés qui dans un premier temps vont les affaiblir. D’où la moindre compétitivité et rentabilité à venir de leurs entreprises qui chuteront en bourse si Trump parvient à sortir les USA des accords commerciaux internationaux actuels injustes pour eux et à les renégocier sur des bases bilatérales plus favorables pour les USA.

La reprise récente n’a pas tenu sur les marchés financiers (obligations d’Etat, actions, etc.) mais les récents supports ont eux tenu.

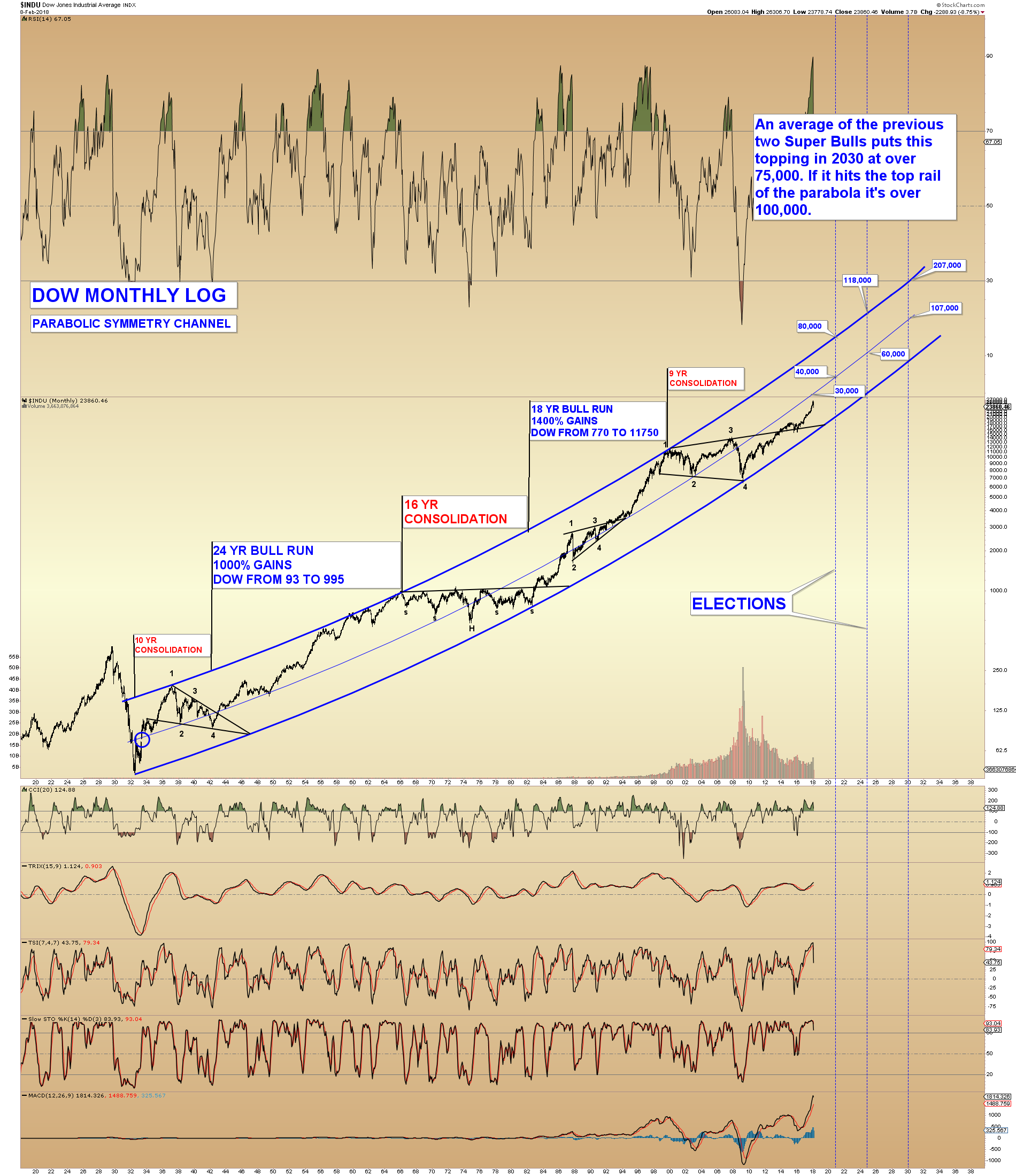

La reprise n’a pas tenu sur les marchés financiers (obligations d’Etat, actions, etc.) mais les récents supports ont eux tenu comme le montre le graphique du Dow Jones des Industrielles:

–

Double bottom:

–

–

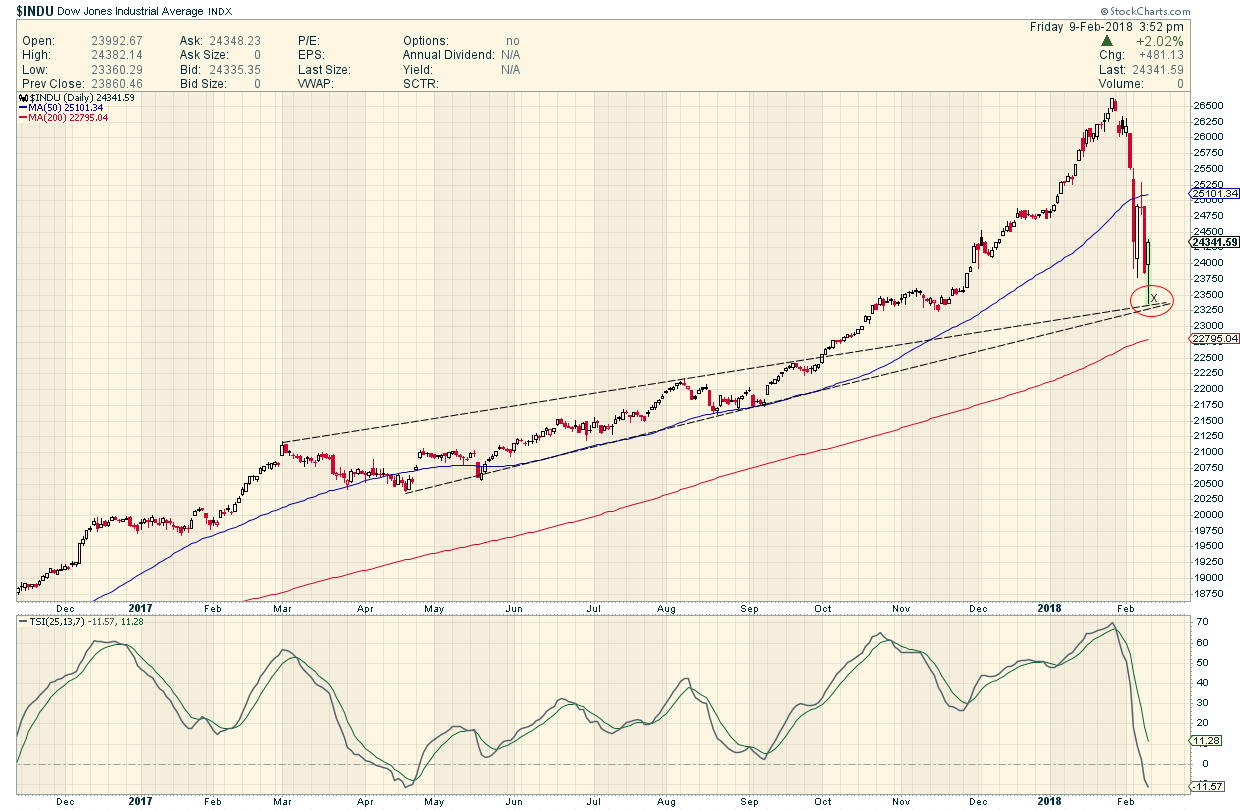

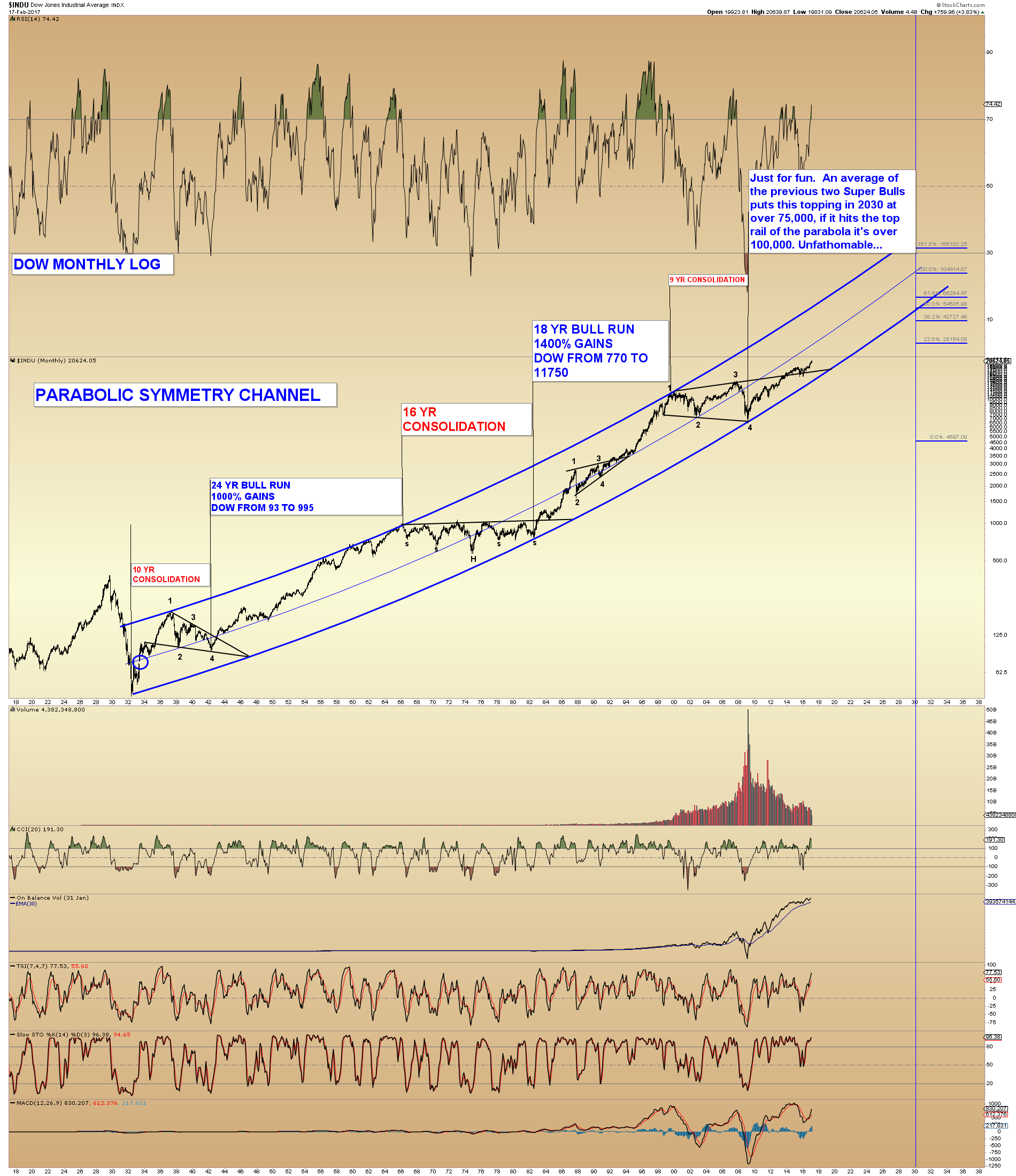

Le graphique du même DJIA à moyen et long terme reste haussier:

–

–

Nous restons long options calls à risque limité au montant des primes déjà payées sur les trois principaux indices US, légèrement long Apple, Semiconductor et DJIA, sans aucune autre position sur aucun autre marché aux USA ou ailleurs (ni action, ni obligation, ni métal ou matière première); stratégie qui nous a permis de conserver l’essentiel des gains réalisés pour nos clients en janvier 2018 en ayant depuis fin janvier une faible exposition au risque (tout en opérant en day trading) mais en conservant un potentiel important de gain en cas de redressement de nos options calls. Nous ferons un long commentaire cette fin de semaine sur notre explication de la chute récente des marchés financiers puis en décrivant les alternatives qui s’offrent actuellement en fonction de divers scénarios.

–

07févr.

Upside Reversal haussier pour les actions US mais pas pour les autres

Comme prévu les actions US ont enregistré hier un UPSIDE REVERSAL haussier, leur chute est terminée et elles devraient graduellement remonter (ce qui n’est pas le cas des actions européennes qui restent baissières et qu’il ne faut pas acheter).

–

Les objectifs de corrections sur les actions US ont été atteints:

Nous avons repris modérément nos achats d’actions US (Apple) et d’ETF US (le SOXL, semiconductor) que nous accélérerons dans les prochains jours, en plus de nos achats de calls sur les trois principaux indices US dont l’une est déjà remontée au dessus de notre niveau d’achat.

Compte tenu de la forte baisse des marchés d’actions d’hier un peu partout, nous avons pris les profits sur toutes nos positions shorts pour ne conserver principalement que notre modeste position de base d’achats de calls sur les trois principaux indices boursiers US

Compte tenu de la forte baisse des marchés d’actions d’hier, nous avons pris les profits sur toutes nos positions shorts pour ne conserver principalement que notre position de base d’achats de calls sur les trois principaux indices boursiers US.

–

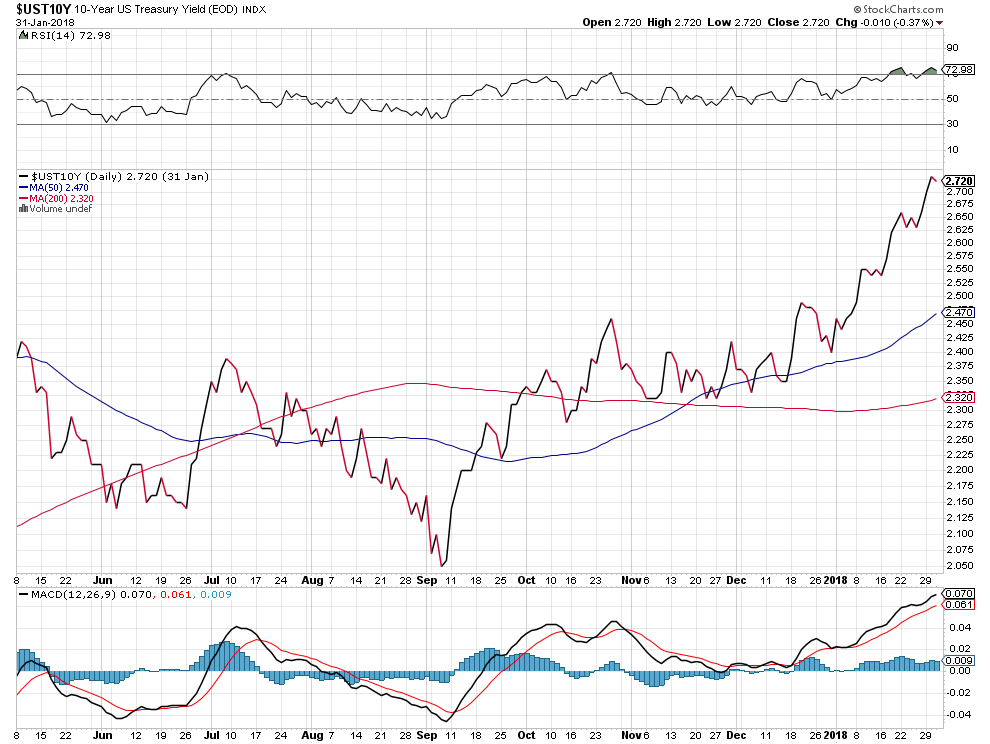

A noter que la résistance à la hausse des taux US à 10 ans vers n’ayant pas été franchie, il y a à court terme peu de marge de baisse supplémentaire sur les indices boursiers.

La baisse des marchés des obligations et des actions ne nous affecte pas vraiment; tout au contraire, nous en escomptons des profits importants supplémentaires qu’elle se poursuive encore quelques temps ou qu’elle fasse place à une forte reprise d’ici peu

Pour ce qui concerne la chute des obligations d’Etat, suite à la hausse des taux d’intérêt à moyen et long termes des deux côtés de l’Atlantique, elle ne nous concerne pas dans la mesure où nous n’avons depuis des mois plus aucun engagement pour nos clients sur les marchés obligataires dont nous persistons à penser que leur achat constitue le pire placement possible, étant donné que les acheter revient à acquérir la dette non remboursable d’États de plus en plus endettés, alors que les banques centrales sont déjà en train (cas de la Federal Reserve US) ou en voie (cas de la BCE) de mettre un terme à leurs Quantitative Easings (QE), c’est-à-dire à leurs manipulations des marchés obligataires pour maintenir les taux d’intérêt les plus bas possibles et ainsi faire artificiellement monter les obligations d’Etat qu’elles ont acheté ou achètent encore à guichet ouvert.

Oui, il y aura vraisemblablement un krach obligataire en Europe (accompagné d’une hausse parabolique de l’euro contre toutes les monnaies) lorsque la BCE cessera son QE et donc d’acheter les obligations d’Etat européennes et relèvera son taux d’intérêt à court terme, mais pas aux USA parce que la Federal Reserve a eu l’intelligence de cesser progressivement son QE et de remonter graduellement son taux d’intérêt à court terme. L’on s’apercevra alors que la politique monétaire de Draghi ne fut qu’un subterfuge, dont le mal qui en sortira sera bien pire que le soulagement qu’elle a apporté. Son erreur c’est d’avoir favorisé une mauvaise allocation des actifs en faisant acheter aux investisseurs européens des obligations d’Etat en masse alors qu’il savait que les taux ne pouvaient que remonter. Ce qui reposera la question du maintien ou de la sortie de l’euro pour les pays qui devront payer l’addition (dont l’Allemagne elle-même en raison de ses engagements colossaux dans le mécanisme Target 2 qu’elle ne pourra jamais se faire rembourser par l’Italie et consorts).

Il en résulte, pour autant que la hausse des taux d’intérêt à moyen et long termes soit baissière pour les actions (ce qui n’est pas prouvé parce qu’elle peut avoir d’autres causes comme une forte accélération de la croissance économique -cas actuel des USA-), que la chute des marchés d’actions européens à venir pourrait être très importante alors que celle des actions US n’est qu’un épiphénomène temporaire dans un marché boursier ultra haussier.

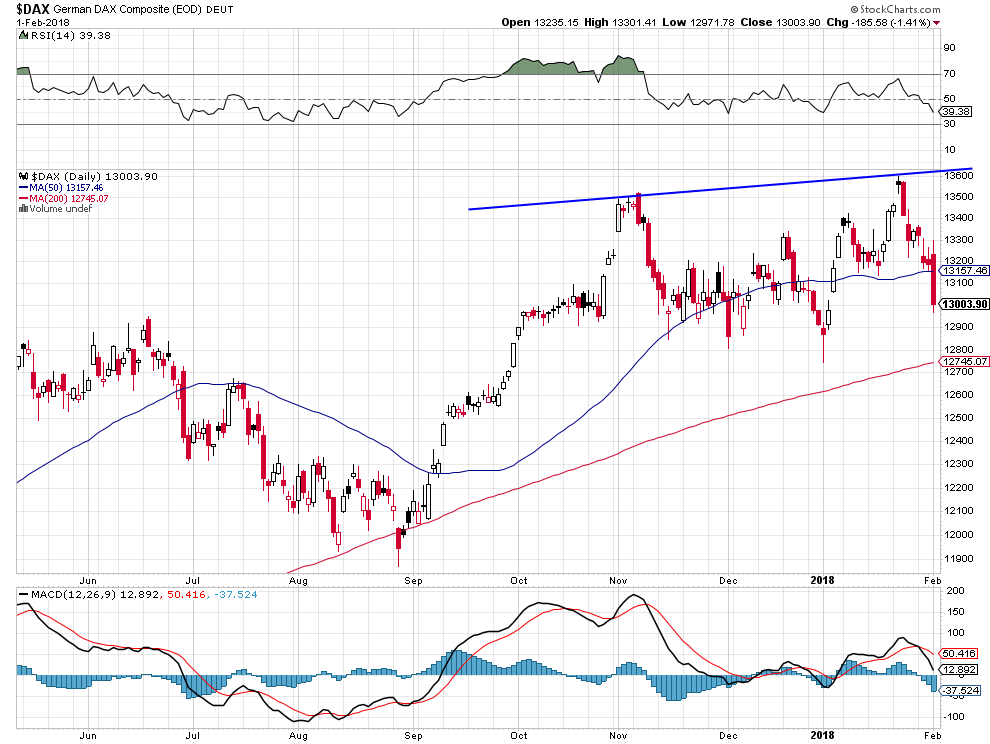

Raison pour laquelle nous conservons nos achats d’options calls sur le S&P500, le Dow Jones des Industrielles et le Nasdaq, que nous voyons prochainement (avant fin mars 2018 donc avant l’échéance de nos achats actuels de calls) remonter au dessus de leurs plus hauts récents; mais que nous sommes allés short sur les ETF d’actions européennes (le jeudi 1er février 2018) et même sur les indices Dax allemand et le CAC français (le vendredi 2 février 2018), que nous voyons chuter durablement.

A propos de nos engagements actuels pour nos comptes clients, ayant parfaitement vu venir la baisse actuelle des marchés d’actions, US en particulier, nous avions pris les profits sur tous nos achats d’ETF et d’actions individuelles US (le 29 janvier 2018 et un peu avant) pour ne conserver ou augmenter ensuite nos achats d’options calls seulement (dont le risque est limité au montant de la prime payée initialement) à hauteur de 10 à 20% des avoirs totaux de nos clients pas plus et en n’engageant en outre qu’une partie des profits que nous leur avions fait réaliser en janvier 2018. Raison pour laquelle la baisse actuelle des actions ne nous affecte pas vraiment, alors que la plupart des gestionnaires enregistrent des pertes souvent abyssales, d’autant que nous avons une position d’arbitrage via l’achat du VIX que nous avons conservée depuis longtemps à titre d’assurance anti-baisse et les shorts pris récemment sur les ETF et indices d’actions européens.

–

–

Nous espérons donc que les marchés d’actions baisseront encore des deux côtés de l’Atlantique pour nous permettre de faire le plein à des niveaux très bon marché d’ETF, d’actions et d’options calls sur les marchés US. Tout en conservant nos shorts sur les ETF et les indices d’actions européens un bon moment.

Contrairement aux bêtises que répètent en boucle nombre d’analystes, les marchés d’actions US sont dans une perspective de hausse durable et le dollar US est dans une perspective de baisse durable (renforçant la tendance haussière des actions US), même s’ils corrigent temporairement. Plus que jamais il faut arbitrer tous les dollars US que l’on utilise pour acheter les actions US afin de ne pas subir de perte de change.

–

Le S&P500 reste haussier, objectif de la vague actuelle de hausse: 6.666

–

–

Bon support sur le S&P500 vers 2.715:

–

–

Bon support sur le DJIA vers 25.016,77:

–

–

A moyen et long termes: DJIA up, US Dollar down:

–

–

–

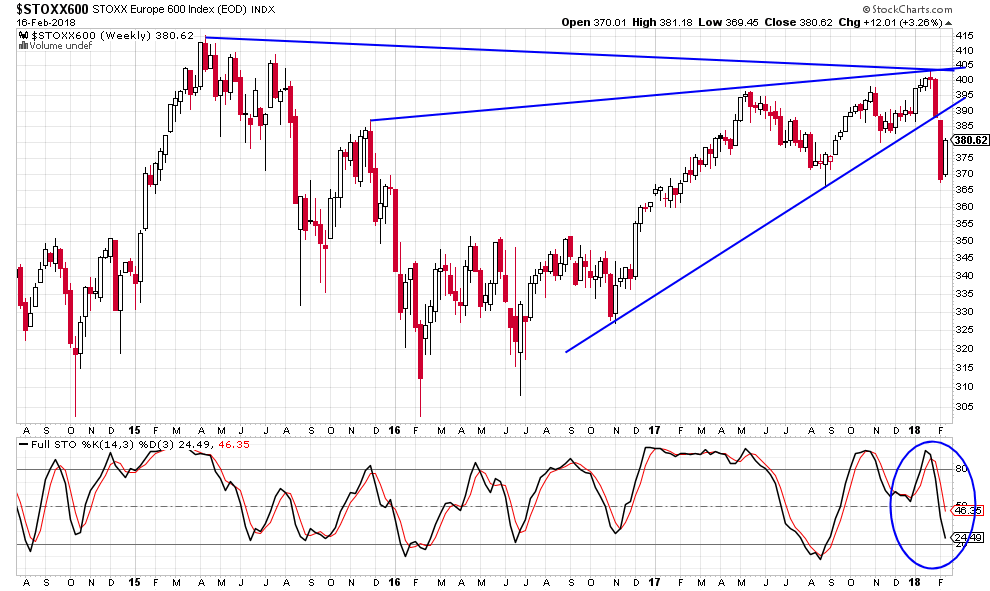

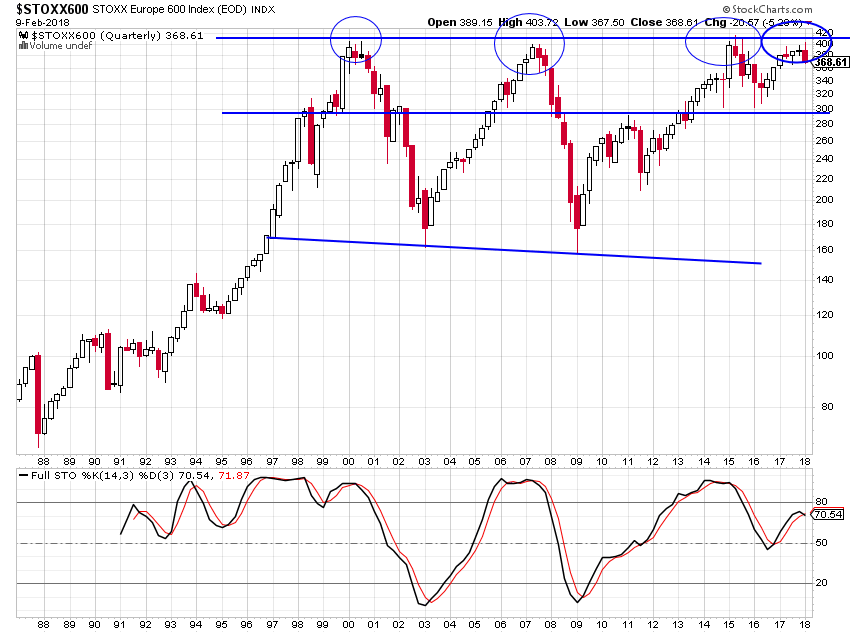

Baisse possible du Stoxx Europe 600, qui forme un quadruple top, vers 300 en septembre 2018:

–

–

01févr.

Nous conservons nos achats d’options calls sur le S&P500, le Dow Jones des Industrielles et le Nasdaq US principalement, mais nous sommes passés short sur le Dax allemand et le Stoxx50 européen qui ont cassé leurs supports à la baisse, dans l’idée que la correction des actions US se termine alors que la correction des actions européennes commence

Nous conservons nos achats d’options calls sur le S&P500, le Dow Jones des Industrielles et le Nasdaq US principalement (sans reprendre encore d’ETF ou d’actions individuelles US tant que les résultats -earnings- des FAANGs ne seront pas connus en totalité), mais nous sommes passés short sur le Dax allemand et le Stoxx50 européen qui ont cassé leurs supports à la baisse (en achetant le ETFS Dax Daily 2x Short GO UCITS et le Lyxor ETF EURO STOXX 50 Daily Double Short) .

Dans l’idée que la correction de cette semaine des actions US est en voie de se terminer alors que la correction des actions européennes ne fait que commencer, la hausse des monnaies européennes se rajoutant à la hausse des taux d’intérêt à moyen et long termes européens (allemands surtout) comme à l’instabilité politique sur ce continent pour apporter un contexte négatif, alors qu’aux USA la hausse des mêmes taux se produisant avec un dollar US qui baisse et la grande politique de relance budgétaire et fiscale de Donald Trump le contexte est positif.

Lire l’étude ci-dessous du 30 janvier 2018 d’UBS qui partage notre point de vue avec un objectif avant la fin mars 2018 de 3.040 sur le S&P500 alors qu’elle prévoit des actions européennes en baisse continuant de sous-performer les actions US.

Les Allemands n’en peuvent plus de l’austérité et de l’immigration massive musulmane installées par Merkel et les Français n’en peuvent plus de la pauvreté, du chômage de masse et du parti unique instauré par Macron l’imposteur. Ça va finir par exploser:

Pour sortir de son marasme actuel, l’Union européenne doit instaurer une grande réforme fiscale en baissant massivement les impôts des particuliers et des entreprises au lieu d’inventer en permanence des impôts nouveaux…

–

L’Union européenne actuelle n’est pas réformable, il faut faire voter les peuples sur le sujet et permettre aux États-nations d’en sortir si les peuples le décident: