Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

14janv.

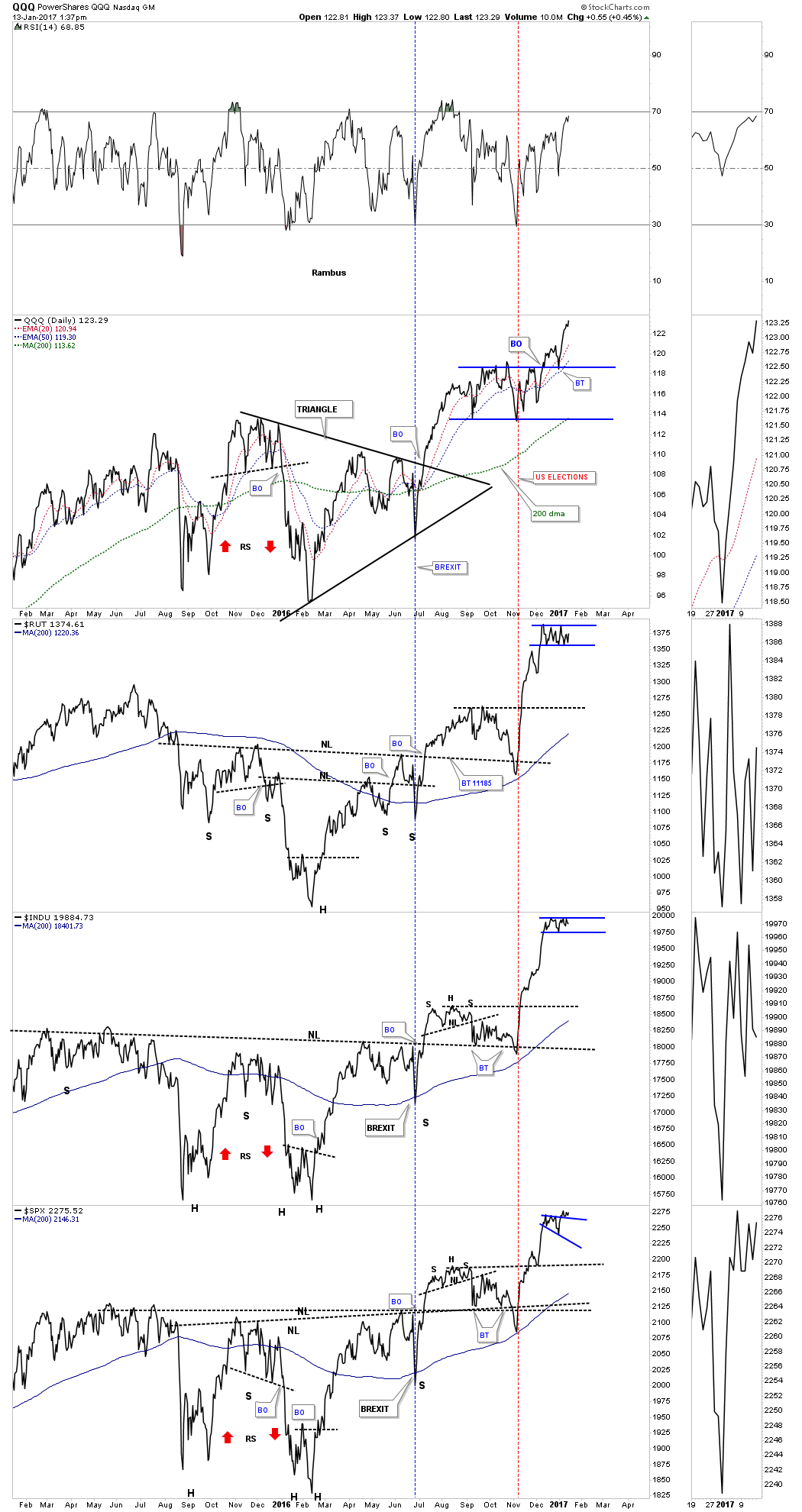

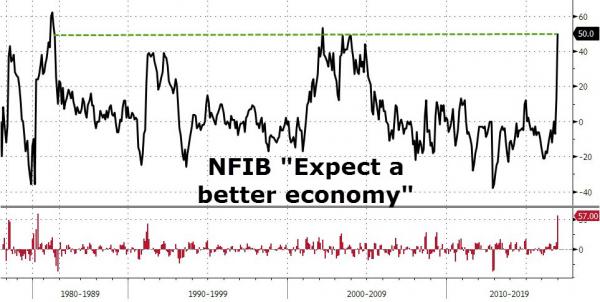

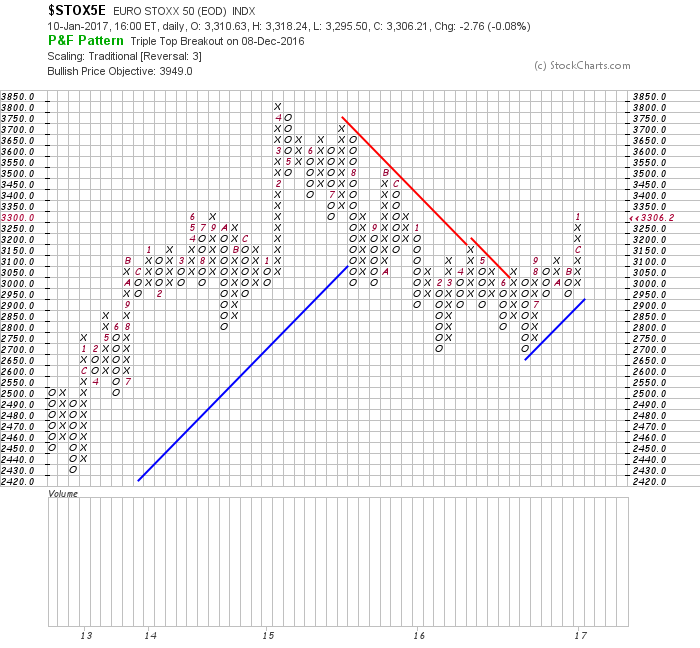

Business as usual : les actions US et européennes montent, le dollar US baisse et les métaux précieux -actions des sociètes minières en particulier- se préparent à aller beaucoup plus haut

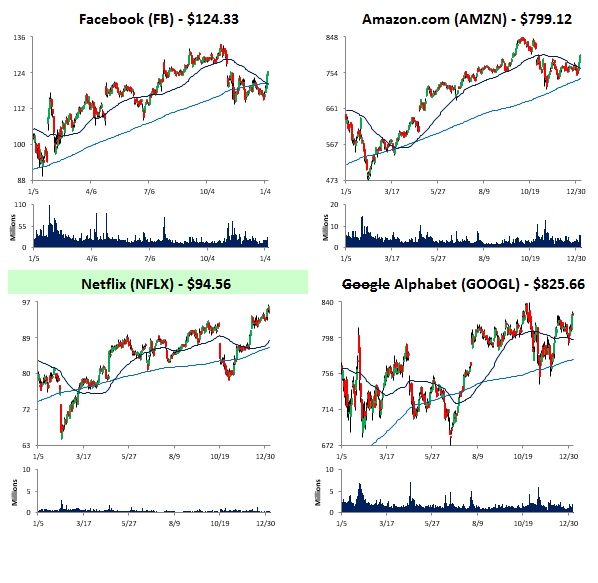

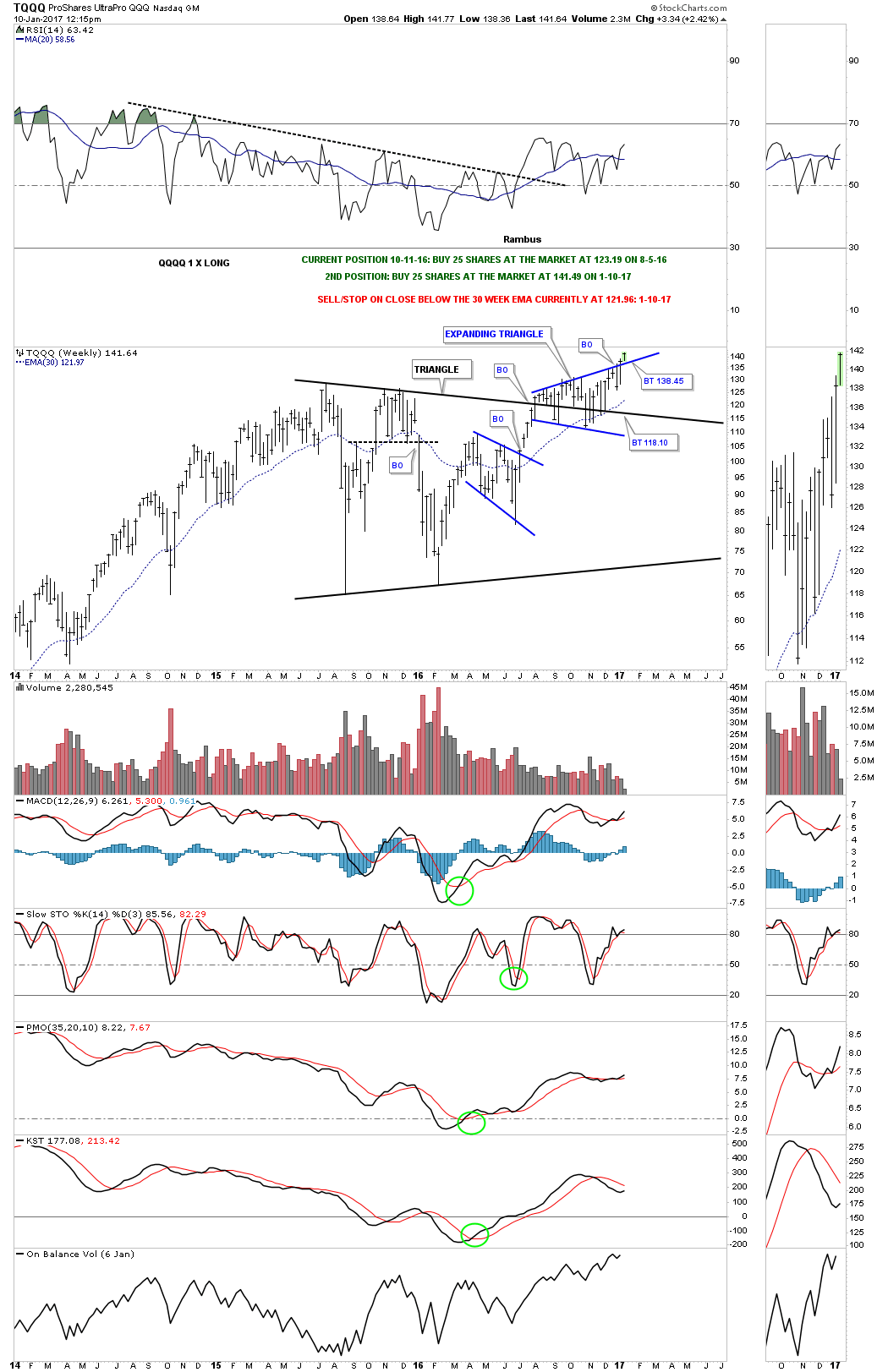

Les actions technologiques US et le Nasdaq (QQQ) -nouveau record ce jour- poursuivent leur puissante progression, le S&P500 est tout proche de casser son plus haut pendant que le DJIA et le Russell consolident:

–

–

–

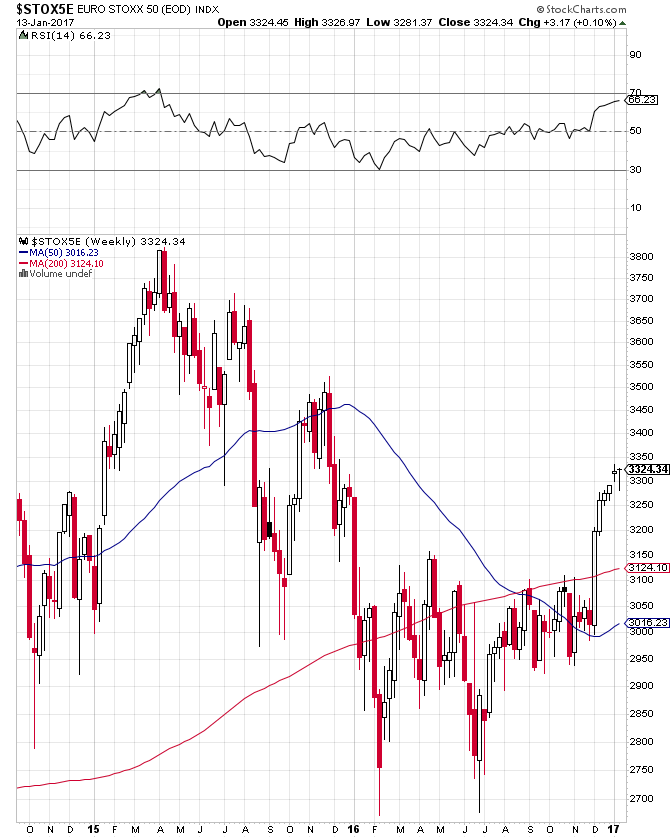

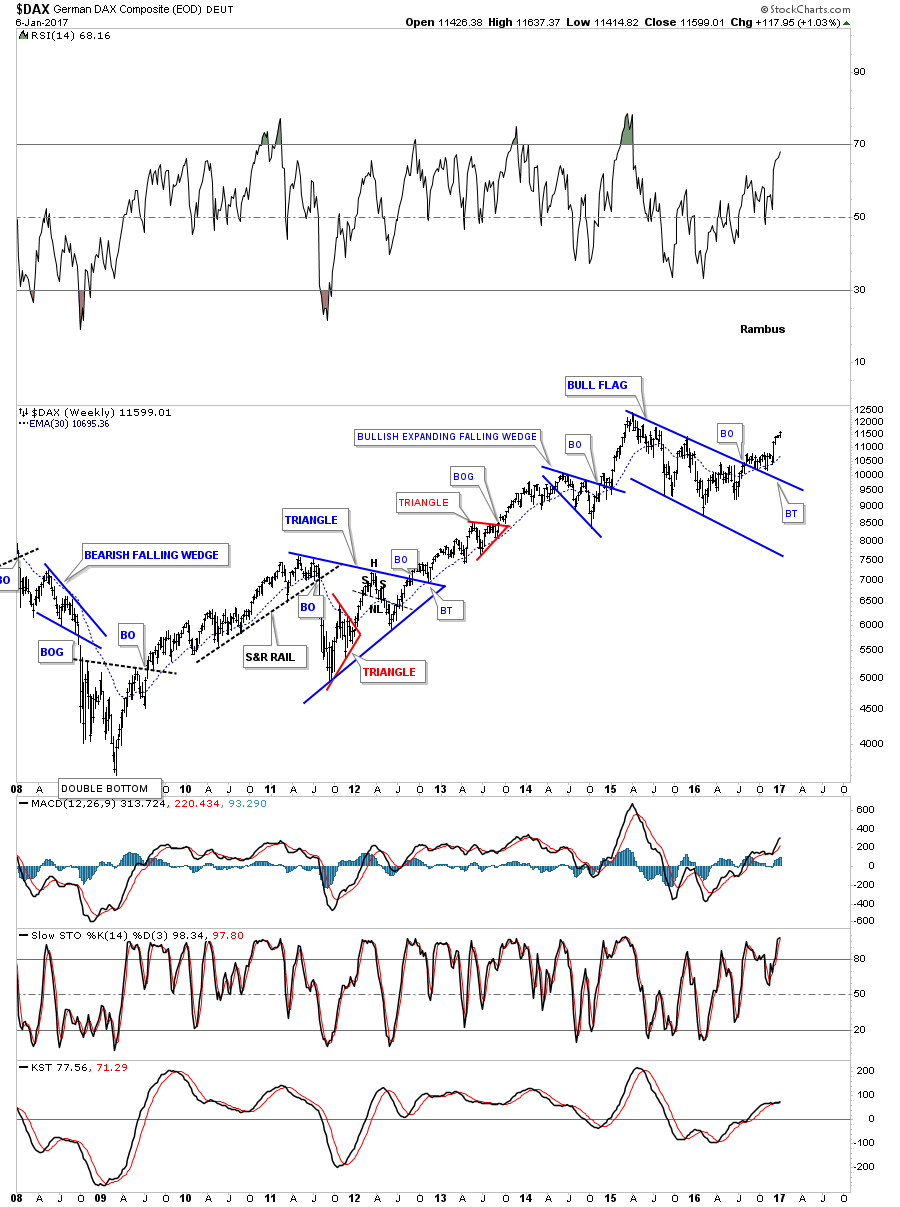

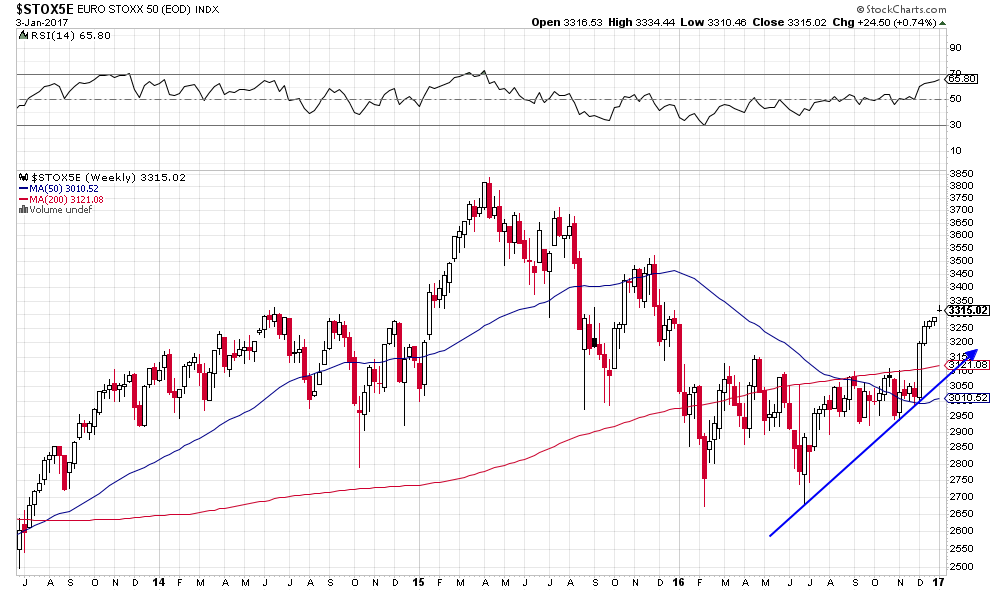

Les actions européennes montent aussi (plus haute clôture depuis début 2016 sur l’euro stoxx 50):

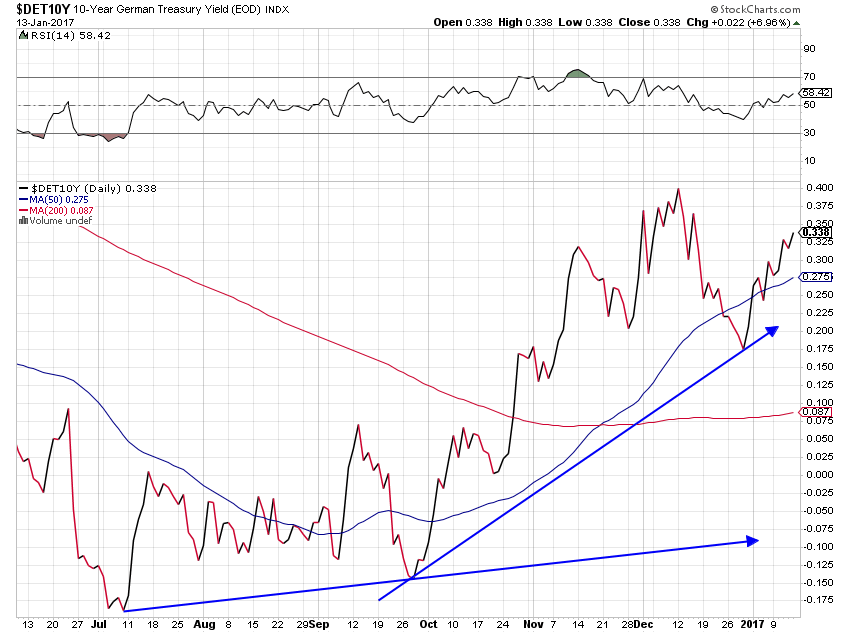

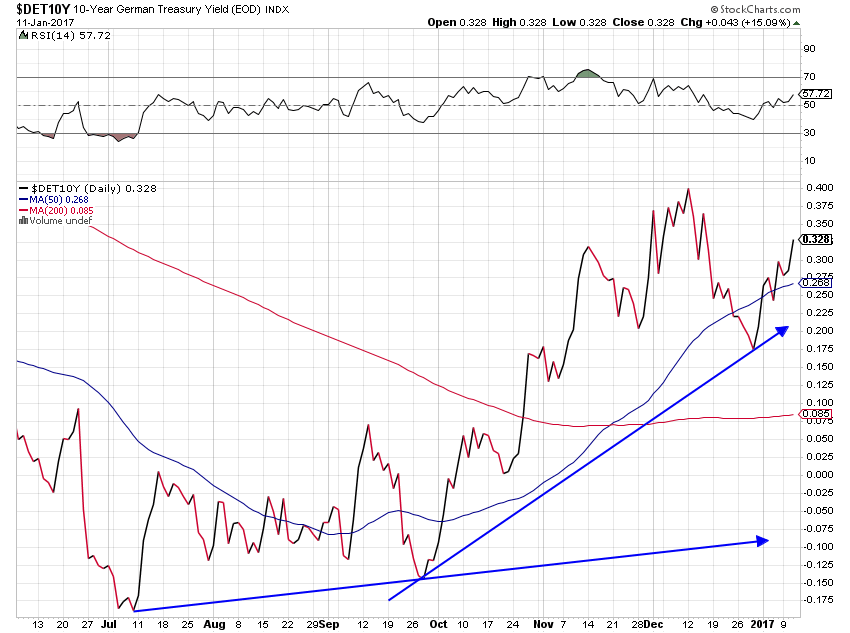

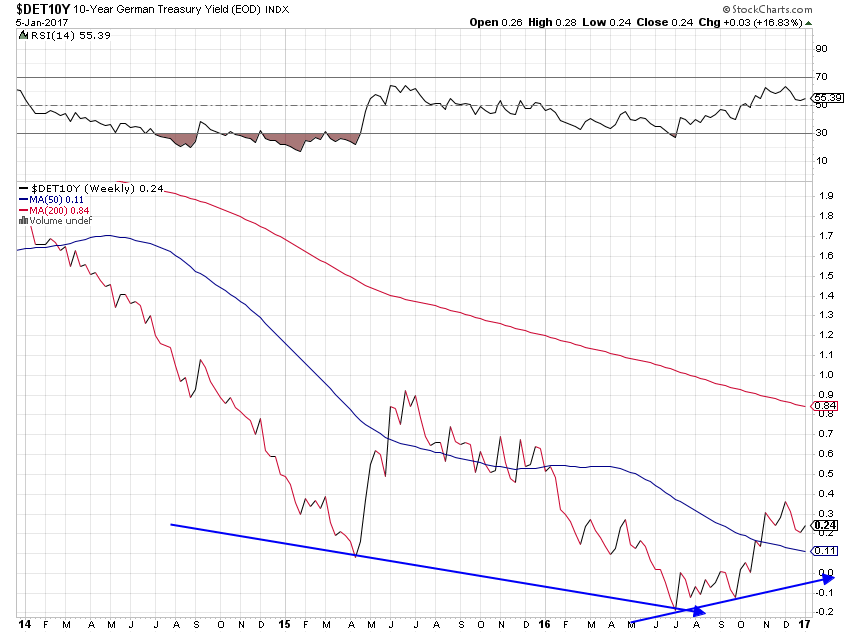

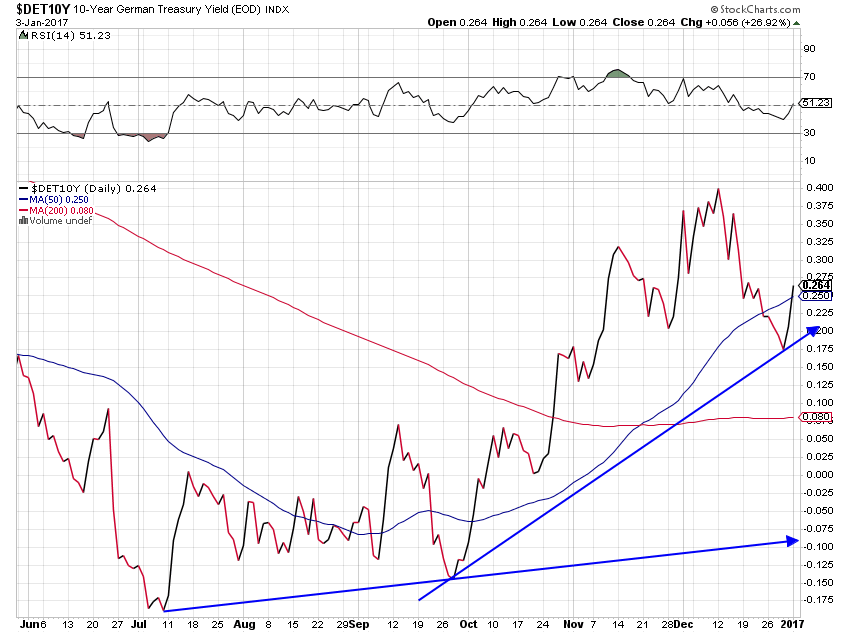

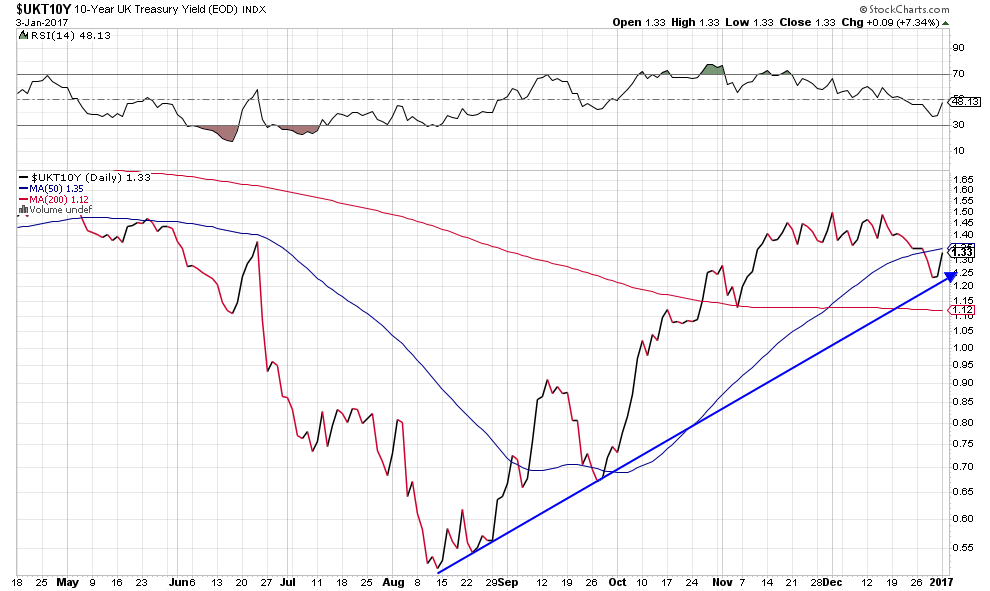

Les taux allemands et européens à 10 ans montent, ce qui est baissier pour les obligations d’Etat allemandes et européennes mais haussier pour les actions allemandes et européennes

–

–

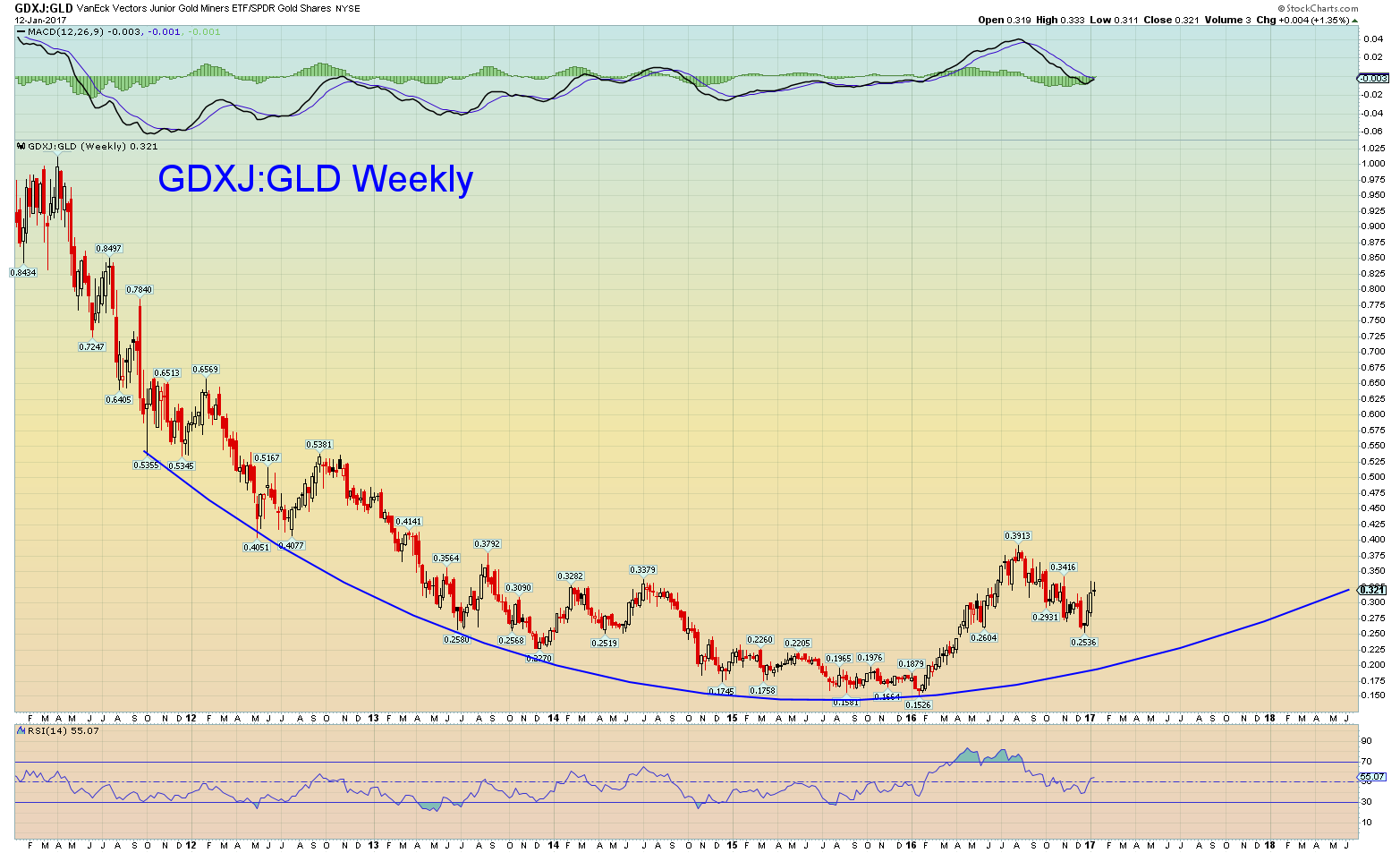

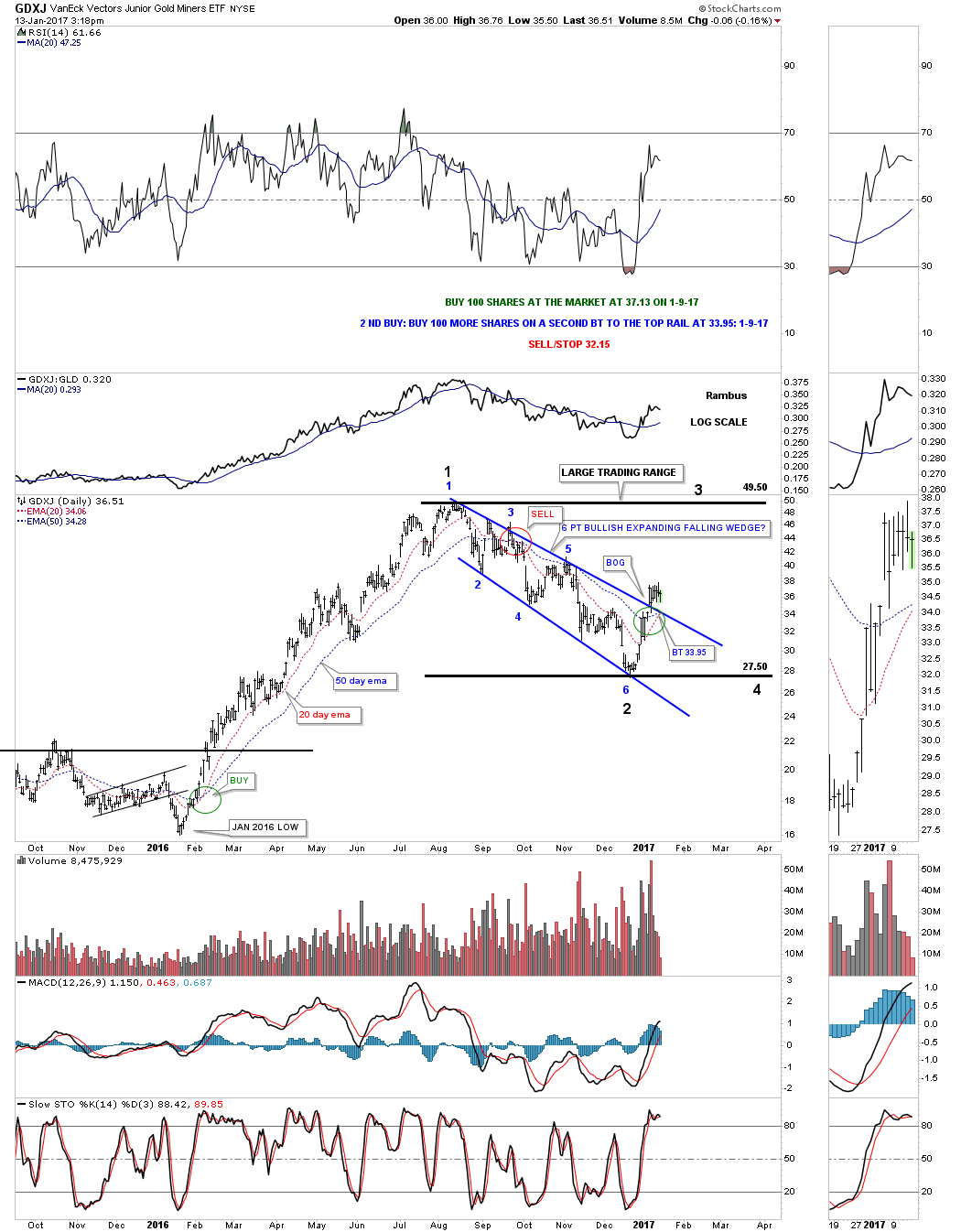

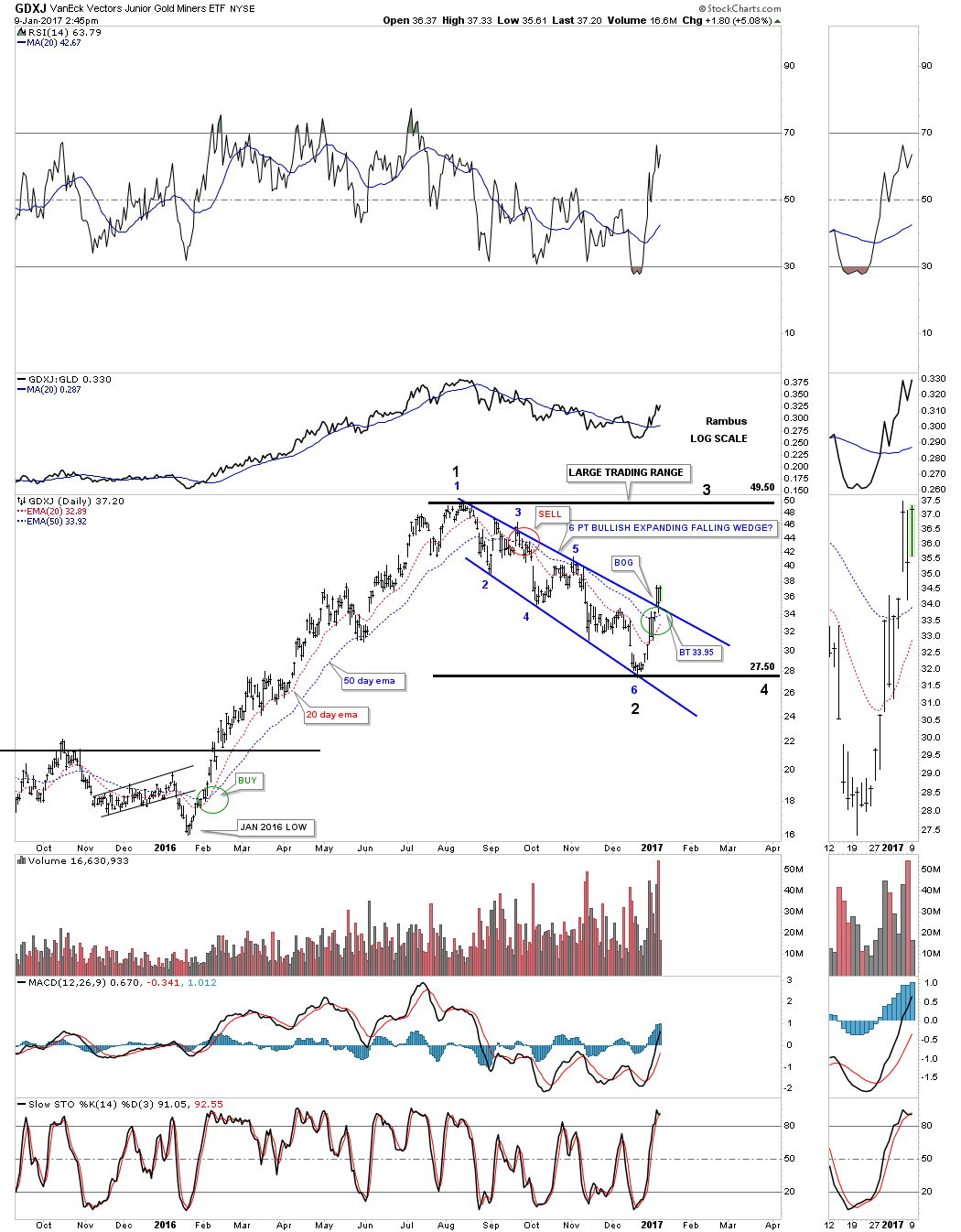

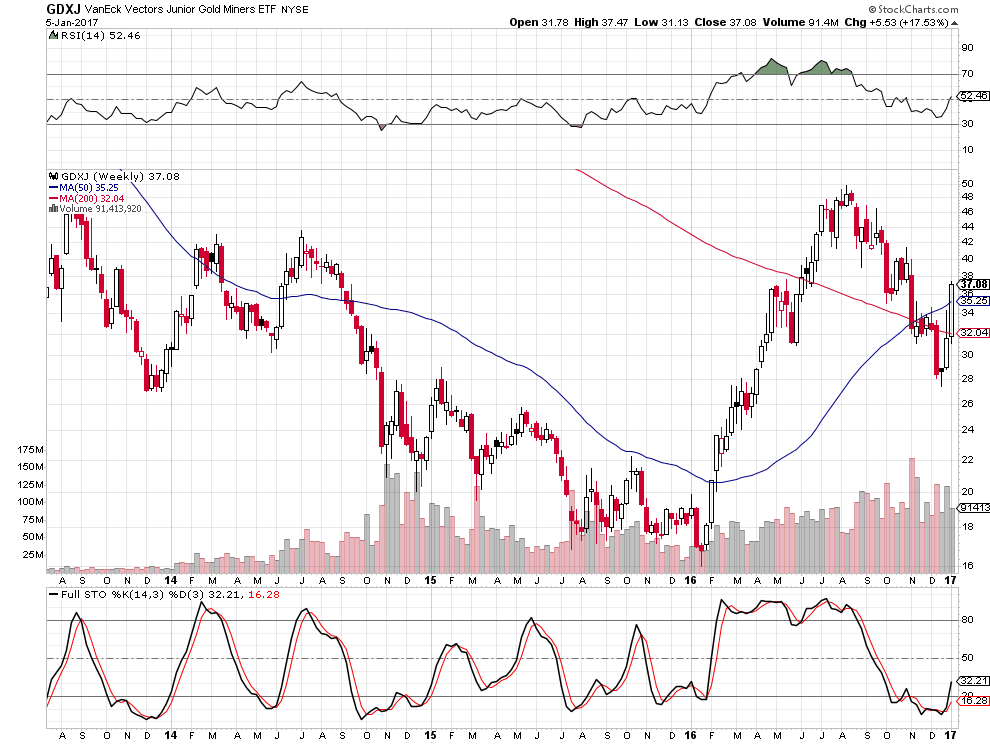

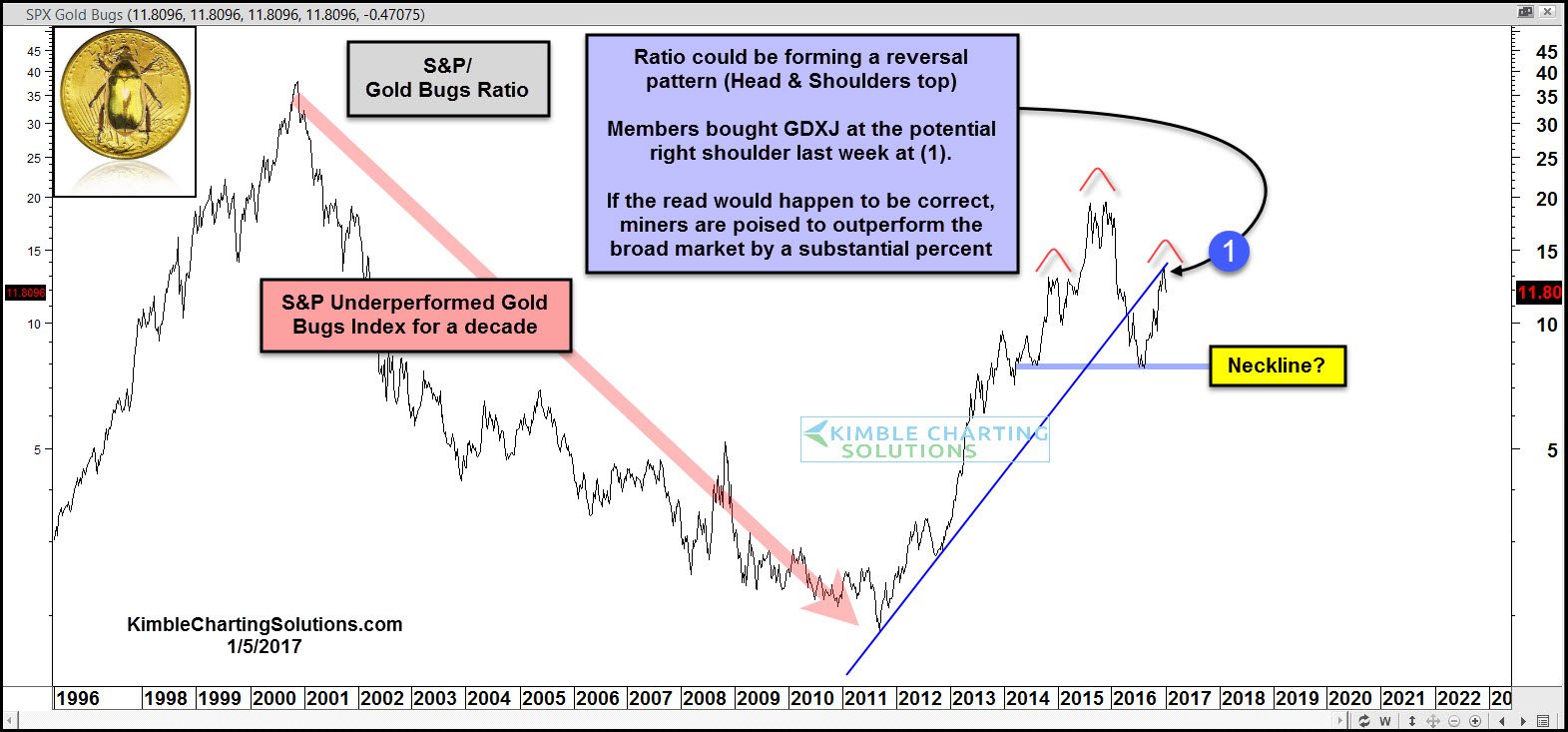

Ce qui a pour effet de pousser l’or, l’argent-métal, et surtout les sociètes minières junior (GDXJ) très bon marché par rapport à l’or, à la hausse.

–

–

A noter le graphique ci-dessous très prometteur desdites sociétés minières junior qui sont probablement à la veille d’une puissante reprise:

–

–

–

Pour le reste, la paranoïa anti Donald Trump, anti Poutine et anti Russie continue de se développer à Washington. Mais les preuves des manipulations commencent à arriver.

A noter que les milieux bancaires et financiers US (en particulier Jamie Dimon, le patron de JPMorgan) restent confiants et que les supposés bienfaits de la mondialisation sauvage (célébrés par le Forum de Davos) commencent à être questionnés et ce Forum aussi.

De plus en plus de gens veulent la peau de Donald Trump

Une puissante coalition de la majorité des dirigeants républicains (le venimeux John McCain en particulier qui tire les ficelles) et des démocrates (l’équipe Clinton étant à la manœuvre) haïssant Donald Trump, Vladimir Poutine et la Russie, soutenue par les services secrets US sur ordre d’Obama et les médias les plus influents mais aussi les bobos artistes et « intellectuels », poursuit avec une violence croissante la déstabilisation du président-élu en n’hésitant pas à monter contre lui et son administration, qui vont prochainement s’installer au pouvoir, toutes sortes de complots. Lesquels, au rythme où tout cela s’enchaine, finiront par une tentative de l’assassiner. Si Trump veut sauver sa peau, il devra purger les services secrets US (CIA, DNI, NSA, FBI, etc.) devenus un État dans l’État pour éviter qu’ils le liquident, ainsi qu’ils l’ont fait avec les frères Kennedy, et reprendre en mains le parti républicain peuplé de néo-cons bushistes qui veulent sa perte depuis le début de la campagne et n’ont pas digéré son élection.

–

MAGA = Make America Great Again

–

–

C’est le traitre John McCain qui a monté le dernier complot de toutes pièces:

La même détestation des pseudo « élites » (en particulier des dirigeants de l’UE) s’exerçant envers vers les politiciens souverainistes en Europe, comme Teresa May et ceux qui aspirent à remplacer les gauche et droite molles européistes, mondialistes, multiculturalistes, immigrationnistes, cela promet toutes sortes de coups bas et des combats homériques lors des prochaines élections en France, Hollande, Allemagne et peut-être ailleurs (Italie, Grèce).

« On ne résout pas un problème avec les modes de pensée qui l’ont engendré.»

Albert Einstein

–

La vérité c’est que l’Establishment et la classe politique des deux côtés de l’Atlantique ne supportent pas la fin du monde dans lequel ils ont vécu, alors même que son effondrement est entièrement de leur faute et que, lorsqu’il n’y a pas d’autre issue que de réformer radicalement, c’est à d’autres -que le peuple vient de décider d’élire à leur place- qu’il faut laisser le soin de le faire.

Le dollar US va atteindre (et a peut-être déjà atteint) son sommet durant le 1er trimestre 2017, un fort rally de l’euro (et des autres grandes monnaies) commencera alors qui durera jusqu’au début 2018 le poussant vers 1, 15 / 1,20 au minimum, du fait de la hausse des taux longs européens qui sera beaucoup plus forte que celle des taux longs US, de telle sorte que l’euro stoxx 50 devrait monter vers 3600 mais pas les franchir ni franchir son plus haut de 2015, pendant que les obligations européennes chuteront (krach obligataire possible dans l’UE), que le S&P500 devrait monter vers 2400 / 2500 d’ici l’été 2017 et l’or (avec les actions des sociétés minières) se redresser au moins vers 1.380 USD l’once son sommet de 2016.

Hausse des taux allemands à 10 ans pendant que les taux US à 10 ans rebaissent:

–

–

Comme le remarque John Murphy, le DJIA, à court terme, hésite encore à franchir les 20.000 mais tant qu’il reste au dessus de 19.700 il demeure positif

–

DOW STILL HAVING TROUBLE HITTING 20K… We can’t end without taking another look at the Dow Industrial attempt to reach the 20K level. Traders still seem to be selling up against that big round number. The hourly bars over the last month show the Dow consolidating between resistance just below 20K and support near 19700. Odds still favor the upside. It would take drop below its late December intra-day low at 19718 to signal that the attempt has failed — at least for now.

–

–

Nouvelle injection de liquidités hier soir par la Fed

La sortie du Royaume-Uni de l’Union européenne et l’élection de Donald Trump à la présidence des USA, constituant des évènements considérables dans la mesure où ils consacrent la rupture voulue par les peuples anglais et américain avec la pensée unique et le pseudo « ordre » politico-économique établi depuis la fin de Seconde Guerre Mondiale, en particulier via leur isolationnisme et leur patriotisme retrouvés, seront suivis de prochains « tremblements de terre » politiques en Europe et ailleurs au cours de 2017. Étant donné que les peuples voulant préserver leur identité et leur culture sont en rébellion contre les politiciens internationalistes qui persistent à leur imposer d’en changer. La demande de frontières protégées et la méfiance à l’égard des migrations sont en hausse.

Ainsi, certaines indications permettent de penser qu’en France, après le rejet de Sarkozy et de Juppé, de Hollande comme des autres tenants de la gauche « social-libérale » ou des participants à la primaire de la « gauche » puis de Mélenchon l’extrémiste, Fillon serait éliminé du 2éme tour de la présidentielle qui pourrait avoir finalement lieu entre Marine Le Pen et Emmanuel Macron avec une totale incertitude sur le fait de savoir qui serait le vainqueur de ce duel imprévisible.

Ces « chocs » ne feront pas baisser significativement les actions US ou européennes (mais seulement brièvement) qui devraient rester fortes jusqu’en milieu 2017 au moins, les entreprises y trouvant de nouvelles opportunités de prospérer, ni les monnaies européennes, intégrant déjà toutes ces nouvelles dans leurs cours actuels, mais feront chuter les obligations d’État européennes surtout, du fait de la hausse des taux d’intérêt européens consécutive à la fragilisation des signatures de leurs émetteurs étatiques déjà sur-endettés.

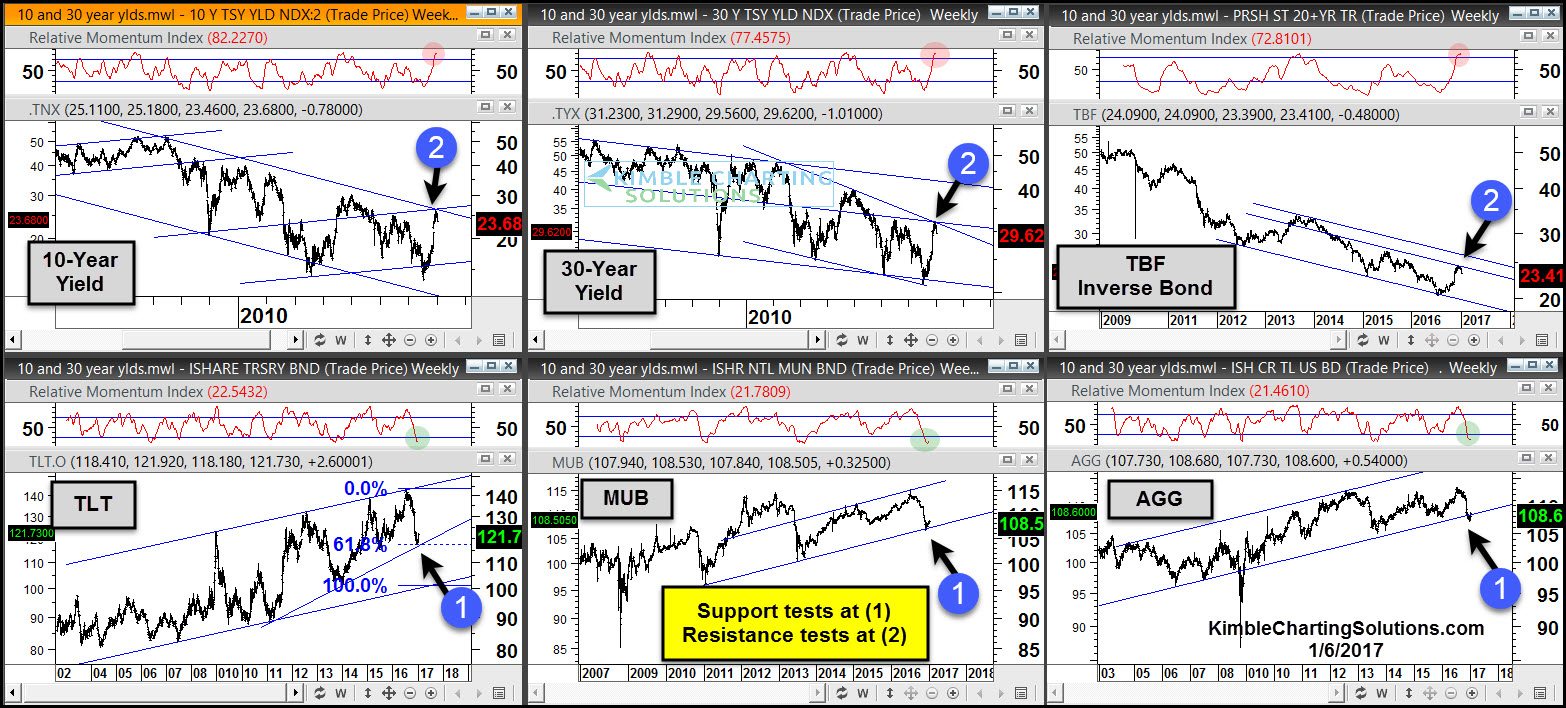

Comme les taux d’intérêt longs US ont atteint des résistances qu’ils ne franchiront pas avant de corriger sévèrement à la baisse, pour autant qu’ils les franchissent en 2017, et que les investisseurs sont presque tous ultra long USD de ce fait sur-acheté, nous confirmons notre prévision de baisse du dollar US contre les principales monnaies et donc de hausse de l’or et de l’argent-métal comme des actions des sociétés minières, trois actifs sur lesquels nous avons renforcé nos positions longues via l’achat des ETF suivants: GDXJ, UGL et AGQ.

On peut s’attendre à une hausse de l’EUR/USD, du GBP/USD, et à une baisse du USD/CHF, du USD/JPY et de USD Index, d’autant que Trump a besoin d’un dollar US plus faible

–

Les soldes commerciaux, haussiers pour l’euro, baissiers pour le USD:

Si les marchés financiers saluent avec enthousiasme ces changements radicaux, c’est parce qu’ils constituent la seule alternative réaliste au consensus politico-économique mou autour d’une pensée unique faussement progressiste et encore plus faussement libérale, faite du primat des banques centrales « indépendantes » dans la définition et la conduite des politiques monétaires -dont les États-nations ont été exclus- ne parvenant pas à faire repartir durablement la croissance économique ni à faire significativement baisser le chômage de masse, de l’atlantisme (producteur des guerres américaines sans fin et de l’ingérence de la super-puissance dans toutes les affaires du monde), de l’européisme (nouvel avatar de la domination de l’Europe par l’Allemagne), du multiculturalisme et du communautarisme (vecteurs de l’islamisation) et de l’ouverture béante des frontières à tous les flux déstabilisateurs de populations et de marchandises c’est-à-dire du libre-échange globalisé au profit principal des Etats manipulateurs et de certaines grandes entreprises multinationales largement exonérées du paiement de l’impôt qui, incombant de plus en plus aux particuliers, casse leur pouvoir d’achat et donc la consommation d’où leur paupérisation, de médias appartenant auxdites entreprises faussant les informations à leur guise et d’élites fermées qui s’auto-cooptant, confisquent ainsi la démocratie authentique et la mise œuvre des choix effectivement voulus par les citoyens.

Un axe Donald Trump / Teresa May se met en place, qui sera prochainement prolongé en direction de Poutine, porteur d’espoirs, à la place de l’axe Obama / Merkel, qui a produit tant d’échecs, cette dernière et les institutions de Bruxelles étant marginalisées comme le seront les dirigeants des pays du sud (le Club Med, France), du centre (Allemagne, Benelux) et de l’est les plus anti-russes (Pologne, républiques baltes) de l’Union européenne, ce qui permettra d’abord de régler la crise ukrainienne et ensuite d’en finir avec les sanctions contre la Russie voire même de démanteler l’OTAN. Tout en favorisant un grand accord américano-russe de stabilisation du chaos au Proche et Moyen-Orient via la liquidation de tous les rebelles, islamistes ou pas, en particulier ceux qui font la guerre contre le gouvernement légal syrien.

Il ne faut pas se rallier au pessimiste des économistes « mainstream » ou des médias dominants qui voient 2017 comme l’année de tous les dangers alors qu’elle sera celle de l’expérimentation de nouveaux modèles qui ont les meilleures chances de réussir. Déjà, par exemple, Donald Trump avance vers la paix et la coopération entre les USA et la Russie (en dépit du complot d’Obama et des services secrets US pour pourrir le plus possible ce rapprochement qui les rend fous) et remet à la raison les entreprises US et multinationales (en les empêchant de délocaliser leurs productions hors des USA dans les pays à bas coûts comme le Mexique sous la menace de taxer lourdement la vente aux USA de leurs produits fabriqués ailleurs).

La démondialisation est en marche, qui sera productrice de nouveaux équilibres, à terme plus stables que les crises multiples qui se sont succédées depuis le début du XXéme siècle. On nous a vendu pendant des années que la politique (nationale) était impuissante à l’égard de l’économie (mondialisée), c’est le contraire que Trump démontrera en réhabilitant le volontarisme politique par rapport au grand désordre économique.

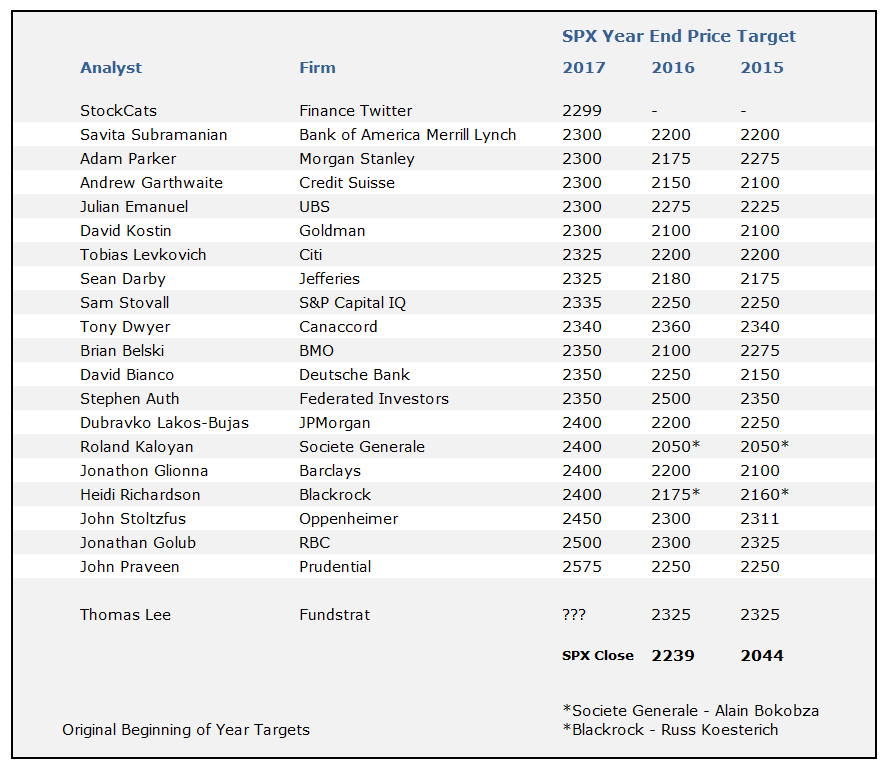

Prévision de GS, le S&P500 valant actuellement 2269:

S&P 500 will rally to 2400 in 1Q 2017 alongside enthusiasm over corporate tax cuts but budget constraints will limit the magnitude of tax reform and fiscal spending and the index will fade to 2300 by year-end.

Alors que les taux à 10 ans US sur-évalués se replient, les taux à 10 ans allemands et européens sous-évalués ont beaucoup de potentiel à la hausse, ce qui se traduira par une baisse supplémentaire du dollar US contre l’euro

Dans son commentaire du 5 janvier 2017, John Murphy de StockCharts expose que les taux à 10 ans US ayant atteint des niveaux de prix exagérés (2,57%) ce qui a fait monter le dollar US contre les autres monnaies, leur retournement à la baisse ayant commencé le dollar US tout naturellement rebaisse

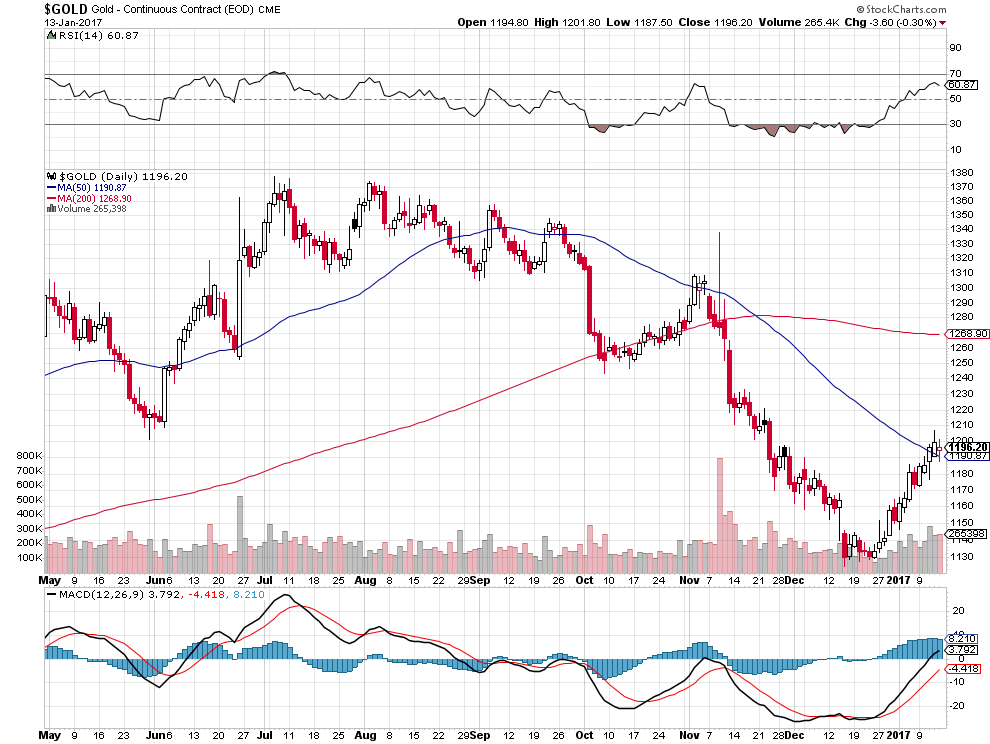

10-YEAR TREASURY YIELD PULLS BACK … After the steep ascent in Treasury bond yields since the November 8 election, it’s not too surprising to them pulling back a bit. There are a couple of technical reasons for that. The daily bars in Chart 1 show the 10-Year Treasury Yield ($TNX) stalling around the mid-2015 peak near 2.5%. It climbed above that chart barrier temporarily during December, but wasn’t able to hold it. That’s because the 14-day RSI line (top of chart) had reached overbought territory over 70 and was already starting to weaken (falling red line). The RSI line is now slipping below 50 which signals a deeper pullback. That’s lending support to bond prices which had become deeply oversold. That doesn’t mean that the upturn in bond yields is over. It just means that they rose too far, too fast and are due for a pullback. But their pullback is having ripple effects elsewhere. The main impact is a weaker dollar. That’s giving a boost to gold and gold miners. The falling dollar is also helping boost emerging markets.

DOLLAR INDEX WEAKENS… Chart 2 shows the PowerShares Dollar Index Fund (UUP) also in a short-term pullback. There again, a short-term « negative divergence » in its overbought 14-day RSI line (top of chart) shows loss of upside momentum. The UUP may now retest its 50-day average. The Dollar Index just recently hit a 14-year high, so its major trend is still up. The current pullback, therefore, still should be viewed as a temporary setback. Even so, it is impacting other markets — especially gold and gold miners. They’re usually the main beneficiaries of a weaker dollar.

Il en résulte donc une hausse des actions des sociétés minières qui historiquement sur-performent l’or et l’argent-métal lesquels ont tendance à les suivre ensuite

GOLD MINING ETF CLEARS 50-DAY LINE… The daily bars in Chart 3 show the VanEck Vectors Gold Miners ETF (GDX) climbing back above its 50-day average for the first time since last August. Its 14-day RSI line (top of chart) has risen to the highest level in five months. Gold miners are also rebounding faster than the commodity. Chart 4 shows a ratio of the GDX divided by SPDR Gold Shares (GLD) rising to a two-month high. That’s also a positive sign. The GDX, however, remains well below its 200-day average and is still in a downtrend. And a lot of the buying in gold is the result of the pullback in the dollar and Treasury yields, which is most likelytemporary. That calls into question the longer-term prospects for gold and gold miners.

La baisse du dollar US est également positive pour les marchés d’actions en général, US, émergents et européens qui devraient se redresser

EMERGING MARKETS IMPROVE… Emerging markets are especially vulnerable when the dollar is rising and commodities falling. So it makes sense that they’re getting a boost from the pullback in the dollar. The red line in Chart 5 shows Emerging Markets iShares (EEM) rising back above both moving average lines. The green line represents the WisdomTree Emerging Currency Fund (CEW). It too is jumping with the EEM. Emerging currencies are benefiting from the dollar pullback. The Chinese yuan is the biggest reason why. The offshore yuan (traded in Hong Kong) has just experienced the biggest two-day jump in years. That helping push Chinese stocks higher. A falling dollar also relieves pressure on other Asian currencies along with their stock ETFs.

AUSSIE AND CANADIAN ISHARES IMPROVE… Commodity currencies usually do better when the U.S. Dollar is weak and commodity prices are rising. That also benefits their respective stock ETFs. Chart 6 shows Australia iShares (EWA) climbing to the highest level since spring 2015. That reflects stronger Australian stocks as well as a stronger currency. Australia also benefits from any signs of improvement in China which is the biggest buyer of its commodities. Chart 7 shows Canada iShares (EWC) in a similar uptrend. The EWC is also benefiting from stronger Canadian shares and stronger local currency. Both ETFs are quoted in U.S. dollars. As a result, they do better when the dollar is weakening and the Aussie and Canadian dollars are strengthening. The prospect for higher commodity prices also benefits both countries. [The Toronto Composite Stock Index traded today at the highest level since late 2014 and is less than a percentage point from a record high].

–

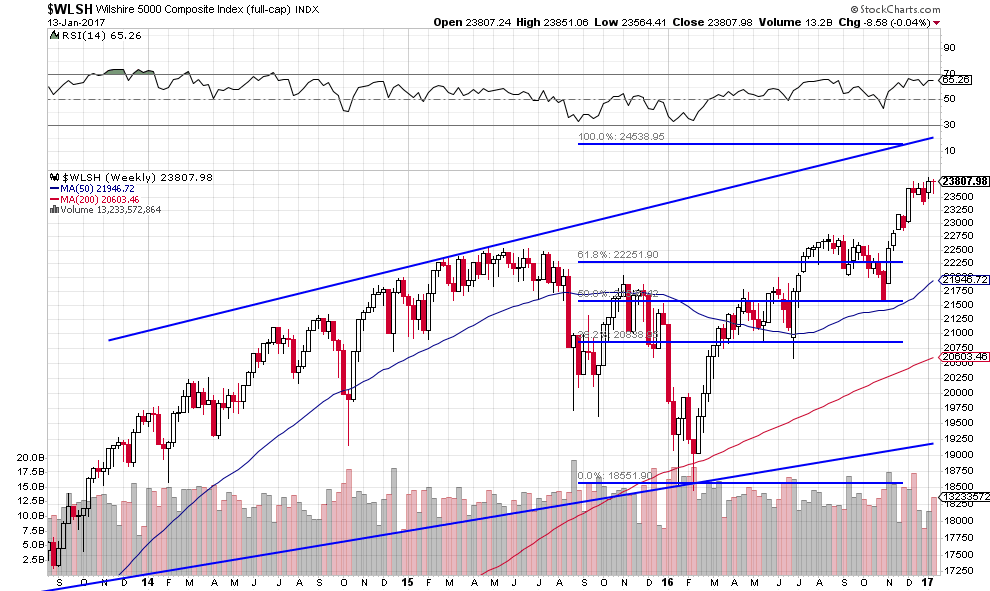

La cassure à la hausse du marché global des actions US n’est pas encore intervenue mais devrait se produire prochainement

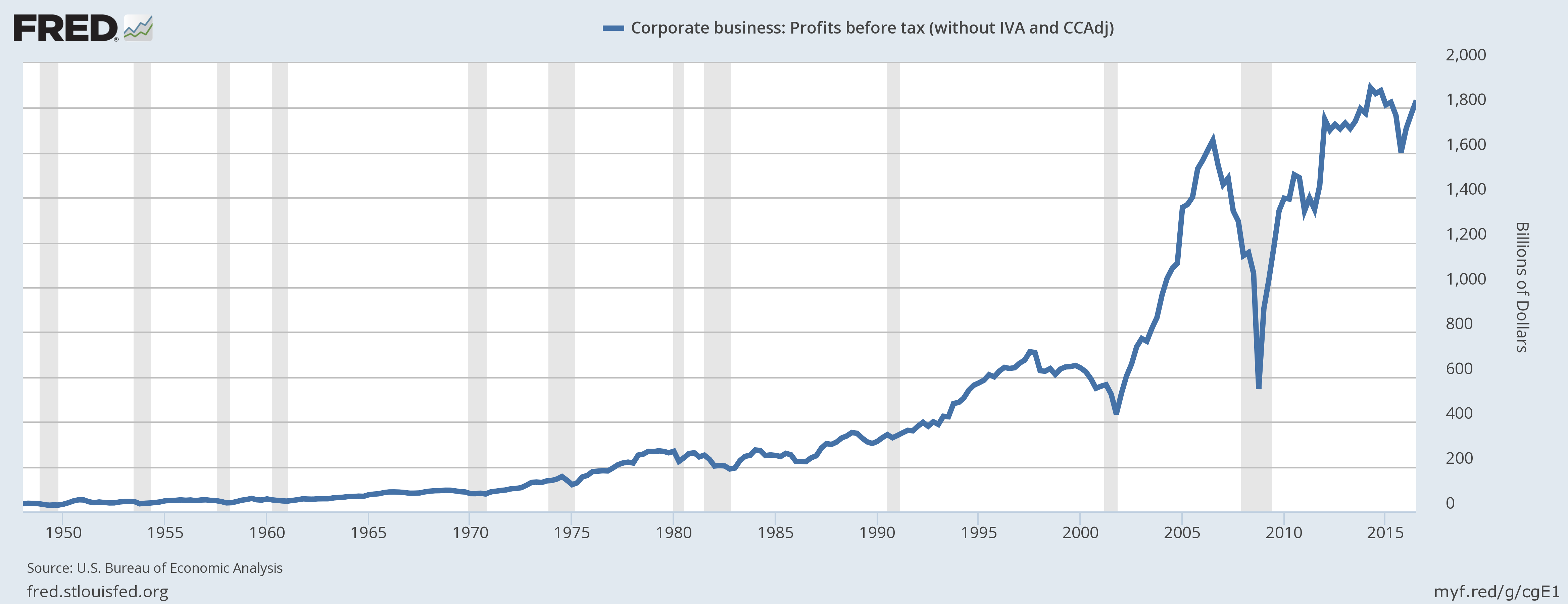

On notera que les profits des sociétés US continuent de monter, ce qui est positif pour les actions US sur lesquelles nous restons long (Nasdaq et technologiques surtout), tout en restant sans position (neutre) sur les obligations d’Etat US.

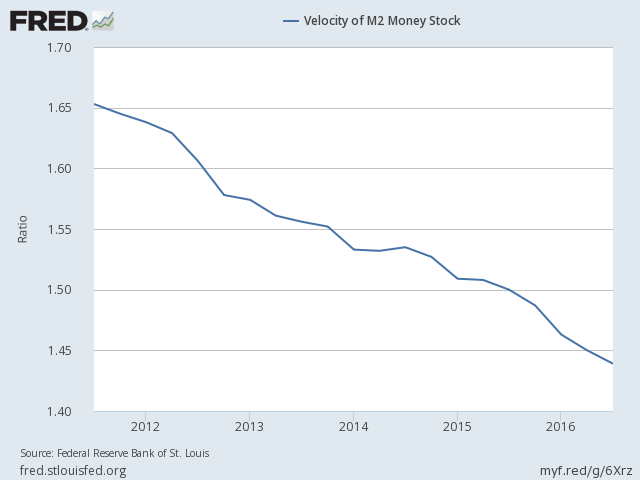

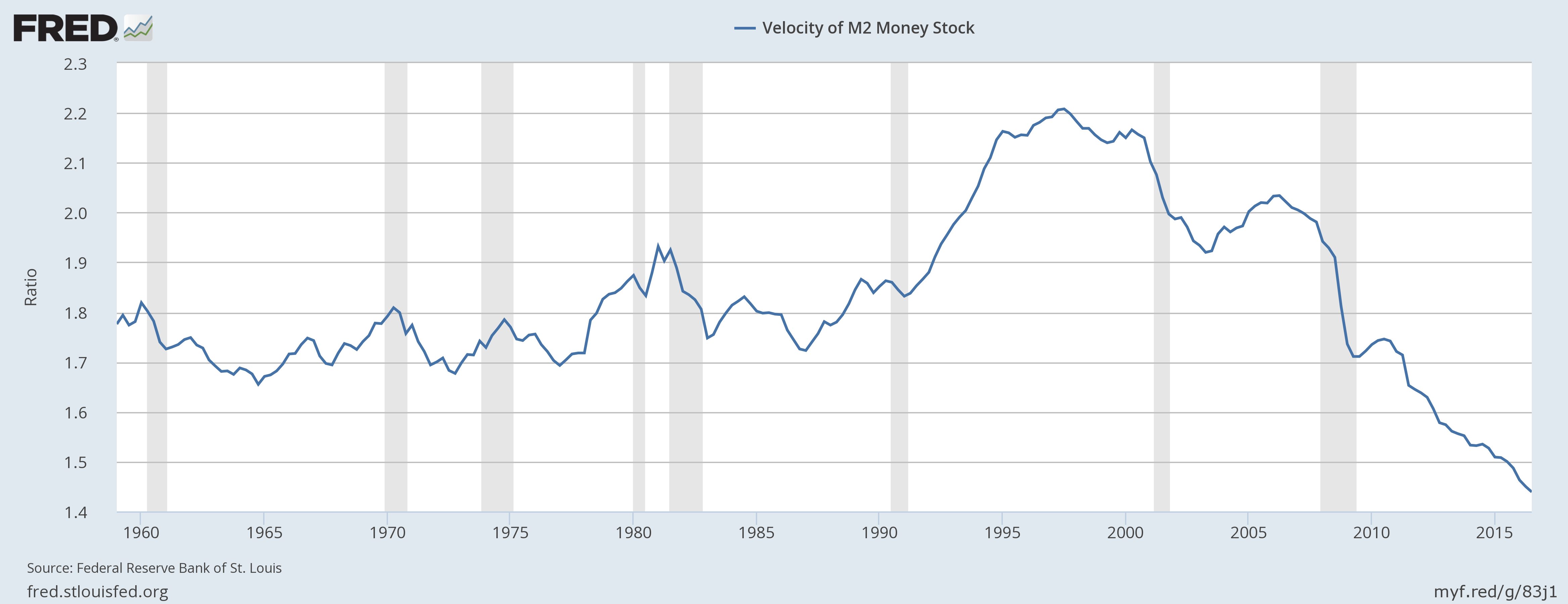

Mais que la vitesse de circulation de la monnaie continue de chuter, ce qui implique que le risque inflationniste reste absent aux USA et donc que l’emballement des taux à 10 ans US s’est fait dans le vide

–

–

La situation européenne reste dominée par la haute probabilité d’une forte hausse des taux à 10 ans allemands et européens qui, au début de leur cycle et tant qu’ils restent supportables, a des effets haussiers sur les actions allemandes et européennes, les investisseurs vendant les obligations d’Etat pour aller sur les actions.

–

Le risque de krach obligataire européen, qui ferait exploser à la hausse les taux longs allemands et européens, se précise

Nous restons long euro stoxx 50 et simultanément short obligations D’État européennes à 10 ans

–

–

En prenant le cas des actions françaises, qui ont tendance à nettement sous-performer les autres actions européennes, elles sont elles aussi proches de casser à la hausse pour rejoindre leurs plus hauts de 2015 vers 5300

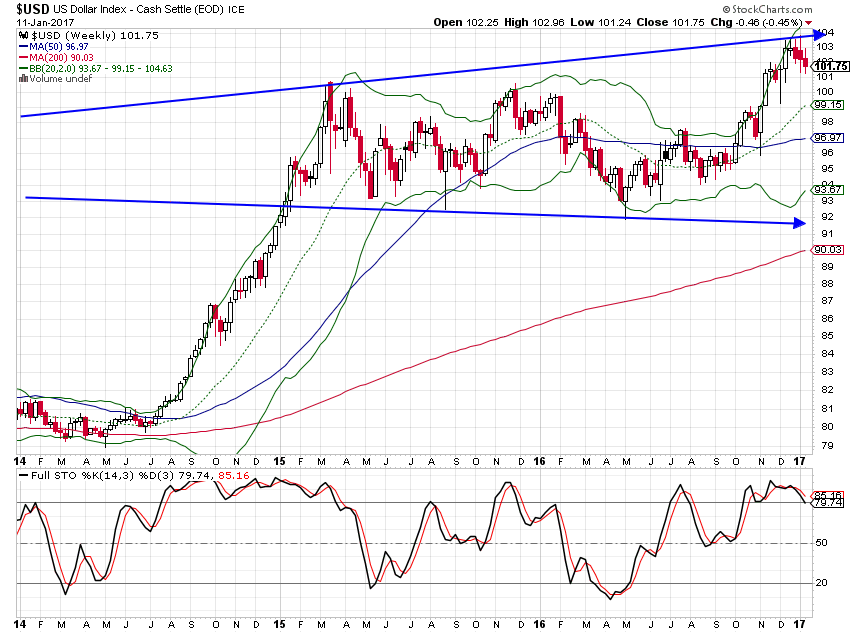

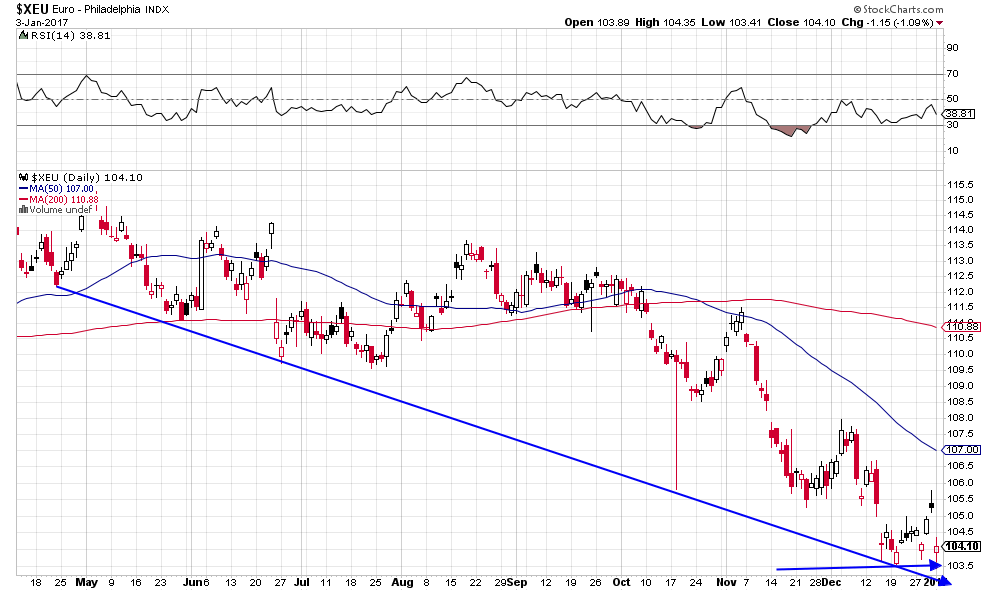

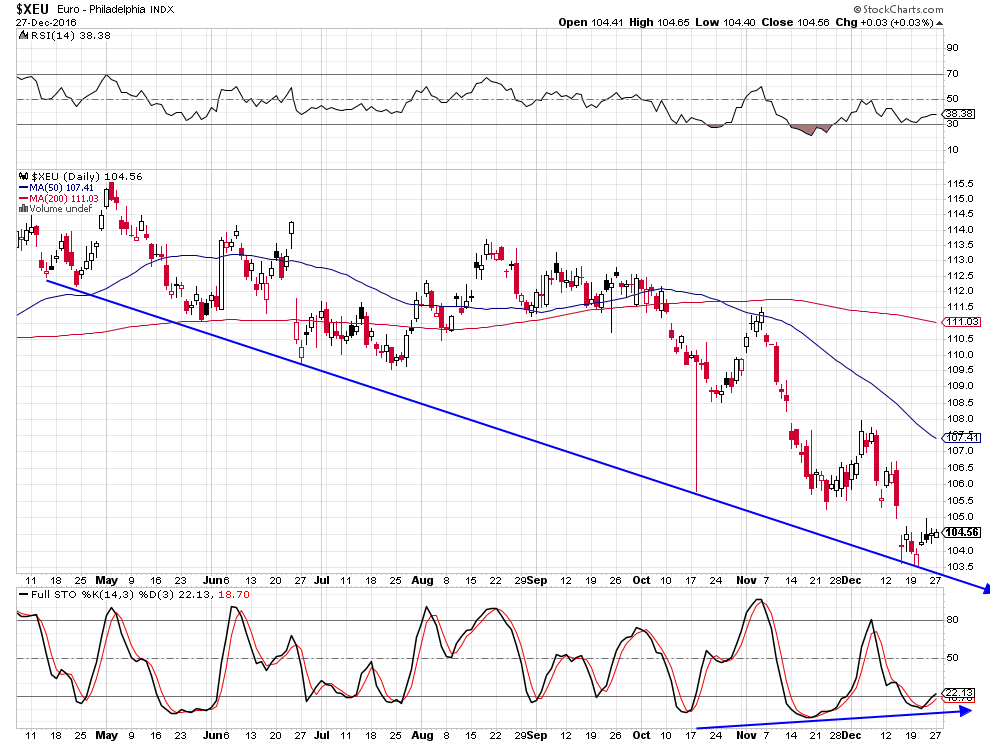

La sous-évaluation de l’euro/dollar US a atteint des niveaux extrêmes qui ne devraient pas durer, le support vers 1,0350 étant très solide. Notre conseil: réduire le plus possible l’exposition en dollars US au profit de l’euro, d’autant que le président Donald Trump, dont le protectionnisme intelligent est au centre de son programme, ne tolérera pas les politiques de sous-évaluation monétaire systématique (« dévaluations compétitives ») chinoise, européenne (et suisse), etc. qu’il considère à juste raison comme étant responsables du chômage et de la désindustrialisation US.

–

–

05janv.

La baisse du dollar US, que nous attendions, a commencé

Les interventions des banques centrales de Chine et du Mexique pour freiner la chute du yuan et du peso, comme les injections massives de liquidités par la Federal Reserve US, ont fait baisser le dollar US et les taux longs US, alors que les autres taux courts et longs, en Europe notamment, montent.

Il n’en pas fallu plus pour faire remonter les actions des sociétés minières, l’or et l’argent-métal, qui étaient sur-vendus. Nous avons évidemment acheté le GDXJ (sociétés minières juniors), qui a le plus de potentiel de hausse mais aussi, modérément au stade actuel, les ETF ultra long or et argent-métal (UGL et AGQ).

Rien de neuf sur les indices d’actions US et européennes qui consolident, le Nasdaq et les technologiques restant les plus haussiers.

L’administration Obama continue de saboter le mieux qu’elle le peut la future administration Trump et la controverse entre ce dernier et les services secrets US sur la question de l’éventuel piratage du parti démocrate US avant l’élection présidentielle continue d’agiter Washington. Évidemment, Trump virera les responsables de ces services dès qu’il sera au pouvoir.

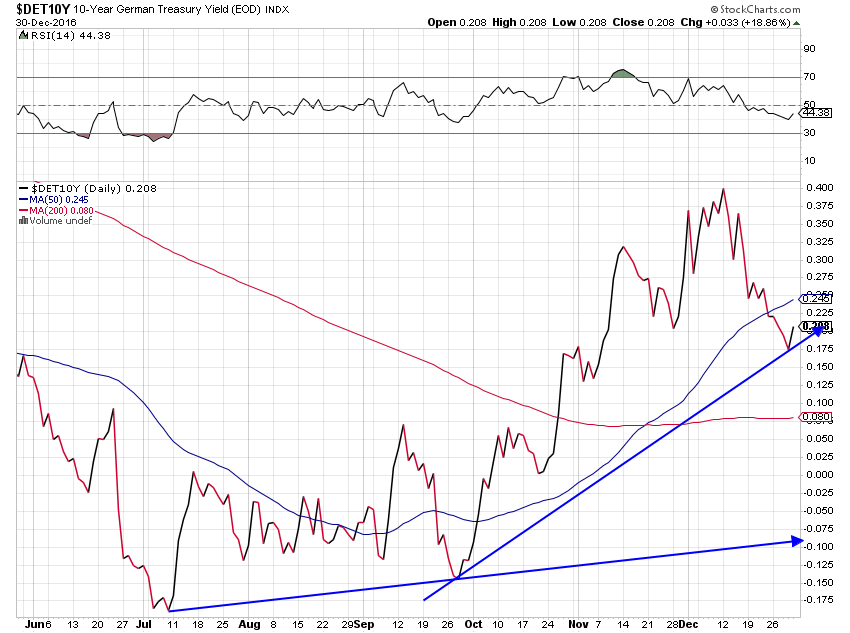

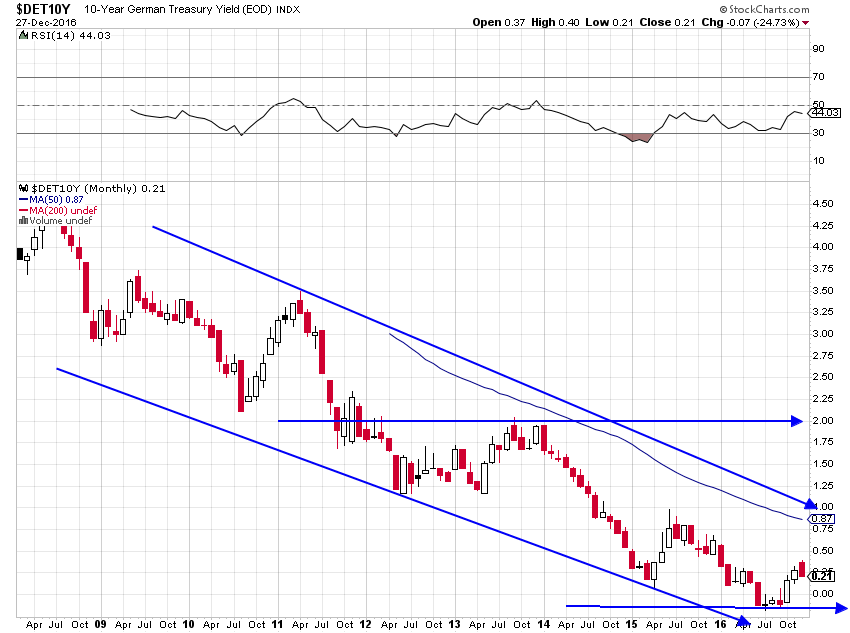

La hausse des taux longs commencée avec le 10 ans US aux USA en 2016 devrait se poursuivre avec celle des 10 ans allemands et européens en Europe en 2017

La hausse des taux longs commencée avec le 10 ans US aux USA en 2016, avec comme conséquences la chute des obligations d’Etat US et la hausse des actions US, devrait se poursuivre avec celle des 10 ans allemands et européens en Europe en 2017, avec comme conséquences la chute des obligations d’Etat allemandes et européennes et la hausse des actions allemandes et européennes.

Tensions sur les taux d’intérêt allemands et européens, comme attendu

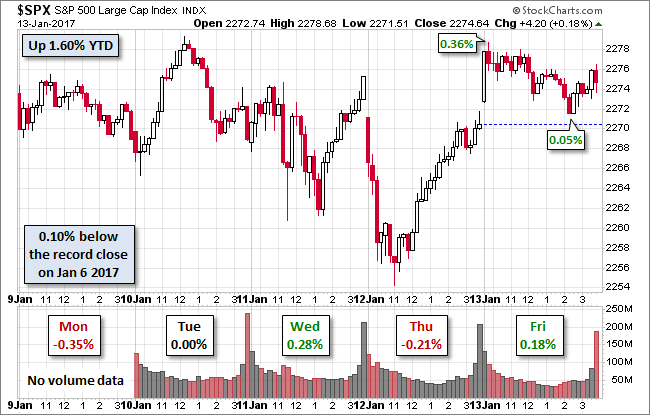

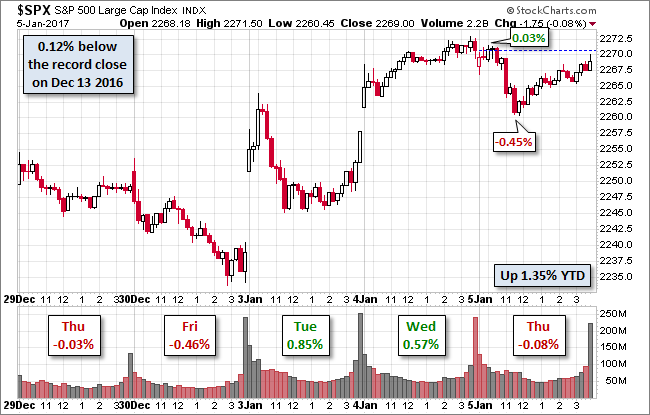

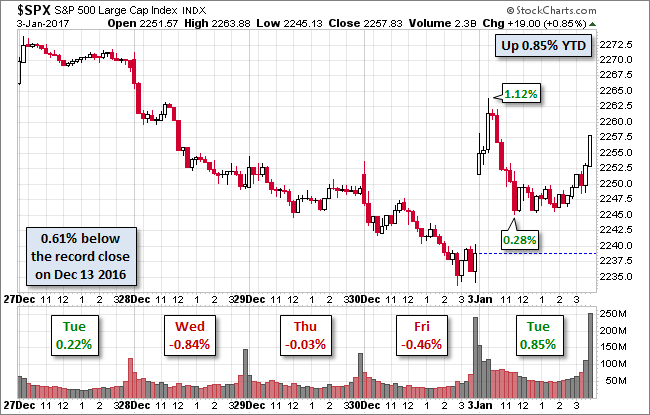

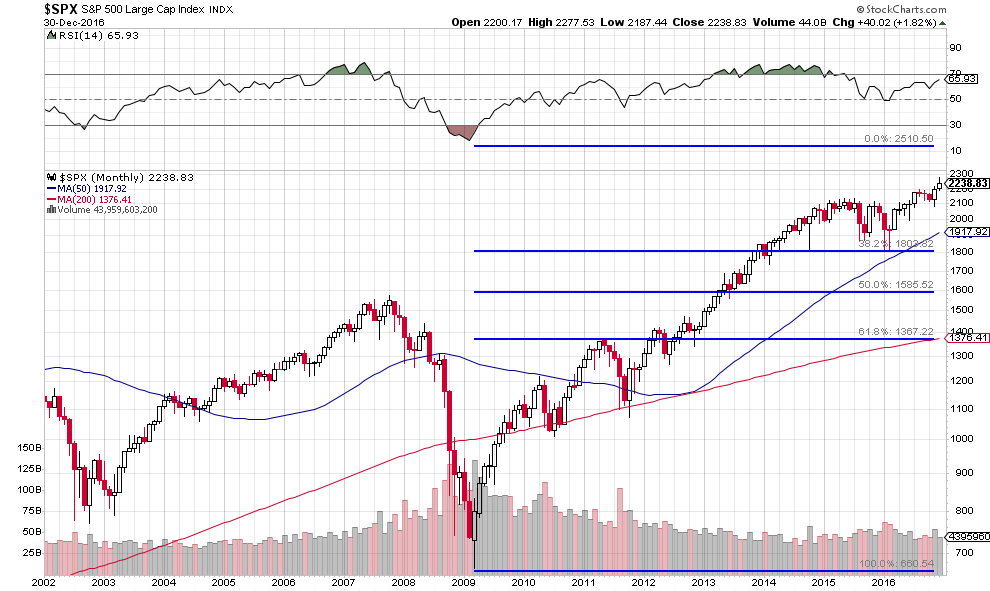

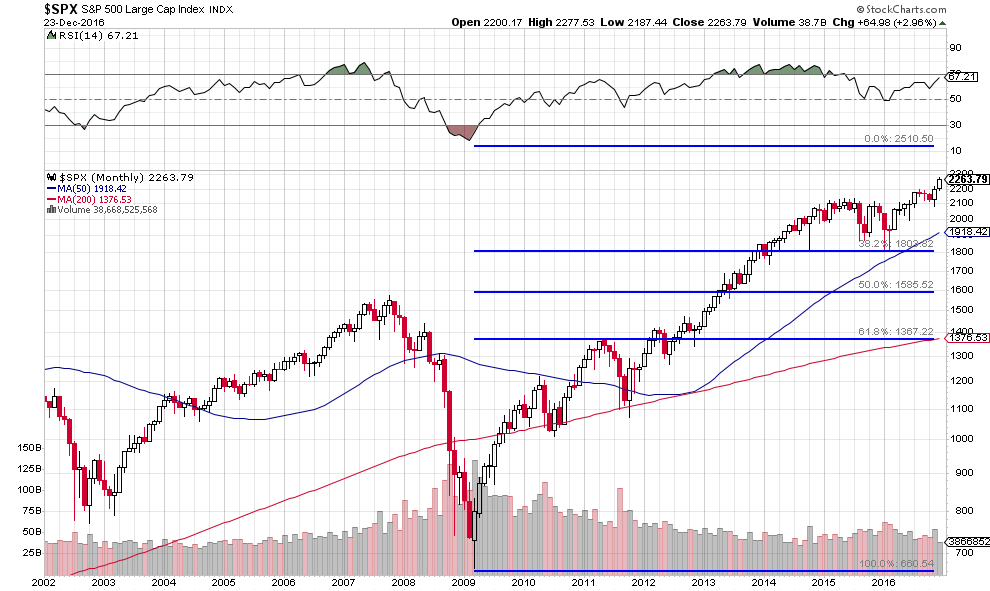

Depuis son plus haut à 2277.53 le 13 décembre 2016 le S&P500 a baissé à 2233.62, ce qui a eu pour conséquence que l’on ne pouvait pas gagner d’argent sur cet indice et sur la plupart des autres indices US depuis le 13 décembre. Il semble maintenant plutôt constructif surtout s’il cassait à la hausse cette résistance vers 2277.53.

Prévision de GS, le S&P500 valant actuellement 2257:

S&P 500 will rally to 2400 in 1Q 2017 alongside enthusiasm over corporate tax cuts but budget constraints will limit the magnitude of tax reform and fiscal spending and the index will fade to 2300 by year-end.

« En 2017, c’est en Europe qu’il y aura un krach obligataire, pour la triple raison que les taux à 10 ans allemands (à 0,21%) sont actuellement très anormalement et artificiellement sous-évalués, très en retard par rapport aux taux US de même durée (à 2,57%), que la BCE réduira son Quantitative Easing, que l’austérité imposée par l’Allemagne fera nécessairement place à la relance budgétaire (surtout si Merkel perdait les élections) et que le chaos politique qui vient (avancée électorale des partis souverainistes voulant sortir du carcan de l’UE, subversion migratoire en provenance du Moyen-Orient et d’Afrique, déstabilisation islamiste avec recrudescence d’attentats) affaiblira la signature des États européens. Il ne faut donc pas en 2017 garder ou acheter les obligations d’Etat européennes mais les actions européennes (encore bon marché) -via les Euro Stoxx 50 et 600-, actions européennes vers lesquelles se reporteront les capitaux sortant des marchés obligataires européens, comme cela s’est produit aux USA en 2016.

–

Les taux à 10 ans allemands pourraient remonter vers 1% voire même 2%.

–

The European Central Bank Will Start to ‘Taper’ Its Bond Purchases in April 2017

En effet, en 2017, le terrorisme islamique pourrait embraser tout le Moyen-Orient, l’Afrique et l’Europe dont les dirigeants ont laissé la situation prendre des proportions effrayantes, ce qui est de nature à rendre particulièrement chaotiques les élections qui auront lieu et devrait donc faire monter les taux d’intérêt exagérément bas mais chuter les obligations d’Etat en Europe.

Comme nous pensons que lesdits taux d’intérêt à moyen et long termes monteront plus vite et fort en Europe qu’aux USA, nous en tirons comme conclusion qu’il n’y aura pas en 2017 de forte hausse du dollar US mais une stabilisation des principales monnaies entre elles, voire une hausse de l’euro/dollar US et même de la livre sterling contre USD (qui a trop baissé et dont le Brexit risque de s’enliser), parce que l’actuel différentiel entre les taux longs étrangers -européens- trop bas et les taux longs US trop hauts diminuera. »

La grande affaire pour 2016 c’était l’achat long des actions US et la vente short des obligations d’Etat US du fait de la hausse des taux US à 10 ans en liaison avec l’augmentation attendue des dépenses publiques US prenant le relai d’une Federal Reserve mois accommodante.

La grande affaire pour 2017 c’est l’achat long des actions européennes et la vente short des obligations d’Etat européennes, dans un contexte de tension sur les taux en Europe liée à la résurgence du risque souverain du fait de la hausse des taux européens à 10 ans qui devraient fortement monter en 2017 (à au moins 1% voire plus sur le 10 ans allemand), également en liaison avec l’augmentation attendue des dépenses publiques européennes prenant le relai d’une BCE mois accommodante et probablement mettant fin à son QE.

La plupart des investisseurs comprennent que lorsque les taux montent les obligations d’Etat baissent. Mais ils ne comprennent pas que lorsque les obligations d’État baissent (et que les taux à 10 ans montent) les capitaux vont sur les actions à la condition que la hausse desdits taux reste relativement modérée (en dessous de 5% sur le 10 ans US).

–

Correlation between yields, stocks positive when 10-year below 5%

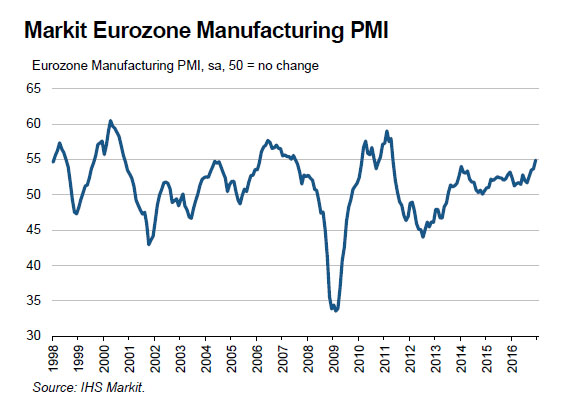

Il y a une certaine reprise économique en Europe: The Decembrer 2016 Markit PMI survey showed manufacturing production in the Eurozone rose to the highest level since April 2011

–

–

Hausse des actions européennes ce jour, alors que les bourses US sont fermées pour les fêtes:

A l’instar de ce qui s’est produit après le Brexit qui a fait fortement monter les actions anglaises, les changements politiques probables en Europe pendant 2017 libérant les énergies nationales pourraient faire fortement monter les actions européennes:

Les actions US devraient aussi monter en 2017, mais peut être plus modérément qu’en 2016, quant aux obligations d’Etat US, pour le cas elles baisseraient en 2017 (ce qui n’est pas certain du tout), leur baisse ne serait que modérée pour la raison que les taux à 10 ans US qui ont déjà atteint un sommet récent difficilement franchissable vers 2,57% ne devraient pas monter au dessus de 3%.

–

–

La Fed ne cesse de soutenir les actions via l’injection massives de liquidités:

L’euro/dollar US (très fort support vers 1,035) et la livre sterling/USD (très fort support vers 1,1950) en 2017 pourraient se stabiliser puis remonter.

–

Le US Dollar Index pourrait avoir trouvé un plus haut durable et se retourner à la baisse:

Obama, à une vingtaine de jours de la fin de son mandant, se lance dans la politique du pire consistant à déstabiliser Donald Trump et à empêcher toute réconciliation entre les USA et la Russie, ce qui fragilise temporairement les actions US et le dollar US

Stocks end slightly lower but log solid 2016 gains

By MarketWatch

U.S. stocks ended the final trading session of 2016 with small losses, but logged solid annual gains. The S&P 500 SPX, -0.46% declined 0.5% to end at 2,238.85, according to preliminary figures, but finished with a yearly gain of more than 9.5%. The Dow Jones Industrial Average DJIA, -0.29% ended with a decline of around 57 points, or 0.3%, to 19,763. On a yearly basis, the blue-chip gauge advanced more than 13%. The Nasdaq Composite COMP, -0.90% ended the day off 0.9% but saw a 7.5% annual rise.

–

Le très fort support à 1,0350 sur l’euro/dollar US que nous avions mentionné dans notre dernier commentaire ayant parfaitement tenu, comme nous le pensions, il en est résulté une progression de l’euro et d’autres monnaies et donc une baisse du US Dollar Index. Quant aux actions US et européennes, elles finissent l’année 2016, comme nous l’attendions, proches de leurs meilleurs niveaux; cependant en léger repli ces derniers jours, en dépit de nouvelles injections massives de liquidités par la Federal Reserve ces deux derniers jours qui fait tout pour éviter une correction à la baisse des actions US mais de la sorte affaiblit le dollar US.

–

Us fED Accepts $468.36 Bln in Daily Reverse Repo Operation, Awards at 0.5 Pct to 92 Bidders

Tout cela s’explique par les turbulences politiques inutiles créées par le pitoyable Obama qui, après avoir porté un mauvais coup à Israël, relance par tous moyens l’affrontement USA / Russie quelques semaines avant la fin de sa présidence, du fait de sa perte définitive de prestige et de leadership mondial par rapport à Poutine, lequel après avoir engagé la libération de la Syrie vient de sceller un cesser-le-feu dans ce pays que les dirigeants occidentaux Américains, Français, Anglais, Allemands, etc. n’ont jamais été capable de conclure (et pour cause puisque ce sont eux qui ont fomenté la guerre civile en Syrie et aidé Al Quaida, l’État islamique et leurs affidés -financés par leurs amis l’Arabie saoudite et le Qatar- pour renverser le gouvernement légal de Bachar Al Assad ainsi qu’ils l’avaient déjà fait contre l’Irak de Saddam Hussein, la Libye de Mouammar Kadhafi et ailleurs, en Afghanistan par exemple en y soutenant les Talibans).

Et s’explique aussi par la volonté évidente d’Obama de saboter le début du mandat de son successeur Donald Trump, que les dirigeants Français et Allemands (mais pas Anglais) eux-aussi détestent puisque c’est un leader souverainiste.

–

Prise de position de Teresa May contre Obama et Kerry à propos d’Israël:

Nous n’avons jamais estimé Obama mais sa fin est encore pire que ce que nous pouvions imaginer. Quant aux autres Occidentaux, l’ironie du sort c’est que leurs inconséquences en matière de soutien des islamistes radicaux leur revient en pleine figure via les attentats et la submersion migratoire chez eux et que la Turquie d’Erdogan, qu’ils persistent de façon suicidaire à vouloir intégrer dans l’Union européenne, a changé de camp pour finalement s’entendre avec l’Iran et la Russie, tout en restant dans l’OTAN qu’elle trahira à la première occasion.

Au stade actuel, les Hollande, Merkel et autres clowns tristes et mauvais dirigeants européens feraient mieux de retirer leurs forces militaires de Syrie et d’Irak tout en y cessant leurs bombardements, comme d’Afrique d’ailleurs, de les rapatrier chez eux pour protéger leurs frontières nationales et leurs pays comme en traquant les islamistes qui s’y trouvent tout en mettant un terme à toute nouvelle immigration, et de laisser Poutine et bientôt Trump régler ensemble ces questions internationales qui les dépassent.

Vivement l’inauguration de Donald Trump pour que tout ce cirque se termine.

Le pitoyable Obama nourrit l’ambition d’être élu secrétaire général de l’ONU et ainsi de poursuivre de ce poste le sabotage de son pays; puissent Trump et Poutine y opposer leurs vétos et couper toute ressource au « Machin » de Manhattan s’ils ne pouvaient s’y opposer.

Excellentes fêtes de fin d’année et bonne année 2017 à tous

–

28déc.

Nos prévisions financières pour 2017

Le bilan de Barack Obama, un juriste qui ne connait rien aux questions économiques, dont les ministres et conseillers inconnus du grand public et inexpérimentés dans ces matières ont été incompétents -tout le contraire de Donald Trump et de son gouvernement de professionnels très connus en cours de constitution- est en trompe l’œil. Comme toute sa politique d’ailleurs qui ne fut qu’une entreprise de communication et de désinformation visant à cacher la réalité.

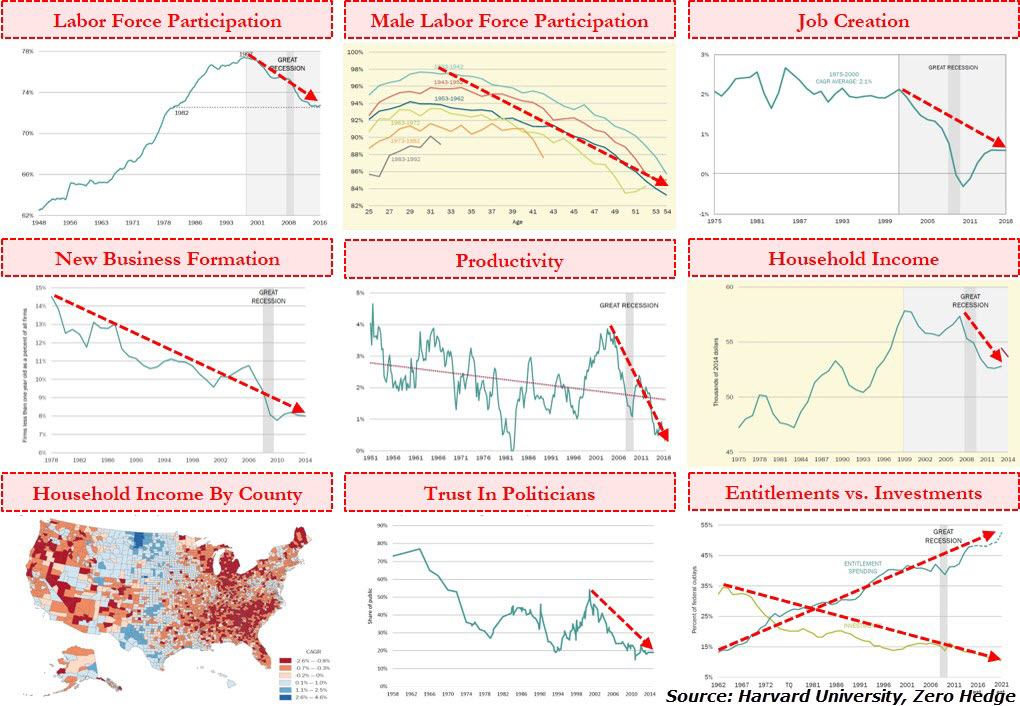

L’économie US apparemment sortie de la crise ne l’est en réalité pas, qu’il s’agisse de l’emploi ou de la croissance en général. Non seulement l’emploi industriel s’est effondré au profit de la création en grand nombre de petits boulots précaires et mal payés mais encore la partie de la population en âge et en état de travailler (« labor force ») effectivement employée n’a fait que diminuer (près de 40% des Américains -n’entrant pas dans les statistiques- sont actuellement écartés du marché du travail), la croissance a été constamment faible, sans compter que le déficit des finances publiques US a doublé pendant ses huit ans de pouvoir et que celui du commerce extérieur US est resté béant. Sous Obama, les inégalités se sont fortement accrues et sa réforme des systèmes de santé et de sécurité sociale, qui a coûté très cher, a piteusement échoué.

Ce n’est qu’en raison des bonnes performances globales des entreprises US, du recours massif de l’État et des agents économiques à l’endettement ou au crédit et du laxisme monétaire de la Federal Reserve, dont les injections énormes de liquidité ont été constantes, que les USA ont pu surnager. Ils sont cependant toujours dans une situation déflationniste dans la mesure où la vitesse de circulation de la monnaie (Velocity of M2 Money Stock) ne se reprend pas parce que les liquidités créées ne vont pas dans l’économie réelle mais s’investissent dans la sphère financière et que la déflation par la dette (un processus décrit par l’économiste Irving Fisher dès les années 1920) continue.

–

–

–

–

–

–

La société US -sous Obama- n’a jamais été aussi inégalitaire, l’essentiel des actifs et des revenus étant détenu par de moins en moins de gens.

–

–

Tout cela est résumé dans le dernier baromètre d’Harvard University:

–

–

Il n’y a pas d’inflation aux USA en dépit de la création massive de liquidités, qui ne gonfle que les actifs financiers (les actions au premier chef ) et non pas l’économie réelle. Pas plus tard que les 23 et 27 décembre 2016, la Fed a encore injecté 280 milliards de dollars US et 294 milliards de dollars US ce qui montre qu’elle poursuit sa lutte contre la déflation et soutient la bourse.

Barack Hussein Obama, un idéologue mondialiste élevè dans la religion musulmane, qui a fait perdre du temps et de l’argent à ses concitoyens US et aggravé tous les problèmes US et internationaux parce qu’il a armé l’État islamique et les organisation musulmanes extrémistes, continue de démontrer sa nocivité et son étroitesse d’esprit en faisant au dernier moment tout ce qu’il peut pour déstabiliser ce qui est possible encore de l’être… L’État d’Israël par exemple alors qu’il n’est pas utile de jeter de l’huile sur le feu au Proche et au Moyen-Orient et que ledit Obama n’a rien fait pendant des années pour rechercher une solution à la question israélo-palestinienne, ayant tout au contraire rétabli l’Iran -le grand perturbateur- dans le jeu sans garantie sérieuse qu’il ne poursuivra pas son armement atomique, tout en cultivant son alliance avec l’Arabie saoudite wahhabite dont on sait qu’elle soutient les islamistes sunnites salafistes. Bref l’horreur!

Les Israéliens et beaucoup d’Américains sont à raison furieux d’où de nombreux excès: appels au meurtre d’Obama et « à relâcher dans la brousse » son épouse !

Obama, en outre, qui n’est qu’un aigri, la défaite d’Hillary Clinton à la présidentielle étant aussi la sienne, est train de multiplier in extremis toutes sortes de législations pour créer un maximum de problèmes à son successeur Trump alors que le « fair play » et le sens de l’État voudraient qu’il s’en abstienne:

Exit donc bientôt Obama et les démocrates supposés « progressistes » que l’on ne regrettera pas.

–

Heureusement, en 2016, des changements considérables (des « game-changers ») sont intervenus qui modifient tant les politiques nationales que les politiques internationales et, de ce fait, l’évolution des marchés financiers. Ce qui se poursuivra en 2017,

Il s’agit principalement du Brexit, qu’il faut interpréter comme une cassure majeure de l’Union européenne qui sera suivie de beaucoup d’autres (lors des élections française, hollandaise, allemande comme dans les autres pays de l’UE et même en Suisse), et de l’installation durable au pouvoir de Teresa May au Royaume-Uni sur les décombres des partis conservateur et travailliste qui sont cassés pour très longtemps, de l’élection de Donald Trump à la présidence des USA, qui remettra en question TOUTES les politiques US suivies jusque ici par les républicains comme par les démocrates, et du rétablissement de la Russie de Poutine comme grande puissance aux plans culturel, politique, militaire et économique, ce qui modifie déjà les « équilibres » internationaux en particulier au Moyen-Orient et en Europe. Une révolution mondiale est en cours.

–

La reine d’Angleterre soutient le Brexit et l’ex gouverneur de la Banque d’Angleterre également mais aussi la sortie du marché unique:

Ces trois dirigeants souverainistes que les idées identitaires rapprochent étant appelés à coopérer ensemble pour marginaliser l’Europe, le Japon, la Chine et les institutions multilatérales (ONU, OMC, FMI, OTAN, accords internationaux multiples comme celui sur le climat, l’ALENA, etc.), qui seront les perdants de la cassure de l’UE, de l’isolationnisme et du protectionnisme US comme du grand retour de la Russie au devant de la scène. La paix mondiale y gagnera. Un grand coup d’arrêt à la globalisation, comme à l’impérialisme US dont elle est la traduction, interviendra.

Les idéologies « open borders », multilatéralistes, multinationales, multiculturelles, libre-échangistes, les migrations massives, la terreur fasciste islamiste, etc. seront combattues par May, Trump et Poutine, lesquels auront comme objectif de rétablir leurs économies nationales au profit principal de leurs propres citoyens (UK First, America First, Russia First); alors que l’UE, le Japon et la Chine, qui ne sont que des « tigres de papier », seront à des degrés divers progressivement déclassés s’ils ne changent pas eux-aussi de politiques. Les dirigeants comme Merkel, Juncker et autres européistes et internationalistes vieillis, frustrés et attardés, seront balayés.

C’est la Russie de Poutine qui défend le mieux les intérêts des Chrétiens et constitue le meilleur rempart contre l’islamisme comme on le voit dans son entreprise de libération de la Syrie.

Donald Trump (un dirigeant volontaire déterminé et pragmatique -non idéologue-) est la meilleure chance pour les USA de s’orienter vers un capitalisme populaire « new look » (une sorte de « policy mix » entre le moins mauvais du keynésianisme -à la Roosevelt- et du capitalisme libéral -à la Reagan-) qui enrichira les classes moyennes et sortira les classes pauvres de leur misère, tout en modernisant les infrastructures US via une dépense publique accrue et en rendant massivement du pouvoir d’achat aux particuliers et aux entreprises US via les baisses drastiques d’impôts, ce qui stimulera la consommation intérieure; tout en taxant les importations, ce qui permettra de rapatrier la production délocalisée à l’étranger donc de recréer aux USA des emplois industriels bien rémunérés pérennes, et en mettant un terme à l’immigration dont le coût dépasse de loin les avantages, comme en dérégulant les législations internes paralysantes pour permettre plus d’innovations. Il a constitué autour de lui un « dream team »: ses ministres et conseillers sont tous des businessmen ultra compétents ou des généraux ayant effectivement combattu.

Si son expérience réussit sans faire exploser les déficits publics parce que la croissance sera revenue, comme on peut le penser, tous les autres pays du monde devront l’imiter. Il n’y a pas d’autre voie que de reconstituer des marchés intérieurs prospères en les protégeant et d’en finir avec les politiques austéritaires, récessionnistes et déflationnistes pour mettre un terme au chômage de masse et à la paupérisation des populations (en particulier en Europe), ce qui suppose de supprimer les banques centrales « indépendantes » et leurs politiques de répression financière (via leurs taux d’intérêt zéro ou négatifs). Nul doute que Trump engagera le fer contre la Fed, ce qui promet des combats épiques, à moins qu’il en prenne le contrôle et mette un terme au mandat de Yellen.

Le modèle de développement mercantiliste -par l’exportation- supposant dévaluation monétaire compétitive sans fin et sous-évaluation des salaires également sans fin est obsolescent dans la mesure où les débouchés extérieurs s’épuisent et que la consommation intérieure restant anémiée ne peut pas prendre le relai des exportations en diminution. Qu’il s’agisse de la Chine, de l’Union européenne -Allemagne principalement- et même de la Suisse, ces pays devront ranimer leur demande interne par des politiques ad hoc et redimensionner leur appareil de production disproportionné, ce qui les obligera à pratiquer des politiques de relance par la dépense et l’investissement publics (d’où la remontée prochaine de leurs taux d’intérêt à moyen et long termes nationaux). Sinon, leur croissance restera très en retard par rapport à celle qui attend les USA sous la présidence Trump.

Avec Trump, l’Amérique sera la « Nouvelle frontière » et le vent d’optimisme qui souffle sur les marchés d’actions US se poursuivra et s’amplifiera au moins pendant les premiers six mois de 2017. Tous ceux qui s’opposeront à sa volonté réformatrice nationale comme, éventuellement, la Federal Reserve, les républicains bushistes et les démocrates libre-échangistes, seront pris à parti et désignés à la vindicte populaire. Il interviendra dans tous les domaines, en particulier pour contraindre les entreprises multinationales à jouer son jeu et n’hésitera pas à sermonner les dirigeants étrangers (chinois, européens et autres) qu’il jugera non coopératifs.

En 2016, il y a eu aux USA un krach obligataire que nous avions exactement identifié (les taux à 10 ans vers 1,35% en juillet 2016 -parfaitement anormaux et artificiels- ayant constitué un plus bas évident que nous avions signalé), non pas en raison d’anticipations inflationnistes mais du fait d’une anticipation de l’accroissement des dépenses publiques qui prendrait le relai de la politique monétaire devenue moins laxiste, ce qui a eu pour effet de faire remonter lesdits taux vers 2,57% actuellement, de faire chuter les obligations d’Etat US et l’or (deux actifs contre l’achat desquels nous avions mis en garde), de faire monter comme nous le pensions les actions US que nous avions commencé à acheter dès leur chute de février 2016 (les capitaux sortant des obligations d’État US se reportant mécaniquement sur les actions US) et le dollar US devenue la grande monnaie internationale la mieux rémunérée.

–

La hausse des actions US par rapport aux obligations d’Etat US a commencé dès février 2016, elle ne donne pas de signe d’essoufflement:

Nous pensons maintenant que les taux d’intérêt à moyen et long termes US (qui ont déjà fait l’essentiel du chemin depuis juillet 2016 en passant de 1,35 à 2,57% sur le 10 ans), après une certaine stabilisation, pourraient éventuellement (ce n’est pas une certitude) continuer de remonter mais pas beaucoup plus que vers 3% sur le 10 ans US en 2017 pour la triple raison qu’il n’y a pas de risque inflationniste à court terme aux USA surtout avec un dollar US fort, que la Fed ne remontera pas plusieurs fois son taux directeur en 2017 et que les matières premières (le pétrole entre autres) se stabiliseront voire rebaisseront modérément.

–

Selon Jeff Reeves: « The U.S. got an interest-rate increase at the Federal Reserve’s policy meeting this month. But, as in 2016, we will see lots of talk and no action from central bankers in the new year ».

Yellen va devoir agir ultra prudemment parce qu’elle est sur un siège éjectable

–

D’ailleurs, qu’il s’agisse de la Federal Reserve US comme du gouvernement US, ni l’un ni l’autre ne toléreront de hausse prochaine desdits taux au dessus des 3% sur le 10 ans US, qui aurait des effets désastreux sur la dette publique US devenue non remboursable et de sur-évaluation contre-productive du dollar US; la Fed pour les contrer reprenant alors le QE et revenant aux taux courts zéro. Il ne faut donc pas acheter d’obligations d’Etat US pendant les six premiers mois de 2017 mais éventuellement en reprendre -via des ETF seulement- si les 3% étaient touchés sur le 10 ans US, plusieurs bons analystes prévoyant une rechute des taux à 10 ans US vers 1,35 / 1,50% fin 2017.

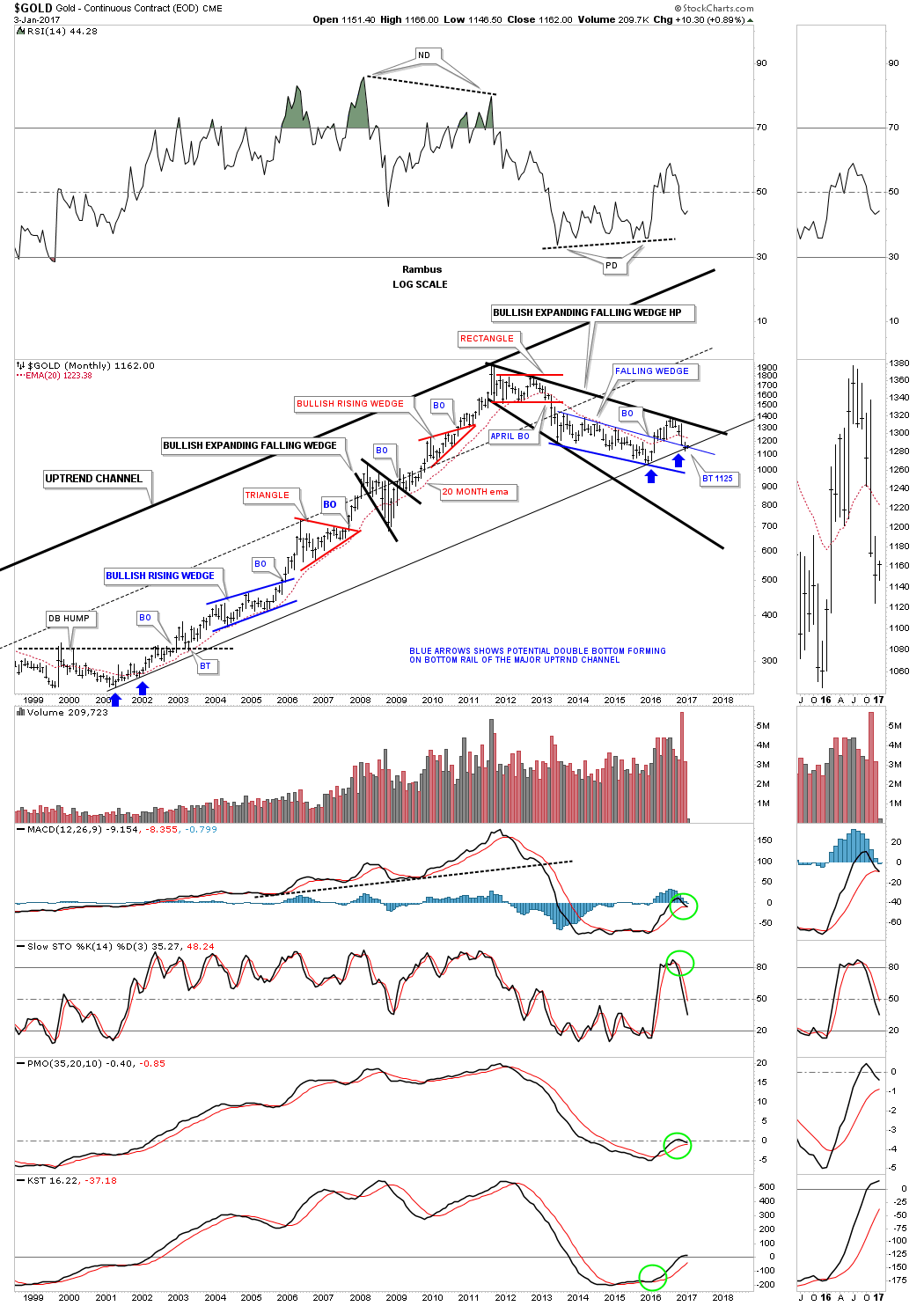

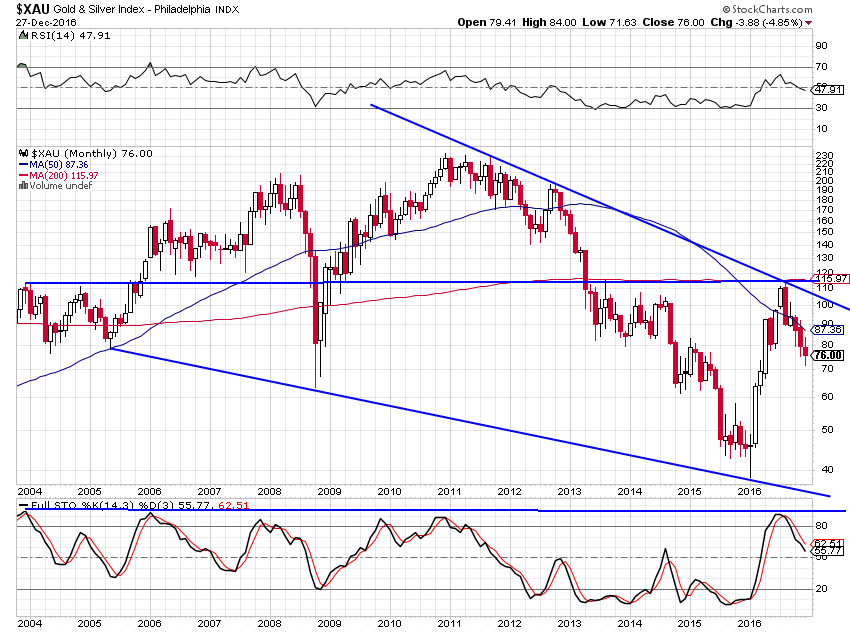

Idem pour l’or et les actions des sociétés minières, à ne pas acheter pendant les six premiers mois de 2017.

–

–

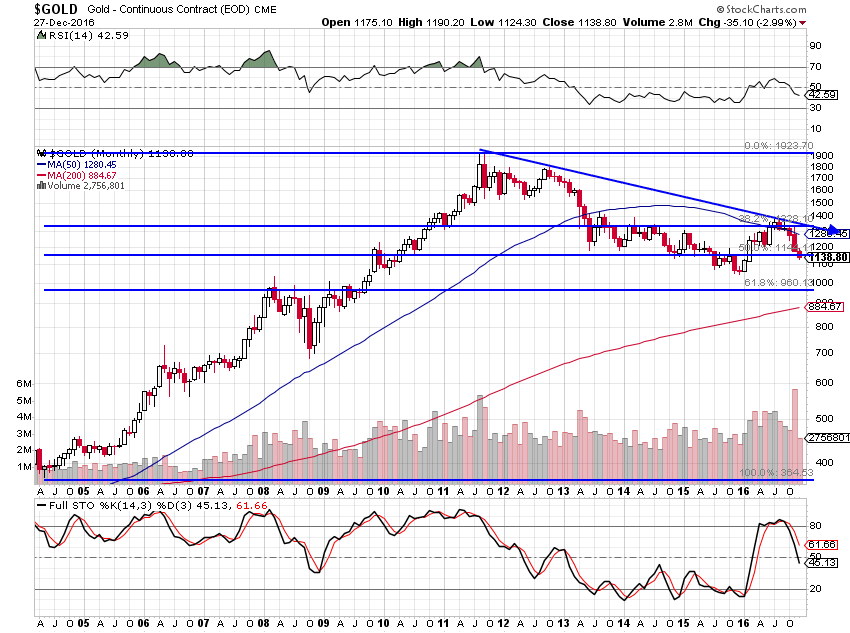

Or, objectif: 960 USD l’once possible

–

–

–

En 2017, c’est en Europe qu’il y aura un krach obligataire, pour la triple raison que les taux à 10 ans allemands (à 0,21%) sont actuellement très anormalement et artificiellement sous-évalués, très en retard par rapport aux taux US de même durée (à 2,57%), que la BCE réduira son Quantitative Easing, que l’austérité imposée par l’Allemagne fera nécessairement place à la relance budgétaire (surtout si Merkel perdait les élections) et que le chaos politique qui vient (avancée électorale des partis souverainistes voulant sortir du carcan de l’UE, subversion migratoire en provenance du Moyen-Orient et d’Afrique, déstabilisation islamiste avec recrudescence d’attentats) affaiblira la signature des États européens. Il ne faut donc pas en 2017 garder ou acheter les obligations d’Etat européennes mais les actions européennes (encore bon marché) -via les Euro Stoxx 50 et 600-, actions européennes vers lesquelles se reporteront les capitaux sortant des marchés obligataires européens, comme cela s’est produit aux USA en 2016.

–

Les taux à 10 ans allemands pourraient remonter vers 1% voire même 2%:

–

–

The European Central Bank Will Start to ‘Taper’ Its Bond Purchases in April 2017

En effet, en 2017, le terrorisme islamique pourrait embraser tout le Moyen-Orient, l’Afrique et l’Europe dont les dirigeants ont laissé la situation prendre des proportions effrayantes, ce qui est de nature à rendre particulièrement chaotiques les élections qui auront lieu et devrait donc faire monter les taux d’intérêt exagérément bas mais chuter les obligations d’Etat en Europe.

Comme nous pensons que lesdits taux d’intérêt à moyen et long termes monteront plus vite et fort en Europe qu’aux USA, nous en tirons comme conclusion qu’il n’y aura pas en 2017 de forte hausse du dollar US mais une stabilisation des principales monnaies entre elles, voire une hausse de l’euro/dollar US et même de la livre sterling contre USD (qui a trop baissé et dont le Brexit risque de s’enliser), parce que l’actuel différentiel entre les taux longs étrangers -européens- trop bas et les taux longs US trop hauts diminuera.

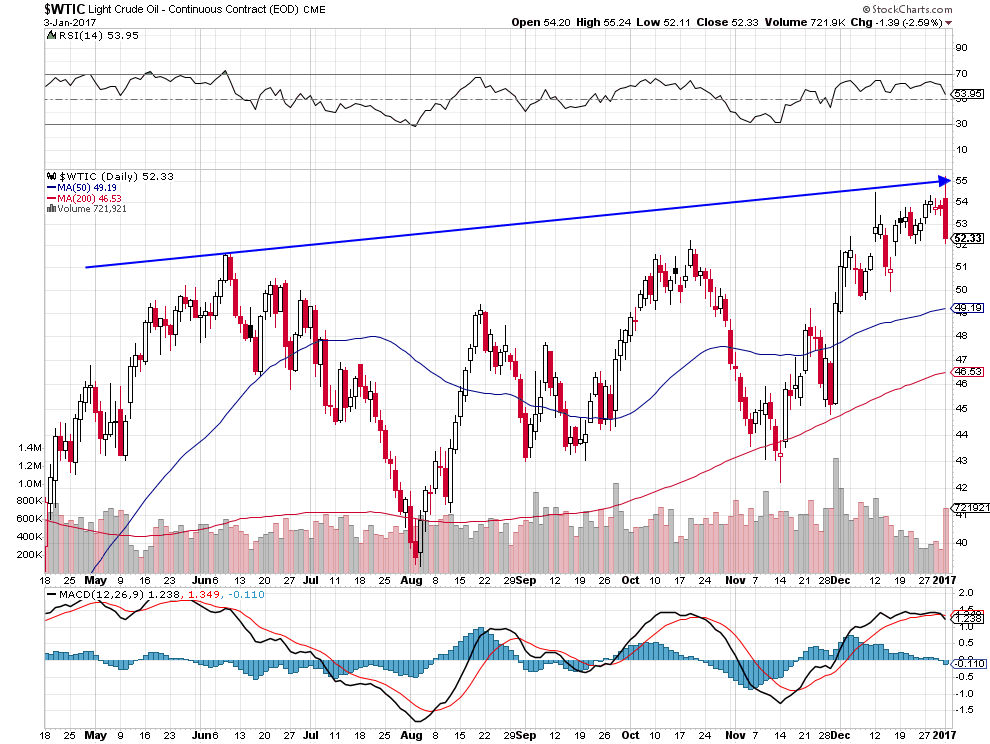

Nous ne pensons pas non plus quele prix du pétrole ira beaucoup plus haut que 55 / 60 USD le baril sur le WTIC en 2017 (un prix qui convient à presque tout le monde), avec un risque de rechute temporaire vers 40 en cours d’année si les producteurs US sur-produisent à nouveau avant de se reprendre en fin d’année, pas plus que ceux des principales matières premières monteront vraiment.

Entre autres raisons du fait de la chute de la croissance en Chine, leur principal consommateur, qui va être placée dans une position difficile par l’administration Trump et même par les Européens au regard du commerce international, étant donné qu’elle ne pourra pas plus longtemps s’exonérer des règles du « fair trade » d’autant que le « free trade » (libre-échange) est en recul avec l’accélération de la démondialisation. Trump ne tolérera pas de la Chine ce qu’Obama a accepté d’elle!

Cette fois-ci, les Américains vont enfin se confronter à la Chine:

–

–

Nous ne partageons, enfin, pas le scénario inflationniste de certains analystes, parce que la hausse des taux à moyen et long termes est déflationniste pour les économies qu’elle frappe et que de nombreux défauts interviendront à sa suite.

Il n’y a que les actions, parce qu’offrant des dividendes réguliers (en plus de leur potentiel de gains en capital), qui bénéficieront de la fuite des investisseurs hors des obligations d’Etat, ainsi que cela est déjà bien entamé, parce que la hausse des taux d’intérêt à moyen et long termes tue les placements comme l’or ne rapportant pas de revenu fixe mais coûtant à détenir, surtout si les processus de démonétisation, et donc de confiscation du cash et des métaux précieux, comme en Inde actuellement, se généralisaient.

Nous resterons donc jusqu’à nouvel avis long actions US principalement (SPXL, UDOW, Nasdaq -QLD et TQQQ- et technologiques surtout) et européennes accessoirement (Euro Stoxx 50 et 600) mais sans position sur toutes les autres (japonaises, chinoises, émergentes, etc.), sans positions sur les matières premières ou sur l’or, et plutôt arbitrés sur les monnaies.

–

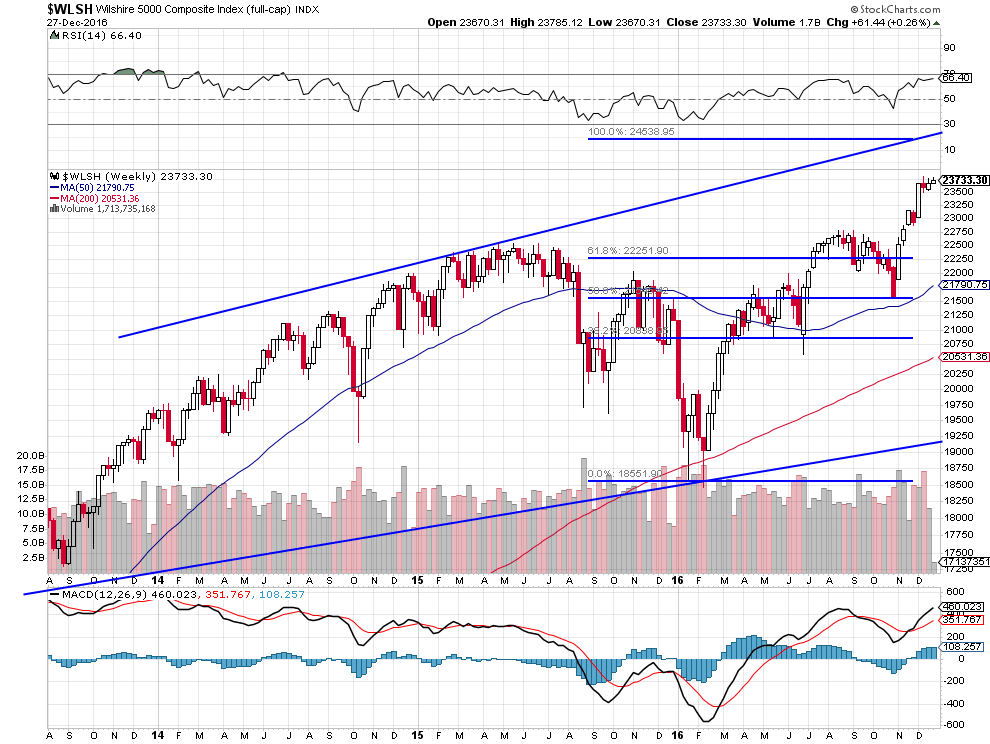

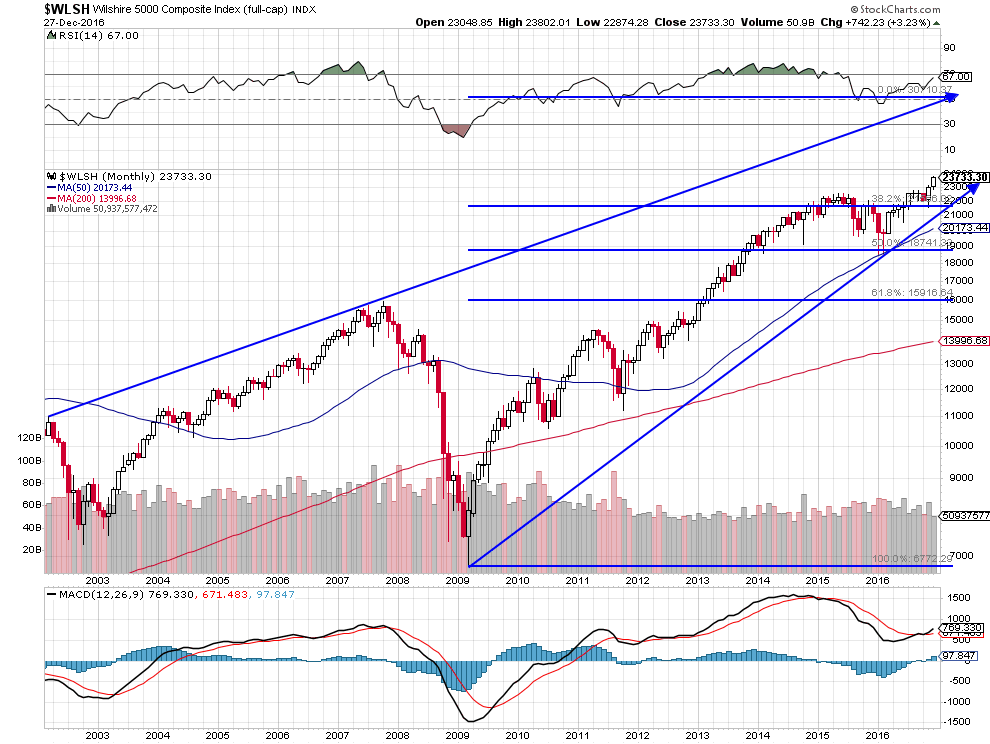

Objectif Wilshire 5000: 24530 pour 2017 et même 30710 plus tard

–

–

–

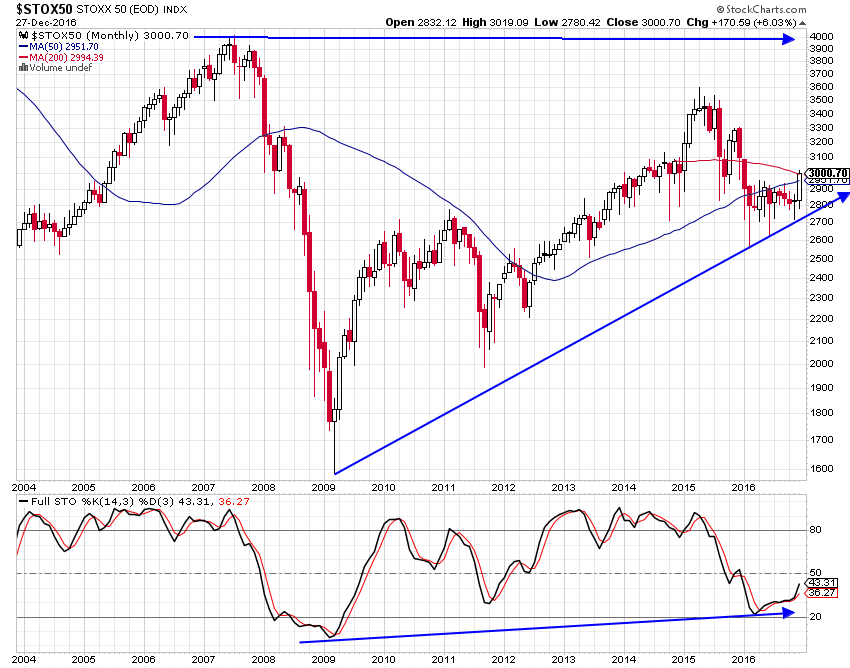

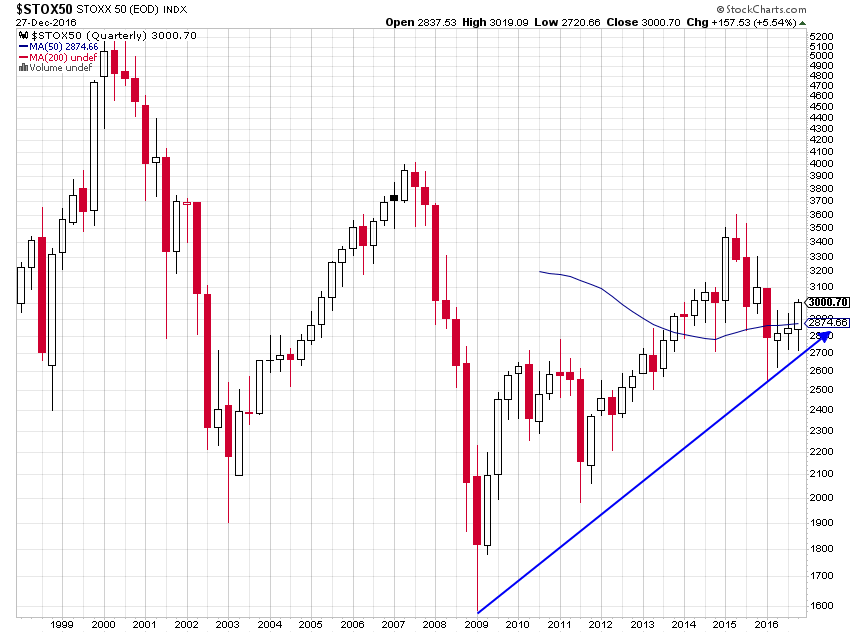

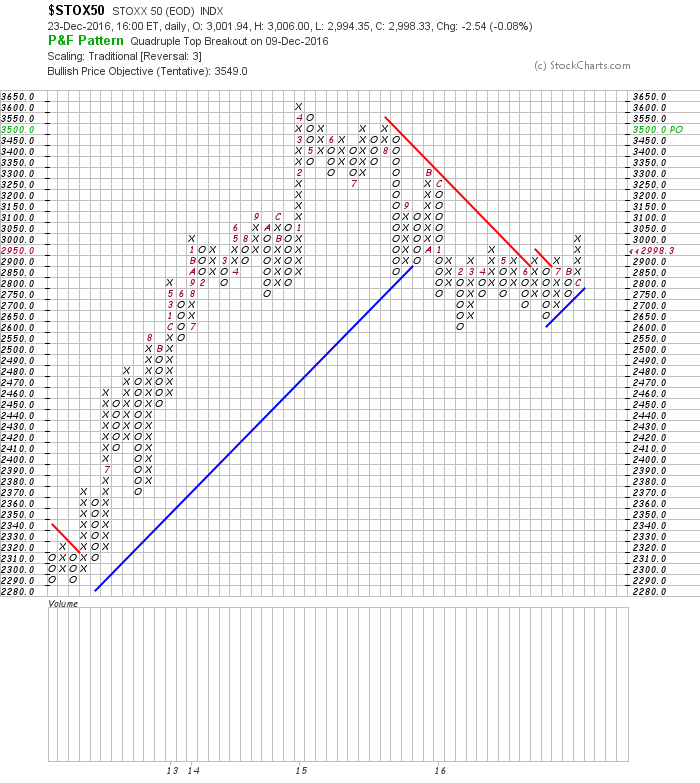

objectif Euro Stoxx 50. 4000 pour 2017 voire même 5200 plus tard

–

–

–

A noter que l’euro, le yen et l’or remontent un peu en ce moment, comme prévu, par suite de divers ajustements de fin d’année habituels, mais qu’ils n’ont pas donné de signaux de changement de leurs tendances encore baissières.

Très fort support sur l’euro/dollar US vers 1,0350

–

–

Excellente année 2017 à tous qui s’annonce prometteuse pour les actions US et européennes…

–

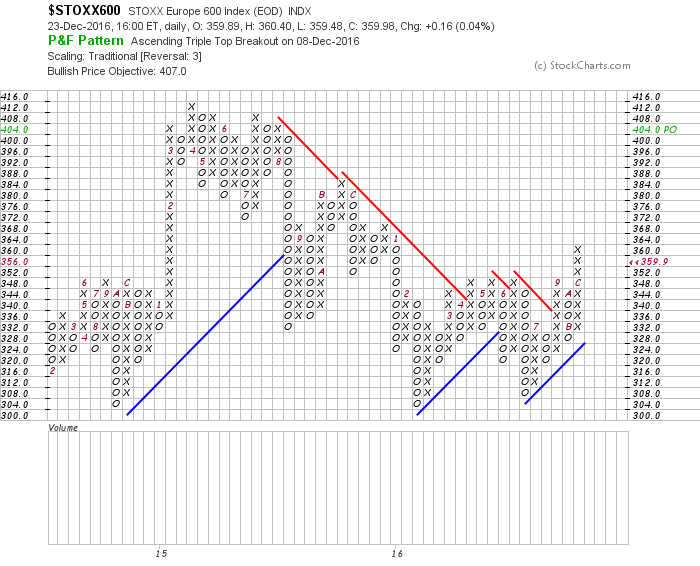

23déc.

Joyeuses fêtes de Noël à tous

–

Christmas Wish List… Aux USA, des enfants demandent des actions comme cadeau de Noël…

–

–

Rare formation haussière sur le S&P500:

« With today’s higher high, this unprecedented Triple Inside Day goes into the higher resolution category. Does that guarantee further gains? Absolutely not – there are no guarantees. However, the results of the study here do nothing to discredit the theory that the direction of the initial break out of an Inside Day is indicative of the longer-term direction of prices.

Thus, if we have to give an edge, it goes to the bulls…again ».

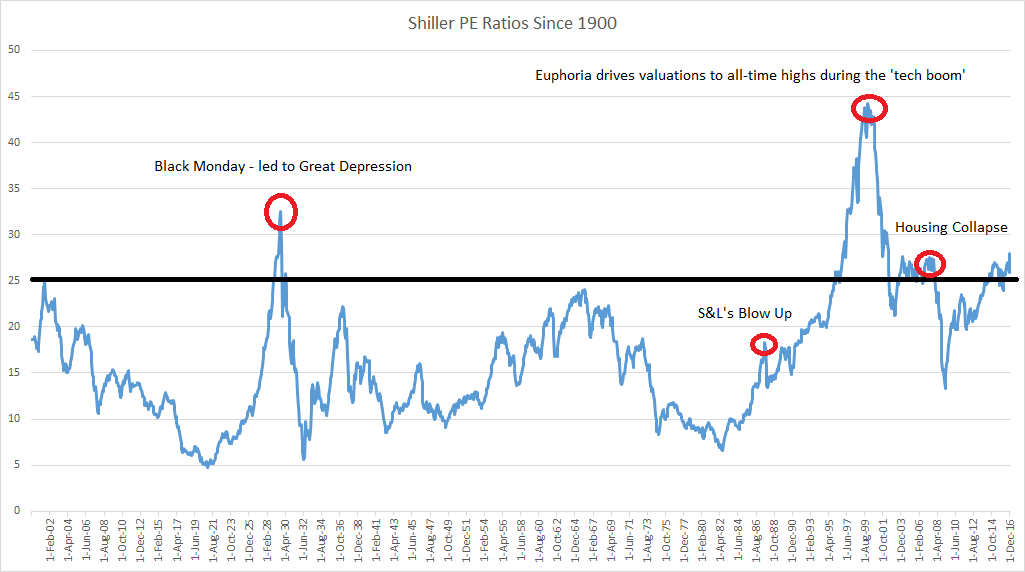

Historiquement, les actions US ne sont pas actuellement sur-évaluées:

–

–

La Fed continue à injecter massivement des liquidités. Elle fera tout pour que les actions US montent au moins jusqu’à inauguration de Trump le 20 janvier 2017 pour ne pas risquer de s’exposer à la vindicte de Trump lui-même et du peuple américain aussi qui la rendraient responsable de sabotage contre le nouveau gouvernement et les intérêts dudit peuple dont les fonds de pension sont investis en actions.

Suite à notre sortie du Dax, nous avons repris les actions européennes (via les Stoxx 50 et Stoxx 600) qui sont globalement orientées à la hausse et en retard par rapport aux actions US:

L’or peut légèrement remonter à très court terme (en liaison avec la correction baissière du USD et la reprise de l’euro/dollar US qui sont en cours) mais devrait ensuite s’écrouler en 2017 et probablement aussi les années suivantes, nous en parlerons dans nos prévisions annuelles 2017 sur l’ensemble des marchés qui seront publiées ici même la semaine prochaine:

A propos de la cassure entre les politiciens européens et leurs peuples:

–

Grave dérapage des dirigeants suisses qui, à nouveau, ne respectent pas les décisions du peuple souverain dont ils se moquent, ce qui signifiera la montrée en puissance de l’UDC de Blocher aux prochaines élections:

Il faut mettre un terme au modèle dépassé de l’Union européenne c’est-à-dire d’Europe passoire du fait de la totale libre-circulation des personnes et d’absence de frontières intérieures et extérieures (Accords de Schengen impraticables) au moment où les migrations massives et le terrorisme ne font que commencer !