Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

05août

La BNS pratique la bonne stratégie et le meilleur modèle de gestion patrimoniale actuellement possible

Obligée d’acheter en masse des devises étrangères (le dollar US surtout et de moins en moins l’euro) pour empêcher l’appréciation du franc suisse considérée comme négative pour l’économie helvétique, la BNS, avec les devises étrangères qu’elle accumule, achète des actions. Et non pas des obligations d’États ou d’entreprises pas plus que de l’or, dont elle se débarrasse le plus possible. Les actions qu’elle achète sont presque toutes des actions US. Et parmi ces actions US, elle achète des actions de haute technologie, internet, de communication et d’information (Apple, Microsoft, Amazon, Facebook, Verizon, Google Alphabet, etc) et des actions de sociétés pétrolières et de l’énergie (Exxon Mobil, Chevron, etc.). Elle n’achète presque pas d’actions des entreprises industrielles ou commerciales traditionnelles qui sont en perte de vitesse dans notre nouveau monde de la société de la communication et de l’information.

Ce que fait la BNS c’est la bonne stratégie et c’est le meilleur modèle de gestion patrimoniale actuellement possible que tout investisseur devrait appliquer pour lui-même (acheter des ETF long actions US -SPXL, UDOW, SOXL et surtout QLD-, c’est bien; mais il faut aussi acheter les actions individuelles US, si la taille du portefeuille est suffisante et que investisseur n’est pas tétanisé par la prise calculée de risque, ne serait-ce que pour percevoir des dividendes).

–

–

Alors que, bêtement, la grande majorité des investisseurs et des gestionnaires d’actifs est short actions US, long obligations d’Etat ou d’entreprises, voire long or (un actif anachronique à détenir par temps de déflation qui n’est temporairement remonté que parce le dollar US/yen japonais a chuté). Ce qui constitue à notre avis le mauvais modèle de gestion.

Parce que les actions US (et accessoirement russes et canadiennes) sont entrées début 2016 dans un grand bull market structurel, alimenté par l’innovation technologique, le développement des techniques et moyens de communication, la reprise du prix du pétrole et de certaines matières premières industrielles qui avaient alors atteint un extrême à la baisse en liaison avec la crainte de krach boursier et monétaire chinois.

Parce que la Federal Reserve US et la BNS, venue à la rescousse de son homologue US, rejointes cette semaine par la Banque d’Angleterre, agissent de façon concertée pour faire monter le marché d’actions US dans la perspective de l’élection présidentielle US lors de laquelle elles veulent faire gagner la candidate de l’Establishment Hillary Clinton, supposée garantir le libre-échange contre Donald Trump le protectionniste; les deux autres banques centrales importantes (BCE et Banque du Japon), craignant des krachs obligataires en Europe et au Japon, agissant quant à elles pour faire monter leurs obligations d’États ou d’entreprises. Quant aux banques centrales de Chine et de Russie, elles sont d’abord mobilisées par la survie de leurs économies et de leurs systèmes bancaires domestiques comme pour éviter la chute de leurs monnaies nationales, d’où leurs achats d’or qui leur semblent (à tort à notre avis) protéger lesdites monnaies. Il y aurait donc une certaine division du travail entre banques centrales.

La BNS est la plus prudente et la plus agile de toutes les banques centrales, si elle a cessé l’achat d’or et qu’elle l’a remplacé par l’achat d’actions US, c’est que cela lui parait plus rentable et moins risqué, faites en de même. Il n’y a pas de risque de baisse notable des actions US avant l’élection du 8 novembre 2016. Il n’y aura pas de hausse du taux directeur de la Fed avant décembre 2016.

–

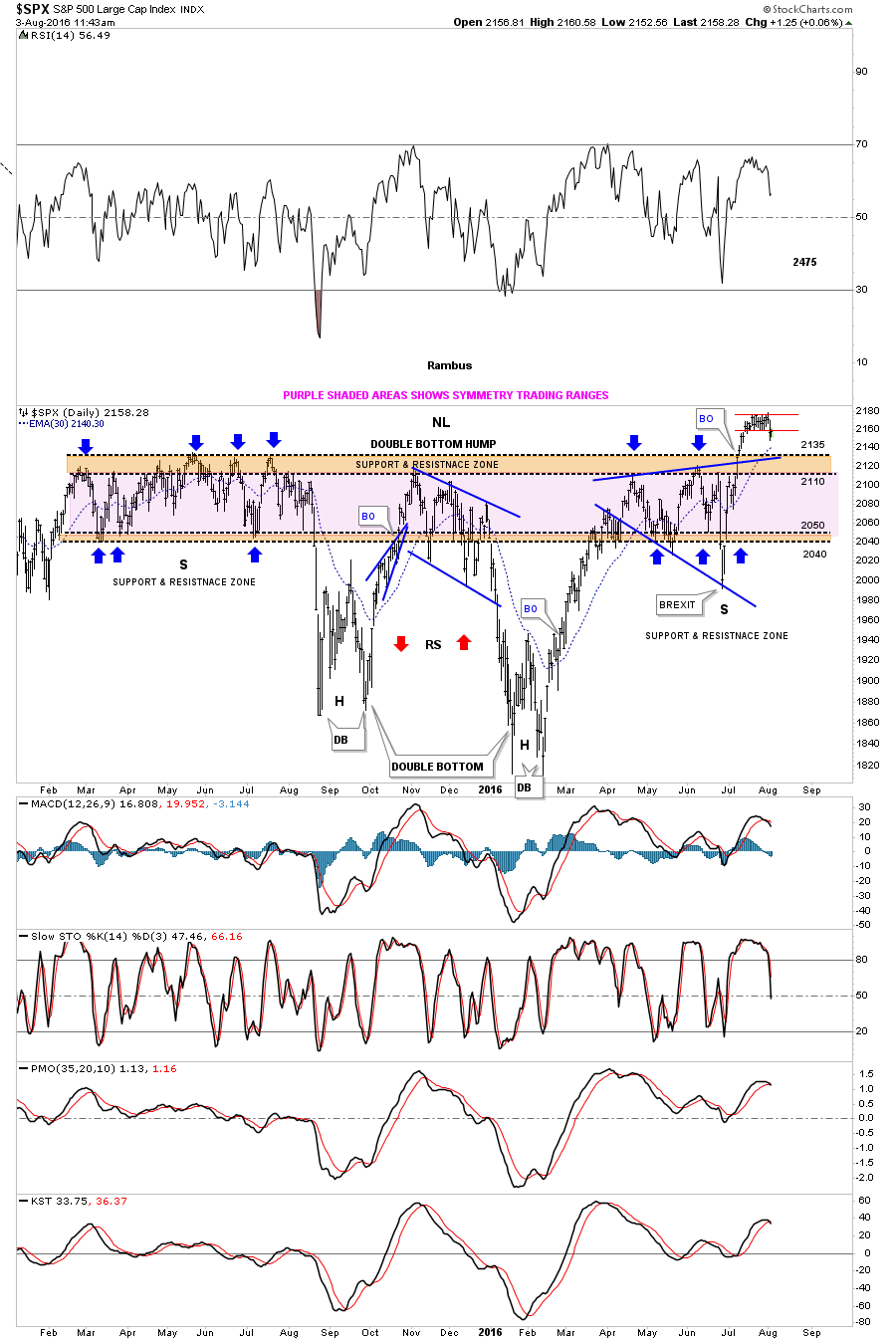

GRAPHIQUES HAUSSIERS de Rambus publiés ce jour:

–

–

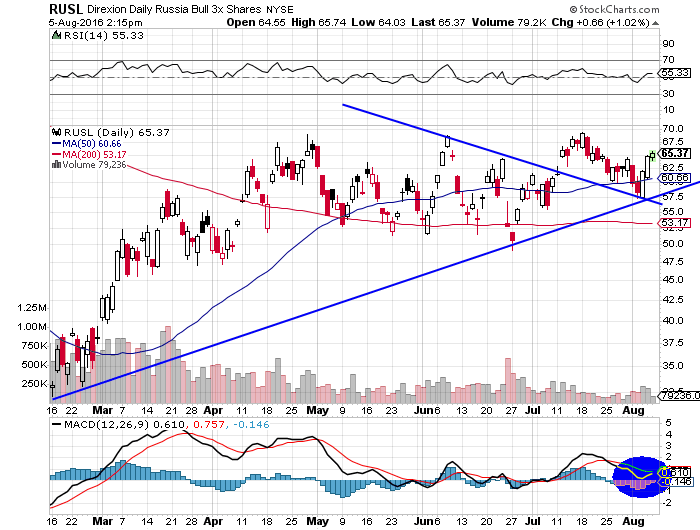

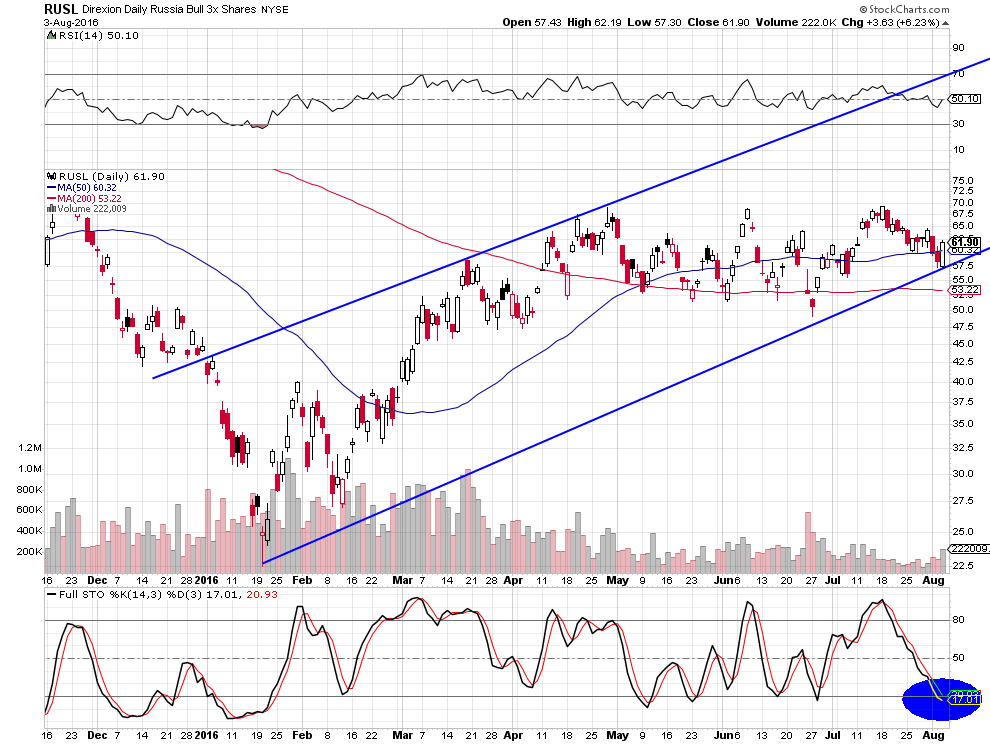

En plus des actions US, et accessoirement des actions russes, Rambus est haussier sur le pétrole et sur les actions canadiennes (tous les deux très bon marché):

–

–

–

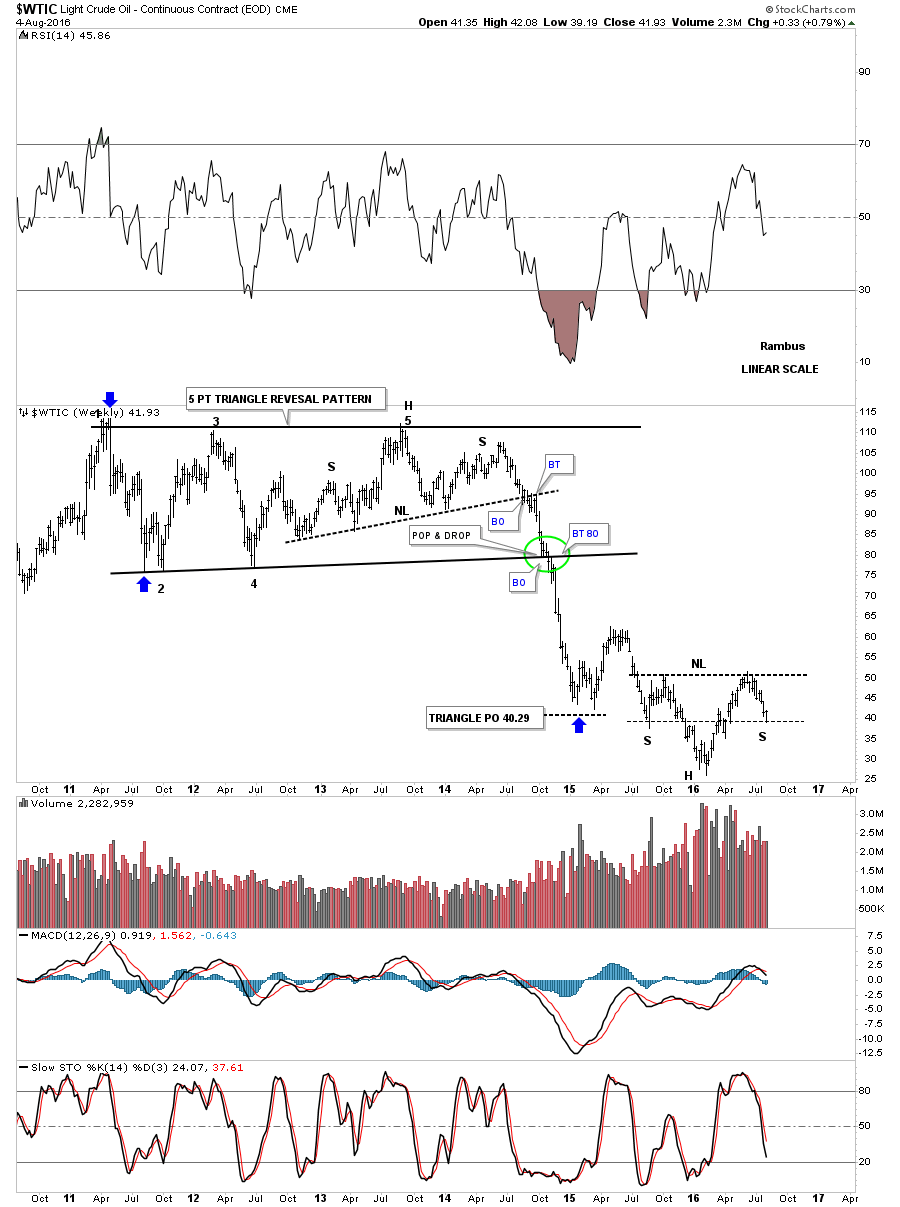

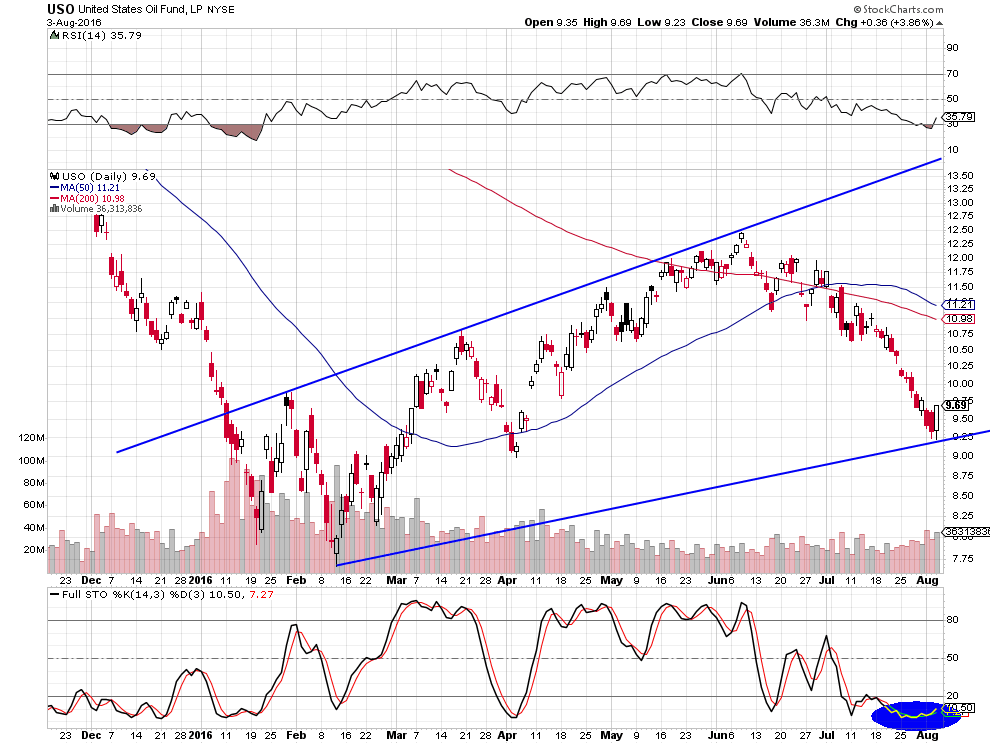

Le pétrole est proche de son plus bas, les actions des sociétés pétrolières sont sous-évaluées:

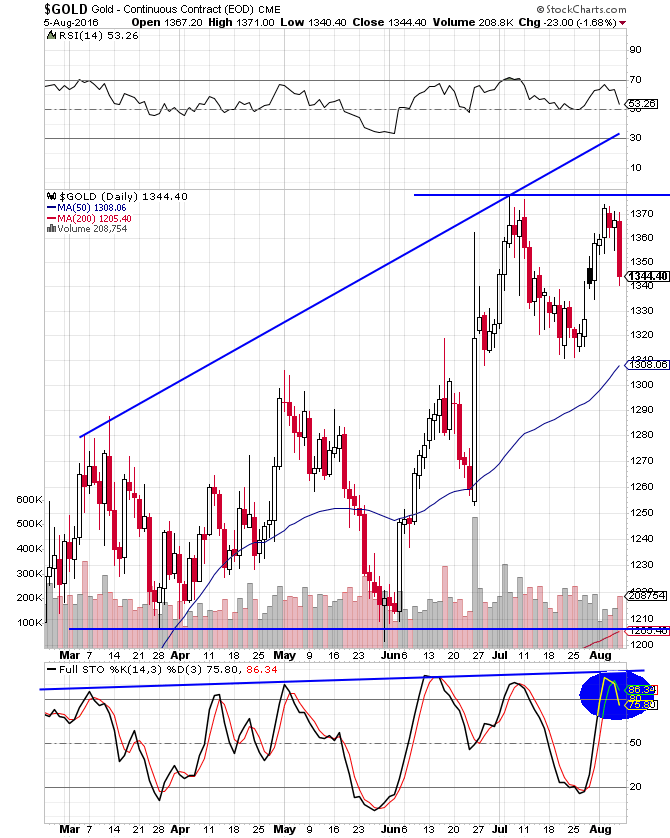

Or et obligations d’Etat, les actifs anti-actions, baissent enfin ensemble :

–

–

–

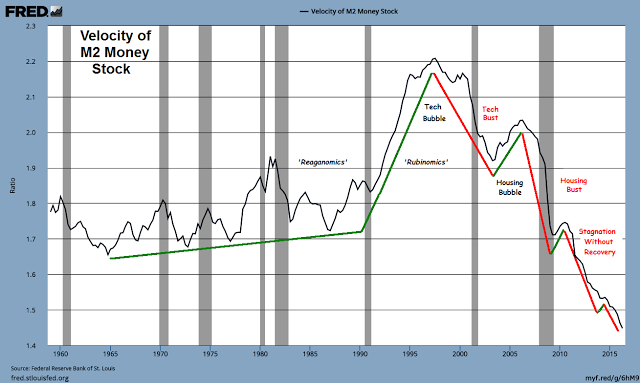

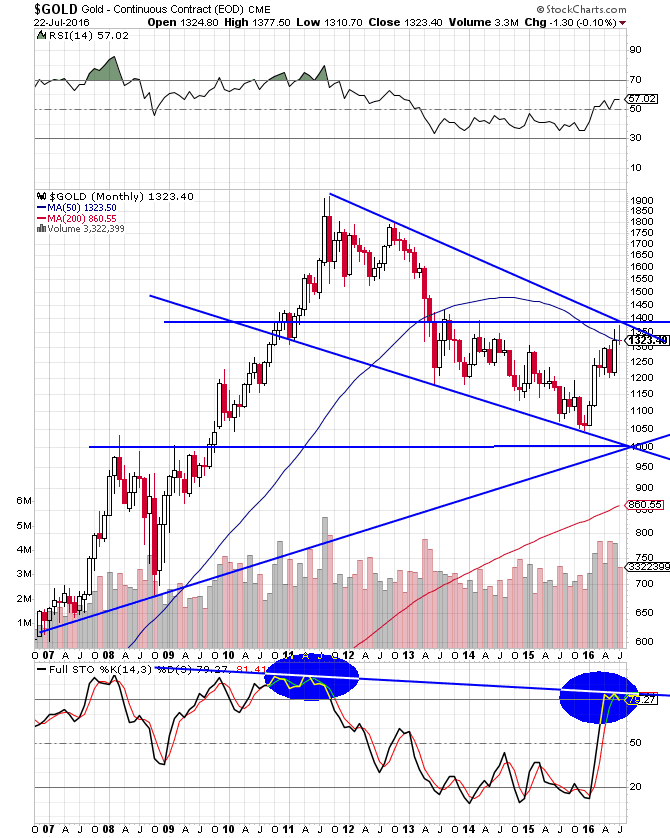

La chute persistante de la vitesse de circulation de la monnaie, montrant qu’il n’y a pas d’inflation au niveau de l’économie réelle, ne devrait pas inciter à acheter l’or et l’argent-métal qui selon nous finirons par chuter violemment avant l’élection US du 8 novembre 2016:

PS: Pour ce qui nous concerne, nous reprendrons celles des positions sur les ETF long actions US que nous avons allégées le 2 août 2016 lorsque le S&P500 a atteint à 2170, si le S&P500 confirme lundi 8 août 2106 sa hausse de ce vendredi 5 aout 2016 ou bien les prochains jours s’il corrige progressivement vers 2160. Sauf événement exceptionnel, nous ne toucherons à aucune autre de nos positions longues que nous conserverons au moins jusqu’à la fin août 2016.

–

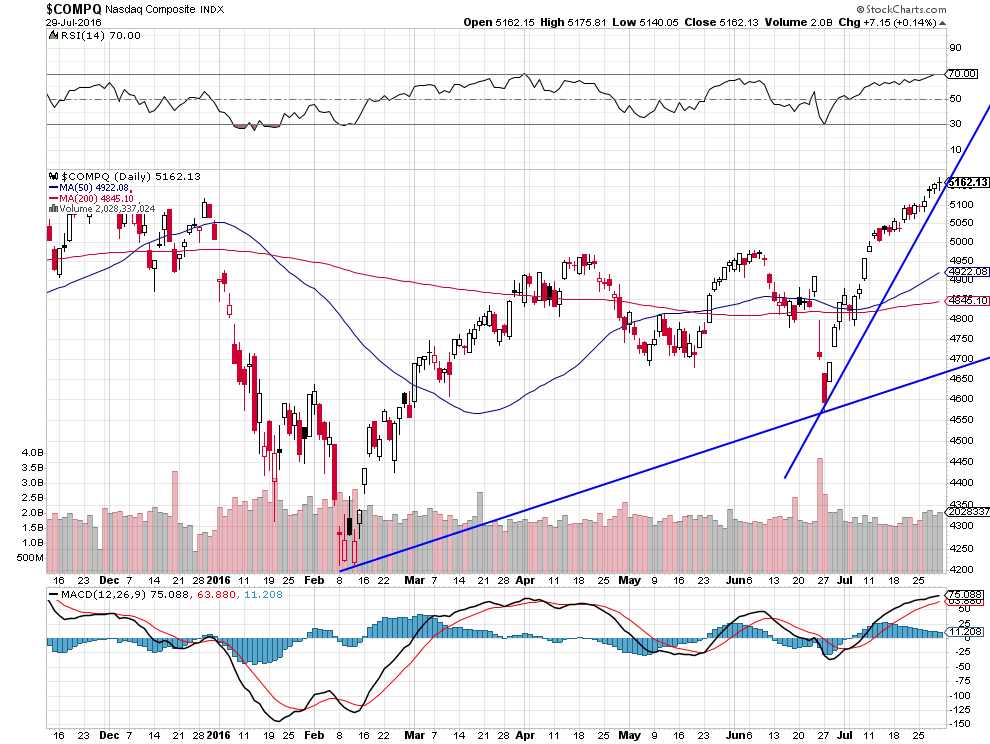

Cassure à la hausse des 2178:

–

–

–

04août

Consolidation haussière sur les actions US, reprise du pétrole et des actions russes

Rambus reste haussier sur les actions US qui consolident au dessus de leur niveau de cassure à la hausse

–

–

–

La fluctuation d’hier:

–

–

La BNS est l’un des principaux acheteurs d’actions US:

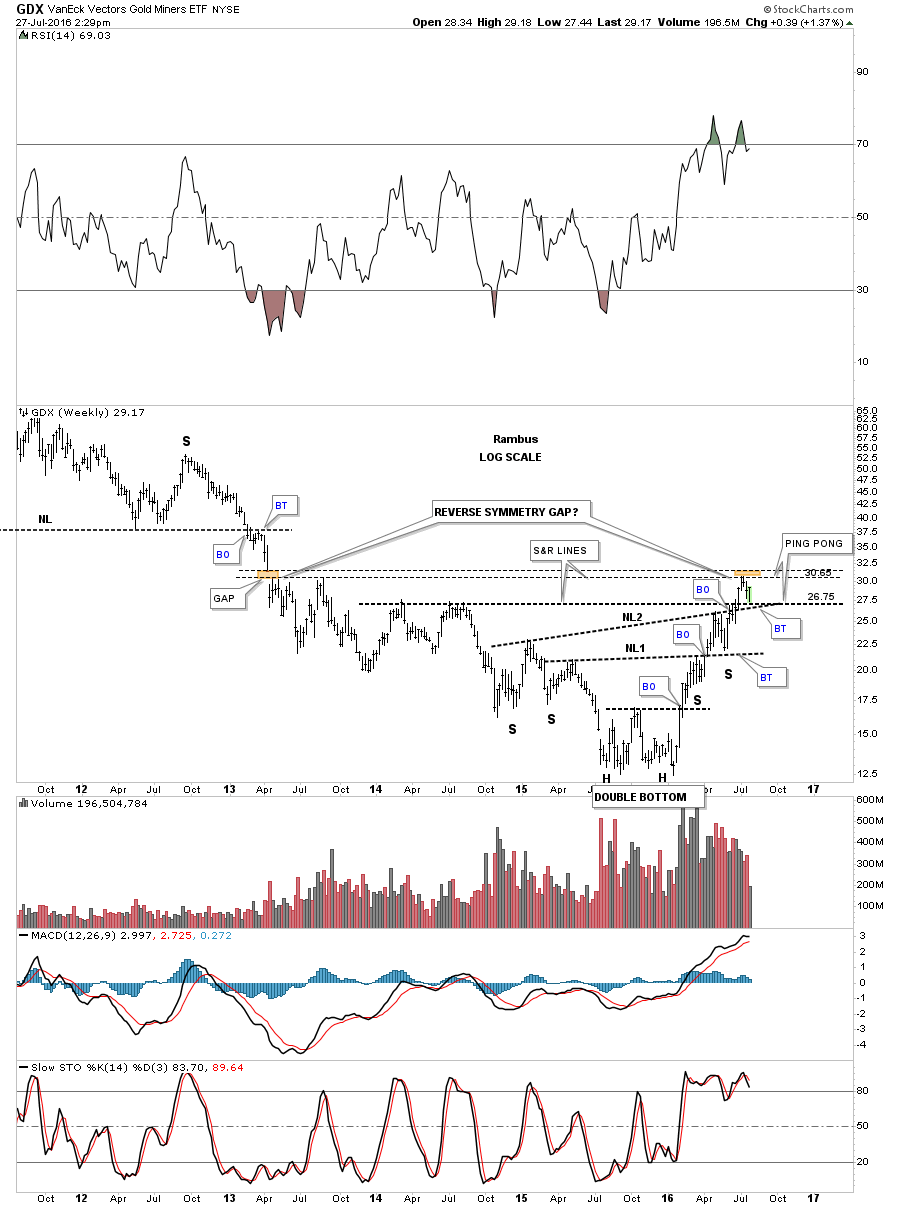

Nous restons circonspects et sans engagement sur l’or et l’argent-métal parce que les graphiques indiquent que leurs résistances n’ont toujours pas été franchies à la hausse, de telle sorte que leurs reprises de cette année ne sont pour le moment que des « bear market rallies » et non pas le début de bull markets.

–

–

–

C’est le chaos monétaire organisé, ou plutôt subi par les banques centrales, dont la gestion de leurs monnaies est incohérente, en particulier la forte hausse sans aucune justification fondamentale du yen japonais, qui a fait remonter les prix des deux métaux précieux. Mais dans un univers déflationniste, avec les taux d’intérêt à moyen et long termes dont la baisse très exagérée peut à tout moment se transformer en forte reprise des dits taux, provoquant ainsi un krach obligataire, surtout au Japon et en Europe, il y a lieu à notre avis d’acheter les actions US (parce que ce sont les sociétés US qui sont les derniers « profit centers » à produire de la richesse effective) et non pas les métaux précieux et évidemment pas les obligations d’État.

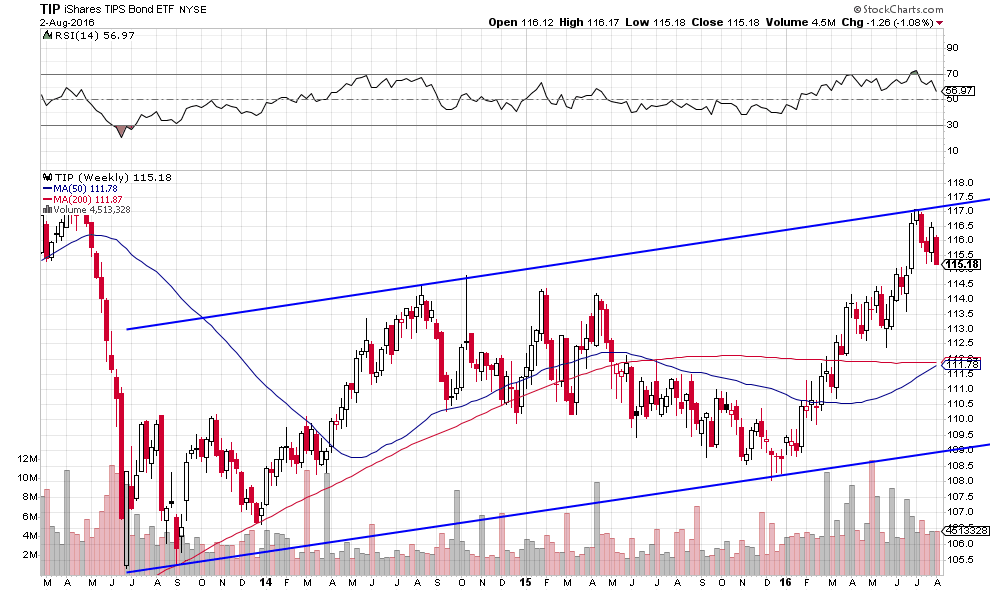

A noter que les obligations TIPS américaines (supposées constituer l’indicateur avancé de l’inflation et que l’on achète lorsque l’on craint ladite inflation) rechutent, ce qui signifie que l’économie mondiale est toujours dans la Grande Stagnation Séculaire déflationniste dont les banques centrales ont été impuissantes à la faire sortir.

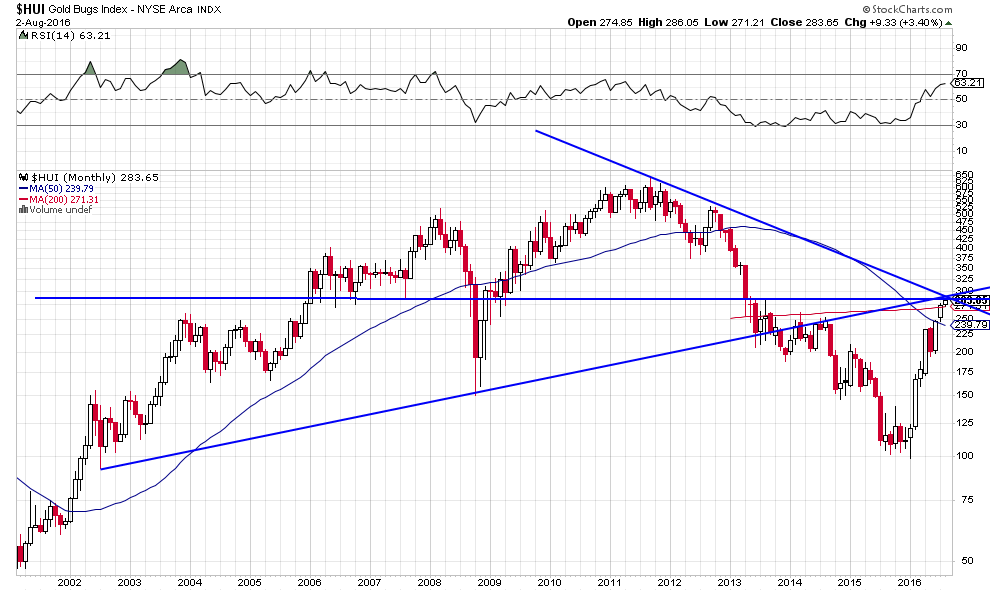

Les actions des sociétés minières sont dans la même situation que les deux métaux précieux, l’indice HUI se trouvant sur une résistance majeure qui n’a pas été franchie:

–

–

A noter que le Bitcoin, un ersatz des métaux précieux, dont il faut rester à l’écart parce que ce n’est qu’une pure escroquerie, s’effondre…

Ajustements des portefeuilles et prise partielle de bénéfices

Avec des taux d’intérêt voisins de zéro ou négatifs, il n’y a plus de marge notable de hausse des obligations d’Etat; avec le dollar US qui a entamé un mouvement de baisse probablement d’une certaine ampleur, il est évident que l’économie US, via l’amélioration du commerce extérieur, et que les économies émergentes, via la reprise des prix des matières premières (pétrole et certaines matières premières industrielles montant quand le USD baisse), vont retrouver un potentiel de croissance qui devrait se traduire par la hausse de leurs marchés d’actions; alors que le Japon et l’Europe continentale, enfermés dans la sur-évaluation monétaire retrouvée, dans la sous-consommation et généralement le chômage de masse, vont voir leurs économies se dégrader plus encore, ce qui devrait se traduire par la stagnation ou la baisse de leurs marchés d’actions. Et n’améliorera pas la grande fragilité de leur secteur bancaire (raison pour laquelle il est bien plus sûr de détenir ses avoirs dans une banque en Suisse -ce qui est tout à fait légal à la condition d’être déclaré- que dans l’UE).

Nonobstant le fait que l’Union européenne est un chaos permanent, gérée par des dirigeants pitoyables qui finira par être submergée par l’immigration et l’islamisme, c’est-à-dire le terrorisme, qu’elle ne fait qu’encourager en particulier en raison de sa participation aux guerres américaines, de sa soumission au multiculturalisme et de sa complaisance à l’égard de la Turquie du dictateur islamiste Erdogan. Les dirigeants européens, au lieu de se voiler la face, devraient prendre acte de l’échec de leur construction multinationale autour du Super-État européen, la liquider et reconstruire une Europe des États-nations, sinon tout cela ira de mal en pis. Les livres d’histoire retiendront que c’est Angela Merkel, manœuvrée par le lobby des multinationales allemandes avides d’employés bon marché, et par Erdogan, qui a définitivement tué l’UE en l’ouvrant à l’immigration massive inassimilable…

–

–

Erdogan-Merkel: Puppet Strings

–

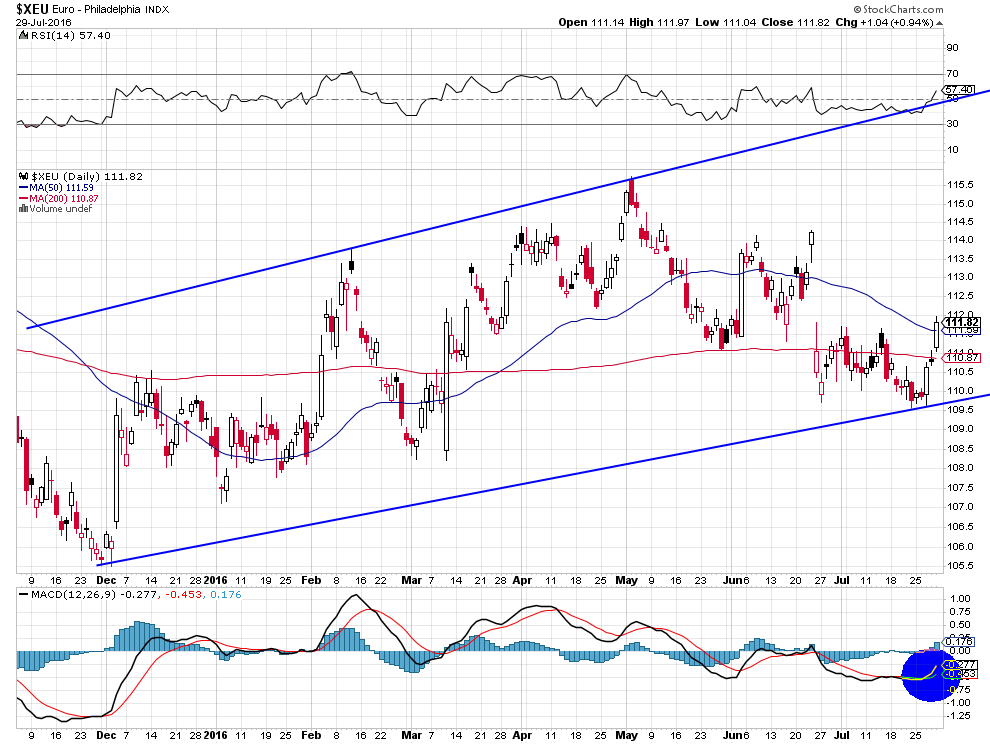

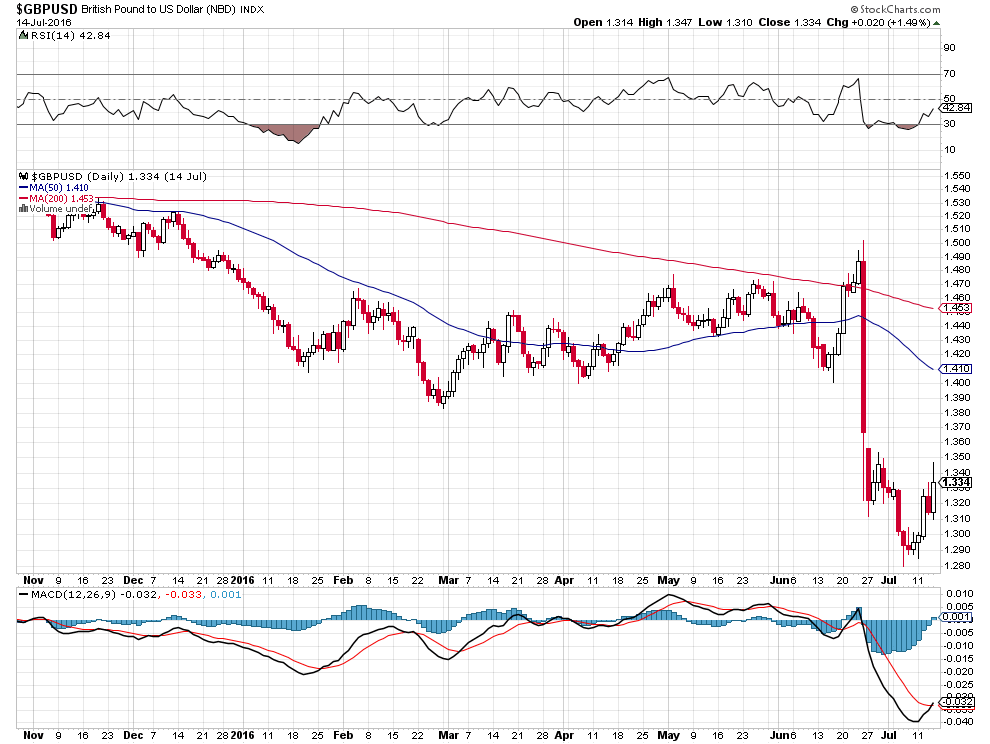

Morgan Stanley est baissier sur le dollar US, ce qui est haussier pour l’euro (à noter, comme le montre la forte hausse du yen japonais depuis le début 2016, qu’une monnaie peut puissamment monter même avec des fondamentaux économiques pourris ce qui est aussi le cas de l’euro):

Il faut, à notre avis, rester, principalement, long les actions US via les trois ETF ad hoc (SPXL, UDOW, QLD) et aussi les FANG (Facebook, Amazon, Netflix, Google) + Apple, le secteur technologique étant toujours prometteur;

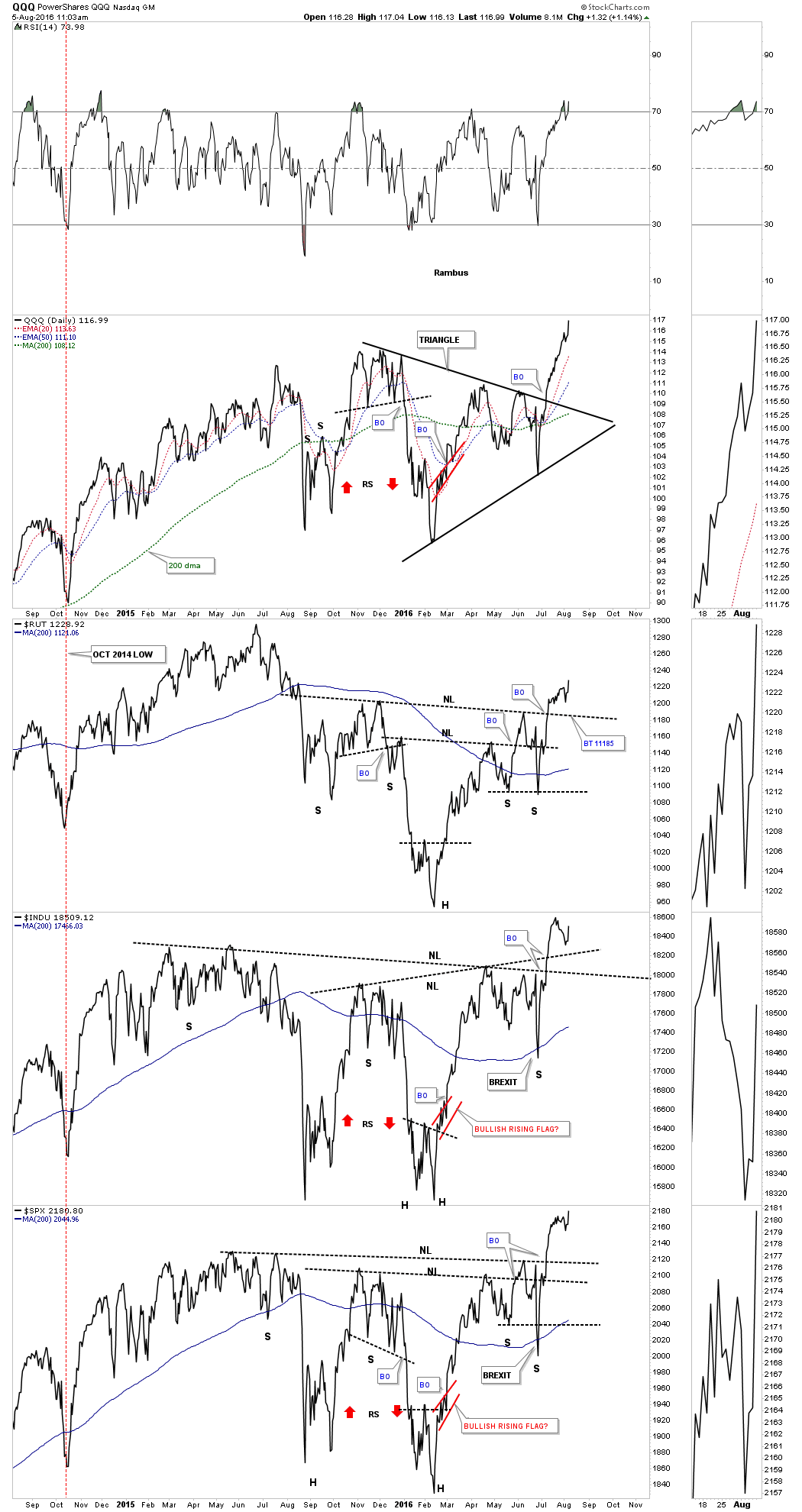

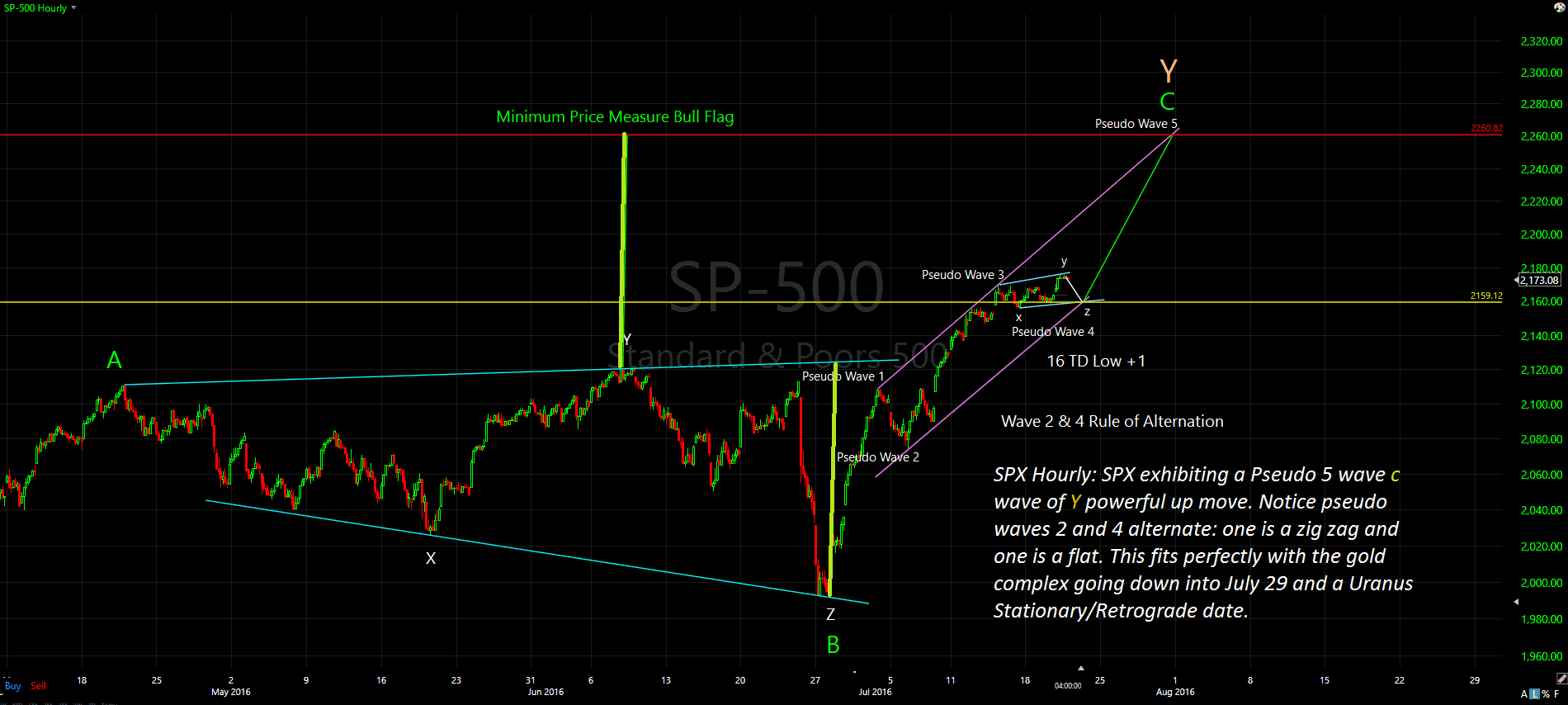

Graphique et commentaire parus sur Rambus Forum: objectif 2344 sur le S&P500, ce qui parait pour le moment un peu optimiste notre objectif restant 2260.

–

–

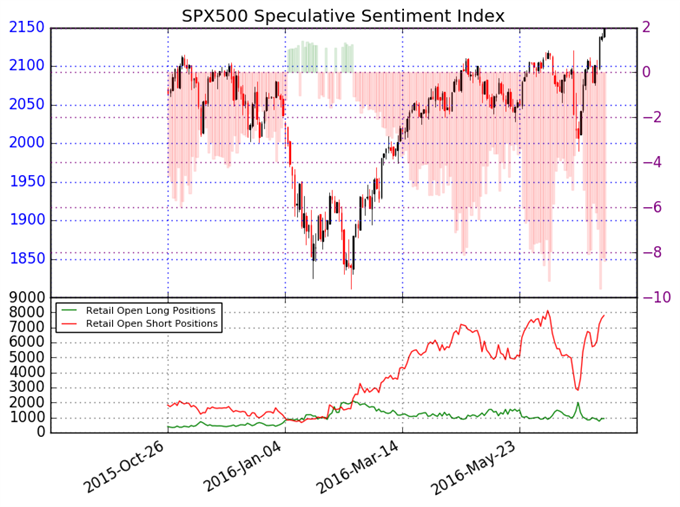

DaiyFx remarque que les positions shorts sont à leur record absolu sur le S&P500, ce qui est ahurissant étant donné que cet indice boursier est en hausse régulière et vient de casser son sommet historique. De telle sorte que le short covering n’étant toujours pas intervenu, le potentiel de hausse du S&P500 et des autres indices boursiers US reste intact et massif.

–

« Retail CFD traders recently hit a record net-short position in the SPX500, which tracks the fair value of the US S&P 500, and a contrarian view of crowd sentiment warns further gains remain likely. Indeed, our data shows there were a remarkable 10.2 retail short positions in SPX500 for every 1 long—a whopping 91 percent of all open positions were short. This eclipsed the previous record set just one month ago as the index traded to fresh yearly lows ».

Cette année les pertes de la plupart des fonds de pension, d’épargne collective et de retraite, sans compter celles des hedge funds, ont été abyssales parce qu’ils s’obstinent à investir dans les obligations d’Etat et dans les actions européennes ou japonaises au lieu d’acheter les actions US:

Toutefois, le S&P500 ne semblant pas en mesure de casser rapidement à la hausse les 2178, nous avons pris ce jour 2 août 2016 les profits sur la moité seulement des SPXL et des UDOW lorsque le S&P500 a payé 2170 (nos gains récents étant de l’ordre de 15 à 20% du capital investi dans ces actifs), mais gardons les QLD et les actions individuelles que nous avons en portefeuilles, pour tenter de reprendre les SPXL et les UDOW plus bas à l’occasion d’une correction (vers 2125?) ou en cas d’une nette cassure des 2178.

–

–

Deuxièmement:

Et, accessoirement, pour une partie marginale des portefeuilles (10%), long les actions de certains pays « émergents » producteurs de pétrole ou de matières premières industrielles ayant en outre un marché domestique de consommateurs suffisamment puissant pour soutenir leur demande intérieure (comme la Russie et le Canada via les ETF ad hoc);

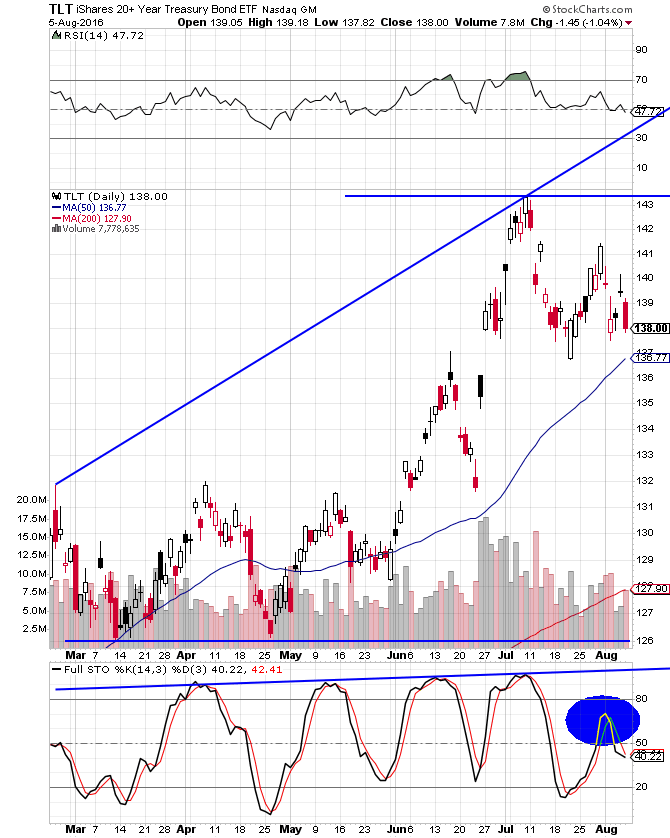

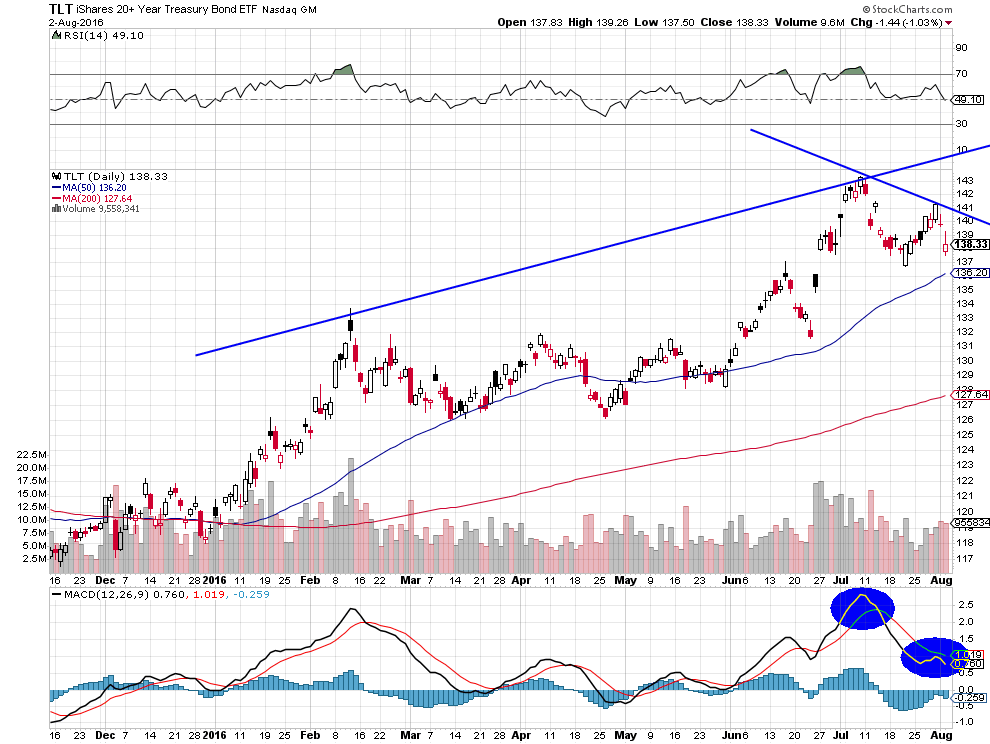

C’est tout, pas d’autres marchés d’actions, nulle part ailleurs, ni évidemment d’obligations d’Etat, le TLT restant en cours de retournement baissier;

–

–

Les obligations d’Etat US et partout ailleurs chutent, ce ne sont donc plus des actifs refuges:

En outre, directement, long pétrole (position que nous avons le 1er aout 2016 légèrement renforcée vers 40 le baril) via l’USO sur lequel nous avons maintenant un engagement à hauteur de 8% de nos portefeuilles. Notre stratégie sur le pétrole c’est l’achat en échelle de baisse.

Tous les dollars US utilisés pour l’achat des instruments précités doivent être arbitrés (via l’achat de l’ULE et du UDN) et le cash non utilisé conservé dans d’autres monnaies que le dollar US (comme l’euro, son clone le franc suisse ou le dollar australien, selon le lieu ou vivent les investisseurs et la monnaie qu’ils utilisent le plus).

–

Pour le moment, nous restons à l’écart de l’or, de l’argent-métal et des actions des sociétés minières parce que trop dépendants du yen japonais, dont il n’est pas évident de savoir s’il va à court terme aller beaucoup plus bas ou remonter, ces actifs étant au surplus intrinsèquement incertains et volatiles, trop soumis à l’irrationalité des investisseurs particulièrement marquée dans ce secteur.

Personne ne parvient à expliquer pourquoi une monnaie frappée de taux négatifs, prenant place dans une économie moribonde en déflation depuis 15 ans, émise en quantité astronomique via des Quantitative Easings massifs, par l’État le plus endetté au monde, comme le yen japonais monte, alors qu’il devrait s’écrouler!

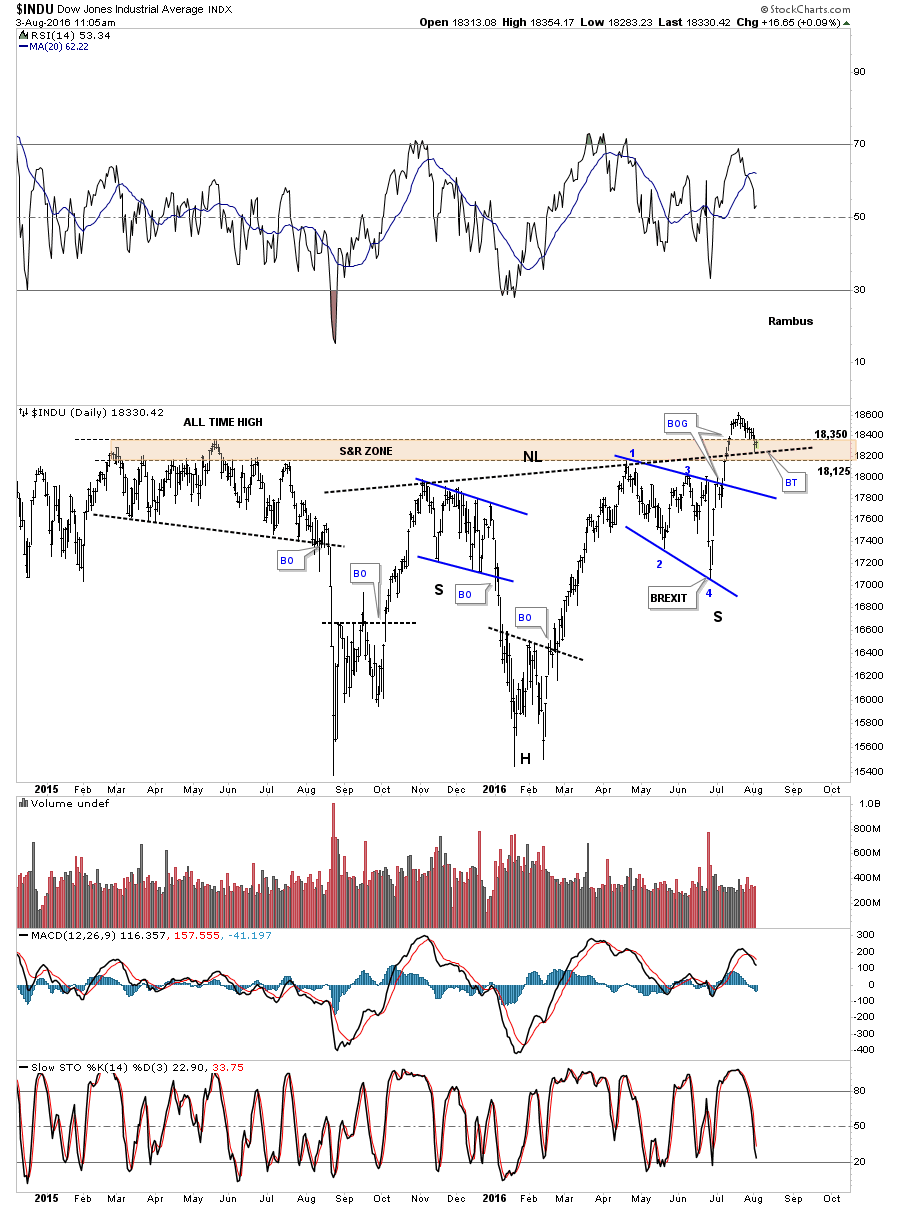

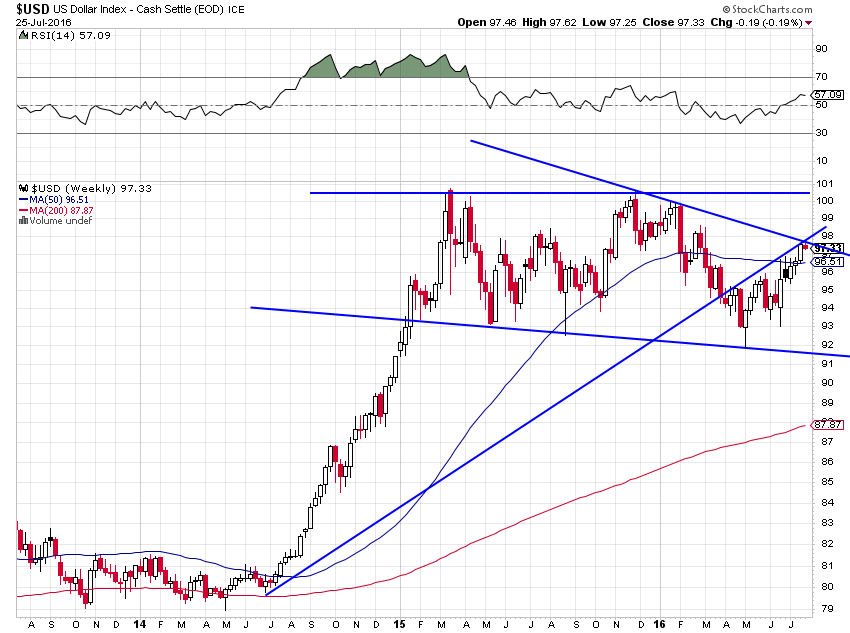

Comme prévu, en juillet 2016, les actions US ont globalement dépassé leurs niveaux historiques records et le US Dollar Index a commencé à baisser, les deux mouvements étant cohérents l’un avec l’autre

La Federal Reserve, poursuivant sa politique de reflation maximale des actions US et de l’immobilier US en période d’élection présidentielle aux USA, n’a évidement pas relevé son taux directeur et ne le fera pas avant décembre 2016 au plus tôt, pour autant qu’elle décide enfin de normaliser sa politique monétaire (ce qui est absolument nécessaire pour la stabilité à moyen terme des USA, de leurs institutions financières comme de leurs investisseurs/rentiers), l’élection US étant passée et les actions US étant alors probablement à des niveaux stratosphériques.

Ce que veut la Fed c’est faire monter les actions US le plus possible jusqu’à l’élection (ce qu’elle obtient via des swaps de liquidés), pour faire gagner Hillary Clinton la candidate de l’Establishment et faire perdre Donald Trump qui, s’il était élu, mettrait à la porte ses dirigeants actuels (Yellen en premier) et réformerait en profondeur la banque centrale, comme pour montrer que tout va bien (ce qui est faux pour les classes pauvres et moyennes mais vrai pour les ultra favorisés) grâce au « génie Obama » dont Clinton poursuivra la politique et à la Fed elle-même dont les « dirigeants éclairés » ont su si bien gérer l’économie US… Elle veut aussi affaiblir le dollar US sur-évalué qui pèse négativement sur les résultats des entreprises exportatrices US, raison pour laquelle notre position dollar US en instruments de marché (actions, ETF, etc.) est arbitrée.

Partout la croissance économique reste faible… 1,2% aux USA et 0,3% en zone euro au 2éme trimestre 2016

A noter que cette élection présidentielle US de novembre 2016 sera la plus importante depuis longtemps dans la mesure où c’est un choix de société majeur que vont devoir faire les Américains actuellement très désunis qui influera sur le reste du monde pour tout le 21éme siècle…

–

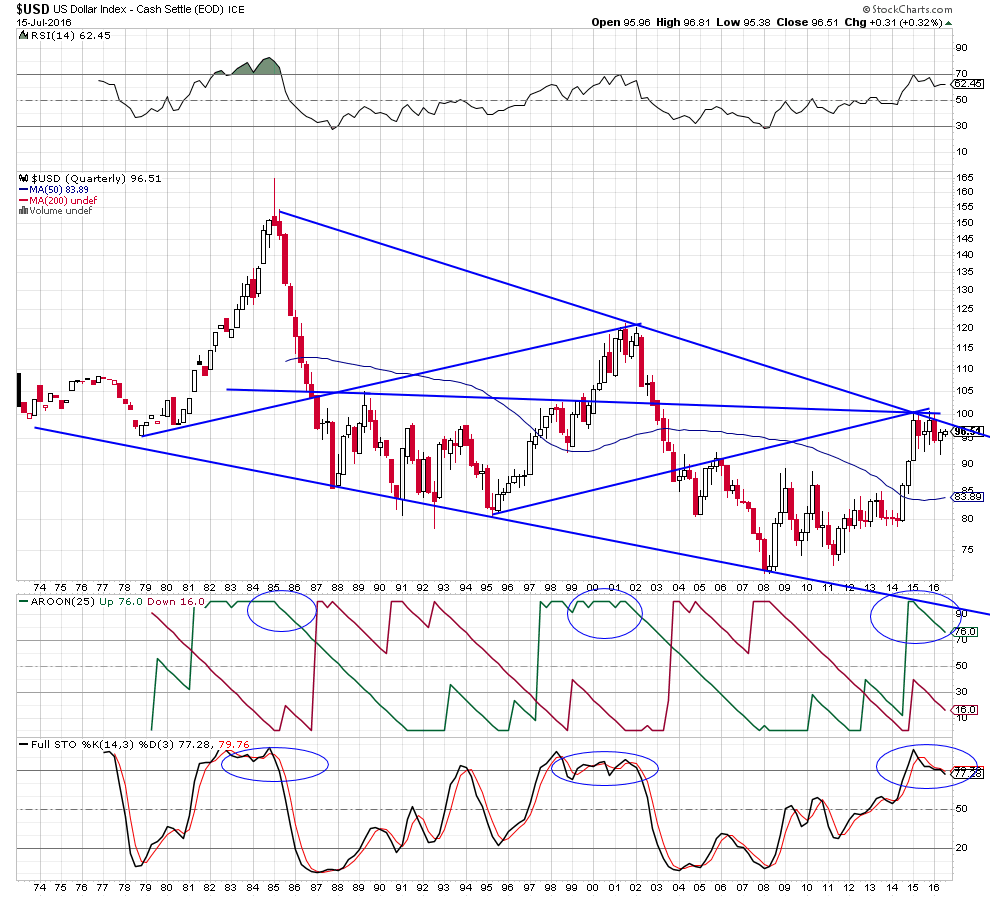

Il en est résulté une baisse du US Dollar Index qui à notre avis devrait se poursuivre progressivement jusqu’au 9 / 10 novembre 2016 et le résultat de l’élection du 8 novembre 2016 connu avec comme objectif vers 84 / 87 ce qui porterait l’euro/dollar US vers 1,20 / 1,22, la baisse du dollar US étant positive pour les actions US, émergentes (russes surtout et sud-américaines aussi) comme pour le pétrole, trois actifs que nous continuerons de traiter à la hausse, d’autant que le scénario d’une déstabilisation majeure en Arabie saoudite et alentours reste crédible. Mais négative pour les actions japonaises et d’Europe continentale, dont nous resterons à l’écart, compte tenu par ailleurs de la situation économique et géopolitique intérieure et extérieure de l’Union européenne à maints égards calamiteuse, attentats islamistes répétés en particulier.

Merkel est atteinte de schizophrénie. Si les États-nations européens continuent d’accepter d’être dirigés par l’Allemagne, ils finiront par s’effondrer…

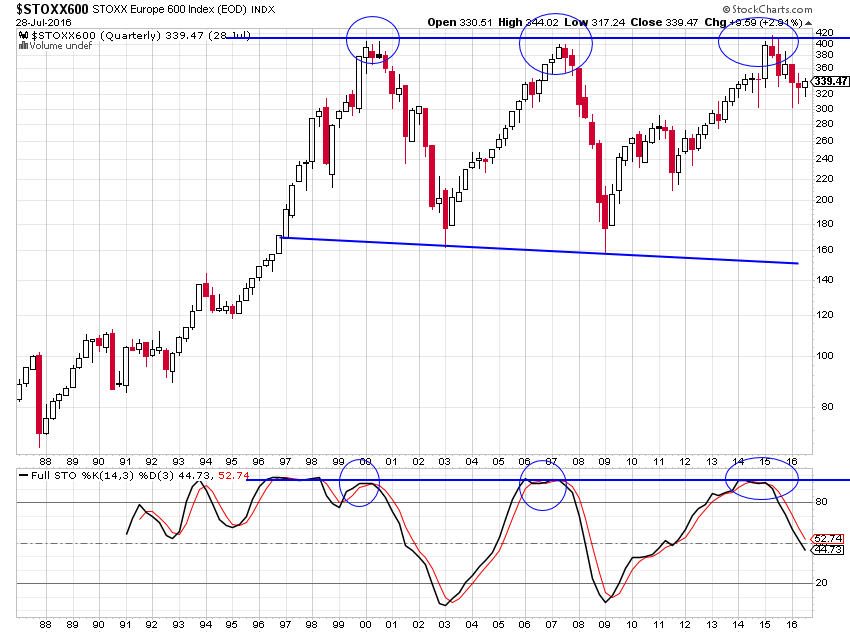

Les actions d’Europe continentale sont à fuir absolument ainsi que nous le conseillons depuis des mois, cet exode des investisseurs bénéficiant aux actions US d’autant qu’ils y placent le produit des Quantitative Easings japonais et européens qui ne vont pas dans les économies japonaises et européennes:

Il y a sur les actions d’Europe continentale un triple top quasi infranchissable…

–

–

–

Il en est résulté aussi une hausse des actions US, le Nasdaq ayant commencé de corriger sa sous-évaluation relative vis-à-vis du Dow Jones Industrials et du S&P500 (suite à la hausse du trio Amazon, Apple, Google que tout investisseur d’une certaine surface financière doit avoir en portefeuille) pendant que le taux d’intérêt à 10 ans US s’est stabilisé et devrait rester jusqu’à l’élection US entre 1,35 et 1,65% avec au final une sortie par le haut, la baisse des obligations d’Etat restant la plus probable, ne serait-ce que du fait de la hausse des actions US et de l’amélioration progressive de l’économie US.

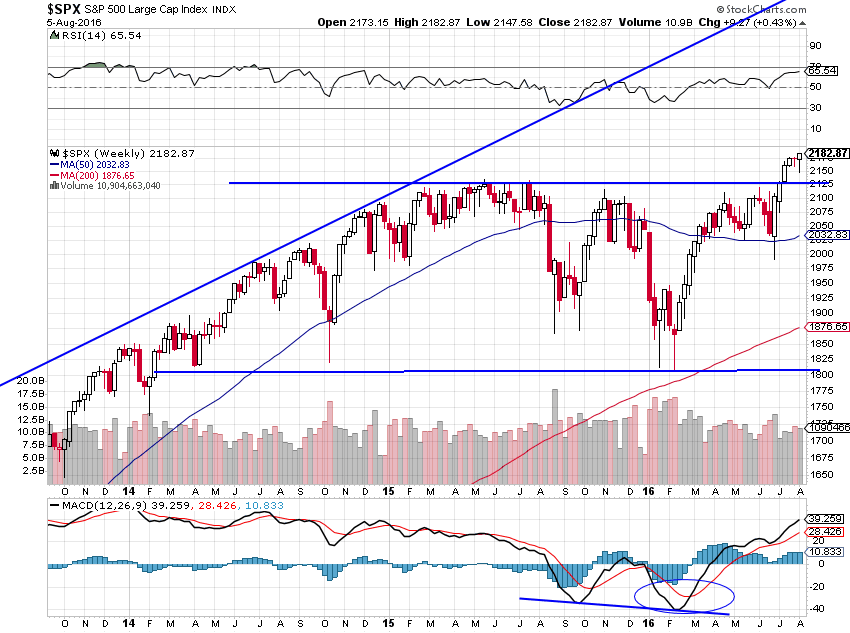

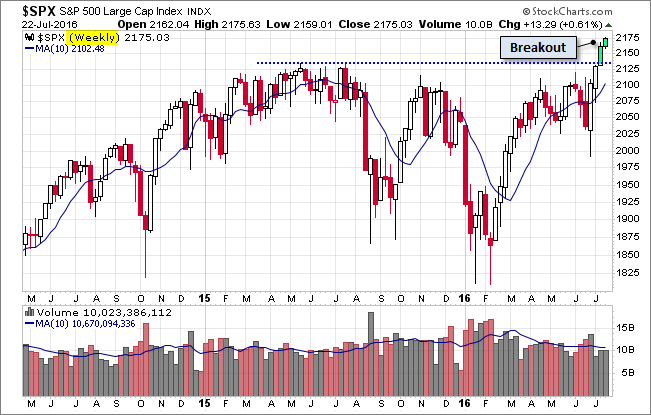

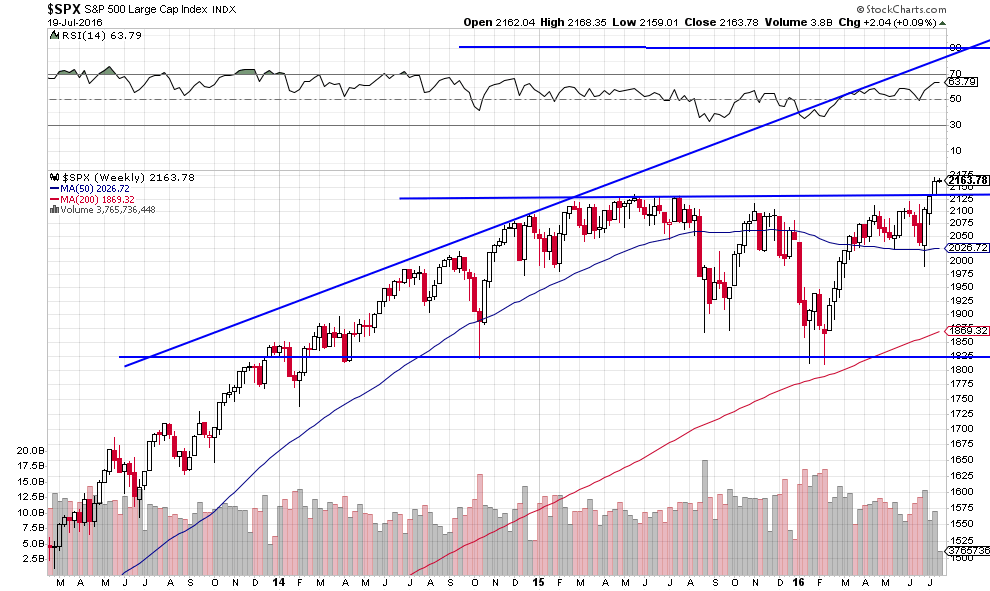

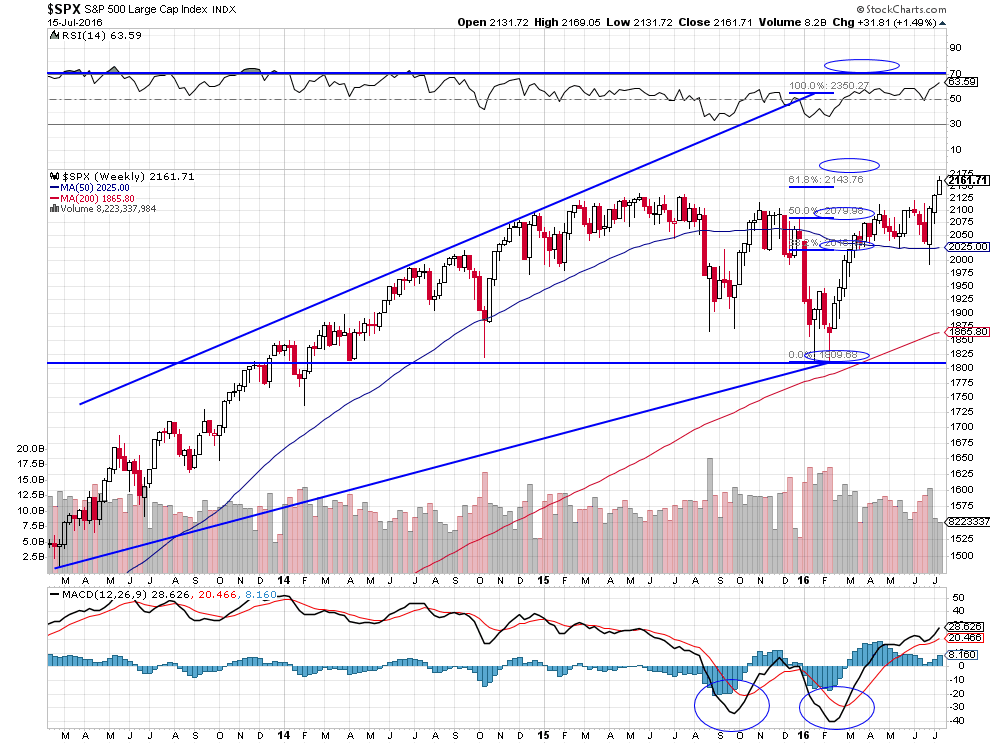

Le plus haut historique du S&P500 à 2177 atteint ce jour:

–

–

Dernier prix après la clôture: 2176

–

–

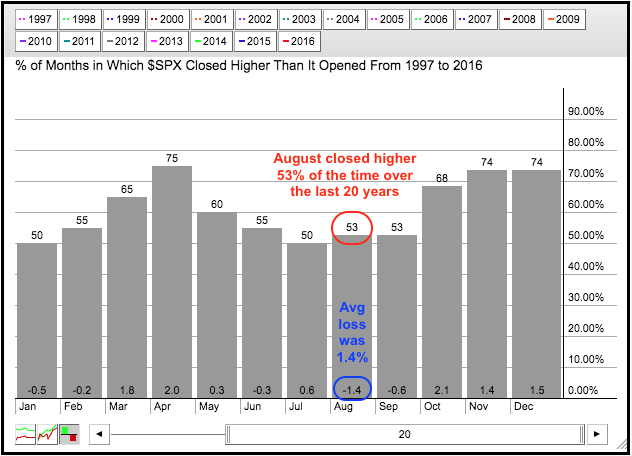

Il devrait y avoir une correction limitée en août 2016 des actions US mais elle ne devrait pas être forte, le mois d’août n’étant pas historiquement un mois de baisse des actions US selon StockCharts.com; n’écoutez pas les prophètes de malheur qui vous disent que l’on va au krach des actions US, c’est faux et sans fondements. Notre premier objectif pour le S&P500 reste 2260.

–

–

Quid du pétrole?

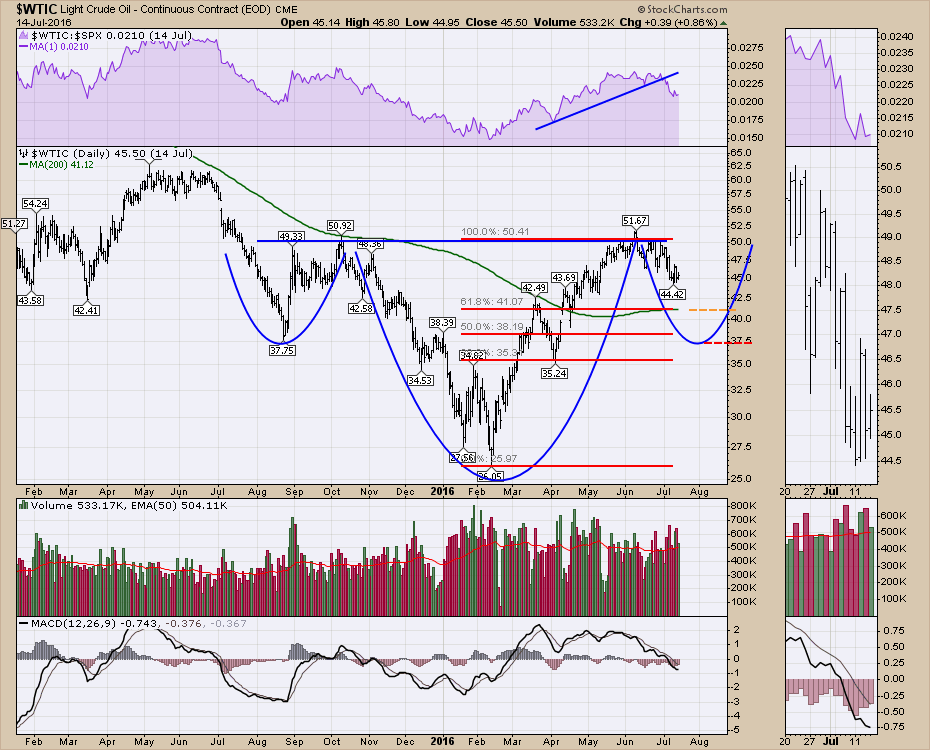

Dans notre commentaire du 15 juillet 2016, nous écrivions: « Nous gardons les USO avec une position réduite, n’avons plus de UWTI, et attendons la cassure à la hausse des 50 US dollars le baril et/ou sa baisse vers 35 / 37 sur le WTI pour en acheter plus. A noter que l’indice XLE des actions pétrolières et de l’énergie US a lui-aussi cassé à la hausse, ce qui veut dire que le secteur ne croit pas à une rechute notable du prix du brut ». Et avions publié le graphique ci-dessous de StocksCharts.com.

–

–

Compte tenu de la baisse du dollar US qui a commencé, de la bonne tenue des actions pétrolières US que souligne Dana Lyons dans son commentaire ci-dessous et du risque saoudien, nous avons relevé notre objectif de rentrée à nouveau sur le pétrole à la hausse en cas de baisse vers 40 (ou évidemment de cassure des 50) USD le baril et gardons pour le moment une petite position sur l’USO.

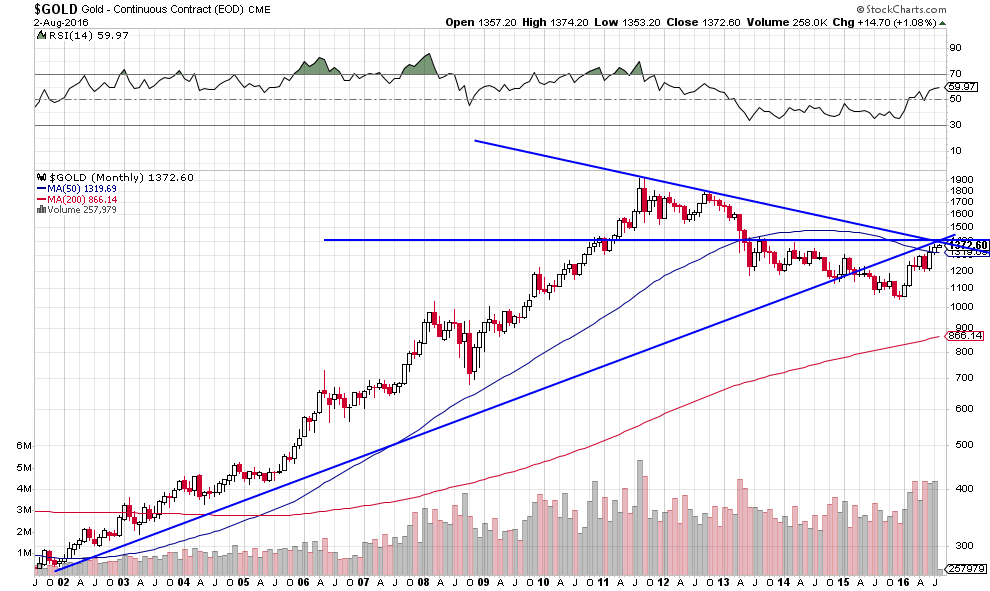

Un dernier mot sur l’or, qui n’est monté cette année que parce que le yen montait et donc que le dollar US/yen chutait comme le souligne Rambus, un actif du passé, dont le prix réel est impossible à prévoir puisqu’il n’est qu’émotionnel, dont la sur-évaluation est actuellement évidente, qui ne nous intéresse plus (nous n’en achetons pas et n’en vendons pas non plus), les actions US offrant de tellement meilleures perspectives de profit. D’autant que la hausse du yen s’est essoufflée et qu’il devrait se stabiliser, c’est l’euro (et le franc suisse son clone) qui dorénavant devraient remonter.

Pour Daneric’s Elliott Waves, analyste croyant à une aggravation de la déflation, suite à l’échec des politiques monétaires japonaises et d’Europe continentale à relancer l’inflation, et à un krach obligataire final au Japon comme en Europe continentale (à l’instar de Patrick Artus de Natixis), parce qu’il n’y a qu’aux USA que la reflation fonctionne, l’or devrait finir par plonger:

–

–

26juil.

Évènements géopolitiques, déstabilisations politico-religieuses, terrorisme islamiste et marchés financiers

La récente vraie (vraie, parce que probablement initialement montée par les services spéciaux US avec le concours de militaires kémalistes anti AKP) fausse (fausse, parce que manipulée par le dictateur islamiste Erdogan pour décapiter toute opposition et asseoir plus encore son pouvoir antidémocratique par une répression féroce) tentative de coup d’Etat en Turquie n’a pas fait bouger les marchés financiers autres que turcs, mais il devrait en être différemment de la tentative de coup d’Etat qui semble-t-il, selon de bonnes sources, se préparerait en Arabie saoudite.

–

La vraie fausse tentative de coup d’Etat en Turquie:

En Arabie saoudite, la lutte pour le pouvoir est devenue paroxystique, tant à l’intérieur de la famille royale entre les héritiers du clan Saoud qu’entre divers mouvements islamistes sunnites, wahhabites, salafistes et les ulémas, tiraillés entre une ligne dure et une autre plus molle, sur fond d’influence croissante de l’armée et de technocrates n’appartenant à aucune des factions précitées qui entendent prendre le contrôle du pays en liaison avec certains intérêts US et ceux de certaines compagnies pétrolières internationales. Nonobstant la problématique compliquée des conflits armés en Syrie, en Irak, en Libye, en Afghanistan, au Pakistan et au Yémen, alimentés par la guerre de religion entre sunnites et chiites, sur fond de radicalisation de l’État islamique – Daesh comme du terrorisme islamiste et de la montée en puissance de la Russie, alliée à l’Iran chiite, qui est devenue à la place des USA l’arbitre du jeu moyen-oriental. La grande déstabilisation de l’Arabie saoudite, selon de bonnes sources, pourrait intervenir dans le courant de l’été (août ou septembre 2016), un moment propice pour y déclencher un coup d’Etat alors que beaucoup de responsables locaux sont en vacances à l’étranger et que les USA seront en pleine élection présidentielle.

Une double crise durable en Turquie et en Arabie saoudite pourrait, hélas, paradoxalement parce que ces deux pays le soutiennent et qu’ils seraient ainsi fragilisés, renforcer l’État islamique – Daesh et le terrorisme international en raison du vide ainsi créé.

La situation intérieure et extérieure de l’Arabie Saoudite:

–

Conflits de générations, luttes dynastiques, visions économico-politiques opposées, guerres extérieures et revendications intérieures, sur fond de baisse drastique des revenus pétroliers et d’obsolescence du modèle de développement basé sur le pétrole seulement:

Attachez vos ceintures parce qu’alors le pétrole et le gaz pourraient fortement monter, les obligations d’Etat un peu partout chuter et, vraisemblablement, les actions US et russes monter encore!

Pour ce qui concerne les derniers développements sur le front du terrorisme islamiste, la France, principalement visée en raison de ses gesticulations militaires extérieures inutiles et inefficaces qui la désignent à la vindicte des terroristes, paye la faillite de toute sa classe politique irresponsable qui a sciemment installé dans le pays et laissé s’y développer, via l’immigration massive de populations non assimilables et le multiculturalisme (la stricte observance de la charia et du coran étant incompatible avec les valeurs de la République laïque), le poison islamo-salafiste dont elle ne prendra pas -faute de conviction et de courage- les mesures qui s’imposent pour l’éradiquer (état d’urgence et garde nationale n’étant que des écrans de fumée qui ne protégeront pas les Français). Sans compter les relations plus que troubles entre la classe politique française et l’Arabie saoudite ou le Qatar, les suppôts idéologiques et financiers de l’islamisme radical. Le risque de guerre civile en France, évoqué par le patron de la DGSI, bien qu’exagéré, n’est plus à terme tout à fait hélas à exclure!

Dominique de Villepin a raison, la France doit cesser de faire les guerres américaines à l’extérieur (et accessoirement sortir de l’OTAN) qui la mettent en danger pour ne se concentrer que sur la défense de son territoire et des ressortissants:

–

–

L’Union européenne est elle aussi dans l’impasse de ce point de vue pour avoir laissé Merkel ouvrir en grand aux vagues de migrants les frontières intérieures et extérieures de l’UE, au lieu de les rétablir en abolissant le traité de Schengen et la libre circulation des personnes surtout extra-européennes, comme conclure un pacte ignoble avec Erdogan consistant à le payer grassement pour qu’il fasse semblant de coopérer au ralentissement de ses envois de migrants vers l’Europe, au lieu de cesser définitivement toute négociation d’adhésion de la Turquie à ladite UE et d’en finir une fois pour toutes avec les promesses inconsidérées parce que suicidaires d’octroi de la libre circulation aux 80 millions de Turcs qui seraient exemptés de visas dans l’UE.

Tout cela est bien plus grave que le Brexit, qui, incidemment se révéra protecteur pour le Royaume-Uni, et provoquera in fine une crise européenne existentielle de nature à disloquer l’ensemble tout en continuant de faire chuter les marchés d’actions en Europe continentale dont il faut rester à l’écart.

Buy America, Forget Europe!

–

Rambus reste très haussier sur le S&P500 et autres indices boursiers US, maintenant que leur congestion depuis début 2015 a été cassée à la hausse. Ses objectifs à moyen terme sont 2585 puis 2690:

A noter que les positions shorts ont atteint un niveau record absolu sur le S&P500 de telle sorte que sa hausse parabolique pourrait intervenir lorsque le short covering se produira. Cette semaine même, le 29 juillet après la réunion de la Federal Reserve ou tout début août 2016, avec un premier objectif de 2260 ?

En revanche, étant d’avis que le dollar US devrait entamer un mouvement de correction à la baisse, en liaison avec la prochaine décision de la Fed de ne pas relever son taux directeur et de poursuivre son inondation de dollars US pour reflater les actifs actions US et immobilier US, comme de la confusion qui règne dans la politique US, dont les conventions présidentielles montrent que la majorité des Américains ne veut ni de Clinton ni de Trump à la présidence, nous vendrons ce jour tous les dollars US que nous détenons encore pour ne garder que ceux indispensables à nos opérations de marché par ailleurs en grande partie arbitrés.

–

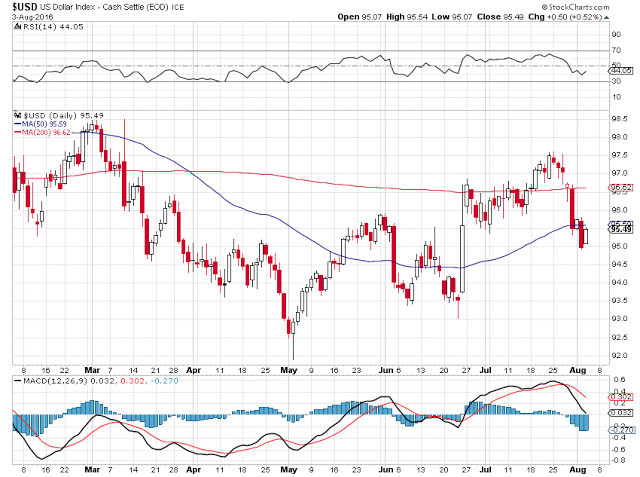

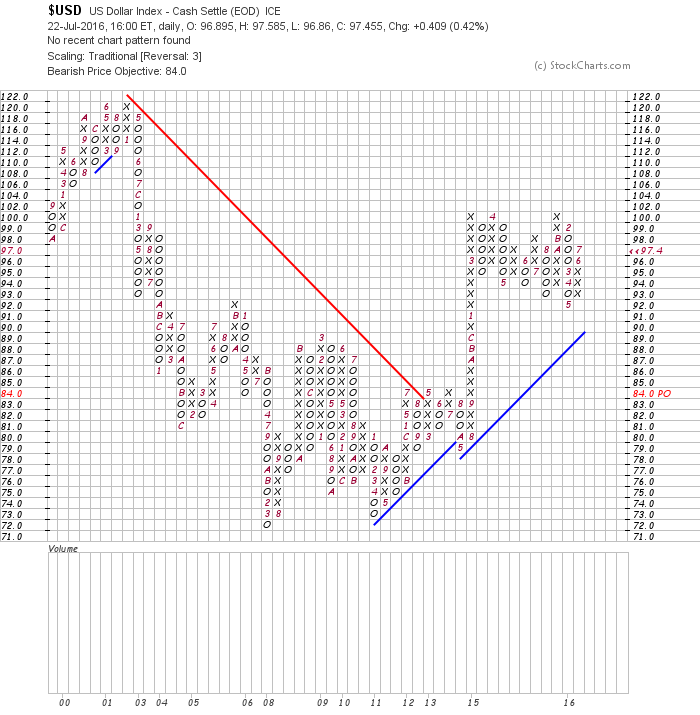

StockChart.com est baissier USD:

–

–

–

22juil.

Tous ceux qui achètent actuellement l’or ou les obligations d’Etat se trompent, l’actif à acheter c’est encore les actions US

Nous n’avions pas acheté d’or, mais acheté uniquement l’argent-métal et les actions des sociétés minières via les ETF longs ad hoc (AGQ, USLV, NUGT) pour une assez petite partie de nos portefeuilles, dont nous sommes d’ailleurs déjà totalement sortis. Nous restons d’avis que la hausse des actions US et la résilience du dollar US couplées à la reprise des taux à moyen et long termes US, de nature à faire baisser les obligations d’Etat US, est le pire scénario qui soit pour l’or (qui pourrait progressivement rebaisser vers 1.000 USD l’once) et autres métaux précieux. La seule matières première à avoir, c’est le pétrole pour 5% des portefeuilles actuellement.

–

–

Les hedge funds vendent l’or et achètent l’argent-métal:

Nous n’achetons pas non plus les actions non US (européennes, japonaises, asiatiques et autres) à l’exception des actions russes (via le RUSL) et évidemment pas les obligations d’Etat US, ou non US d’ailleurs.

–

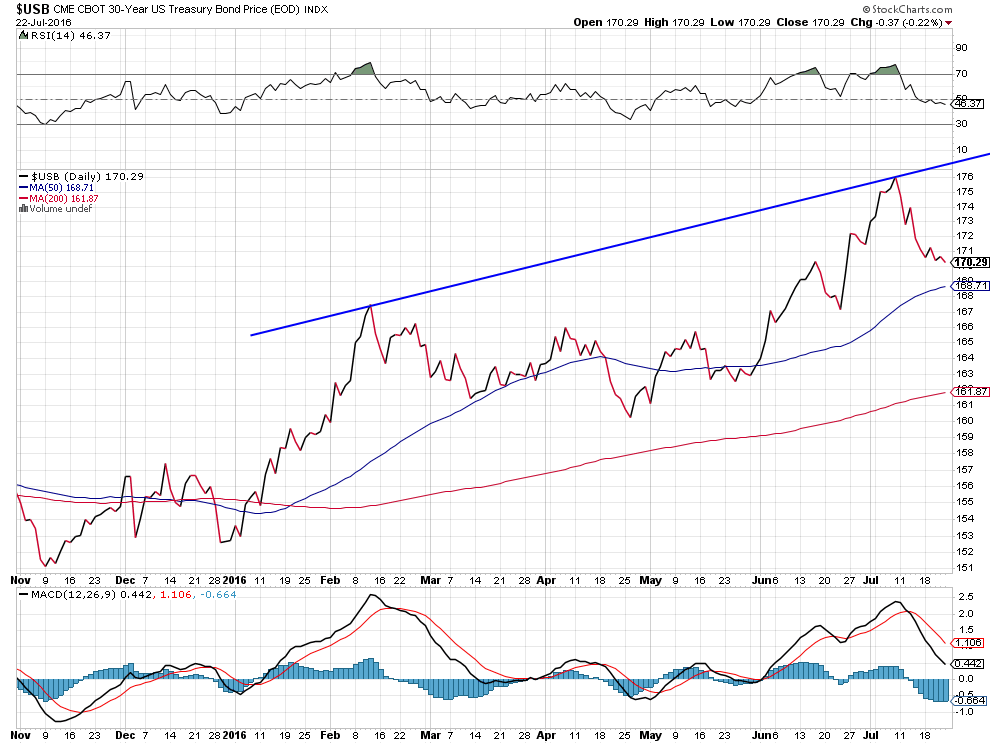

La baisse monstrueusement exagérée des taux d’intérêt à moyen et long termes US est en voie de retournement durable, ce n’est pas la Fed qui met en œuvre leur reprise, c’est le marché lui-même parce qu’il veut que les taux remontent. Elle devrait provoquer la sortie des investisseurs des obligations d’Etat au profit des actions et, si elle est trop brutale, un krach obligataire au Japon et en Europe continentale.

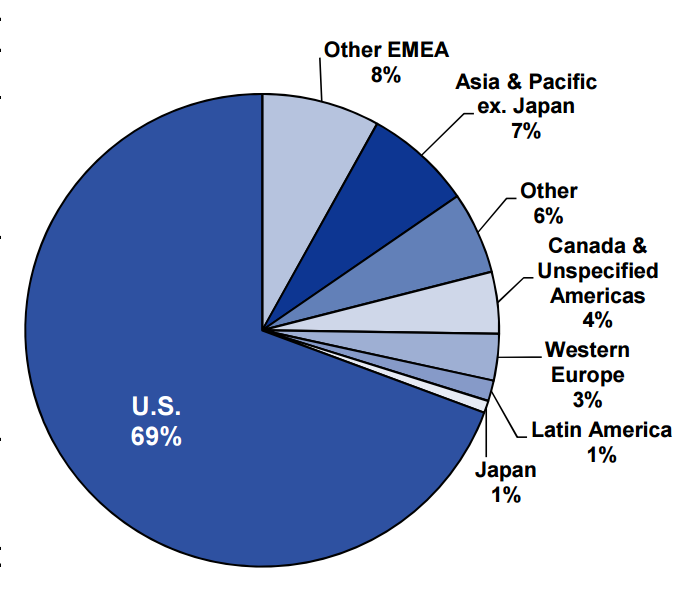

A propos des actions US, Goldman Sachs a publié le graphique ci-dessous qui montre que les revenus des sociétés constituant le S&P500 proviennent à 69% des USA, ce qui signifie que le chaos mondial, en particulier européen, actuel peut se poursuivre et s’aggraver sans que cela affecte les actions US qui sont l’actif le plus sûr:

Tous les prophètes de malheur qui expliquaient « Sell in May and Go Away » sont en train de le payer très cher; il faut cesser d’écouter les bêtises que répètent en boucle certains sites internet (zerohedge par exemple) et pseudo prévisionnistes qui ne comprennent plus rien aux marchés financiers dorénavant dominés par les flux de liquidités et les opérations des traders algo et non plus par les considérations micro-économiques. Nous attendons une forte poussée supplémentaire des actions US à la hausse, après la réunion de la Fed du 28 juillet 2016 (qui décidera de ne pas remonter son taux directeur, rappelez-vous qu’elle fera tout pour que les actions US montent d’ici l’élection présidentielle de novembre 2016), le 29 juillet 2016 et les tout premiers jours d’août 2016, probablement vers 2260 sur le S&P500, ce qui nous permettraient d’engranger une partie de nos importants profits existants sur nos positions ouvertes en SPXL, UDOW, QLD, SOXL et plusieurs actions.

–

Best stocks performance 2016 (il y avait depuis le début de 2016 beaucoup d’argent à gagner sur plusieurs actions US):

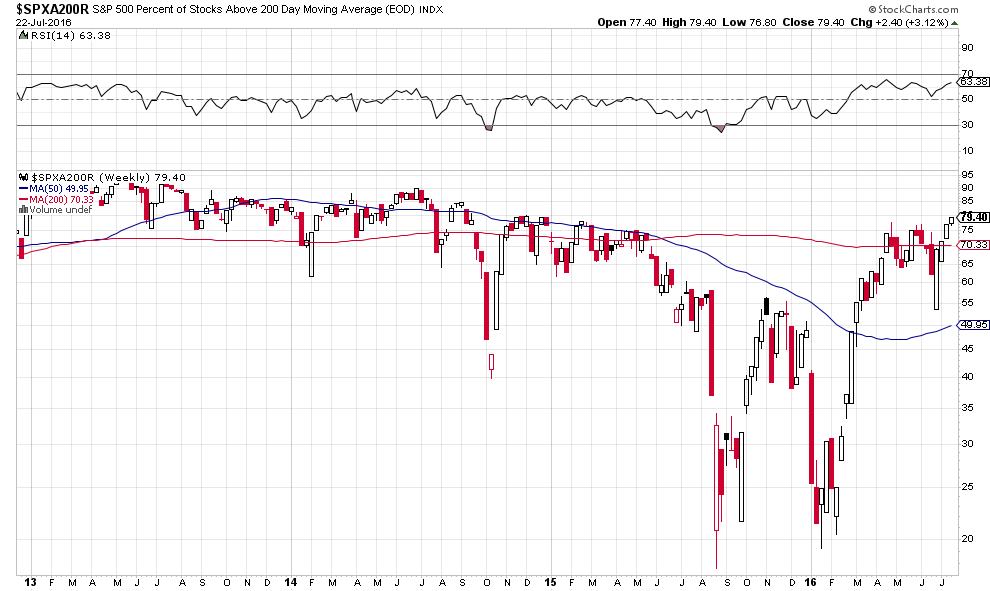

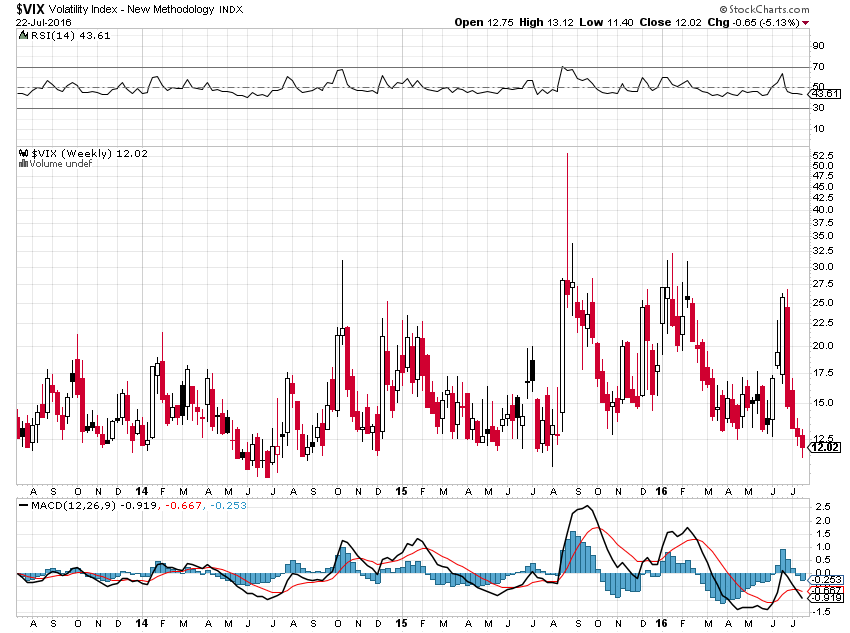

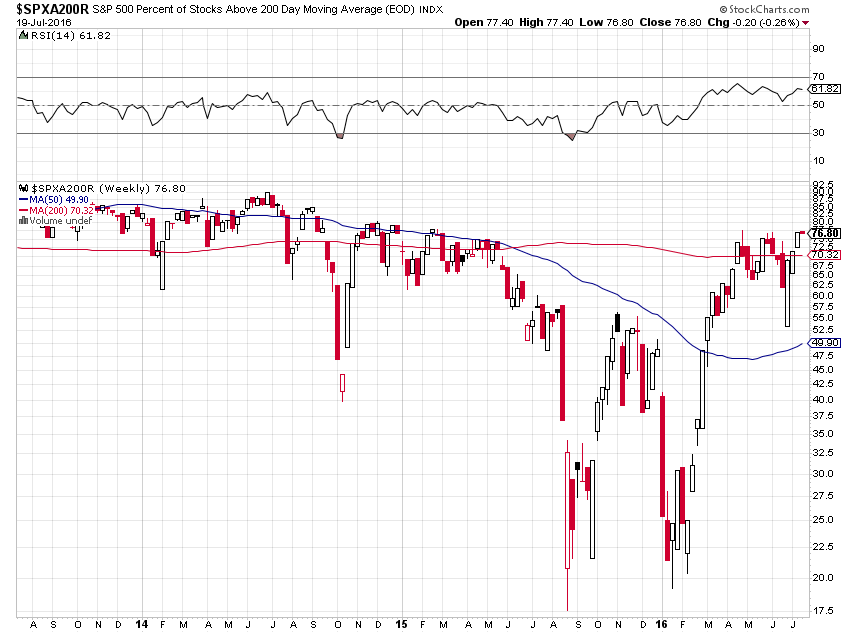

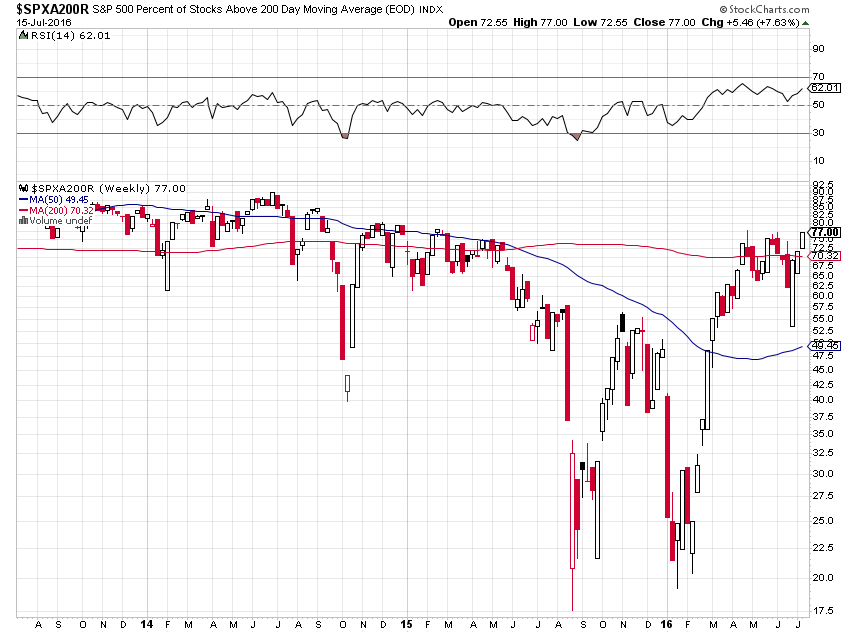

Le nombre d’actions du S&P500 au dessus de leur moyenne mobile à 200 jours continue de monter et le VIX s’écroule, ce qui est doublement haussier pour les actions US

–

–

–

Nouveau plus haut ce vendredi pour le S&P500 à 2175, objectif du P&F de StocksChart.com à moyen terme: 2519

–

–

–

Incroyable mais vrai… le nombre de positions shorts continue d’augmenter sur le S&P500

US S&P 500– Retail CFD traders recently hit a record net-short position in the SPX500, which tracks the fair value of the US S&P 500, and a contrarian view of crowd sentiment warns further gains remain likely. Indeed, our data shows there were a remarkable 10.2 retail short positions in SPX500 for every 1 long—a whopping 91 percent of all open positions were short. This eclipsed the previous record set just one month ago as the index traded to fresh yearly lows.

The clear caveat is straightforward—crowds are often their most net-short or net-long at key market turning points, and such heavily one-sided sentiment suggests price momentum may be stretched. Yet by definition these extremes are only clear in hindsight.

Until we see a substantial sentiment swing in the opposite direction, we see little reason to call for a worthwhile reversal in the high-flying US S&P 500.

— Written by David Rodriguez, Senior Strategist for DailyFX.com

————————————————————————————————————————————

A l’opposé de la situation US qui apparait comparativement comme très favorable, il y a le chaos européen: effondrement structurel de l’UE aggravé par le Brexit, système bancaire en quasi faillite, impuissance monétaire, subversion migratoire, terrorisme islamiste, impasse de la relation avec la Turquie, guerres extérieures illégales, mauvais politiciens que les populations rejettent, etc.

La question de la France et du basculement de ce pays dans la guerre civile, ce qui au stade actuel est évidemment très exagéré, ne peut hélas plus être éludée:

Les guerres de Sarkozy et de Hollande en Syrie, en Libye, en Irak et un peu partout en Afrique sont pour la plupart illégales au regard du droit international, dangereuses et totalement contreproductives; il faut cesser cet engrenage de massacres des populations civiles locales qui induit les assassinats islamistes en France (indépendamment de beaucoup d’autres mesures intérieures qui s’imposent comme l’éradication de l’islam salafiste) si l’on veut espérer rétablir un jour la sécurité des Français et des Européens.

Le dollar US, sur-évalué en termes de parités de pouvoir d’achat, reste à notre avis plutôt baissier, en raison de l’inondation de dollars US que la Federal Reserve déverse sur les USA et le monde dans son entreprise de reflation historique des actions US et de l’immobilier US, mais pour le moment se stabilise entre 1,09 et 1,14 euros depuis plus d’un mois, parce que les autres monnaies n’offrent pas d’alternative de placement et que leurs banques centrales ne peuvent pas aller plus loin dans leur laxisme monétaire. Nous restons arbitrés sur les monnaies et/ou dans une position neutre pour ne pas perdre sur les dollars US que nous utilisons dans nos opérations de marché, ni sur les autres monnaies que nous avons en cash.

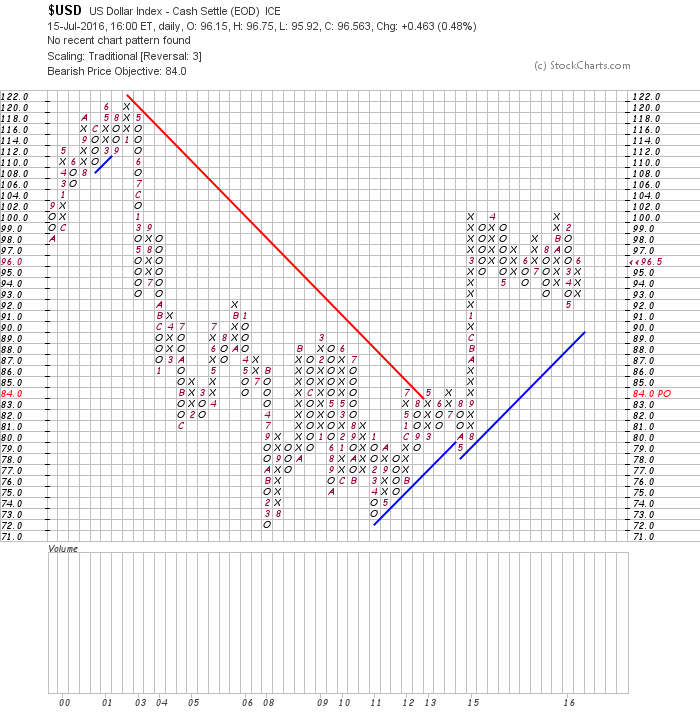

L’objectif de baisse possible du dollar US index reste 84

–

–

20juil.

Le grand bull market des actions US a beaucoup de place pour se poursuivre

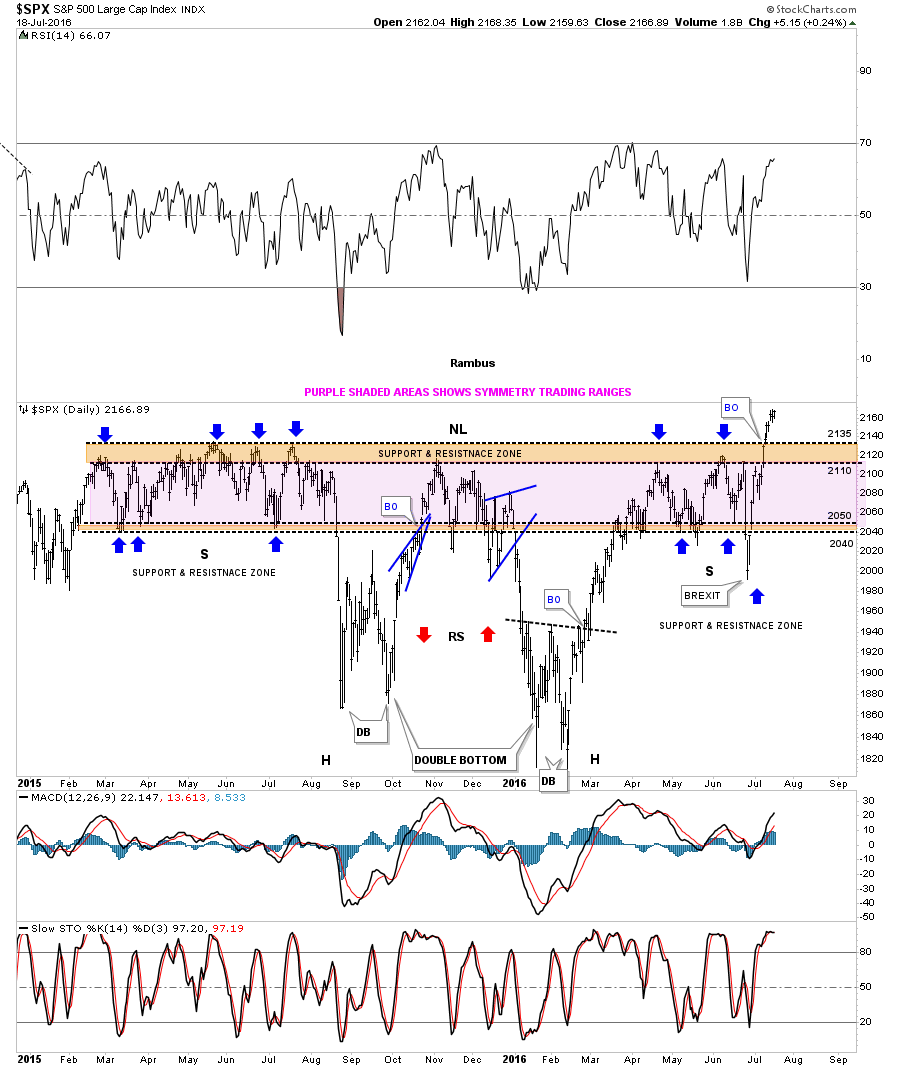

Regardez le graphique ci-dessous du S&P500 et vous constaterez qu’il évolue de façon latérale depuis près d’un an et demi (début 2015) dans une zone de congestion entre grosso modo 1825 au plus bas et 2135 au plus haut, soit un écart de 310 points, zone dont il vient de sortir en cassant à la hausse. Techniquement, cela signifie que le S&P500 pourrait monter vers 2445 (2135 + 310), en zigzags bien entendu, probablement d’ici fin 2016. Il s’agit donc de l’un des actifs financiers (avec les autres indices boursiers US) sur lesquels il y aurait le plus d’argent à gagner en peu de temps. De telle sorte que toute correction doit être mise à profit pour en acheter plus.

–

–

Plusieurs analystes viennent de réviser leurs objectifs en passant fortement haussiers sur le S&P500 comme Goldman Sachs.

Évidemment, une forte hausse des actions US correspondrait à une forte baisse des obligations d’État US, dont le niveau de sur-évaluation extrême actuel ne parait pas en mesure de se poursuivre, les capitaux allant vers les premières quittant les secondes

–

–

17juil.

La bulle concerne les obligations d’État pas les actions

Comme tout le monde le sait, les obligations d’Etat montent lorsque les taux d’intérêt à moyen et long termes baissent. Or ces taux ont atteint un plus bas historique un peu partout, non pas en raison de l’effondrement de l’économie internationale, qui pourrait expliquer ce phénomène mais n’est pas d’actualité, en revanche tout simplement du fait des politiques monétaires ultra laxistes extravagantes des banques centrales du Japon et d’Europe continentale, qui pratiquent Quantitative Easings sans limites (c’est-à-dire l’achat tout aussi sans limite des obligations d’Etat et même d’entreprises) et taux directeurs voisins de zéro voire négatifs, pendant que la Federal Reserve a renoncé à remonter son taux directeur comme à réduire son bilan mais maintient l’approvisionnement des marchés financiers en liquidité via des swaps.

Les politiques monétaires ultra laxistes extravagantes des banques centrales du Japon et d’Europe continentale sont dangereuses et stupides, elles ont déjà échoué tant à faire repartir les économies concernées, leurs marchés d’actions ou l’inflation. Elle doivent être impérativement stoppées au plus vite avant de ruiner rentiers, investisseurs, banques privées, fonds de pension et de retraite et compagnies d’assurance puisque ce ne sont que des politiques de faux-monnayage, de répression financière et « d’euthanasie du rentier » qui entretiennent la stagnation / déflation.

–

Les épouvantables dégâts provoqués par les politiques monétaires des banques centrales du Japon et d’Europe continentale:

Instaurer des taux négatifs, cela revient à faire payer le détenteur de capital pour placer son argent, ce qui constitue une aberration économique parce que c’est l’argent que l’on emprunte que l’on doit payer pas celui que l’on place. C’est aussi profondément antisocial parce que cela revient à favoriser le riche qui peut emprunter beaucoup pour rien afin d’investir sur les actions et à pénaliser le pauvre dont les faibles économies placées à taux fixes (à la Caisse d’épargne ou dans les banques) ne rapportent plus rien. C’est, enfin, du vol parce qu’il s’agit d’un nouvel impôt déguisé au profit de l’État qui est ainsi, par ailleurs, incité à s’endetter toujours plus puisque cela ne lui coute presque rien. Voilà la raison de la paupérisation des classes moyennes et basses que l’on empêche de thésauriser et de se protéger contre les aléas de l’avenir, voilà la raison de la dépression économique parce que l’épargne d’aujourd’hui étant l’investissement de demain, tuer l’épargne c’est aussi tuer l’investissement. Les banquiers centraux actuels ont été pervertis par les idées keynésiennes qui ont toujours échoué, ils sont le principal obstacle à toute reprise économique et à toute stabilité monétaire internationales.

Toutes ces banques centrales du Japon et d’Europe continentale doivent s’aligner sur la politique de la Fed, c’est-à-dire cesser toutes les formes de Quantitative Easing et remonter leurs taux directeurs à des niveaux positifs en ne pratiquant plus que des swaps de liquidité. Si elles ne le font pas soit les marchés eux-mêmes feront remonter les taux d’intérêt à moyen et long termes, avec à la clef un krach obligataire au Japon et en Europe continentale qui ruinera les acteurs économiques précités et, alors, en plus, les Etats et institutions publiques sur-endettées, soit elles casseront complétement leurs économies. A ce moment-là, on s’apercevra qu’il fallait supprimer les banques centrales « indépendantes » depuis longtemps (ainsi que nous le préconisions dans notre livre « Les faux-monnayeurs » paru en 2008 et que Patrick Artus le préconise aussi maintenant). On les mettra enfin hors d’état de nuire… Mais ce sera trop tard pour éviter la catastrophe.

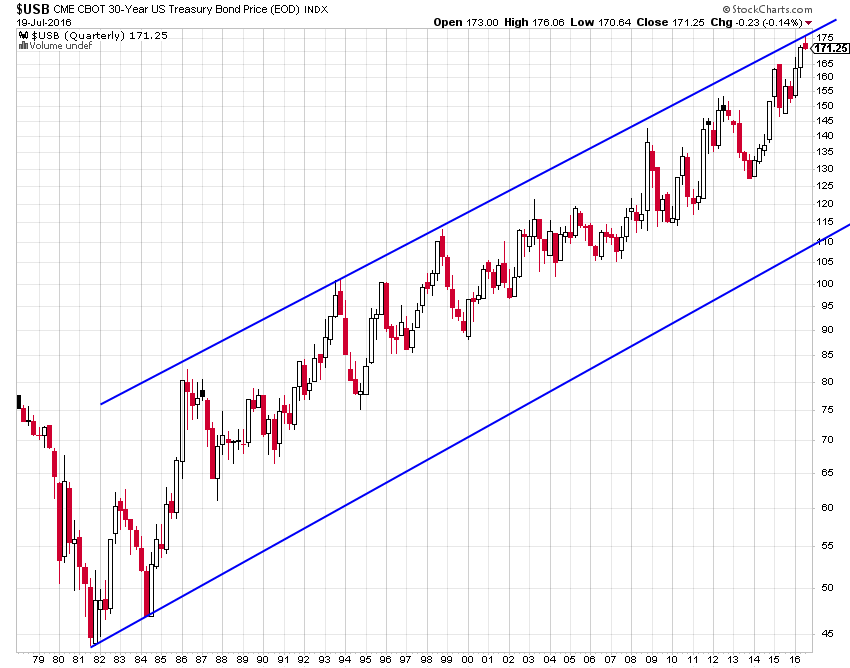

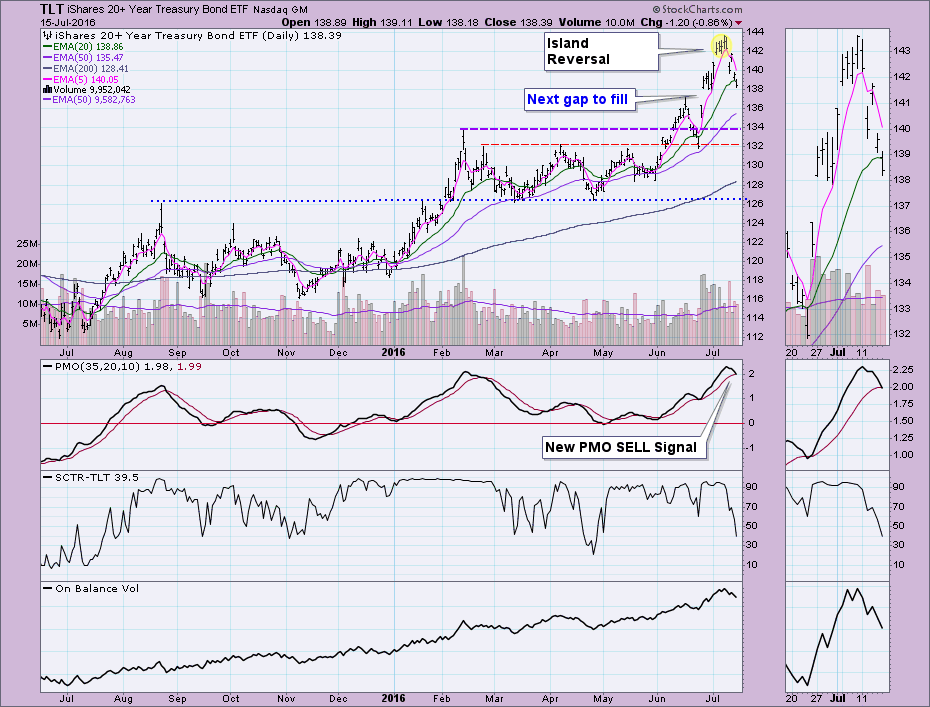

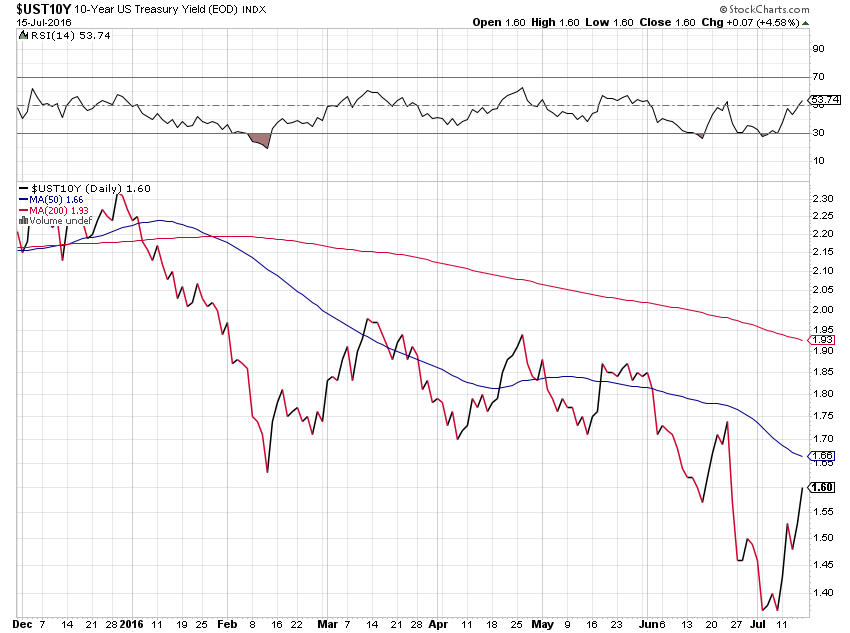

Il semble bien que l’on ne soit plus très loin de la remontée durable des taux d’intérêt à moyen et long termes un peu partout, dans le sillage de la reprise de l’économie et de l’inflation aux USA. Kimble estime que les obligations d’Etat US (TLT par exemple) ont atteint un sommet historique quasi infranchissable:

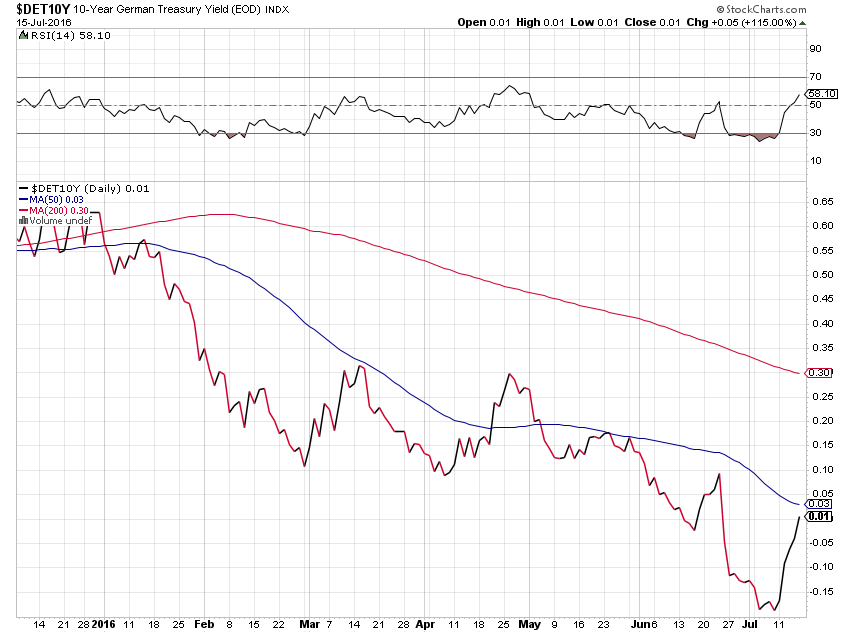

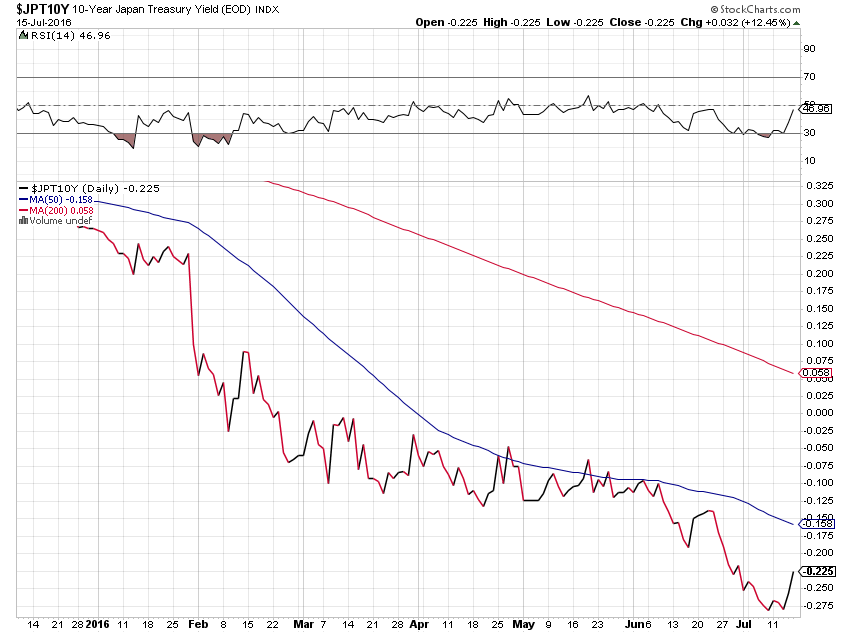

Les taux d’intérêt à 10 ans remontent un peu partout, aux USA, en Allemagne et au Japon en particulier:

–

–

–

–

Il faut donc à notre avis NE PLUS DÉTENIR D’OBLIGATIONS D’ÉTAT pour le cas où on en aurait encore -ce qui n’est par notre cas- et n’acheter que les actions US et russes, les obligations d’entreprise high yield ou junk US et quelques actifs réels (argent-métal, pétrole, etc.) qui ont sur-performé les obligations d’Etat depuis quelques mois et les sur-performeront beaucoup plus encore dans l’avenir. Parce que, lorsque les taux à 10 ans sont déjà proches de zéro ou négatifs, leur marge de baisse supplémentaire est quasi nulle alors que leur marge de hausse est quasi illimitée.

–

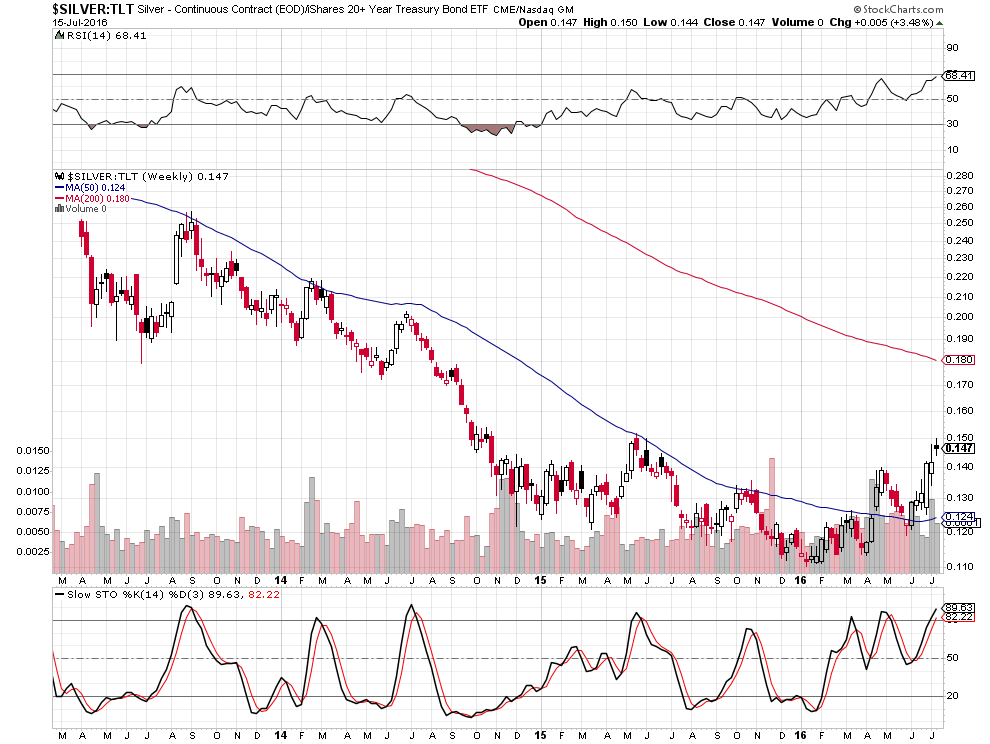

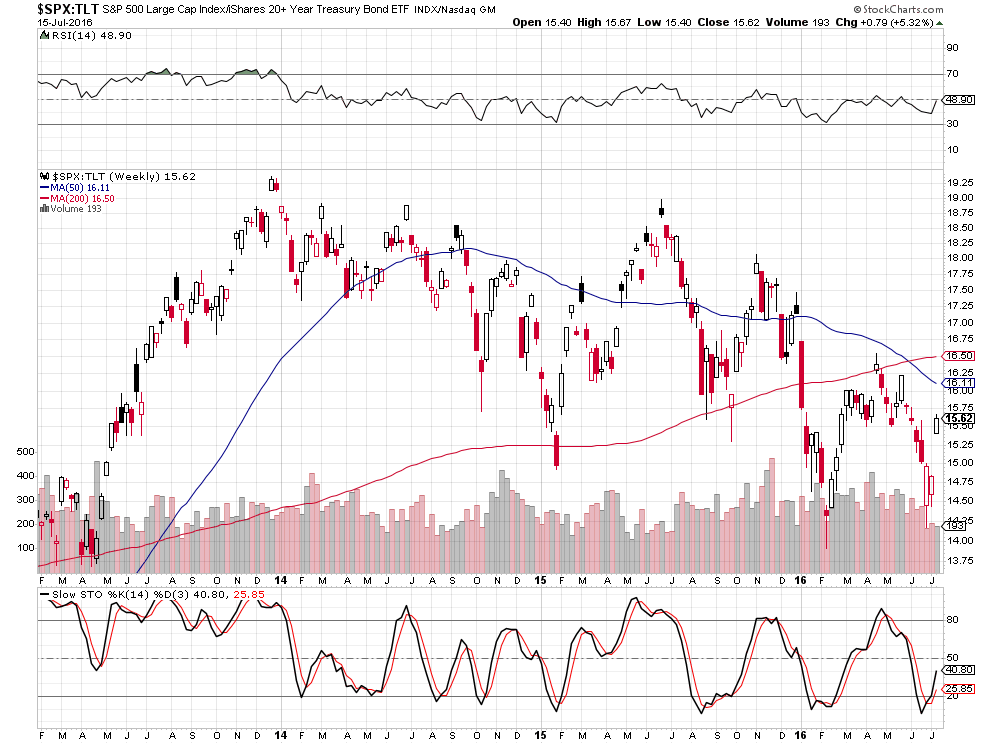

L’argent-métal et le S&P500 commencent à sur-performer (depuis début 2016) les obligations d’État US (TLT):

–

–

–

Étant donné que la grande majorité des participants aux marchés financiers sont surtout longs obligations d’Etat (et toujours shorts ou neutres actions), la poursuite de la hausse des taux à 10 ans pourrait entrainer pour eux -comme pour les Etats sur-endettés- des pertes considérables; mais serait à terme favorable pour les banques privées et les compagnies d’assurance qui, une fois leurs pertes obligataires subies, pourraient ainsi commencer de reconstituer leurs marges bénéficiaires et donc à prêter comme pour les marchés d’actions vers lesquels reviendraient les investisseurs.

–

Important: Pourquoi il faut acheter les actions US et sortir des obligations d’Etat US et autres si l’on en a encore:

Comme les marchés évoluent en dents de scie, il est possible qu’une correction mineure intervienne prochainement sur les actions US (vers 2125 sur le S&P500), qui sont montées un peu rapidement: ne pas sortir les longs et encore moins se mettre short, mais en profiter pour en acheter plus

Nous ne prendrons pas de profits sur les actions US avant que le Carlucci Indicator (du nombre d’actions composant le S&P500 au dessus de leur moyenne mobile à 200 jours) atteigne 90

–

–

Dana Lyons ne croit pas qu’un top majeur sur les actions US, sur lesquelles il reste haussier, soit prochainement possible en ce mois de juillet 2016 par exemple:

Le même Dana Lyons pense qu’il est possible que le grand retournement à la hausse des taux d’intérêt à moyen et long termes et donc des obligations d’Etat à la baisse soit à son début

Dès le mois de février 2016, nous avions prévu la double hausse des actions US et du pétrole, nous persistons encore à penser qu’ils sont tous les deux dans un bull market

–

Maintenant que les actions US ont cassé leur plus haut historique, il n’y a pas de raison qu’elles n’explosent pas à la hausse vers 2350 / 2400 sur le S&P500. Quant au pétrole WTIC, après un quasi doublement de son prix, il est normal qu’il se stabilise avant de rejoindre les 65 / 70 USD le baril.

Nous restons longs sur plusieurs actions US, les SPXL, UDOW, QLD et aussi le RUSL.

–

–

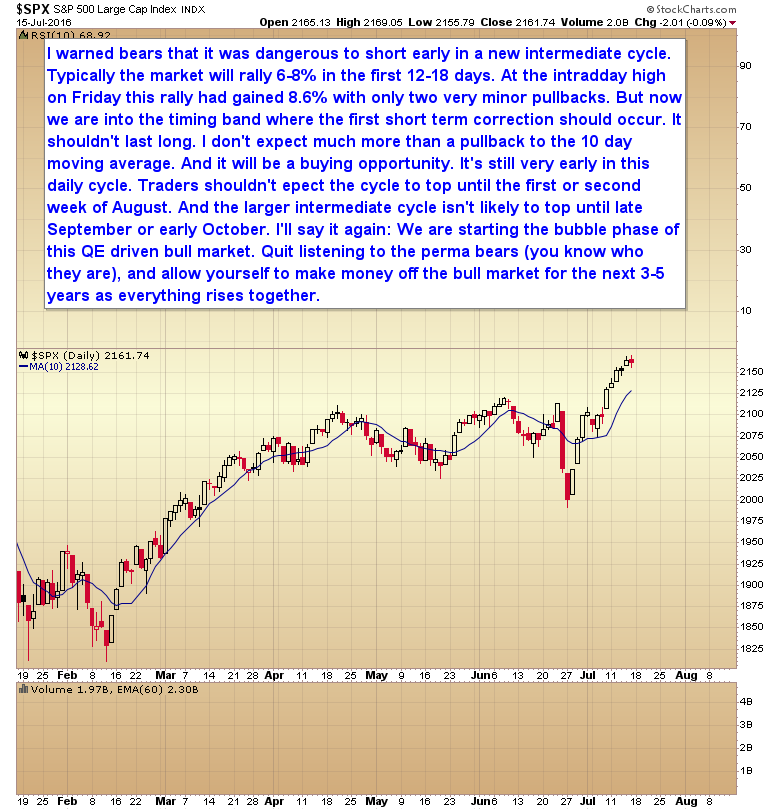

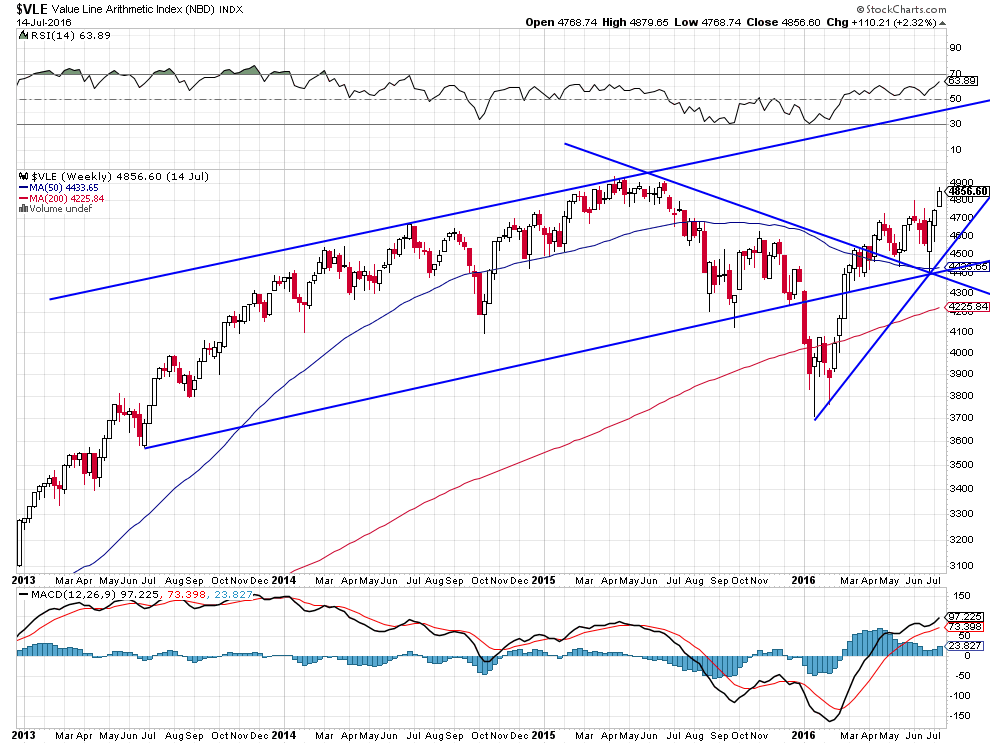

VLE très haussier, aucun retournement à la baisse des actions US prochainement

–

–

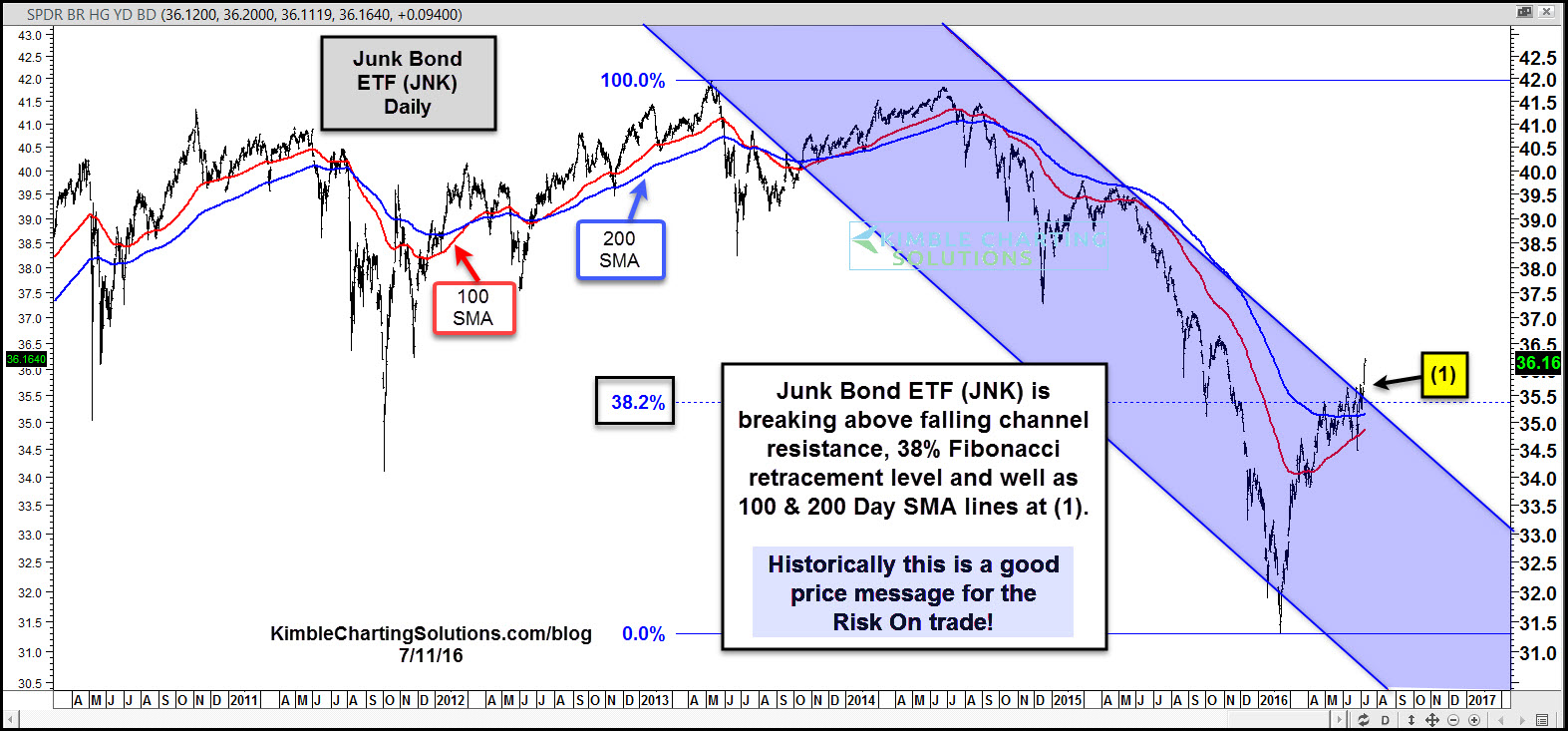

La hausse des obligations high yield d’entreprises US et des junk bonds (HYG et JNK) comme celle des REITs soutient puissamment les actions US (lire l’étude en fin de ce commentaire).

Nous gardons les USO avec une position réduite, n’avons plus de UWTI, et attendons la cassure à la hausse des 50 US dollars le baril et/ou sa baisse vers 35 / 37 sur le WTI pour en acheter plus. A noter que l’indice XLE des actions pétrolières et de l’énergie US a lui-aussi cassé à la hausse, ce qui veut dire que le secteur ne croit pas à une rechute notable du prix du brut.

–

–

Tous les prophètes de malheur qui prévoyaient le krach boursier US se sont trompés (et perdent de plus en plus d’argent jusqu’au moment où ils devront couvrir leurs shorts et passer longs c’est alors que les actions US monteront de façon PARABOLIQUE -ce qui a peut-être déjà commencé-), tout simplement parce qu’ils ont bêtement cru que la Federal Reserve allait laisser les actions US chuter en année électorale aux USA, alors qu’elle est engagée dans l’un des plus grands programmes de reflation des actions et de l’immobilier US jamais effectué (pas par le Quantitative Easing et les taux négatifs comme au Japon et en Europe ce qui ne marche pas mais par des moyens directs et indirects beaucoup plus sophistiqués comme des swaps de liquidité)... Cette année on nous a fait quatre fois le coup de la fin du monde. Avec le krach des actions chinoises, avec le krach du prix du pétrole, avec la chute des actions US puis avec le Brexit. Le monde est toujours là. Toutes ces manipulations ou exagérations n’ont été que des occasions d’acheter les actifs qui chutaient exagérément!

–

Les swaps de liquidé sont bien préférables au taux négatifs:

–

–

–

Les spécialistes estiment que les bonnes performances de Wall Street sont presque garanties puisque lors des 17 précédentes cassures de records absolus depuis 1928, le S&P a gagné 4,5% en moyenne lors des trois mois suivants, +8,5% sur six mois et +15,5% sur 12 mois.

A noter que les taux d’intérêt US et allemands à 10 ans remontent, maintenant que les craintes infondées quant aux effets du Brexit se sont quelque peu évaporées, ce qui aiderait aussi les actions US en particulier les bancaires et les financières si cette remontée se poursuivait.

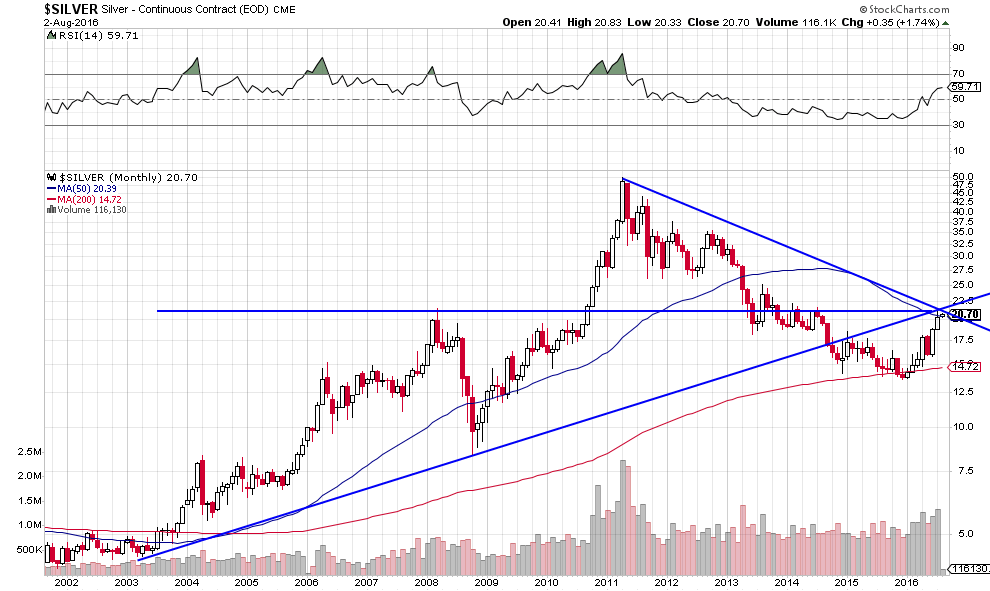

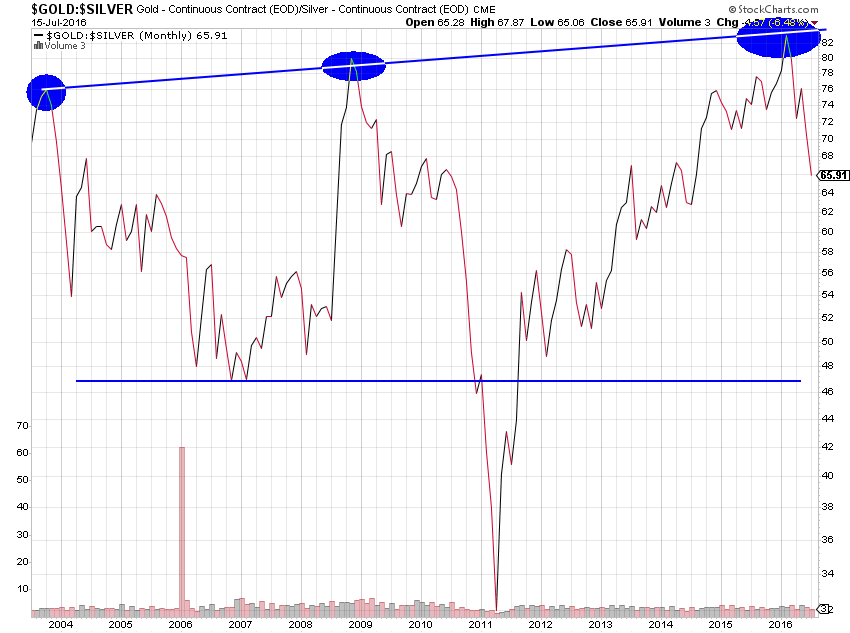

Sur les métaux précieux, nous restons long argent-métal (via le USLV surtout et accessoirement le AGQ) mais aussi et surtout sur les actions des sociétés minières (via le NUGT), en revanche nous n’avons pas d’or -sur-évalué- qui chute contre l’argent-métal et les actions des sociétés minières. D’ailleurs pourquoi acheter de l’or (supposé être une protection contre le krach boursier) si les actions US montent au ciel? Ce sont l’argent ou à défaut le cuivre qu’il acheter.

Comme l’écrit John Murphy de StockCharts.com le 14 juillet 2016:

SILVER OUTPACES GOLD… The fact that investors are buying industrial metals may also explain why the price of silver has been rising faster than gold this year. The same is true of their respective stock groups. The solid line in Chart plots a relative strength ratio of silver divided by gold. The ratio bottomed in February and has risen to the highest level in nearly two years. Since the start of 2016, silver has outpaced gold by a 47% to 26% margin. Silver miners have gained 170% versus a 120% gain in gold miners. A lot of reasons have been given for silver’s outperformance. I suspect it’s part of the preference for more economically-sensitive commodities and stocks tied to them. I take that as another vote of confidence in the global economy. Gold is a pure precious metal. Silver is both a precious and an industrial metal. I suspect it’s the industrial part of silver that has accounted for its stronger performance. Gold has lost some ground on safe haven profit-taking. That trend also favors the more economically-sensitive silver market.

–

–

–

Le Brexit sera finalement positif pour le Royaume-Uni, puisqu’il faudra de toutes façons des années pour qu’il se mette en place et qu’en attendant le Royaume-Uni profitera de sa double situation (un pied dans l’UE et un autre en dehors), de telle sorte que toute panique à son sujet est stupide, la livre sterling ayant d’ailleurs commencé sa reprise. La nouvelle premier ministre Theresa May ayant nommé ministre des affaires étrangères Boris Johnson, qui s’était effacé devant elle faute de soutien unanime du parti conservateur pour qu’il accède au 10 Downing Street, les dirigeants européens vont baver « des ronds de chapeau » dans les négociations qui vont commencer… L’Union européenne n’a plus de projet et ses dirigeants sont dévalués, Londres la contraindra à toutes sortes de compromis.

Il ne faut pas acheter d’actions d’Europe continentale (ni japonaises), le terrorisme islamiste et l’immigration massive, en même temps que l’épuisement du « modèle » européen, conjugué à l’irresponsabilité de ses dirigeants qui ne prennent toujours pas les mesures indispensables pour cesser ces deux catastrophes, augurent le pire pour l’UE et la France en particulier, laquelle au lieu d’aller faire la guerre à Mouamar Khaddafi ou à Bachar Al Assad ferait mieux de s’attaquer à son ennemi intérieur.

Quant à l’US Dollar Index nous restons plutôt baissier (la Fed étant bien décidée à faire le nécessaire pour qu’il corrige sa sur-évaluation actuelle) parce qu’il est affecté négativement par la montée des pressions inflationnistes aux USA et que les swaps de liquidités effectués par la Fed inondent le monde de dollars US, ce qui aura pour conséquence que l’euro (dans le sillage de l’euro/yen japonais) mais aussi le franc suisse -lequel n’est plus qu’un clone de l’euro- devraient se redresser, de telle sorte que nous conservons nos arbitrages sur les dollars US que nous utilisons dans les opérations de marché. Avec le cirque de l’élection présidentielle US qui va rentrer dans une phase cruciale, le dollar US devrait être fragilisé (ce qui est d’ailleurs favorable aux actions US et au pétrole).