Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

20juin

Ajustement des portefeuilles

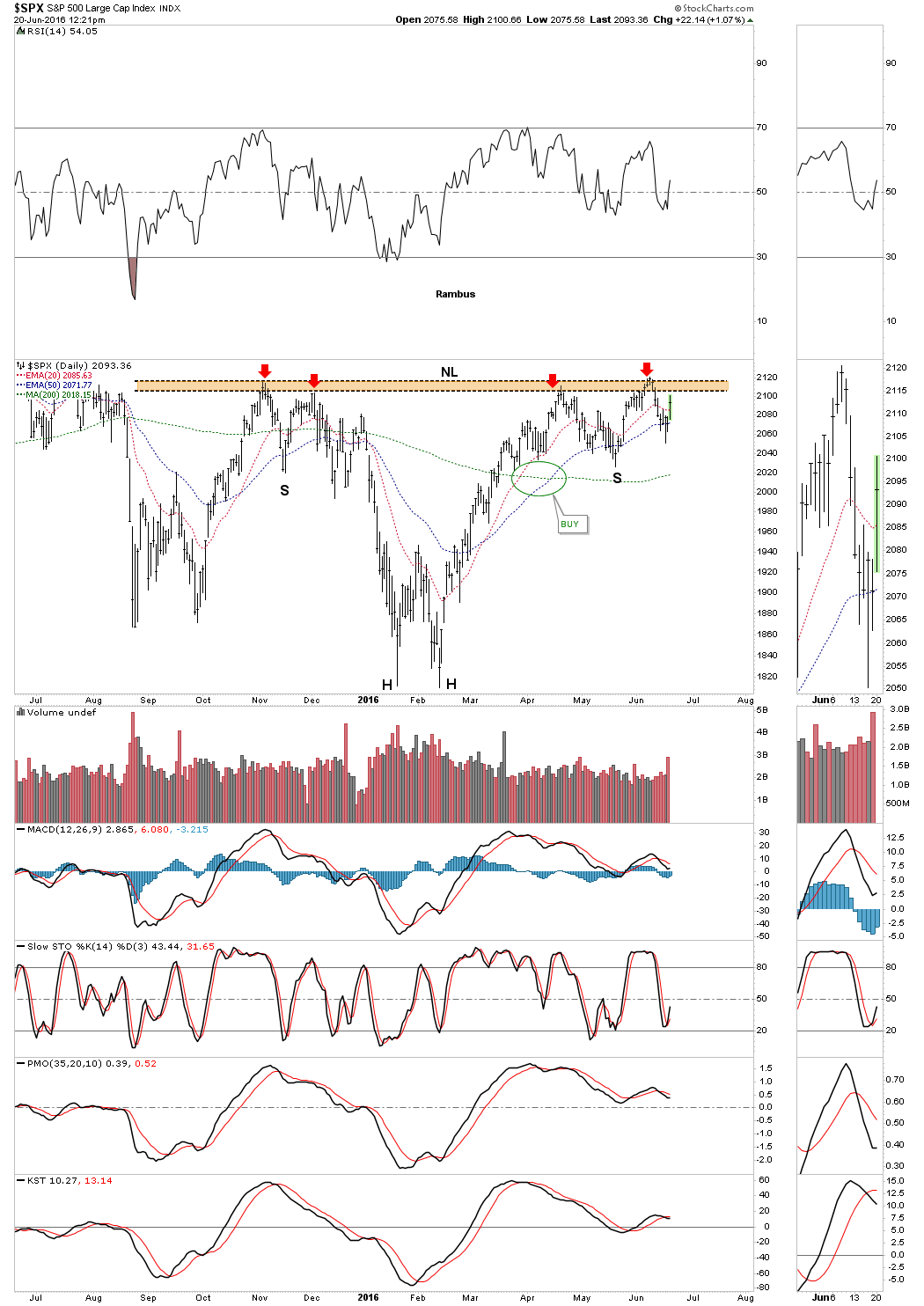

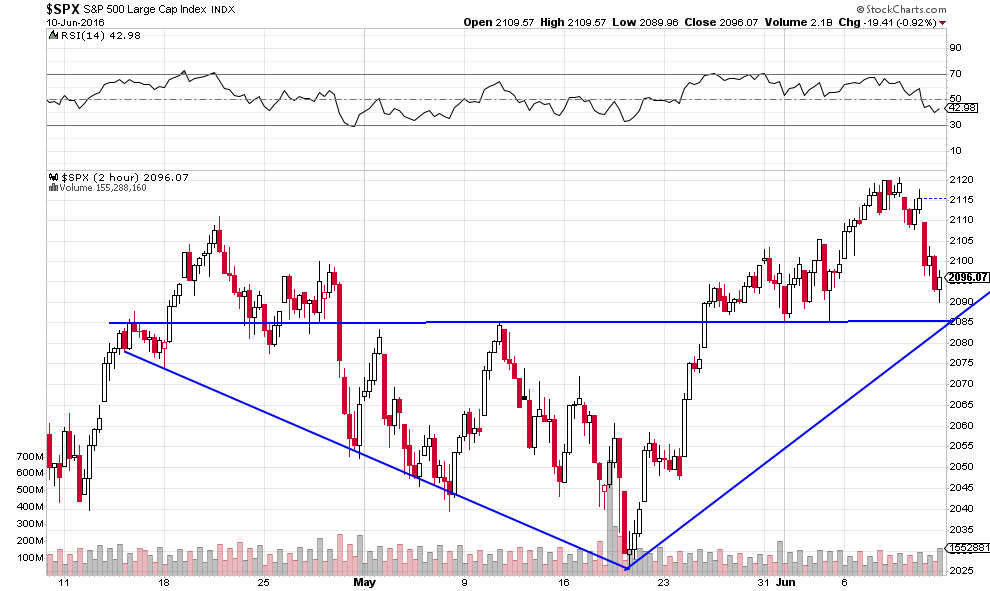

Comme le savent nos clients en gestion qui en ont été prévenus, nous avons profité de la forte hausse de ce jour des ETF et actions US, le S&P500 étant venu buter sur sa résistance vers 2100 sans la franchir, pour sortir toutes nos positions longues sur les ETF et actions US presque au plus haut de la journée. Nous avons doublé à la hausse nos positions longues sur le pétrole et commencé à vendre et ou à arbitrer nos dollars US. Vente ou arbitrage des dollars US que nous poursuivrons le 24 juin (le lendemain du vote sur le Brexit). Nous déciderons alors à quels niveaux reprendre les achats d’ETF et actions US. A priori, le vote contre le Brexit a été verrouillé par une conspiration qui devrait entrainer un vote pro UE légèrement majoritaire. Mais tout est toujours possible…

Rambus reste d’avis qu’une cassure majeure à la hausse du S&P500 est proche

–

–

18juin

Le Brexit sera-t-il évité in extremis?

Jeudi 16 avril 2016, le malheureux assassinat de la députée anti Brexit / pro UE Jo Cox a peut-être stoppé l’envolée des partisans de la sortie de la Grande-Bretagne de l’Union européenne voire pourrait entrainer l’annulation pure et simple du scrutin, annulation qui constituerait une négation de la démocratie et provoquerait une explosion du système politique anglais (ce que beaucoup de gens puissants souhaitent). A noter que le 12 septembre 2003, la ministre suédoise Anna Lindh, championne du camp pour l’adhésion de la Suède à l’euro, avait été assassinée juste avant le référendum suédois pour l’adoption de la monnaie unique européenne qui avait failli être annulé mais avait été néanmoins maintenu et gagné par les partisans du non. La politique européenne n’est décidément pas un long fleuve tranquille…

Tout cela rappelle un peu la façon -moins dramatique évidemment- dont la majorité UMP et l’opposition PS ont passé outre au refus des Français de la Constitution européenne -et donc du traité de Lisbonne- exprimé par leur vote négatif au référendum du 29 mai 2005 en le faisant ultérieurement contourner par un vote favorable du parlement dans lequel ils avaient la majorité pendant la présidence de Sarkozy et à l’initiative de ce dernier.

La livre sterling et l’euro qui étaient en train de couler, en même temps que les actions européennes, se sont miraculeusement redressés suite à l’assassinat.

Est-ce à dire que, dans notre monde ultra manipulé, certains « pouvoirs » sont capables de tuer pour éviter que se produisent des événements qu’ils veulent à tout prix éviter ou qu’au contraire ils veulent à tout prix voir se produire? Poser la question c’est y répondre…

Il faut dire et répéter que le vote des Britanniques en faveur du Brexit constituerait un évènement de première importance de nature à modifier le « Nouvel Ordre Mondial » que les gouvernements actuels des USA et d’Europe entendent promouvoir, tout en ayant à notre avis des conséquences économiques positives pour la Grande-Bretagne, neutres pour les USA, mais négatives pour l’Europe continentale et le Japon.

Après le Brexit, l’Allemagne « s’occupera » de la France et de Hollande en pleine déconfiture… Donc il n’y aura pas de relance crédible possible du projet européen tant qu’il sera au pouvoir:

Les raisons ci-dessous invoquées, valables ou pas, plaident quand même pour un vote des Britanniques en faveur du Brexit qui semble être lié à leur identité profonde:

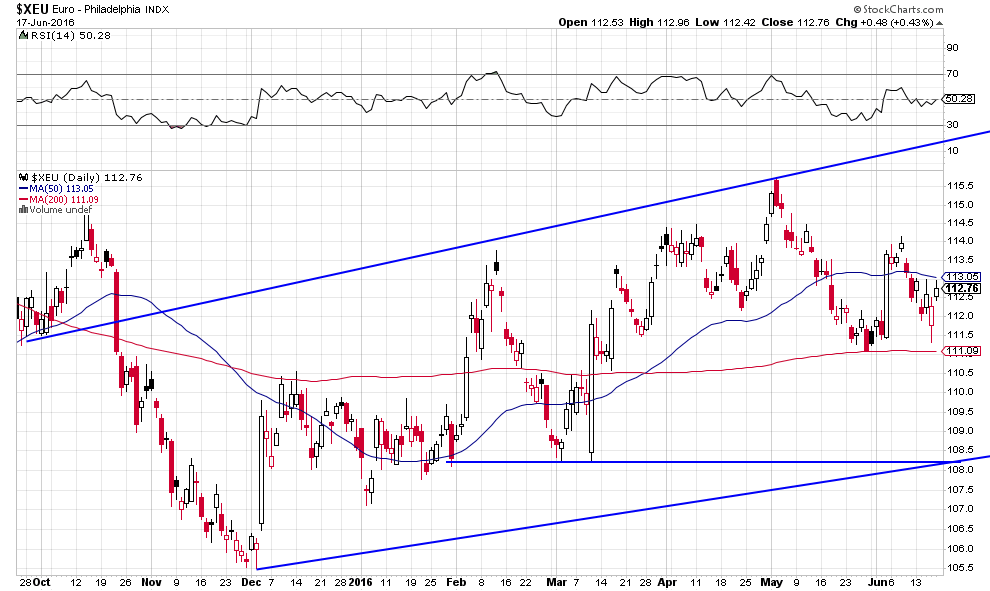

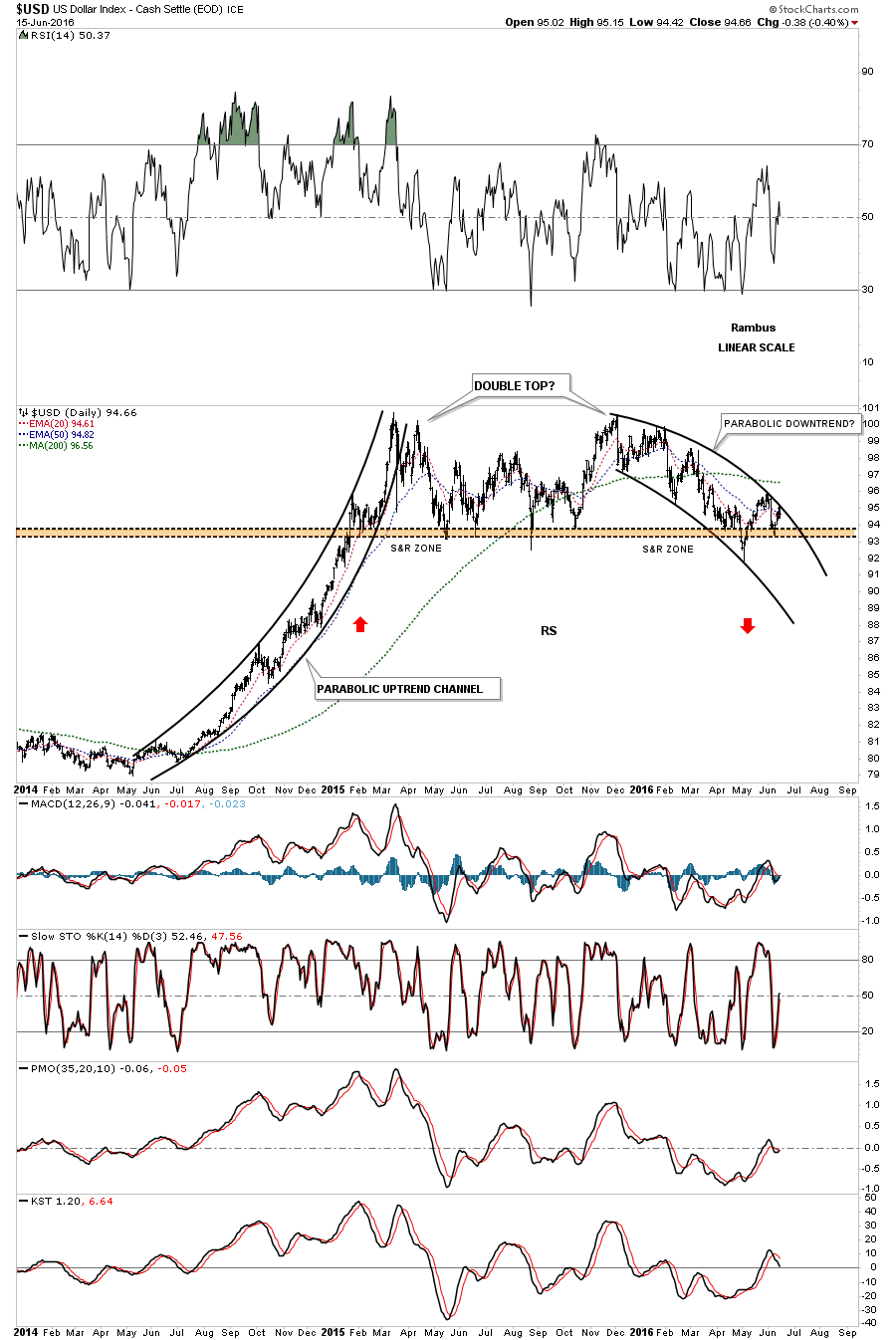

Quoi qu’il en soit, Brexit ou pas Brexit, nous vendrons ou arbitrerons au mieux la semaine prochaine bien avant la fin du mois de juin 2016 les dollars US que nous détenons dans nos portefeuilles clients dans la perspective d’une baisse ultérieure au Brexit et plutôt durable de la monnaie US que veut la Federal Reserve et que l’analyse technique laisse présager, une remontée de l’euro/dollar US en direction des 1,16 / 1,17 étant probable en partie pour la raison que toute remontée du taux directeur US sera probablement reportée à décembre 2016.

–

–

Selon les analystes que nous suivons, une nouvelle faiblesse de l’euro/dollar US vers 1,08 pas tellement plus bas est possible avant sa reprise:

–

–

Par ailleurs, tant que l’or ne cassera pas par une clôture sa résistance vers 1.315 USD l’once nous n’en achèterons pas.

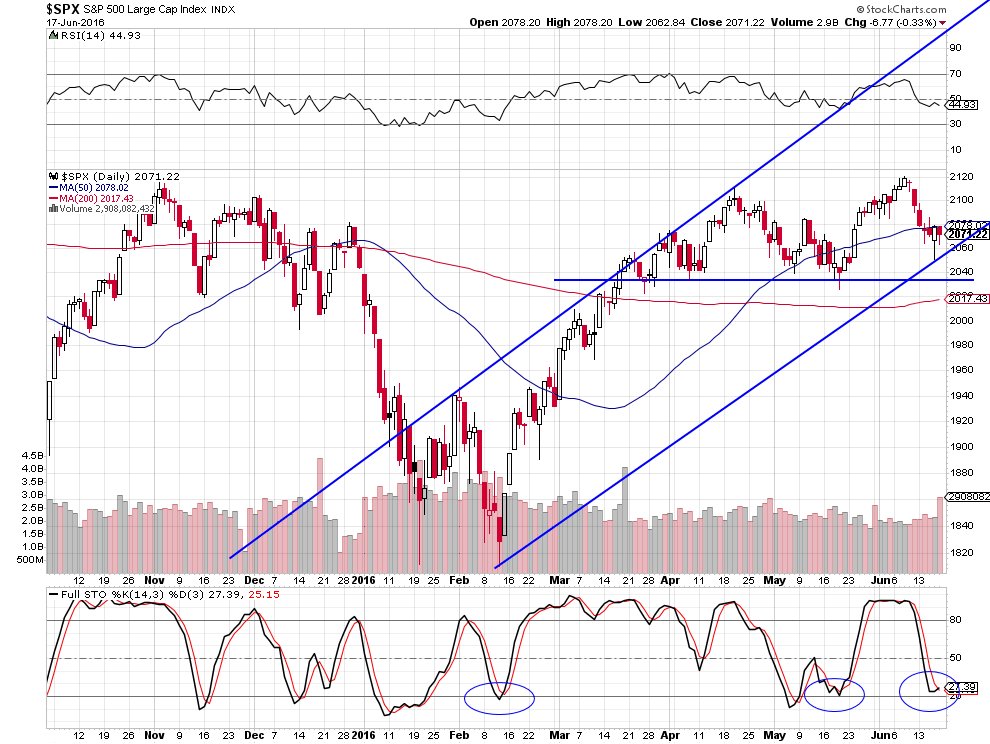

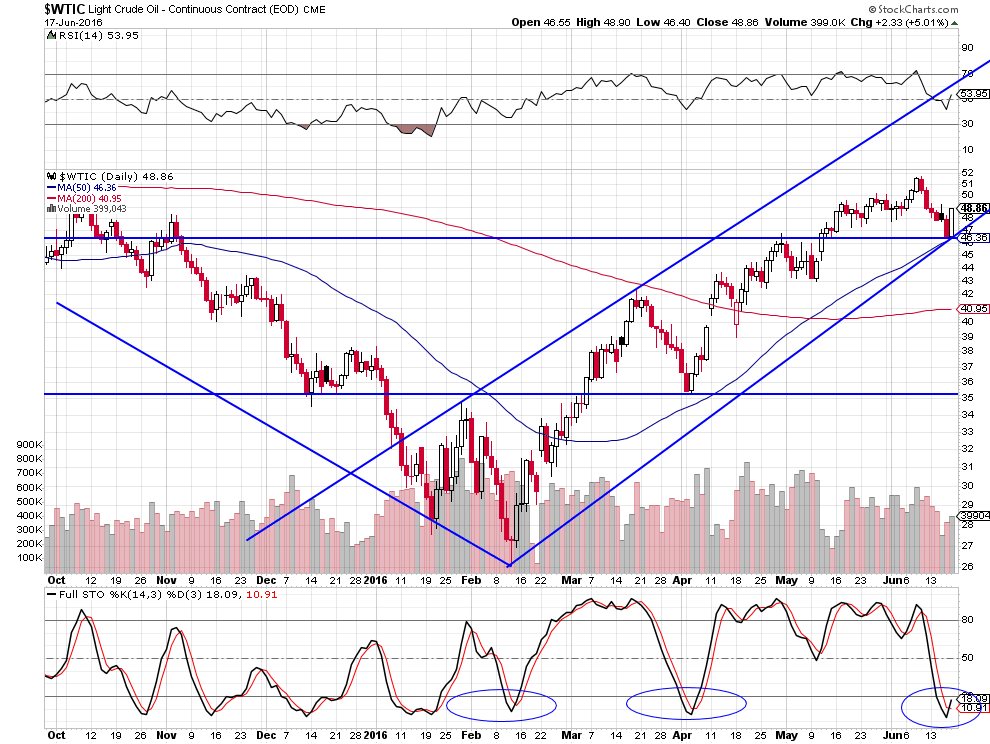

Nous restons long actions US et pétrole (le support vers 46,36 USD le baril -la moyenne à 50 jours- sur le WTIC ayant tenu) seulement, parce que les fondamentaux et les données techniques de ces deux actifs sont haussières (positions longues sur les actions US étant, selon notre avis, à renforcer un peu au dessus de 2030 ou bien sur la cassure à la hausse des 2100 sur le S&P500).

–

–

–

Bonne analyse haussière sur les actions US du secteur internet:

Il faut tenir compte de ce que veut l’establishment politico-financier US, c’est-à-dire obtenir une forte hausse des actions US d’ici fin juillet – début août 2016 au moins et les deux conventions démocrates et républicaines pour assurer la désignation d’Hillary Clinton et gêner le plus possible Donald Trump que l’appareil du Parti républicain tentera encore de faire chuter parce qu’il ne lui convient pas.

Et, plus avant, de faire gagner Hillary Clinton à la présidentielle US de novembre 2016 contre Donald Trump ou tout autre candidat qu’on lui substituerait (lequel Trump serait bien inspiré -compte tenu de l’assassinat de Jo Cox- de se munir nuit et jour d’un gilet pare-balles et de renforcer sa protection rapprochée) puisqu’il s’agit de montrer à l’Amérique comment le « grand leader démocrate » Barack Obama et la Federal Reserve « sous la direction éclairée de Janet Yellen » ont excellemment géré la situation économico-monétaire US, ce qu’Hillary et Bill Clinton -dont on a compris qu’ils exerceraient ensemble le pouvoir- ne manqueraient pas de continuer et d’améliorer!!! Le peuple US acceptera-t-il de « prendre des vessies pour des lanternes » avec les Clinton ou bien choisira-t-il l’aventure avec Trump dont l’imprévisibilité et la radicalité sont évidentes? Telle sera la question à laquelle personne n’a pour le moment de réponse.

Les marchés financiers SONT DEVENUS POLITIQUES!!!

A noter que la Suisse a décidé de signifier à l’UE qu’elle mettait un terme à sa demande d’adhésion dont la majorité de son peuple ne veut pas.

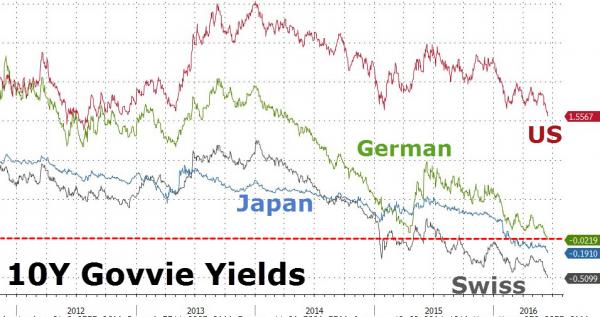

La tragédie de la mise en place des taux d’intérêt négatifs à moyen et long termes, sciemment provoquée par les banques centrales, se poursuit néanmoins et ses effets, en particulier de mauvaise allocation du capital (que l’on dirige vers des obligations qui ne rapportent plus rien mais coûtent à détenir, dont nous conseillons de se défaire si l’on en a) et de ruine des investisseurs, retraités et institutions financières, déjà désastreux qui ne manqueront pas de s’aggraver ainsi que l’OCDE elle-même le déclare.

–

–

Important: les taux négatifs couleront les retraites…

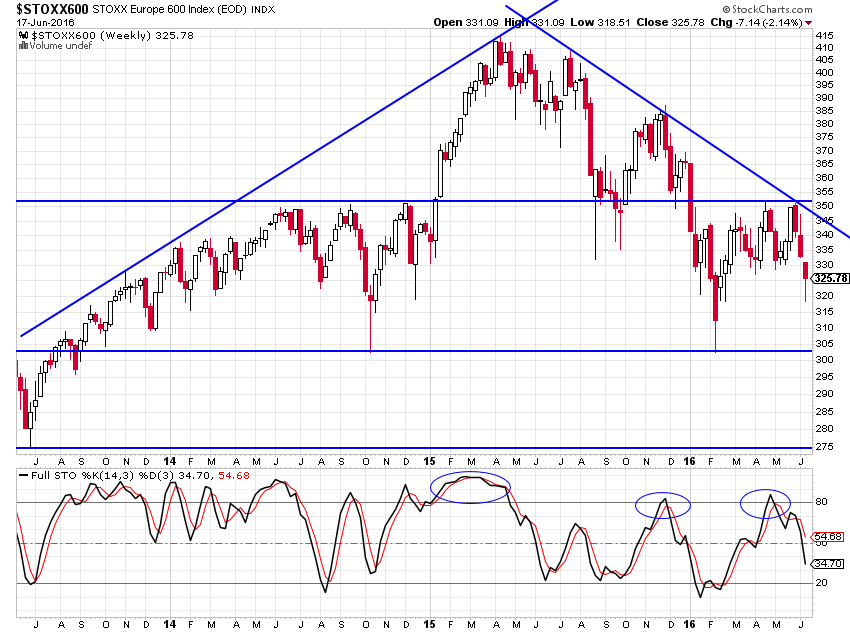

Évidemment, les actions européennes et japonaises sont à éviter pour cause de reprise prochaine de l’euro/dollar US et de chute déjà engagée du dollar US/yen, sauf les actions anglaises en cas de succès du Brexit à acheter un peu après le vote pour cause de baisse supplémentaire de la la livre sterling.

–

Les actions européennes restent baissières:

–

–

16juin

Le Brexit encore…

La Federal Reserve US et la Banque du Japon venant de renoncer à tout changement de politique monétaire avant le Brexit du 23 juin, qui apparemment les panique tout autant qu’il affole les européistes, le dollar US a donc baissé et les taux à moyen et long termes US aussi. Ce qui est positif pour les actions US seulement (pas pour les autres marchés d’actions, lesquels ne montent généralement que quand la monnaie dans laquelle ils sont exprimés chute) et pour les matières premières (comme le pétrole) mais également pour l’or (un actif non lié aux taux d’intérêt puisqu’il ne rapporte pas de taux d’intérêt fixe).

Nous ne changeons donc rien à notre stratégie sur les actions et le pétrole exposée dans notre dernier commentaire et attendons un peu avant ou un peu après le Brexit pour vendre ou arbitrer les dollars US que nous possédons, notre idée étant de profiter de la prochaine baisse probable de l’euro/dollar US pour ce faire.

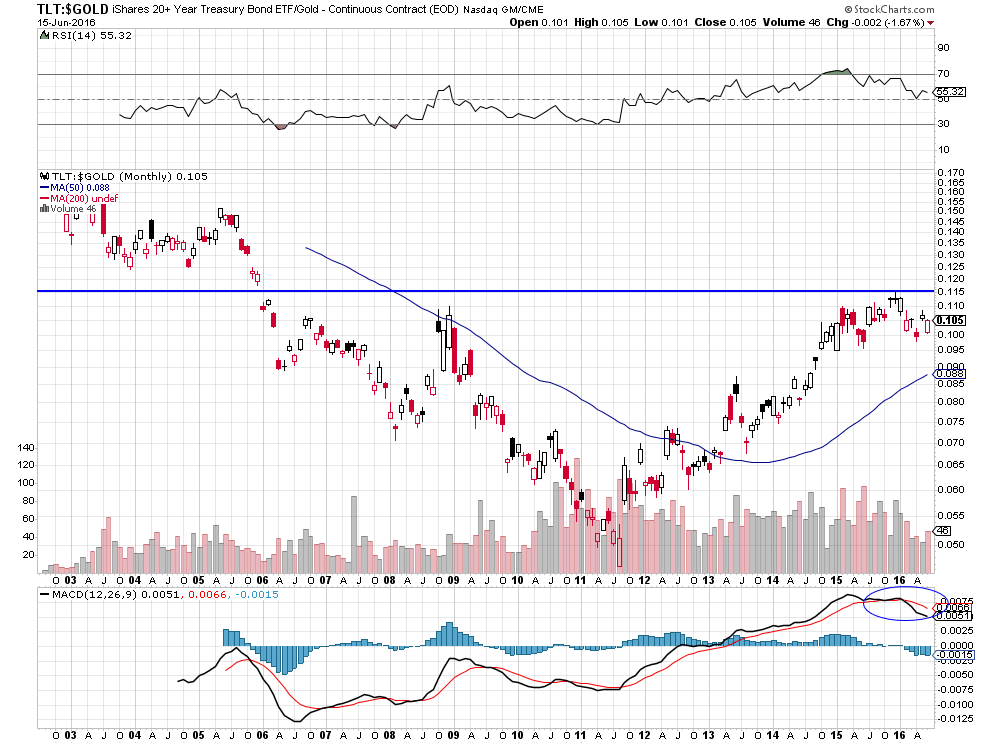

Rambus pense que le dollar US est en train de se retourner à la baisse:

–

–

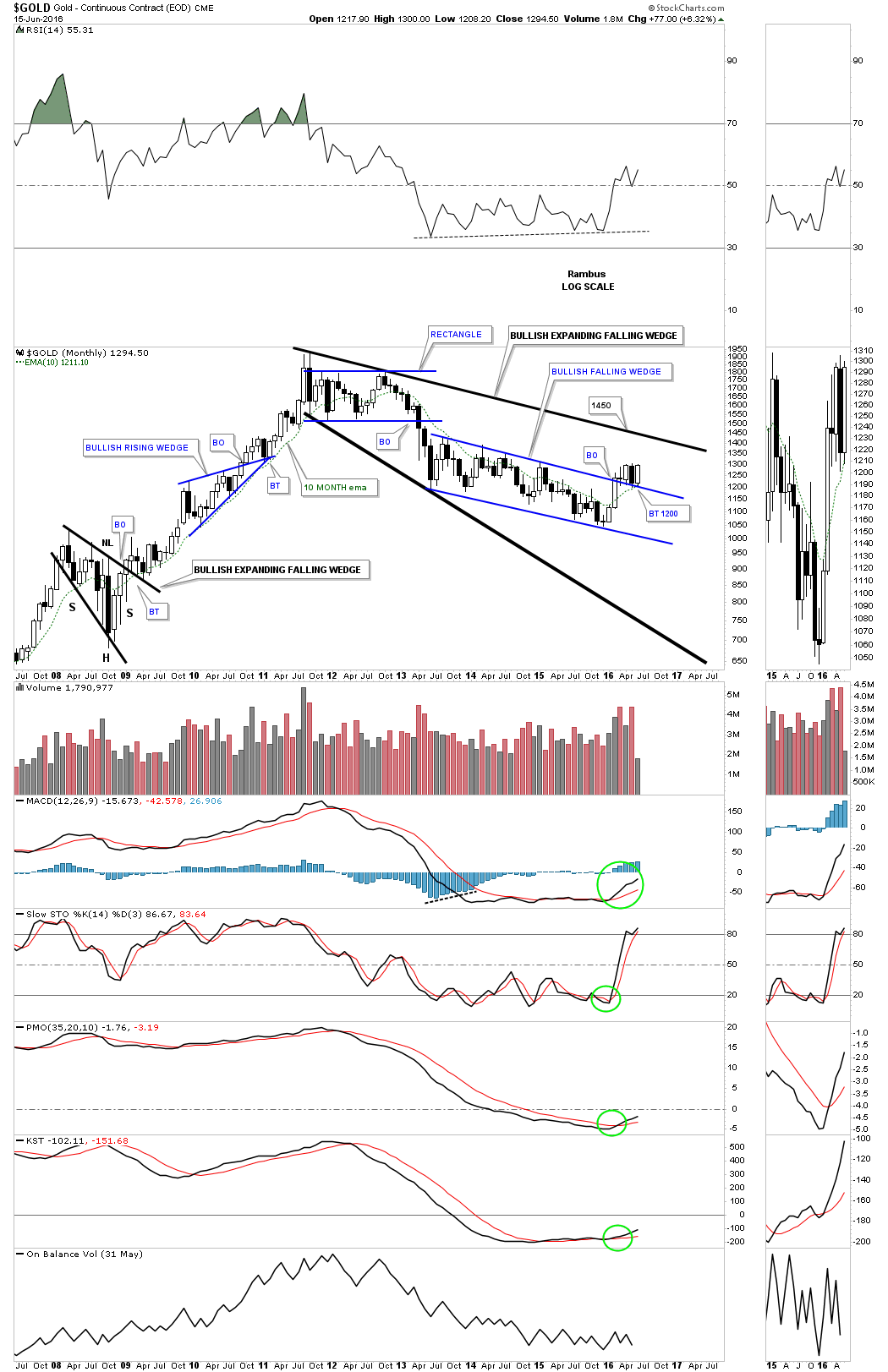

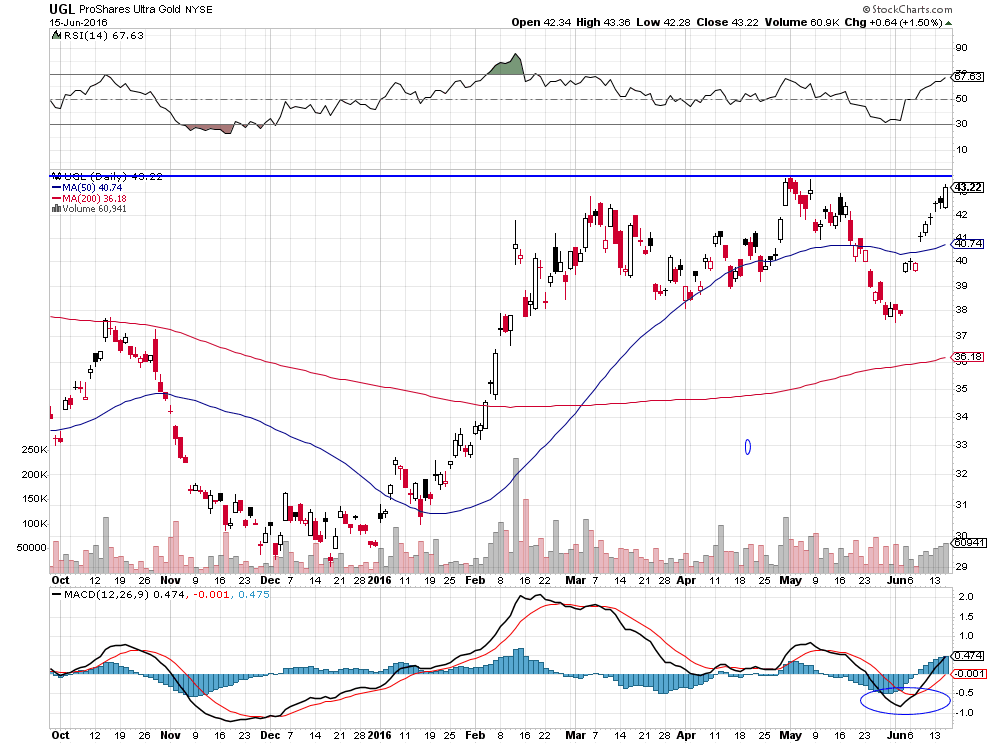

Rambus ayant donné hier un signal d’achat sur l’or qu’il voit monter vers 1.450 USD l’once (son support se situant vers 1.200), nous l’achèterions (en sus de nos positions longues sur les actions US et le pétrole) à hauteur de 20% de nos portefeuilles clients en cas de cassure à la hausse par une clôture de sa résistance vers 1.315 USD l’once sous la forme de l’ETF UGL exclusivement dont la résistance se situe vers 43,40.

–

–

–

–

Plusieurs autres analystes sont haussiers sur l’or

Les taux à moyen et long termes (10 ans par exemple) négatifs constituant l’horreur financière par excellence, les banques centrales en persistant dans leur erreur déstabilisent les marchés financiers et les économies tout en entretenant la stagnation/déflation mondiale, alors qu’elles sont supposées faire le contraire. Comprenne qui pourra!

Le ratio obligations d’Etat US/or étant sur son sommet depuis 2006, il est probable qu’il baisse, ce qui signifie la revalorisation de l’or par rapport aux obligations d’Etat US (à noter qu’au sommet de l’or en 2011 ce ratio était à son plus bas):

–

–

Le pétrole et les actions US restent orientés à la hausse:

Rambus préconise d’acheter les actions US (S&P 500) à chaque forte hausse du VIX, ce qui est la bonne stratégie

–

–

15juin

De quoi les acteurs des marchés financiers et les politiciens ont-ils peur?

Il parait, à lire les commentaires des supposés spécialistes de la finance ou de la politique, que le Brexit (qui est à notre avis quasi certain) leur fait peur, ce qui n’a pas de sens parce qu’il s’agit de ce qui peut se produire de mieux tant pour la Grande-Bretagne que pour l’Europe, en rendant à la première sa souveraineté démocratique et en mettant un terme à la construction technocratique de la seconde qui devra se réformer radicalement ou progressivement se déliter. A moins que ce soit l’absurde propagande anti-nationale qui, en dramatisant inutilement la question, fasse perdre de vue que les États-nations européens peuvent et doivent vivre leur propre destin historique au lieu de disparaitre dans l’organisation de Bruxelles dont l’échec est total (en particulier sur les questions du chômage de masse et de l’immigration massive incontrôlée faute de frontières intérieures et extérieures). Ce qui n’empêchera pas leur coopération et leur bon voisinage. La Suisse donnant l’exemple qu’une nation indépendante et souveraine, dont les dirigeants sont élus par son peuple, s’en sort beaucoup mieux qu’un grand ensemble dirigé par des technocrates non élus, tout en coopérant avec ses voisins sans remettre en cause son identité et ses intérêts vitaux.

Beaucoup de gens pensent, contrairement à ce que soutient la propagande européiste, que le Brexit sera positif, que l’UE devra faire droit à la décision du peuple britannique et que des solutions pragmatiques (qui ne perturberont pas les flux commerciaux) seront trouvées pour ce faire, l’UE ayant beaucoup plus à perdre en se coupant de la Grande-Bretagne que le contraire, cette dernière pouvant en outre récupérer l’argent qu’elle paye à l’UE en sa qualité de contributeur net et se protéger de l’immigration illégale plus efficacement.

Au surplus, la Grande-Bretagne reviendrait dans l’AELE qu’elle n’aurait jamais dû quitter, ce qui fournirait aux autres Etats voulant sortir de l’UE et/ou de l’euro une alternative utile, tout en facilitant la résolution des relations des États-membres de l’AELE (comme la Suisse) avec l’UE. Au lieu de promouvoir une nouvelle guerre froide entre l’Occident et la Russie, ainsi que le font Merkel et Hollande sur ordre de Washington, la Grande-Bretagne dégagée des contraintes de la politique étrangère européenne commune pourra rétablir des liens mutuellement bénéficiaires avec Moscou et ses oligarques investisseurs. Avec Boris Johnson comme premier ministre, la place financière de Londres ne disparaitra pas et pourra même devenir un nouveau paradis fiscal offshore aux portes de l’UE. D’ailleurs, si à l’issue du Brexit les actions anglaises baissent fortement, ce sera l’opportunité d’en acheter, la dévaluation de la livre sterling offrant alors aux exportateurs britanniques une bonne perspective de développer leurs affaires.

Ce dont, en réalité, ont peur les dirigeants européens actuels c’est que précisément la Grande-Bretagne réussisse beaucoup mieux en dehors de l’UE et que plusieurs autres Etats ensuite en sortent, étant donné que les peuples dans leur majorité ne veulent pas d’une Europe fédérale mais uniquement une Europe des Nations et des coopérations internationales.

Pour ceux qui paniquent quant à l’évolution à court terme des marchés financiers soit du fait du Brexit du 23 juin soit du fait des élections législatives espagnoles du 26 juin, qui verront probablement la défaite du Parti populaire de Rajoy et l’arrivée au pouvoir de Podemos d’Iglesias, qu’ils se rassurent, les banques centrales (dont les bilans étant déjà pourris, alors un peu plus ou un peu moins ne change rien) achèteront tout et n’importe quoi afin d’éviter leur chute.

Quoi qu’il en soit, la question vraiment importante est celle de savoir si les Etats occidentaux et le Japon peuvent sortir de la stagnation et de la déflation séculaires dans lesquelles de mauvaises politiques économiques et monétaires les ont plongés. Si la réponse des banquiers centraux est plus de Quantitative Easing et plus de taux d’intérêt négatifs et celle des gouvernements est plus de d’endettement public donc plus d’impôts, alors ce sera comme pour l’Europe qui ne marche pas mais dont on préconise plus encore d’intégration et de centralisme supposés la sortir de l’ornière alors qu’il faut faire le contraire.

———————————————-

La mondialisation et le libre-échange intégral globalisé dans le cadre de politiques monétaires ultra keynésiennes centralisées sont devenus obsolètes, le principal gisement de croissance réside dans la réactivation de politiques de relance des marchés domestiques via le développement de la consommation intérieure et la baisse maximale de la pression fiscale, tout en sécurisant les employés et les retraités pour que la flexibilité de l’emploi et des prestations de retraites ou sociales puisse se mettent en place sans les pénaliser, via des mécanismes comme le revenu universel inconditionnel garanti (RUIG) pour tous (actifs et inactifs) permettant d’offrir un filet de sécurité économique indispensable et de réduire les effets délétères du chômage de masse (qui ne fera que croitre en raison des avancées techniques). RUIG dont le financement sera meilleur marché que l’ensemble des coûts actuels de retraites et sociaux et des indemnités de chômage. Contrairement à ce que disent ses détracteurs, le RUIG n’a rien à voir avec la monnaie hélicoptère puisqu’il ne serait pas mis en place par les banques centrales mais par les Etats et qu’il ne modifierait pas la répartition des taches entre eux.

Le seul espoir de revenir à des taux d’intérêt de plus en plus positifs donc à une économie normale qui rémunère le capital au lieu de l’euthanasier (comme en Europe et au Japon) est à rechercher du côté de la Federal Reserve US qui est la seule à avoir cessé son QE (même si elle continue de renouveler les obligations qu’elle détient lorsqu’elles viennent à maturité en en achetant de nouvelles, ce qui explique que son bilan ne se réduise hélas pas).

Les taux d’intérêt à moyen et long termes peuvent-ils cesser de chuter et se redresser, aux USA d’abord? Étant donné que la chute desdits taux et le passage de certains d’entre eux en zone négative (taux japonais et allemands à 10 ans par exemple) du fait des achats massifs des banques centrales ruine à terme les investisseurs, les banques privées et les institutions de retraite et d’épargne collective sans relancer ni l’inflation ni la croissance, il y a une absolue nécessité à stopper puis à inverser les politiques monétaires actuelles ultra laxistes qui ne servent qu’à faciliter le recours à l’endettement public donc « la déflation par la dette », amplement documentée par Irving Fisher (1867 – 1947), tout en faisant baisser la vitesse de circulation de la monnaie et le multiplicateur de crédit qui ne repartent pas (voir les deux graphiques ci-dessous), ce qui plombe les économies, les banquiers privés ne prêtant pas et les investisseurs n’empruntant plus. Comme lorsqu’il s’agit de l’Europe, les dirigeants actuels des banques centrales (sauf apparemment Yellen qui a compris le problème mais qui n’ose pas encore franchir le pas en raison de la campagne présidentielle US en cours) sont incapables de reconnaitre qu’ils ont fait fausse route et qu’ils doivent changer complètement de politiques ou laisser la place.

–

–

Légers frémissements sur le multiplicateur de crédit US qui semble en voie de stabilisation:

De telle sorte que, plus les politiques monétaires ultra laxistes actuelles se poursuivront, plus le risque de krach obligataire à venir grandira, dont les effets seront terribles sur les finances publiques en Europe et au Japon. Raison pour laquelle nous n’achetons pas d’obligations d’Etat et que nous n’achetons que des actions, exclusivement US, ou des matières premières selon les circonstances. Il n’y aura pas de krach des actions US en 2016 (il a déjà eu lieu en début d’année) et leur correction en cours (plutôt saine) n’ira pas très loin (la Fed s’emploiera à les soutenir coute que coute via tous les « reverse repurchase agreements » et autres agissements directs et indirects possibles afin d’éviter l’élection de Donald Trump, lequel a l’intention d’en remplacer les dirigeants et de réformer en profondeur cette institution).

A propos de nos positions actuelles pour nos comptes clients en gestion, nous restons longs actions US et pétrole seulement, nos positions sur ces deux actifs ayant été réduites juste avant la cassure à la baisse récente des 2085 sur le S&P500 mais nous en avons gardé suffisamment pour rester dans la course, pour le moment arbitrés entre le dollar US et l’euro, avec l’intention d’acheter plus d’actions US via les ETF ad hoc et certaines actions US offrant de forts dividendes en cas de retour dudit S&P500 vers son support un peu au dessus de 2030 ou bien sur sa cassure à la hausse des 2100 (niveau au dessus duquel la cassure en dessous de 2085 serait annulée). Notre prévision étant que les actions US (qui casseront sans doute les 2135 sur le S&P500) et le pétrole atteindront leurs sommets annuels de 2016 fin juillet – début aout 2016 au moment des conventions présidentielles US démocrates et républicaines lesquelles promettent d’être agitées. Entre 2030 et 2100, nous faisons des allers-retours rapides (en achetant les creux, pas en shortant les reprises). Comme nous sommes l’un des rares gestionnaires à avoir prédit dès la mi février 2016, grâce à l’efficacité des instruments de prévision et des conseils dont nous bénéficions, la double hausse des actions US et du pétrole, nous nous permettons de conseiller aux investisseurs de RESTER LONG ET DE SURTOUT NE PAS SHORTER CES DEUX ACTIFS AVANT LE 4 – 5 AOUT 2016.

–

L’économie US est et restera ultra dominante, ce sont donc les actions US et elles seules qu’il faut traiter:

Pour ce qui concerne le nouveau relèvement du taux directeur US par la Fed, ce devrait être pour fin juillet ou pour fin décembre 2016, ce qui pourrait faire remonter l’euro/dollar US entretemps, après le Brexit, vers 1,16, la Fed étant hostile à toute nouvelle hausse du dollar US qui pourrait gêner la reprise économique US trop molle à son goût et la hausse des actions US. De telle sorte que, quelques jours avant ou après le Brexit, si l’euro/dollar US chutait vers 1,05 / 1,08 nous vendrions tous les dollars US que nous avons en cash et arbitrerions les US dollars que nous devons conserver parce qu’engagés dans nos achats d’actions US et de pétrole.

Les évènements politiques (prochain Brexit en Europe et attentat islamiste d’Orlando aux USA) montrent que la classe politique traditionnelle au pouvoir des deux côtés de l’Atlantique est sérieusement en perte de crédibilité, de telle sorte que les forces anti establishment (comme Donald Trump aux USA) devraient se renforcer. Il se pourrait qu’Hillary Clinton soit en train de perdre beaucoup de terrain dans la campagne présidentielle, compte tenu de ses liens politiques et financiers avec l’Arabie saoudite et de son attitude laxiste à l’égard de l’islamisme radical dans le droit fil de celui de Barack Obama qui persiste à nier le problème.

Les questions de l’immigration massive et de la folie islamiste devront d’une façon ou d’autre être prises en compte, le status quo actuel ne pouvant pas se poursuivre. Malheureusement en Europe, l’Allemagne jette de l’huile sur le feu en réclamant à nouveau plus d’immigration dans l’UE qui ne réglera pas son problème de main d’œuvre.

Nous avons sensiblement réduit nos positions ouvertes sur les actions US et sur le pétrole, tout en gardant une position de base suffisante sur ces deux actifs pour « rester dans la course ». Il n’y a, à notre avis, actuellement pas d’alternative à l’achat d’actions US. Mais les marchés financiers étant très volatiles (le VIX est en nette hausse), il est préférable d’être quelque peu sous-engagé jusqu’à ce que la situation se stabilise. La balle est maintenant dans le camp de la Fed qui doit montrer sa détermination à agir dans le bon sens.

A noter que plusieurs traders pensent que les banques centrales sont intervenues ce jour pour soutenir l’euro et la livre sterling. Nous ne serions pas surpris de voir l’euro/dollar remonter en direction de sa résistance majeure vers 1,16 (d’ici la fin du mois), raison pour laquelle nous restons arbitrés sur les monnaies (environ 60% en euros et 40% en USD).

12juin

Le Brexit et l’activisme désespéré de la BCE, réalités et exagérations

« Lorsque j’ai le choix entre l’Europe et le grand large, je choisis toujours le grand large », Winston Churchill.

C’est aussi ce que ferons à notre avis la majorité des Britanniques dont il est impensable qu’ils persistent à aliéner leur indépendance nationale et leurs libertés démocratiques dans l’Europe du Super-État bruxellois technocratique dominé par l’Allemagne, alors que reprendre en mains leurs affaires leur permettrait de s’en sortir beaucoup mieux et que les menaces de toutes parts à leur égard ne font que les braquer un peu plus!

Le Brexit serait le début du sauve-qui-peut, les peuples de plusieurs autres nations leur emboitant le pas. Il faut être bête comme un politicien européiste pour croire que l’on pourra continuer longtemps à appauvrir les peuples et à les manipuler pour leur faire accepter plus longtemps le désastre européen, en particulier la déflation, la stagnation économique, le chômage de masse, la casse des salaires, la submersion migratoire, le renoncement à la laïcité en faveur du communautarisme avec les musulmans et l’association de l’UE à la Turquie du sultan Erdogan.

Apparemment, la perspective de Brexit panique les marchés financiers, d’autant qu’au même moment l’activisme désespéré de Draghi et de la BCE pour relancer une illusoire inflation via la cassure des instruments permettant aux épargnants et investisseurs de gagner quelque chose en plaçant leur épargne au moindre risque (à taux fixe) signale l’explosion à venir des marchés du crédit et des obligations en Europe.

Toute cette affaire des taux négatifs constitue une énorme spoliation de l’épargne qu’il s’agit pour la BCE de transférer des créditeurs aux débiteurs (pensant sans doute faire ainsi baisser les dettes publiques en Europe) les premiers devant payer les seconds pour qu’ils acceptent de recevoir leurs dépôts! Du jamais vu! Acheter des obligations d’Etat ou d’entreprises allemandes ou japonaises à 10 ans avec un taux négatif est ABSURDE et dangereux, mieux vaut garder son cash ou acheter des actions US versant un fort dividende.

Non seulement le QE tous azimuts de la BCE n’a pas relancé et ne relancera pas l’inflation en Europe parce qu’il aboutira à l’arrêt complet de la vitesse de circulation de la monnaie et du multiplicateur de crédit (qui sont les deux ressorts de l’inflation), mais il sera ultra négatif pour les actions européennes d’abord, les monnaies européennes ensuite et les obligations d’Etat européennes enfin.

En revanche, nous ne voyons pas en quoi tout cela serait négatif pour les USA et leurs marchés financiers, bien au contraire puisqu’ils continuent de produire des taux positifs dans un contexte de faible inflation.

–

Nous avons cependant vendu ce vendredi nos achats de TMV avec une modeste perte, le marché du crédit US étant aussi devenu irrationnel puisqu’il pratique des taux à 10 ans voisins de ceux en vigueur lors de la récession de 2009.

————————————————————————————–

Commentaire de Doug – Advisor Perspective du 10 juin 2016:

–

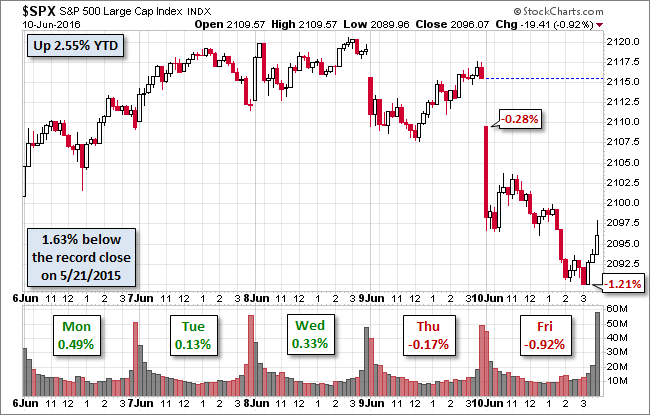

Equity markets around the globe had a bad Friday. Asian indexes were modestly lower, but European indexes sold off sharply. The Euro STOXX 50 plunged 2.61%. In the US, the Dow closed at -0.66%, the NASDAQ at -1.29%. Our preferred benchmark S&P 500 split the difference with a -0.92% loss, which was well off its -1.21% intraday low early in the final hour of trading. Today’s selloff caused the index to snap its 3-week rally with a -0.15% weekly close (although last week’s close was a gain only if calculated to three decimal places).

–

—————————————————————————————

Toutefois, pour ne pas courir de risque inutile, nous restons pour le moment arbitrés entre l’euro et le dollar US (à peu près à 50% chacun dans nos portefeuilles clients),

et, pour protéger nos gains, nous vendrions 70% (mais pas tout) de l’ensemble des ETF longs actions US et des actions que nous avons dans lesdits portefeuilles en cas de cassure à la baisse aux alentours de 2085 sur le S&P500. Il sera toujours temps de les reprendre ensuite ultérieurement, si possible plus bas ce qui permettrait d’abaisser nos prix moyens d’achat.

Idem pour nos achats d’ETF longs sur le pétrole (USO et UWTI), dont nous vendrions les 70% (mais pas tout) en cas de cassure des 2085 sur le S&P500, étant donné la forte corrélation entre les cours des actions US et les prix du pétrole.

–

Lire ci-dessous les USA une économie pétrolière et gazière:

Nous ne conserverions alors temporairement que 30% des actifs précités étant donné que nous restons haussiers sur les actions US et le pétrole avec comme objectif leur plus haut à la fin juillet – début aout 2016, comme indiqué sur les graphiques fractal présentés dans notre commentaire précédent, que le Carlucci Indicator est toujours favorable, que les actions US continuent de sur-performer les actions européennes et de partout ailleurs, que les positions shorts sont toujours à un niveau extrême, que les sociétés US croulent sous le cash disponible, que la Fed en pleine campagne présidentielle soutiendra les actions US comme jamais, etc.

Les actions US continuent de sur-performer les actions européennes et de partout ailleurs:

–

–

09juin

L’Union européenne étant rejetée par les peuples pendant que la BCE s’emploie activement à détruire l’euro, le Brexit est à peu près certain avant éclatement de l’ensemble de l’UE

Toutes les études récentes démontrent que les peuples ne veulent plus du Super-État européen centralisé, inefficace et anti-démocratique dont le rapport coûts/bénéfices est ultra négatif.

Ainsi que la Deutsche Bank l’en accuse violemment, la BCE s’emploie activement à détruire l’euro, lequel n’est temporairement remonté que pour des raisons externes à sa réalité propre.

Les taux d’intérêt négatifs européens (et japonais) sur l’ensemble de la courbe des taux jusqu’aux taux à 10 ans que la BCE (et la Banque du Japon) ont organisés portent en germe le krach obligataire à venir et, à court terme, l’assèchement des liquidités via la stérilisation du cash par les banques privées et les investisseurs, la sortie en masse des obligations d’Etat puis des obligations d’entreprises européennes (et japonaises) et la fuite des capitaux vers les obligations d’État et d’entreprises US (ce qui faisant actuellement baisser les taux US fait aussi baisser le dollar US d’autant que la Fed semble paralysée quant à la remonté de son directeur mais fera fortement remonter la monnaie US plus tard en raison du flux de capitaux internationaux vers les USA et donc vers le dollar US).

Avec des taux à moyen et long termes négatifs, les banques privées ne prêtent plus, elles accumulent le cash dans leurs coffres… D’où l’interdiction du cash par les pouvoirs publics qui se profile.

Draghi, que Merkel et autres chefs d’Etat ou de gouvernement européens, devraient démettre de ses fonctions immédiatement pour forfaiture (il a violé tous les traités européens et les statuts de la BCE) et incompétence (la mise en place de taux négatifs jusqu’aux 10 ans étant une tragique et monstrueuse erreur « euthanasiant » les rentiers, les investisseurs, les caisses de retraite, les fonds de pension, les compagnies d’assurance et les banques privées pour relancer une illusoire inflation qui ne reviendra plus en raison de la mondialisation et du libre-échange intégral globalisé structurellement déflationnistes), nous prépare un « Lehman Moment » en Europe.

Il faut en finir avec l’indépendance des banques centrales voire les supprimer puisque les politiques de centralisme monétaire décidées par quelques individus « hors sol » non élus qui les dirigent ne produisent que des distorsions majeures conduisant à des bulles d’actifs destinées à répétitivement se désintégrer, ainsi que cela immanquablement arrivera à la bulle obligataire et des taux négatifs actuelle, tout en cassant le pouvoir d’achat des monnaies qui constituent « le bien commun » universel dont la préservation de la valeur (sauf ajustement exceptionnel) devrait être la tache principale des banquiers centraux et des gouvernements.

Le niveau déjà ahurissant du QE européen n’a produit que de la déflation. Pourquoi penser qu’accroitre ce QE à l’infini produirait autre chose que plus de déflation encore?

–

–

–

Non seulement le vote des Britanniques pour le Brexit est à peu près certain le 23 juin 2016, mais encore, dans la plupart des Etats de l’Union européenne, les peuples rejetant leurs dirigeants de droite ou de gauche quasiment tous européistes, mondialistes et immigrationnistes (dont les programmes sont « blanc bonnet – bonnet blanc » puisqu’ils rivalisent dans la destruction des salaires et des protections sociales pour appliquer le credo européen de l’ultra flexibilité) se prononceront contre eux aux prochaines élections, ce qui entrainera l’implosion de l’UE actuelle et le retour à « l’Europe des Nations ».

Le plus haut du pétrole WTIC pourrait être atteint fin juillet – début aout 2016 (au même moment que celui des actions US, ce qui confirme que la hausse actuelle de ces dernières est étroitement liée à la hausse du prix du pétrole, les deux mouvements ayant commencé ensemble en février 2016).

Et qu’il y a lieu de rester très prudents sur les monnaies dont les fluctuations risquent de devenir prochainement extrêmes. Nous restons pour le moment grosso modo 50% en USD et 50% en euros (pas d’autres monnaies comme la livre sterling ou le yen, quant au franc suisse n’étant plus que le clone de l’euro le traiter n’a plus d’intérêt) et nous aviserons les 20 et 22 juin voire avant s’il y a lieu de modifier cette proportion.

–

Et si la livre sterling dévissait de 20% et plus? Une fluctuation dans le style du mouvement du franc suisse en janvier 2015 mais en sens inverse…

L’euro/dollar US est en phase de reprise modérée mais devrait rester bloqué dans un trading range 1,11 / 1,16 avec une possibilité de monter vers ces 1,16 au maximum avant de rechuter comme le montre le graphique hourly ci-dessous.

–

–

Nous pensons que les actions US monteront au moins jusqu’à la fin juillet – début août 2016 et les conventions présidentielles républicaine et démocrate US qui procéderont à la désignation des candidats et réservent probablement beaucoup de surprises. Nous reviendrons bientôt sur ce sujet de la présidentielle US.

–

Le système fractal indique un plus haut en fin juillet – début aout 2016 tant pour le S&P500 que pour le Nasdaq (voir dans la partie basse des graphiques daily la ligne rouge qui culmine fin juillet – début août):

–

–

–

La prochaine couverture massive des shorts sur les actions US, des hedge funds en particulier, devrait les faire monter à des niveaux bien plus élevés qu’actuellement. NOUS N’ACHETONS PAS D’AUTRES ACTIONS, ni européennes, ni asiatiques ou japonaise, ni émergentes. Et évidemment NOUS N’ACHETONS AUCUNE OBLIGATION D’ÉTAT. Tout en gardant via le TMV une petite position short sur les obligations US dont la surévaluation est historiquement ahurissante.

Nous avons vendu avec profit nos achats de JPNL (actions japonaises) et renforcé nos achats de pétrole via l’UWTI. Pas d’autres changements.

–

Les actions US restent très constructives

–

08juin

Quelques graphiques haussiers sur les actions US

Quelques graphiques haussiers sur les actions US préparés par Rambus

–

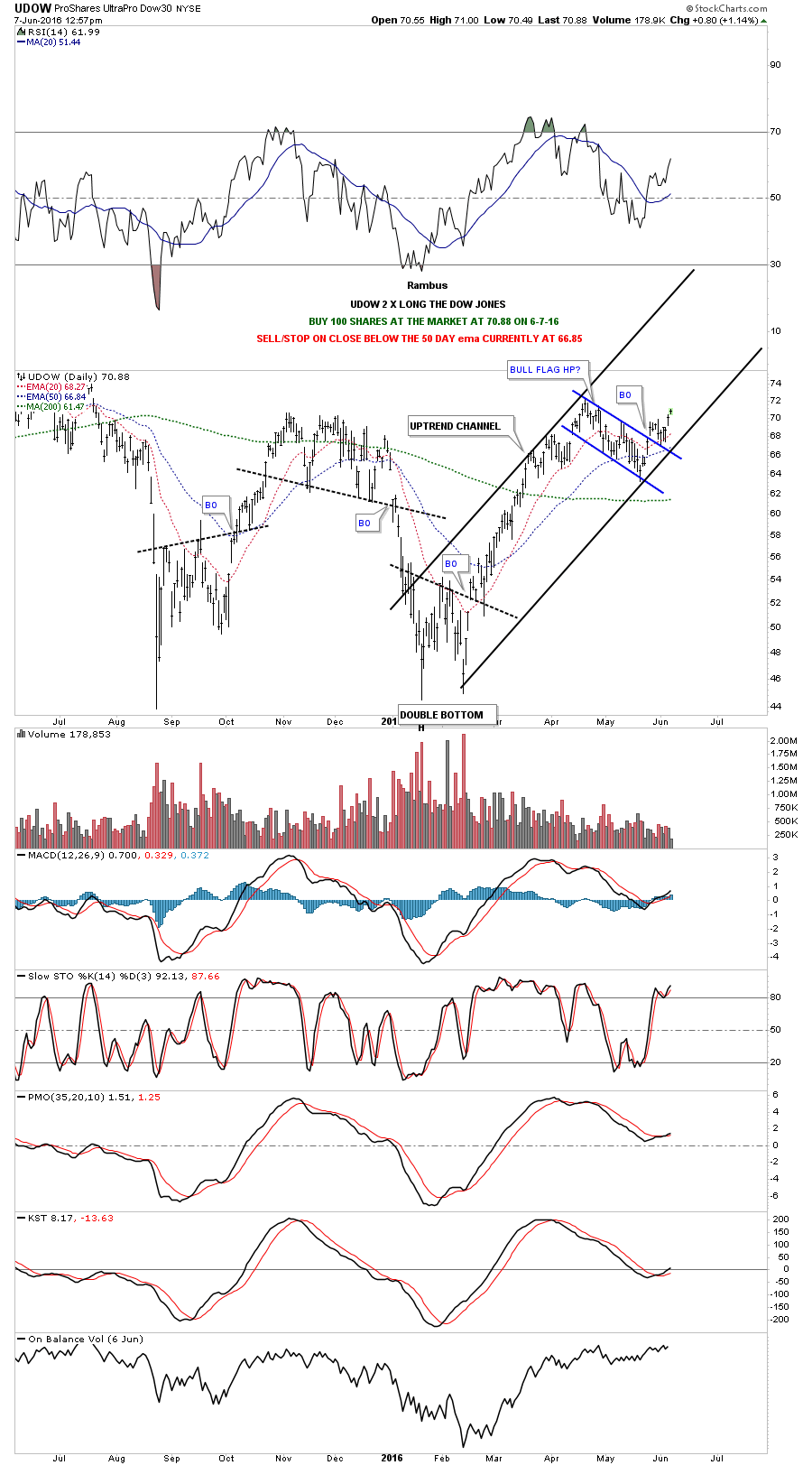

Premier objectif DJIA: 18.165 sur lequel nous sommes long via l’achat de l’UDOW (2éme graphique ci-dessous) en plus de nos achats de S&P500 via le SPXL, de Nasdaq 100 via le QLD, de Russell 2000 via le TNA et de quelques actions particulières.

UDOW que Rambus continue d’acheter.

La cassure des 18.165 à la hausse porterait le second objectif pour le DJIA vers 19.380 (18.165-16.950=1.215+18.165=19.380).

–

–

–

Le DJ Transportation rattrape les autres indices à la hausse, ce qui est positif selon la théorie de Charles Dow

–

–

07juin

Nous avons acheté le pétrole

Nous avons rajouté ce jour à nos positions existantes sur les divers marchés l’achat de pétrole, qui a cassé sa résistance à 50 USD le baril sur le WTIC, sous la forme de l’achat de l’ETF USO (United States Oil Fund. LP, NYSE), avec comme prochain objectif vers 65 / 70 USD le baril.

A noter que les actions US, comme prévu, battent leurs records de prix annuels (ce qui tire à la hausse les autres marchés d’actions ailleurs) et que le nombre de shorts atteint des niveaux extrêmes (87 % !!!). Ce qui signifie que, lorsqu’ils se couvriront, la probabilité d’une très forte hausse du S&P500 en très peu de temps est de plus en plus plausible.

–

Retail traders remain aggressively short the SPX500, which tracks the US S&P 500, and a contrarian view of crowd sentiment suggests the S&P may trade higher. Indeed, our data shows traders have remained net-short the SPX500 since the S&P traded at 1,854 through mid-February. As long as traders continue to sell, we see little reason to change our bullish trading bias.

Our data shows an impressive 87 percent of total open SPX500 positions are short, and total short interest has recently hit its highest on record. It would take a substantial shift in retail trader positioning to force us to reconsider our long-standing bullish trading bias in the S&P 500.

— Written by David Rodriguez, Quantitative Strategist for DailyFX.com

Suttmeier said that if the S&P 500 can close above the 2,085-to-2,110 range for a sustained period, its chance of breaking out improves and the index has the potential to trade in record territory at 2,150 to 2,175.