Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

07juin

La plupart des investisseurs ne suivent que leurs émotions ou les délires des prophètes de malheur au lieu de se baser sur des faits, en particulier pour ce qui concerne les taux d’intérêt et les obligations d’Etat

Pour ce qui concerne les monnaies, nous resterons arbitrés (grosso modo 50% USD et 50% euros) tant que l’euro/dollar US ne montera pas à 1,1550 ou ne chutera pas en dessous de 1,12, niveaux auxquels nous revendrons les euros et resterons 100% USD. En attendant, dans le trading range 1,12 / 1,1550 nous ne traiterons pas les monnaies. Nous restons beaucoup plus pessimistes sur la situation européenne (absence de croissance intérieure, déflation structurelle, chaos géopolitique en partie lié à immigration massive incontrôlée, délitement institutionnel de la zone euro et de l’UE, etc.) que sur la situation américaine et nous pensons que les Britanniques voteront majoritairement en faveur du Brexit le 23 juin 2016, ce dont l’euro souffrira énormément.

A propos du dernier mauvais chiffre du chômage US, il faut le relativiser, d’une part, parce qu’il reflète une longue grève du personnel de Verizon qui a été considéré comme chômeur et, d’autre part, parce qu’il est plus que compensé par la hausse des dépenses de consommation et des salaires aux USA.

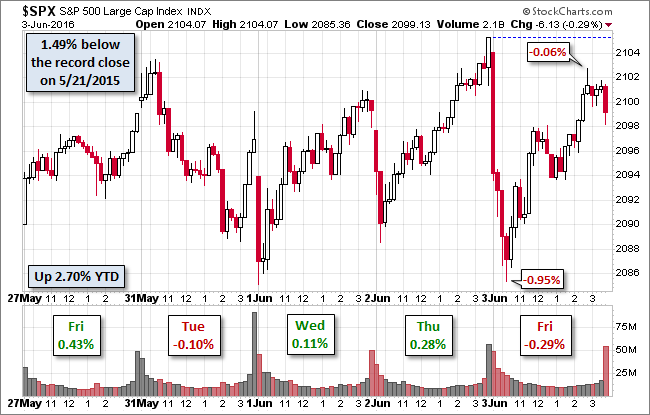

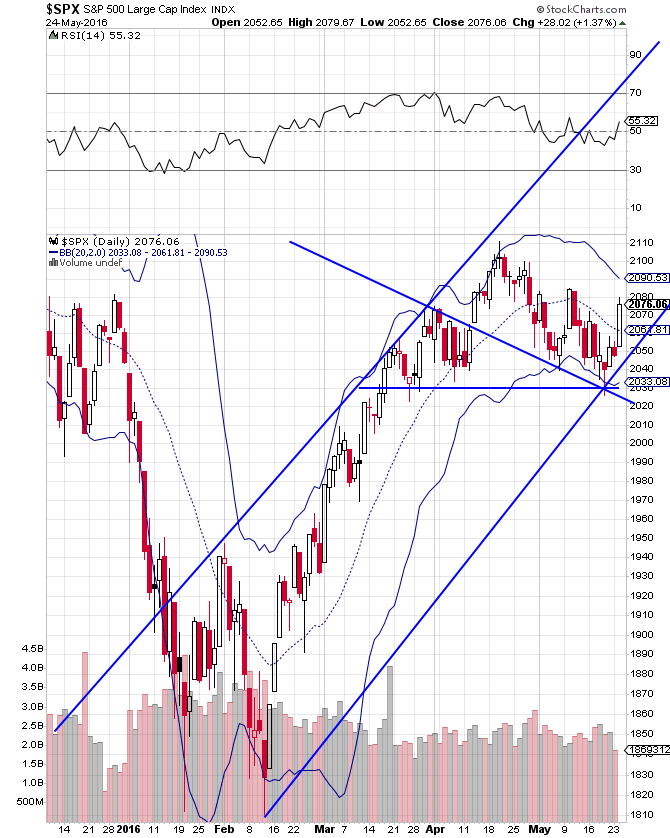

De telle sorte que nous restons haussiers sur les actions US, principalement via plusieurs ETF ultra long sur lesquels nous sommes actuellement gagnants. Nous pensons que le S&P500 devrait prochainement casser son plus haut de l’année 2015 à 2135 puis monter d’une centaine de points d’ici les conventions présidentielles US de fin juillet 2016, la Fed pouvant alors se prévaloir de sa « grande capacité à gérer avec succès » les évolutions des marchés financiers et Hillary Clinton du bon « bilan » d’Obama au mandat duquel elle a été associée… contre Donald Trump selon eux l’ennemi public à abattre…

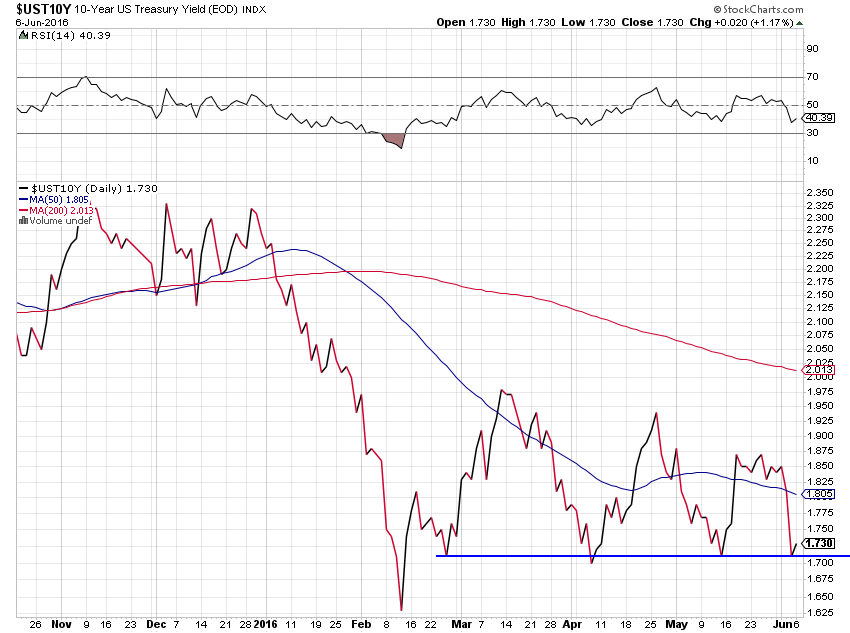

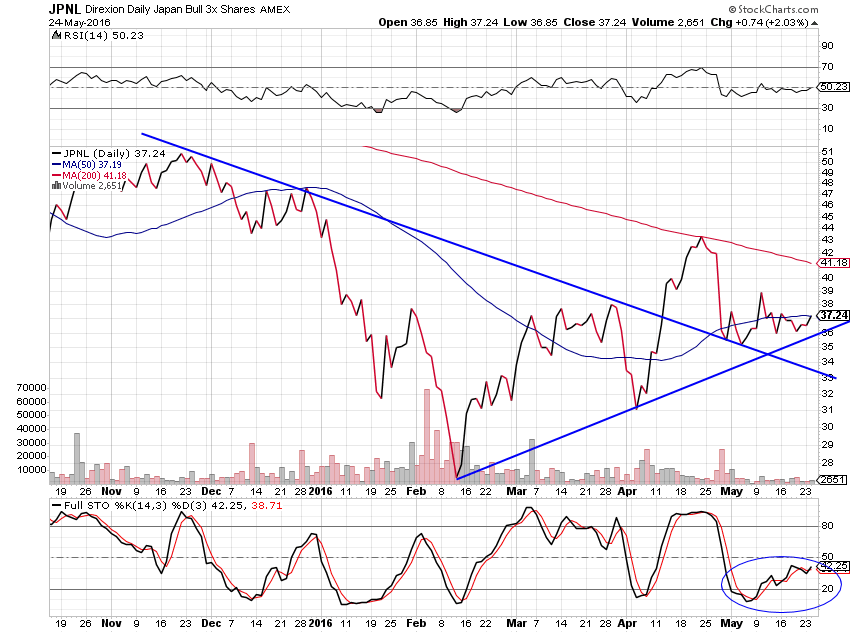

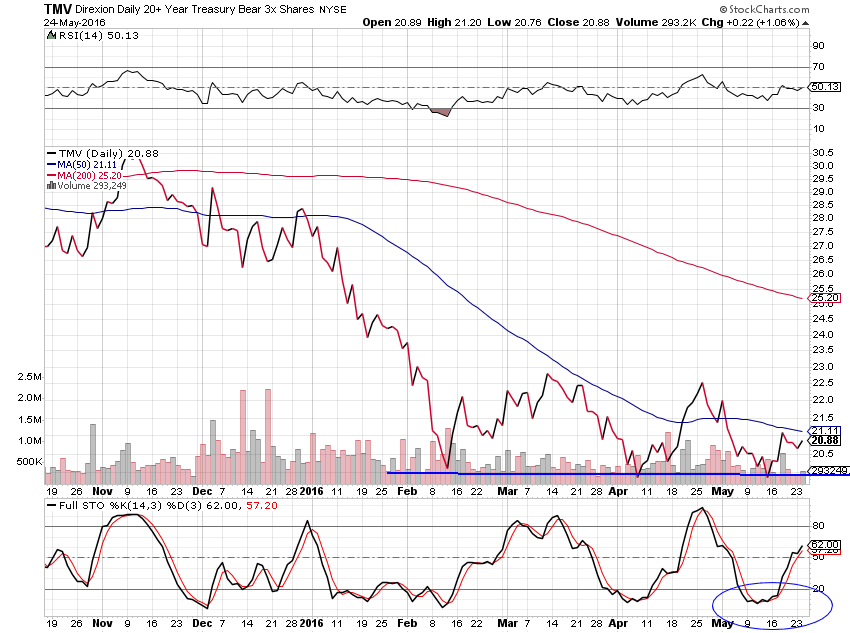

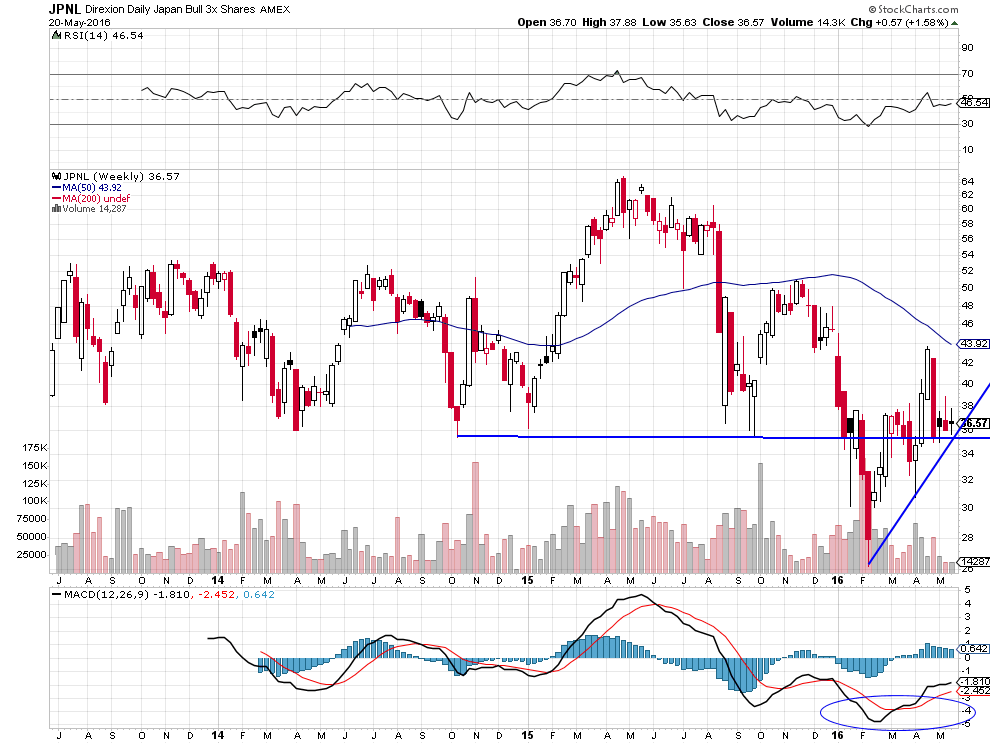

Nous gardons aussi nos deux petites positions longues sur le TMV et le JPNL, la première étant perdante mais la seconde étant gagnante pour les raisons que la chute des taux à 10 ans (et +) aux USA et ailleurs nous parait exagérée et que nous sommes modérément haussiers sur les actions japonaises.

–

Effondrement absurde des taux d’intérêt à 10 ans (et +), dont la valorisation faussée par les politiques des banques centrales n’a plus rien à voir avec la réalité des économies:

–

Très fort support sur les taux US à 30 ans sur leur plus bas historique

Nous continuons de pronostiquer un krach obligataire au Japon d’abord et en Europe ensuite, étant donné la politique destructrice des banques centrales du Japon et européennes qui sont arrivées avec leurs taux négatifs et leurs Quantitative Easings forever à un point terminal à partir duquel leurs interventions sont radicalement contre-productives et n’ont plus de marges de manœuvre supplémentaires puisqu’elles sont dorénavant les seules à acheter leurs obligations d’Etat (dont plus personne ne veut) et mêmes certaines corporates, sauf à passer à l’hélicoptère à monnaie qui ferait s’écrouler la valeur de leurs monnaies sans nécessairement relancer l’inflation.

Oppenheimer, l’un des meilleurs gestionnaires US, ne voit plus que l’hélicoptère à monnaie comme porte de sortie pour le Japon et Takehiro Sato, l’un des dirigeants de la Banque du Japon, pronostique l’imminence du krach obligataire nippon qui aurait pour effet une violente reprise des taux d’intérêt 10 ans (et +) un peu partout dans le monde. Ce qui serait haussier pour les actions US mais aussi japonaises puis européennes.

La baisse de la création d’emplois un peu partout dans le monde atteint maintenant aussi les USA

Ayant pris la précaution de protéger temporairement l’essentiel des avoirs en dollars US de nos clients par l’achat d’euros entre 1,11 et 1,12 base spot dès le début de la semaine et les jours suivants, comme indiqué dans notre commentaire du 2 juin, la chute de la création d’emplois aux USA, qui a fait baisser le dollar US parce qu’elle remet en question le relévement du taux directeur de la Federal Reserve en juin 2016, n’a pas eu beaucoup de conséquences pour nos portefeuilles clients d’autant que nos positions longues sur les actions US restent gagnantes. Nous attendons maintenant, en principe, une reprise de l’euro/dollar US en direction des 1,1450 / 1,15 voire 1,16 pour revendre les euros achetés. Yellen s’expliquera dès lundi à propos de la politique monétaire US.

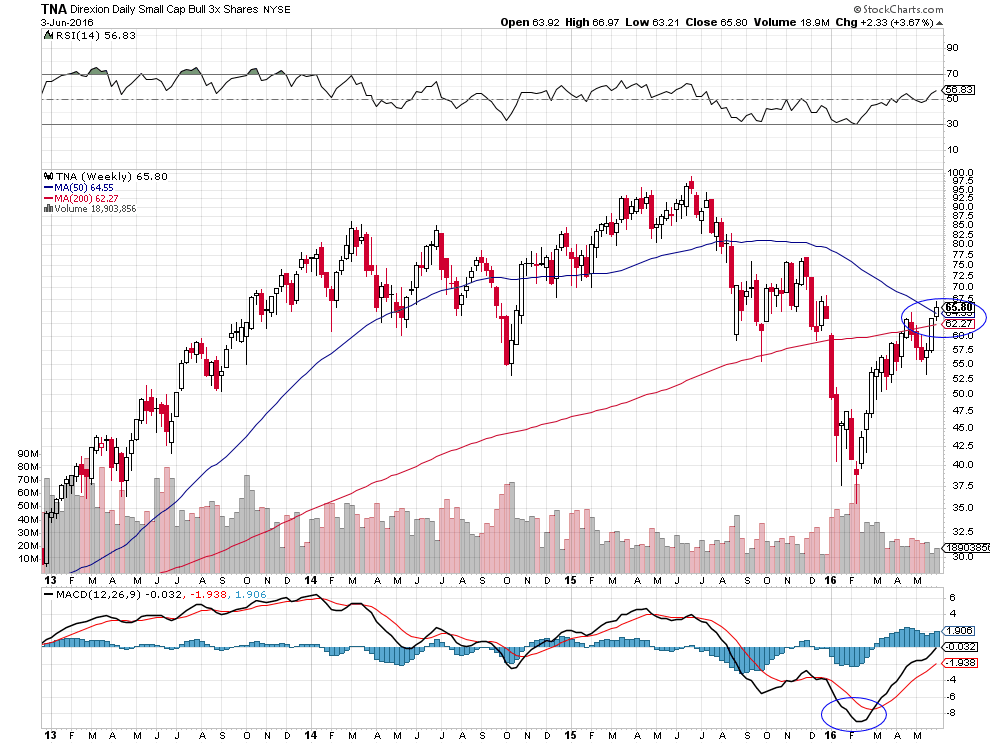

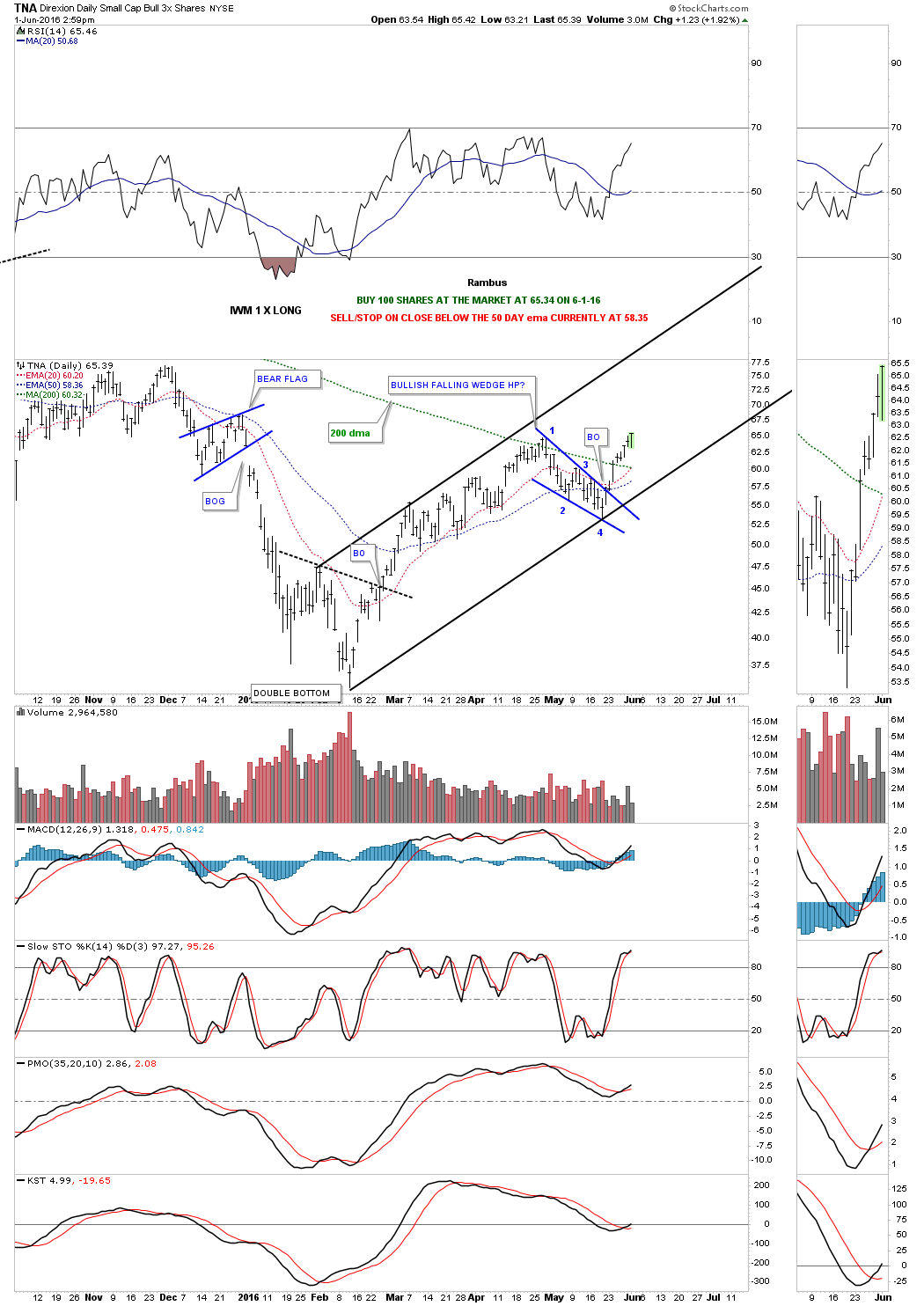

Nous avons, en revanche, mis à profit la légère correction baissière des indices boursiers US de ce jour pour initier de nouvelles positions longues sur le TNA, l’un des ETF ultra long actions US que nous n’avions pas encore dans nos portefeuilles clients, basé sur le Russell 2000, dont Tom Bowley de StockCharts.com constatait le 2 juin 2016 qu’il commençait à sur-performer le S&P500. Pas de changement sur nos autres positions.

L’économie mondiale est dans l’impasse et le restera sauf renoncement aux politiques de l’offre et leur réorientation au profit de politiques de la demande intelligentes

L’économie mondiale en général se trouve dans une situation de stagnation-déflation-récession parce que la mondialisation (le libre-échange intégral généralisé), faisant baisser les salaires et les acquis sociaux dans les pays les plus développés au nom du dogme de la compétitivité extérieure à tout prix, sans qu’ils augmentent parallèlement dans les pays émergents (les BRICS en particulier) dont le rattrapage vis-à-vis des pays les plus développés a fait long-feu, pendant que les marchandises et matières premières sont en situation de sur-production chronique ce qui ruine de plus en plus d’entreprises et de producteurs, est devenue depuis plusieurs années déjà contre-productive. Son côté déflationniste ayant pris le pas sur son côté productif.

Et que les politiques monétaires ultra laxistes des banques centrales ont empêché les ajustements naturels de se faire, tout en entretenant une volatilité préjudiciable des monnaies, taux d’intérêt et actifs financiers via les Quantitative Easings, les dévaluations monétaires dites compétitives et « l’euthanasie des rentiers » (la répression financière); les seuls pays échappant encore au désastre étant ceux dont la consommation intérieure reste forte et qui ont entrepris la normalisation de leur politique monétaire (comme les USA) misant sur la relance de leur économie domestique au lieu de poursuivre sa casse via les politiques d’austérité publique et de flexibilité des acteurs du marché du travail, qui ne produisent que plus de chômage et moins de consommation donc finalement plus de déficits publics (comme en Europe).

Sans renoncement aux politiques de l’offre et leur réorientation au profit de politiques de la demande, donc sans protection intelligente des productions nationales vitales et sans relance de la consommation domestique dans chaque pays, l’économie mondiale ne repartira pas, quelle que soit la taille des Quantitative Easings ou la baisse des taux d’intérêt de plus en plus négatifs (c’est à cela que la Chine s’attèle depuis peu en réorientant son économie de l’exportation vers la consommation intérieure et c’est cela que le Japon va faire en renonçant à l’augmentation récessive de la TVA).

Il ne s’agit évidemment pas de pratiquer des politiques de la demande via des dépenses publiques toujours croissantes selon le modèle keynésien mais de le faire de façon intelligente via la baisse maximale de tous les impôts et taxes frappant de façon très exagérée les revenus des particuliers et des retraités (de plus en plus nombreux en raison du vieillissement, autre phénomène négatif pour les économies), que l’on financera par l’arrêt des cadeaux inutiles aux entreprises qui ont cessé d’investir et d’embaucher d’autant que les principales d’entre elles échappent à l’impôt via l’optimisation fiscale.

Comme par la mise en place d’un revenu fixe inconditionnel suffisant garanti en faveur de tous les citoyens détenteurs de la nationalité des Etats considérés ou ayant déjà résidé longtemps chez eux (surtout pas en faveur des émigrés afin d’éviter tout appel d’air supplémentaire) dans la plupart des pays qui le peuvent via l’arrêt des Quantitative Easings improductifs des banques centrales, dont le coût est énorme et l’efficacité nulle en termes de relance économique ou de création d’inflation. Étant donné qu’ils ne servent qu’à entretenir la surévaluation des obligations d’Etat et donc à maintenir à flot Etats et banques privées en mauvaise posture, leur produit n’entrant pas dans l’économie réelle. Argent des QE qui serait ainsi employé pour entretenir la consommation et le bien-être des populations au moyen de l’accroissement de leur pouvoir d’achat comme à réduire pour les Etats les coûts sociaux, d’éducation et de santé (le revenu fixe inconditionnel suffisant garanti se substituant progressivement à la plupart des prestations multiples qui seront lentement supprimées, d’où des économies budgétaires étatiques considérables sans pénaliser personne).

Réaliser tout cela suppose pour les Etats européens de sortir d’abord des traités européens et de l’euro puis le changement radical des programmes politiques de droite comme de gauche qui sont devenus obsolètes, le même modèle mercantiliste ne pouvant pas être imposé à tous les États-membres de l’UE dont les économies divergent de plus en plus.

Incidemment, s’il y a en France actuellement une crise sociale majeure, c’est parce que Hollande et ses ministres ayant été incapables de respecter les contraintes budgétaires imposées par l’Allemagne à ses partenaires, via les diktats de la Commission de Bruxelles, n’ont obtenu un délai pour le faire qu’à la condition de casser le droit du travail en précarisant l’emploi et en baissant les salaires de façon radicale. Ce dont les Français ne veulent pas parce qu’ils sont déjà suffisamment paupérisés, que le chômage reste massif et que Hollande leur avait promis le contraire (à savoir renégocier les traités européens pour relancer la demande et même affronter la finance qu’il disait être son « ennemie »).

D’autant que cette politique a déjà échoué dans la plupart des autres pays européens. On ne peut aller vers plus de flexibilité et moins de rémunération de l’emploi, à supposer qu’elles créent de nouveaux postes de travail ce qui n’est pas prouvé, qu’en sécurisant au maximum les personnes (ce que permettrait l’instauration d’un revenu fixe inconditionnel suffisant garanti et/ou le recours à la flexisécurité à la danoise). L’absurdité de la situation actuelle de la France étant que, de toutes façons, la loi El Khomry même si elle était finalement imposée rapidement ne pourrait pas pour des motifs liés aux procédures administratives s’appliquer avant la présidentielle de 2017 et que Hollande arrosant de subventions plusieurs catégories sociaux-professionnelles est en train d’aggraver plus encore les déficits publics, laissant ainsi à son successeur un champs de ruine!!!

Si les ressortissants du Royaume-Uni votent majoritairement pour le Brexit le 23 juin 2016 (lequel est positif pour eux et leur pays contrairement à ce que disent ses opposants), la question européenne se règlera d’elle-même étant donné que plusieurs États-membres organiseront ensuite des référendums dans le même sens avec de bonnes chances de succès. Une nouvelle « Europe des Nations » pourra alors voir le jour ainsi que De Gaulle la préconisait, à l’opposé du Super-État centralisé de Bruxelles qui a échoué. Ceux qui ont voulu convaincre les Anglais de rester dans l’UE, ayant employé de mauvais arguments et ayant eu tort de les désinformer grossièrement, n’auront alors qu’à s’en prendre qu’à eux-mêmes.

Nous continuons de penser qu’il faut rester investi:

1-en dollars US (ce qui n’empêche pas de prendre des protections partielles temporaires sur les marchés des changes pour minimiser les risques des fluctuations intermédiaires, ainsi que nous l’avons fait dès le début de la présente semaine et les jours suivants en achetant des euros entre 1,11 et 1,12 base spot lequel pourrait remonter vers 1,1450 au maximum en raison du short covering lié à la lourde actualité de ladite semaine – incertitudes liées aux réunions de la BCE et de l’OPEP mais surtout aux statistiques de l’emploi US vendredi 3 juin 2016 déterminantes pour le timing du relèvement du taux directeur de la Fed, etc.- dans l’idée de les revendre une fois les tensions passées),

2-et principalement à l’achat des actions US (30 à 40% des portefeuilles), étant entendu que c’est surtout de ce côté-là que nous attendons des gains supplémentaires,

tout cela en raison du différentiel de croissance et d’inflation entre les USA d’une part et l’Europe ou le Japon d’autre part largement en faveur des premiers comme en raison de plusieurs autres facteurs techniques énumérés ci-dessous,

Le bull market des actions US depuis février 2016 que la plupart des investisseurs, étant shorts ou non engagés, sont en train de rater…

–

–

La réunion de la BCE a été un nouveau flop, Draghi n’ayant plus rien de neuf à proposer sauf le QE forever, quant à celle de l’OPEP elle n’a servi à rien pour limiter la production du cartel en raison de la rivalité Arabie Saoudite/Iran, mais la baisse de la production US permet au prix du pétrole de se maintenir, ce qui n’a pas empêché les actions US (S&P500) de monter au dessus de leur clôture de la veille. Attendons les chiffres de l’emploi US demain pour voir où ira l’euro/dollar US (rally vers 1,1450 ou nette cassure à la baisse des 1,11?).

Rien de changé pour les actions US qui restent haussières

Tant que les dépenses de consommation aux USA, qui représentent près de 70% du PIB US, montent, pas de risque de ralentissement économique supplémentaire et encore moins de récession aux USA

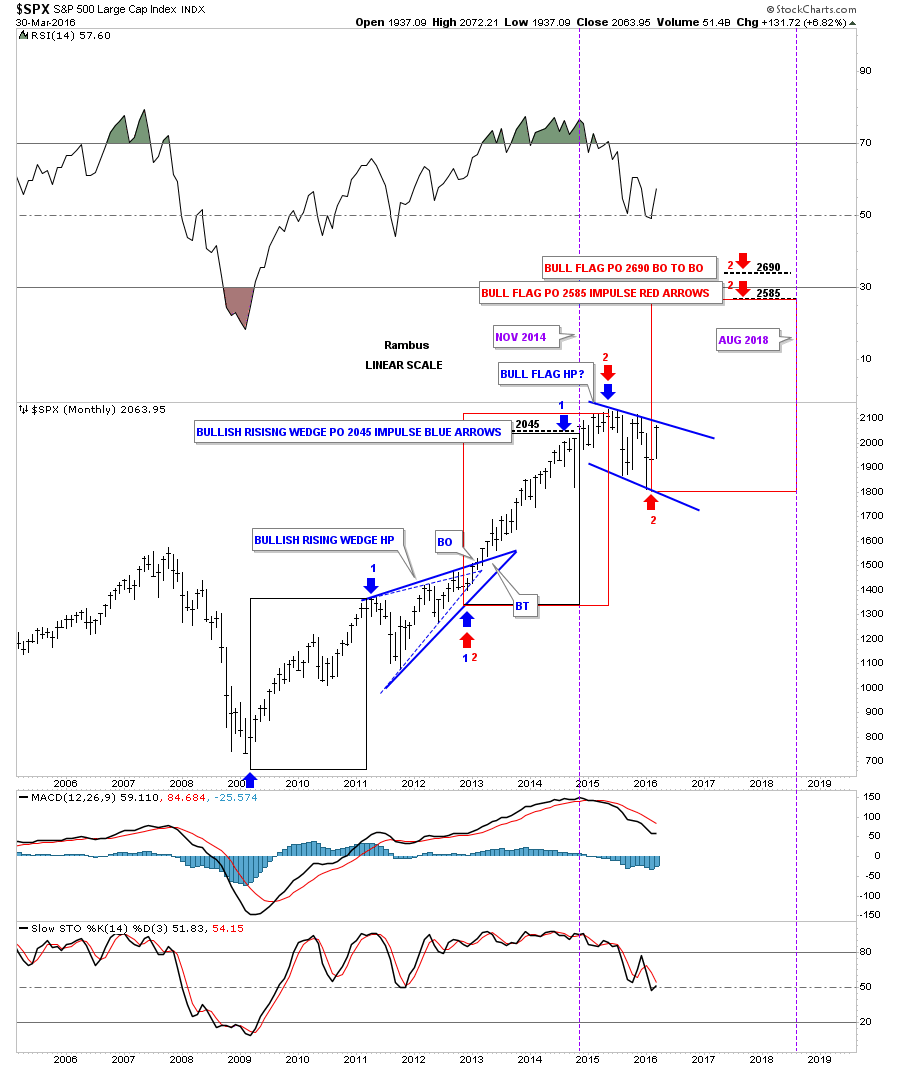

Objectifs possibles sur le S&P500: 2585 voire 2690

–

–

–

–

Les taux d’intérêt US à 10 ans sont au début de leur reprise, ce qui est baissier pour les obligations d’Etat US qui sont proches de leur prix maximum possible mais haussier pour les actions US (les capitaux se déplaçant des obligations d’État vers les actions quand les taux d’intérêt montent).

–

–

–

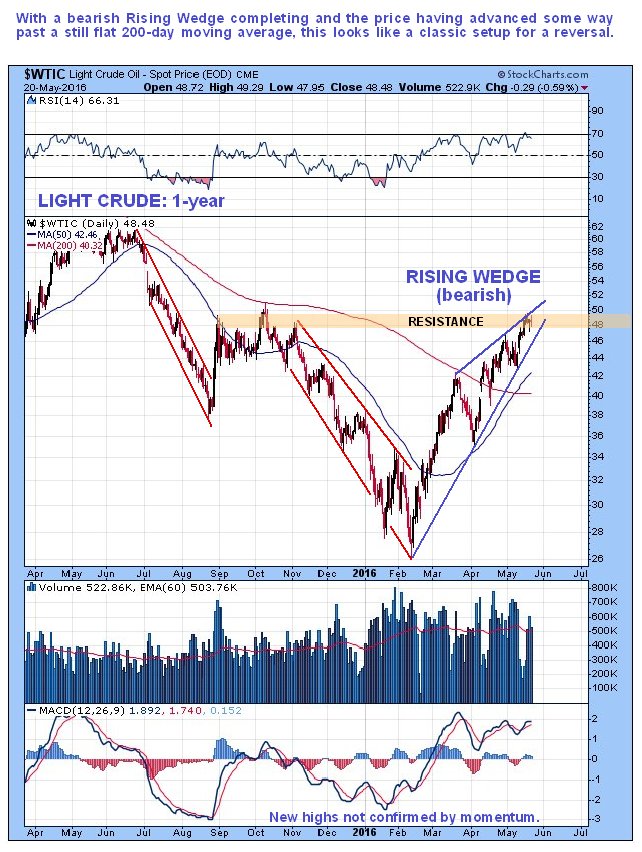

Le pétrole brut WTIC est en cours de reprise, mais il doit nettement franchir les 50 USD le baril pendant quelques jours pour confirmer sa tendance haussière en direction des 70/75 et ne pas rechuter à nouveau, cette semaine du 30 mai au 3 juin sera déterminante pour le prix du pétrole

Les indices boursiers des actions européennes et japonaises sont en cours de reprise mais le potentiel de hausse des actions européennes est faible, celui des actions japonaises étant bien meilleur

–

–

–

Les actions chinoises restent baissières mais leur krach a pour l’essentiel déjà eu lieu

–

–

Évidemment, les projections graphiques ci-dessus sont plausibles et cohérentes les unes avec les autres mais n’ont pas de caractère ce certitude. Les objectifs qu’elles décrivent ne seront pas atteints, si toutefois ils le sont, sans de multiples fluctuations intermédiaires nécessitant une gestion active des positions prises sur les différents marchés, ce à quoi nous nous employons pour les clients dont nous gérons les comptes ouverts selon notre conseil et avec notre assistance auprès de l’une des plus fiables banques en Suisse.

–

27mai

Délitement européen, renforcement américain

L’ensemble de la classe politique française et européenne dite « de gouvernement », de droite comme de gauche, ne pouvant pas avouer qu’elle s’est lourdement trompée sur l’euro et le Super-État européen qu’elle a façonnés dans la dissimulation et qu’elle continue de soutenir inutilement, alors qu’ils ont tous les deux échoués et qu’ils ne sont pas réformables, n’offre plus aucune alternative crédible de changement politique, social, économique et monétaire constructif. Les populations européennes étant à bon droit de plus en plus exaspérées par la nullité de leurs dirigeants actuels, tout autant incapables que leurs prédécesseurs immédiats ou que leurs successeurs probables (qui sont d’ailleurs les mêmes), d’offrir la moindre perspective de redressement, sont au bord de la crise de nerf.

En France, un pays fragile et paupérisé, profondément divisé, la situation est quasi insurrectionnelle parce que le président actuel a menti en se faisant élire sur un programme en tous points opposé à celui qu’il met en œuvre, allant d’échecs en échecs, au surplus avec arrogance sans aucune concertation, et qu’il persiste pour complaire aux ordres de l’Allemagne à casser le modèle social et le droit du travail que les Français veulent conserver. Sa popularité étant tombée au niveau le plus bas de tous les chefs d’État français, n’ayant plus de majorité parlementaire, donc plus de légitimé, il doit partir. S’il persiste et s’incruste au pouvoir, il laissera à son successeur un pays inréformable et ingouvernable qui ira à vau-l ‘eau. Si la droite UMP – Les Républicains pense qu’elle reviendra au pouvoir en proposant un programme de démantèlement des acquis sociaux et de précarisation généralisée de la population (du Hollande – Valls – Macron aggravé) sans remettre en cause les traités européens, elle se trompe lourdement… On ne réforme pas un pays contre la volonté de son peuple!!! Dans le même ordre d’idées, le marquis de Mirabeau (1715-1789) disait: « On peut tout faire avec des baïonnettes sauf s’asseoir dessus! »

Les partis souverainistes anti-européens gagneront donc de plus en plus de voix. Mais comme ces partis ne peuvent, en principe, pas dépasser « le plafond de verre » qui les maintient en dessous de la majorité absolue nécessaire pour arriver au pouvoir, les divers pays de l’Union européenne et/ou de la zone euro sont condamnés à se déliter, plus ou mois vite, les uns après les autres, dans des convulsions politico-sociales qui détruiront leur stabilité relative actuelle comme les identités et les indépendances de leurs peuples.

D’autant que prise entre les exigences US et le chantage turc, submergée par des migrations croissantes que ses politiciens inconscients encouragent, l’Europe se trouve dans l’œil du cyclone d’une déstabilisation globale accrue par la menace d’attentats islamistes organisés de l’extérieur par les terroristes qu’elles soutient financièrement ou militairement (Al Nostra et autres succursales d’Al Quaida alliés de l’EI-Daesh en lutte contre le régime légal syrien) ou de l’intérieur par les islamistes-salafistes installés chez elle qu’elle continue d’accepter au lieu de procéder à leur expulsion.

En outre, l’Europe est le continent présentant globalement la croissance économique la plus faible, la déflation la mieux installée et le taux de chômage le plus élevé (certains pays émergents ou d’Afrique mis à part). Nonobstant le fait que les taux d’intérêt négatifs affectant sa monnaie unique ruinent ses épargnants et que ses taux d’imposition records empêchent tout investissement productif rentable durable.

D’autant qu’elle poursuit le fantasme de la mondialisation sans limite et du libre-échange inégal impulsés par les USA, qui veulent à tout prix lui imposer le TAFTA au seul bénéfice de leurs grandes entreprises multinationales, au lieu de mettre un terme à l’austérité à l’allemande qui la tue et de cesser sa politique de l’offre totalement dépassée pour se recentrer dans une politique de la demande stimulant sa consommation domestique et son marché intérieur, qui sont pour elle les seuls gisements de croissance et d’emplois au moment ou la Grande Stagnation mondiale casse les débouchés extérieurs.

Sans préjudice des Brexit et Grexit qui pointent à l’horizon, dont la réalisation introduirait une complète désorganisation de l’UE et de la zone euro, comme des crises d’endettement et bancaire espagnole, portugaise et italienne qui sont proches de déraper.

Ou de la surenchère des dirigeants de l’Europe dirigée contre la Russie, tant dans son maintien de sanctions mutuellement destructrices que dans la pression constante de l’OTAN visant à entretenir une tension inutile avec Moscou, ce qui a aussi comme comme conséquence d’empêcher de trouver un solution pacifique des conflits syrien et moyen-oriental alors qu’il s’agit du seul moyen de faire cesser la submersion migratoire de l’Europe entretenue par la Turquie, en faveur de laquelle elle finira par abdiquer (pas seulement en payant des dizaines de milliards d’euros à son dictateur Erdogan mais encore en octroyant aux 80 millions de Turcs la liberté d’y voyager sans visa!!!).

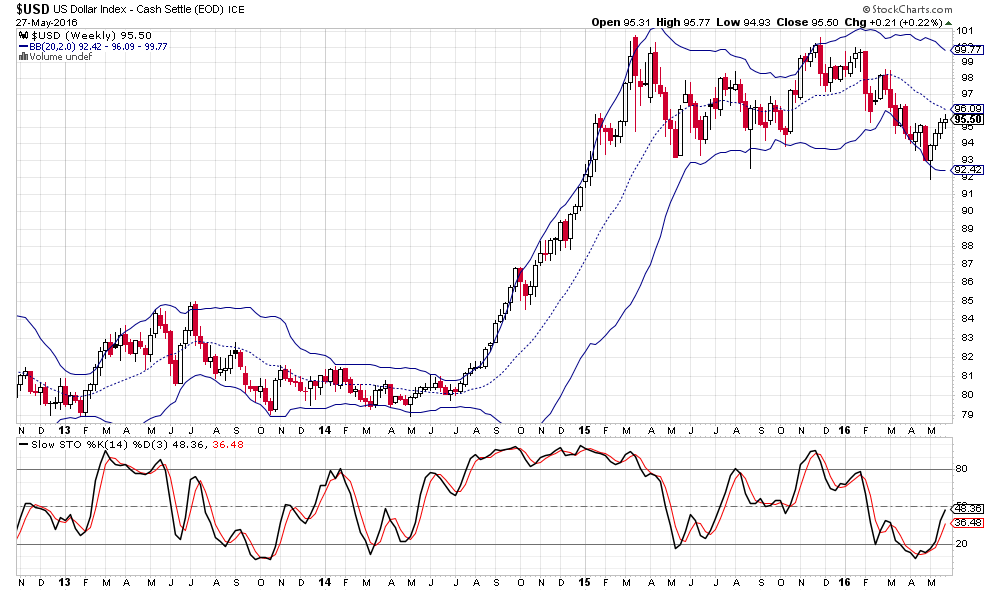

Alors pourquoi donc acheter l’euro ou autre monnaie européenne pourrie? Parce que la Fed ne remontera pas rapidement son taux directeur ou parce que les banques centrales européennes ne baisseront pas plus les leurs déjà négatifs? Même si cela était vrai, ce qui n’est pas notre avis parce que la poursuite de la divergence entre les politiques monétaires des deux côtés de l’Atlantique est inévitable, cela ne suffirait pas à faire remonter durablement les monnaies européennes. Short euro/long dollar US reste à notre avis la bonne position à conserver.

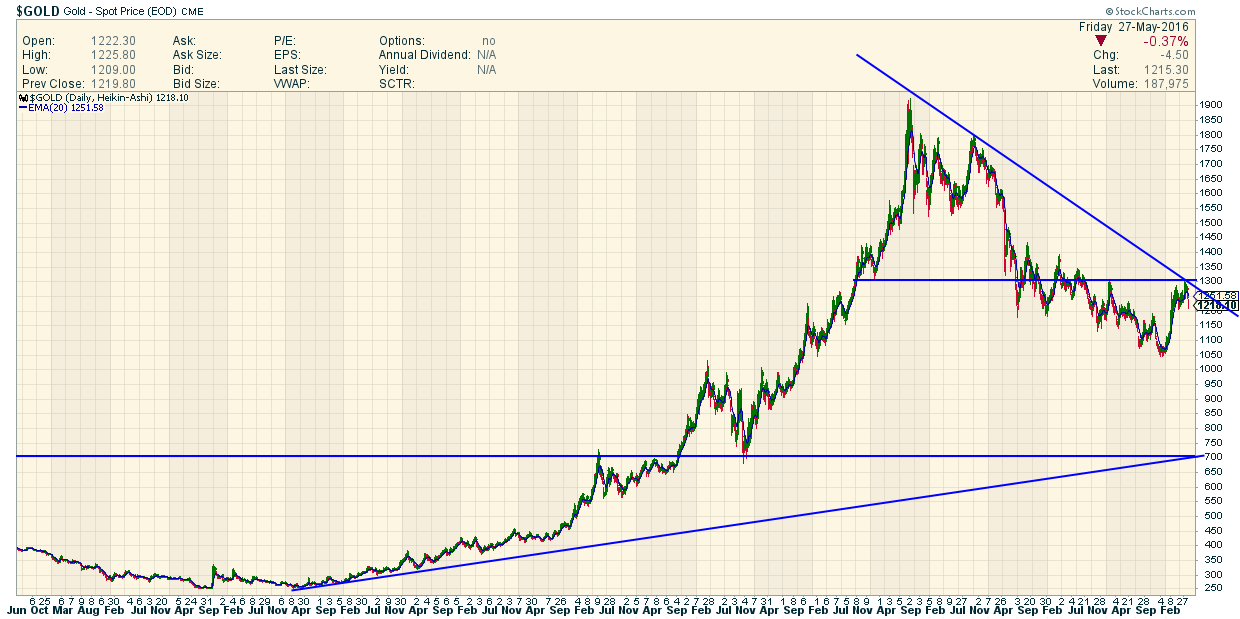

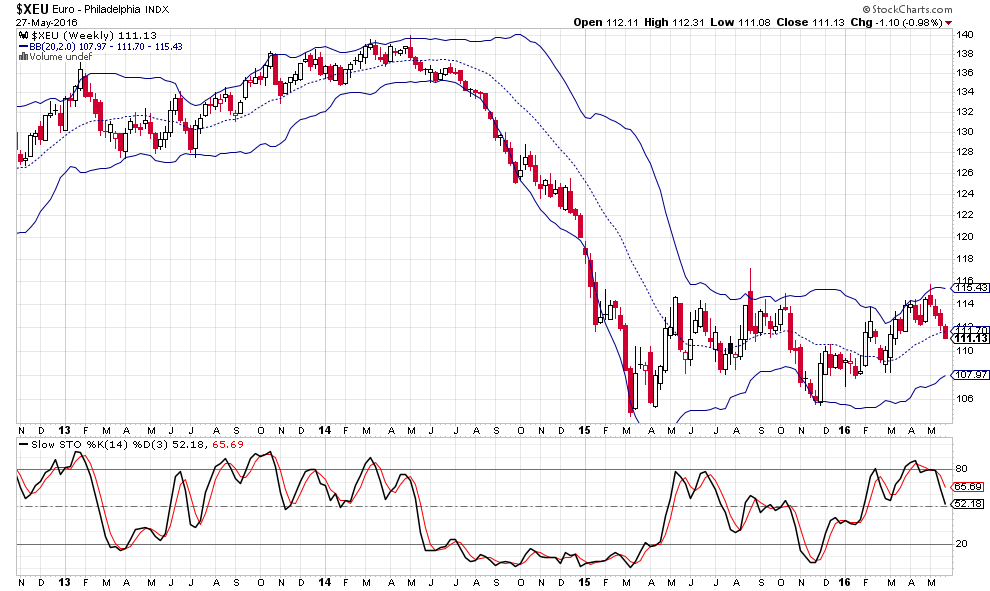

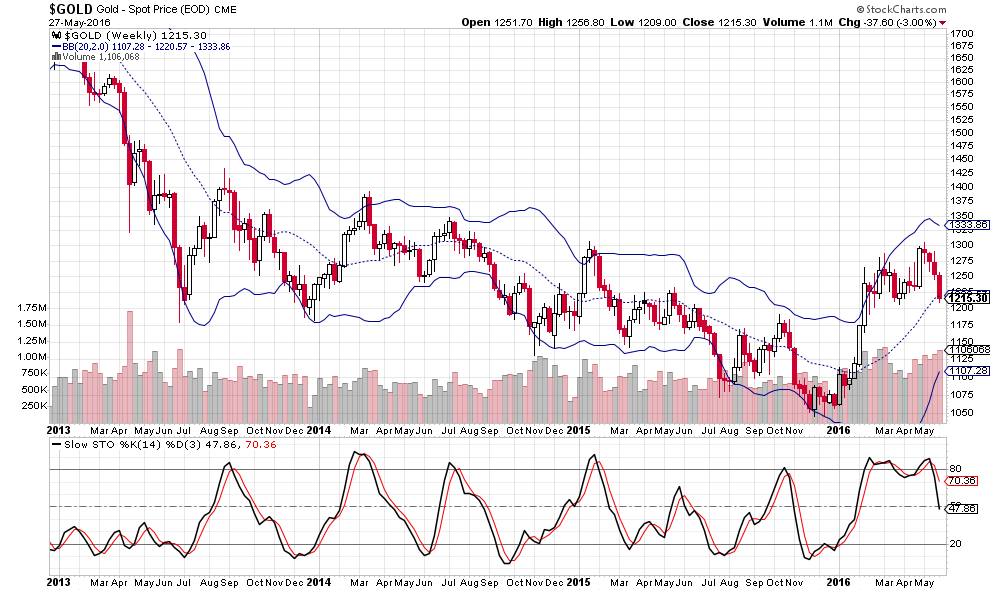

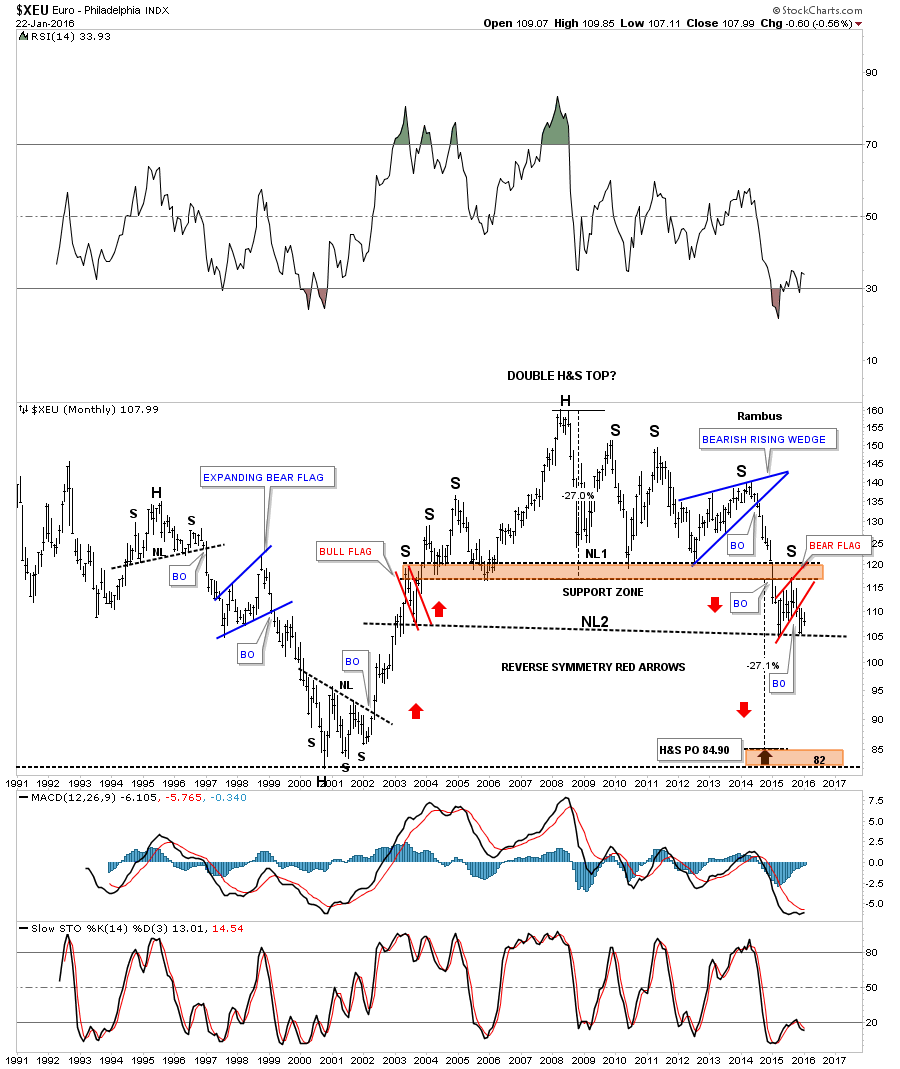

Le dernier support sur l’euro/dollar US se situe vers 1,08 et la dernière résistance sur le USD Index se situe vers 100. Les niveaux précités une fois passés, commenceraient le grand plongeon de l’euro et la grande hausse du dollar USD, ce qui ferait chuter l’or vers 1.000 USD l’once.

Se rappeler de la projection de Rambus qui prévoyait, début 2016, un euro/dollar US chuter en phase finale vers 0,82 sans pouvoir préciser quand…

–

–

UNE EUROPE AFFAIBLIE SIGNIFIE UNE AMÉRIQUE RENFORCÉE.

–

Pour ce qui concerne le marché des actions US, qui constitue le meilleur investissement, il entame une cinquième vague de hausse qui devrait être la plus puissante de toutes, d’autant que le NYSE Advance-Decline reste très favorable

et que le nombre de shorts (manipulés par tous les fantaisistes qui interviennent sur internet pour dire n’importe quoi) continue de façon incompréhensible à augmenter, avec la probabilité d’un short covering massif qui finirait par propulser les indices boursiers US bien au dessus de leurs plus hauts historiques.

Tout cela plaidant pour se séparer des obligations d’Etat US et autres, ainsi que le fait Bill Gross, en raison de la hausse probable des taux d’intérêt US à moyen et long termes en liaison avec le nécessaire relèvement du taux directeur de la Fed.

En supplément de notre dernier commentaire baissier sur le yen et donc haussier sur les actions US et japonaises, lire les deux liens ci-après:

–

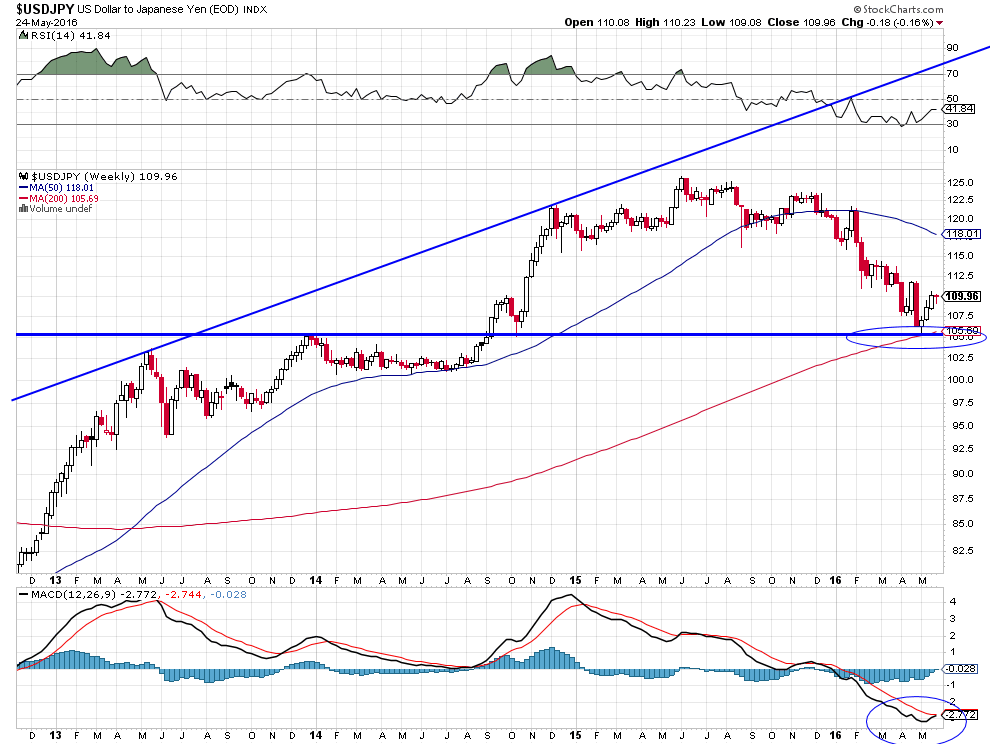

Brooks and his colleagues see the yen weakening to 115 per dollar by August, 120 by November, and 125 in 12 months. They also point to a computer model that suggests the exchange rate should be closer to 133, a level not seen since April 2002.

Évidemment, la hausse du dollar US contre toutes les monnaies se poursuivra aussi contre l’euro étant donné que, de l’aveu même de la BCE, les risques financiers dans cette zone et sur cette monnaie se sont accrus:

La perspective d’effondrement (du type argentin) à terme de quelques jours ou semaines du yen japonais et des obligations d’Etat japonaises se traduisant par une très forte hausse du dollar US et par une reprise des actions japonaises n’est pas prise en compte par les marchés financiers

Suite à la réunion de la fin de la semaine dernière du G7 des ministres des finances et des dirigeants des banques centrales (au Japon précisément), au cours de laquelle les USA ont « interdit » au Japon de dévaluer son yen pour lutter contre sa hausse spéculative récente sans aucun fondement macro-économique sérieux, hausse du yen qui arrange bien les autorités US lesquelles, nourrissant la crainte d’un effondrement dudit yen et des obligations d’Etat japonaises, pensent qu’il ne faut surtout pas encourager ce mouvement;

un analyste US ultra baissier sur le yen et donc ultra haussier sur le dollar US commentait ainsi la fluctuation de la journée du 23 mai 2016: « The USDJPY decreased 0.49 or 0.45% to 109.54 on Monday May 23 from 110.03 in the previous trading session. The USDJPY lost 11.92 or 9.81 percent during the last 12 months from 121.45 in May of 2015″. Mais il rajoutait, comme pour monter l’absurdité de la baisse du USD/yen de ces derniers mois: « Historically, the Japanese Yen reached an all time high of 306.84 in December of 1975 and a record low of 75.74 in October of 2011 », parce qu’il s’attend à ce que, mutatis mutandis, c’est en direction des 300 USD/yen que l’on se dirige… Probablement pas si haut à notre avis mais quand même beaucoup plus haut que les niveaux actuels.

–

Les paramètres macro et micro-économiques du Japon sont épouvantables, les Abenomics ont échoué.

Olivier Delamarche et Patrick Sabatier, qui sont souvent excessifs dans leurs commentaires et n’ont pas anticipé la hausse du pétrole ni celle des actions US depuis mi-février 2016, ont pour une fois eux-aussi souligné la probabilité raisonnable du double effondrement du yen et des obligations d’Etat japonaises dans un scénario de type argentin! Mais ils ont tort quant à leur pronostic de chute concomitante des actions japonaises alors qu’elles constitueront le dernier refuge des investisseurs nippons lorsque le tsunami monétaro-obligataire se produira, ainsi que cela s’était passé aussi en Argentine (dont l’indice Merval avait explosé à la hausse), à la condition de les acheter en dollars US pas en yens. D’ailleurs, chaque hausse du Nikkei a toujours correspondu à une faiblesse du yen.

Inutile de faire remarquer qu’une forte hausse du dollar US/yen aurait un effet très haussier sur le dollar US contre presque toutes les autres monnaies aussi et très baissier sur l’or.

Nos objectifs sont supérieurs puisque nous pensons que le USD Index pourrait monter vers 120.

–

–

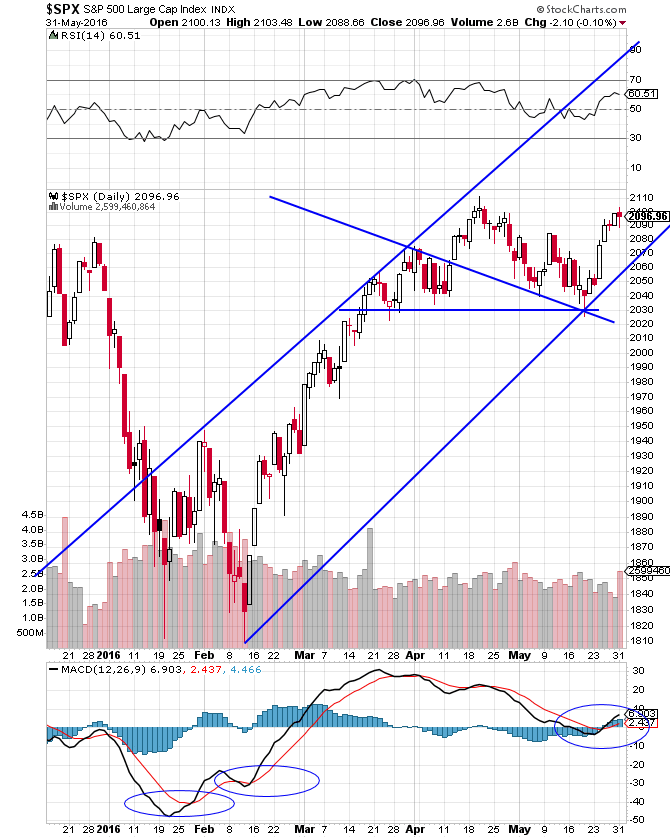

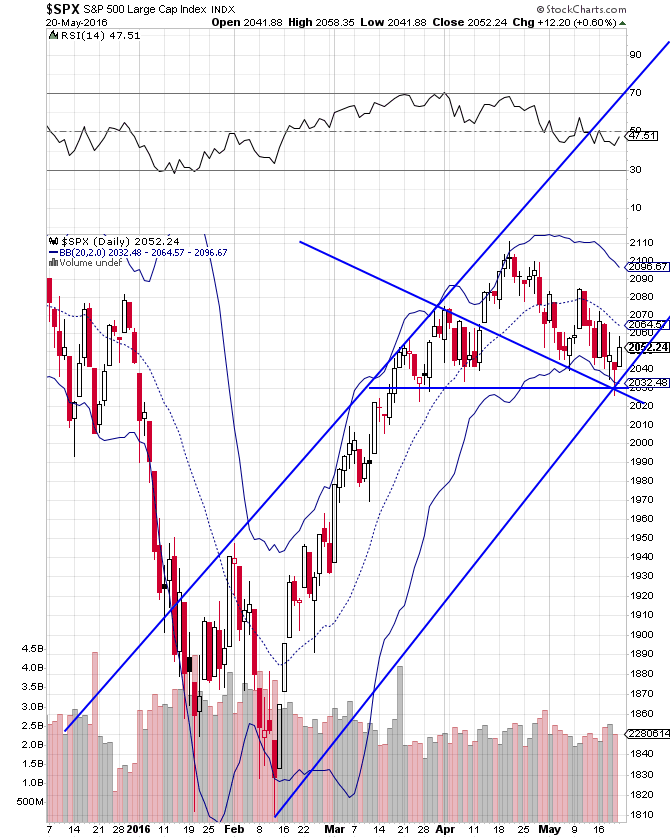

Pour ce qui concerne les actions US, nous restons positifs, les derniers mouvements de marché ayant été plutôt bien absorbés et le support majeur vers 2030 sur le S&P500 ayant tenu en clôture. Nous restons d’avis que ce support ne cassera pas prochainement à la baisse et que le plus haut de 2015 vers 2135 sera revisité avant toute inversion du bull trend en vigueur depuis mi-février 2016, c’est une question de patience. L’ennemi des investisseurs c’est leur nervosité, leurs réactions de panique injustifiée parce qu’ils ne lisent à 90% sur internet (sur zerohegde, king world news ou les élucubrations de Jim Rickards en particulier) que des bêtises leur annonçant chaque minute la fin du monde… Tant que l’on a pas vendu une position temporairement perdante sur les grands indices d’actions US, dont on a la quasi certitude qu’ils iront un jour plus haut, on n’a pas perdu; il faut donner du temps au temps pour réaliser des profits. Cela fait près d’un mois que nous avons gardé des positions longues qui sont toutes gagnantes aujourd’hui. Il ne fallait pas vendre en mai mais acheter… IL N’Y A AUCUNE AUTRE ALTERNATIVE DE PLACEMENT POUR LES INVESTISSEURS A L’ACHAT DES ACTIONS US…

Comme l’écrit Dailyfx, un marché comme le S&P500 où il y a 79% de shorts ne peut pas vraiment baisser:

« Retail traders remain aggressively short the SPX500, which tracks the US S&P 500, and a contrarian view of crowd sentiment suggests the S&P may trade higher. Indeed, our data shows traders have remained net-short the SPX500 since the S&P traded at 1,854 through mid-February. As long as traders continue to sell, we see little reason to change our bullish trading bias.

It is nonetheless important to note that total short interest has fallen substantially as the S&P has pulled back from highs. Our data shows 79 percent of total open orders are currently short the SPX500, but this is a notable change from the 91 percent seen through February. We will remain in favor of buying into S&P 500 strength until we see a much larger shift towards crowd buying in the SPX500″.

–

On peut prévoir une forte hausse des earnings des actions US aux 3éme et 4éme trimestres:

Les entreprises US sont assises sur plusieurs trillions de dollars US de cash qu’elles continueront d’utiliser partiellement pour racheter leurs propres actions: risque zéro de krach des actions US .

La consommation aux USA, constituant 70% du PIB US, ne faibli pas; ce sont les habitudes de consommateurs qui changent: ils achètent de plus en plus via internet plutôt que dans les grands magasins.

La hausse du taux directeur de la Fed ne sera pas négative pour l’économie US ni pour les actions US (ce sont les hésitations et commentaires parfois contradictoires de la Fed qui le sont), parce que le maintien des taux zéro ou négatifs actuels constituant une distorsion majeure productrice de « mal-investissement », au surplus un impôt pesant sur les investisseurs et les rentiers que l’on euthanasie, ce qui ne stimule pas l’économie mais la tue à petit feu, il faut EN SORTIR AU PLUS VITE.

L’économie européenne reste faible pour causes de politique monétaire trop laxiste, d’austérité budgétaire continuée jusqu’à l’absurde, d’impôts prohibitifs et d’impasse géopolitique, mais il ne faut pas rester short sur les actions européennes du fait de la chute de l’euro qui les soutient, ne pas s’y engager est la bonne tactique.

CONCLUSION: vous voulez faire des profits, placez actuellement vos avoirs en totalité en dollars US, achetez les ETF ultra longs des indices d’actions US à hauteur de 30% de vos avoirs et le JPNL et le TMV à hauteur de 10% de vos avoirs, c’est tout (ni or ou argent-métal ou autre matière première), gardez les 60% restants en dollars US cash, et cessez de vous inquiéter, occupez-vous autrement, consacrez-vous à vos activités professionnelles ou prenez des vacances, les beaux jours arrivent… Attendez les 115/120 sur le US dollar Index et/ou octobre 2016 (juste avant l’élection présidentielle US), et alors prenez les profits sur tout. En cas de scenario adverse, nous vous aviserions en temps utile via le présent site pour réagir de façon appropriée.

——————————–

Si vous aimez notre site, merci de signaler son existence à vos relations, plus nous aurons d’abonnés plus nous pourrons payer des sources d’informations diversifiées améliorant sa qualité.

–

Si vous désirez nous confier un mandat de gestion sur votre compte dans une banque en Suisse, ou en ouvrir un dans une banque suisse de qualité avec laquelle nous travaillons, que nous pourrions gérer, contacter nous à: lecontep@bluewin.ch

–

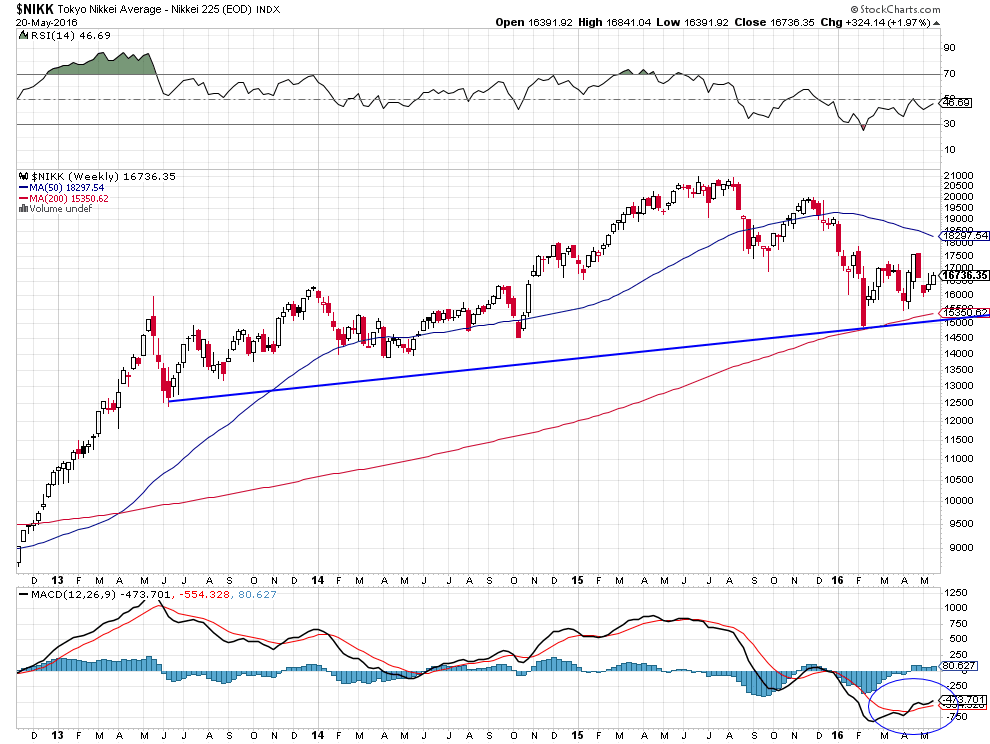

22mai

Il faut suivre les analystes raisonnables (comme Gary Savage) pas les prophètes de malheur; quant au dollar US, sa perspective de hausse étant dorénavant très importante surtout contre le yen, il importe de recommencer à acheter les actions japonaises en USD pas en yens…

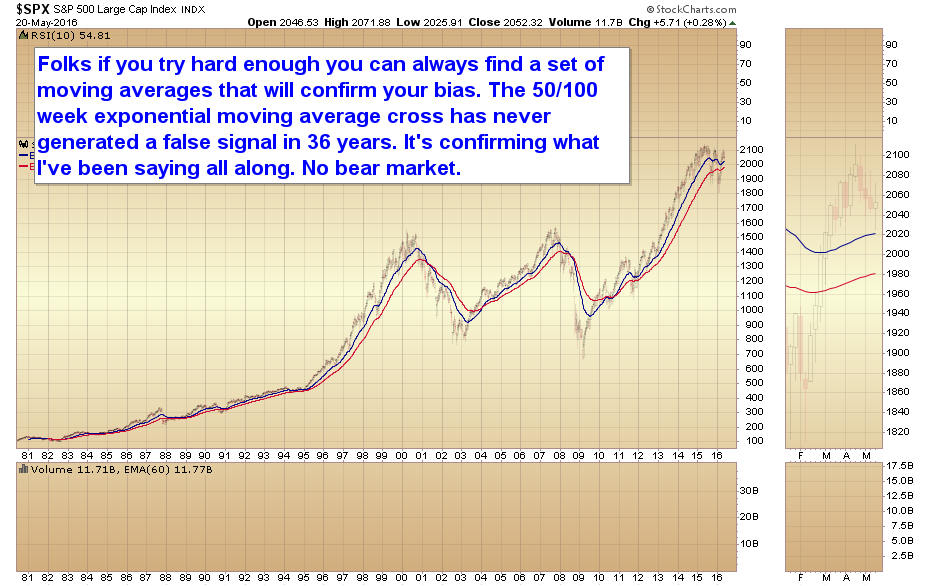

Gary Savage (l’analyste du blog « Smart Money Tracker ») a publié le graphique à long terme du S&P500 reproduit ci-dessous à la date du 20 mai 2016 montrant que tant que les moyennes mobiles des 50 et 100 semaines ne croisent pas à la baisse, le S&P500 reste haussier, ce qui est aussi notre avis. Ce signal ne s’est jamais trompé!!!

–

–

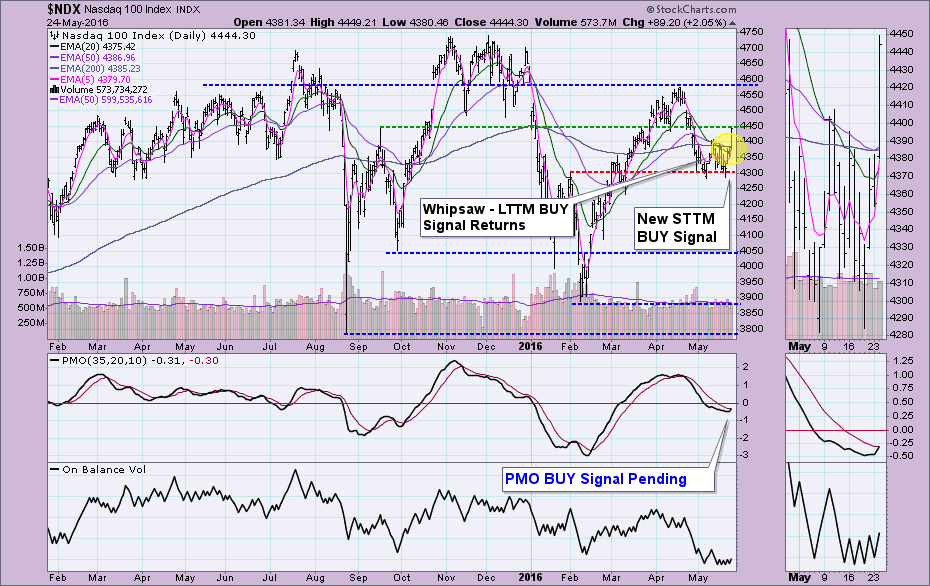

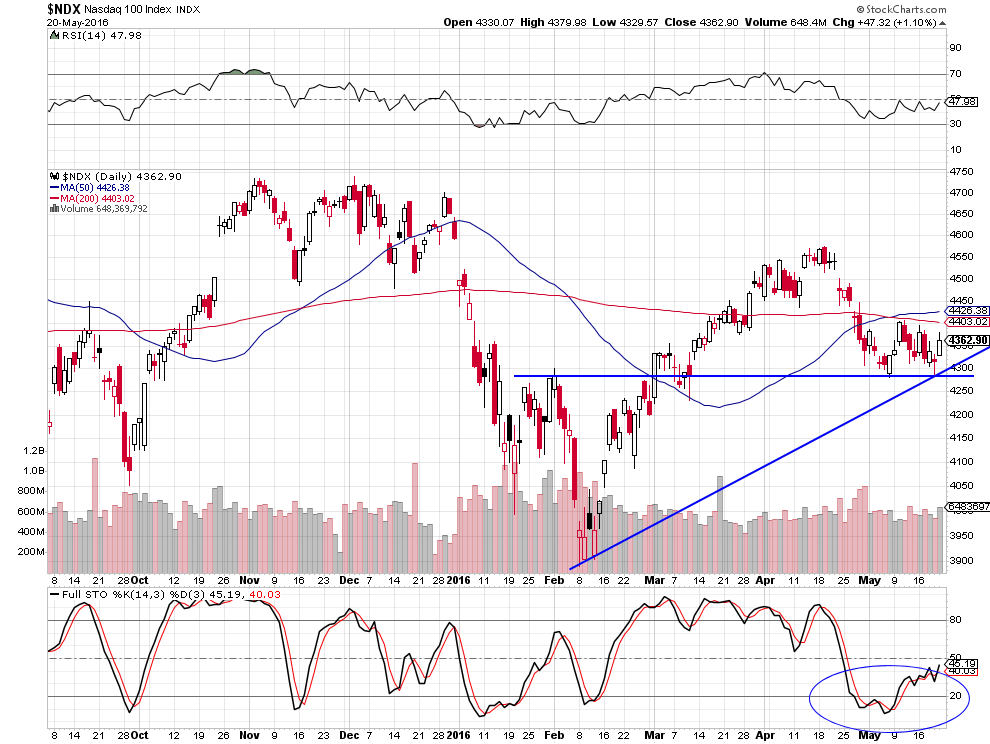

Le même Gary Savage avait publié le 17 mai 2016 le graphique de long terme du Nasdaq Composite reproduit ci-dessous montrant que cet indice boursier n’est pas en phase terminale de hausse mais proche de casser sa longue consolidation.

–

–

Le même analyste, en se basant sur le ratio OR/PÉTROLE (et accessoirement sur la reprise du dollar US à la hausse) reste baissier sur l’or et haussier sur le pétrole, le métal jaune ayant dorénavant une marge de baisse beaucoup plus importante que la marge de hausse du pétrole.

–

–

Ce que pense aussi Clive Maund qui voit toutefois le pétrole corriger temporairement à la baisse:

–

–

Dès le 1er mai 2016, Savage pensant que le dollar US finissait sa baisse et allait remonter, que les actions US qui se trouvaient dans une correction baissière intermédiaire n’allaient pas commencer un marché baissier et que l’or allait chuter, ce en quoi il a eu raison, écrivait:

« As is always the case at these major turning points, the usual analysts are going to get it wrong again. The dollar is finishing an intermediate cycle decline, not starting one.

Stocks are dropping down into a half cycle low of intermediate degree, not starting another leg down in a bear market.

And gold is putting in an intermediate degree top. Consequently, it will drop down into a yearly cycle low…as it is not starting a sustained move higher.

Seriously, how do these guys manage to get it wrong at every one of these turning points? »

–

Pour les autres marchés d’actions, il écrivait le 6 mais 2016 que, dès que le FTSE anglais casserait à la hausse sa moyenne mobile à 200 semaines, les principaux marchés d’actions (CAC, DAX, NIKKEI) repartiraient eux aussi à la hausse suivant en cela les actions US et anglaises.

–

–

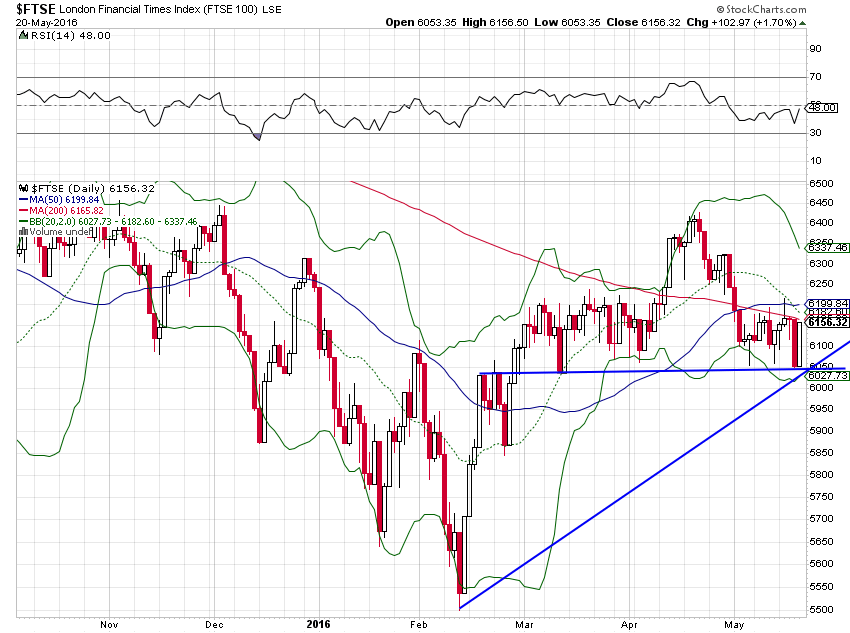

« Key reversal » haussier sur le FTSE le 20 mai 2016:

–

–

Pour ce qui concerne la Federal Reserve US, elle a entièrement raison de normaliser sa politique monétaire ultra laxiste qui ne se justifie plus (pour autant qu’elle ait été justifiée par le passé récent, ce qui n’est pas notre avis) même si, ayant trop attendu pour relever son taux directeur, son timing actuel n’est pas le mieux choisi et qu’elle explique mal pourquoi elle doit le faire. Elle fera tout pour éviter le krach des actions US (ce qui constituerait un désastre pour les grandes banques qui sont ses actionnaires et donnerait un énorme avantage à Donald Trump dans sa lutte pour la présidence US contre Hillary Clinton, Trump ayant alors beau jeu d’en faire un argument supplémentaire prouvant que l’administration démocrate a échoué et qu’il faut changer le système US qui ne protège plus le peuple!!!) mais ne pourra vraisemblablement rien faire pour que le dollar US, dont l’attrait sera irrésistible dans un monde de taux zéro ou négatifs, monte fortement.

La réunion des ministres des finances et dirigeants des banques centrales du G7 ce dernier week end s’étant soldée par un échec: le Japon fera tout pour obtenir un yen beaucoup plus bas et l’Allemagne ne veut pas organiser de relance budgétaire ou fiscale, de telle sorte que les USA devront accepter un dollar US beaucoup plus haut surtout contre le yen japonais.

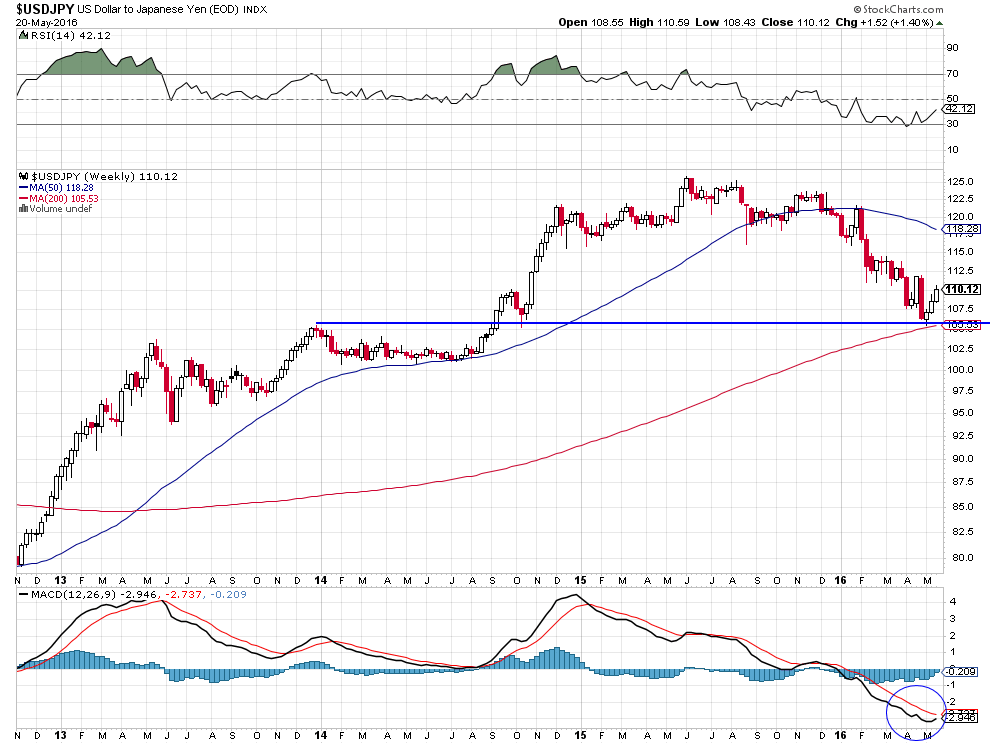

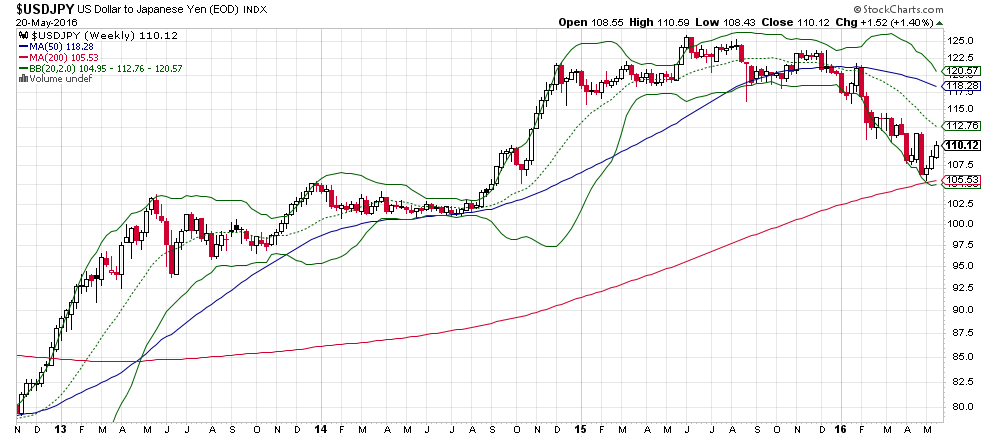

Objectif de hausse du USD/Yen vers 120 selon les Bollinger Bands:

–

–

Nous allons rajouter à nos achats existants d’actions US, l’achat d’actions japonaises via l’établissement de positions longues sur le JPNL (Direxion Daily Japan Bull 3x Shares) en dollars US mais nous ne touchons toujours pas aux actions d’Europe continentale, la construction européenne faisant eau de toutes parts ne nous inspirant plus aucune confiance.

Il y a une corrélation entre les actions US et le dollar US dans le sens où quand les actions US montent, le dollar US monte la plupart du temps en même temps aussi, ce qui est normal étant donné que pour acheter des actions US il faut d’abord acheter le dollar US ce qui accroit sa demande à moins d’en avoir déjà. Mais la réciproque n’est pas toujours vraie dans le sens où les actions US peuvent baisser mais le dollar US peut monter en même temps (sur courte période).

S’il ne fait pas de doute que le dollar US, orienté à la hausse depuis début mai 2016, devrait en principe poursuivre son mouvement ascensionnel pour probablement culminer lors du prochain relèvement du taux directeur de la Federal Reserve, en revanche les actions US se sont repliées depuis la mi avril 2016, non pas pour changer leur tendance haussière en place depuis mi février 2016 et pour s’effondrer, mais du fait d’une correction plutôt normale de leur forte hausse précédente. De telle sorte que la question que l’on doit se poser est: quand est-ce qu’elles reprendront leur mouvement ascensionnel?

Nous avions identifié un fort support du S&P500 vers 2030 à partir duquel il pourrait repartir à la hausse. Ce niveau a été atteint jeudi 19 mai 2016 et il semble qu’il soit susceptible de tenir comme le montre le rebond de ce jour.

–

–

Le bull market sur le S&P500 est INTACT:

–

–

Le double bottom intermédiaire enregistré hier jeudi sur le Nasdaq 100 a tenu:

–

–

A noter, comme prévu, que les actions japonaises et européennes -sur lesquelles nous restons sans position- sont remontées en raison de la faiblesse de leurs monnaies qui les soutient.

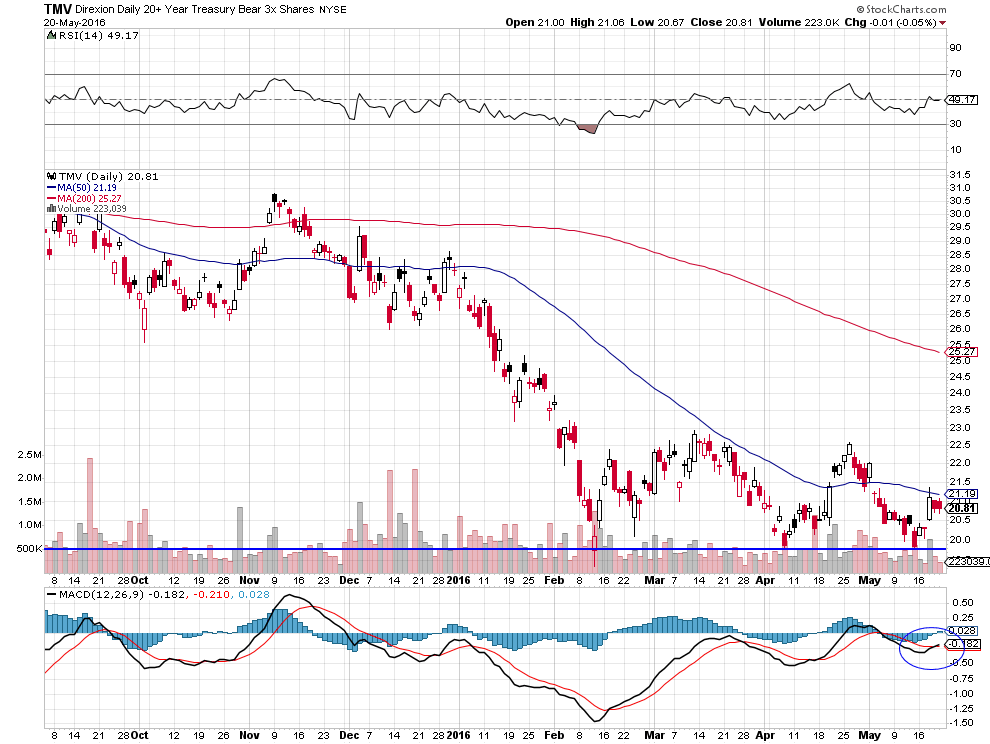

Nous restons donc longs dollar US pour la totalité des avoirs de nos clients, nous restons longs actions US (pour environ 30% de nos actifs clients via surtout des ETF ultra longs sur les grands indices US) et avons pris aussi une position limitée à l’achat sur le TMV, l’ETF ultra short obligations d’Etat US, étant donné que tout relèvement du taux directeur de la Federal Reserve aurait un effet baissier sur lesdites obligations, du fait de la hausse des taux d’intérêt à moyen et long termes qu’il provoquerait.

–

Triple bottom haussier sur le TMV:

–

–

L’avis du chef stratégiste de la banque Société Générale:

La plupart des monnaies, autres que le dollar US, restent plombées, le G7 des ministres des finances et des dirigeants des banques centrales de cette fin de semaine ne pourra constater que des désaccords entre eux, leur coopération étant devenue impossible:

Autre corrélation, cette fois-ci ultra évidente, c’est la relation entre le dollar US et l’or (et la plupart des matières premières à l’exception du pétrole), le métal jaune baissant lorsque le dollar US monte (et le taux directeur US aussi), raison pour laquelle étant haussier dollar US nous n’avons pas d’or, ni d’argent-métal, ni plus aucune matière première (pas de pétrole non plus).