Le présent site du Forum Monétaire de Genève – Pierre Leconte (issu de la fusion des deux précédents) permet à ses abonnés (pour la modique somme de quatre cent CHF pour un an, soit environ 33 CHF par mois) de prendre connaissance des informations publiées dès leur parution, ce qui leur permet de réagir de façon optimale aux changements qui se produisent, dans les domaines du conseil en gestion de portefeuilles et de l’évolution des marchés financiers (actions, obligations, monnaies, matières premières et métaux précieux) en ayant accès à des prévisions essentielles puisées aux meilleures sources.

Les non-abonnés ou non-inscrits n’ont pas accès aux informations publiées qui sont réservées aux seuls ayants-droit.

18avr.

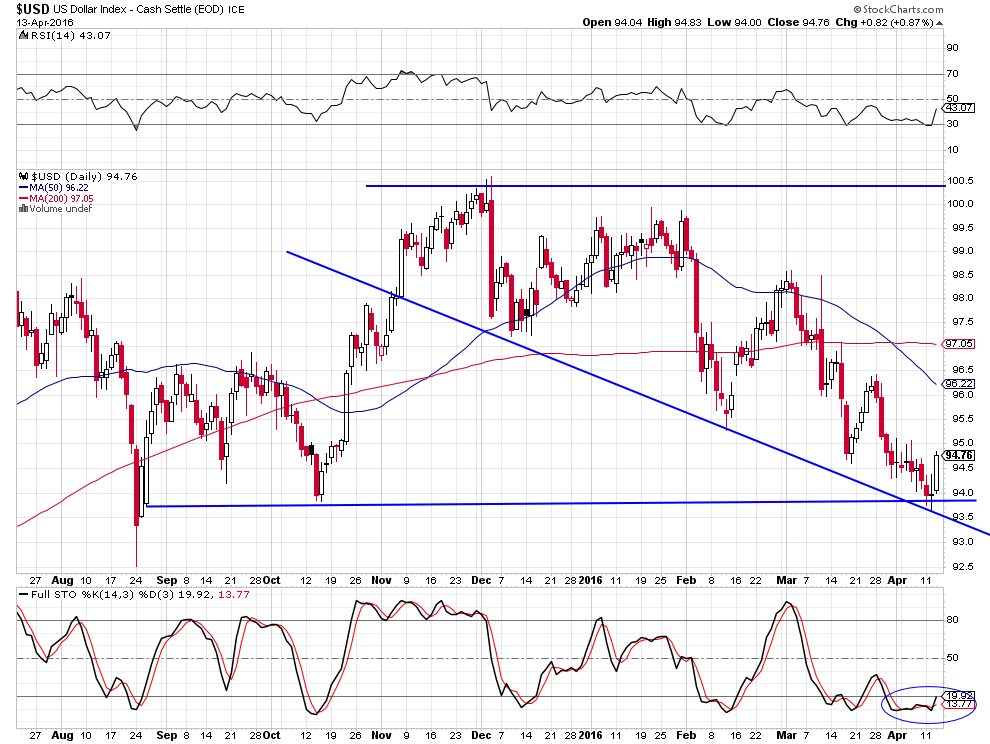

Le US Dollar Index reste haussier et les actions US aussi

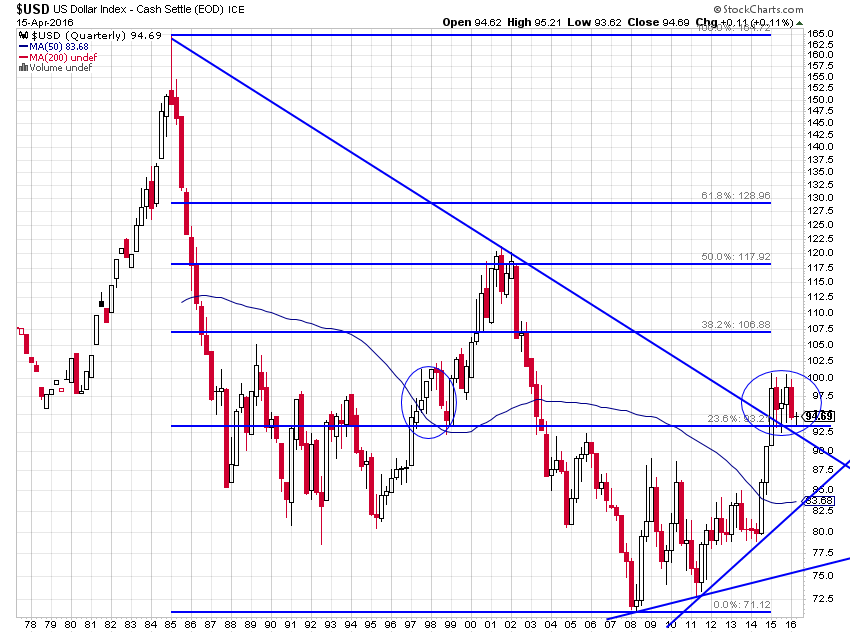

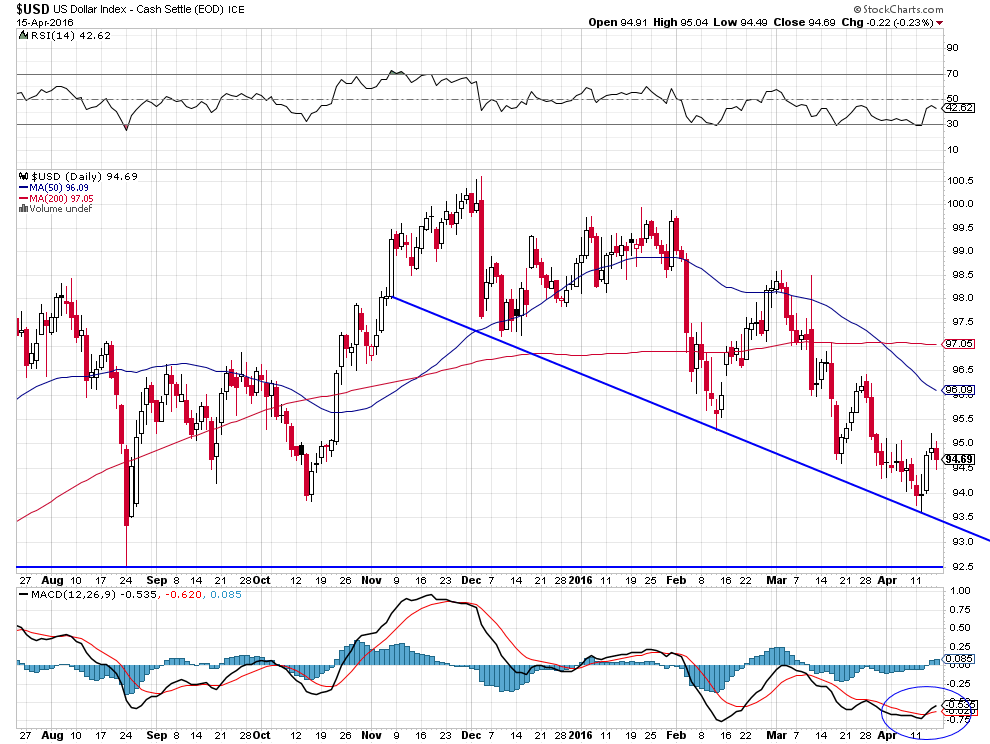

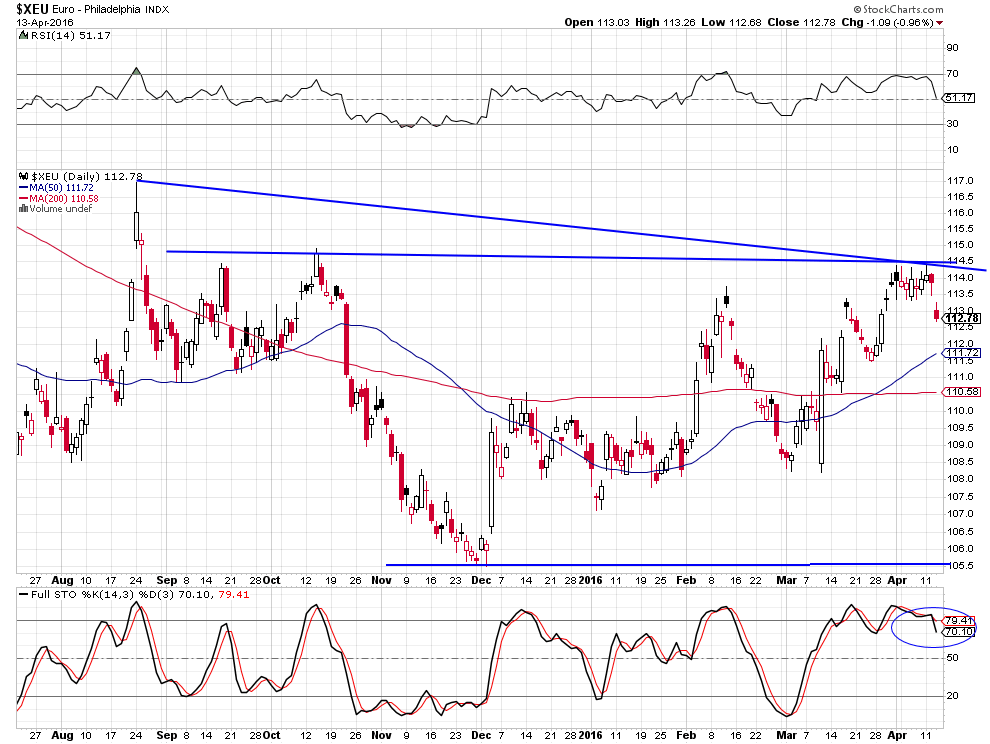

Quoi qu’en disent certains analystes, le US Dollar Index reste haussier puisqu’il a cassé en 2015 à la hausse sa ligne de baisse venant de son plus haut de 1985 et que sa congestion actuelle, analogue à celle de 1998-1999 (toutes les deux entourées par un cercle), reste au dessus de la ligne de baisse précitée et au dessus du support latéral passant vers 92/93. Si le support vers 92/93 tient bon, son prochain objectif de hausse est aux alentours de 106 (ce qui correspondrait à un euro/dollar US vers 0,95), soit à 38,20% de reprise de tout son mouvement de baisse de 1985 à 2008 selon la méthode de prévision de Fibonacci, ce qui n’a rien d’excessif. Conclusion: il ne faut détenir actuellement plus que du dollar US, mais revoir cette stratégie pour le cas très peu probable où le support vers 92/93 serait enfoncé. Nous rappelons que nous sommes sortis de toutes les monnaies et sommes revenus sur le USD un peu avant la cassure à la baisse de 1,1350 sur l’euro/dollar US.

–

–

Graphique à court terme: le support vers 92/93 a tenu et l’USD Index a rebondi:

–

–

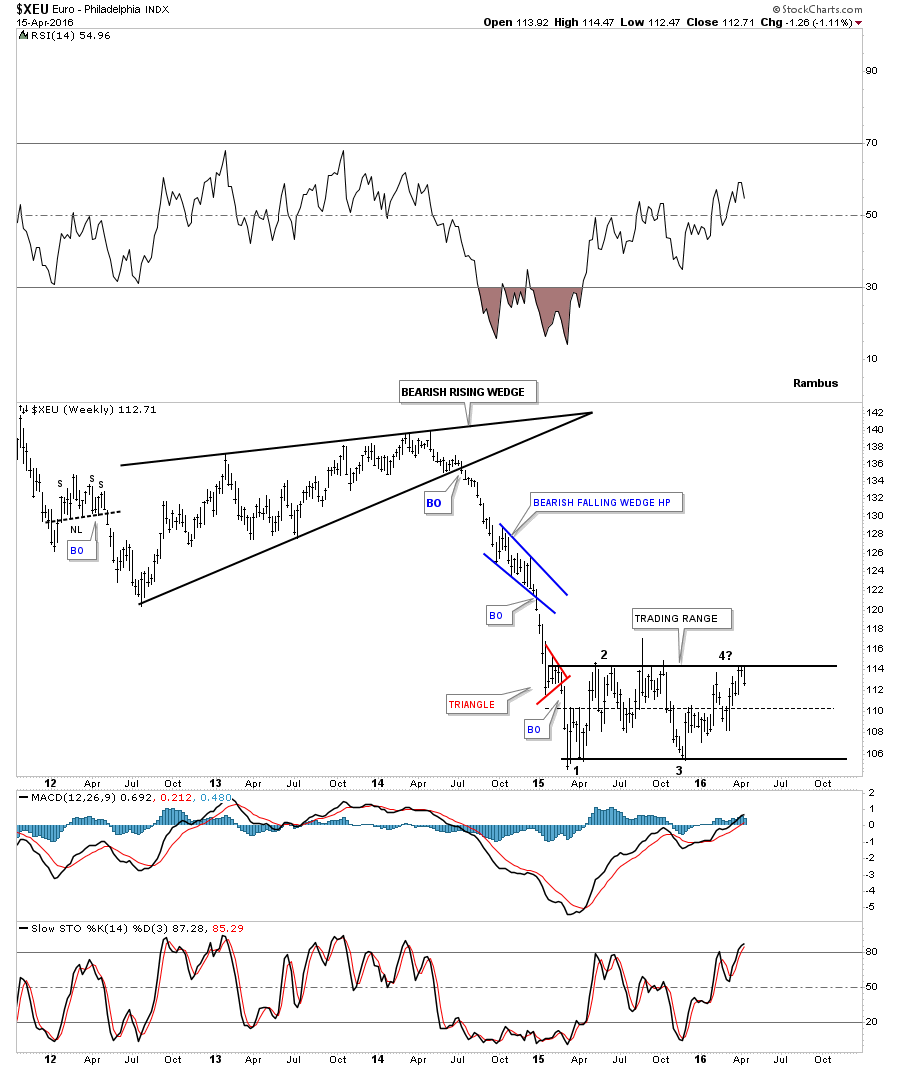

Rambus prévoit maintenant une consolidation à court terme sur l’euro/dollar US, sans préjuger de sa direction ultérieure:

–

–

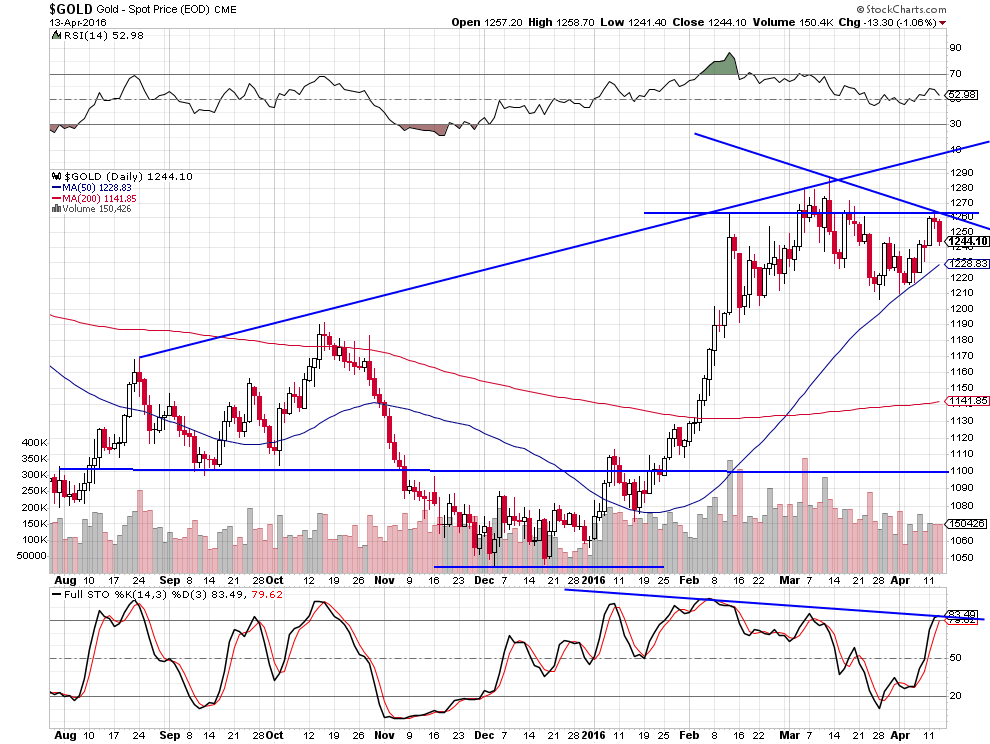

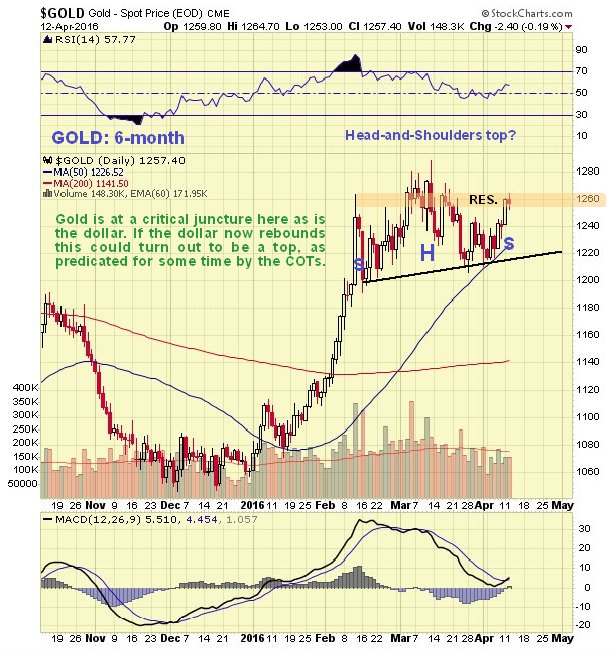

On continuera de s’abstenir de toute prise de positions sur les marchés de l’or et des autres métaux précieux. Le seul métal à détenir c’est le cuivre.

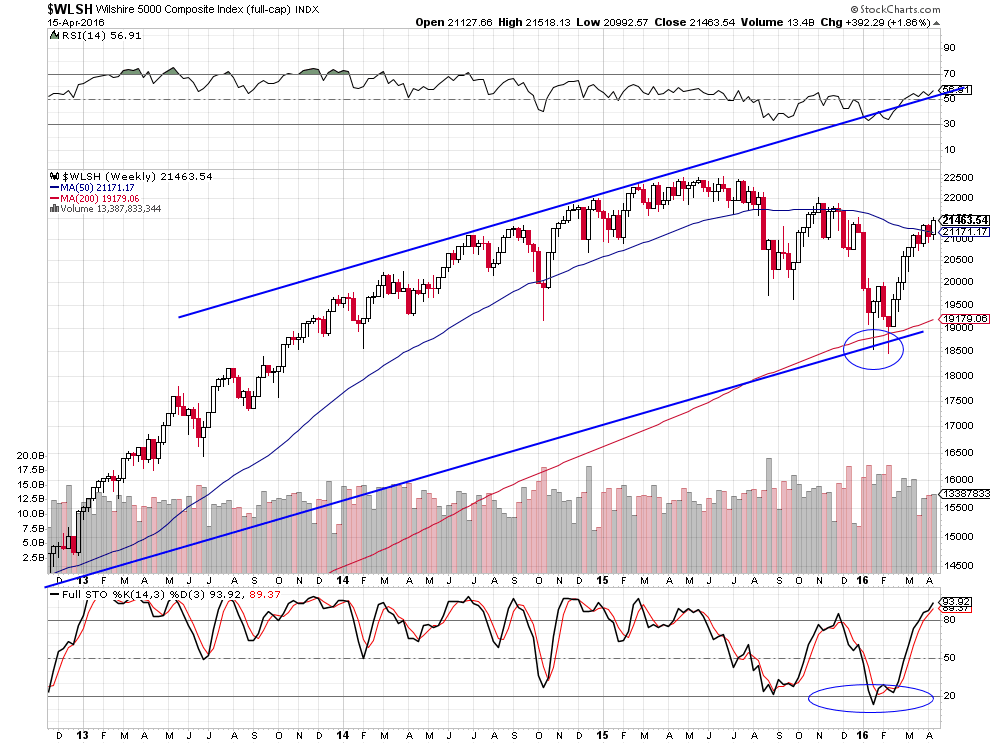

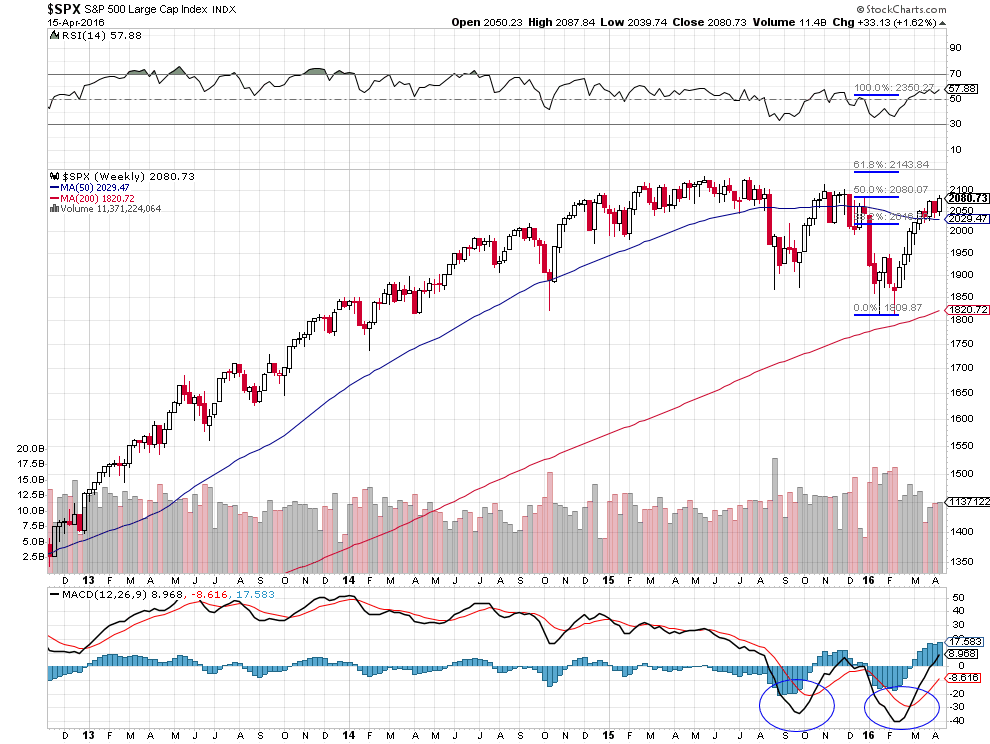

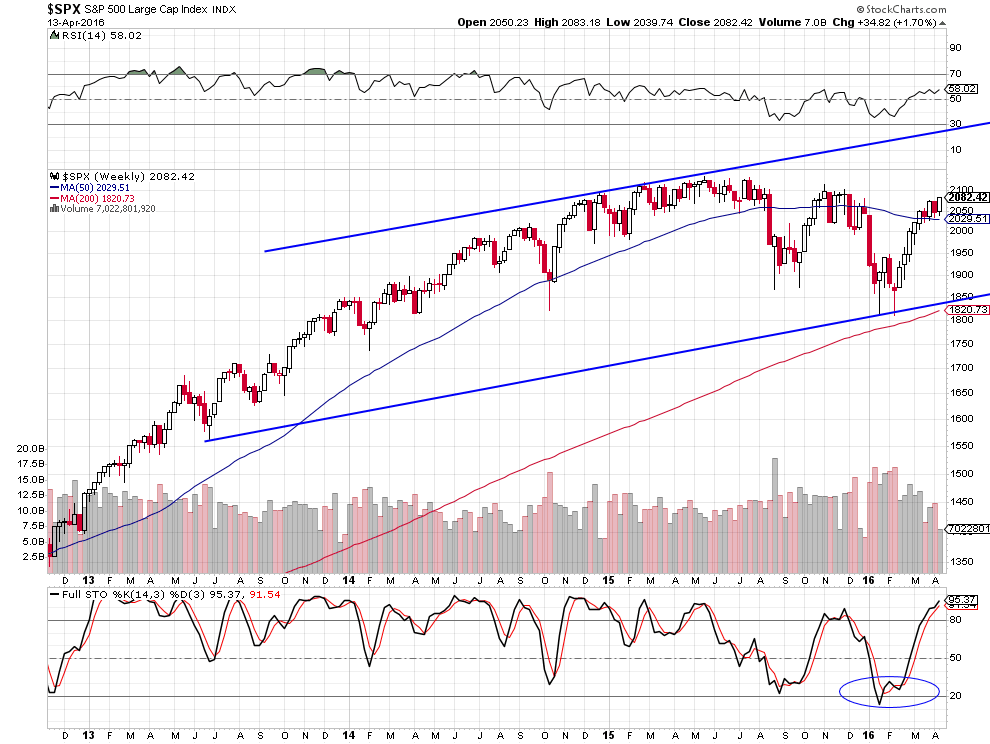

Quant à ceux qui expliquent que les actions US sont proches d’un krach boursier, ils devraient regarder le graphique du Wilshire 5000 (l’indice regroupant le plus grand nombre d’actions US) qui est puissamment orienté à la hausse depuis mi février 2016 et encore loin de sa résistance située vers 25500. Toute faiblesse temporaire du S&P500 et autres indices boursiers US doit être mise à profit pour renforcer les positions longues sur les actions US.

On continuera de s’abstenir de toute prise de positions sur les autres marchés d’actions japonais, chinois, émergents ou européens qui devraient poursuivre leur sous-performance par rapport aux indices US.

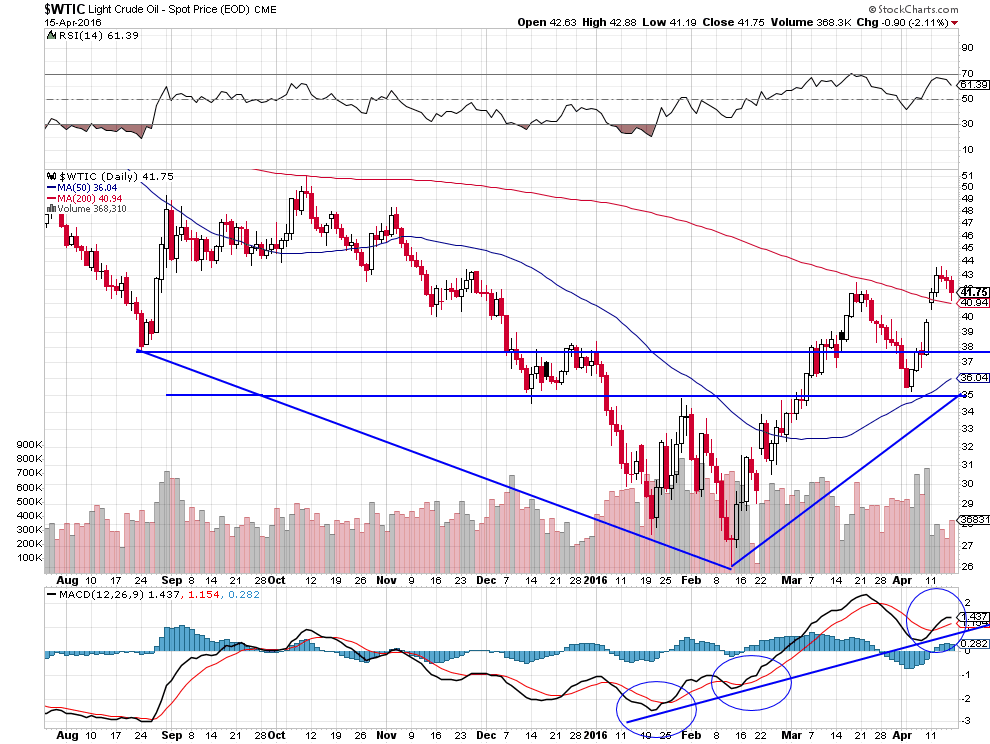

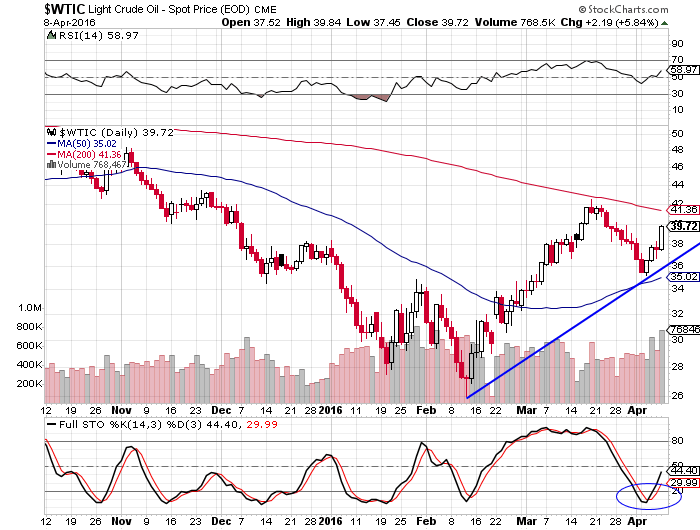

Au sujet de l’Arabie Saoudite, il n’y a pas à redouter qu’elle puisse s’opposer durablement à un accord de réduction de la production pétrolière décidé par la majorité de l’OPEP et la Russie visant à faire remonter le prix du pétrole sauf à se ruiner elle-même un peu plus mais, pour ne pas perdre la face, elle n’avouera publiquement pas qu’elle réduit sa production. Quant à l’Iran, sa capacité de production et d’exportation de pétrole étant bien plus réduite que ne le disent les médias sans nouveaux investissements massifs des grandes sociétés pétrolières qui n’ont plus (ou pas encore) les moyens de les effectuer, sa non participation à l’accord précité n’a aucune importance. De toutes façons, il est illusoire de penser que l’Arabie saoudite et l’Iran puissent officiellement se mettre d’accord sur quoi que ce soit dans le cadre de leur guerre de religions sunnites contre chiites et de leurs rivalités exacerbées sur tous les sujets régionaux et mondiaux. Le fait dominant du marché pétrolier, c’est la chute de la production des USA, du Canada et des autres producteurs à hauts coûts de production qui ne sont plus compétitifs aux prix actuels du marché. Nous allons rétablir notre position longue pétrole, que nous avions récemment beaucoup réduite par suite de prises de bénéfices, en achetant plus d’USO et de UWTI sur toute faiblesse du pétrole WTI vers 38 USD le baril ou de cassure des 43,50 à la hausse .

La meilleure raison pour laquelle les actions US (dont nous sommes l’un des rares analystes à avoir recommandé leur achat à la mi février 2016 sur leur plus bas -en même temps que l’achat du pétrole dont le prix vers 30 USD le baril nous paraissait incompressible-) continuent de monter et poursuivront leur hausse est technique (raison que nous avions alors déjà identifiée):

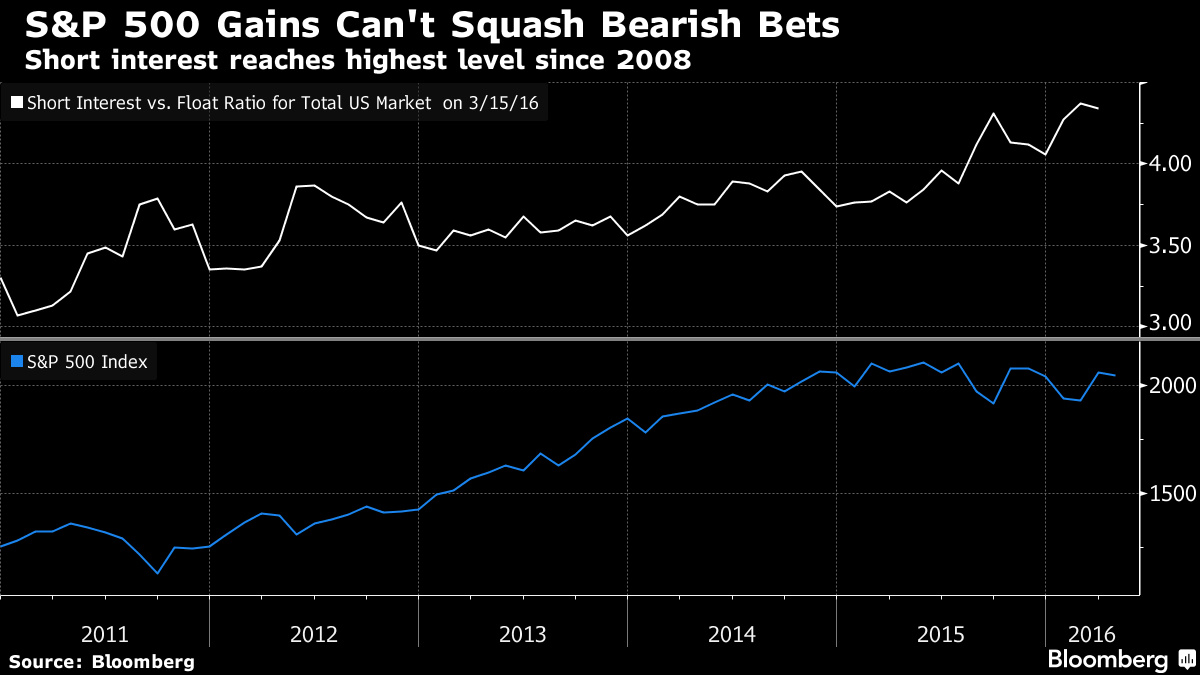

Les shorts qui, à la mi février 2016 et depuis lors pendant toute la remontée du S&P500 de 1810 à 2087, ont pris des positions à la baisse records, ont actuellement une position supérieure à un trillion de dollars US qu’ils devront nécessairement couvrir puisque leurs pertes s’accroissant ils devront les couper un jour ou l’autre, ce qui provoquera alors probablement une explosion des cours des actions US à des niveaux stratosphériques…

La méthode de Fibonacci donne comme objectif possible 2350 sur le S&P500 avant correction:

–

–

–

A contrario, les obligations d’Etat US, qui ont été achetées par la plupart des investisseurs (mais pas par nous) pendant la même période de mi février 2016 à ce jour elles aussi à des niveaux records, sont considérablement sur-achetées en elles-mêmes mais surtout par rapport aux actions US; pendant que les taux à 10 ans US ont baissé à des niveaux anormalement bas si l’on considère la reprise économique US, certes modérée mais réelle, la hausse du prix du pétrole et la reprise de l’inflation aux USA, sans parler de la perspective de nouveaux relèvements du taux directeur de la Fed, qui devraient propulser les taux à moyen et long terme US beaucoup plus hauts.

Depuis février 2016, les actions US montent par rapport aux obligations d’Etat US qui baissent… le ratio ci-dessous devrait déjà être à plus de 19,25:

–

–

Ce sont les obligations high yield d’entreprises US qu’il faut acheter, si l’on veut absolument détenir des obligations, puisqu’elles s’apprécient en relation avec la hausse des actions US.

La plupart des investisseurs qui sont shorts actions US et longs obligations d’Etat US ont donc tort. Comme ont tort ceux qui achètent l’or et vendent le dollar US contre l’euro, le yen japonais, le CHF, et la plupart des autres monnaies, parce que l’or ne peut que rechuter en relation avec la remontée du dollar US, des actions US et des obligations high yield d’entreprises US.

Pour ce qui concerne les obligations d’Etat et les actions japonaises et européennes -suisses comprises-, nous recommandons de ne pas y toucher parce que les taux négatifs en vigueur au Japon et dans presque toute l’Europe et la Suisse constituent une entreprise concertée de répression financière et d’euthanasie du rentier-investisseur redoutablement efficace pour détruire la valeur des monnaies et de tous les autres actifs financiers de ces pays, enlisés dans la déflation/stagnation/récession perpétuelles et l’endettement sans fin jusqu’au défaut de paiement de leurs Etats et/ou la faillite de leurs banques centrales, ainsi qu’en témoigne la sous-performance accélérée de tous ces actifs par rapport aux actifs US.

Les actions européennes restent baissières (ne pas y toucher):

–

–

Quant au dollar US, qui n’a récemment baissé que pour raisons superficielles mais sans casser à la baisse sa tendance principale haussière, on peut s’attendre à sa puissante remontée dans la mesure où plus que jamais le dernier refuge ce sont les USA, leur monnaie, leurs actions, leurs obligations high yield d’entreprises en face de l’effondrement global européen, de la ruine japonaise et de la stagnation chinoise.

La seule chose que veut la Fed c’est, en réalité, faire monter au maximum les actions US pour que, lorsqu’elle commencera à monter son taux directeur à plusieurs reprises consécutives, il n’ y ait pas de risque de chute boursière, les actions US étant en tendance haussière alors déjà à leur record historique et donc peu susceptibles de chuter vraiment, ce qu’elle ne peut pas se permettre en période d’élections présidentielles aux USA.

L’alignement de la France sur les règlements européens et son ouverture à la concurrence dans le secteur de l’électricité, qui aurait dû rester protégé, ont coulé EDF et donc l’indépendance énergétique du pays (le même désastre est en train de se produire en Suisse dont les producteurs d’électricité sont sacrifiés au nom de la concurrence dont l’Allemagne profite pour casser son prix et ainsi couler la production locale helvétique):

Nous profitons de notre commentaire de ce jour pour mettre en garde contre une lecture non critique du site « zerohedge », dont l’extrême pessimisme entretenu à dessein et les manipulations des données statistiques ne visent qu’à faire peur pour rabattre les investisseurs vers les métaux précieux qu’il présentent comme le seul investissement valable alors que ces derniers depuis cinq ans n’ont produit que des pertes et que la petite reprise de l’or depuis près de 3 mois a probablement déjà tourné court… Temporairement ou durablement, l’avenir le dira…

–

14avr.

Confirmation de tendances

Hausse du dollar US index et hausse du S&P500, baisse de l’euro/dollar US et baisse de l’or confirmées, objectifs possibles:

100 sur le USD index,

2.250 sur le S&P500,

1,05 sur l’euro/dollar,

1.100 sur l’or.

–

–

–

–

Commentaire de Clive Maund sur l’or:

–

–

–

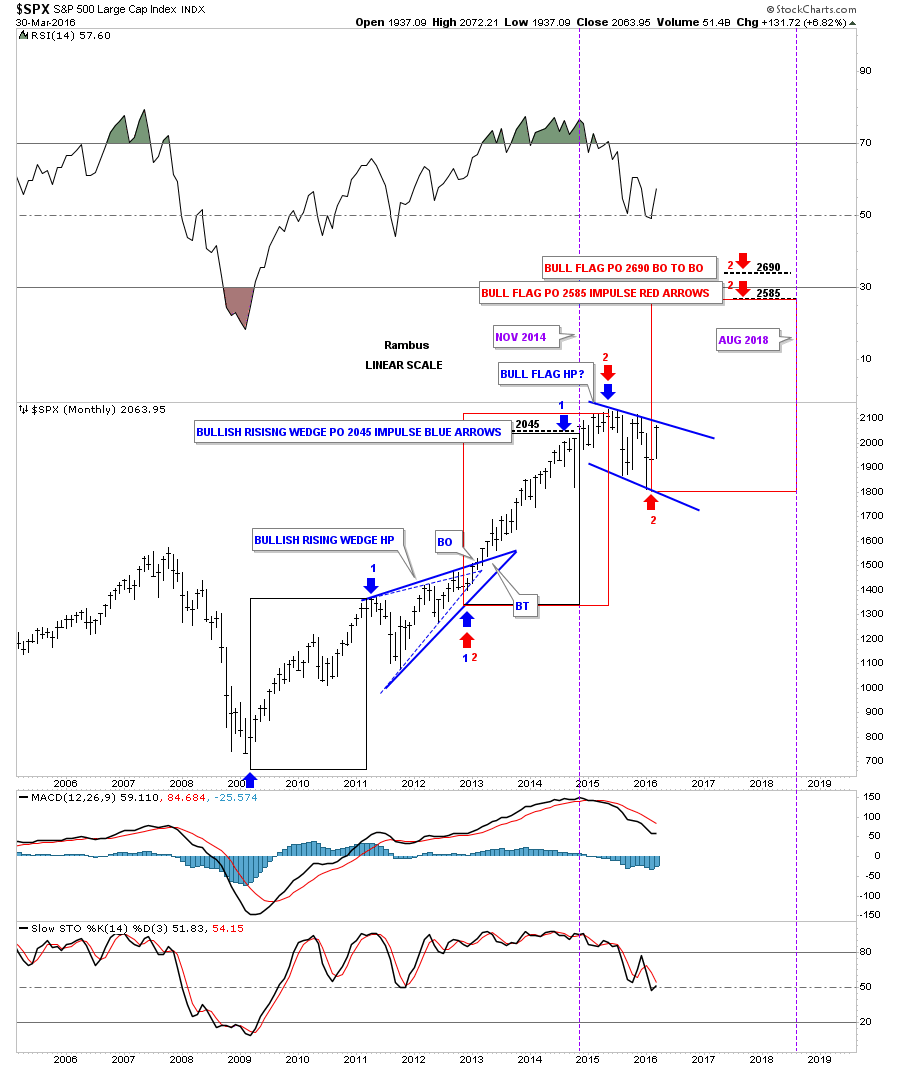

La récente prédiction (du 30 mars 2016) de Rambus sur le S&P500 est en train de prendre corps:

Retournement à la hausse du USD et à la baisse de toutes les monnaies dont l’euro

13avr.

Retour au dollar US

Nous avons ce matin rétabli tous les avoirs de nos clients en dollars US donc vendu tous les euros, CHF, dollars australiens et autres devises qui avaient été achetées ou conservées à des fins d’arbitrage, sur la cassure à la baisse des 1,1350 sur l’euro/dollar US.

Pour le reste nous ne changeons rien à nos positions actuelles sur les marchés à savoir long actions US, long actions russes, long pétrole et cuivre, rien d’autre.

En matière de placement, il y a actuellement, selon nous, trois erreurs à ne pas commettre mais que les investisseurs sont majoritairement en train de faire et qui leur coûteront très cher:

1/acheter les actions japonaises et européennes et vendre les actions US,

2/acheter les obligations d’Etat US et vendre le dollar US contre yen japonais ou contre euro,

3/acheter l’or et vendre le pétrole et les matières premières industrielles comme le cuivre.

C’est à notre avis exactement le contraire de tout cela qu’il faut faire si l’on veut gagner de l’argent (ce qui est notre but en qualité de gestionnaire de portefeuilles).

Parce que l’écart de taux d’intérêt entre le Japon et l’Europe, d’une part, et les USA, d’autre part, ne pouvant que s’accroitre en défaveur des deux premiers -plombés par la déflation et les politiques d’ultra laxisme monétaire (QE et taux directeurs négatifs)- mais en faveur du troisième -qui est sorti de la déflation et dont la banque centrale normalise progressivement sa politique monétaire (suppression du QE et remontée du taux directeur positif)-, cela implique qu’il ne faut plus acheter les obligations d’État US et ne plus vendre le dollar US contre yen japonais ou contre euro.

Ni acheter l’or qui, n’étant monté cette année qu’en exacte proportion de la baisse du dollar US/yen (ce qui signifie que l’or n’est pas monté, c’est le dollar US/yen qui a baissé), se dégonflera aussitôt que la hausse du dollar US/yen reprendra.

Ce sont le pétrole et les matières premières industrielles qu’il faut acheter, parce qu’ils remontent au fur et à mesure de la reprise de l’économie US et de la stabilisation de l’économie chinoise (toutes les deux en cours).

Quant à la hausse des actions US, elle devrait se poursuivre tant réellement en valeur absolue que relativement par rapport aux actions japonaises et européennes qui continueront de sous-performer les actions américaines (même si le yen et l’euro rebaissent), sous la réserve que, en cas de Brexit, les actions anglaises -n’étant pas à classer dans la catégorie des actions européennes puisque le Royaume-Uni n’a pas adopté l’euro- après une chute initiale devraient ensuite monter. C’est d’ailleurs dans les mouvements de panique, quand tout le monde vend à vil prix, qu’il y a le plus d’argent à gagner en achetant ce qui est bradé. Continueront aussi de monter les actions russes, du fait de la hausse du prix du pétrole.

Ce que ne comprennent pas tous les prophètes de malheur qui prévoient chaque jour un krach des actions US à Wall Street, c’est que la hausse des actions US est la SEULE tendance financière de long terme, qui ne peut être vraiment remise en question (au delà des fluctuations normales de tout marché financier) que par un cataclysme mondial qui aura d’abord fait chuter tous les autres marchés d’actions du monde au tapis, parce qu’il y a toujours une entreprise US qui produit de la valeur et que tout l’argent du monde est allé ou ira à Wall Street… Nonobstant le « buying power » sans égal des grandes sociétés US qui rachètent régulièrement leurs propres actions.

–

A noter que nous sommes encore arbitrés sur les monnaies pour la plupart de nos comptes-clients mais sur le point de casser ces arbitrages et de nous repositionner très majoritairement en USD dont la sous-évaluation n’est que temporaire, organisée sciemment par la Fed dans le cadre de son accord de Shanghai avec la Banque de Chine lors du G20 sur le dos de l’Europe et du Japon, ces deux derniers étant étouffés un peu plus par les reprises de l’euro et du yen.

La hausse du différentiel des taux d’intérêt entre le Japon et l’Europe, d’une part, et les USA, d’autre part, devrait se poursuivre en faveur de ces derniers:

La hausse du S&P500 devrait se poursuivre (premier objectif vers 2127 et le second vers 2512 avant la fin du 3éme trimestre 2016):

–

–

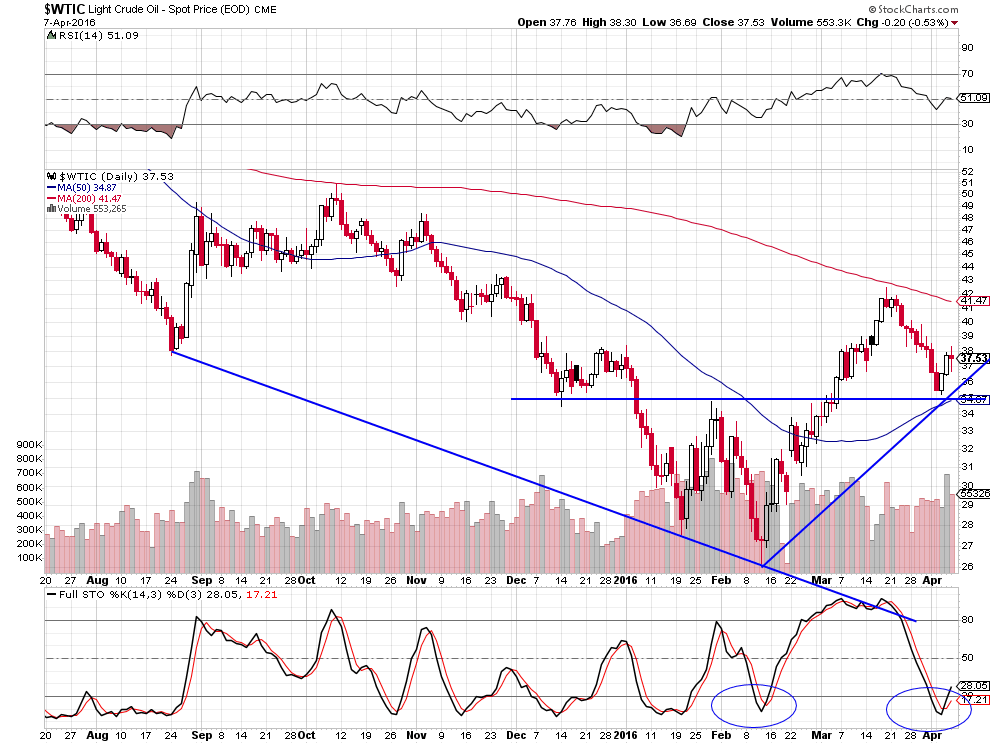

La hausse du pétrole WTIC devrait se poursuivre (premier objectif vers 49,70 et le second vers 61,31 – voire 74,05- USD le baril avant la fin de l’année 2016), c’est le meilleur investissement de l’année (puisque a contrario ce fut le pire de 2015):

–

Russie et Arabie Saoudite vont faire remonter les prix du pétrole (haussier pour les actions US aussi):

Les hausses des prix des deux pétroles (WTIC et Brent) comme de celle de l’essence, tous très sur-vendus, devraient se poursuivent en parallèle:

–

–

La destruction économico-monétaro-boursière du Japon et de l’Union européenne par les taux négatifs, expérience funeste qui devrait se terminer par leur krach obligataire et bancaire en phase finale de la chute de leurs marchés d’actions, est inexorable:

Le traitement de la submersion migratoire par l’Union européenne est emblématique de son incapacité à régler le moindre de ses problèmes structurels: énorme appel d’air volontairement provoqué par Merkel (supposément pour régler le vieillissement de la population allemande et fournir de la « chair fraiche » -main d’œuvre bon marché- au patronat allemand) puis panique et remise de la question dans les mains de la Turquie, le pire ennemi de l’UE qui aura ainsi dans ses mains un instrument de chantage permanent… Merkel est une dirigeante pitoyable qui, en réalité, ne fait presque rien en qualité de chancelière allemande puisque son gouvernement fonctionne tout seul, mais n’a aucune capacité d’anticipation géopolitique. Rester dans l’UE et dans la zone euro équivaut pour la plupart des peuples et des États-nations de l’Europe à un suicide collectif!

–

L’UE n’est plus une démocratie, ce n’est plus la peine de voter, les dirigeants ayant décidé de ne plus respecter les choix populaires:

Il faut en finir avec les taux négatifs qui conduisent à la zombification des économies et à la ruine du capital

L’économiste Scott Mather (chef de la stratégie du géant mondial de la gestion PIMCO) a récemment écrit que les taux d’intérêt négatifs pratiqués par la Banque du Japon, la BCE et plusieurs autres banques centrales européennes, étaient le problème et non pas la solution dans la mesure où ils conduisent à la zombification des économies, à la volatilité accrue des marchés financiers affectant négativement les investisseurs privés et à la ruine des banques et autres investisseurs institutionnels (compagnies d’assurances, fonds de pension et de retraite, etc.). L’une des raisons pour lesquelles il est ultra négatif sur le Japon et l’Europe qui s’enfoncent dans cette politique absurde mais très positif sur les USA qui sont en train de s’en extraire (pas assez vite toutefois).

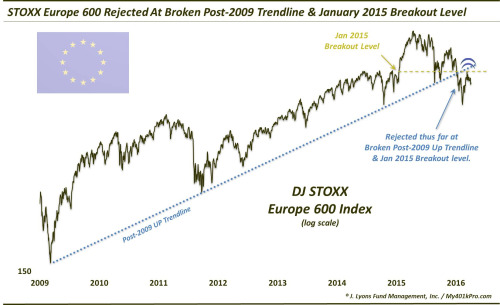

Les actions européennes et japonaises chutent ensemble:

–

–

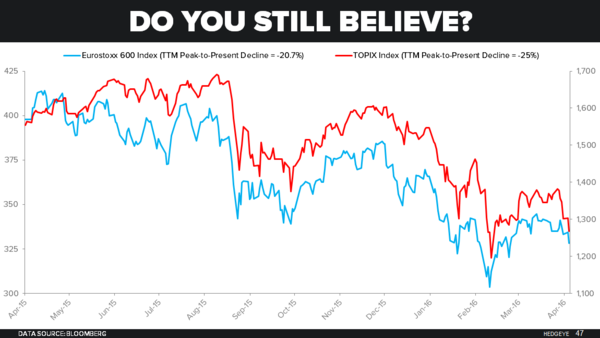

CHART OF THE DAY: Post-NIRP, European & Japanese Stocks Still Crashing

« … In light of all the above, it’s easy to see why European and Japanese capital markets are imploding. The EuroStoxx 600 Index and TOPIX Index have crashed -20.7% and -25% from their respective 52-week closing price highs. Bank stocks are feeling the brunt of the pain amid NIRP-fueled scrutiny of their business models. Specifically, the EuroStoxx Banks Index has crashed -24.6% YTD, while the TOPIX Banks Index has crashed -22.6% from the BoJ’s 1/29 announcement of NIRP. »

Lire aussi dans le scan ci-dessous son dernier article en Français et l’étude excellente et sans appel d’ « Alternatives économiques » au sujet de la perversité des taux d’intérêts négatifs:

Il est insupportable que quelques banquiers centraux, dont les politiques ont constamment échoué depuis des années à faire cesser la déflation et à ranimer les économies dont ils ont la charge, continuent d’imposer aux peuples et aux gouvernements leur « pensée unique ». Dénués de qualification scientifique, puisqu’ils ne savent que produire de la dette sans fin (via leurs bilans de plus en plus pourris et leurs achats illimités d’obligations) et de la dévaluation monétaire (donc de la perte de pouvoir d’achat), comme de toute légitimité politique, puisqu’ils ne sont pas élus mais nommés par copinage (donc de façon non démocratique); il importe de supprimer les banques centrales dites « indépendantes » et, si l’on veut en conserver ce qui n’est pas indispensable au processus d’émission monétaire saine, de revenir à la formule d’antan de banques centrales nationales aux ordres des Etats. La classe politique, qui se déchire sur des sujets secondaires, ferait mieux de se préoccuper du sujet principal à savoir le changement radical du Système monétaire international!

–

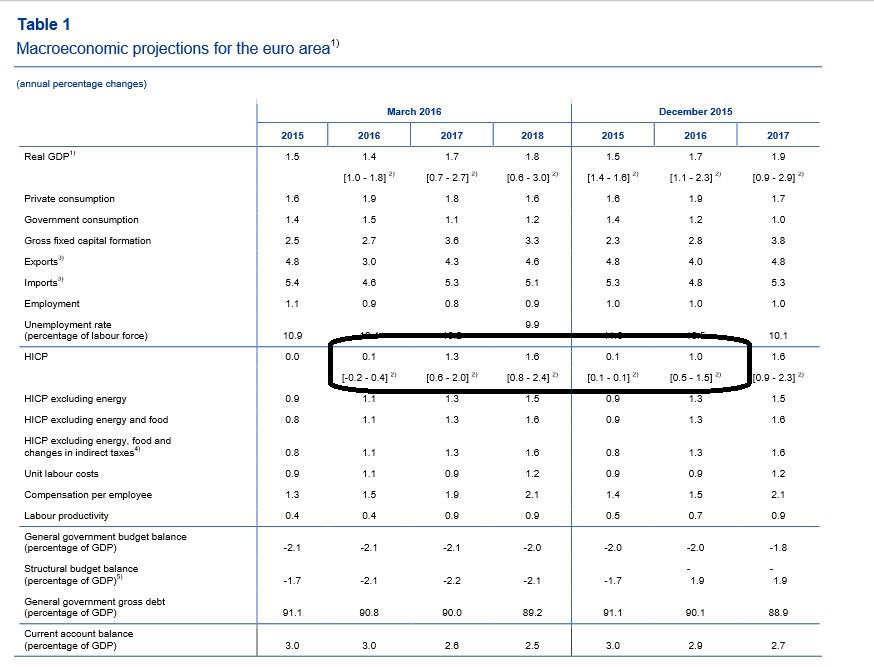

ECB: As expected extremely « technical Bazooka » – the real disappointment the CPI outlook: +0.1%!!! JAPANISATION!

–

Heureusement qu’aux USA, Yellen est désormais sous pression de la majorité des gouverneurs de la Federal Reserve et des banquiers privés pour cesser de participer au château de cartes que Draghi et Kuroda -et autres Jordan (BNS)- continuent de fabriquer et normaliser sa politique…

Le « bazooka » de Draghi lui a explosé en pleine figure…

–

–

La déflation est le produit de la double chute de la vitesse de circulation de la monnaie et du multiplicateur de crédit que les plolitiques de QE et de taux négatifs ne font qu’accroitre alors que les USA sont sortis de la déflation en cessant le QE et en remontant leurs taux:

L’Europe est vraisemblablement condamnée à l’explosion de sa construction tant monétaire que politique et le plus tôt sera le mieux, raison pour laquelle acheter ses monnaies et ses actifs financiers (actions et obligations) n’a, à notre avis, aucun sens.

Il ne faut actuellement traiter à la hausse que les actions US et accessoirement russes, le pétrole et le cuivre (en fonction des fluctuations de ces marchés), rester arbitré sur les monnaies entre elles et ne pas détenir d’obligations d’Etat( tout en restant marginalement short actions européennes).

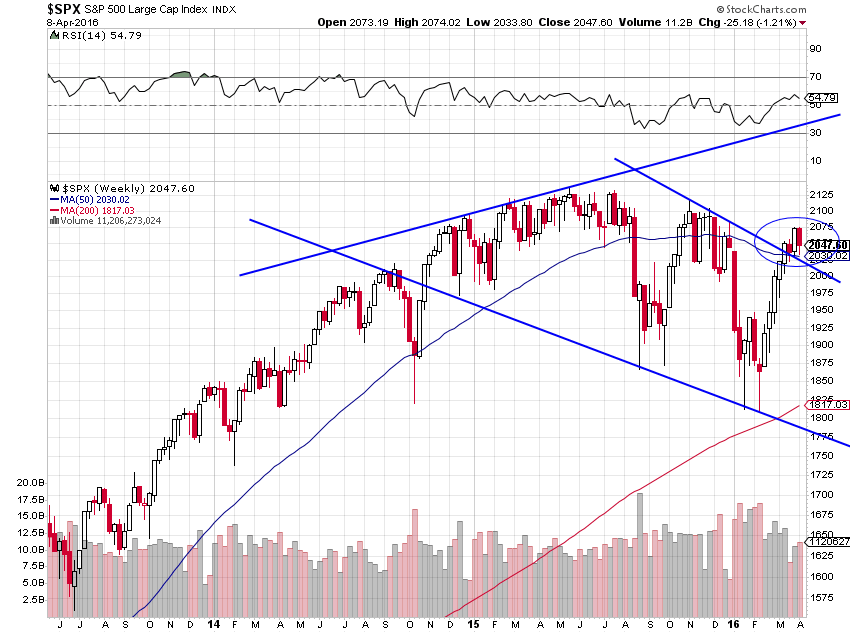

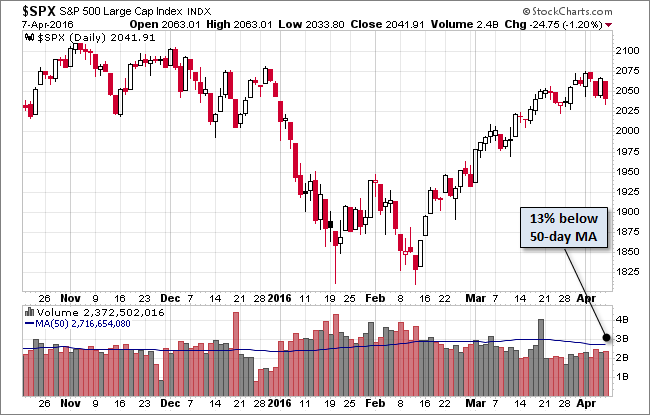

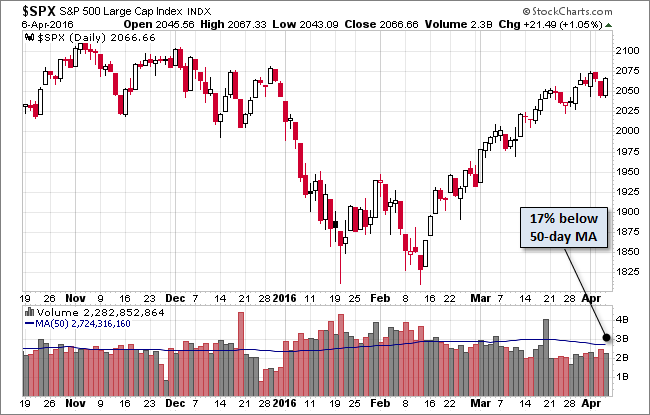

Le S&P500 a depuis 2 semaines cassé à la hausse (fluctuations entourées dans le cercle ci-dessous) et se situe au dessus de sa moyenne mobile à 50 jours:

–

–

A noter que le modèle de prévision fractal que nous consultons chaque jour (mais qui est très aléatoire) vient de donner un signal de vente daily de l’euro/dollar US (après 22 jours de hausse) dont le top possible reste aux alentours de 1,1588 voire de 1,1649 et le bas ultérieur possible de 1,0567 voire de 1,0514 :

–

–

Le dollar US/yen de son côté est arrivé selon le modèle fractal précité au maximum possible de sa baisse vers 108 mais n’a pas encore donné de signal d’achat daily:

–

–

Taux d’intérêt négatifs + Quantitative Easing + Austérité budgétaire + Hausse de la pression fiscale + Baisse des salaires + Hausse de l’euro + Chute des actions + Hausse du prix du pétrole = Stagnation-Déflation européenne « forever »

Les idiots qui conseillent les gouvernement européens, alors même que l’UE est toujours en récession, prédisent une nouvelle récession dont ils ne comprennent pas qu’elle est due à la politique monétaire laxiste de la BCE et à la politique mercantiliste d’exportations à tout-va de l’UE (qui ne marche plus dans un monde dans lequel la demande des BRICS et autres émergents s’effondre) alors qu’il faut relancer la consommation intérieure et les marchés domestiques par la baisse massive des impôts des particuliers et la hausse des salaires sans précariser plus encore l’emploi (comme le fait la loi El Connerie… ).

Nous ne savons pas où va le dollar US à court terme et, en fait, nous nous en moquons un peu parce que nous ne spéculons pas sur les monnaies de papier ni sur « la relique barbare » (l’or) mais investissons dans des actifs liés à l’activité économique réelle, raison pour laquelle nous sommes actuellement assez bien arbitrés sur les monnaies entre elles.

–

A noter que, sur le long terme, le mouvement ascendant du dollar US index n’est pas encore remis en question, il faudrait qu’il casse à la baisse nettement les 92/93 pour que ce soit le cas:

–

–

Si le dollar US baisse, les actions US (sur lesquelles nous sommes principalement haussiers) monteront encore plus, alors que les actions européennes (sur lesquelles nous sommes marginalement baissiers) et japonaiseschuteront encore plus.

–

“We estimate that for every 2% move in USD (trade-weighted), S&P500 earnings growth moves inversely by ~1%. With USD largely a function of oil and most importantly Fed policy, a more dovish rate path should help alleviate earnings pressure and prolong the life of this [bullish] cycle” (JPMorgan).

–

Idem pour le pétrole, le cuivre et les actions russes, actifs sur lesquels nous avons repris des positions longues, qui, plus le dollar US baissera, monteront.

Si le dollar US monte, pas de problème pour nous non plus parce que les flux mondiaux de capitaux iront alors sur les actifs boursiers US (dont la taille est devenue dominante) encore plus massivement qu’actuellement. Comme cela se produit depuis plusieurs années…

Ce seraient les obligations US (que nous n’avons pas) qui seraient négativement affectées:

C’est cela qui place les USA en position plus favorable que tous les autres pays parce que, baisse ou hausse du dollar US (à condition que le phénomène soit assez limité), ils sont incontournables du fait de leur double possession du monopole monétaire mondial et du plus grand, du plus capitalisé et du plus liquide marché d’actions du monde. On peut le regretter mais c’est ainsi. Ce qui ne signifie pas que les actions US ne peuvent pas baisser mais qu’elles ne peuvent le faire fortement (au delà des fluctuations normales de tout marché) qu’en raison d’un cataclysme international (les deux krachs des prix du pétrole et des actions chinoises en début d’année 2016 par exemple -qui ne sont plus d’actualité-).

–

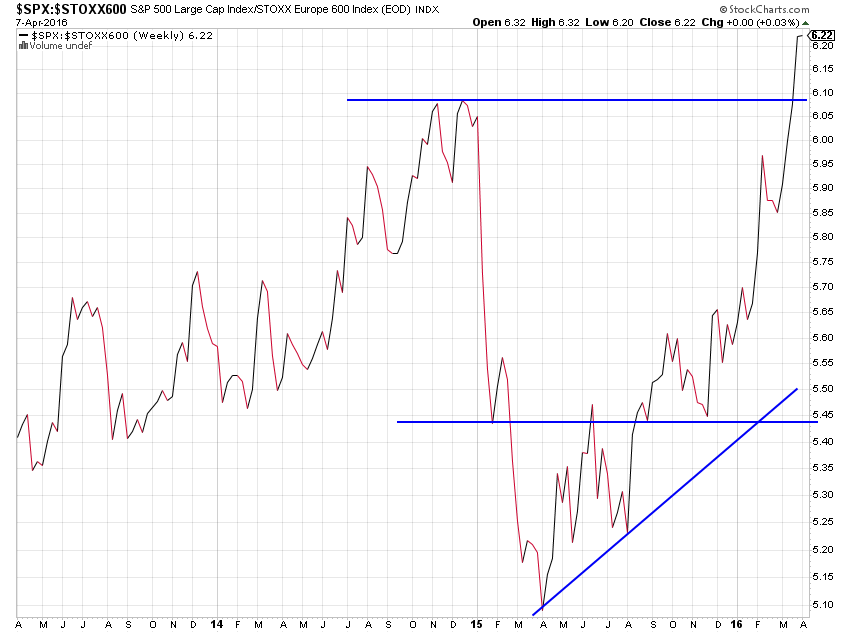

Lire sur la relation entre actions US et actions européennes et les objectifs possibles de hausse du S&P50:

Les banques centrales japonaise et européennes, avec leurs QE à l’infini et leurs taux directeurs négatifs, ont ruiné le Japon et l’Europe (en particulier leurs banques).

Alors que la Fed a eu l’intelligence de se sortir de ce piège mortel du QE (et qu’elle n’est pas entrée dans les taux négatifs) au bon moment et ne montera à nouveau son taux directeur que lorsque elle sera certaine que l’économie US est complètement rétablie (ce qui est en cours).

–

–

–

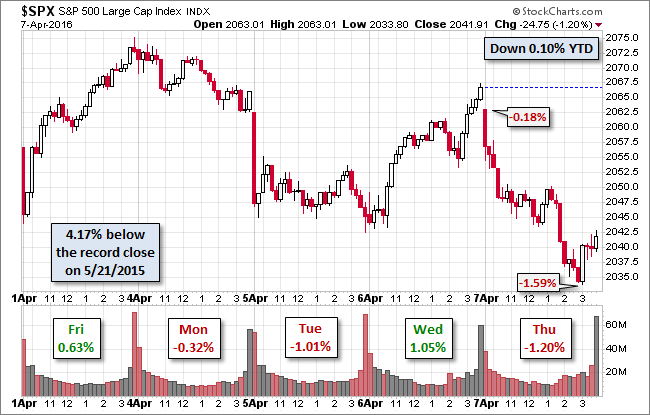

A ce propos, ce vendredi 8 avril, la Fed a indiqué avoir convoqué une réunion dès lundi 11 avril de son conseil de ses gouverneurs pour parler de la hausse de son taux directeur, ce qui a rendu les marchés nerveux pendant la séance.

Techniquement le gap ouvert à l’ouverture a été fermé avant la clôture…

–

–

Les pitoyables dirigeants politiques japonais, et européens surtout, ont aussi leurs responsabilités dans les fiascos qui résultent de leurs politiques budgétaires, migratoires et sociétales débiles qui ont fragilisé à l’extrême, en Europe surtout, leurs structures politiques, économiques et sociales. Imagine-t-on les USA ouvrir en grand leurs frontières et laisser entrer chez eux toute l’émigration misérable mexicaine et sud-américaine, comme Merkel, Hollande, Juncker et les autres l’ont fait pour l’émigration moyen-orientale et africaine ? Imagine-t-on les USA laisser monter leur dette publique à plus de 450% de leur PIB comme les dirigeants japonais l’ont fait et mis leur État comme leur banque centrale en faillite virtuelle?

Quant au Brexit (qui pourrait coûter 123 milliards de USD aux banques européennes continentales… et très affaiblir l’euro), il se rapproche (23 juin) d’autant que Cameron semble déstabilisé par l’affaire des « Panama Papers » (qui ne le visait pas mais dont il est une victime collatérale) puisqu’elle semble être mise en place par des dirigeants US et politiquement orientée pour affaiblir Poutine et Xi Jinping.

Pas de changement de stratégie: long actions US et marginalement short actions européennes

Les actions US ont baissé hier dans le sillage de la baisse des actions européennes et asiatiques, ce qui ne change rien à notre stratégie.

–

–

–

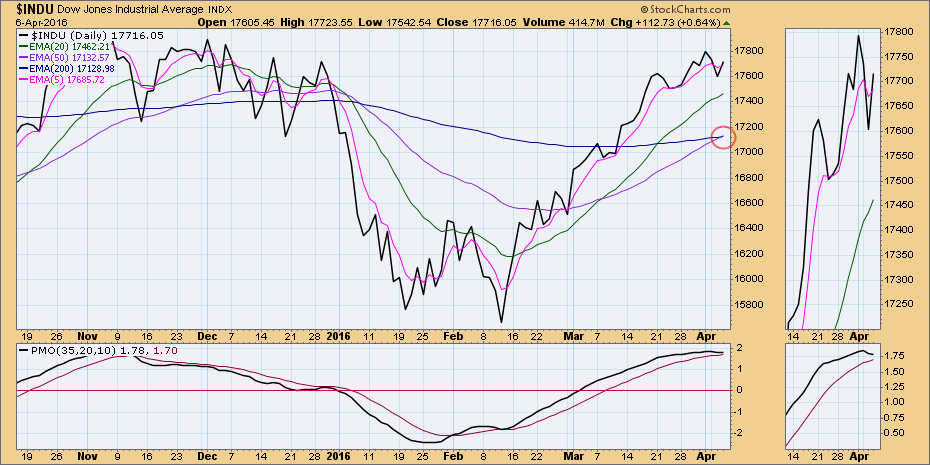

A noter que Carl Swenlin dans son commentaire sur StockChart.com du 6 avril 2016 a relevé le buy signal sur le Dow: « Today the Dow ($INDU) generated a new Long-Term Trend Model (LTTM) BUY signal when the 50EMA crossed up through the 200EMA. See the chart just below the Scoreboard ».

–

–

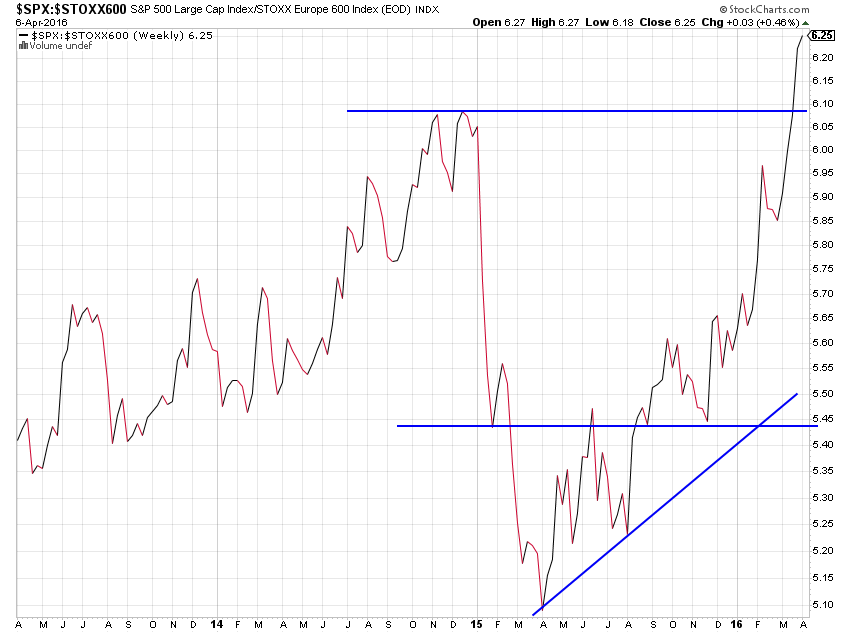

Pas de changement du ratio actions US haussières/actions européennes baissières:

–

–

La reprise du pétrole brut (haussière pour les actions US) est en bonne voie:

–

07avr.

Des banques centrales hautement contre productives qu’il faudra bien un jour prochain empêcher de nuire…

La Banque du Japon, la BCE et les autres banques centrales européennes, qui pratiquent le Quantitative Easing à l’infini et des taux directeurs toujours plus négatifs n’ont pas relancé la croissance économique ni l’inflation dans leurs pays ou dans leurs zones mais ont cassé leurs marchés obligataires, dont les rendements sont devenus eux-aussi négatifs, s’activent, depuis un certain temps, à casser leurs marchés d’actions dans la mesure où elles laissent leurs monnaies s’apprécier exagérément par rapport au dollar US. Pendant que les actions US, depuis longtemps en hausse par rapport aux actions japonaises et européennes, s’approchent ou battent actuellement leurs records historiques en termes absolu comme relatif.

Notre objectif de 2120 voire même de 2135 sur le S&P500 est en vue…

–

–

–

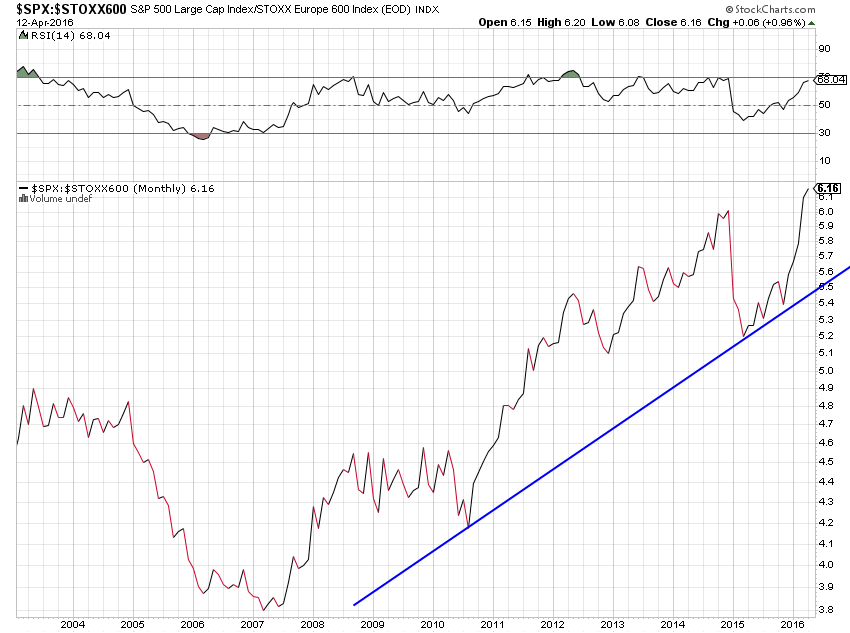

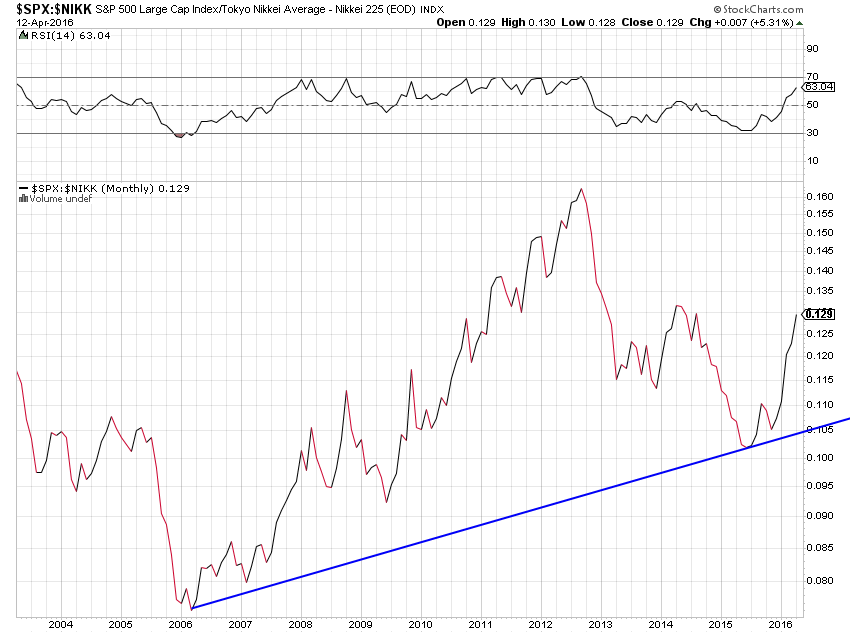

Sur-performance des actions US par rapport à toutes les autres qui a toutes les chances de se poursuivre au fur et à mesure que le dollar US corrigera à la baisse contre le yen, l’euro, le franc suisse et autres monnaies européennes continentales ou d’ailleurs (le dollar australien par exemple).

Et que les shorts actions US qui sont, inexplicablement, à un niveau record devront couvrir à perte leurs mauvais paris:

–

–

–

Certains diront que les banques centrales précitées n’ayant, de leur propre aveu, plus de marge supplémentaire de baisse de leurs taux directeurs déjà plus que négatifs, alors que la Federal Reserve US repousse en permanence le relèvement de son propre taux directeur, soi-disant pour ne pas aggraver les tensions économiques et financières internationales (en Chine et autres BRICS) mais en réalité pour diminuer le niveau du dollar US qu’elle juge sur-évalué et pour pousser à la hausse les actions US au maximum, l’appréciation de la plupart des monnaies et la baisse du dollar US sont inévitables.

Même, disent-ils, si le différentiel de croissance entre le Japon et l’Europe, d’une part, et les USA, d’autre part, continue de s’accroitre en faveur de ces derniers et que les performances des actions US surclassent toutes les autres, ce qui n’est pas notre avis en raison du flux d’argent qui ira alors massivement vers les USA et à un certain moment rendra à nouveau le dollar USA super attractif.

D’autant que la zone euro, en situation de désintégration avancée (submersion migratoire, déstabilisation islamiste, Brexit, etc…), ne constitue pas un gage de force pour la monnaie unique européenne.

Vrai ou faux, ni le Japon, ni la zone euro, ni les autres pays européens, n’ont quoi que ce soit à gagner de la sur-évaluation de leurs monnaies. Étant donné qu’elle affaiblira un peu plus leurs économies et coulera un peu plus leurs marchés financiers (actions surtout). D’autant que la hausse du pétrole et d’autres matières premières qui semble inévitable profitera aux actions US et des pays producteurs mais pénalisera le Japon et toute l’Europe (à l’exception de la Grande-Bretagne et de la Norvège), sans parler des obligations d’Etat qui s’affaiblissent mécaniquement en cas de poussée inflationniste internationale résultant d’une hausse du pétrole et de certaines matières premières.

Telles sont les raisons pour lesquelles nous restons dorénavant grosso modo dans notre engagement sur les actions à 85% longs actions US et à 15% shorts actions européennes (pour nous positionner sur le ratio actions US up / actions européennes down comme pour réduire le risque global de nos positions), avec une exposition monétaire la plus neutre possible en ayant arbitré les dollars US que nous utilisons pour les besoins de nos opérations de marché (sauf pour nos clients dont les comptes sont valorisés en dollars US) et sans aucune position obligataire.

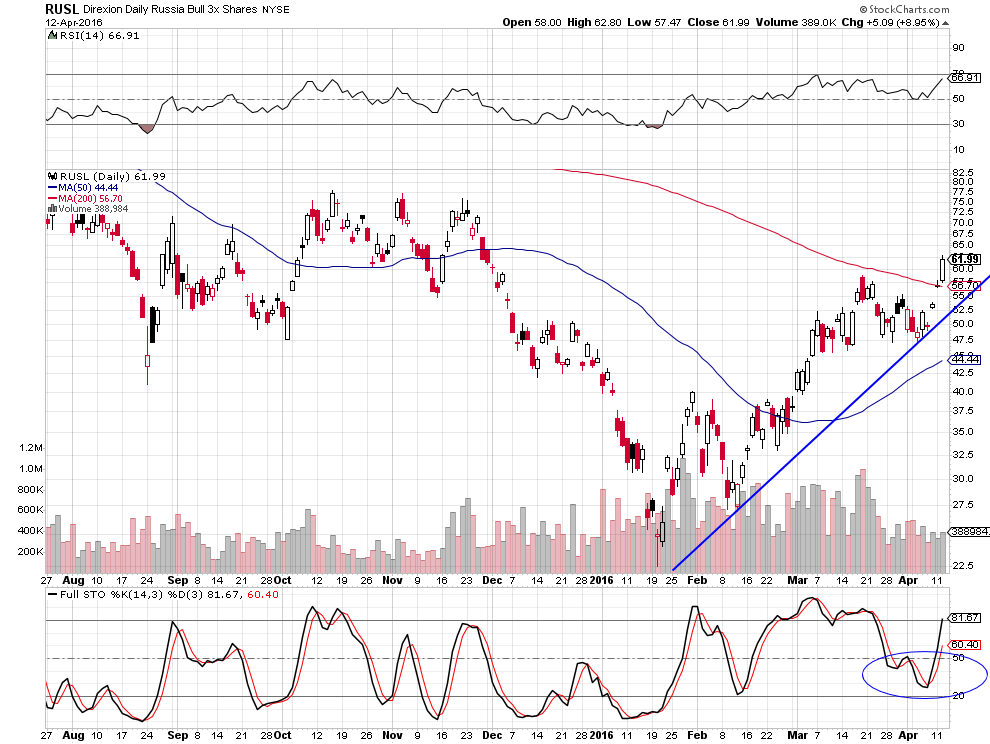

Et que nous achèterons à nouveau les actions russes (RUSL), le cuivre et le pétrole WTIC s’il franchit les 38,50 USD le baril à la hausse (avec 60 comme objectif).

Dans son dernier commentaire du 6 avril 2016, John Murphy de StockChart.com expose graphiques à l’appui pourquoi une poursuite de la hausse du yen et de l’euro contre USD est négative pour les actions japonaises et européennes:

–

RISING CURRENCIES HURT FOREIGN SHARES… A weak dollar is generally viewed as being supportive to large cap mutinational stocks in the U.S. Unfortunately, the weaker dollar is hurting foreign stocks. Germany is the largest economy in Europe. Chart 3 shows Germany iShares (EWG) backing off sharply from their 200-day average this week. Part of the reason is the rising Euro. The green line at the bottom of Chart 3 shows the Euro starting to rebound in early December. That’s when the EWG and other eurozone stocks started to weaken (see arrows). A stronger Euro hurts their exports. The negative impact of a rising currency is even worse in Japan.

–

–

RISING YEN HURTS JAPANESE STOCKS… Japanese stocks have fallen -17% this year which makes it one of the world’s weakest markets. The surging yen is a big reason why. The orange line in Chart 4 shows Japan iShares (EWJ) trading below their 50- and 200-day moving averages. The green line shows the Japanese yen trading at the highest level in 17 months. The yen has gained 9% this year to make it the world’s strongest major currency. Unfortunately, that’s bad for export oriented Japanese stocks. Chart 4 shows the upturns in the yen last August and December coinciding with downturns in the EWJ (see arrows).

–

–

Divergence de plus en plus marquée entre actions US à la hausse et actions européennes à la baisse: